Taille et Part du Marché Européen de la Fabrication Intelligente

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

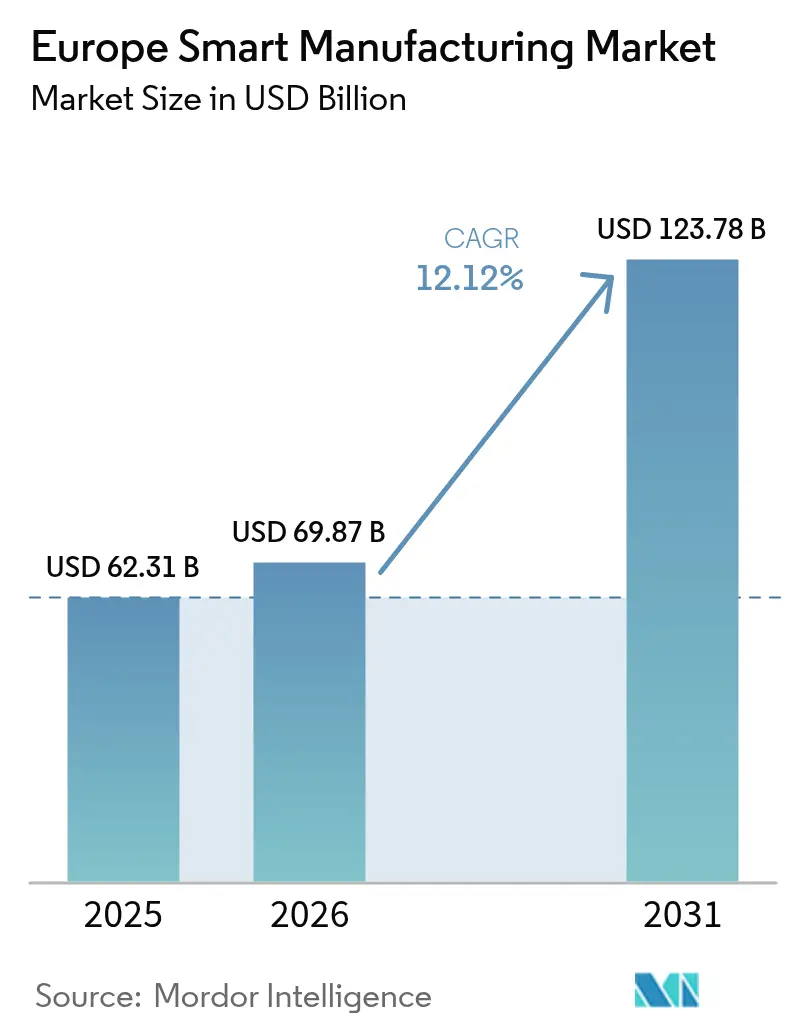

| Taille du marché de l'année de base (2025) | 62.31 Milliards de dollars |

| Taille du Marché (2026) | 69.87 Milliards de dollars |

| Taille du Marché (2031) | 123.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen de la Fabrication Intelligente par Mordor Intelligence

La taille du marché européen de la fabrication intelligente en 2026 est estimée à 69,87 milliards USD, en croissance par rapport à la valeur de 2025 de 62,31 milliards USD, avec des projections pour 2031 indiquant 123,78 milliards USD, progressant à un CAGR de 12,12 % sur la période 2026-2031. L'intensification de l'inflation des coûts de main-d'œuvre, les financements publics de grande envergure tels que le programme InvestAI de 200 milliards EUR (213 milliards USD), et la pression réglementaire croissante dans le cadre de la Loi sur la Cyber-Résilience accélèrent collectivement l'adoption des technologies de production connectées. La robotique industrielle continue d'ancrer l'automatisation au niveau du sol d'usine, tandis que les déploiements d'IA de périphérie et de jumeaux numériques permettent des informations sur les processus en temps réel qui amplifient l'utilisation des actifs. Les entreprises poursuivent des écosystèmes basés sur des plateformes qui fusionnent le matériel de contrôle, la connectivité IIoT et les logiciels d'analyse afin de réduire la consommation d'énergie et de se conformer aux mandats de neutralité carbone. Le champ concurrentiel se resserre à mesure que les acteurs établis absorbent des spécialistes de l'IA, et les gouvernements lient les incitations fiscales aux garanties de souveraineté des données locales, faisant du marché européen de la fabrication intelligente un pilier stratégique de la résilience économique.

Principaux Enseignements du Rapport

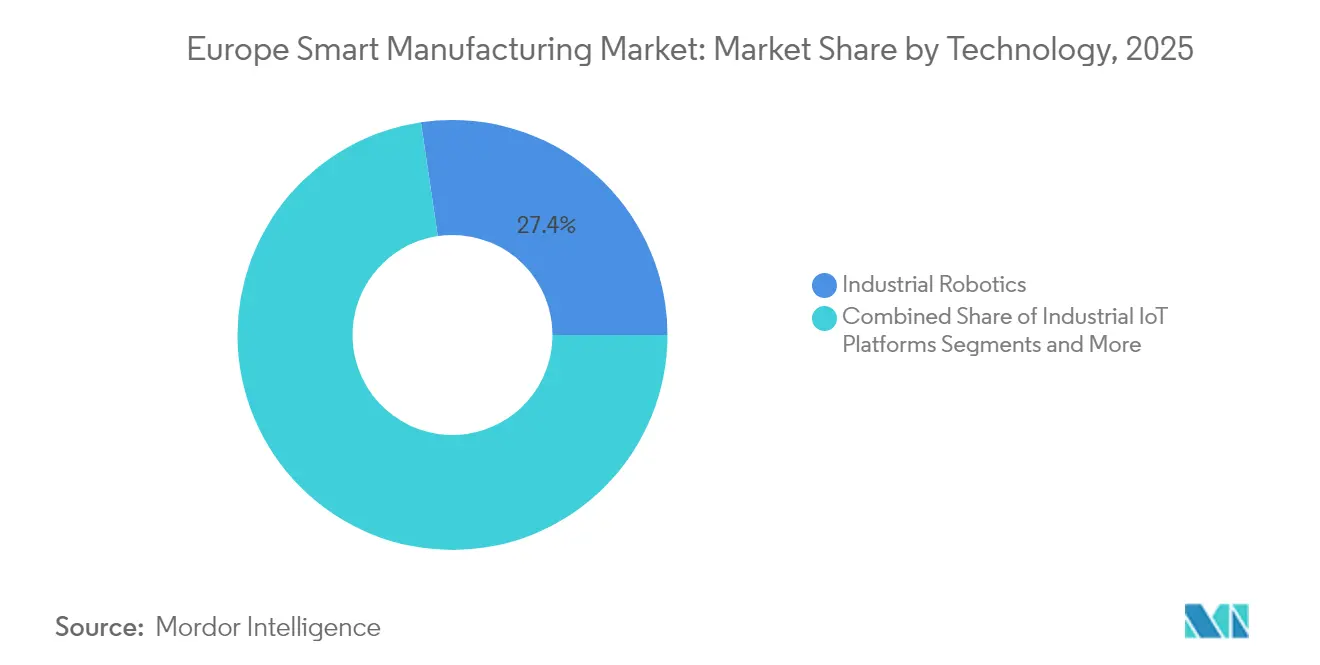

- Par technologie, la robotique industrielle a mené avec 27,35 % de la part du marché européen de la fabrication intelligente en 2025 ; le jumeau numérique et la simulation devraient progresser à un CAGR de 16,2 % jusqu'en 2031.

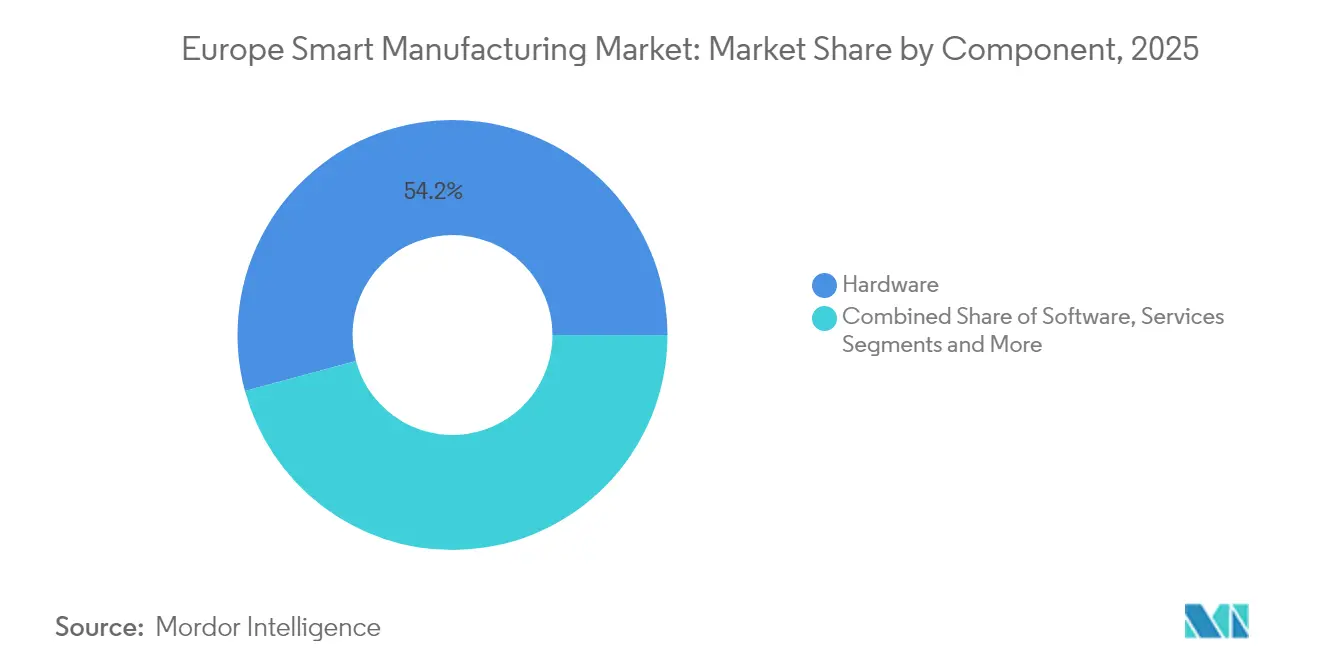

- Par composant, le matériel a capturé 54,20 % de la part des revenus de la taille du marché européen de la fabrication intelligente en 2025, tandis que les dispositifs informatiques de périphérie progressent à un CAGR de 14,1 % jusqu'en 2031.

- Par secteur d'utilisation final, l'automobile a conservé 22,55 % de la part du marché européen de la fabrication intelligente en 2025, tandis que l'électronique et les semi-conducteurs affichent le CAGR le plus rapide de 14,5 % jusqu'en 2031.

- Par pays, l'Allemagne détenait 23,75 % de la taille du marché européen de la fabrication intelligente en 2025, et la Pologne se développe à un CAGR de 12,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Européen de la Fabrication Intelligente

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Programmes de financement Industrie 4.0 de l'UE | +2.10% | Allemagne, France, Pays-Bas, retombées vers l'Europe centrale et orientale | Moyen terme (2-4 ans) |

| Pression croissante des coûts de main-d'œuvre stimulant l'automatisation des usines | +3.20% | Europe nordique et Europe occidentale | Court terme (≤ 2 ans) |

| Adoption rapide de la connectivité IIoT | +2.80% | Allemagne, Royaume-Uni, Pays-Bas, en expansion vers la Pologne et la République tchèque | Moyen terme (2-4 ans) |

| Mandats de neutralité carbone accélérant les solutions d'optimisation énergétique | +1.90% | À l'échelle de l'UE, adoption précoce en Allemagne et en Scandinavie | Long terme (≥ 4 ans) |

| Déploiement de l'inspection qualité par IA de périphérie dans les PME | +1.40% | Allemagne, Italie, France, émergence en Europe centrale et orientale | Moyen terme (2-4 ans) |

| Déploiements de réseaux privés 5G de grade industriel | +1.10% | Royaume-Uni, Allemagne, France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Programmes de Financement Industrie 4.0 de l'UE

Un financement européen solide débloque des capitaux sans précédent pour la transformation numérique. Le programme Manufacturing-X de l'Allemagne fournit 150 millions EUR (160 millions USD) pour créer des espaces de données industrielles interopérables, tandis que l'architecture InvestAI plus large mobilise 200 milliards EUR (213 milliards USD) pour l'infrastructure d'IA. L'accès des PME aux subventions de contrepartie abaisse les barrières à l'entrée ; le programme pilote Made Smarter du Royaume-Uni a déjà canalisé 22 millions GBP (28 millions USD) vers 350 projets techniques qui ont généré 1 600 nouveaux emplois. L'élan du capital-risque suit les dépenses publiques, illustré par la hausse de 67 % des start-ups de fabrication dotées d'IA en Allemagne et les engagements des hyperscalers d'AWS, Microsoft et Apple. Ces flux de capitaux positionnent le marché européen de la fabrication intelligente comme une alternative crédible à la fabrication sous contrat asiatique tout en défendant la souveraineté technologique régionale. [1]BMWK, "Programme de Financement Manufacturing-X", Ministère Fédéral des Affaires Économiques et de l'Action Climatique, bmwk.de

Pression Croissante des Coûts de Main-d'Œuvre Stimulant l'Automatisation des Usines

Les coûts horaires moyens de main-d'œuvre dans l'UE ont augmenté de 5 % d'une année sur l'autre pour atteindre 33,5 EUR (35,7 USD) en 2024, élargissant l'écart entre l'Europe occidentale et les régions à bas salaires. Le Luxembourg est en tête du bloc à 55,2 EUR (58,8 USD) par heure, accentuant l'urgence concurrentielle d'automatisation pour les producteurs haut de gamme. Les employeurs font également face à un déficit de talents aigu : 75 % des entreprises interrogées dans 21 pays signalent des difficultés à pourvoir des postes qualifiés. Ces pressions imbriquées transforment l'automatisation d'un levier d'efficacité discrétionnaire en une nécessité existentielle, accélérant le remplacement des tâches répétitives par des systèmes de robotique et de vision par ordinateur sur l'ensemble du marché européen de la fabrication intelligente. [2]Commission Européenne, "Espace de Données pour la Fabrication (déploiement)", hadea.ec.europa.eu

Adoption Rapide de la Connectivité IIoT

Les réseaux 5G privés et les modules de modernisation à faible coût fournissent la bande passante et le déterminisme nécessaires à la capture de données machines à grande échelle. Le déploiement d'Ericsson dans la cimenterie portugaise de CIMPOR illustre un contrôle en boucle fermée qui réduit simultanément les émissions et les temps d'arrêt pour maintenance. Au Royaume-Uni, plus d'une douzaine d'installations phares utilisent la 5G pour orchestrer des véhicules à guidage autonome et des analyses en temps réel. L'intégration des équipements existants est facilitée par des nœuds IoT prêts à l'emploi qui convertissent les sorties RS-232 en protocoles MQTT, permettant aux actifs hérités d'alimenter les lacs de données d'entreprise. Ce réseau de connectivité sous-tend la maintenance prédictive et favorise la gouvernance décentralisée des données exigée au sein du marché européen de la fabrication intelligente. [3]Ericsson, "Ericsson et Vodafone déploient la 5G privée chez CIMPOR Portugal", ericsson.com

Mandats de Neutralité Carbone Accélérant les Solutions d'Optimisation Énergétique

La politique climatique de l'UE oriente les capitaux vers la chaleur de procédé électrifiée et la gestion de l'énergie assistée par IA. L'usine de Fürth de Siemens a réduit la consommation d'énergie par unité de production de 64 % tout en augmentant la production de 145 %, validant l'effet triple résultat. L'intégration en temps réel des MES et des EMS permet aux opérateurs de moduler la consommation d'énergie en fonction des prix fluctuants de l'électricité, intégrant la durabilité dans les décisions de base des coûts. Les équipementiers automobiles reproduisent le modèle grâce à des systèmes de conduite automatisés en usine qui réduisent les délais logistiques et la consommation des batteries. Par conséquent, la conformité carbone devient un avantage intégré au sein du marché européen de la fabrication intelligente.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Préoccupations en matière de cybersécurité et de souveraineté des données | -1.80% | Allemagne et France, à l'échelle de l'UE | Court terme (≤ 2 ans) |

| CAPEX élevé d'intégration des installations existantes | -2.30% | Allemagne, Royaume-Uni, Italie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en Matière de Cybersécurité et de Souveraineté des Données

La Loi sur la Cyber-Résilience impose des évaluations de conformité à niveaux de risque et peut infliger des pénalités allant jusqu'à 15 millions EUR (16 millions USD) ou 2,5 % du chiffre d'affaires mondial. Le chevauchement des règles RGPD et NIS 2 alourdit les charges documentaires, en particulier pour les PME disposant d'équipes cyber limitées. La crainte du transfert de données extraterritorial ralentit la migration vers des plateformes hyperscale hébergées hors de l'UE, contraignant les fournisseurs à proposer des clouds souverains ou des appareils d'analyse de périphérie. Ces coûts de conformité allongent les cycles de déploiement et tempèrent le rythme de croissance à court terme du marché européen de la fabrication intelligente.

CAPEX Élevé d'Intégration des Installations Existantes

Le parc installé de contrôleurs de machines hétérogènes en Europe exige des solutions de modernisation sur mesure. Des études montrent que les budgets de mise à niveau peuvent atteindre 50 % des dépenses en nouveaux équipements, allongeant les délais de retour sur investissement au-delà des seuils habituels des comités d'investissement. La complexité de l'intégration amplifie les difficultés liées au déficit de compétences, 66 % des PME polonaises fonctionnant encore sans robots malgré leurs intentions d'automatisation. Les entreprises de taille intermédiaire financièrement contraintes peuvent reporter des projets, cédant du terrain à des concurrents nativement numériques et diluant le CAGR réalisable pour le marché européen de la fabrication intelligente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Robotique Entraîne la Croissance Tandis que les Jumeaux Numériques s'Accélèrent

La robotique industrielle détenait 27,35 % de la part du marché européen de la fabrication intelligente en 2025, soutenue par l'automatisation de l'assemblage final automobile et les cellules de soudage standardisées. L'expansion de FANUC en Espagne signale la poursuite de clusters d'Europe du Sud insuffisamment desservis, tandis que son robot de peinture collaboratif anti-déflagrant ouvre des applications en environnements dangereux. Les plateformes de jumeau numérique et de simulation progressent à un CAGR de 16,2 %, intégrant des modèles basés sur la physique aux côtés de l'IA pour prévoir le comportement des actifs et réduire les délais de mise en service. La convergence de la simulation avec les MES permet une optimisation en boucle fermée, positionnant les jumeaux numériques comme le levier le plus rapide au sein du marché européen de la fabrication intelligente.

Les systèmes de contrôle d'automatisation (PLC, SCADA, DCS) connaissent une demande de remplacement à mesure que les usines migrent vers des bus de terrain basés sur Ethernet. Les couches IHM augmentées par IA telles que l'Assistant d'Opérations Experion de Honeywell fournissent des recommandations contextuelles qui réduisent la fatigue des alarmes. La pénétration des MES s'accélère grâce à des acquisitions comme Valmet–FactoryPal, enrichissant les tableaux de bord OEE d'informations prescriptives. La fabrication additive maintient une niche dans l'approvisionnement en pièces de rechange, où la complexité géométrique l'emporte sur l'économie de volume. Cet ensemble d'outils diversifié consolide des flux de revenus diversifiés sur l'ensemble du marché européen de la fabrication intelligente.

Par Composant : La Dominance du Matériel Rencontre la Croissance de l'Informatique de Périphérie

Le matériel a sécurisé 54,20 % des revenus en 2025 alors que les entreprises équipaient leurs lignes de capteurs, d'entraînements et de serveurs accélérés par GPU. Le nouveau cloud d'IA industrielle de NVIDIA en Allemagne, hébergeant 10 000 GPU, illustre l'infrastructure régionale qui permet aux fabricants d'entraîner des modèles de vision localement. Les dispositifs informatiques de périphérie progressent de 14,1 % par an, réduisant la latence pour les boucles de contrôle inférieures à la milliseconde et satisfaisant les exigences de souveraineté des données. Les caméras de vision machine liées à des plateformes d'inférence sur site inspectent 100 % des pièces sans points d'étranglement de bande passante, augmentant l'adoption au sein de la taille du marché européen de la fabrication intelligente.

Les couches logicielles différencient désormais l'avantage concurrentiel. Les suites SCADA intègrent des répliques de jumeaux numériques, et les moteurs d'analyse IA classent les variables de cause profonde. L'intégration ERP vers PLM crée une généalogie de produit unique, essentielle pour les secteurs fortement réglementés. Les revenus de services augmentent à mesure que les intégrateurs fournissent une détection et une réponse gérées 24h/24 et 7j/7 pour satisfaire aux mandats de la Loi sur la Cyber-Résilience. Ces offres déplacent le pool de valeur vers des abonnements récurrents, remodelant les profils de marge brute sur l'ensemble du marché européen de la fabrication intelligente.

Par Secteur d'Utilisation Final : Le Leadership Automobile Face au Défi de l'Électronique

L'automobile représentait 22,55 % de la demande de 2025, mais son pivot vers l'électrification nécessite des lignes flexibles de carrosserie en blanc et d'assemblage de modules de batteries. Le système de conduite automatisée en usine de BMW montre comment les équipementiers exploitent l'infrastructure lidar pour réduire les temps morts de l'intralogistique. L'électronique et les semi-conducteurs dépassent tous les pairs à un CAGR de 14,5 %, portés par la Loi Européenne sur les Puces et l'expansion de la fab d'ams OSRAM pour 588 millions EUR (626 millions USD). L'aérospatiale et la défense suivent avec des outils de contrôle non destructif assistés par IA financés par le programme de mise à niveau de GE Aerospace pour 78 millions EUR (83 millions USD). Les déploiements intersectoriels élargissent le portefeuille de clients alimentant la taille du marché européen de la fabrication intelligente.

Les industries de process s'accélèrent également. Les opérateurs chimiques déploient des jumeaux numériques pour tester virtuellement les changements de catalyseurs, réduisant les coûteux essais pilotes. Les groupes agroalimentaires investissent dans l'inspection par vision pour la conformité aux allergènes, tandis que les usines pharmaceutiques utilisent des modules de fabrication continue avec contrôle prédictif par modèle pour l'agilité de débit. La diversification qui en résulte protège le marché européen de la fabrication intelligente de la cyclicité d'un seul secteur.

Analyse Géographique

L'Allemagne représentait 23,75 % de la taille du marché européen de la fabrication intelligente en 2025, soutenue par un dense tissu de Mittelstand et l'initiative d'espace de données Manufacturing-X de 150 millions EUR (160 millions USD). Pourtant, les coûts de main-d'œuvre se situent 13 % au-dessus des moyennes des pairs, stimulant l'automatisation comme neutralisateur de coûts. La Pologne mène la croissance à un CAGR de 12,32 %, attirant des investissements dans les technologies vertes tels que l'usine de pompes à chaleur d'Aira pour 300 millions EUR (320 millions USD) qui expédiera 500 000 unités annuellement. Les subventions gouvernementales et la proximité des équipementiers occidentaux font de la Pologne un emplacement de débordement logique pour les extensions de capacité, ajoutant du volume au marché européen de la fabrication intelligente.

Le Royaume-Uni s'appuie sur un solide écosystème de 5G privée pour piloter l'analyse de périphérie dans les clusters aérospatial et énergétique. La France met l'accent sur les cadres d'IA open source, tandis que l'Italie canalise les fonds de relance aérospatiale vers des centres d'usinage de pièces composites. Les marchés plus petits — Pays-Bas, Suède, Autriche et Suisse — capitalisent sur des réseaux haut débit avancés et la collaboration université-industrie pour piloter une production à haute variété et faible volume, enrichissant collectivement la diversité géographique du marché européen de la fabrication intelligente.

Paysage Concurrentiel

Le marché européen de la fabrication intelligente présente une fragmentation modérée mais une consolidation s'intensifiant. L'acquisition d'Altair par Siemens pour 10,6 milliards USD superpose la simulation CAE et IA à son portefeuille Xcelerator, visant un contrôle complet de la conception au déploiement. L'acquisition par Hitachi de MA micro automation pour 71,5 millions EUR (76 millions USD) ajoute une expertise en assemblage de dispositifs médicaux, étendant la portée de la chaîne de valeur. Le projet de scission de la robotique d'ABB signale une focalisation stratégique du portefeuille, visant à libérer de la valeur pour les actionnaires et à accélérer l'innovation spécifique aux secteurs verticaux.

Les partenariats avec les leaders de l'IA redéfinissent les feuilles de route : Rockwell et NVIDIA co-développent des robots mobiles autonomes, tandis que KION s'associe à NVIDIA et Accenture pour optimiser algorithmiquement les flux d'entrepôt. Des start-ups d'IA de périphérie telles que ROBOVIS obtiennent un soutien institutionnel pour servir les niches des PME que les acteurs établis négligent. Les fournisseurs se différencient désormais par des architectures cyber-sécurisées conformes à la Loi sur la Cyber-Résilience, faisant de la préparation à la certification un qualificatif de vente sur l'ensemble du marché européen de la fabrication intelligente.

Leaders du Secteur Européen de la Fabrication Intelligente

ABB Ltd

Honeywell UK Ltd.

Siemens AG

Rockwell Automation Inc.

Robert Bosch GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : NVIDIA inaugure un cloud d'IA industrielle en Allemagne avec 10 000 GPU pour soutenir BMW, Mercedes-Benz et Schaeffler.

- Mai 2025 : SKAN AG acquiert 76 % de Metronik pour un chiffre d'affaires de 25 millions EUR (27 millions USD) afin d'élargir les services numériques dans la fabrication des sciences de la vie.

- Mars 2025 : Siemens s'engage à hauteur de 150 millions CAD (111 millions USD) pour un centre mondial de R&D en fabrication par IA pour la production de batteries au Canada.

- Mars 2025 : GE Aerospace investit 78 millions EUR (83 millions USD) sur cinq sites européens, déployant une inspection assistée par IA.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché européen de la fabrication intelligente comme l'ensemble des matériels, logiciels et services déployés au sein des installations de production qui connectent la technologie opérationnelle à la technologie de l'information afin de permettre une production pilotée par les données, automatisée et adaptative. Ce périmètre englobe les automates programmables industriels (PLC), les systèmes SCADA, les systèmes de contrôle distribués, les robots industriels, les passerelles IIoT, les MES, les PLM, les plateformes de jumeau numérique, les équipements de fabrication additive, ainsi que les services d'intégration ou de support associés. Mordor Intelligence évalue le marché à 62,31 milliards USD en 2025 et prévoit qu'il atteindra 111,56 milliards USD d'ici 2030, enregistrant un taux de croissance annuel composé de 12,35 %.

Les projets de transformation numérique purement bureautiques ou de back-office sans lien direct avec les actifs du plancher de production sont exclus.

Aperçu de la segmentation

- Par Technologie

- Systèmes de Contrôle d'Automatisation (PLC, SCADA, DCS)

- Robotique Industrielle

- Plateformes IoT Industrielles

- Interface Homme-Machine (IHM)

- Système d'Exécution de la Fabrication (MES)

- Gestion du Cycle de Vie des Produits (PLM)

- Jumeau Numérique et Simulation

- Fabrication Additive / Impression 3D

- Par Composant

- Matériel

- Capteurs

- Contrôleurs / IPC

- Dispositifs Informatiques de Périphérie

- Systèmes de Vision Machine

- Robotique

- Logiciel

- Logiciel SCADA et IHM

- Logiciel d'Analyse et d'IA

- Logiciel ERP et PLM

- Services

- Intégration et Conseil

- Maintenance et Support

- Services Gérés

- Matériel

- Par Secteur d'Utilisation Final

- Automobile

- Aérospatiale et Défense

- Chimie et Pétrochimie

- Agroalimentaire

- Pharmaceutique et Biotechnologie

- Métaux et Mines

- Électronique et Semi-conducteurs

- Pétrole et Gaz

- Services Publics et Énergie

- Par Pays

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Pays-Bas

- Suède

- Pologne

- Belgique

- Autriche

- Suisse

- Norvège

- Finlande

Méthodologie de recherche détaillée et validation des données

Recherche documentaire

Nous construisons notre base en analysant des sources librement accessibles et à haute crédibilité, telles que les fichiers de production industrielle d'Eurostat, l'Indice de l'économie et de la société numériques de la Commission européenne, les perspectives du VDMA, les codes d'expédition UN Comtrade et les statistiques structurelles STAN de l'OCDE. Les dépôts de documents d'entreprises, les présentations aux investisseurs et la presse économique de référence complètent ces macrodonnées, tandis que des extractions sélectives de D&B Hoovers et de Marklines fournissent des ventilations de revenus au niveau des entreprises. Ces exemples illustrent, sans les épuiser, les sources secondaires consultées lors de la collecte et de la validation des données.

Recherche primaire

Les analystes de Mordor mènent des entretiens structurés et des enquêtes auprès de directeurs d'usine, d'intégrateurs de systèmes d'automatisation, d'auditeurs en cybersécurité et d'architectes de plateformes edge en Allemagne, en Italie, au Royaume-Uni, en Pologne et dans les pays nordiques. Ces échanges permettent de clarifier les taux de pénétration technologique, les prix de vente moyens, les cycles de modernisation et les déclencheurs d'investissement, comblant ainsi les lacunes que la documentation secondaire laisse ouvertes.

Dimensionnement du marché et prévisions

Nous reconstituons les dépenses totales à l'aide d'un modèle de bassin de demande descendant (top-down) qui aligne la formation brute de capital fixe dans la fabrication d'Eurostat avec les ratios de pénétration des technologies intelligentes. Nous corroborons ensuite les résultats par des recoupements ascendants (bottom-up) sélectifs, tels que des comptages ASP par unité sur échantillon et des retours de canaux de distribution. Les variables clés comprennent la densité de robots pour 10 000 travailleurs, la part des machines CNC connectées, les dépenses d'investissement liées à l'efficacité énergétique dans le cadre des subventions du Pacte vert européen (EU Green Deal), les frais moyens de licence MES et l'inflation des coûts de main-d'œuvre par pays. Les prévisions reposent sur une régression multivariée qui projette chaque facteur vers l'avenir selon des hypothèses macroéconomiques consensuelles partagées par nos répondants primaires. Lorsque les regroupements de fournisseurs manquent de transparence, l'interpolation s'ancre sur les marges du groupe de pairs avant d'être filtrée par nos règles de variance.

Cycle de validation des données et de mise à jour

Une triangulation en trois étapes, des analyses d'anomalies et des révisions par des analystes seniors précèdent la publication. Les modèles sont actualisés annuellement et corrigés en milieu de cycle lorsque des fusions-acquisitions, des réglementations ou des chocs de prix modifient sensiblement les bases de référence. Une dernière vérification avant publication garantit que les clients reçoivent la vue calibrée la plus récente.

Pourquoi notre référence européenne en fabrication intelligente inspire confiance aux investisseurs

Comparaison de référence

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 62,31 milliards USD (2025) | Mordor Intelligence | - |

| 72,16 milliards USD (2024) | Regional Consultancy A | Utilise les revenus des fournisseurs mondiaux comptabilisés en Europe sans éliminer les doubles comptages liés à la revente de logiciels ou de services |

| 45,80 milliards USD (2024) | Global Consultancy B | Exclut la fabrication additive et les services de jumeau numérique, conduisant à une base sous-estimée |

| 277,81 milliards USD (2022) | Industry Journal C | Agrège l'informatique des usines discrètes et de process ainsi que les SaaS d'entreprise, élargissant le périmètre au-delà des dépenses du plancher de production |

Le chiffre intitulé Consultancy régionale A reflète l'estimation 2024 de Industry Consultancy A de 72,16 milliards USD. Global Consultancy B s'appuie sur la valorisation 2024 de Industry Consultancy B de 45,8 milliards USD. Industry Journal C cite la lecture 2022 de Market Research Firm C de 277,81 milliards USD. Les estimations publiées divergent parce que les fournisseurs sélectionnent différents paniers de produits, années de référence monétaire et fréquences de mise à jour. Notre périmètre rigoureux, notre ensemble de facteurs mis à jour annuellement et nos étapes de réconciliation transparentes offrent aux décideurs une base de référence équilibrée et reproductible sur laquelle ils peuvent s'appuyer.

Questions Clés Répondues dans le Rapport

Quelle est la valorisation actuelle du marché européen de la fabrication intelligente ?

Le marché s'établit à 69,87 milliards USD en 2026 et devrait atteindre 123,78 milliards USD d'ici 2031.

Quel segment technologique domine le marché ?

La robotique industrielle détient la plus grande part de 27,35 %, portée par les projets automobiles et de substitution de main-d'œuvre.

Pourquoi la Pologne croît-elle plus vite que les autres pays européens ?

La Pologne combine des coûts de main-d'œuvre plus faibles avec des incitations gouvernementales, attirant des investissements tels que l'usine de pompes à chaleur d'Aira d'une valeur de 300 millions EUR, ce qui se traduit par un CAGR de 12,32 % jusqu'en 2031.

Comment la Loi sur la Cyber-Résilience influence-t-elle les fabricants ?

La loi impose des évaluations de conformité en matière de cybersécurité rigoureuses pour les produits connectés et peut infliger des amendes allant jusqu'à 15 millions EUR (17,39 millions USD) ou 2,5 % du chiffre d'affaires mondial, obligeant les entreprises à intégrer la sécurité dès la conception.

Quel segment de composants se développe le plus rapidement ?

Le matériel informatique de périphérie progresse à un CAGR de 14,1 % alors que les fabricants rapprochent l'analyse en temps réel de la ligne de production.

Quelles initiatives stratégiques les acteurs établis prennent-ils pour rester compétitifs ?

Les grands acteurs acquièrent des entreprises axées sur l'IA, comme l'acquisition d'Altair par Siemens pour 10,6 milliards USD, et nouent des alliances avec des leaders des GPU pour intégrer des analyses avancées et de la robotique.

Dernière mise à jour de la page le: