Taille et parts du marché européen de l'insurtech

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

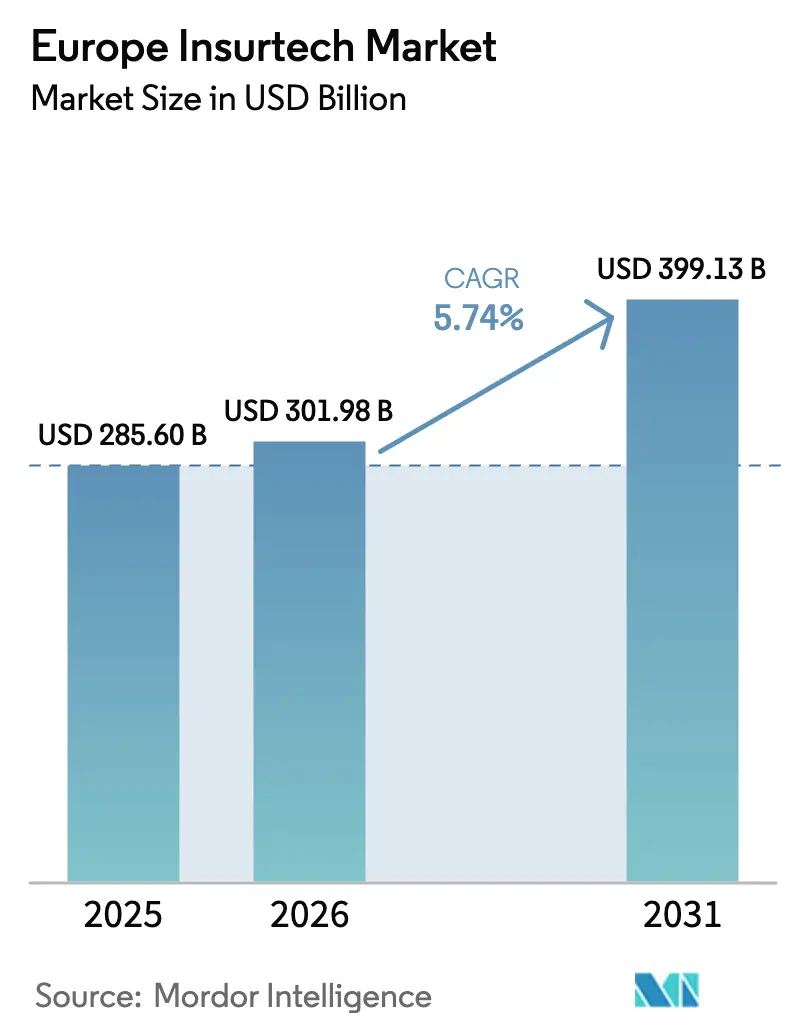

| Taille du marché de l'année de base (2025) | 285.60 Milliards de dollars |

| Taille du Marché (2026) | 301.98 Milliards de dollars |

| Taille du Marché (2031) | 399.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de l'insurtech par Mordor Intelligence

La taille du marché européen de l'insurtech était évaluée à 285,60 milliards USD en 2025 et devrait progresser de 301,98 milliards USD en 2026 pour atteindre 399,13 milliards USD d'ici 2031, à un TCAC de 5,74 % durant la période de prévision (2026-2031). La migration vers l'assurance ouverte activée par API, le développement de la souscription par intelligence artificielle générative et la croissance rapide des modèles de distribution embarquée renforcent la trajectoire haussière. Les événements climatiques générateurs de pertes, la montée en puissance des expositions cyber et le vieillissement rapide de la population ouvrent de nouveaux bassins de primes grâce aux couvertures paramétriques et de longévité. Les flux de financement sont devenus plus sélectifs, de sorte que le capital se concentre désormais sur les assureurs capables de démontrer des ratios de sinistralité disciplinés et une conformité réglementaire solide. L'intensité concurrentielle est modérée, car les obligations de gouvernance des données au titre de la loi européenne sur l'IA élèvent les barrières à l'entrée, favorisant les entreprises dotées de kits d'outils sophistiqués de validation de modèles.

Principaux enseignements du rapport

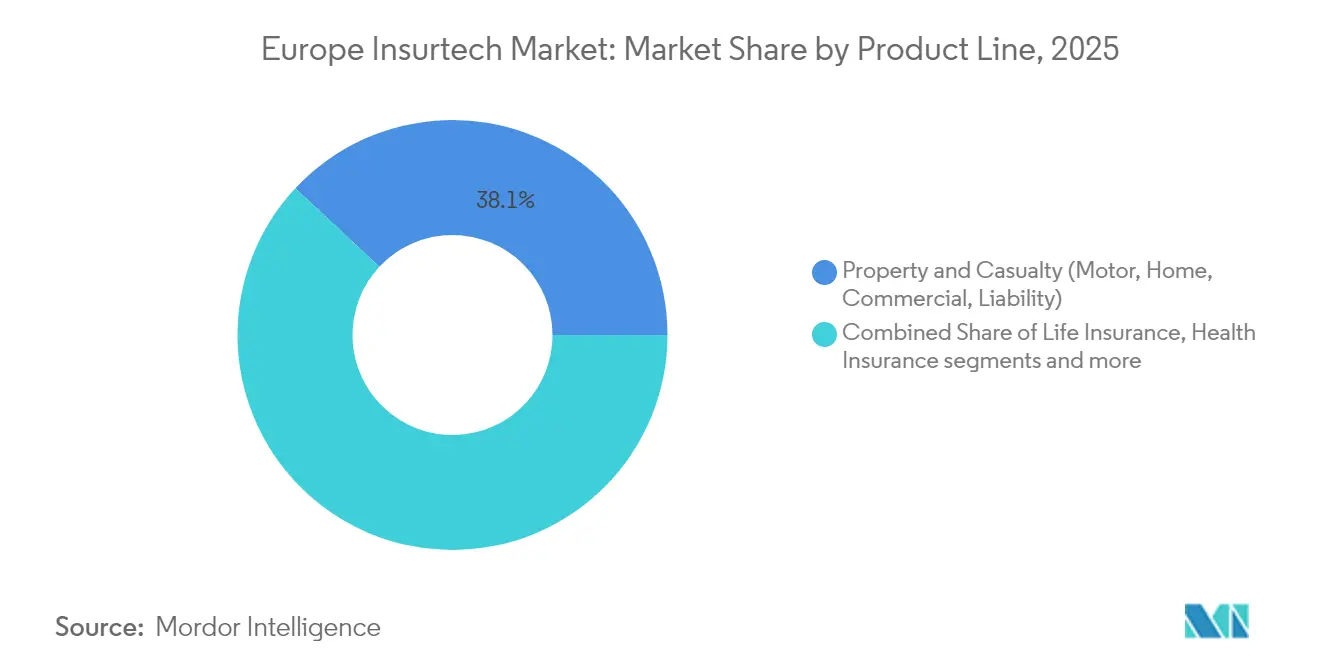

- Par ligne de produits, les polices de spécialité ont progressé à un TCAC de 7,34 % tandis que les dommages aux biens et la responsabilité civile ont conservé 38,05 % de la part de marché européen de l'insurtech en 2025.

- Par canal de distribution, les agents et courtiers contrôlaient 42,60 % de la taille du marché européen de l'insurtech en 2025, et les plateformes d'assurance embarquée devraient se développer à un TCAC de 6,28 %.

- Par utilisateur final, les acheteurs particuliers ont généré 64,05 % des primes en 2025, tandis que la demande commerciale des PME progresse à un TCAC de 6,65 %.

- Par géographie, le Royaume-Uni détenait 17,12 % des primes en 2025, et l'Espagne mène la croissance avec un TCAC de 6,74 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de l'insurtech

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption numérique en priorité et API d'assurance ouverte | +1.2% | Royaume-Uni, Pays-Bas, Allemagne, ensemble de l'UE | Moyen terme (2 à 4 ans) |

| Assurance embarquée avec le commerce électronique et la mobilité | +1.4% | DACH, Royaume-Uni, France | Court terme (≤ 2 ans) |

| Souscription par intelligence artificielle générative et automatisation des sinistres | +1.1% | Londres, Munich, Zurich | Moyen terme (2 à 4 ans) |

| Développement de la couverture paramétrique liée au climat | +1.3% | Méditerranée, région alpine, Europe du Nord | Court terme (≤ 2 ans) |

| Assurance basée sur l'usage via la télématique et l'Internet des objets | +0.7% | Italie, Espagne, région nordique | Moyen terme (2 à 4 ans) |

| Partenariats de bancassurance pilotés par API | +0.6% | France, BENELUX, Europe centrale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption numérique en priorité et API d'assurance ouverte

Les consommateurs européens s'attendent désormais à des parcours entièrement numériques pour la cotation, la souscription, la gestion et les sinistres, après que les confinements liés à la pandémie ont accéléré la migration vers les canaux numériques. La loi européenne sur l'accès aux données financières, qui entrera en vigueur en 2027, rend obligatoires des API standardisées, ce qui réduira considérablement les frictions lors des changements de fournisseur et ouvrira la comparaison multi-assureurs sur tout appareil. Les opérateurs historiques consacrent donc des budgets informatiques plus importants aux micro-services orientés client afin de préserver leurs parts de marché. Les bacs à sable fintech au Royaume-Uni et aux Pays-Bas raccourcissent les cycles de test des produits et encouragent les start-ups à s'intégrer directement dans les écosystèmes bancaires centraux. À mesure que l'assurance ouverte arrive à maturité, la transparence des prix récompensera les entreprises capables d'intégrer des ensembles de données alternatifs pour une notation des risques plus granulaire.

Assurance embarquée avec le commerce électronique et la mobilité

Les primes souscrites au moment du paiement sur les plateformes de covoiturage, de location de voiture par abonnement et de vente au détail en ligne ont plus que doublé entre 2023 et 2024, dépassant tous les autres formats de distribution. Qover et Allianz ont chacun étendu des programmes sous marque blanche qui intègrent une couverture automobile en moins de 60 secondes pour les clients achetant des véhicules électriques. Les offres contextuelles augmentent le taux de conversion et maintiennent le coût d'acquisition en dessous de 10 EUR par police, bien en deçà des moyennes des sites de comparaison. Les bacs à sable réglementaires permettent un déploiement rapide de preuves de concept tout en préservant les contrôles d'adéquation des produits imposés par la directive sur la distribution d'assurances. Les partenaires du commerce électronique réclament désormais des polices groupées de cyber-assurance et de garantie, élargissant les cas d'usage de l'assurance embarquée au-delà des lignes voyage et gadgets.

Souscription par intelligence artificielle générative et automatisation des sinistres

Les grands modèles de langage analysent des photos, des flux de capteurs et des libellés de polices afin que les souscripteurs puissent émettre des devis en quelques minutes et déclencher des règlements de sinistres à faible intervention humaine. Munich Re fait état d'une baisse de 4 % des frais de gestion des sinistres après intégration de données satellitaires et météorologiques dans des modules de prédiction de la gravité basés sur l'intelligence artificielle générative. La loi européenne sur l'IA classe les moteurs de souscription comme étant à haut risque, ce qui exige des pistes d'audit robustes et l'explicabilité des modèles[1]Banque centrale européenne, "Revue de la stabilité financière 2024," ecb.europa.eu. Les entreprises disposant d'équipes de validation dédiées bénéficient d'un avantage concurrentiel en matière de conformité. Les petites agences de gestion générale d'assurance (MGA) licencient de plus en plus des piles d'IA pré-validées pour éviter de longs cycles d'approbation et les exigences en capital, leur permettant de rester compétitives malgré des désavantages d'échelle.

Développement de la couverture paramétrique liée au climat

Les pertes liées aux conditions météorologiques en Europe ont atteint de nouveaux records durant l'été 2024, stimulant la demande de produits paramétriques qui reposent sur des déclencheurs indépendants plutôt que sur de longues procédures d'ajustement[2]Université de Mannheim, "Étude sur les pertes d'assurance climatique 2024," uni-mannheim.de. AXA a lancé des couvertures indicielles thermiques qui indemnisent dans les 72 heures lorsque des seuils de température sont franchis. Descartes Underwriting a ajouté des contrats multi-risques pour les propriétaires de vignobles, capitalisant sur les capteurs agrotechnologiques qui fournissent des données météorologiques en temps réel. Les exigences réglementaires en capital pour les assureurs de biens augmentent lorsque la fréquence des catastrophes s'accroît, rendant ainsi le transfert de risque vers des spécialistes paramétriques attrayant. La prolifération des satellites et de l'Internet des objets renforce l'intégrité des déclencheurs et ouvre la voie à une adoption plus large par les entreprises.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementation fragmentée entre les États membres de l'UE | -0.8% | Ensemble de l'UE, en particulier la zone DACH | Long terme (≥ 4 ans) |

| Retrait du capital-risque et compression des valorisations | -0.6% | Londres, Berlin, Paris | Moyen terme (2 à 4 ans) |

| Rareté des données, lacunes qualitatives et risques de biais de l'IA | -0.5% | Mondial, avec un contrôle le plus strict en Europe | Court terme (≤ 2 ans) |

| Menaces accrues en matière de cybersécurité pesant sur les plateformes d'insurtech | -0.4% | Mondial, forte incidence au Royaume-Uni et en France | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementation fragmentée entre les États membres de l'UE

Les insurtechs doivent jongler avec 28 régimes de licences à travers l'UE, le Royaume-Uni et l'AELE, chacun avec ses propres exigences en capital et ses nuances en matière de protection des consommateurs[3]BaFin, "Lignes directrices Solvabilité II 2024," bafin.de. La transposition de Solvabilité II varie d'un pays à l'autre, de sorte qu'un agrément passeporté supprime rarement les obligations de déclaration locales. Le Brexit a doublé la charge de conformité pour les entreprises basées au Royaume-Uni qui vendent en Europe, forçant beaucoup d'entre elles à créer des entités doubles. La feuille de route d'harmonisation de l'AEAPP (Autorité européenne des assurances et des pensions professionnelles) s'étend jusqu'en 2030, ce qui retarde le soulagement pour les start-ups cherchant à rayonner à l'échelle continentale. Les opérateurs historiques de plus grande taille peuvent amortir les coûts de gouvernance supplémentaires, ce qui creuse l'écart en termes de ressources et atténue la chaleur concurrentielle.

Retrait du capital-risque et compression des valorisations

L'investissement européen dans l'insurtech a chuté de plus de 40 % entre 2021 et 2023, faisant écho aux tendances plus larges de réévaluation du secteur technologique. Les tours de table en phase avancée ont connu des décotes plus marquées, Wefox ayant levé des capitaux en 2025 à un prix par action inférieur à celui de 2022. Les investisseurs exigent désormais une rentabilité à court terme, allongeant les délais de diligence raisonnable et insérant des préférences de liquidation. Le financement en phase d'amorçage reste disponible, bien que les fondateurs doivent présenter des feuilles de route réglementaires et une capacité de réassurance solide dès le premier jour. Ce resserrement du filtre risque d'asphyxier des éditeurs d'analyses prometteurs qui servent les opérateurs historiques mais manquent de revenus de primes immédiats.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par ligne de produits : les lignes de spécialité dépassent les dommages aux biens et la responsabilité civile traditionnels

Les dommages aux biens et la responsabilité civile ont généré 38,05 % des primes en 2025, mais les catégories de spécialité bénéficient du TCAC le plus rapide à 7,34 %, ajoutant des montants significatifs à la taille du marché européen de l'insurtech jusqu'en 2031. Les pionniers tirent parti des données de télémétrie externe, des données sur les chaînes d'approvisionnement et des API de santé animale pour constituer des bassins de risques granulaires et atteindre des ratios combinés inférieurs à 90 %. La croissance des polices d'assurance vie et santé reste stable, car les dossiers de santé électroniques accélèrent la souscription en Allemagne et en France. L'automatisation dans les dommages aux biens et la responsabilité civile canalise les devis simples d'automobile et d'habitation vers des entonnoirs numériques, tandis que les souscripteurs en assurance maritime et cyber gèrent des expositions complexes à des marges plus élevées. La directive NIS2 en matière de cybersécurité et la progression du taux de possession d'animaux domestiques alimentent toutes deux l'expansion des primes, renforçant la diversification.

Les années passées montrent des tendances similaires. De 2020 à 2024, les primes de spécialité ont plus que doublé en valeur absolue, aidées par des moteurs de tarification natifs du cloud. Les produits d'assurance flotte insurtech, par exemple, tarifiaient l'usage au kilomètre en temps réel et accordaient des remises mensuelles pour les comportements de conduite sûrs. Les souscripteurs de spécialité font également appel à des véhicules de réassurance adossés pour gérer le risque extrême, permettant d'accroître l'appétit sans mettre à rude épreuve le capital. Collectivement, ces facteurs maintiennent les lignes de spécialité comme le moteur de croissance central du marché européen de l'insurtech.

Par canal de distribution : les plateformes embarquées captent des parts incrémentielles

Les agents et courtiers contrôlaient encore 42,60 % des primes en 2025, illustrant la forte valeur des relations personnelles dans les flottes automobiles et les lignes corporate du marché intermédiaire. Pourtant, les modèles embarqués, projetés à un TCAC de 6,28 %, vont progressivement éroder cette domination, dirigeant davantage de flux vers le marché européen de l'insurtech. L'intégration au moment du paiement dans les applications de commerce de détail et de mobilité génère un coût d'acquisition inférieur à 10 euros et des hausses de conversion à deux chiffres. Les portails en accès direct aux consommateurs gagnent également des parts à mesure que les sites de comparaison de prix ajoutent des couches de conseil robotisé pour faciliter le choix des polices. Les agences de gestion générale d'assurance (MGA) numériques distribuent des capacités sous marque blanche via des points de terminaison API et gèrent la conformité de façon programmatique.

Les structures de conseil hybrides se développent. Les courtiers alimentent les données de devis provenant des moteurs de comparaison pour fournir des conseils de scénario tout en continuant à percevoir des commissions. La bancassurance croît plus lentement en raison de règles de vente croisée plus strictes, mais se modernise en faisant apparaître des offres personnalisées dans les applications bancaires plutôt qu'aux guichets des agences. La parité réglementaire entre les canaux signifie que les fournisseurs d'assurance embarquée doivent maintenir l'adéquation et la transparence, un obstacle traité via des moteurs de règles automatisés. Avec le temps, le leadership par les coûts et une expérience utilisateur sans friction aident à consolider les parts, amplifiant la valeur globale du marché européen de l'insurtech.

Par utilisateur final : l'adoption numérique par les PME réduit les lacunes de protection

Les acheteurs particuliers sont restés dominants avec 64,05 % en 2025, mais les PME ont augmenté leur proportion le plus rapidement avec un TCAC de 6,65 % jusqu'en 2031. Les portails numériques permettent aux entrepreneurs de souscrire une couverture responsabilité civile en quelques heures, transformant une pénétration historiquement faible. Des plateformes telles qu'Allianz Commercial Digital proposent l'indemnisation professionnelle et la cyber-assurance en un seul parcours de paiement et créditent les primes sur des portefeuilles de remises en argent. Les achats de grandes entreprises restent sur mesure et pilotés par les courtiers, reflétant des expositions complexes dans de multiples juridictions. Les entités du secteur public renforcent leurs dépenses d'adaptation climatique, en procurant des couvertures paramétriques inondation pour les infrastructures municipales.

La dynamique des PME reflète deux forces structurelles. Premièrement, les interruptions liées à la pandémie ont sensibilisé à l'assurance de continuité d'activité, tandis que les offres embarquées dans les logiciels de comptabilité ont supprimé les frictions liées à la découverte. Deuxièmement, la réglementation sur les retards de paiement accroît la demande d'assurance-crédit commercial, un produit historiquement orienté vers les grands exportateurs. L'intégration numérique améliore l'efficacité des coûts, rendant les polices plus petites rentables à plus grande échelle. Dans l'ensemble, ces ingrédients élargissent le marché européen de l'insurtech tout en diversifiant le risque loin des lignes personnelles encombrées.

Analyse géographique

Le Royaume-Uni a conservé 17,12 % des parts du marché européen de l'insurtech en 2025, soutenu par des bacs à sable réglementaires de longue date et de solides bassins de capital-risque qui accélèrent le pilotage d'outils de souscription alimentés par l'IA. L'Espagne devrait afficher un TCAC de 6,74 % jusqu'en 2031, car le risque climatique méditerranéen élève la demande de couvertures météorologiques paramétriques et que des géants de la banque numérique comme BBVA intègrent des micro-polices au moment du paiement. En valeur absolue, le Royaume-Uni contribue encore à la plus grande part de la taille du marché européen de l'insurtech, mais l'écart se réduit chaque année à mesure que les acteurs ibériques, italiens et français captent de nouvelles expositions climatiques et cyber monétisées. La duplication des obligations de déclaration au Royaume-Uni post-Brexit ralentit certains accords transfrontaliers, mais les assureurs compensent cette friction en créant des filiales domiciliées dans l'UE à Dublin et au Luxembourg. En conséquence, les flux de primes sortant du cœur du Royaume-Uni réintègrent de plus en plus le bloc via des véhicules de réassurance adossés enregistrés dans des plateformes continentales.

L'Allemagne et la France commandent ensemble un bassin de primes considérable qui rivalise avec celui du Royaume-Uni, bien que la BaFin en Allemagne exige des marges de solvabilité supplémentaires qui modèrent l'expérimentation agressive de produits. La France a pris de l'élan après que les réformes PACTE ont simplifié l'octroi de licences aux courtiers numériques et ont permis la distribution d'assurance vie basée sur API dans les applications des néobanques. L'Italie suit la trajectoire de l'Espagne à mesure que la prise de conscience des lacunes en matière de retraite et les subventions à la numérisation de l'État poussent les couvertures de santé mobile et de longévité vers les circuits grand public. Les marchés BENELUX surperforment sur une base par habitant, car les assureurs néerlandais et belges ont adopté les API d'assurance ouverte tôt, permettant aux banques de vendre des polices en moins de deux minutes. Les pays nordiques affichent une croissance plus régulière à un chiffre ; la pénétration est déjà élevée, mais les produits d'assurance automobile basés sur l'usage et les produits de santé pilotés par les montres connectées continuent de creuser des niches rentables.

L'Europe centrale et orientale offre le plus grand espace vierge, compte tenu de la faible densité d'assurance historique et de l'adoption rapide des smartphones qui réduit le coût de distribution. Les agences de gestion générale d'assurance (MGA) insurtech passeportent des polices en Pologne, en Tchéquie et dans les pays baltes tout en s'associant à des administrateurs locaux tiers pour gérer les sinistres dans les langues nationales. L'harmonisation prévue par l'AEAPP des modèles de consentement des consommateurs — attendue pour 2027 — pourrait réduire de plusieurs mois les délais de lancement sur de nouveaux marchés une fois mise en œuvre, bien que les débats sur la souveraineté nationale maintiennent les calendriers incertains. Les fonds d'adaptation climatique affectés aux corridors de transport d'Europe orientale déclenchent déjà des appels d'offres pour des couvertures paramétriques d'inondation et d'interruption d'activité, attirant des agences de gestion générale spécialisées dotées d'analyses satellitaires. Pris ensemble, ces dynamiques élargissent la diversité géographique des primes et réduisent la dépendance aux bastions historiques d'Europe occidentale.

Paysage concurrentiel

L'arène de l'insurtech en Europe reste modérément fragmentée ; les cinq plus grands assureurs captent environ 35 % des primes souscrites, laissant une place considérable aux spécialistes de niche et aux nouvelles agences de gestion générale pour se développer. La différenciation concurrentielle se concentre désormais sur la sophistication de l'ingénierie des données et la gouvernance de l'IA, car la prochaine loi européenne sur l'IA exige des pistes d'audit que les petites entreprises peinent souvent à financer. Par conséquent, les opérateurs historiques à forte composante technologique achètent des kits d'outils d'explicabilité ou s'associent à des fournisseurs de technologies réglementaires pour préserver la vitesse sans déclencher d'alertes de conformité. Les orchestrateurs d'assurance embarquée tirent parti d'intégrations via une API unique pour sécuriser des partenariats marchands à des coûts d'acquisition inférieurs à 10 EUR, resserrant la pression sur les courtiers traditionnels. Pendant ce temps, les réassureurs renforcent leurs branches capital-risque pour obtenir un accès anticipé aux ensembles de données sur le risque climatique et la longévité qui améliorent la tarification facultative.

Wefox continue de déployer ses logiciels d'habilitation des courtiers sur les marchés DACH, tandis qu'Alan se concentre sur des plans de santé numérique pan-européens qui intègrent la télémédecine et les contrôles de symptômes par IA. Lemonade est entrée en Allemagne avec des couvertures locataires et biens fonctionnant sur des flux de traitement des sinistres inspirés de l'économie comportementale qui approuvent de nombreux règlements en moins d'une minute. Allianz, Munich Re et Swiss Re investissent massivement dans des partenaires spécialisés en vision par ordinateur tels que Tractable pour automatiser l'évaluation des dommages automobiles et immobiliers, réduisant les délais de traitement des sinistres jusqu'à 40 %. Plusieurs opérateurs historiques soutiennent également des start-ups paramétriques comme Descartes Underwriting pour couvrir leur exposition aux catastrophes et répondre à la demande croissante des entreprises pour des déclencheurs de paiement rapide. Ces collaborations illustrent une symbiose croissante dans laquelle les assureurs traditionnels apportent la solidité de leur bilan tandis que les acteurs technologiques fournissent les pipelines de données et une culture d'itération rapide.

La discipline de financement s'est renforcée après l'essor de 2021 ; les tours de table en phase avancée ne se concluent que lorsque la voie vers la rentabilité de souscription est claire, et les investisseurs insistent sur la préparation aux audits d'IA comme condition préalable à la diligence raisonnable. Les assureurs de taille intermédiaire cherchent désormais des acquisitions complémentaires qui livrent des pipelines d'assurance embarquée éprouvés plutôt que de la propriété intellectuelle logicielle pure, reflétant un pivot vers l'accrétion de revenus plutôt que des paris technologiques spéculatifs. Simultanément, les agences de gestion générale dotées de passeports réglementaires multi-pays assument davantage de risque bilan via des partenariats avec des assureurs frontaux, dans le but de capter des économies supplémentaires et d'augmenter la valeur d'entreprise avant une fenêtre d'introduction en bourse projetée pour 2027-2028. La préparation en matière de cybersécurité est devenue un autre avantage concurrentiel, les entreprises affichant des architectures à zéro confiance pour rassurer les acheteurs corporate méfiants face aux violations de fournisseurs. Dans l'ensemble, la course se déplace de la pure vélocité d'acquisition de clients vers la maîtrise holistique de la gouvernance des données, de l'efficacité du capital et de la conformité transfrontalière — des facteurs susceptibles de déterminer les gagnants à long terme sur le marché européen de l'insurtech.

Leaders du secteur européen de l'insurtech

Wefox

Alan

Zego

Lemonade

Getsafe

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Alan a obtenu 173 millions EUR dans le cadre d'un financement de Série D mené par Coatue, finançant l'expansion géographique en Italie et en Espagne, ainsi que le développement d'un vérificateur de symptômes multilingue. Le tour a valorisé l'entreprise à près de 3 milliards EUR et comprenait un programme de rachat d'actions pour les employés afin d'améliorer la rétention.

- Février 2025 : Wefox a levé 170 millions EUR dans le cadre d'une extension de sa Série D, en canalisant la majeure partie des produits vers la refonte de son système central, ce qui améliorera la marge de souscription sur les marchés DACH. La direction a indiqué que le groupe avait atteint la rentabilité mensuelle pour la première fois depuis sa création.

- Janvier 2025 : Akur8 a clôturé une Série B de 120 millions USD pour déployer sa suite de tarification automatisée auprès de 15 assureurs européens. La société ouvrira un centre de R&D à Zurich axé sur l'explicabilité de l'IA afin de satisfaire aux audits prévus par la loi européenne sur l'IA.

- Décembre 2024 : Lemonade a officiellement lancé ses activités en Allemagne, proposant des polices locataires et biens qui s'intègrent avec la norme d'identification client du pays VideoIdent. Les premiers indicateurs clés de performance déposés montrent un délai médian d'approbation des sinistres inférieur à 30 secondes et un NPS supérieur à 70.

Périmètre du rapport sur le marché européen de l'insurtech

L'insurtech désigne le recours à l'innovation technologique pour améliorer l'efficacité du modèle commercial actuel de l'assurance. La digitalisation croissante a conduit les différents participants de la chaîne de valeur du secteur de l'assurance vers des innovations technologiques. Ces avancées technologiques rapides conduisent à une expansion du marché de l'insurtech.

Le marché européen de l'insurtech est segmenté par modèle commercial et par géographie. Par modèle commercial, il peut être segmenté en porteur de risque, facilitateur et distributeur. Par géographie, il peut être segmenté en Royaume-Uni, Allemagne, France, Italie, Suisse, Suède, Pays-Bas et autres pays. Le rapport offre également une analyse de fond complète du marché européen de l'insurtech, incluant les tailles de marché, les segments de marché, les tendances du secteur et les facteurs de croissance. Les tailles de marché et les prévisions pour les segments ci-dessus sont fournies en valeur (milliards USD).

| Assurance vie |

| Assurance santé |

| Dommages aux biens et responsabilité civile (automobile, habitation, commercial, responsabilité) |

| Lignes de spécialité (cyber, animaux domestiques, maritime, voyage) |

| Direct au consommateur (numérique) |

| Agrégateurs / Places de marché |

| Courtiers numériques / Agences de gestion générale (MGA) |

| Plateformes d'assurance embarquée |

| Agents / Courtiers traditionnels (à capacité numérique) |

| Bancassurance (à capacité numérique) |

| Autres canaux |

| Particuliers / Retail |

| PME / Commercial |

| Grandes entreprises / Corporate |

| Gouvernement / Secteur public |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| BENELUX (Belgique, Pays-Bas et Luxembourg) |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) |

| Reste de l'Europe |

| Par ligne de produits (type d'assurance) | Assurance vie |

| Assurance santé | |

| Dommages aux biens et responsabilité civile (automobile, habitation, commercial, responsabilité) | |

| Lignes de spécialité (cyber, animaux domestiques, maritime, voyage) | |

| Par canal de distribution | Direct au consommateur (numérique) |

| Agrégateurs / Places de marché | |

| Courtiers numériques / Agences de gestion générale (MGA) | |

| Plateformes d'assurance embarquée | |

| Agents / Courtiers traditionnels (à capacité numérique) | |

| Bancassurance (à capacité numérique) | |

| Autres canaux | |

| Par utilisateur final | Particuliers / Retail |

| PME / Commercial | |

| Grandes entreprises / Corporate | |

| Gouvernement / Secteur public | |

| Par région | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe |

Questions clés traitées dans le rapport

Quelle sera la taille du marché européen de l'insurtech en 2031 ?

Il devrait atteindre 399,13 milliards USD.

Quel segment de produits connaît la croissance la plus rapide ?

Les lignes de spécialité telles que les polices cyber, animaux domestiques et maritime progressent à un TCAC de 7,34 %.

Qu'est-ce qui rend l'assurance embarquée attrayante pour les marchands ?

Elle intègre la couverture au moment du paiement, réduit le coût d'acquisition à moins de 10 EUR et améliore les taux de conversion.

Quel pays détient actuellement la plus grande part des primes ?

Le Royaume-Uni est en tête avec 17,12 % du total des primes souscrites.

Quelle réglementation standardisera les API de données d'assurance ?

Le cadre européen d'accès aux données financières, en vigueur en 2027, impose des interfaces d'assurance ouverte.

Comment l'intelligence artificielle générative bénéficie-t-elle à la souscription ?

Elle produit des scores de risque prêts à la cotation en quelques minutes et réduit les frais de gestion des sinistres de plusieurs points de pourcentage.

Dernière mise à jour de la page le: