Taille et part du marché européen de l'assurance animaux de compagnie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

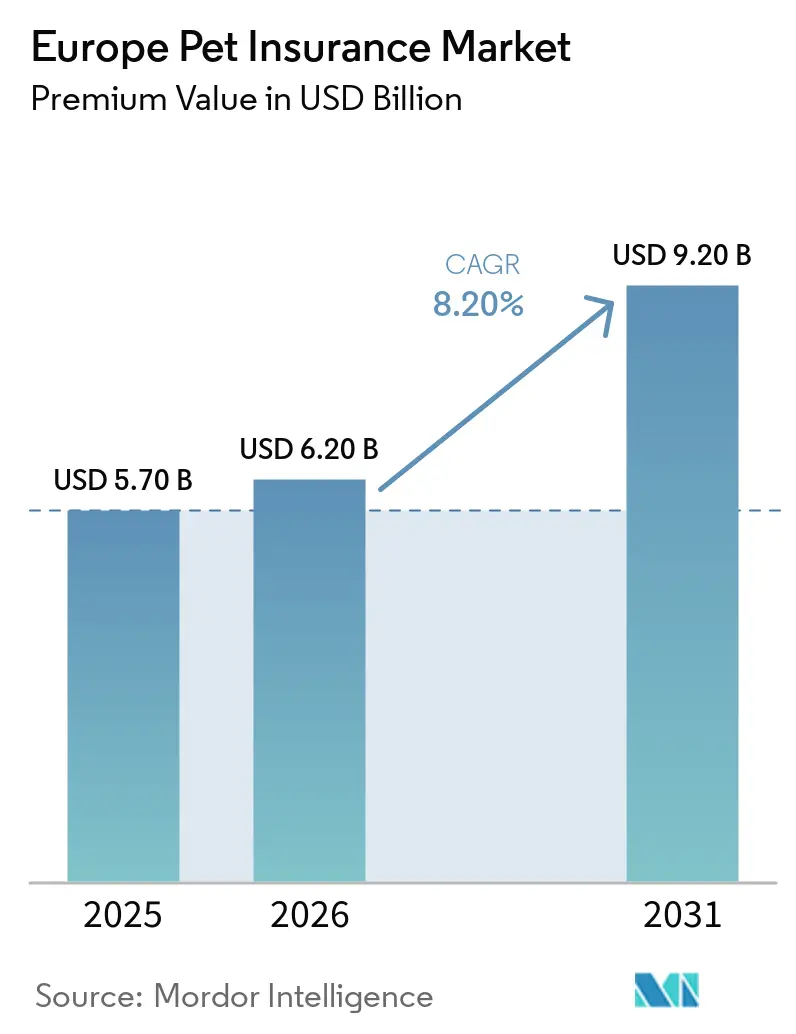

| Taille du marché de l'année de base (2025) | 5.70 Milliards de dollars |

| Taille du Marché (2026) | 6.20 Milliards de dollars |

| Taille du Marché (2031) | 9.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.20% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de l'assurance animaux de compagnie par Mordor Intelligence

La taille du marché européen de l'assurance animaux de compagnie en termes de valeur des primes a été évaluée à 5,70 milliards USD en 2025 et devrait croître de 6,20 milliards USD en 2026 pour atteindre 9,20 milliards USD d'ici 2031, à un TCAC de 8,20 % au cours de la période de prévision (2026-2031).

La croissance du marché européen de l'assurance animaux de compagnie est soutenue par une inflation persistante des honoraires vétérinaires, l'indice des services vétérinaires du Royaume-Uni atteignant 177,1 en janvier 2026 sur une base 2015=100, un niveau qui continue de dépasser les prix à la consommation généraux[1]Office for National Statistics, "INDICE IPC 09.3.5.0 Services vétérinaires et autres services pour animaux de compagnie 2015=100," Office for National Statistics, ons.gov.uk. L'approbation par le Parlement européen en 2025 de la puce électronique obligatoire et des registres nationaux interopérables d'animaux de compagnie d'ici 2027 améliore la traçabilité et réduit le risque de fraude, ce qui favorise l'adoption plus large de polices complètes dans toute la région. La consolidation parmi les chaînes vétérinaires d'entreprise et les assureurs multi-marques a amplifié le pouvoir de fixation des prix et établi des normes de soins plus élevées, les plateformes animaux de compagnie de JAB atteignant plus de 3 milliards USD de revenus en 2024. La distribution numérique s'accélère à mesure que les insurtechs rationalisent les sinistres grâce à l'automatisation et aux partenariats intégrés, augmentant la conversion et la fidélisation sur les marchés clés tels que le Royaume-Uni, l'Allemagne, la France et les Pays-Bas. En 2026, les régulateurs examinent l'équité des prix et la compréhension des consommateurs, façonnant la transparence des produits et les références de service pour le marché européen de l'assurance animaux de compagnie.

Principaux enseignements du rapport

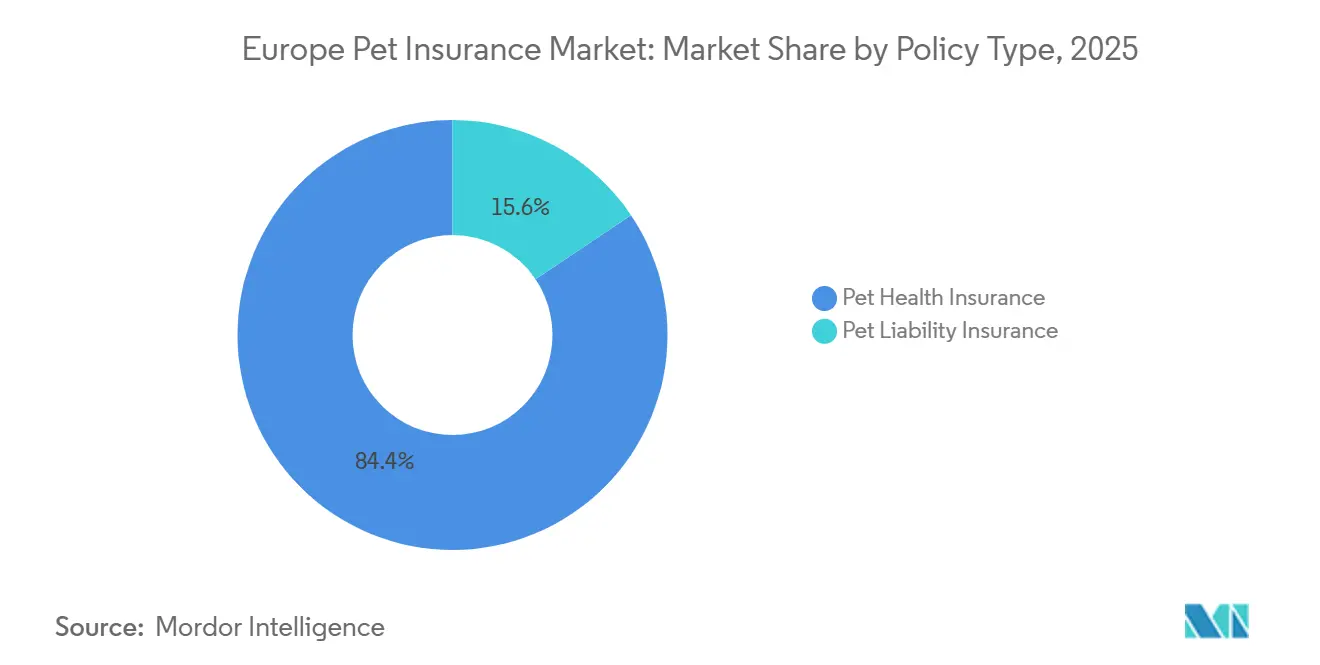

- Par type de police, l'assurance santé animaux de compagnie a dominé avec une part de revenus de 84,4 % en 2025, et devrait enregistrer le TCAC le plus rapide de 9,8 % jusqu'en 2031 au sein du marché européen de l'assurance animaux de compagnie.

- Par type d'animal, les chiens ont représenté 68,8 % de la part des revenus en 2025, tandis que les chats devraient croître à un TCAC de 10,1 % jusqu'en 2031 au sein du marché européen de l'assurance animaux de compagnie.

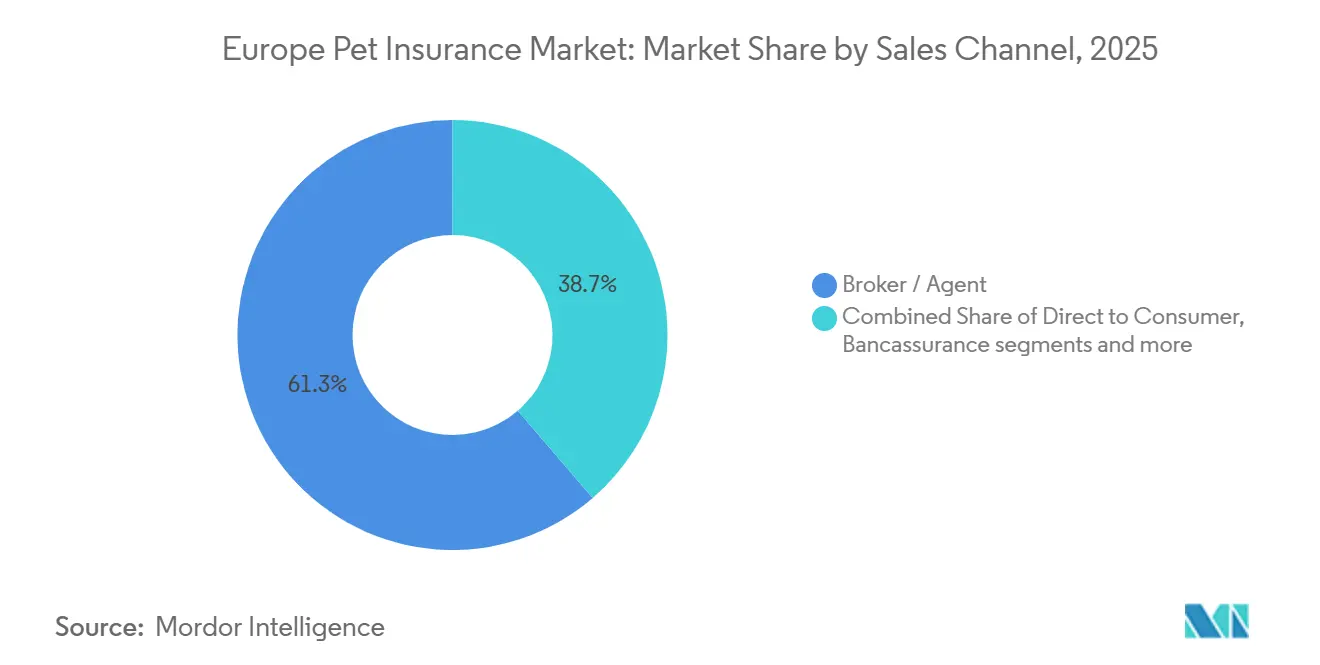

- Par canal de vente, la distribution par courtier/agent a détenu 61,3 % de la part des revenus en 2025, et les agrégateurs en ligne et les plateformes insurtech devraient se développer à un TCAC de 11,8 % jusqu'en 2031 au sein du marché européen de l'assurance animaux de compagnie.

- Par niveau de couverture, les polices standard ont capturé 52,4 % de la part des revenus en 2025, et la couverture complète devrait être le niveau le plus rapide avec un TCAC de 10,5 % jusqu'en 2031 au sein du marché européen de l'assurance animaux de compagnie.

- Par géographie, le Royaume-Uni a représenté 45,3 % de la part des revenus en 2025, tandis que l'Italie devrait afficher le TCAC le plus rapide de 9,5 % jusqu'en 2031 au sein du marché européen de l'assurance animaux de compagnie.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen de l'assurance animaux de compagnie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts de traitement vétérinaire | +2.8% | Mondial, aigu au Royaume-Uni et dans les pays nordiques ; IPC vétérinaire au Royaume-Uni à 177,1 en janvier 2026, inflation vétérinaire en Finlande à 4,0 % en 2025 | Moyen terme (2-4 ans) |

| Humanisation croissante des animaux de compagnie | +2.1% | Europe occidentale où une grande majorité considère les animaux de compagnie comme des membres de la famille ; forte possession d'animaux de compagnie et dépenses par habitant selon la FEDIAF | Long terme (≥ 4 ans) |

| Forte possession d'animaux de compagnie et vague d'adoption post-pandémie | +1.5% | À l'échelle de l'UE, 49 % de pénétration des ménages avec 299 millions d'animaux de compagnie selon la FEDIAF 2025 | Court terme (≤ 2 ans) |

| Distribution numérique et expansion des insurtechs | +1.4% | Plus forte au Royaume-Uni, en Allemagne, aux Pays-Bas, en France ; naissante en Italie, en Espagne | Moyen terme (2-4 ans) |

| Les obligations de puce électronique stimulent l'adoption | +0.8% | Directive du Parlement européen de juin 2025, mise en œuvre d'ici 2027 ; précédents en Espagne et en Belgique | Long terme (≥ 4 ans) |

| Tarification à l'usage activée par les objets connectés | +0.6% | Allemagne, Pays-Bas, Royaume-Uni premiers adoptants ; partenariats assureur-objets connectés en expansion | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La hausse des coûts de traitement vétérinaire stimule l'expansion du marché

L'inflation des honoraires vétérinaires est restée supérieure à l'IPC général dans les principaux marchés européens en 2025 et au début de 2026, l'indice des services vétérinaires du Royaume-Uni atteignant 177,1 en janvier 2026 sur une base 2015=100, renforçant la nécessité d'une couverture plus large des honoraires dans le marché européen de l'assurance animaux de compagnie. Des enquêtes au Royaume-Uni ont mis en évidence des pratiques de facturation plus élevées parmi les chaînes d'entreprise, notamment des conclusions sur des majorations significatives sur les médicaments et une tarification élevée des procédures, qui contribuent à la répercussion des coûts sur les primes. Des analyses évaluées par des pairs en Suède et en Norvège ont montré que les niveaux de prix médians dans les cliniques affiliées à des entreprises étaient supérieurs à ceux des cabinets indépendants, avec des coûts de sinistres plus élevés sur des périodes pluriannuelles, signalant une inflation structurelle des soins que les assureurs doivent intégrer dans leurs tarifs. Alors que les propriétaires font face à des factures plus importantes pour les diagnostics, la chirurgie et les thérapies à long terme, la demande se tourne vers une couverture complète à vie malgré la hausse des primes, en particulier parmi les ménages averses au risque dans les marchés matures. Les décideurs politiques ont répondu en cherchant une plus grande transparence des prix et une divulgation de la propriété dans les services vétérinaires, des mesures qui peuvent influencer les hypothèses de souscription et la gestion des sinistres pour le marché européen de l'assurance animaux de compagnie.

L'humanisation croissante des animaux de compagnie élève la disposition à payer

La possession d'animaux de compagnie en Europe est large, avec 299 millions d'animaux de compagnie et une pénétration des ménages proche d'un foyer sur deux, et les habitudes de dépenses reflètent une forte vision des animaux de compagnie comme membres de la famille méritant des soins complets[2]Fédération européenne des fabricants d'aliments pour animaux de compagnie, "Faits et chiffres 2025," FEDIAF, fediaf.org. Cette perspective soutient la disposition à payer pour des polices à vie incluant des avantages en matière de bien-être, de soins dentaires et comportementaux, qui sont désormais intégrés par plusieurs assureurs leaders et insurtechs. Les marques axées sur le numérique ont renforcé ce changement en regroupant des conseils, des remises pour les actions préventives et une résolution rapide des sinistres, qui renforcent tous la valeur perçue pour les consommateurs. Les tendances des politiques publiques telles que les dispositions françaises en matière de compagnie animale pour les personnes âgées ajoutent une dimension sociale qui normalise les dépenses pour le bien-être des animaux de compagnie et les services de soutien. Le contexte comportemental et politique soutient ensemble la demande de couvertures plus riches et d'un accès continu aux services sur le marché européen de l'assurance animaux de compagnie.

La distribution numérique et l'expansion des insurtechs redéfinissent l'acquisition de clients

Les insurtechs et les agrégateurs en ligne se développent à un rythme à deux chiffres en comprimant les coûts d'acquisition, en personnalisant les tarifs et en résolvant les sinistres grâce à l'automatisation, ce qui remodèle la façon dont le marché européen de l'assurance animaux de compagnie acquiert et sert ses clients. Parmi les exemples phares, on trouve des moteurs de traitement automatisé des sinistres qui traitent des volumes élevés en quelques minutes et effectuent des paiements quasi instantanés, ce qui améliore la satisfaction et l'engagement quotidien. Les assureurs qui ont consolidé l'administration des polices sur des plateformes propriétaires ont signalé une amélioration de l'efficacité et des performances financières parallèlement à la mise à l'échelle du triage assisté par l'IA. Les lancements dans certains pays qui permettent le paiement direct à la caisse montrent comment la technologie peut réinitialiser les attentes en matière de soins sans espèces et réduire les frictions pour les propriétaires d'animaux de compagnie. Les voies intégrées avec les détaillants, les pharmacies et les objets connectés étendent encore la portée, donnant au marché européen de l'assurance animaux de compagnie de multiples points de contact à haute fréquence tout au long du parcours de soins pour animaux de compagnie.

Les obligations de puce électronique stimulent l'adoption en améliorant la traçabilité

L'approbation par le Parlement européen en 2025 de la puce électronique obligatoire et des bases de données nationales interopérables d'ici 2027 construit une infrastructure partagée qui améliore l'identification, la traçabilité transfrontalière et l'intégrité des sinistres. Les identifiants de puce électronique relient la propriété aux dossiers médicaux de manière plus fiable, ce qui aide les assureurs à vérifier l'éligibilité et à réduire le risque de fraude lors des sinistres numériques. De nombreuses polices exigent déjà une identification par puce électronique, et les conceptions de produits qui regroupent des services préventifs avec une couverture s'alignent sur cette trajectoire réglementaire dans l'ensemble du marché européen de l'assurance animaux de compagnie. Les offres portables et activées par GPS, lorsqu'elles sont associées à la puce électronique, ajoutent une couche de sécurité et de données, ce qui peut aider à valider les événements de soins et à soutenir des interventions proactives. L'effet cumulatif est un écosystème plus transparent et prêt pour les données qui réduit les frictions administratives pour les assureurs et les assurés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Primes élevées pour les animaux âgés/races spécifiques | -1.8% | Royaume-Uni, pays nordiques, Allemagne ; multiplicateurs d'âge plus élevés et tarification du risque par race plus élevée | Moyen terme (2-4 ans) |

| Faible sensibilisation en dehors du Royaume-Uni et des pays nordiques | -1.3% | Italie, Espagne, Europe de l'Est où la pénétration est faible malgré une forte possession d'animaux de compagnie | Court terme (≤ 2 ans) |

| L'inflation des honoraires vétérinaires comprime les marges | -0.9% | Royaume-Uni, Suède, Norvège ; des niveaux d'honoraires élevés exercent une pression sur la souscription | Moyen terme (2-4 ans) |

| Hausse des sinistres numériques frauduleux | -0.4% | Royaume-Uni, Allemagne, Pays-Bas ; incitant à des contrôles anti-fraude par IA | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les primes élevées pour les animaux âgés/races spécifiques limitent la demande adressable

Les augmentations de primes liées à l'âge et la tarification du risque par race peuvent rendre la couverture complète coûteuse pour les animaux âgés et les grandes races, ce qui réduit l'accessibilité financière au moment du renouvellement. Les données sur les plaintes et la défense des consommateurs ont signalé des pressions liées aux hausses de renouvellement, notant que les polices à vie correspondent mieux aux besoins mais peuvent devenir plus difficiles à changer à mesure que les animaux de compagnie vieillissent. Les assureurs qui ont resserré la sélection des risques en 2025 ont affiché de meilleurs ratios de sinistres, bien que cela puisse également réduire l'accès pour les profils à haut risque qui ont souvent le plus besoin d'une couverture[3]Parlement européen, "Les eurodéputés proposent des règles plus strictes sur le bien-être et la traçabilité des chiens et des chats," Parlement européen, europarl.europa.eu. Les réponses du marché comprennent des produits de niche adaptés aux animaux âgés avec des niveaux de prestations inférieurs visant à maintenir les primes à la portée des propriétaires mal desservis. Les superviseurs ont mis en évidence en 2026 l'assurance animaux de compagnie pour un suivi sur les prix et la compréhension des consommateurs, ce qui peut orienter les pratiques de renouvellement et la clarté des produits dans le marché européen de l'assurance animaux de compagnie.

La faible sensibilisation en dehors du Royaume-Uni et des pays nordiques freine la pénétration

La pénétration reste faible en Europe du Sud et de l'Est, même là où la possession d'animaux de compagnie est élevée, ce qui reflète un manque de sensibilisation et une portée de distribution limitée. Les nouveaux lancements de produits par les principaux assureurs santé nationaux et les opérateurs nativement numériques en 2025 ont ciblé l'Espagne et l'Italie avec des services basés sur des applications, des avantages de remboursement et un accès à une ligne d'assistance pour remédier aux obstacles à l'éducation et à l'adoption. Les insurtechs en France et en Allemagne se sont développées avec l'automatisation et des structures de frais transparentes, renforcées par des jalons de rentabilité qui valident le modèle[4]EU-Startups Staff, "Dalma lève 20 millions d'euros," EU-Startups, eu-startups.com. La distribution par bancassurance émerge comme un levier d'échelle qui apporte la couverture animaux de compagnie aux bases de clients établies via des canaux de confiance, ce qui peut considérablement améliorer la sensibilisation dans les marchés à faible pénétration. Les partenariats avec les pharmacies et le commerce électronique ajoutent des voies intégrées pour atteindre de grands bassins de propriétaires d'animaux de compagnie en ligne, élargissant l'accès dans l'ensemble du marché européen de l'assurance animaux de compagnie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de police : l'assurance santé domine, la responsabilité civile s'adapte à la réglementation

L'assurance santé animaux de compagnie a représenté 84,4 % des revenus en 2025, et devrait croître à un TCAC de 9,8 % durant 2026-2031, les propriétaires privilégiant une protection complète des honoraires vétérinaires dans le marché européen de l'assurance animaux de compagnie. Le secteur européen de l'assurance animaux de compagnie s'est orienté vers des avantages à vie plus riches couvrant les accidents, les maladies, les risques héréditaires, et de plus en plus les soins dentaires et comportementaux, comme en témoignent les mises à niveau de produits par les leaders qui ont amélioré les taux d'approbation des sinistres et les niveaux de service. Les insurtechs qui traitent les sinistres en quelques minutes et intègrent des fonctionnalités de prévention dans l'expérience produit élèvent les attentes en matière de rapidité et de transparence, ce qui soutient l'adoption de niveaux plus larges au renouvellement. Les coûts de traitement plus élevés pour la chirurgie avancée, l'imagerie et les soins chroniques sont la raison principale pour laquelle les propriétaires passent des plafonds de base aux configurations à vie qui se réinitialisent annuellement. Il en résulte un écart croissant entre la préférence pour une couverture standard et premium, l'assurance santé se développant à la fois par les ventes numériques directes et les voies de bancassurance sur les marchés clés.

L'assurance responsabilité civile animaux de compagnie représente le solde des polices et croît dans les juridictions où une couverture de responsabilité civile est obligatoire ou largement attendue pour les propriétaires de chiens, souvent dans le cadre d'un ensemble modulaire. Les cadres réglementaires espagnol et allemand ont soutenu la demande de packages axés sur la responsabilité civile, tandis que les opérateurs numériques multi-branches offrent des limites de responsabilité civile élevées dans le cadre d'une inscription simplifiée via une application. L'interaction entre la responsabilité civile obligatoire et la couverture santé volontaire crée des opportunités de vente croisée à mesure que les propriétaires découvrent la valeur d'ajouter des composantes de frais vétérinaires. À mesure que davantage de plateformes standardisent les vérifications d'éligibilité et la vérification de couverture en temps réel pour les cliniques, les modules de responsabilité civile et de santé peuvent être configurés autour de cas d'usage correspondant aux lois locales et aux attentes des consommateurs dans le marché européen de l'assurance animaux de compagnie.

Par type d'animal : les chiens en tête, les chats s'accélèrent grâce à la vie urbaine

Les chiens ont représenté 68,8 % des revenus en 2025, les dépenses par animal plus élevées et les traitements complexes maintenant la couverture des chiens au cœur du marché européen de l'assurance animaux de compagnie. Les chats constituent le segment à la croissance la plus rapide avec un TCAC projeté de 10,1 % jusqu'en 2031, soutenu par de grandes populations de chats urbains dans les marchés leaders qui favorisent des niveaux de primes plus bas et des modèles de service numériques. Les plans spécifiques aux félins qui calibrent les avantages aux modes de vie en intérieur et aux profils de maladies chroniques ont connu une forte traction parmi les nouveaux assurés. À mesure que davantage d'assureurs intègrent un accès vétérinaire à distance 24h/24 et 7j/7 et des avantages préventifs, les propriétaires de chats perçoivent une valeur de service mesurable au-delà du seul remboursement des sinistres, ce qui soutient une meilleure fidélisation dans le marché européen de l'assurance animaux de compagnie.

Les chiens continuent d'ancrer les segments de responsabilité civile où la couverture est obligatoire ou attendue, tandis que les packages de santé complets pour les chiens normalisent des limites annuelles plus élevées pour correspondre aux coûts de soins avancés et aux risques spécifiques aux races. Des études de tarification clinique dans les pays nordiques ont documenté des augmentations soutenues des honoraires chirurgicaux et diagnostiques dans les grands groupes, ce qui soutient la demande parmi les propriétaires de chiens pour des plafonds plus élevés et des réinitialisations à vie. Parallèlement, la hausse régulière du nombre total de ménages avec animaux de compagnie en Europe occidentale assure une base solide pour l'expansion des polices pour chiens et chats. Les chiens détenaient 68,8 % de la part de marché de l'assurance animaux de compagnie en Europe en 2025, tandis que le TCAC projeté de 10,1 % du segment des chats signale une trajectoire de rattrapage sur la période de prévision.

Par canal de vente : les courtiers maintiennent leur échelle, le numérique et la bancassurance surpassent

La distribution par courtier et agent a représenté 61,3 % des revenus en 2025, reflétant l'importance des parcours guidés par des conseils pour les polices complexes au sein du marché européen de l'assurance animaux de compagnie. Les plateformes numériques se développent le plus rapidement à mesure que les insurtechs exploitent l'automatisation, les offres intégrées et les parcours mobiles pour atteindre les jeunes générations à moindre coût. Les assureurs qui ont consolidé l'administration des polices et déployé le triage des sinistres par IA ont signalé des gains opérationnels significatifs qui ont soutenu l'amélioration des marges en 2025. Les outils de vérification orientés vers les cliniques qui confirment la couverture et les limites restantes en temps réel renforcent le canal courtier-vétérinaire et améliorent l'expérience client au point de soins.

La bancassurance émerge comme une voie puissante dans les marchés européens matures et en développement en activant de grandes bases de clients installées et des marques de confiance pour la couverture animaux de compagnie. Les écosystèmes de pharmacies en ligne et de commerce de détail entrent également dans la distribution avec des partenaires d'assurance pour présenter la couverture animaux de compagnie aux points d'achat naturels pour les produits de soins, ce qui élargit la portée de l'entonnoir dans le marché européen de l'assurance animaux de compagnie. Parallèlement, les lancements internationaux qui apportent la technologie de paiement direct et la protection à vie dans de nouveaux pays élèvent les attentes des consommateurs en matière d'expériences de sinistres sans friction sur tous les canaux. Le marché européen de l'assurance animaux de compagnie converge donc vers un modèle omnicanal où la confiance dans les conseils, la rapidité numérique et la commodité intégrée coexistent.

Par niveau de couverture : le standard en tête, le complet progresse avec l'inflation

Les polices standard, définies comme des plans avec des plafonds annuels allant jusqu'à 5 000 EUR, ont représenté 52,4 % des revenus en 2025, les propriétaires équilibrant l'accessibilité financière avec une couverture clinique significative dans le marché européen de l'assurance animaux de compagnie. Les niveaux de base avec des plafonds annuels très bas restent pertinents dans les zones géographiques à faibles dépenses, bien que leur utilité diminue dans les marchés à coûts élevés confrontés à une tarification élevée des procédures. Les niveaux complets devraient croître le plus rapidement à un TCAC de 10,5 % jusqu'en 2031, les propriétaires répondant à l'inflation des honoraires en recherchant des limites annuelles plus élevées et des ensembles de prestations plus larges. Les marques leaders ont renforcé le service de sinistres et la profondeur des produits en 2025, ce qui a amélioré les ratios combinés et soutenu la confiance dans des conceptions de couverture plus riches dans l'ensemble du marché européen de l'assurance animaux de compagnie.

Les niveaux complets incluent de plus en plus les soins dentaires, comportementaux et l'accès vétérinaire à distance 24h/24 et 7j/7, tandis que certains entrants mettent l'accent sur le paiement direct à la caisse afin que les propriétaires évitent des coûts initiaux élevés pour des soins complexes. Les plafonds de polices et les pourcentages de remboursement ont été relevés par certains assureurs en 2025 pour suivre l'intensité croissante des traitements, renforçant le glissement global vers les niveaux premium dans le marché européen de l'assurance animaux de compagnie. La taille du marché européen de l'assurance animaux de compagnie liée aux niveaux complets devrait donc s'élargir à mesure que les propriétaires font des choix éclairés sur les niveaux de couverture correspondant aux coûts réels.

Analyse géographique

Le Royaume-Uni a dirigé la région avec 45,3 % des revenus en 2025, soutenu par un ensemble de produits mature, une forte incidence des sinistres et une concurrence active entre les acteurs établis à grande échelle et les insurtechs agiles dans le marché européen de l'assurance animaux de compagnie. Les leaders du marché ont signalé de solides performances en 2025, notamment des ratios combinés qui se sont améliorés d'une année sur l'autre, soutenus par une tarification technique et des améliorations de service. L'accent réglementaire du Royaume-Uni en 2026 sur les prix et la compréhension des consommateurs, combiné aux propositions de plafonnement des frais d'ordonnance et d'obligation de devis pour les traitements de valeur plus élevée, façonne un environnement opérationnel plus transparent. Le Royaume-Uni a représenté 45,34 % de la part de marché de l'assurance animaux de compagnie en Europe en 2025, et cette base continue d'attirer l'innovation produit et les activités de partenariat.

L'Allemagne, la France et les pays nordiques forment le prochain niveau de marchés à grande échelle où les opérateurs numériques et les marques établies opèrent aux côtés de solides réseaux vétérinaires. Les assureurs numériques allemands ont signalé des jalons de rentabilité en 2024 et ont continué à se développer en 2025, tandis que les assureurs nordiques ont maintenu leur solidité en matière de primes dans un contexte de niveaux d'honoraires élevés dans les cliniques. La grande population de chats en France et le solide secteur de l'alimentation pour animaux de compagnie continuent de soutenir des conceptions de couverture axées sur le bien-être, où les insurtechs se sont concentrées sur la transparence et l'analyse rapide des sinistres. Dans les pays nordiques, des preuves évaluées par des pairs de prix plus élevés dans les groupes d'entreprise en Suède et en Norvège soulignent la nécessité de plafonds plus élevés et d'une discipline de souscription rigoureuse.

L'Italie et l'Espagne sont les marchés plus importants qui s'améliorent le plus rapidement, compte tenu de leurs faibles bases de départ et des nouveaux lancements de produits par les principaux assureurs nationaux et assureurs santé. L'Italie devrait afficher un TCAC de 9,5 % durant 2026-2031, aidée par les données démographiques urbaines, les améliorations de polices par les principaux assureurs et les incitations qui soutiennent l'adoption des soins pour animaux de compagnie dans les villes. Le BENELUX montre une dynamique à travers les écosystèmes de commerce électronique et de pharmacies qui peuvent intégrer la couverture animaux de compagnie dans les parcours numériques existants à grande échelle. Dans ces zones géographiques, la bancassurance et les partenariats de vente au détail intégrés contribuent à élargir la taille du marché européen de l'assurance animaux de compagnie à de nouveaux segments de propriétaires qui avaient une sensibilisation ou un accès limités avant 2025.

Paysage concurrentiel

Le marché européen de l'assurance animaux de compagnie présente un mélange d'acteurs établis à grande échelle et d'insurgés à forte croissance. Les leaders britanniques ont maintenu de solides portefeuilles en 2025, tandis que les spécialistes nordiques ont signalé une croissance continue des primes dans plusieurs pays. Les plateformes panrégionales soutenues par des investisseurs diversifiés ont consolidé leur part en 2024 et 2025, unifiant les marques et les modèles opérationnels dans plusieurs pays pour gagner des économies de données et d'échelle. Les insurtechs ont amélioré les ratios de sinistres et les positions de coûts grâce à l'automatisation et à la technologie propriétaire de traitement des sinistres, atteignant la rentabilité sur des marchés sélectifs.

Les mouvements stratégiques en 2024 et 2026 ont reconfiguré le paysage. Un assureur britannique du FTSE 100 a acquis les droits de renouvellement de lignes personnelles directes d'un grand assureur, renforçant sa présence dans le domaine des animaux de compagnie grâce aux transferts de marques et d'employés. Un assureur médical pour animaux de compagnie coté aux États-Unis est entré en Allemagne et en Suisse avec un modèle de paiement direct qui autorise les paiements vétérinaires à la caisse, établissant un nouveau standard de service pour les frictions liées aux sinistres. Des acteurs du marché néerlandais ont lancé une distribution d'assurance via des pharmacies et des commerces de détail pour animaux de compagnie, alignant les offres intégrées sur les achats récurrents de soins pour animaux de compagnie. Ces initiatives illustrent la double trajectoire de consolidation et d'expansion numérique dans le marché européen de l'assurance animaux de compagnie.

La technologie et l'innovation des canaux sont des différenciateurs essentiels. Les plateformes automatisées de traitement des sinistres aux Pays-Bas ont atteint des taux élevés de traitement direct avec des améliorations de précision, démontrant le rôle de l'apprentissage automatique dans le contrôle des coûts et la satisfaction des clients. Parallèlement, les leaders du marché britannique ont déployé des outils de vérification de couverture en temps réel pour les partenaires vétérinaires afin de réduire la latence administrative et d'améliorer le flux de travail clinique. Les partenariats avec les objets connectés s'étendent vers des expériences axées sur la prévention avec le suivi GPS et les récompenses basées sur l'activité intégrées dans les parcours d'assurance, de nouvelles collaborations ayant émergé en 2025-2026. L'intensité concurrentielle reste élevée, mais l'étendue des produits, l'échelle de distribution et la rapidité du service définissent les positions de leader dans l'ensemble du marché européen de l'assurance animaux de compagnie.

Leaders du secteur européen de l'assurance animaux de compagnie

Agria Djurförsäkring

Petplan

RSA Group

ManyPets

Animal Friends Insurance

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Lassie (insurtech basée à Stockholm) a levé 75 millions USD en financement de série C dirigé par Balderton Capital, Felix Capital, Inventure, Passion Capital et Stena Sessan, portant le capital total à 120 millions USD pour étendre sa plateforme d'assurance animaux de compagnie axée sur la prévention à travers l'Europe, renforcer le traitement des sinistres assisté par IA (60 % des sinistres allemands traités de bout en bout en six minutes), et approfondir les partenariats avec Lidl et Tractive, alors que l'entreprise a dépassé 100 millions USD de revenus récurrents annuels tout en opérant en Suède, en Allemagne et en France.

- Février 2026 : Musky (insurtech espagnole soutenue par GCO Ventures) est devenue le premier assureur pour animaux de compagnie à offrir le remboursement de l'appareil et de l'abonnement Tractive comme avantage préventif standard pour les clients payant annuellement, intégrant le suivi GPS et la surveillance de la santé pour permettre une intervention précoce et soutenir des modèles de tarification à l'usage.

- Janvier 2026 : Pet Service Holding N.V. (Pays-Bas) a conclu un partenariat pluriannuel avec Figo Pet Insurance pour distribuer l'assurance animaux de compagnie via des plateformes B2C incluant Dierenapotheek.nl et Pharmacy4Pets.nl, ciblant plus d'un million de clients propriétaires d'animaux de compagnie avec un déploiement initial aux Pays-Bas et une expansion vers l'Allemagne.

- Janvier 2026 : Clear Group (Royaume-Uni) a acquis Shire Insurance Services Limited, un courtier spécialisé dans le secteur vétérinaire avec environ 7 millions GBP de primes brutes émises, élargissant les capacités de sa division de vente au détail britannique dans l'assurance vétérinaire.

Périmètre du rapport sur le marché européen de l'assurance animaux de compagnie

L'assurance animaux de compagnie est une police d'assurance souscrite par un propriétaire d'animal de compagnie qui aide à réduire les coûts globaux des factures vétérinaires coûteuses. Cette couverture est similaire aux polices d'assurance maladie pour les humains. L'assurance animaux de compagnie couvrira, entièrement ou en partie, les procédures vétérinaires souvent coûteuses. Le marché européen de l'assurance animaux de compagnie est l'un des plus demandés au monde, car les personnes sont désireuses d'adopter des animaux de compagnie. Une analyse complète du marché européen de l'assurance animaux de compagnie, qui comprend une évaluation de l'économie, un aperçu du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes du marché, la dynamique du marché et les principaux profils d'entreprises, est couverte dans le rapport. Le rapport sur le marché européen de l'assurance animaux de compagnie est segmenté par type de police (assurance santé animaux de compagnie, assurance responsabilité civile animaux de compagnie), type d'animal (chiens, chats), canal de vente (direct au consommateur, courtier/agent, bancassurance, et plus), niveau de couverture (basique ≤ 1 000 EUR, standard ≤ 5 000 EUR, et plus), et géographie (Royaume-Uni, Allemagne, France, Espagne, Italie, et plus). Le rapport offre la taille du marché et les prévisions pour le marché européen de l'assurance animaux de compagnie en valeur (USD) pour tous les segments ci-dessus.

| Assurance santé animaux de compagnie |

| Assurance responsabilité civile animaux de compagnie |

| Chiens |

| Chats |

| Direct au consommateur |

| Courtier / Agent |

| Bancassurance |

| Agrégateurs en ligne et plateformes insurtech |

| Basique (plafond annuel ≤ 1 000 €) |

| Standard (plafond annuel ≤ 5 000 €) |

| Complet (illimité / plafonds plus élevés) |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| BENELUX (Belgique, Pays-Bas et Luxembourg) |

| PAYS NORDIQUES (Danemark, Finlande, Islande, Norvège et Suède) |

| Reste de l'Europe |

| Par type de police | Assurance santé animaux de compagnie |

| Assurance responsabilité civile animaux de compagnie | |

| Par type d'animal | Chiens |

| Chats | |

| Par canal de vente | Direct au consommateur |

| Courtier / Agent | |

| Bancassurance | |

| Agrégateurs en ligne et plateformes insurtech | |

| Par niveau de couverture | Basique (plafond annuel ≤ 1 000 €) |

| Standard (plafond annuel ≤ 5 000 €) | |

| Complet (illimité / plafonds plus élevés) | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| PAYS NORDIQUES (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelles sont les perspectives de taille du marché européen de l'assurance animaux de compagnie à l'horizon 2031 ?

La taille du marché européen de l'assurance animaux de compagnie est de 6,20 milliards USD en 2026 et devrait atteindre 9,20 milliards USD d'ici 2031 à un TCAC de 8,2 %.

Quels segments connaissent la croissance la plus rapide sur le marché européen de l'assurance animaux de compagnie ?

L'assurance santé animaux de compagnie devrait afficher un TCAC de 9,20 %, les chats devraient croître à un TCAC de 10,1 %, les agrégateurs en ligne et les plateformes insurtech à 11,8 %, et la couverture complète à 10,5 % sur la période 2026-2031.

Quel pays est en tête et lequel connaît la croissance la plus rapide en Europe ?

Le Royaume-Uni était en tête avec une part de 45,3 % en 2025, tandis que l'Italie devrait connaître la croissance la plus rapide avec un TCAC de 9,5 % durant 2026-2031.

Qu'est-ce qui stimule la croissance des primes pour le marché européen de l'assurance animaux de compagnie en 2026 ?

Des indices de frais vétérinaires élevés, la consolidation parmi les cliniques et les obligations de puce électronique sont des moteurs clés, aux côtés de l'expansion rapide de la distribution numérique et du traitement des sinistres assisté par l'automatisation.

Comment les régulateurs influencent-ils le marché européen de l'assurance animaux de compagnie en 2026 ?

La FCA a identifié l'assurance animaux de compagnie pour un suivi sur les prix et la compréhension des consommateurs, tandis que les propositions britanniques cherchent une tarification vétérinaire plus transparente, façonnant les conditions des produits et le service.

Quelles innovations de service se distinguent dans l'assurance animaux de compagnie en Europe ?

Le paiement direct aux vétérinaires à la caisse, le traitement automatisé des sinistres avec des taux élevés de traitement direct, et la vérification de couverture en temps réel pour les cliniques établissent de nouveaux standards d'expérience.

Dernière mise à jour de la page le: