Taille et part du marché européen du courtage d'assurance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

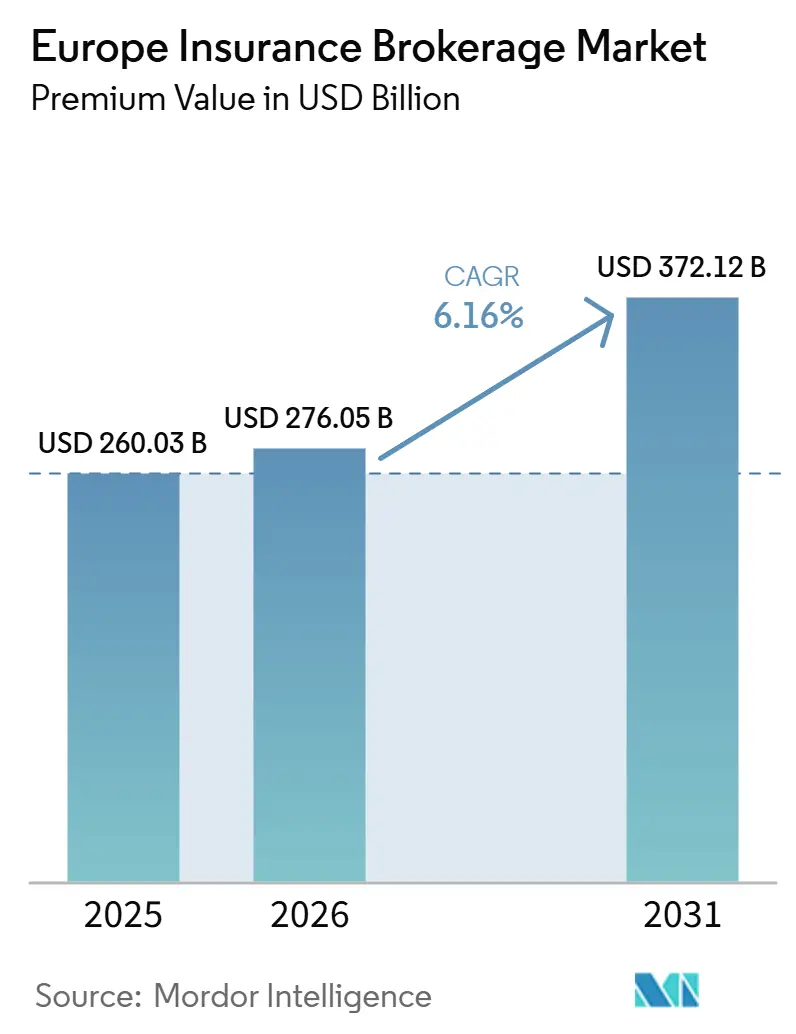

| Taille du marché de l'année de base (2025) | 260.03 Milliards de dollars |

| Taille du Marché (2026) | 276.05 Milliards de dollars |

| Taille du Marché (2031) | 372.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.16% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du courtage d'assurance par Mordor Intelligence

La taille du Marché du Courtage d'Assurance en Europe, en termes de valeur de primes, devrait s'étendre de 260,03 milliards USD en 2025 et 276,05 milliards USD en 2026 à 372,12 milliards USD d'ici 2031, enregistrant un CAGR de 6,16 % entre 2026 et 2031.

La demande soutenue de conseil en matière de cyber-risques, l'adoption rapide de l'assurance intégrée et la résilience de l'activité économique des PME soutiennent cette trajectoire, même si la compression des honoraires et la pénurie de talents introduisent des vents contraires. Le renforcement des exigences réglementaires au titre de la Directive sur la Distribution d'Assurances (DDA), de la révision de Solvabilité II et du Digital Operational Resilience Act (DORA) augmente simultanément les cots de conformité tout en créant des opportunités de conseil à haute valeur ajoutée qui favorisent les intermédiaires techniquement compétents. La transformation numérique continue de remodeler l'économie de l'acquisition client, les partenariats entre courtiers et insurtechs offrant une connectivité via des interfaces de programmation d'application (API) qui permettent la cotation en temps réel et la souscription de polices. La consolidation parmi les assureurs et les intermédiaires se poursuit, portée par des regroupements financés par des fonds de capital-investissement et des acquisitions stratégiques qui renforcent les capacités en lignes spécialisées et l'étendue géographique. Dans ce contexte, les courtiers qui investissent dans l'analyse de données, l'expertise réglementaire et la distribution multicanale restent les mieux positionnés pour défendre leurs marges tout en saisissant les opportunités de croissance transfrontalière.

Points clés du rapport

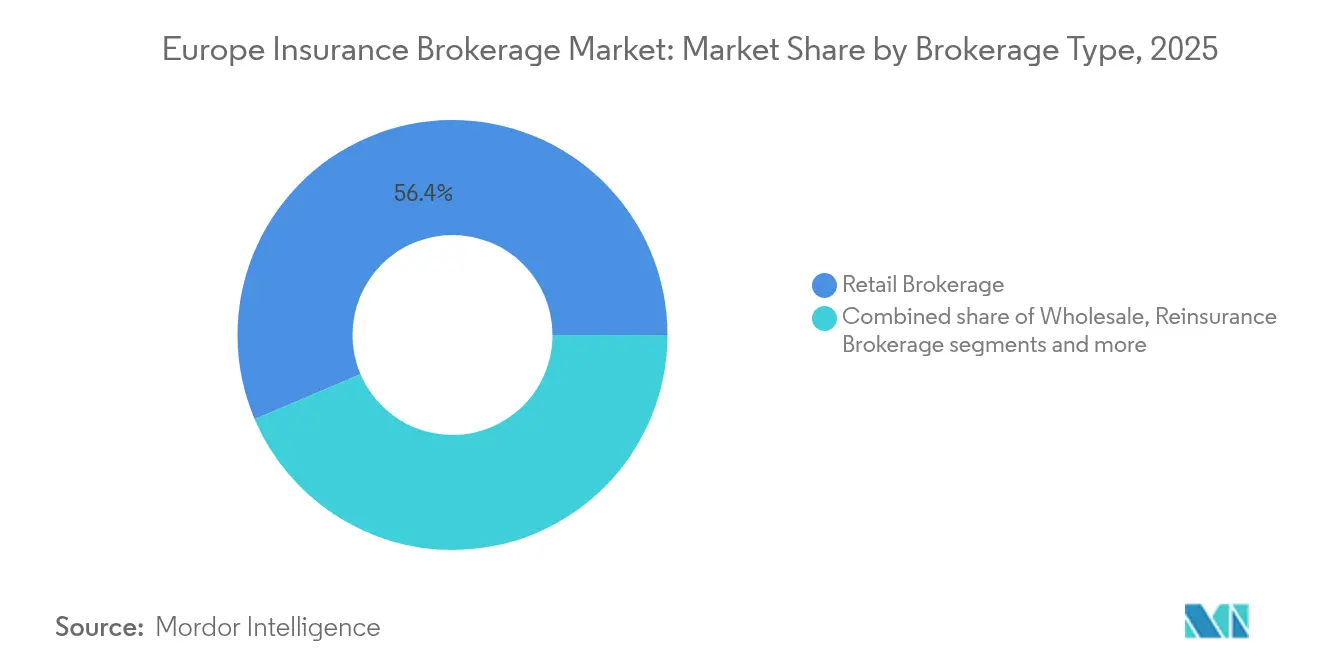

- Par type de courtage, le courtage de détail était en tête avec 56,40 % de la part du marché européen du courtage d'assurance en 2025, tandis que le courtage en réassurance affichait l'accélération la plus rapide avec un TCAC de 5,05 % jusqu'en 2031.

- Par type de client, les petites et moyennes entreprises représentaient 46,10 % de la taille du marché européen du courtage d'assurance en 2025 et devraient croître à un TCAC de 6,03 % jusqu'en 2031.

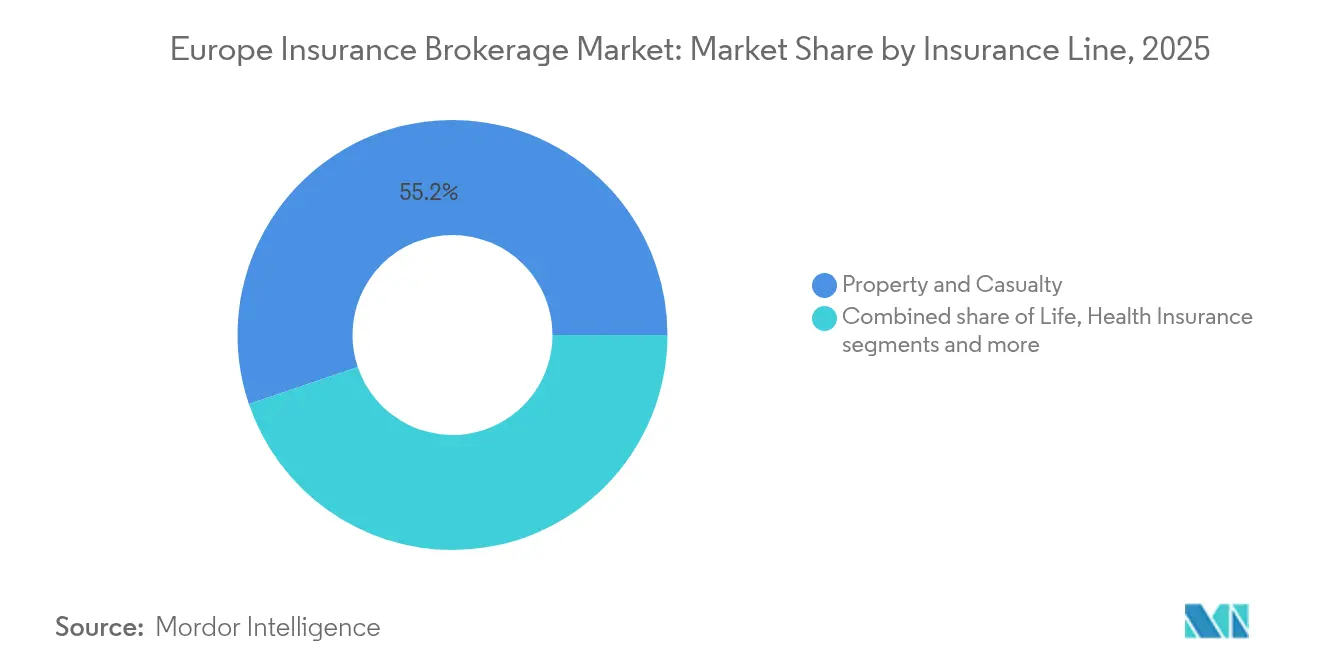

- Par ligne d'assurance, les dommages aux biens et la responsabilité civile représentaient 55,20 % de la part du marché européen du courtage d'assurance en 2025, tandis que les lignes spécialisées devraient se développer à un TCAC de 6,74 % jusqu'en 2031.

- Par canal de distribution, le face-à-face traditionnel représentait encore 56,10 % de la taille du marché européen du courtage d'assurance en 2025 ; les plateformes numériques et en ligne progressent à un TCAC de 7,62 % sur la période de prévision.

- Par géographie, le Royaume-Uni conservait une part de 28,15 % du marché européen du courtage d'assurance en 2025, tandis que la région nordique enregistre la croissance prévisionnelle la plus rapide avec un TCAC de 5,81 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du courtage d'assurance

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de conseil en assurance cyber | +1.8% | Royaume-Uni, Allemagne, Pays-Bas | Moyen terme (2 à 4 ans) |

| Complexité réglementaire (DDA, Solvabilité II, DORA) | +1.2% | Tous les États membres de l'UE | Long terme (≥ 4 ans) |

| Demande des PME pour des couvertures sur mesure | +1.5% | Europe occidentale ; extension à l'Europe centrale et orientale | Moyen terme (2 à 4 ans) |

| Partenariats avec les insurtechs | +1.1% | Royaume-Uni, pays nordiques | Court terme (≤ 2 ans) |

| Distribution d'assurance intégrée | +0.9% | Allemagne, Pays-Bas, France | Moyen terme (2 à 4 ans) |

| Produits paramétriques liés au climat dans le cadre du pacte vert de l'UE | +0.7% | Europe du Nord, région alpine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de conseil en assurance cyber

Les organisations à travers l'Europe renforcent leurs stratégies de transfert de risques alors que les incidents de rançongiciels se multiplient et que le contrôle législatif s'intensifie dans le cadre du DORA, en vigueur depuis janvier 2025[1]Autorité européenne des assurances et des pensions professionnelles, "Aperçu du Digital Operational Resilience Act," eiopa.europa.eu. Les primes cyber ont augmenté de 35 % en 2024, mais la capacité des assureurs reste limitée, ce qui incite les courtiers à structurer des programmes en couches, paramétriques et adossés à des captives adaptés aux expositions sectorielles spécifiques. Les PME, qui restent sous-assurées à 60 % pour les risques numériques, représentent un vivier de conseil fertile qui récompense les entreprises capables de traduire les vulnérabilités techniques en indemnités appropriées. Les cabinets de courtage recrutent des responsables de la sécurité des systèmes d'information et des spécialistes en tests d'intrusion pour combler les lacunes de connaissance et garantir la crédibilité des données de souscription. Des référentiels normalisés tels que l'ISO 27001 et les prochaines règles NIS2 élargissent davantage les revenus de conseil, car les clients ont besoin de preuves d'alignement de conformité pour l'émission de polices. Les goulets d'étranglement en matière de talents gonflent toutefois les coûts salariaux et prolongent l'intégration, ce qui atténue légèrement le vent favorable.

Complexité réglementaire croissante

La révision de Solvabilité II de 2025 renforce les obligations de divulgation du capital tandis que la DDA élève les obligations de conduite des affaires, contraignant les courtiers à tenir des registres détaillés d'adéquation des produits que les petits assureurs et les PME n'ont souvent pas. Ces couches de surveillance génèrent des honoraires de conseil supplémentaires lorsque les intermédiaires mappent l'appétence au risque sur les positions de solvabilité des assureurs et assurent la conformité multijuridictionnelle. Le cadre Consumer Duty du Royaume-Uni consolide cette tendance en imposant des évaluations de juste valeur et une divulgation claire de la rémunération, renforçant la proposition de valeur des courtiers dotés d'une expertise en conformité intégrée. Dans le même temps, la duplication des procédures de reporting et d'audit alourdit les frais généraux que les petites entreprises peinent à absorber, accélérant l'intérêt des acteurs de grande envergure pour les acquisitions souhaitant mutualiser les coûts fixes. Les courtiers tirent parti de l'arbitrage réglementaire en structurant des programmes transfrontaliers qui exploitent les écarts de taxes sur les primes et les règles de réduction du capital, mais la convergence pan-européenne émergente dans le cadre du DORA pourrait progressivement réduire ces opportunités.

Expansion du secteur des PME

Les PME ont contribué à hauteur de 46,42 % au marché européen du courtage d'assurance en 2024 et se développeront plus vite que tout autre groupe de clients jusqu'en 2030, à mesure que la fragilité des chaînes d'approvisionnement, les menaces cyber et la réorientation commerciale renforcent la prise de conscience en matière d'assurance. Les lacunes en termes de densité de polices, en particulier en Europe continentale, se réduisent à mesure que les banques et les marchés numériques intègrent la couverture commerciale au moment du financement de factures, de la réservation logistique ou de l'abonnement à des logiciels. Les courtiers qui investissent dans des produits modulaires et des outils de triage automatisés raccourcissent les cycles de cotation, améliorant la rétention tout en augmentant les ratios de vente croisée pour les lignes annexes telles que le crédit commercial et la responsabilité des dirigeants et mandataires sociaux (D&O). La loi européenne sur l'intelligence artificielle est sur le point de créer une nouvelle contrainte de conformité, faisant des extensions de responsabilité professionnelle pour les erreurs algorithmiques une niche émergente. Néanmoins, l'inégalité de la maturité numérique parmi les micro-entreprises pourrait ralentir la pénétration, à moins que les intermédiaires ne déploient des plateformes libre-service intuitives soutenues par des chatbots de conseil multilingues.

Partenariats avec les insurtechs améliorant l'expérience client

Les courtiers en place recherchent de plus en plus des participations minoritaires ou des coentreprises avec des moteurs de souscription en mode logiciel-en-tant-que-service et des courtiers numériques pour rester pertinents auprès des consommateurs orientés vers le mobile. L'intégration par API accélère le processus de cotation jusqu'à la souscription de quelques jours à quelques minutes et fournit une tarification dynamique qui reflète la télématique, les flux météorologiques ou l'analyse des chaînes d'approvisionnement. Des pilotes d'assurance intégrée, tels que le lancement en 2024 de la couverture mobilité dans la facturation des télécommunications en Allemagne, démontrent comment les courtiers peuvent monétiser des points de contact clients à haute fréquence sans sacrifier la profondeur du conseil. Ces alliances génèrent également des données clients granulaires qui améliorent les prévisions du ratio sinistres-primes et guident la conception de services de prévention des risques sur mesure. Toutefois, la dépendance à l'égard de technologies tierces accroît les obligations de résilience opérationnelle dans le cadre du DORA, imposant une gouvernance rigoureuse du risque fournisseur. Les accords de partage des marges doivent également être équilibrés par rapport à la cannibalisation potentielle des canaux traditionnels à commissions élevées.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Compression des honoraires par les plateformes de comparaison en ligne | -1.4% | Royaume-Uni, Allemagne, Pays-Bas avec extension à la France | Court terme (≤ 2 ans) |

| Limitations du RGPD sur la vente croisée pilotée par les données | -0.8% | À l'échelle de l'UE, impact le plus fort en Allemagne, France | Moyen terme (2 à 4 ans) |

| La consolidation des assureurs réduit le pouvoir de négociation des courtiers | -0.6% | Au niveau mondial, impact concentré au Royaume-Uni, Allemagne | Long terme (≥ 4 ans) |

| Pénurie de talents dans le conseil en gestion des risques spécialisés | -0.9% | À l'échelle de l'UE, la plus aiguë au Royaume-Uni, dans les pays nordiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Compression des honoraires par les plateformes de comparaison en ligne

Les sites web d'agrégateurs de prix ont érodé les taux de commission pour les lignes personnelles et les segments banalisés en proposant des grilles de primes en temps réel permettant des achats directs. Les assureurs visant des ratios de charges inférieurs à 15 % acheminent davantage de volume directement vers les distributeurs numériques en premier lieu, excluant les intermédiaires traditionnels de la chaîne de valeur. Les règles de transparence au titre de la DDA et du Consumer Duty renforcent le pouvoir de négociation des clients en obligeant les courtiers à divulguer leur rémunération et à démontrer la juste valeur. En conséquence, les commissions de base négociées pour les polices automobiles et habitation standard sur certains marchés de l'UE ont diminué jusqu'à 150 points de base en 2024. Les segments de conseil à primes élevées tels que la cyber et le crédit commercial offrent une protection, mais la subvention croisée devient plus difficile à mesure que les réserves de profit se réduisent sur les lignes banalisées. Les courtiers ripostent en se différenciant par des services à valeur ajoutée, l'ingénierie des risques, le plaidoyer en matière de sinistres et l'analyse de données, bien que la mise à l'échelle de ces services dans des micro-segments diversifiés reste difficile.

Pénurie de talents dans le conseil en gestion des risques spécialisés

Les reports de retraite des praticiens seniors, combinés à une cohorte de mi-carrière clairsemée, exposent les entreprises à des lacunes dans le transfert de connaissances. Le risque cyber, l'énergie marine renouvelable et les placements de réassurance structurée comptent parmi les postes les plus difficiles à pourvoir, certains postes restant vacants pendant plus de neuf mois[2]Chartered Insurance Institute, "Rapport sur les compétences de la main-d'œuvre dans le secteur de l'assurance 2025," cii.co.uk. Le modèle d'apprentissage qui développait traditionnellement les compétences techniques s'est affaibli pendant la pandémie car le travail à distance a réduit l'apprentissage en cours d'emploi. Les restrictions de visa post-Brexit limitent davantage l'accès aux talents techniques non européens, en particulier les actuaires et les ingénieurs. La concurrence salariale croissante entre courtiers, assureurs et éditeurs de technologies fait grimper le coût de service, menaçant la rentabilité des placements à fort investissement en ressources. Les entreprises répondent par des programmes de rotation pour les diplômés, le parrainage accéléré pour l'obtention de qualifications professionnelles et des primes de fidélisation, mais les résultats sont inégaux et chronophages, maintenant la capacité contrainte à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de courtage : la demande d'expertise en réassurance dépasse la dominance du courtage de détail

Le courtage de détail a généré 56,40 % de la taille du marché européen du courtage d'assurance en 2025, grâce à des relations clients profondes et des capacités de service multicanal. Néanmoins, le courtage en réassurance devrait se développer à un TCAC de 5,05 % jusqu'en 2031, dynamisé par la croissance globale à mesure que la gravité des catastrophes liées au climat incite les cédants à rechercher des solutions sophistiquées de gestion du capital. Les spécialistes en réassurance monétisent la modélisation stochastique avancée et le conseil en transfert alternatif de risques, commandant souvent des rendements d'honoraires plus élevés que les placements de détail. Les courtiers en gros restent essentiels pour la couverture des lignes excédentaires et les programmes multi-territoires, notamment lorsque les contraintes de capacité locale croisent des exigences de conformité complexes. Le courtage en bancassurance, bien que plus modeste en termes absolus, regagne de l'élan à mesure que les banques exploitent les données de paiement et de bilan pour vendre des couvertures groupées et accroître les revenus hors intérêts.

Le courtage en réassurance s'accélère, avec une croissance projetée passant de 3,8 % (2019-2024) à 5,05 %, portée par l'augmentation des émissions d'obligations catastrophes, les solutions paramétriques et une demande accrue de réduction du capital des assureurs. Pendant ce temps, les marges de l'assurance de détail sont sous pression alors que les agrégateurs numériques compriment les écarts de commission sur les produits standard, ce qui incite à un glissement vers des spécialités à forte composante de conseil. Les intermédiaires en gros bénéficient de la mondialisation des chaînes d'approvisionnement, qui nécessitent l'émission de certificats transfrontaliers et un soutien aux sinistres localisé. Cependant, des vents contraires macroéconomiques plus larges pourraient freiner la croissance des primes sur les marchés. La bancassurance devrait se développer à mesure que les réglementations sur la banque ouverte améliorent la disponibilité des données, permettant aux assureurs d'intégrer des offres personnalisées dans les transactions financières quotidiennes.

Par type de client : les PME ancrent l'élan futur

Les petites et moyennes entreprises représentent actuellement 46,10 % de la part du marché européen du courtage d'assurance et devraient afficher un TCAC de 6,03 % sur l'horizon de prévision. Les perturbations géopolitiques et les pics de cybercriminalité ont accru la sensibilisation aux risques, propulsant la demande de polices d'interruption d'activité, de crédit commercial et de responsabilité cyber. Les courtiers qui introduisent des architectures de polices modulaires et des plateformes libre-service numériques raccourcissent l'intégration, un avantage lorsqu'ils courtisent des micro-entreprises sensibles aux coûts. Les grandes entreprises maintiennent des réserves de primes résilientes mais exercent une pression sur les honoraires en internalisant des éléments de gestion des risques et en organisant des appels d'offres compétitifs parmi les méga-courtiers. Les entités du secteur public s'appuient sur les courtiers pour les structures de financement de la résilience climatique et les cadres de réponse aux catastrophes, soutenant la demande de conseil en transfert alternatif de risques.

Le segment des PME connaît une croissance rapide, soutenue par les investissements des fonds de relance de l'UE qui financent des subventions à la numérisation et exposent les entreprises à de nouveaux risques cyber nécessitant une couverture. Les start-ups au sein des écosystèmes de plateformes stimulent la demande de polices innovantes, notamment la responsabilité liée au travail contingent et la protection de la propriété intellectuelle. Au niveau individuel, de plus en plus de clients se tournent vers les canaux directs au consommateur pour l'assurance automobile et habitation, réduisant les marges des courtiers dans le segment des petits comptes. En conséquence, les cabinets de courtage se recentrent sur des services à forte composante de conseil liés à la responsabilité professionnelle, la couverture des personnes clés et les avantages sociaux facultatifs. Ces offres sont de plus en plus alignées sur les besoins des clients entrepreneurs et leurs profils de risque en évolution.

Par ligne d'assurance : les classes spécialisées stimulent l'innovation

Les lignes dommages aux biens et responsabilité civile ont conservé 55,20 % de la taille du marché européen du courtage d'assurance en 2025, portées par les flottes automobiles d'entreprises et les expositions immobilières commerciales. Les lignes spécialisées — cyber, marine, animaux de compagnie et voyage — devraient dépasser le cœur de marché avec un TCAC de 6,74 % jusqu'en 2031, portées par l'évolution des taxonomies de risques et les mandats réglementaires. L'assurance cyber reste la plus remarquable, ses primes brutes émises européennes ayant augmenté de 35 % en 2024 au milieu de la sophistication croissante des rançongiciels. Les projets d'énergie marine renouvelable et la construction de parcs éoliens offshore injectent une dynamique spécialisée supplémentaire à mesure que le continent accélère sa décarbonisation. Le courtage en assurance vie connaît une croissance modérée grâce à des produits à émission simplifiée intégrés dans des plateformes hypothécaires et d'épargne, tandis que l'intermédiation en assurance santé bénéficie de la télémédecine transfrontalière et des régimes médicaux privés parmi les professionnels mobiles.

Les couvertures paramétriques liées au climat, menées par les assureurs nordiques, illustrent l'innovation de produits que les courtiers peuvent déployer à grande échelle dans les secteurs de l'agriculture et du tourisme. Les enveloppes structurées de responsabilité environnementale accompagnent les émissions d'obligations vertes, offrant un autre créneau d'honoraires. Pourtant, la capacité pour les pools cyber ou catastrophes à limites élevées reste limitée, poussant les courtiers à syndiquer les placements auprès de plusieurs assureurs ou marchés de réassurance. À mesure que la sophistication de la souscription augmente, la gestion de la qualité des données et l'analyse actuarielle deviennent des atouts concurrentiels décisifs. Le contrôle réglementaire autour des divulgations ESG incite également les assureurs et les courtiers à renforcer la transparence dans la conception des produits et le reporting de portefeuille.

Par canal de distribution : l'accélération des gains numériques

Les canaux traditionnels face-à-face représentent encore 56,10 % de la taille du marché européen du courtage d'assurance, soulignant la dépendance des clients à l'égard du conseil personnel pour les placements complexes et à forte valeur. Les plateformes numériques et en ligne progressent toutefois à un TCAC de 7,62 % à mesure que les API d'assurance intégrée intègrent la couverture dans des parcours clients non assurantiels. Les programmes d'affinité hébergés au sein d'associations professionnelles et de clubs d'adhésion exploitent les réseaux de confiance pour distribuer des produits de niche à moindre coût d'acquisition. Les partenariats de bancassurance sont réinventés ; les banques exploitent les données de transactions pour générer des offres hyper-personnalisées, renforçant le potentiel de vente croisée tout en élevant les obligations de conformité dans le cadre du Consumer Duty.

Le basculement vers les communications virtuelles à l'ère de la pandémie a accéléré la numérisation des polices, réduisant la durée du cycle de vente pour les petits produits commerciaux et d'accidents corporels. Les courtiers étendent les fonctionnalités des portails au triage des sinistres et aux conseils de prévention des risques, améliorant la rétention. Néanmoins, la cohérence omnicanal reste critique car les clients initient souvent leur démarche numériquement mais recherchent une intervention humaine pour la personnalisation de la couverture. Les investissements dans les plateformes de gestion de la relation client (GRC) et les contrôles de cybersécurité sont donc en hausse, notamment à mesure que le DORA renforce les attentes en matière de résilience opérationnelle. À mesure que les points de contact numériques se multiplient, les courtiers exploitent également les informations pilotées par l'intelligence artificielle pour personnaliser les offres et anticiper les besoins des clients de manière plus proactive.

Analyse géographique

En 2025, le Royaume-Uni représentait 28,15 % du marché européen du courtage d'assurance, tirant parti de la position de Londres en tant que plaque tournante mondiale pour les risques spécialisés et le marché Lloyd's. Cependant, l'environnement post-Brexit a introduit des défis, notamment en ce qui concerne les passeports européens. Pour y remédier, les courtiers ont renforcé leurs filiales basées dans l'UE et poursuivi des placements par traités via des entités établies à Bruxelles. L'Allemagne et la France suivent de près en termes de part de marché, portées par leurs solides secteurs industriels qui nécessitent des solutions d'ingénierie avancée et d'assurance responsabilité civile. L'Espagne et l'Italie connaissent également une croissance, soutenue par le financement du pacte vert de l'UE axé sur la résilience des infrastructures. Ce financement a accru la demande d'assurance paramétrique contre les aléas climatiques et de polices tous risques chantier.

Les pays nordiques — Suède, Danemark, Finlande et Norvège — affichent la croissance la plus rapide de la région, avec un taux de croissance annuel composé (TCAC) projeté de 5,81 % jusqu'en 2031. Ces pays bénéficient de niveaux élevés de maturité numérique et d'alignement réglementaire, qui facilitent l'adoption des solutions insurtech et le passeport transfrontalier transparent des produits d'assurance. Dans la région du Benelux, les pays tirent parti de l'assurance des corridors commerciaux, qui soutient les opérations logistiques entre les ports et leurs zones environnantes. Cette orientation vers la logistique a créé des opportunités pour des produits d'assurance spécialisés adaptés aux besoins de ces corridors commerciaux.

L'Europe centrale et orientale, historiquement sous-pénétrée, rattrape désormais son retard à mesure que les investissements directs étrangers suscitent un besoin accru de solutions de transfert de risques. L'Autorité européenne des assurances et des pensions professionnelles (AEAPP) promeut la convergence prudentielle pour renforcer l'intégration du marché dans toute la région. Cependant, les réglementations fiscales localisées continuent de poser des défis, nécessitant une structuration personnalisée pour les programmes d'assurance multinationaux. Ces évolutions mettent en évidence la dynamique changeante du marché européen du courtage d'assurance et les facteurs diversifiés influençant sa croissance.

Paysage concurrentiel

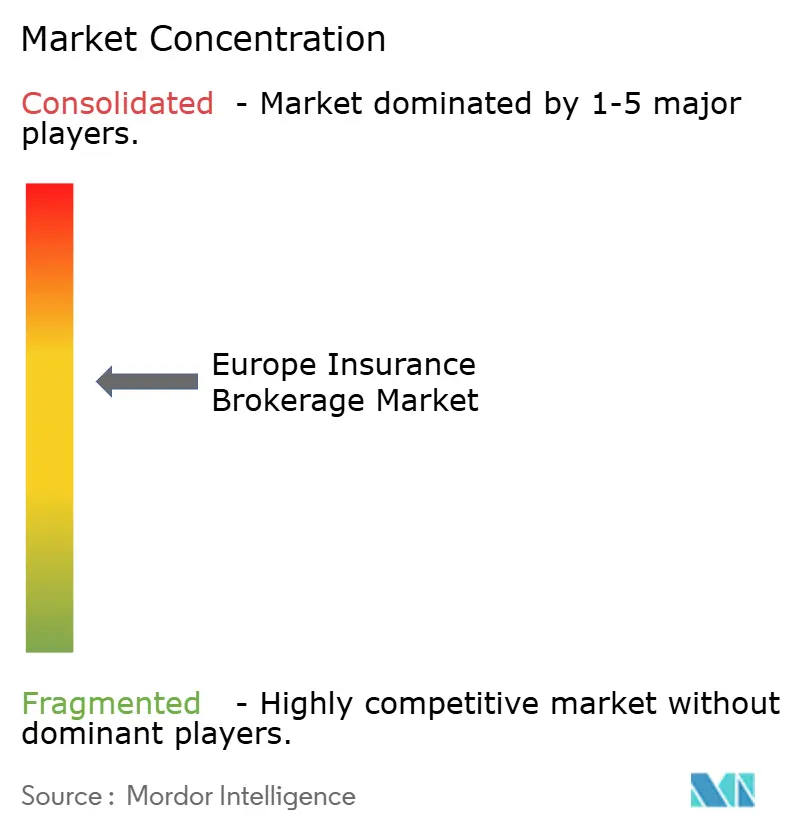

Le marché européen du courtage d'assurance reste modérément concentré : les cinq premières entreprises — Marsh McLennan, Aon, Willis Towers Watson, Arthur J. Gallagher et Howden Group — détenaient conjointement environ la moitié du marché en 2024. L'envergure confère à ces leaders un accès privilégié à la capacité des assureurs, à l'investissement dans des plateformes de données propriétaires et à des budgets de recrutement de talents que les petits concurrents peinent à égaler. Marsh McLennan a renforcé son empreinte de détail avec l'acquisition de McGriff Insurance Services pour 7,75 milliards USD, illustrant un glissement vers des acquisitions stratégiques de grande envergure visant à approfondir la pénétration des lignes spécialisées[4]Reinsurance News, "Marsh McLennan acquiert McGriff pour 7,75 milliards USD," reinsurancene.ws. L'expansion continentale continue de Howden Group par des acquisitions complémentaires en Espagne et en Europe orientale illustre l'appétit des fonds de capital-investissement pour les spécialistes régionaux dotés d'un savoir-faire culturel et de compétences en produits de niche.

Les rachats par des fonds de capital-investissement restent une caractéristique déterminante, notamment au Royaume-Uni et dans le Benelux, où les réseaux d'agences fragmentés présentent des cibles abondantes. Les multiples de transaction se sont légèrement comprimés en 2024 à mesure que les coûts de financement ont augmenté, mais la concurrence pour les capacités spécialisées en cyber et en agences à gestion déléguée (MGA) a maintenu des valorisations résilientes. L'investissement technologique différencie les leaders du marché ; plusieurs grands courtiers déploient des plateformes de placement natives dans le cloud qui réduisent les délais de traitement et permettent la sélection du panel d'assureurs sur la base de signaux d'appétit en temps réel. La maîtrise de la conformité réglementaire devient un avantage défendable, le DORA et le Consumer Duty élevant le niveau de complexité pour les acteurs émergents. Cependant, les pénuries de talents en analyse et en modélisation climatique pourraient entraver même les entreprises bien capitalisées si les filières de recrutement ne se diversifient pas.

La consolidation des assureurs introduit un pouvoir compensateur : les fusions entre assureurs européens réduisent les panels de courtiers et durcissent les négociations sur les commissions. Pour préserver leur pouvoir de négociation, les courtiers co-créent des agences à gestion déléguée spécialisées, exploitant l'autorité de souscription pour conserver une plus grande part des revenus tout en satisfaisant les contraintes de capacité au sein des partenaires assureurs. La collaboration avec des fournisseurs de technologie pour opérationnaliser des services de prévention prédictive des risques — tels que les déploiements de capteurs IoT dans les usines de fabrication — différencie davantage les offres au-delà du simple placement. Sur l'horizon de prévision, les entreprises qui alignent les compétences numériques, de conseil et réglementaires consolideront leurs gains, tandis que les généralistes de petite envergure risquent une érosion des marges ou une sortie forcée. À mesure que la concurrence s'intensifie, l'acquisition stratégique de talents — notamment en science des données, en conformité et en souscription sectorielle — deviendra un déterminant clé du succès à long terme des courtiers.

Leaders du secteur européen du courtage d'assurance

Marsh & McLennan Companies (Marsh)

Aon plc

Willis Towers Watson (WTW)

Arthur J. Gallagher & Co.

Hyperion Insurance Group (Howden)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Zurich Insurance Group a acquis une participation minoritaire significative (juste en dessous de 50 %) dans Icen Risk, basée à Londres, pour environ 194 millions USD, ciblant l'assurance axée sur les fusions-acquisitions, notamment la couverture garantie et indemnisation, avec des plans d'expansion en Amérique du Nord et dans les grands marchés européens, dont l'Allemagne.

- Septembre 2024 : Marsh McLennan a accepté d'acquérir McGriff Insurance Services pour 7,75 milliards USD, élargissant la présence dans le courtage de détail aux États-Unis et signalant une consolidation à grande échelle continue sur le marché mondial du courtage d'assurance via des transactions transfrontalières par des courtiers leaders cherchant des capacités en lignes spécialisées et des relations clients renforcées.

- Août 2024 : ERGO, O2 Telefónica et Telefónica Insurance ont lancé un produit d'assurance intégrée, « O2 Care | Mobility », dans toute l'Allemagne à 5,25 USD (4,99 euros) par mois, comprenant une garantie mobilité pour les pannes de voitures de location et les crevaisons de vélos, démontrant la distribution d'assurance intégrée intégrée dans la facturation des télécommunications et les parcours clients numériques.

- Juillet 2024 : Brown & Brown Inc. a conclu un accord pour acquérir Quintes Holding B.V., l'un des plus grands courtiers d'assurance indépendants aux Pays-Bas, servant environ 200 000 clients dans les divisions courtage, agence à gestion déléguée et retraites, avec 700 professionnels de l'assurance répartis dans 18 sites néerlandais, élargissant l'empreinte européenne de Brown & Brown et sa présence sur le marché néerlandais.

Portée du rapport sur le marché européen du courtage d'assurance

Le rapport comprend une note détaillée sur l'importance des courtiers d'assurance dans divers produits d'assurance dans la région. Une compréhension de l'état actuel des marchés européens de l'assurance pour le corréler avec l'évolution des modèles commerciaux des cabinets de courtage dans toute la région, une segmentation détaillée du marché, les tendances actuelles du marché, les changements de la dynamique du marché et les opportunités de croissance. Une analyse approfondie de la taille du marché et des prévisions pour les différents segments. Le rapport offre la taille du marché et les prévisions en valeur (milliards USD) pour tous les segments ci-dessus.

| Courtage de détail |

| Courtage en gros |

| Courtage en réassurance |

| Services de courtage en bancassurance |

| Particuliers |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Entités du secteur public |

| Assurance vie |

| Assurance santé |

| Dommages aux biens et responsabilité civile (automobile, habitation, commercial, responsabilité civile) |

| Lignes spécialisées (cyber, animaux de compagnie, marine, voyage) |

| Face-à-face traditionnel |

| Plateformes numériques / en ligne |

| Partenariats d'affinité et d'assurance intégrée |

| Partenariats de bancassurance |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| BENELUX (Belgique, Pays-Bas et Luxembourg) |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) |

| Reste de l'Europe |

| Par type de courtage | Courtage de détail |

| Courtage en gros | |

| Courtage en réassurance | |

| Services de courtage en bancassurance | |

| Par type de client | Particuliers |

| Petites et moyennes entreprises (PME) | |

| Grandes entreprises | |

| Entités du secteur public | |

| Par ligne d'assurance | Assurance vie |

| Assurance santé | |

| Dommages aux biens et responsabilité civile (automobile, habitation, commercial, responsabilité civile) | |

| Lignes spécialisées (cyber, animaux de compagnie, marine, voyage) | |

| Par canal de distribution | Face-à-face traditionnel |

| Plateformes numériques / en ligne | |

| Partenariats d'affinité et d'assurance intégrée | |

| Partenariats de bancassurance | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen du courtage d'assurance en 2026 ?

Le marché a généré 276,05 milliards USD en 2026 et devrait atteindre 372,12 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans le courtage européen ?

Le courtage en réassurance devrait croître à un TCAC de 5,05 %, dépassant les autres types de courtage.

Pourquoi les PME sont-elles essentielles à la croissance future des courtiers ?

Les PME représentent déjà près de la moitié des primes courtées et devraient se développer à un TCAC de 6,03 % à mesure que les risques cyber et liés aux chaînes d'approvisionnement s'intensifient.

Comment la distribution numérique remodèle-t-elle l'économie du courtage ?

Les plateformes numériques et en ligne devraient croître à un TCAC de 7,62 %, réduisant les coûts d'acquisition tout en faisant pression sur les structures de commissions traditionnelles.

Quelle géographie affiche le plus fort élan de croissance ?

La région nordique est en tête avec un TCAC prévu de 5,81 %, portée par une infrastructure numérique avancée et une réglementation favorable.

Qu'est-ce qui motive la consolidation parmi les courtiers européens ?

Les économies d'échelle en matière de conformité, d'investissement technologique et d'acquisition de talents poussent les grands acteurs à absorber les spécialistes régionaux et les agences à gestion déléguée.

Dernière mise à jour de la page le: