Taille et part du marché de l'assurance automobile en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 129.68 Milliards de dollars |

| Taille du Marché (2026) | 133.99 Milliards de dollars |

| Taille du Marché (2031) | 157.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.32% CAGR |

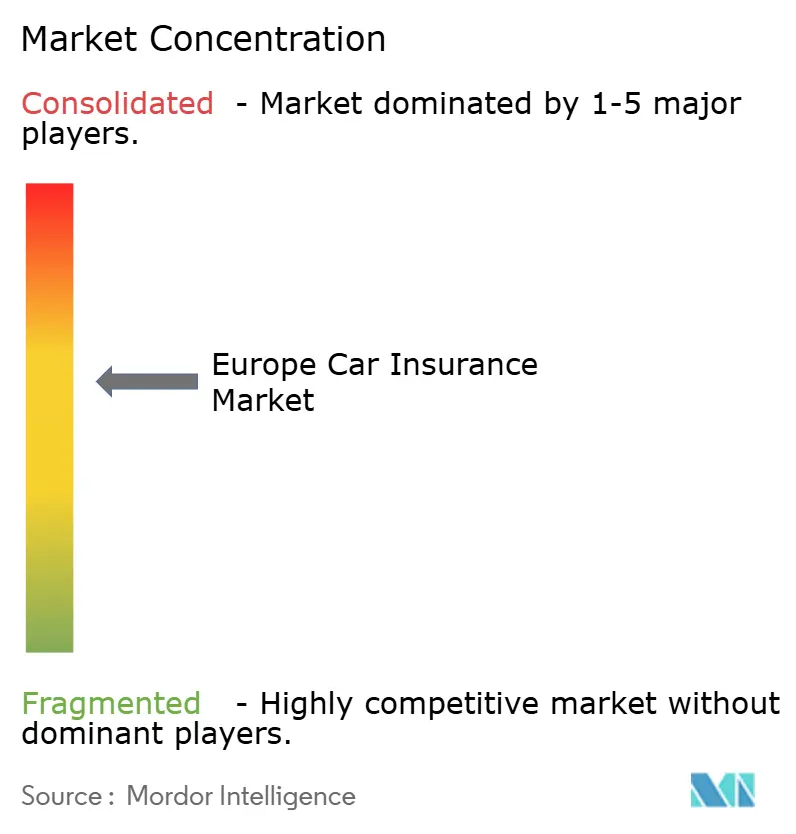

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance automobile en Europe par Mordor Intelligence

La taille du marché de l'assurance automobile en Europe en 2026 est estimée à 133,99 milliards USD, en croissance par rapport à la valeur de 2025 de 129,68 milliards USD, avec des projections pour 2031 affichant 157,92 milliards USD, progressant à un TCAC de 3,32 % sur la période 2026-2031. Cette expansion témoigne d'un environnement réglementaire mature qui impose une responsabilité civile obligatoire, tandis que l'adoption de la télématique, l'électrification des flottes et la souscription assistée par intelligence artificielle reconfigurent conjointement les structures de prime. La pénétration croissante des systèmes d'aide à la conduite (ADAS) et des véhicules électriques à batterie élève la gravité moyenne des sinistres, incitant les assureurs à mettre à jour leurs modèles actuariels et à négocier des accords de tarification préférentielle avec les réseaux de réparation agréés. Parallèlement, les canaux numériques directs aux consommateurs se développent rapidement, comprimant les coûts d'acquisition et acheminant davantage de données paramétriques vers les moteurs de tarification qui affinent la segmentation des risques. La consolidation en cours — illustrée par le rachat d'esure par Ageas pour 1,295 milliard GBP — confère des avantages d'échelle en matière de réassurance, d'analyse et d'approvisionnement qui contrebalancent la pression sur les marges exercée par les sites de comparaison et les plafonds réglementaires des tarifs.

Principaux enseignements du rapport

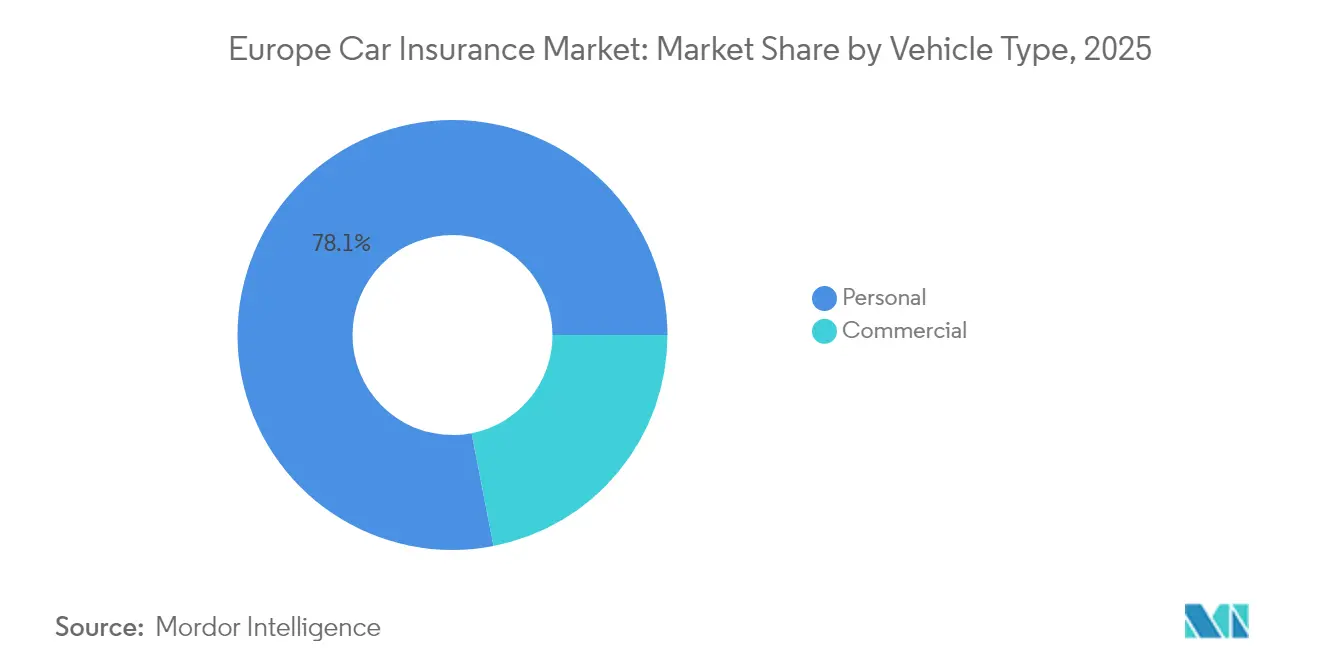

- Par type de véhicule, les polices destinées aux particuliers représentaient 78,06 % de la part du marché de l'assurance automobile en Europe en 2025, tandis que la couverture commerciale devrait afficher la croissance la plus rapide, progressant à un TCAC de 4,63 % jusqu'en 2031.

- Par type d'assurance, la responsabilité civile représentait 60,72 % de la taille du marché de l'assurance automobile en Europe en 2025 ; cependant, les formules tous risques devraient se développer à un TCAC de 8,05 % sur la période 2026-2031.

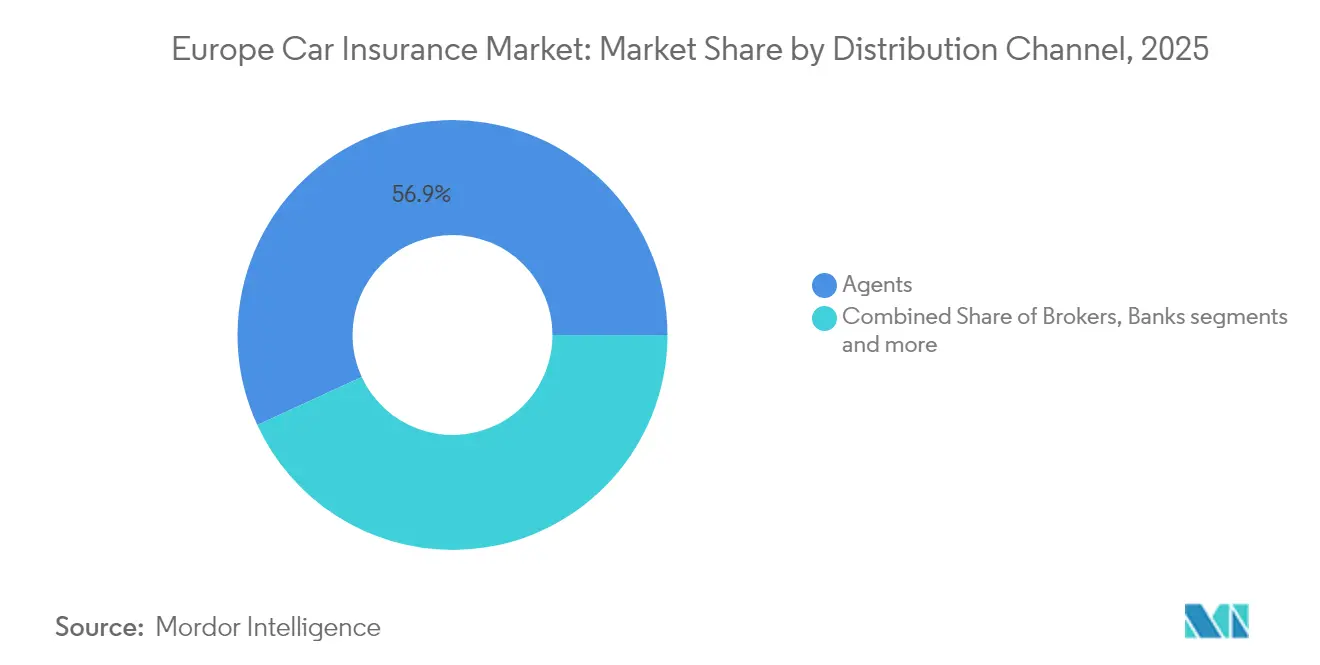

- Par canal de distribution, les réseaux d'agents contrôlaient 56,88 % de la part de revenus en 2025, bien que les plateformes directes en ligne soient prévues d'enregistrer un TCAC de 5,12 % sur la même période.

- Par pays, le Royaume-Uni détenait 22,33 % de la taille du marché de l'assurance automobile en Europe en 2025, tandis que l'Italie devrait enregistrer le TCAC le plus élevé à 5,39 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'assurance automobile en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Loi européenne sur la responsabilité civile automobile obligatoire | +0.8% | Tous les États membres de l'UE | Long terme (≥ 4 ans) |

| Inflation des coûts de réparation liée aux ADAS | +1.2% | Allemagne, Royaume-Uni, France, BENELUX, Nordics | Moyen terme (2-4 ans) |

| Croissance du crédit-bail personnel et des contrats PCP (Personal Contract Purchase) | +0.6% | Royaume-Uni, Allemagne, Pays-Bas, Europe du Sud | Moyen terme (2-4 ans) |

| Expansion du parc automobile et vieillissement de la flotte | +0.4% | Europe de l'Est et Europe du Sud | Long terme (≥ 4 ans) |

| Adoption rapide de l'assurance au kilomètre basée sur la télématique | +0.7% | Italie, Royaume-Uni, Allemagne, Nordics | Court terme (≤ 2 ans) |

| Traitement numérique des sinistres et souscription pilotée par l'IA | +0.5% | Tous les marchés européens | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La loi européenne sur la responsabilité civile automobile obligatoire soutient la demande de base

L'assurance automobile européenne repose sur un cadre juridique qui oblige tout propriétaire de véhicule à souscrire une couverture de responsabilité civile, garantissant ainsi que le marché de l'assurance automobile en Europe demeure à l'abri des cycles macroéconomiques. La directive 2024 sur le redressement et la résolution des assurances a formalisé les mécanismes de résolution des défaillances, renforçant la confiance des consommateurs et limitant le risque systémique transfrontalier. L'application harmonisée sous l'égide de l'Autorité européenne des assurances et des pensions professionnelles (AEAPP) maintient les volumes de renouvellement même lorsque les revenus disponibles se resserrent, car le non-respect peut entraîner des amendes, la mise en fourrière du véhicule ou la suspension de l'immatriculation. Cette base politique cohérente permet aux assureurs d'intensifier leurs investissements numériques, sachant que les flux de primes de base sont prévisibles. Toutefois, la liberté de fixation des tarifs est limitée, car plusieurs régulateurs conditionnent leur approbation à des objectifs sociaux, tels que l'accessibilité tarifaire pour les conducteurs à faibles revenus, ce qui empêche les assureurs de répercuter intégralement le poids de l'inflation des sinistres sur les clients. Pour compenser cette contrainte, de nombreux assureurs déploient des produits d'assurance au kilomètre qui maintiennent la conformité réglementaire tout en récompensant les comportements plus sûrs par des tranches de tarification plus basses. L'alignement des incitations qui en résulte soutient à la fois les objectifs de sécurité routière et une croissance stable des primes[1]Commission européenne, "Systèmes de transport intelligents – Route – Plan d'action et directive," ec.europa.eu.

Les obligations réglementaires en matière de technologie ADAS alimentent l'inflation des coûts de sinistres

Les équipements ADAS rendus obligatoires dans le cadre du règlement général sur la sécurité 2 pour toutes les nouvelles voitures à partir de juillet 2024 ont considérablement accru la complexité des réparations et les temps de main-d'œuvre. Les capteurs sophistiqués logés derrière les pare-chocs ou les pare-brise nécessitent un recalibrage après même des chocs mineurs, faisant grimper les factures de réparation moyennes de 20 à 30 % par rapport aux véhicules antérieurs à la réglementation. Les assureurs allemands ont déclaré des pertes combinées en souscription de plus de 3 milliards EUR en 2023, HUK-Coburg affichant à lui seul un déficit de 500 millions EUR attribué en grande partie aux coûts des pièces détachées liées aux ADAS[2]Fleet Europe, "L'assurance automobile augmente de 20 % en Allemagne en raison de réparations coûteuses," fleeteurope.com. La dépense est aggravée par la disponibilité limitée de techniciens certifiés par les constructeurs, ce qui allonge les délais de prise en charge et fait grimper les coûts des véhicules de courtoisie. Bien que la fréquence des collisions commence à diminuer grâce au freinage d'urgence automatique, la gravité plus élevée de chaque incident compense ces gains, obligeant les actuaires à revoir les hypothèses de fréquence-gravité dans les modèles de tarification. Les assureurs disposant d'accords avec des réseaux de réparation directe négocient des remises en volume sur les modules lidar et les unités de caméra, récupérant une partie des dépenses supplémentaires. D'autres expérimentent des capteurs reconditionnés et des équipements de calibration de marché secondaire pour préserver les objectifs de ratio de sinistres sans enfreindre les normes d'homologation de type.

La croissance du crédit-bail personnel (PCP) accroît la demande de couverture tous risques

Les contrats de crédit-bail personnel (PCP) et les formules de location représentaient plus de 40 % des nouvelles immatriculations de voitures particulières au Royaume-Uni et en Allemagne en 2024. Les sociétés de financement obligent généralement les emprunteurs à souscrire une assurance tous risques qui protège la valeur résiduelle du véhicule tout au long de la durée du bail, entraînant une augmentation structurelle de la prime par police. À mesure que les consommateurs privilégient des engagements initiaux moindres et des mensualités prévisibles, l'assurance intégrée au point de vente est devenue un canal d'acquisition principal pour les assureurs. Les assureurs qui forgent des partenariats exclusifs avec des bras financiers captifs convertissent ces contrats à long terme en sources de revenus à haute persistance, bénéficiant d'un taux de résiliation inférieur à celui des cycles de renouvellement traditionnels. Parallèlement, la pénétration du crédit-bail parmi les flottes de livraison du dernier kilomètre s'est développée rapidement, nécessitant des couvertures sur mesure intégrant des garanties de véhicule de remplacement, la recharge routière des véhicules électriques et le suivi de l'état de la batterie. La valeur moyenne plus élevée des actifs en crédit-bail amplifie les sommes assurées, élargissant la base de primes du marché de l'assurance automobile en Europe. Cependant, la souscription de tels actifs exige des données granulaires sur le comportement des conducteurs, les habitudes kilométriques et la dégradation des batteries, poussant les assureurs à investir dans des solutions de télématique avancée et d'analyse prédictive de la maintenance pour protéger leurs marges.

L'expansion du parc automobile et le vieillissement démographique soutiennent la croissance des volumes

Le parc automobile européen a dépassé 250 millions d'unités immatriculées en 2024 et continue de croître à un rythme d'environ 1,5 à 2 % par an, porté par la convergence économique en Europe de l'Est et la demande de remplacement dans les économies matures. Simultanément, l'âge moyen des véhicules s'est allongé à plus de 12 ans, la fiabilité améliorée incitant les propriétaires à reporter l'achat de nouveaux véhicules. Les véhicules plus anciens génèrent des fréquences de sinistres plus élevées car les pièces mécaniques vieillissantes tombent plus souvent en panne et nécessitent une assistance routière plus fréquente, garantissant ainsi un flux régulier de polices malgré la faiblesse des ventes de nouveaux véhicules. Les assureurs en profitent en regroupant des services annexes — remorquage, réparation du vitrage, remplacement de pneus — qui génèrent des revenus de commission tout en améliorant la fidélisation des clients. La demande de véhicules commerciaux reste également soutenue : la croissance du commerce électronique signifie que les flottes de livraison urbaines s'élargissent chaque année, et ces opérateurs optent souvent pour des polices de flotte couvrant des risques diversifiés, des dommages aux marchandises à la responsabilité du conducteur. En outre, les évolutions démographiques révèlent que les populations vieillissantes préfèrent le transport privé aux alternatives publiques, maintenant les taux de possession de véhicules parmi les retraités. En conséquence, les volumes de polices augmentent même lorsque les primes moyennes restent stables, contribuant à une croissance régulière du chiffre d'affaires pour le marché de l'assurance automobile en Europe.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Guerres des prix déclenchées par les sites de comparaison | -0.9% | Royaume-Uni, Pays-Bas, Allemagne | Court terme (≤ 2 ans) |

| Plafonds réglementaires et restrictions bonus-malus sur les hausses de primes | -0.7% | France, Italie, Espagne et certains pays d'Europe de l'Est | Moyen terme (2-4 ans) |

| Rendements d'investissement durablement faibles | -0.4% | À l'échelle de l'UE | Long terme (≥ 4 ans) |

| Faiblesse des ventes de nouveaux véhicules dans les grands marchés | -0.3% | Allemagne, France, Royaume-Uni | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La concurrence par les prix via les plateformes de comparaison pèse sur les marges

Les agrégateurs numériques permettent aux acheteurs d'obtenir plus de 50 devis en quelques secondes, homogénéisant les produits et encourageant une focalisation quasi mécanique sur le prix le plus bas. Au Royaume-Uni, les primes moyennes pour les voitures particulières ont chuté de 17 % en 2025, la contraction annuelle la plus forte depuis 2014, les assureurs ayant réduit leurs tarifs pour conserver leurs parts de marché. Le taux de résiliation a approché 40 %, contraignant les assureurs à injecter des budgets marketing dans des e-mails de fidélisation, des incitations au renouvellement automatique et des avantages de fidélité via application, qui diluent les économies nettes d'acquisition. Les petits assureurs peu reconnus acceptent souvent des activités déficitaires dans l'espoir de vendre des couvertures annexes en complément, une tactique qui soulève des préoccupations de solvabilité à long terme. La transparence expose également les inégalités de tarification historiques ; les régulateurs sont intervenus pour interdire la « marche des prix », réduisant l'écart entre les devis nouveaux clients et les devis de renouvellement et comprimant les calculs de valeur à vie. Les grands assureurs exploitent des moteurs d'optimisation des prix basés sur l'apprentissage automatique, mais cette course aux armements fait grimper les coûts informatiques, érodant les avantages de marge. À moins que les assureurs ne parviennent à innover au-delà du prix — via des services groupés de calibration ADAS ou des garanties spécifiques aux véhicules électriques — la dynamique des sites de comparaison restera un frein redoutable à la rentabilité du marché de l'assurance automobile en Europe.

Les contraintes réglementaires sur les tarifs limitent la flexibilité d'ajustement des primes

Plusieurs autorités européennes surveillent étroitement les révisions de primes, cherchant un équilibre entre la solvabilité des assureurs et l'accessibilité tarifaire pour les consommateurs. Le plafonnement français de 2025 à 6 % sur les hausses de primes automobiles, malgré une inflation des coûts de réparation de 8 %, illustre cette tension. Les systèmes bonus-malus, destinés à récompenser la conduite sans accident, limitent les majorations sur les conducteurs à haut risque, imposant une péréquation qui brouille l'équité actuarielle. Les politiques de tarification neutres en matière de genre et d'âge suppriment des variables historiquement prédictives, compliquant davantage l'alignement sur les coûts des sinistres. En Espagne et en Italie, les autorités de la concurrence examinent les dépôts de tarifs pour prévenir les « hausses collectives » perçues, allongeant les délais d'approbation et instillant une incertitude dans les cycles de tarification. Il en résulte un transfert de risque asymétrique : les assureurs absorbent les pics d'inflation mais doivent attendre des mois, voire des années, pour les récupérer via des tarifs plus élevés. Pour maintenir la stabilité des résultats, de nombreux assureurs couvrent désormais l'inflation des sinistres par le biais de la réassurance structurée, mais cela fait grimper les ratios de primes cédées. Ces pressions réglementaires combinées obligent à une réaffectation stratégique vers les technologies de sélection des risques et les programmes d'amélioration de l'efficacité des coûts, façonnant le comportement concurrentiel sur l'ensemble du marché de l'assurance automobile en Europe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : l'électrification des flottes redéfinit les profils de risque commerciaux

Les véhicules commerciaux ne représentaient que 21,94 % des primes émises en 2025, mais leur expansion devrait être plus rapide que toute autre catégorie, affichant un TCAC de 4,63 % jusqu'en 2031, à mesure que l'Europe accélère vers les objectifs de neutralité carbone. Les réglementations européennes sur les émissions de CO₂ des véhicules lourds imposent une réduction de 45 % des émissions d'ici 2030, incitant les opérateurs logistiques à acquérir des fourgonnettes électriques à batterie dont le prix est jusqu'à 80 % supérieur à celui des équivalents diesel. Des valeurs d'actifs plus élevées se traduisent par des sommes assurées plus importantes, tandis que le risque d'incendie des batteries, l'exposition aux temps d'arrêt des chargeurs et la familiarité limitée des ateliers de réparation accroissent la volatilité des sinistres. Les assureurs répondent en proposant des services de gestion des risques tels que la surveillance des emballements thermiques, la recharge mobile et les diagnostics planifiés de batteries, générant des revenus de commission en plus des primes. Les gestionnaires de flotte apprécient ces offres globales, renforçant les affinités de renouvellement qui compensent les marges plus faibles dans les lignes personnelles banalisées.

Les polices pour particuliers représentaient 78,06 % du marché de l'assurance automobile en Europe en 2025, soutenues par les lois sur la couverture obligatoire et les taux stables de possession de véhicules dans les économies matures. Néanmoins, les lignes personnelles font face à une concurrence tarifaire implacable ; les primes moyennes pour les véhicules personnels au Royaume-Uni ont comprimé de 17 % en 2025 sous l'influence des agrégateurs. Les assureurs atténuent l'attrition en introduisant des produits de paiement au kilomètre qui séduisent les conducteurs urbains effectuant peu de kilomètres. Les programmes de télématique pour les jeunes conducteurs enregistrent des réductions d'accidents qui soutiennent une tarification différenciée, maintenant la pertinence même sous des régimes stricts d'approbation des tarifs. À terme, l'interaction entre l'électrification et la tarification à l'usage remodèlera les échelles de rentabilité des lignes personnelles, propulsant les assureurs maîtrisant l'analyse des données à l'avant-garde du marché de l'assurance automobile en Europe.

Par type d'assurance : la complexité alimente le passage vers les polices tous risques

La responsabilité civile représentait 60,72 % des revenus de primes en 2025, soutenue par des lois sur l'assurance obligatoire qui offrent un plancher de revenus prévisible aux assureurs. Cependant, les contrats tous risques se développent à un TCAC de 8,05 % car les véhicules modernes intègrent des systèmes électroniques et des batteries coûteux qui peuvent pousser les totaux des sinistres bien au-delà de 10 000 EUR même après des collisions à faible vitesse. Les sociétés de financement impliquées dans les contrats PCP exigent des emprunteurs qu'ils souscrivent une couverture écart et tous risques pour préserver la valeur résiduelle, intégrant ces polices plus riches dans la documentation des prêts. Les avenants de cyber-risque, autrefois de niche, gagnent en importance, car les mises à jour logicielles à distance et les communications entre véhicules et infrastructures soulèvent des préoccupations de piratage, enrichissant la gamme de couvertures dans les formules tous risques.

Les assureurs qui exploitent ce glissement groupent le remplacement du vitrage, l'assistance routière et des bons de mobilité en tant que service qui séduisent les consommateurs urbains, augmentant les revenus hors primes. Leur capacité à vendre des options complémentaires stimule le revenu moyen par utilisateur, compensant les plafonds stricts des tarifs de responsabilité. En outre, les premiers adoptants de produits tous risques pour véhicules électriques commandent des majorations de primes qui amortissent le pic des coûts de sinistres associé aux incendies de batteries ou aux dommages aux chargeurs. En conséquence, les polices tous risques continueront d'éroder la domination des contrats de responsabilité seule, augmentant progressivement leur poids proportionnel dans le marché de l'assurance automobile en Europe.

Par canal de distribution : les modèles multicanaux équilibrent efficacité et expertise

Les réseaux d'agents ont conservé 56,88 % des primes brutes émises en 2025, illustrant la valeur durable des conseils personnalisés pour les risques complexes et les ménages multi-véhicules. Les agents excellent dans l'explication des couvertures nuancées, la navigation des litiges de sinistres et la coordination des ajustements de polices en cours de contrat — des services que les interfaces purement numériques gèrent parfois mal. Cependant, les canaux directs en ligne accélèrent à un TCAC de 5,12 %, les interfaces mobiles natives finalisant les devis en moins de cinq minutes et intégrant des plans de paiement synchronisés avec les écosystèmes de portefeuilles numériques. L'investissement de 10 millions EUR de Zurich dans Ominimo souligne la reconnaissance par les acteurs établis que les moteurs de tarification pilotés par l'IA peuvent pénétrer de nouvelles zones géographiques avec des structures de coûts allégées.

Les courtiers restent essentiels dans les lignes commerciales, où les risques de flotte nécessitent des libellés sur mesure pour les remorques, les marchandises et les conducteurs multinationaux. Les canaux de bancassurance exploitent les relations existantes de comptes courants et d'épargne pour vendre des couvertures automobiles en complément, bien que leur part s'érode lentement à mesure que les partenaires fintech intègrent des polices en marque blanche à la caisse. Les assureurs adoptent de plus en plus des stratégies omnicanales, offrant aux souscripteurs la liberté de commencer un devis en ligne, de le finaliser via un centre d'appels et de déposer un sinistre via une application — créant un parcours fluide qui renforce la fidélité. Les assureurs performants optimisent l'économie des canaux en orientant les renouvellements à faible interaction vers des portails en libre-service tout en réservant l'expertise humaine aux consultations sur les risques complexes, préservant ainsi les marges sur l'ensemble du marché de l'assurance automobile en Europe.

Analyse géographique

Le Royaume-Uni dominait le marché de l'assurance automobile en Europe avec une part de 22,33 % en 2025, soutenu par une densité de véhicules élevée, une infrastructure télématique sophistiquée et un paysage de distribution très concurrentiel. L'acquisition d'esure par Ageas crée un acteur de premier rang dans les lignes personnelles, débloquant des avantages d'échelle en matière de dépenses marketing et de négociations avec les réseaux de réparation, tout en diversifiant la distribution entre les canaux agents, courtiers et direct. Malgré sa maturité, le marché britannique est confronté aux règles strictes de la Financial Conduct Authority contre la double tarification, comprimant la rentabilité des renouvellements et forçant les assureurs à affûter leurs programmes de réduction des coûts et à investir dans des moteurs de tarification basés sur l'apprentissage automatique.

L'Allemagne se classe parmi les plus grands marchés automobiles du continent mais peine à maintenir sa rentabilité. Les primes moyennes ont grimpé de 20 % en 2024, les assureurs tentant de contrecarrer les factures de réparation induites par les ADAS, mais de nombreux assureurs ont néanmoins produit des marges de souscription négatives. Le secteur plaide pour un accès élargi aux données de diagnostic des constructeurs automobiles afin de stimuler la concurrence dans l'approvisionnement en pièces, une mesure qui, selon lui, pourrait réduire les coûts de sinistres de 7 à 9 %. La France présente une dynamique contrastée : les régulateurs ont plafonné les hausses de primes 2025 à 6 %, tandis que l'inflation des coûts de réparation a dépassé 8 %, intensifiant la recherche d'efficacités opérationnelles. Les assureurs français déploient des outils de triage par IA pour réduire les cycles moyens de règlement des dommages corporels, libérant des réserves et renforçant les ratios de solvabilité. L'Italie présente la trajectoire de croissance la plus rapide avec un TCAC prévu de 5,39 % jusqu'en 2031, portée par une pénétration de la télématique de classe mondiale dépassant 30 % des polices actives. L'acquisition prévue par AXA de Prima Assicurazioni, native du numérique, témoigne de la confiance dans ce marché riche en données où les assureurs peuvent affiner la tarification des risques grâce à des analyses de conduite à l'échelle sub-métrique. L'Espagne, le BENELUX et les Nordics offrent une croissance à un chiffre moyen sous des cadres d'innovation favorables, bien que leurs bassins de primes absolus plus modestes plafonnent le potentiel d'échelle à la hausse. L'Europe de l'Est reste sous-assurée par rapport au PIB, et à mesure que les revenus disponibles augmentent, la possession de véhicules et les volumes de primes sont appelés à croître, quoique depuis une base plus basse et avec une complexité réglementaire plus élevée. Collectivement, les nuances géographiques exigent une conception de produits localisée, mais les acteurs paneuropéens exploitent l'échelle transfrontalière en matière de réassurance, de plateformes informatiques et d'approvisionnement pour maintenir un avantage concurrentiel sur l'ensemble du marché de l'assurance automobile en Europe.

Paysage concurrentiel

Le segment automobile européen affiche une concentration modérée, les cinq plus grands assureurs captant environ deux tiers des primes, sans qu'aucun ne dépasse 10 % individuellement. Generali a élargi son empreinte via l'acquisition de Liberty Seguros pour 2,3 milliards EUR, renforçant sa position en Ibérie et créant des synergies de gestion des sinistres. Allianz a mené un consortium pour l'acquisition de Viridium pour 3,5 milliards EUR, récoltant des économies d'échelle dans les fonctions administratives et débloquant un potentiel de vente croisée vers l'automobile à partir des bases de souscripteurs d'assurance-vie fermés. La participation minoritaire de Zurich dans Ominimo illustre les prises de participation stratégiques dans des insurtechs agiles pour accélérer les capacités de souscription par IA et atteindre des clients avisés du numérique à des coûts d'acquisition plus faibles.

La différenciation technologique est devenue le principal champ de bataille : les assureurs rivalisent pour déployer des outils de sinistres par vision par ordinateur, des analyses prédictives de la fraude et des moteurs de tarification comportementale. Ceux qui disposent de jeux de données télématiques propriétaires jouissent d'avantages concurrentiels qui dissuadent les entrants axés uniquement sur le prix. Dans le même temps, les constructeurs automobiles, les plateformes de location et les prestataires de mobilité en tant que service testent des modèles d'assurance intégrée, menaçant de désintermédier les assureurs traditionnels à moins qu'ils ne nouent des partenariats ou ne proposent des offres en marque blanche. Les acteurs établis répondent en regroupant des garanties de batteries pour véhicules électriques, une protection contre les intrusions informatiques et des services de dépannage des chargeurs, élargissant la portée des produits au-delà de l'indemnisation conventionnelle.

La discipline en matière de coûts reste primordiale. Les équipes d'intégration post-fusion se concentrent sur la consolidation des systèmes informatiques, la renégociation des contrats de pièces et l'harmonisation des traités de réassurance pour réaliser des synergies. Les pénuries de talents en science des données et en cybersécurité poussent les assureurs à créer des antennes dans des villes technologiques comme Berlin et Barcelone pour attirer des spécialistes. La pression réglementaire liée au climat intensifie également le contrôle de l'allocation du capital, stimulant les investissements dans des outils d'analyse de scénarios qui quantifient l'exposition aux inondations et aux événements de chaleur pour les flottes de véhicules. À mesure que ces forces convergent, les assureurs capables d'équilibrer investissements technologiques, efficacité du capital et expérience client surpasseront leurs pairs sur le marché de l'assurance automobile en Europe.

Leaders du secteur de l'assurance automobile en Europe

Allianz SE

AXA SA

Generali Group

Zurich Insurance Group

MAPFRE SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : AXA a annoncé son intention d'acquérir Prima Assicurazioni afin de renforcer sa position sur le segment télématique à forte croissance en Italie. Cette opération ajoute 2 millions de polices au portefeuille italien d'AXA et donne accès aux algorithmes propriétaires de notation des conducteurs de Prima, permettant une segmentation granulaire des risques.

- Juin 2025 : Allianz, en partenariat avec BlackRock et T&D Holdings, a accepté d'acquérir Viridium Group pour environ 3,5 milliards EUR. Le consortium vise à intégrer l'expertise de gestion des portefeuilles fermés de Viridium avec les capacités numériques de gestion des sinistres d'Allianz, ouvrant des voies pour la vente croisée de polices automobiles à une base de clients d'assurance-vie patrimoniale.

- Avril 2025 : Ageas a finalisé les conditions d'achat d'esure auprès de Bain Capital pour 1,295 milliard GBP, établissant un assureur de premier rang dans les lignes personnelles au Royaume-Uni. Les plans d'intégration prévoient une administration unifiée des polices basée sur le cloud et des offres d'assurance au kilomètre élargies pour tirer parti de la forte présence d'esure sur les agrégateurs.

- Avril 2025 : Zurich Insurance Group a acquis une participation minoritaire dans l'insurtech hongroise Ominimo, valorisant la start-up à 200 millions EUR. Le partenariat accélérera le déploiement de produits automobiles à tarification par IA en Europe centrale et orientale, en commençant par la Pologne fin 2025.

Périmètre du rapport sur le marché de l'assurance automobile en Europe

L'assurance automobile est un type d'assurance qui couvre les pertes ou les dommages subis par le véhicule. Elle aide à atténuer les préjudices financiers causés par des accidents endommageant les véhicules. Le marché de l'assurance automobile en Europe est segmenté par couverture, application, canal de distribution et géographie. Par couverture, le marché est segmenté en couverture de responsabilité civile et couverture collision/tous risques/autres couvertures optionnelles. Par application, le marché est segmenté en véhicules particuliers et véhicules commerciaux. Par canal de distribution, le marché est segmenté en agents individuels, courtiers, banques, en ligne et autres canaux de distribution. Les autres canaux de distribution comprennent les institutions financières autres que les banques, le marketing téléphonique et le marketing postal. Par géographie, le marché est segmenté en Allemagne, Royaume-Uni, France, Suisse et reste de l'Europe. Le rapport couvre également les tailles de marché et les prévisions pour le marché européen de l'assurance automobile en valeur (USD) pour tous les segments ci-dessus.

| Particulier |

| Commercial |

| Responsabilité civile |

| Tous risques |

| Direct |

| Agents |

| Courtiers |

| Banques |

| Autres canaux de distribution |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| BENELUX |

| NORDICS |

| Reste de l'Europe |

| Par type de véhicule (valeur) | Particulier |

| Commercial | |

| Par type d'assurance (valeur) | Responsabilité civile |

| Tous risques | |

| Par canal de distribution (valeur) | Direct |

| Agents | |

| Courtiers | |

| Banques | |

| Autres canaux de distribution | |

| Par pays (valeur) | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX | |

| NORDICS | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'assurance automobile en Europe ?

La taille du marché de l'assurance automobile en Europe s'établit à 133,99 milliards USD en 2026 et devrait atteindre 157,92 milliards USD d'ici 2031.

Quels facteurs stimulent la croissance des primes ?

La hausse des coûts de réparation liés aux ADAS, l'électrification des flottes et l'adoption généralisée de l'assurance au kilomètre basée sur la télématique se combinent pour faire grimper les primes moyennes malgré les plafonds réglementaires sur les tarifs.

Quel type de police connaît la croissance la plus rapide ?

La couverture tous risques croît à un TCAC de 8,05 % car les propriétaires cherchent à protéger les capteurs de haute valeur, les batteries et les systèmes de véhicules connectés.

Pourquoi l'Italie devance-t-elle les autres marchés ?

La pénétration de la télématique en Italie dépasse 30 %, permettant une tarification granulaire des risques qui offre à la fois des primes client plus basses et des ratios de sinistres plus sains pour les assureurs, soutenant un TCAC de 5,39 %.

Comment les sites de comparaison affectent-ils les assureurs ?

Les agrégateurs intensifient la concurrence par les prix, entraînant une chute de 17 % des primes moyennes pour les véhicules personnels au Royaume-Uni en 2025, ce qui pèse sur les marges de souscription et stimule les programmes de réduction des coûts.

Quelles nouvelles couvertures les assureurs proposent-ils pour les véhicules électriques ?

Les polices regroupent de plus en plus la protection contre les incendies de batteries, l'assistance à la recharge mobile et des garanties contre les intrusions informatiques pour répondre aux risques spécifiques des véhicules électriques.

Dernière mise à jour de la page le: