Taille et part de marché des ETF en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.60 Trillions de dollars américains |

| Taille du Marché (2026) | 2.80 Trillions de dollars américains |

| Taille du Marché (2031) | 4.60 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 10.10% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ETF en Europe par Mordor Intelligence

La taille du marché des ETF en Europe, en termes de valeur des actifs sous gestion, devrait augmenter de 2 600 milliards USD en 2025 à 2 800 milliards USD en 2026 et atteindre 4 600 milliards USD d'ici 2031, avec un TCAC de 10,10 % sur la période 2026-2031.

Le marché des ETF en Europe bénéficie d'une réglementation claire sur les classifications de durabilité, du déploiement d'une bande consolidée visant à réduire la fragmentation des données, et d'un coût total de possession plus faible pour les investisseurs à mesure que l'accès aux données de marché s'améliore. Le marché des ETF en Europe connaît également une croissance régulière des allocations passives dans le cadre OPCVM à mesure que les frais se compriment, tandis que les ETF actifs systématiques élargissent les cas d'usage institutionnels sous des régimes de divulgation plus accommodants en Irlande et au Luxembourg. Le marché des ETF en Europe capte des flux plus importants vers les obligations d'entreprises à courte duration et certaines expositions aux actions européennes, la collecte d'actifs étant façonnée par les anticipations de politique monétaire et la rotation sectorielle. Le marché des ETF en Europe reste ancré opérationnellement en Irlande et au Luxembourg, dont les domiciles OPCVM et la profondeur de l'administration de fonds soutiennent la distribution transfrontalière à grande échelle.

Principaux enseignements du rapport

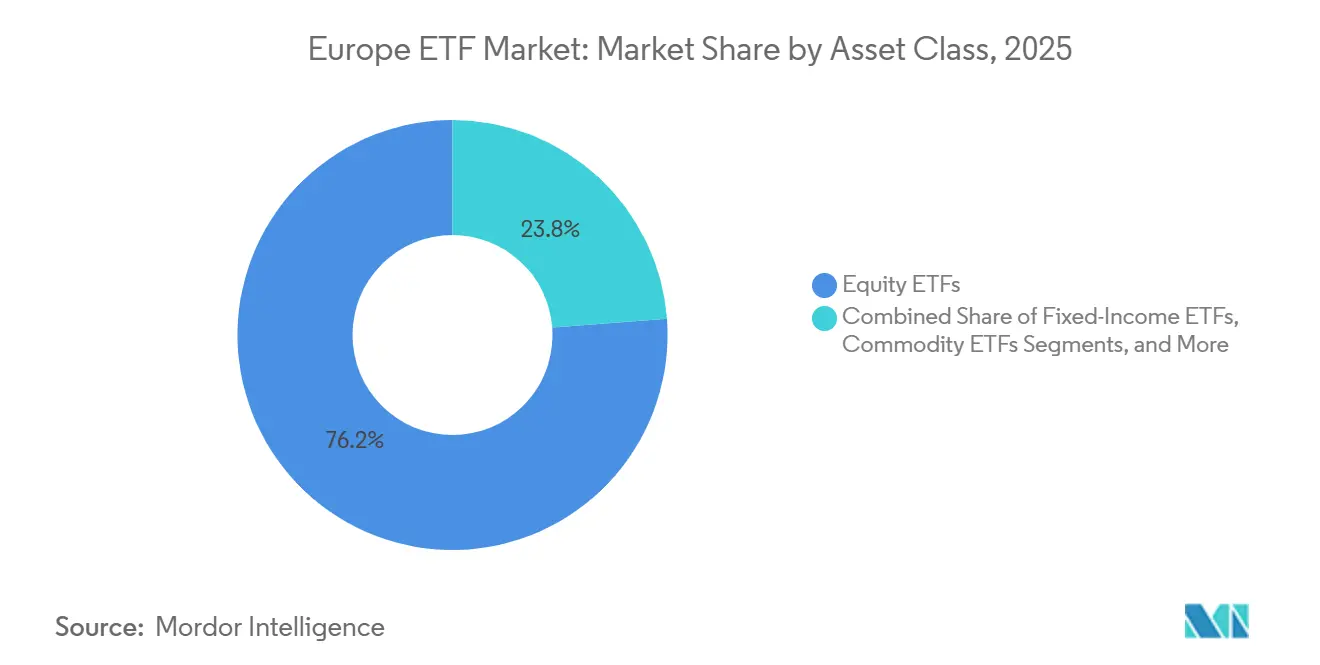

- Par classe d'actifs, les actions ont dominé le marché des ETF en Europe avec 76,2 % de la part de marché des ETF en Europe en 2025 ; les obligations sont projetées pour se développer à un TCAC de 10,1 % jusqu'en 2031.

- Par stratégie d'investissement, les produits passifs détenaient 97,7 % du marché des ETF en Europe en 2025 ; les stratégies actives devraient enregistrer le TCAC le plus élevé de 18,1 % jusqu'en 2031.

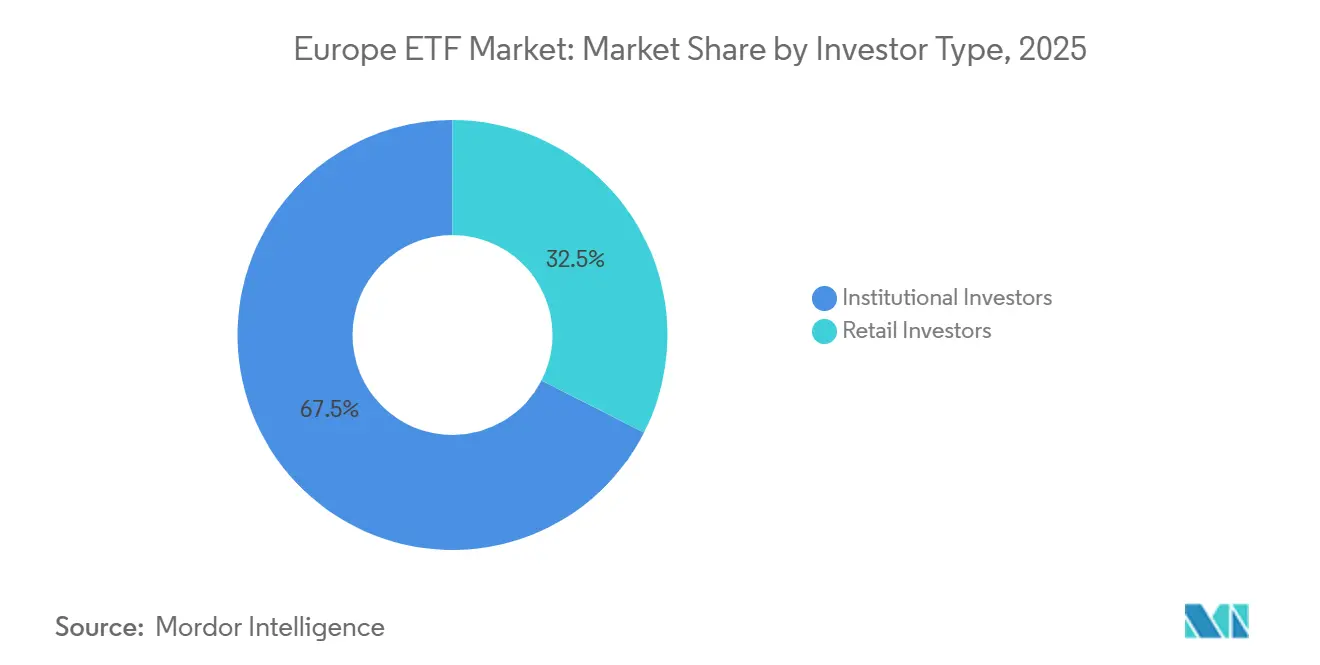

- Par type d'investisseur, les investisseurs institutionnels représentaient 67,5 % du marché des ETF en Europe en 2025 ; les particuliers devraient croître à un TCAC de 13,0 % jusqu'en 2031 pour la taille du marché des ETF en Europe.

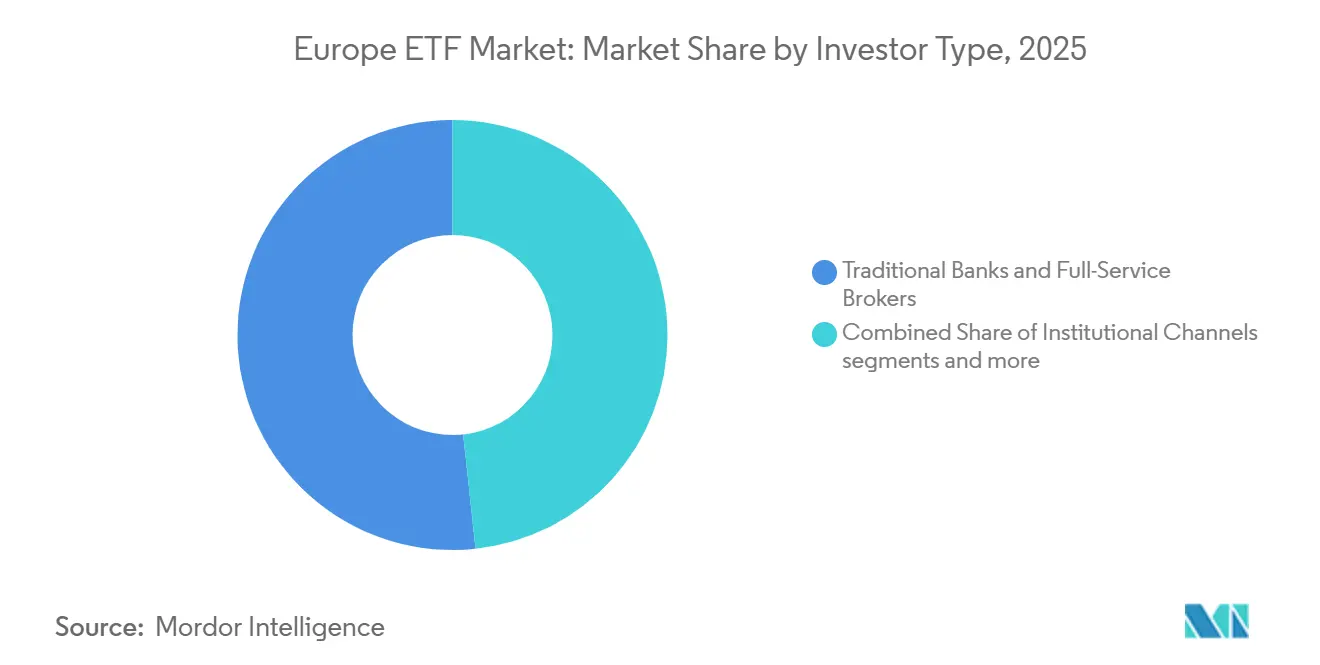

- Par canal de distribution, les banques traditionnelles et les courtiers à service complet détenaient 51,7 % du marché des ETF en Europe en 2025 ; les plateformes de distribution directe et numérique devraient croître à un TCAC de 15,8 % jusqu'en 2031 pour la taille du marché des ETF en Europe.

- Par géographie, les Pays-Bas ont dominé le marché des ETF en Europe avec une part de 52,8 % en 2025 ; l'Italie devrait se développer à un TCAC de 11,8 % jusqu'en 2031, stimulant le marché des ETF en Europe.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des ETF en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Flux record et sommets des actifs sous gestion dans les ETF en Europe | +3.2% | Mondial, avec la dynamique la plus forte en Allemagne, en Irlande, en France | Court terme (≤ 2 ans) |

| Expansion de la part passive et adoption par les particuliers via les plateformes en ligne | +2.8% | Allemagne, Pays-Bas, France au cœur, avec des retombées vers les pays nordiques et le Benelux | Moyen terme (2-4 ans) |

| La clarification du SFDR 2.0 et les indices de référence climatiques de l'UE catalysant les ETF climatiques | +1.5% | À l'échelle de l'UE, notamment les fonds domiciliés en Irlande et au Luxembourg | Moyen terme (2-4 ans) |

| La bande consolidée et l'innovation sur les plateformes réduisant la fragmentation et le coût total de possession | +1.8% | À l'échelle de l'UE, avec l'infrastructure EuroCTP | Moyen terme (2-4 ans) |

| Les ETF actifs systématiques élargissant les cas d'usage | +1.9% | Institutionnel mondial, adoption précoce au Royaume-Uni, aux Pays-Bas, dans les pays nordiques | Long terme (≥ 4 ans) |

| Poussées thématiques dans la défense et les ressources attirant de nouveaux adoptants | +1.1% | À l'échelle européenne, concentrées en France, en Allemagne, en Italie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les flux record et les sommets des actifs sous gestion reflètent une adoption structurelle

Les véhicules cotés en bourse en Europe se sont accélérés depuis 2024 à mesure que les plateformes OPCVM ont stimulé les ventes transfrontalières, et l'Irlande et le Luxembourg sont restés les deux principaux domiciles d'ETF par actifs nets. Le marché des ETF en Europe connaît une participation généralisée dans les actions et les obligations, les investisseurs prolongeant tactiquement la duration sur les obligations d'État et redéployant le risque vers certaines expositions aux actions régionales. La flexibilité réglementaire de l'Irlande en matière de divulgation de portefeuille pour les ETF depuis avril 2025 a réduit les obstacles aux lancements de produits actifs et amélioré la prévisibilité opérationnelle pour les émetteurs. Le marché des ETF en Europe bénéficie également de la profondeur de l'administration des fonds OPCVM et des réseaux de distribution qui soutiennent un passeport efficace entre les États membres[1]Équipe de recherche de l'EFAMA, « Tendances dans les fonds d'investissement européens – Livre de faits 2025 », Association européenne des fonds et de la gestion d'actifs, efama.org. Ces caractéristiques opérationnelles sous-tendent les effets de réseau et les flux réguliers, renforçant la nature structurelle de l'adoption plutôt qu'un mouvement bêta à court terme.

Expansion de la part passive portée par la numérisation du commerce de détail

Les OPCVM indiciels et les ETF OPCVM ont élargi leur empreinte en 2024, soutenus par la compression des frais qui continue d'abaisser le seuil pour l'allocation à long terme. Le marché des ETF en Europe a bénéficié du courtage en ligne et des plateformes numériques standardisées qui offrent des coûts plus uniformes entre les États membres que les canaux traditionnels. Les néo-courtiers restent modestes en termes d'actifs mais croissent rapidement et sont les plus influents parmi les jeunes générations qui privilégient les plans d'épargne automatisés et l'investissement en ligne[2]Personnel de l'ESMA, « Rapport final de la révision MiFIR sur les dérivés, la transparence, les packages et les entrées-sorties du prestataire de bande consolidée », Autorité européenne des marchés financiers, esma.europa.eu. La pénétration des particuliers reste inégale entre les grands marchés, ce qui préserve une longue piste de croissance à mesure que l'éducation des investisseurs et l'accès numérique continuent de s'améliorer. À mesure que les frais convergent et que l'étendue des produits s'améliore, le marché des ETF en Europe est bien positionné pour capter une plus grande part des actifs financiers des ménages dans la région.

La recalibration du SFDR 2.0 clarifie le positionnement des ETF climatiques

La proposition de SFDR 2.0 de la Commission européenne introduit de nouvelles catégories Transition, Bases ESG et Durable, et fixe des seuils d'alignement des investissements plus clairs, ce qui réduit l'ambiguïté pour l'étiquetage des produits. Le marché des ETF en Europe est susceptible de bénéficier de cette taxonomie grâce à une meilleure comparabilité des produits et à des flux plus prévisibles vers les indices de référence climatiques alignés sur les normes de l'Accord de Paris et les standards des indices de référence climatiques de l'UE. Les nouvelles règles élargissent le périmètre aux produits distribués aux investisseurs professionnels et particuliers, ce qui élargit la base adressable pour les ETF durables. Les choix de mise en œuvre, tels que l'évaluation au niveau des actifs ou au niveau du portefeuille, façonneront les exigences en matière de données et les processus opérationnels pour les émetteurs. Des signaux politiques plus clairs ont déjà soutenu les allocations dans la défense qui respectent les politiques ESG sous la guidance de l'UE tout en excluant les armes controversées, un changement reflété dans les nouveaux produits et flux à thématique défense.

L'infrastructure de bande consolidée promet une réduction du coût total de possession

La révision MiFIR de l'ESMA et les normes techniques décrivent comment un prestataire de bande consolidée harmonisera les données de transaction et améliorera la transparence entre les plateformes pour les actions et les ETF. Le marché des ETF en Europe devrait voir une réduction des coûts de fragmentation des données et une représentation plus équitable de la liquidité, ce qui peut soutenir de meilleurs résultats d'exécution pour les particuliers et les institutions. Un accès plus large à des données standardisées en temps réel améliore le routage des ordres, les pratiques de meilleure exécution et les flux transfrontaliers dans la distribution OPCVM. La transparence post-négociation rendra la découverte des prix plus robuste dans un paysage où une part significative des échanges se déroule en dehors des marchés réglementés. L'efficacité de la bande dépendra de l'étendue de la couverture et de la profondeur des informations pré-négociation, qui sont essentielles à la viabilité commerciale pour les teneurs de marché et les investisseurs finaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le modèle de distribution fondé sur les rétrocessions freine l'adoption des ETF à faible coût | -1.4% | France, Belgique, Europe du Sud, interdiction néerlandaise déjà en vigueur | Moyen terme (2-4 ans) |

| Fragmentation des données pré- et post-négociation et opacité des échanges hors bourse | -0.9% | Fragmentation à l'échelle de l'UE sur de nombreuses bourses | Moyen terme (2-4 ans) |

| La révision des actifs éligibles OPCVM limite les expositions alternatives | -0.8% | Fonds domiciliés en Irlande et au Luxembourg, impact à l'échelle de l'UE | Long terme (≥ 4 ans) |

| Les modifications du périmètre du règlement sur les indices de référence créent un risque de continuité des indices | -0.6% | À l'échelle de l'UE, implications du régime des pays tiers | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le modèle de distribution fondé sur les rétrocessions sous pression réglementaire

L'analyse de l'ESMA montre que les rétrocessions représentent une large part des coûts courants de la distribution de fonds de détail dans les OPCVM et les FIA, créant des risques de conflits d'intérêts et une opacité dans la tarification. Les Pays-Bas ont interdit les rétrocessions aux particuliers, ce qui crée une asymétrie au sein du marché unique et favorise les canaux directs et numériques qui s'alignent bien avec les ETF. En France, des actions de supervision récentes exigent que les sociétés de gestion prouvent que les rétrocessions améliorent la qualité du service pour les clients plutôt que de servir de commissions intégrées. Un tel contrôle resserre l'économie pour les distributeurs qui s'appuient sur les rétrocessions, ce qui peut ralentir l'adoption de produits à plus forte valeur ajoutée nécessitant une explication par un conseiller. Le marché des ETF en Europe est susceptible de gagner dans les segments à faible coût, même si la distribution des ETF actifs pourrait faire face à des vents contraires sur les marchés où les rétrocessions restent au cœur des modèles de revenus.

Les échanges hors bourse fragmentent la représentation de la liquidité

Une large part des échanges d'ETF européens se déroule hors bourse via des plateformes de demande de cotation et des internalisateurs systématiques, ce qui réduit la visibilité sur la liquidité réelle pour les investisseurs finaux. Les participants au marché naviguent entre de nombreuses plateformes d'exécution, ce qui accroît la complexité pour la meilleure exécution et la conception des politiques pour les sociétés côté achat. Le marché des ETF en Europe devrait bénéficier de la bande consolidée car elle ajoute des données post-négociation standardisées et de haute qualité qui peuvent améliorer le routage et la tarification. Les propositions de taille minimale de cotation et les affinements du périmètre sous MiFIR pour les actions et les ETF visent à réduire l'opacité et à harmoniser les pratiques. Une transparence améliorée est essentielle pour attirer davantage de participation internationale et pour représenter équitablement la liquidité des ETF en Europe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe d'actifs : la domination des actions persiste malgré l'accélération des obligations

Les ETF actions détenaient 76,2 % en 2025, ancrant la part de marché des ETF en Europe au niveau de la classe d'actifs, tandis que les obligations devraient croître à un TCAC de 10,1 % jusqu'en 2031 pour la taille du marché des ETF en Europe. Dans les actions, les flux depuis 2025 ont de plus en plus favorisé les expositions européennes, les mélanges monde entier et les marchés émergents sélectifs, montrant une diversification au-delà de la concentration sur les méga-capitalisations américaines[3]Équipe éditoriale d'Amundi, « 2025, année record pour les ETF européens », Amundi, etfexpress.com. Les ETF actions européens ont enregistré des actifs nets annuels record avec des inclinaisons notables vers l'industrie, les technologies de l'information et les services financiers, tandis que les stratégies liées à la défense ont recueilli des allocations significatives. Les approches actions orientées vers le revenu ont également gagné du terrain à mesure que les investisseurs équilibraient le risque avec les considérations de rendement et de volatilité lors des transitions de politique monétaire. Ces tendances soutiennent un budget de risque régional plus équilibré et une inclinaison vers les secteurs alignés avec l'autonomie stratégique et les besoins d'investissement en capital en Europe.

Les obligations d'entreprises en euros à courte duration et l'exposition ciblée aux bons du Trésor américain sur la partie courte de la courbe caractérisent la dynamique des obligations. Les investisseurs ont privilégié les maturités d'entreprises d'un à cinq ans et les stratégies ultra-courtes, qui ont capté une large part des flux de 2025 alors que le risque de duration était géré avec soin. Les obligations d'État ont connu un regain de demande en Europe et aux États-Unis à mesure que les anticipations de taux ont évolué et que les investisseurs ont cherché un équilibre dans les portefeuilles multi-actifs. Les stratégies obligataires liées à l'ESG ont maintenu une forte dynamique, représentant une part accrue des flux dans la classe d'actifs par rapport aux allocations ESG en actions. Les expositions aux matières premières ont contribué à l'équilibre des portefeuilles à mesure que la demande d'or s'est redressée, s'alignant avec un appétit plus large pour la diversification au sein du marché des ETF en Europe.

Par stratégie d'investissement : suprématie du passif avec une insurgence de l'actif

Les ETF passifs représentaient 97,7 % des actifs en 2025, illustrant les avantages en termes de coût et de simplicité qui sous-tendent l'adoption sur le marché européen des ETF. Les frais courants des ETF OPCVM ont continué de baisser tout au long de 2024, ce qui a élargi l'écart par rapport aux fonds communs de placement actifs traditionnels et renforcé l'argument de valeur du passif sous OPCVM. La croissance des OPCVM indiciels et des ETF a été une caractéristique déterminante de l'écosystème OPCVM, la concurrence sur les frais favorisant des économies d'échelle sur les plateformes transfrontalières. Ces dynamiques soutiennent une stabilité continue de la part des produits passifs dans les rôles d'allocation d'actifs de base au sein des portefeuilles de particuliers et d'institutionnels[4]Auteurs de l'Investment Company Institute, « Frais courants des OPCVM dans l'Union européenne, 2024 », Investment Company Institute, ici.org. À mesure que la bande consolidée améliore l'accès aux données et la transparence, les stratégies passives pourraient atteindre une qualité d'exécution encore meilleure, ce qui pourrait consolider davantage leur rôle.

Les ETF actifs devraient croître à un TCAC de 18,1 % jusqu'en 2031 pour la taille du marché des ETF en Europe, les approches systématiques répondant aux préférences de transparence et de gouvernance des institutions. Les investisseurs valorisent de plus en plus l'indexation améliorée et les stratégies fondées sur des règles qui ciblent des facteurs ou des inefficacités dans une enveloppe à faible coût négociée en cours de journée. L'adoption reste soumise à la disponibilité des produits et aux besoins de track record, de nombreux acheteurs recherchant trois à cinq ans de performance réelle avant d'allouer à grande échelle. Les cadres de divulgation de portefeuille en Irlande et au Luxembourg ont réduit les risques perçus de front-running et encouragé davantage de gérants traditionnels à envisager des parts d'ETF. Le marché des ETF en Europe verra probablement une gamme plus large de fonds actifs en actions et en obligations à mesure que les grands gérants et les nouveaux entrants élargissent leurs gammes OPCVM.

Par type d'investisseur : cœur institutionnel avec dynamique des particuliers

Les investisseurs institutionnels détenaient une part de 67,5 % en 2025, ce qui reflète l'utilisation de longue date des ETF pour le rééquilibrage, la gestion de transition et les poches de liquidité sur le marché des ETF en Europe. Les banques centrales, les fonds de pension et les compagnies d'assurance s'appuient de plus en plus sur les ETF pour des expositions tactiques et stratégiques sous OPCVM en raison de la simplicité opérationnelle et de la transparence. Le retour aux cadres d'allocation stratégique d'actifs et les normes d'exécution robustes ont renforcé les ETF en tant que blocs de construction pour les portefeuilles de politique. En parallèle, la croissance de la retraite à cotisations définies dans plusieurs juridictions européennes crée un terrain fertile pour l'utilisation des ETF dans les enveloppes de retraite. La demande institutionnelle reste particulièrement forte dans les obligations, où les ETF soutiennent la liquidité et la découverte des prix sur des marchés qui se négociaient historiquement de gré à gré.

Les investisseurs particuliers devraient croître à un TCAC de 13,0 % jusqu'en 2031 au sein de la taille du marché des ETF en Europe, les plans d'épargne numériques et le courtage en ligne comprimant les frictions d'accès. La transparence des frais OPCVM et les divulgations standardisées soutiennent la confiance des particuliers, tandis que les canaux numériques abaissent les minimums et permettent un comportement d'investissement systématique. Les marchés d'Europe du Nord montrent une utilisation numérique plus profonde, ce qui indique une ample marge de convergence entre les pays à plus faible pénétration. Les comptes d'épargne fiscalement avantageux spécifiques à chaque pays et les réformes des retraites peuvent catalyser davantage la participation des particuliers là où l'infrastructure et la réglementation s'alignent. À mesure que l'éducation des investisseurs se développe, le marché européen des ETF devrait continuer à gagner des parts dans les ménages au sein de portefeuilles diversifiés à faible coût.

Par canal de distribution : la disruption numérique s'accélère

Les banques traditionnelles et les courtiers à service complet détenaient une part de 51,7 % en 2025 et restent des nœuds de distribution centraux pour le marché européen des ETF. Leur rôle est façonné par les règles sur les rétrocessions et les orientations nationales, qui influencent l'économie de l'engagement consultatif et la sélection des produits. Les établissements de crédit et les entreprises d'investissement dominent la distribution aux particuliers dans de nombreux pays de l'EEE, avec des variations significatives entre pays en raison de facteurs réglementaires et culturels. Pour les investisseurs fortunés et la clientèle aisée de masse, les conseillers et les gestionnaires de patrimoine restent essentiels dans la construction de portefeuilles et l'optimisation fiscale à l'aide d'ETF OPCVM. Les canaux institutionnels, notamment les consultants et les gérants fiduciaires, continuent d'intégrer les ETF dans les mandats stratégiques.

Les plateformes de distribution directe et numérique devraient croître à un TCAC de 15,8 % jusqu'en 2031, reflétant un glissement vers les courtiers en ligne, les robo-conseillers et l'investissement mobile sur le marché des ETF en Europe. Les néo-courtiers, bien que toujours modestes en termes d'actifs, ont des coûts plus faibles et plus uniformes entre les pays et élargissent leur rôle dans la distribution d'ETF. Les émetteurs s'associent de plus en plus avec des plateformes numériques pour intégrer l'accès aux ETF dans les applications financières quotidiennes et les mécanismes d'épargne mensuelle. Ces canaux sont particulièrement efficaces auprès des jeunes investisseurs qui valorisent l'automatisation et les minimums faibles, ce qui soutient un comportement régulier d'investissement progressif. À mesure que les réformes sur les rétrocessions avancent, les plateformes numériques directes devraient consolider leur part au sein du marché européen des ETF en alignant les incitations avec les produits à faible coût.

Analyse géographique

Les Pays-Bas détenaient une part de 52,8 % au niveau national en 2025 pour le marché des ETF en Europe, ce qui reflète la concentration de l'infrastructure de domicile OPCVM et de négociation plutôt que le domicile ultime des investisseurs. L'Irlande et le Luxembourg représentaient ensemble la grande majorité des actifs de fonds transfrontaliers à fin 2024, ce qui sous-tend l'efficacité de distribution de la région. L'Irlande a renforcé sa compétitivité avec la flexibilité de divulgation de portefeuille pour les ETF en 2025 sous la Banque centrale d'Irlande, ce qui est favorable aux stratégies actives. Le Luxembourg a maintenu une position de domicile de premier plan tout en modernisant son régime de supervision pour les produits non destinés aux particuliers et en affinant les politiques fiscales et opérationnelles pertinentes pour les ETF et les parts de fonds. Les structures de parts d'ETF gérées au sein de fonds communs de placement continuent d'évoluer au Luxembourg, soutenues par la profondeur de la conservation et de l'administration.

L'Italie devrait être le pays à la croissance la plus rapide avec un TCAC de 11,8 % jusqu'en 2031 au sein de la taille du marché des ETF en Europe, aidée par l'adoption de l'épargne numérique et la simplification réglementaire pour les véhicules de fonds. La base croissante de plans d'épargne mensuels en ETF en Allemagne contribue à des flux importants vers les obligations OPCVM et les ETF actions et illustre comment le comportement des particuliers soutient la croissance structurelle. Le Royaume-Uni continue d'approfondir l'accès des investisseurs via le régime des fonds étrangers, qui offre aux ETF OPCVM une voie de commercialisation claire malgré des domiciles locaux restant limités pour les ETF. Les trackers indiciels OPCVM ont atteint des actifs record au Royaume-Uni, ce qui signale une adoption grand public des expositions à faible coût au sein de l'univers des fonds d'investissement. L'Espagne et le Portugal sont également des marchés de fonds actifs où la distribution OPCVM est soumise à la supervision nationale et aux protocoles de cotation en bourse qui soutiennent la liquidité des ETF.

Les pays nordiques affichent une forte culture financière et une propriété substantielle de titres par les particuliers, avec des écosystèmes boursiers actifs tels que Nasdaq Stockholm soutenant les cotations et la liquidité pour les ETF et les ETN. Les comptes fiscalement avantageux du Danemark et la participation croissante des ménages aux ETF soulignent la marge de croissance pour les particuliers en Europe du Nord. Le reste de l'Europe comprend plusieurs marchés à forte croissance en Europe centrale et orientale, où les actifs OPCVM ont connu une expansion rapide en 2024 sous l'effet de flux favorables et d'effets de change. La Suisse reste une base d'investisseurs transfrontaliers significative avec une utilisation robuste des plateformes en ligne pour les ETF et une forte participation au complexe OPCVM. Dans toutes ces géographies, le marché des ETF en Europe est soutenu par les atouts des domiciles, la clarté réglementaire et des parcours d'investisseurs de plus en plus numériques.

Paysage concurrentiel

Le marché des ETF en Europe reste concentré avec un petit groupe de grands émetteurs détenant la majorité des actifs, tandis qu'une longue traîne de prestataires élargit le choix de produits via des modèles en marque blanche et d'ETF en tant que service. La concurrence se déplace des seules batailles sur les frais vers l'innovation dans les stratégies actives, les thématiques alignées sur les thèmes politiques, et l'accès alternatif via des structures conformes aux OPCVM. Les mouvements stratégiques des grands gérants comprennent le lancement de produits basés sur des swaps et ciblant des facteurs, et l'élargissement des ETF obligataires à maturité fixe pour répondre aux besoins de rendement et d'échelonnement.

Les émetteurs adaptent leurs approches par segment de clientèle, certains mettant l'accent sur l'étendue de la distribution aux particuliers et les cœurs à faible coût, d'autres faisant avancer les partenariats en marque blanche pour intégrer de nouveaux gérants dans les OPCVM. Le marché des ETF en Europe voit également de nouveaux produits liés à la défense et à l'autonomie stratégique qui répondent aux signaux politiques et budgétaires dans la région. Les investissements technologiques dans l'infrastructure native du cloud et les services de données sont des différenciateurs clés pour la scalabilité et les opérations à faible coût sur les marchés transfrontaliers. À mesure que la bande consolidée améliore l'accès aux données de marché, les émetteurs plus petits pourraient concurrencer plus efficacement sur la qualité d'exécution et la transparence.

La demande non satisfaite subsiste dans l'inclusion des petites et moyennes capitalisations européennes, les segments obligataires actifs tels que le haut rendement et le crédit titrisé, et les stratégies à résultats structurés pour l'amortissement des baisses et le revenu. Les plateformes en marque blanche et les partenariats continueront probablement de fragmenter la longue traîne en facilitant la mise en place des marchés de capitaux et l'entrée dans la distribution, ce qui élargit le marché des ETF en Europe pour les expositions spécialisées. Les délais réglementaires et l'expertise en matière de domicile en Irlande et au Luxembourg restent des avantages tangibles pour les émetteurs établis qui peuvent naviguer efficacement dans les processus d'approbation.

Leaders du secteur des ETF en Europe

BlackRock – iShares

Amundi (dont Lyxor)

DWS – Xtrackers

UBS Asset Management

Vanguard

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Xtrackers de DWS a lancé l'ETF Xtrackers Europe Defense Technologies qui suit un indice STOXX axé sur les innovateurs dans la défense et la cybersécurité.

- Novembre 2025 : Amundi s'est associé à Euronext pour lancer l'ETF OPCVM Amundi European Strategic Autonomy offrant une exposition équipondérée à dix thèmes couvrant l'énergie, les réseaux, l'infrastructure, la logistique, la sécurité alimentaire, les produits pharmaceutiques et chimiques, les logiciels, les semi-conducteurs, les services financiers, et l'aérospatiale et la défense.

- Novembre 2025 : Amundi a annoncé son plan stratégique 2025-2028 avec des engagements à lancer 100 nouveaux ETF, renforcer les capacités actives et en marque blanche, et approfondir les investissements technologiques.

- Novembre 2025 : UBS Asset Management a lancé deux ETF OPCVM sur les actions indiennes, l'un basé sur des swaps et l'autre à réplication physique, cotés sur SIX Swiss Exchange, Xetra et Borsa Italiana.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché européen des ETF comme l'ensemble des actifs sous gestion (AUM) des fonds négociés en bourse autorisés dans le cadre des régimes européens (principalement UCITS) et cotés sur au moins une bourse européenne ; tous les ETF actions, obligataires, sur matières premières, monétaires, multi-actifs et à stratégies alternatives sont inclus. Nous convertissons les données en devises locales en USD sur la base d'une moyenne annuelle afin que les lecteurs puissent comparer des valeurs homogènes.

Exclusion du périmètre : Nous excluons délibérément les ETP à effet de levier ou inversés, les exchange-traded notes, ainsi que les véhicules sur matières premières qui ne sont pas structurés en ETF.

Aperçu de la segmentation

- Par classe d'actifs

- ETF actions

- ETF obligataires

- ETF matières premières

- ETF de devises

- ETF immobiliers

- ETF alternatifs

- Par stratégie d'investissement

- Actif

- Passif

- Par type d'investisseur

- Particuliers

- Institutionnels

- Par canal de distribution

- Plateformes de distribution directe et numérique

- Conseillers financiers et gestionnaires de patrimoine

- Canaux institutionnels

- Banques traditionnelles et courtiers à service complet

- Par pays

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Benelux (Belgique, Pays-Bas et Luxembourg)

- Pays nordiques (Suède, Norvège, Danemark, Finlande et Islande)

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des émetteurs d'ETF, des participants autorisés, des robo-conseillers et des dépositaires au Royaume-Uni, en Allemagne, en Irlande et dans les pays nordiques. Leurs éclairages nous ont permis de tester la robustesse des chiffres préliminaires, d'affiner les hypothèses de compression des frais et de vérifier les taux de croissance des comptes de détail.

Recherche documentaire

Nous exploitons les fichiers quotidiens d'AUM et de flux publiés par des places de négociation telles qu'Euronext, Xetra et SIX ; nous examinons les dépôts UCITS sur le registre de l'ESMA ; et nous extrayons les données de détention de titres des ménages auprès de la Banque centrale européenne. Des associations professionnelles telles qu'EFAMA, BVI et AFG nous aident à évaluer les schémas de distribution, tandis que les rapports d'entreprises, les présentations aux investisseurs et les flux d'actualités Dow Jones Factiva confirment les revenus et les lancements des émetteurs. D&B Hoovers fournit les données financières au niveau des promoteurs. Ces références sont données à titre illustratif ; de nombreuses autres sources publiques et propriétaires alimentent nos travaux documentaires.

Dimensionnement du marché et prévisions

Nous commençons par une approche descendante qui calcule la moyenne des AUM mensuels déclarés par les bourses, rebase chaque chiffre en USD et répartit les totaux par classe d'actifs, stratégie et domicile. Des vérifications ascendantes, des agrégations d'échantillons de promoteurs et des indicateurs de prix moyen multiplié par les unités servent de garde-fous. Les variables clés comprennent la dynamique des flux nets, le volume du marché secondaire, la pénétration des plans d'épargne, les tendances des frais et les évolutions réglementaires telles que le niveau 2 du SFDR. Une régression multivariée sur ces facteurs projette les actifs jusqu'en 2030, tandis que l'analyse de scénarios intègre les modifications réglementaires en cours. Les données manquantes, par exemple sur les plateformes privées, sont comblées par des ratios de pairs validés lors d'entretiens.

Cycle de validation des données et de mise à jour

Nous effectuons des contrôles de variance qui signalent les mouvements dépassant deux écarts-types, après quoi un réviseur senior audite chaque modèle. Les rapports sont actualisés annuellement, et nous publions des mises à jour intermédiaires lorsque des événements significatifs, comme un amendement MiFID, modifient les fondamentaux du marché. Les clients disposent ainsi de la vue vérifiée la plus récente.

Pourquoi la base de référence de l'analyse de la taille et des parts du marché européen des ETF de Mordor résiste à l'examen

Nous reconnaissons que les chiffres publiés sur les ETF divergent souvent, car les entreprises utilisent des périmètres d'actifs, des dates d'instantané ou des bases de devises différents.

Mordor Intelligence applique une moyenne glissante, réintègre les co-cotations dans les actifs du marché d'origine et fixe les taux de change de fin d'année en dollars, ce qui réduit le bruit et améliore la comparabilité.

Comparaison avec les références du secteur

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,58 T USD (2025) | Mordor Intelligence | |

| 2,37 T USD (2025) | Cabinet de conseil régional A | Instantané en milieu d'année ; exclut les catégories d'actions d'ETF actifs et les ETP sur matières premières |

| 2,30 T USD (2024) | Association professionnelle du secteur B | Utilise un point de fin d'année ; couvre uniquement les domiciles irlandais et luxembourgeois ; aucune normalisation des devises |

Ces comparaisons montrent que nos choix de périmètre rigoureux, notre traitement cohérent des devises et notre lissage annualisé offrent aux décideurs une base de référence fiable et transparente, traçable jusqu'aux données de bourse vérifiables et aux dépôts des émetteurs.

Questions clés auxquelles répond le rapport

Quelles sont les perspectives du marché des ETF en Europe jusqu'en 2031 ?

La taille du marché des ETF en Europe devrait croître de 2 600 milliards USD en 2025 à 4 600 milliards USD d'ici 2031 à un TCAC de 10,0 % sur la période 2026-2031.

Quelle classe d'actifs domine les allocations sur le marché des ETF en Europe ?

Les actions restent les plus importantes avec une part de 76,2 % en 2025, tandis que les obligations sont les plus dynamiques avec un TCAC projeté de 10,1 % jusqu'en 2031.

Comment la réglementation façonne-t-elle le marché des ETF en Europe en 2026 ?

Le SFDR 2.0 clarifie les catégories de durabilité et la bande consolidée sous MiFIR améliorera la transparence des données, ce qui renforce ensemble l'étiquetage des produits et l'exécution.

Qu'est-ce qui stimule l'adoption par les particuliers sur le marché des ETF en Europe ?

La compression des frais sous OPCVM et l'essor des plateformes numériques directes et des plans d'épargne permettent une participation systématique des particuliers sur les marchés.

Quels pays sont les plus déterminants pour les domiciles d'ETF en Europe ?

L'Irlande et le Luxembourg représentent ensemble la grande majorité des actifs de fonds transfrontaliers et fournissent l'infrastructure OPCVM de premier plan pour les ETF.

Comment les ETF actifs évoluent-ils sur le marché des ETF en Europe ?

Les ETF actifs systématiques gagnent du terrain auprès des institutions en raison de leur adéquation avec la transparence et la gouvernance, tandis que les cadres de divulgation trimestriels ou mensuels réduisent les obstacles opérationnels.

Dernière mise à jour de la page le: