Taille et part du marché européen de l'assurance en ligne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

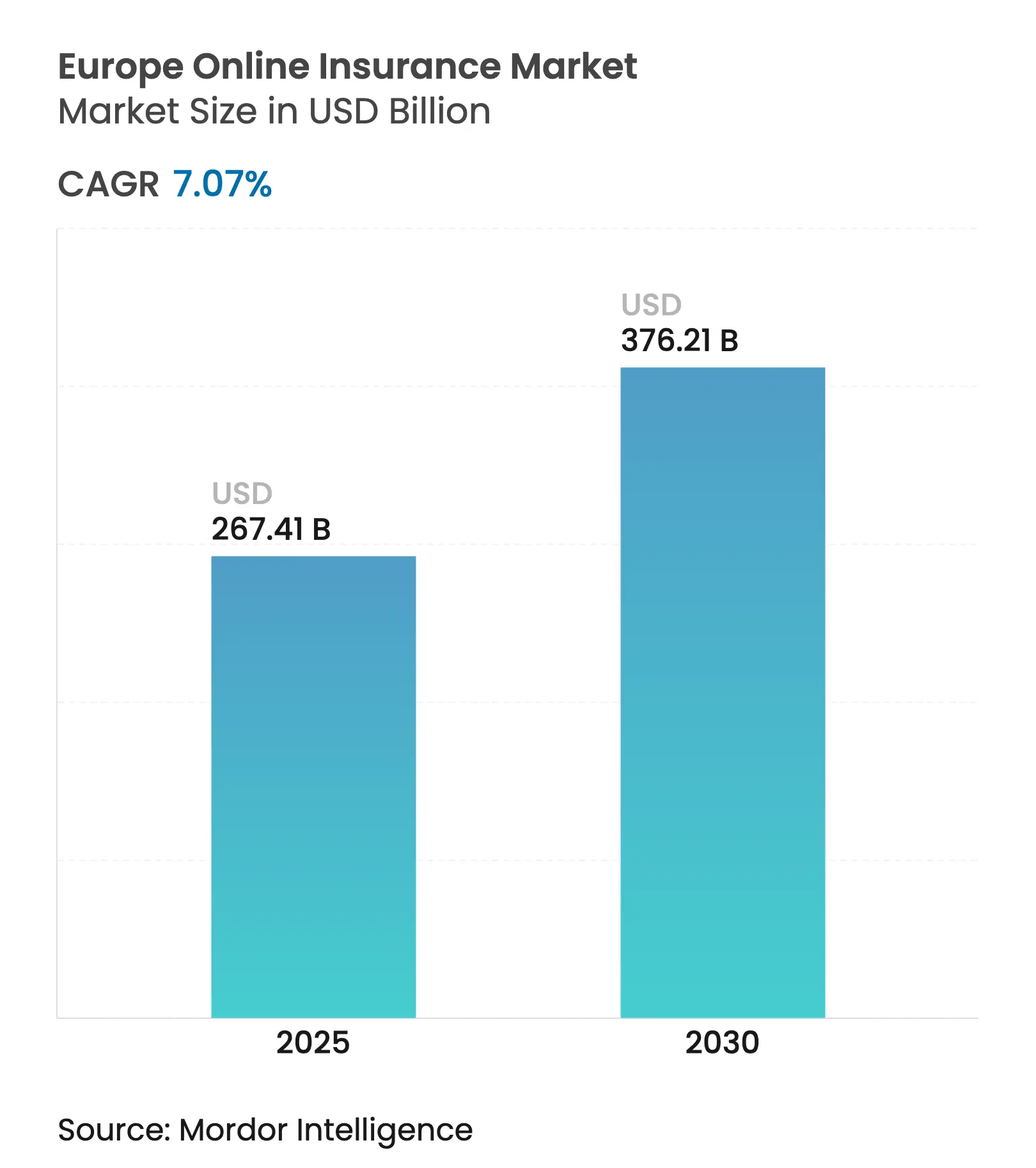

| Taille du Marché (2025) | 267.41 Milliards de dollars |

| Taille du Marché (2030) | 376.21 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.07% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de l'assurance en ligne par Mordor Intelligence

La taille du marché européen de l'assurance en ligne s'élevait à 267,41 milliards USD en 2025 et devrait atteindre 376,21 milliards USD d'ici 2030, reflétant un TCAC de 7,07 % sur la période. Le comportement des consommateurs résolument orienté vers le numérique, les mandats de finance ouverte tels que le règlement sur l'accès aux données financières (FIDA), ainsi que les règles renforcées de cyber-résilience dans le cadre de DORA continuent de reconfigurer l'ordre concurrentiel. Les dommages et responsabilité civile demeurent l'ancre volumétrique, tandis que les lignes spécialisées en cyber-assurance et en assurance animaux de compagnie tirent la demande incrémentielle la plus rapide. Les partenariats de distribution intégrée avec des marques automobiles et de commerce électronique réduisent les coûts d'acquisition, et les applications mobiles transforment le dépôt de sinistres en une activité réalisable sur smartphone pour des millions d'assurés européens. Les dépenses de conformité transfrontalière, en revanche, dissuadent les petits assureurs d'étendre leur empreinte à l'échelle paneuropéenne, ouvrant la voie à une consolidation plus profonde menée par des acteurs bien capitalisés.

Principaux enseignements du rapport

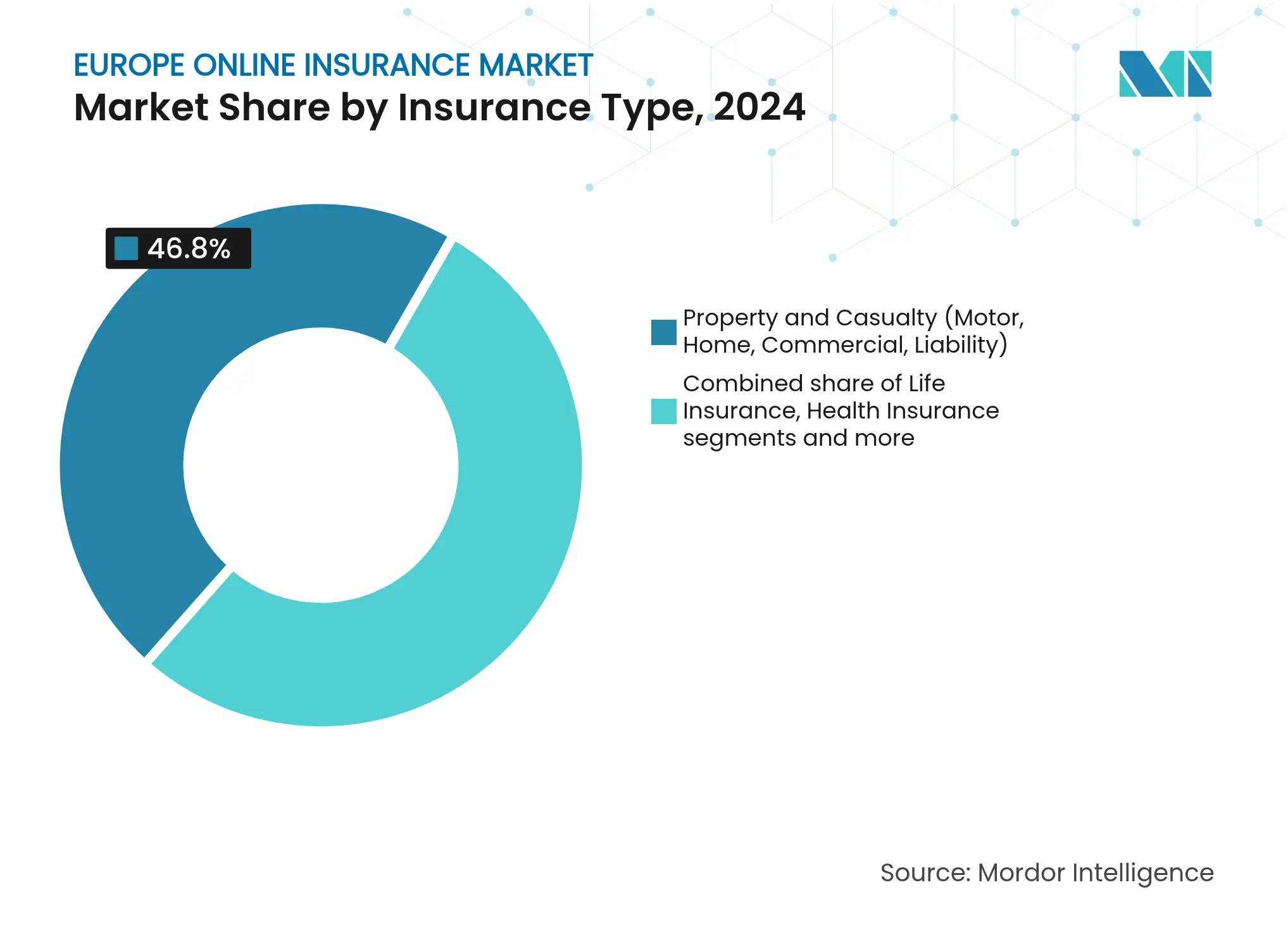

- Par type d'assurance, les dommages et responsabilité civile ont représenté 46,8 % de la part des revenus en 2024 ; les lignes spécialisées devraient se développer à un TCAC de 8,23 % jusqu'en 2030.

- Par segment de clientèle, les particuliers et les clients individuels détenaient 70,1 % de la part du marché européen de l'assurance en ligne en 2024, tandis que les PME et la clientèle commerciale enregistrent le TCAC prévisionnel le plus élevé à 7,34 % jusqu'en 2030.

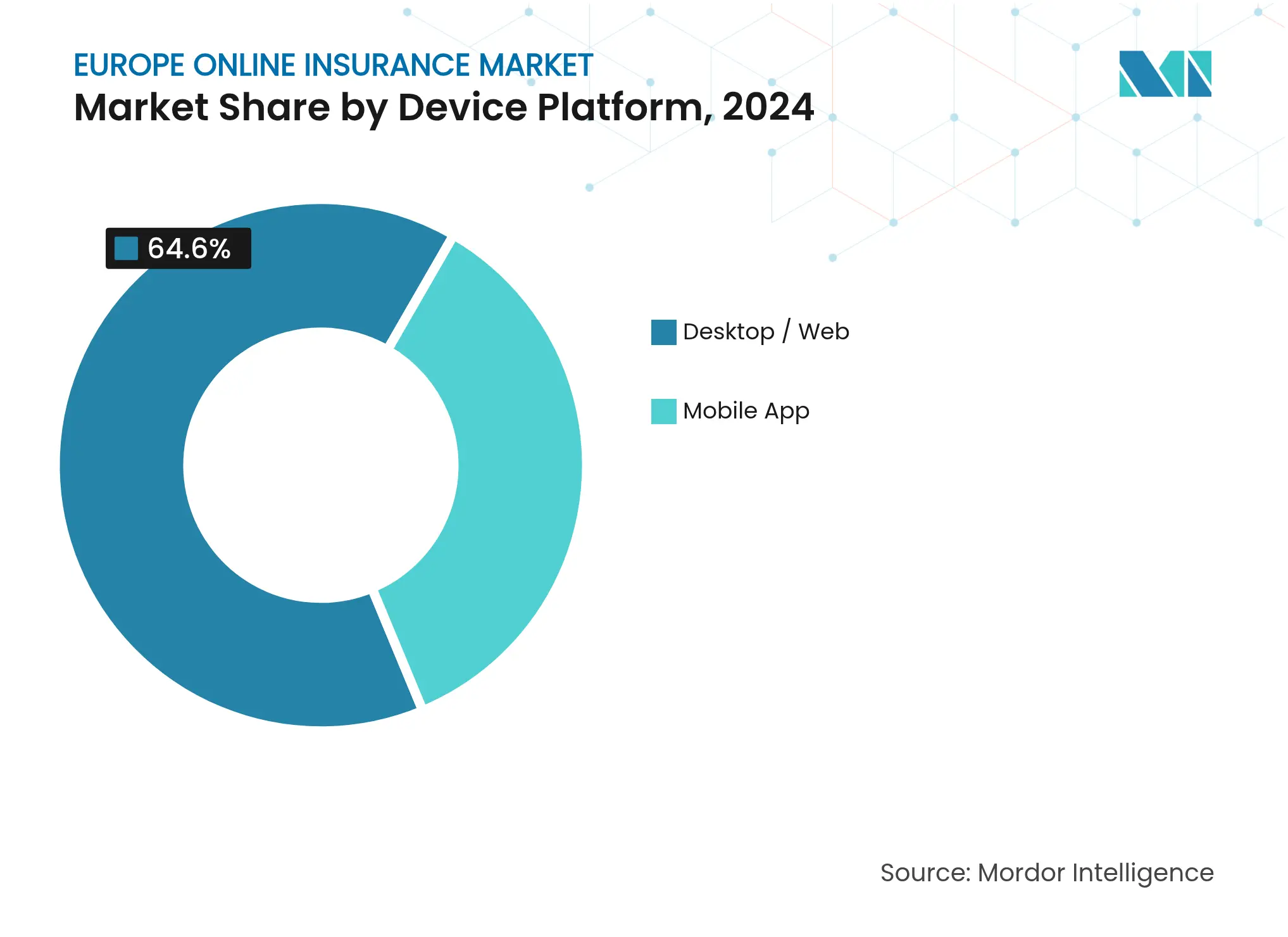

- Par plateforme d'appareils, les ordinateurs de bureau et le web représentaient 64,6 % de la taille du marché européen de l'assurance en ligne en 2024, et les applications mobiles progressent à un TCAC de 8,91 % jusqu'en 2030.

- Par géographie, le Royaume-Uni détenait une part de 27,5 % de la taille du marché européen de l'assurance en ligne en 2024 ; l'Espagne devrait enregistrer le TCAC le plus rapide à 7,85 % entre 2025 et 2030.

Tendances et perspectives du marché européen de l'assurance en ligne

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption numérique accélérée portée par les smartphones | +1.8% | À l'échelle de l'UE ; plus forte dans les pays nordiques et en Allemagne | Moyen terme (2 à 4 ans) |

| Réglementations UE sur la finance ouverte et l'identité électronique facilitant l'intégration des clients | +1.2% | Adoption précoce aux Pays-Bas et en Estonie | Long terme (≥ 4 ans) |

| Basculement des consommateurs vers les services à distance catalysé par la COVID | +0.9% | Effet d'ancrage le plus élevé en Europe méridionale | Court terme (≤ 2 ans) |

| Assurance intégrée via les plateformes de mobilité et de commerce électronique | +1.5% | Allemagne, France, Royaume-Uni | Moyen terme (2 à 4 ans) |

| Tarification à l'usage/télématique attirant les conducteurs de la génération Z | +0.8% | Royaume-Uni, Allemagne, France | Moyen terme (2 à 4 ans) |

| Essor de la cyber-couverture pour les PME dans le cadre de la conformité NIS2 et DORA | +1.1% | Centres financiers à travers l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption numérique accélérée portée par les smartphones

La saturation du taux de pénétration des smartphones au-delà de 85 % est désormais la norme dans les grandes économies européennes. Des assureurs de premier plan tels qu'AXA Group indiquent que plus d'une police dommages et responsabilité civile sur trois vendue en 2024 a été souscrite sur mobile, une part qui a doublé en deux ans[1]AXA Group, "Rapport intégré 2024," axa.com. Les régulateurs nordiques ont généralisé les dispositifs nationaux d'identité électronique, permettant une souscription immédiate de couverture sans paperasse, ce qui réduit la sévérité des sinistres grâce à une déclaration de perte plus rapide. Les millennials allemands téléchargent les applications des assureurs principalement pour les lignes auto et animaux de compagnie, obligeant les retardataires à rénover leurs portails hérités sous peine de perdre leurs cohortes de renouvellement. Des coûts de développement élevés et les audits RGPD freinent les petites mutuelles, amplifiant ainsi l'avantage d'échelle des groupes paneuropéens qui exploitent déjà des architectures mobiles sécurisées.

Réglementations UE sur la finance ouverte et l'identité électronique facilitant l'intégration des clients

Le règlement FIDA, qui entrera en vigueur en 2026, permet aux assureurs d'accéder à des données bancaires clients vérifiées, réduisant les délais de devis de plusieurs jours à quelques minutes. Les Pays-Bas et l'Estonie font la preuve du concept : les assureurs y ont réduit leurs taux d'abandon lors de l'intégration à deux chiffres une fois que les flux bancaires en temps réel ont remplacé les téléchargements manuels. Des ensembles de données plus larges améliorent l'analyse de la fraude tout en permettant aux souscripteurs d'affiner la tarification pour les candidats à faible historique de données, tels que les micro-entrepreneurs. Les portails de comparaison risquent une désintermédiation à mesure que les acteurs établis connectent directement des API de finance ouverte à leurs parcours de marque. Cependant, les militants de la protection de la vie privée restent très actifs, exigeant des assureurs qu'ils stockent les données localement et effectuent des actualisations régulières du consentement, une charge de conformité qui favorise les entreprises disposant d'équipes de gouvernance matures.

Basculement des consommateurs vers les services à distance catalysé par la COVID

La gestion des polices à distance est passée d'un plan de contingence à une attente de base lors des confinements liés à la pandémie. Les chiffres 2024 de Generali Group montrent que les inspections de sinistres par vidéo couvrent désormais 55 % des pertes domestiques en Espagne et en Italie, réduisant de moitié les délais de règlement. Les visites virtuelles et les outils de lecture de documents par intelligence artificielle maintiennent ces gains même lorsque les experts sur site reprennent leur activité. Les compléments d'annulation de voyage intégrés au parcours d'achat des compagnies aériennes captent des dépenses qui étaient auparavant orientées vers des polices vendues par des agents. Toutefois, les assureurs vie centrés sur les agences doivent requalifier leurs réseaux de distribution liés existants pour des rôles de conseil hybride, sous peine de voir leurs marges s'éroder sous la pression des coûts fixes.

Assurance intégrée via les plateformes de mobilité et de commerce électronique

Allianz Direct a activé une couverture installée en usine pour chaque véhicule Jaguar Land Rover vendu en Europe, s'activant automatiquement lorsque les conducteurs signent sur l'écran d'infodivertissement. Les API plug-and-play de Qover SA alimentent désormais des polices de perte de colis sur plusieurs marchés continentaux, portant les taux d'attachement au-delà de 60 % pour l'électronique haut de gamme. Les régulateurs allemands et français accélèrent les approbations à condition que les primes soient affichées avant le passage en caisse, ce qui supprime le goulot d'étranglement administratif. En définitive, les assureurs qui s'intègrent profondément dans les écosystèmes marchands captent des données comportementales qui enrichissent la tarification au renouvellement. Les coûts de mise en œuvre, notamment le renforcement cyber des points de terminaison et la gestion de la TVA dans plusieurs pays, restent prohibitifs pour les acteurs de taille insuffisante.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fragmentation de la conformité UE alourdissant les coûts panrégionaux | -1.4% | Plus aiguë sur les marchés de moindre taille | Long terme (≥ 4 ans) |

| Produits vie et épargne à forte dimension conseil résistant à la numérisation totale | -0.8% | Allemagne, Autriche | Moyen terme (2 à 4 ans) |

| Hausse des coûts d'acquisition numérique sur les sites de comparaison | -1.1% | Royaume-Uni, Allemagne, France | Court terme (≤ 2 ans) |

| Hiver du financement freinant le développement à l'échelle paneuropéenne des insurtechs | -0.9% | Pôles de start-ups à travers l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation de la conformité UE alourdissant les coûts panrégionaux

Malgré Solvabilité II et la DDA, les transpositions nationales divergent encore sur les informations précontractuelles, l'estampillage fiscal et la comptabilité des réserves[2]S&P Global Ratings, "Perspectives de l'assurance européenne 2025," spglobal.com. Les assureurs multimarché jonglent avec jusqu'à 27 modèles de documents par ligne de produits, ce qui alourdit les frais juridiques et les délais de mise sur le marché. Les assureurs plus modestes renoncent à une croissance potentielle car la duplication des systèmes pour chaque juridiction grève des budgets technologiques déjà réduits. Les bacs à sable réglementaires sont utiles, mais seuls quelques États membres les ouvrent aux assureurs étrangers, limitant ainsi le potentiel d'harmonisation. La consolidation reste la solution stratégique de contournement, permettant aux leaders d'échelle d'amortir les outils de conformité sur des bases de primes plus larges.

Produits vie et épargne à forte dimension conseil résistant à la numérisation totale

Les règles de la BaFin allemande exigent des évaluations d'adéquation sur les offres en unités de compte, imposant des points de contrôle par vidéo ou téléphone qui fragmentent des entonnoirs de conversion par ailleurs fluides. Les caractéristiques de garantie de rendement ajoutent une complexité inadaptée aux écrans mobiles, et les consommateurs valorisent encore le conseil en présentiel pour des engagements à 20 ans. Les pilotes de conseillers robotisés hybrides améliorent l'efficacité, pourtant le taux de conversion reste inférieur à 25 % par rapport aux canaux d'agents où la confiance personnelle détermine la signature. Néanmoins, le renouvellement des générations promet une numérisation progressive à condition que les régulateurs approuvent des illustrations de prestations simplifiées. D'ici là, les assureurs vie purement en ligne allouent des budgets marketing disproportionnés pour simplement égaler les volumes des réseaux d'agences.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'assurance : les lignes spécialisées portent l'innovation

Les lignes spécialisées ont généré moins d'un cinquième des primes en 2024, pourtant la catégorie devrait afficher un TCAC de 8,23 % jusqu'en 2030, dépassant largement le marché européen de l'assurance en ligne dans son ensemble. Le seul développement de la cyber-couverture injectera des pools de primes de plusieurs milliards de dollars en raison de la conformité obligatoire à DORA. Les assureurs d'animaux de compagnie bénéficient d'évolutions démographiques telles que la hausse des ménages d'une seule personne et l'augmentation des dépenses en téléconsultation vétérinaire, ce qui augmente les taux d'attachement sur les plateformes de bien-être. Les assureurs voyage lancent des micro-couvertures paramétriques qui versent automatiquement des indemnités lorsque des seuils de perturbation définis sont atteints, transformant les sinistres en transactions en temps réel. Les couvertures pour bateaux de plaisance migrent vers le canal en ligne à mesure que des moteurs de devis instantanés remplacent les appels téléphoniques aux courtiers.

Les dommages et responsabilité civile détenaient encore 46,8 % de la part du marché européen de l'assurance en ligne en 2024, confirmant que les polices standardisées favorisent la comparaison numérique. Les lignes habitation et automobile restent stables, mais une saturation modérée maintient la croissance à un niveau faible à un chiffre. L'innovation s'oriente vers des compléments modulaires — extensions inondation, avenants gadgets — permettant aux consommateurs d'ajuster leurs niveaux de protection en cours de contrat. Les assureurs vie testent prudemment en ligne des produits de prévoyance à émission simplifiée, mais des règles de conseil contraignantes entravent l'automatisation complète. Les assureurs santé poursuivent des stratégies d'écosystème, en regroupant applications de bien-être, pharmacies numériques et analyses préventives pour sécuriser la valeur vie client.

Par segment de clientèle : la transformation numérique des PME s'accélère

Autrefois dépendantes des courtiers locaux, les PME utilisent désormais des portails à émission instantanée capables de souscrire une responsabilité professionnelle en moins de cinq minutes. Avec des impulsions réglementaires telles que NIS2, les directives sur les chaînes d'approvisionnement et les rapports ESG, de nouvelles expositions émergent, mieux gérées par une souscription native sur le cloud, car les données d'utilisation permettent une différenciation granulaire des risques, l'abordabilité des primes s'améliore, récompensant les entreprises qui accordent la priorité à l'hygiène en matière de cybersécurité ou qui maintiennent des flottes surveillées par télématique. En 2024, si les particuliers et les clients individuels représentent 70,1 % des revenus, leur croissance ralentit à mesure que la pénétration plafonne sur les marchés matures. Les opportunités de vente croisée se révèlent très efficaces ; les assureurs proposent facilement des avenants gadgets et des compléments dentaires dans les tableaux de bord des lignes personnelles.

L'essor des PME remodèle les modèles de service : les questionnaires numériques d'évaluation des risques s'appuient sur des références sectorielles et sont liés à des modules de formation, réduisant ainsi la fréquence des sinistres. L'assurance-crédit intégrée aux factures aide les micro-exportateurs à sécuriser leur fonds de roulement, les banques faisant confiance à la notation automatisée du défaut. Pourtant, les dirigeants d'entreprise recherchent encore l'assurance d'un chat en direct, ce qui incite les assureurs à maintenir des centres d'appels hybrides. La friction lors de l'intégration diminue à mesure que la vérification d'identité client extrait en temps réel les données des registres d'entreprises, un bond qui propulse les scores de satisfaction des PME au-dessus de 80 % dans les cohortes pilotes. L'expansion commerciale devrait porter la part du marché européen de l'assurance en ligne à environ un tiers d'ici la fin de la décennie.

Par plateforme d'appareils : l'élan du mobile se confirme

Les parcours sur ordinateur de bureau ont dominé les premières vagues du commerce électronique, consolidant 64,6 % du flux de primes en 2024 ; néanmoins, le mobile enregistre un TCAC de 8,91 % jusqu'en 2030 à mesure que les écrans des smartphones s'agrandissent et que la biométrie simplifie les connexions. Les photos de sinistres, les horodatages de géolocalisation GPS et les notifications push réduisent les appels aux experts, diminuant les fuites d'indemnisation. Les applications de télématique exploitent les accéléromètres des téléphones pour évaluer le freinage et les virages, permettant une tarification automobile personnalisée. Le design adaptatif maintient les illustrations complexes de flotte ou de vie sur des écrans plus grands tout en synchronisant les données avec les portefeuilles d'applications pour des modifications en déplacement. Les applications web progressives comblent les situations hors ligne en mettant en cache les données de police lorsque les réseaux itinérants sont défaillants.

La parité d'expérience transactionnelle entre les appareils est devenue un facteur d'hygiène. Les assurés commencent régulièrement des devis sur leurs ordinateurs portables professionnels et souscrivent sur leurs téléphones pendant leurs trajets, imposant une orchestration back-end qui suit les interactions de façon transparente. Le déploiement de la 5G permet des inspections vidéo haute résolution, accélérant les règlements en cas de perte totale. Les assistants virtuels à commande vocale, quant à eux, expérimentent la prise de rendez-vous et la mise à jour des bénéficiaires, ouvrant un canal d'accès aux clients malvoyants. Les mises à niveau de sécurité, les clés d'accès et le chiffrement au niveau des appareils contrent les pics de hameçonnage et maintiennent la satisfaction des régulateurs quant au fait que le mobile ne compromet pas les standards de protection des consommateurs.

Analyse géographique

Marché de l'assurance en ligne au Royaume-Uni

Le Royaume-Uni conserve son leadership sur le marché européen de l'assurance en ligne avec une part de revenus de 27,5 % en 2024, soutenu par une culture de comparaison de prix bien ancrée et une adoption précoce de la télématique. La divergence post-Brexit complique le passeport européen, mais le bac à sable de supervision de Londres accélère l'innovation intégrée, permettant aux assureurs de piloter des couvertures paramétriques contre les inondations à l'échelle d'une ville. La vaste économie allemande libère une latence numérique ; les cohortes de la génération Z centrées sur les smartphones poussent les assureurs auto et animaux de compagnie à revoir entièrement leur expérience utilisateur, et les déploiements fédéraux d'identité numérique réduisent les délais de vérification d'identité client. La France équilibre innovation et vigilance ; l'ACPR insiste sur une souscription transparente par intelligence artificielle, tout en approuvant des pactes de partage de données intersectoriels qui alimentent les offres marchandes intégrées.

L'Espagne s'impose comme la géographie à la croissance la plus forte avec un TCAC de 7,85 % jusqu'en 2030, les fonds de relance nationaux finançant la numérisation des PME et les zones pilotes de véhicules autonomes. L'Italie, fraîchement sortie d'une réforme de la distribution, accélère les approbations de produits. La branche directe de Generali Group a réduit de moitié le délai de mise sur le marché des offres modulaires d'assurance habitation, séduisant les millennials urbains qui ont contourné les réseaux d'agents traditionnels[3]Generali Group, "Feuille de route d'innovation produit 2025," generali.com. Le BENELUX fait preuve de maturité en matière de banque ouverte ; les assureurs néerlandais pré-remplissent automatiquement les devis via les flux PSD2, augmentant ainsi les taux de souscription. Les pays nordiques continuent de dominer les indices d'engagement numérique, mais font face à des plafonds de croissance ; les assureurs se tournent vers des services de prévention à valeur ajoutée pour défendre les renouvellements.

L'Europe centrale et orientale représente le potentiel de croissance à long terme : la base de commerce électronique en pleine expansion de la Pologne génère une demande de protection intégrée des envois, tandis que le régulateur hongrois approuve les déclarations de sinistres à distance pour les véhicules endommagés par la grêle, réduisant ainsi les délais de traitement. Cependant, des traitements fiscaux disparates et des règles de dépôt et d'utilisation prolongent les cycles de lancement. Les assureurs qui calibrent leur tarification aux niveaux de revenus moyens inférieurs sans diluer la couverture sont susceptibles de gagner une fidélité précoce sur ces marchés sous-pénétrés. Les identités numériques transfrontalières envisagées par le programme de portefeuille européen pourraient enfin permettre des opérations de plateforme unifiées, en supprimant les couches intermédiaires redondantes et en libérant les gains d'efficacité de coûts de la prochaine vague.

Marché de l'assurance en ligne en Italie

Le marché de l'assurance en ligne en Italie connaît une transformation remarquable, avec une croissance annuelle projetée d'environ 9 % de 2024 à 2029. Bien qu'ayant traditionnellement favorisé les canaux de distribution d'assurance conventionnels, le marché connaît un changement significatif dans le comportement des consommateurs et l'adoption du numérique. Les conclusions de l'Association italienne des assurances révèlent une acceptation croissante des polices numériques, avec 47 % des acheteurs d'assurance récents exprimant leur satisfaction à l'égard de leurs achats numériques. Cette transformation numérique est particulièrement évidente dans le secteur de l'assurance santé en ligne, où les innovations technologiques permettant la transmission de données de santé en temps réel stimulent la croissance. L'évolution du marché est également soutenue par des initiatives insurtech, illustrées par des investissements significatifs dans l'infrastructure numérique et des solutions centrées sur le client. L'intégration des canaux numériques avec l'expertise en assurance traditionnelle crée un modèle hybride qui séduit à la fois les consommateurs avertis en technologie et ceux qui valorisent l'accompagnement personnalisé. Les compagnies d'assurance se concentrent de plus en plus sur le développement de plateformes numériques conviviales tout en maintenant la touche personnelle que les consommateurs italiens valorisent traditionnellement. La maturité numérique du marché est particulièrement évidente dans le secteur de l'assurance automobile, où les canaux en ligne ont gagné une traction significative.

Marché de l'assurance en ligne en Allemagne

Le marché de l'assurance en ligne en Allemagne fait preuve d'une sophistication technologique et d'une innovation remarquables dans les services d'assurance numérique. Le pays se distingue par le réseau de canaux internet le plus étendu pour les assureurs en Europe, les compagnies d'assurance allemandes étant particulièrement actives dans l'espace en ligne. La force du marché réside dans son écosystème insurtech robuste, l'Allemagne accueillant la plus grande sélection d'insurtechs en Europe. La transformation numérique est particulièrement évidente dans les produits simples tels que l'assurance responsabilité civile automobile et l'assurance annulation voyage, qui ont gagné une traction significative en ligne. Le marché bénéficie d'un fort soutien gouvernemental à travers des initiatives telles que le programme Digital Hub, qui comprend InsurLab, la plus grande initiative insurtech en Allemagne. L'émergence de néo-assureurs aux côtés des compagnies d'assurance traditionnelles a créé un environnement concurrentiel dynamique, stimulant l'innovation dans les interfaces utilisateur numériques et l'expérience client. L'importance d'une philosophie axée sur le mobile et d'approches contextuelles est devenue de plus en plus significative, les fournisseurs d'assurance investissant massivement dans une infrastructure de données moderne et des solutions innovantes.

Marché de l'assurance en ligne en France

Le marché de l'assurance en ligne en France présente un mélange unique de valeurs d'assurance traditionnelles et d'innovation numérique. La caractéristique distinctive du marché français réside dans son approche équilibrée de la numérisation, où les canaux en ligne complètent plutôt qu'ils ne remplacent les méthodes de distribution traditionnelles. Le marché a connu des développements significatifs dans le secteur insurtech, avec des succès notables tels qu'Alan SA dans le segment de l'assurance santé, démontrant le potentiel des solutions d'assurance axées sur le numérique. La crise sanitaire a accéléré l'adoption du numérique, avec une augmentation spectaculaire de l'utilisation des sites web et des espaces clients. Les fournisseurs d'assurance répondent en développant des approches omnicanales permettant une assistance client transparente sur toutes les plateformes. Le marché se caractérise par une forte fidélité des clients aux assureurs traditionnels, même lorsqu'ils développent leurs capacités numériques. Les assureurs français s'attachent à créer des expériences numériques qui maintiennent le niveau élevé de service et de personnalisation attendu par les consommateurs français, tout en tirant parti des innovations technologiques pour améliorer l'efficacité opérationnelle et l'engagement des clients.

Marché de l'assurance en ligne dans d'autres pays

Le paysage de l'assurance virtuelle dans les autres pays européens présente un tableau diversifié de l'adoption numérique et de la maturité des marchés. Des pays comme le Danemark affichent une intégration numérique avancée avec 80 à 90 % des ventes d'assurance réalisées en ligne, tandis que des marchés tels que la Bulgarie et la République tchèque sont encore aux premiers stades de la transformation numérique. La région nordique, notamment la Norvège, fait preuve d'une forte adoption numérique dans les produits non-vie, tandis que les marchés d'Europe orientale développent progressivement leur infrastructure numérique. Des pays comme l'Espagne et le Portugal développent leurs capacités d'assurance en ligne, en mettant l'accent sur la création de plateformes numériques conviviales tout en maintenant leurs points forts en matière de distribution traditionnelle. La Suisse, la Belgique et les Pays-Bas apportent chacun des approches uniques à l'assurance numérique, influencées par leurs conditions de marché spécifiques et les préférences de leurs consommateurs. Cette diversité de maturité numérique sur les marchés européens crée des opportunités d'innovation et de partage des connaissances, contribuant à l'évolution globale du secteur européen de l'assurance en ligne.

Paysage concurrentiel

L'arène de l'assurance en ligne en Europe affiche une concentration intermédiaire : les cinq premiers assureurs représentent un peu plus de la moitié du pool de primes, laissant un espace considérable aux challengers. Les acteurs établis menés par Allianz, AXA et Generali consacrent des parts de budget à deux chiffres aux cœurs de souscription par intelligence artificielle et aux CRM omnicanaux, visant un résultat de devis à souscription en moins de 90 secondes. L'absorption par Aviva plc de Direct Line Group pour 4,6 milliards USD propulse son poids sur le marché britannique et lui offre une pile technologique cloud évolutive [SPGLOBAL.COM]. La démarche d'Helvetia en vue d'acquérir Baloise Group vise à mutualiser le DevOps et la robotique de gestion des sinistres, signalant que les champions régionaux considèrent la taille comme un prérequis aux investissements en cybersécurité désormais imposés par DORA.

Les insurtechs telles que Wefox Group et Alan SA se taillent des niches grâce à une expérience utilisateur fluide et à des polices de type abonnement ; cependant, la hausse des coûts de réassurance et la rareté des capitaux ont ralenti leurs sprints à l'échelle multinationale. Des spécialistes de l'intégration tels que Qover SA émergent comme des partenaires essentiels, fournissant des capacités en marque blanche aux plateformes de covoiturage et aux revendeurs d'électronique sans mise en avant de leur propre marque. Les courtiers réagissent en organisant des écosystèmes de prévention des risques, en associant des capteurs IoT à des couvertures pour conserver leur pertinence en matière de conseil. Pendant ce temps, les réassureurs développent des moteurs de risque prêts à l'emploi, permettant aux assureurs de taille intermédiaire d'externaliser l'analyse et de concurrencer sur la marque plutôt que sur la science des données.

Les thèmes technologiques stratégiques convergent vers les migrations vers le cloud, les cadres cyber à confiance zéro et la détection algorithmique de la fraude qui signale les schémas FNOL anormaux en quelques secondes. Les précurseurs rapportent une baisse de 20 % des ratios de frais de gestion des sinistres après le passage au triage par intelligence artificielle. Les assureurs manquant de capital pour des développements complets optent pour des connexions SaaS modulaires, bien que la dette d'intégration représente un risque technique à long terme. L'issue concurrentielle dépendra vraisemblablement de ceux qui maîtriseront un service à faible contact à une échelle industrielle tout en continuant à respecter les garde-fous réglementaires en constante évolution.

Leaders du secteur européen de l'assurance en ligne

Allianz Direct

AXA Group

Zurich Insurance Group

Generali Group

Aviva plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Generali Group a lancé un programme de rachat d'actions de 500 millions EUR à la suite de résultats records au premier semestre 2025, renforçant sa solidité financière pour la poursuite des investissements numériques.

- Avril 2025 : Helvetia et Baloise Group ont confirmé des discussions en vue d'une fusion pour créer un leader multimarché aux ressources de souscription par intelligence artificielle élargies.

- Avril 2025 : CNP Assurances a finalisé une acquisition à Chypre afin d'approfondir son ancrage méditerranéen et d'élargir sa portée de distribution mobile.

- Décembre 2024 : Aviva plc a annoncé le rachat de Direct Line Group pour 4,6 milliards USD, créant l'un des plus grands assureurs numériques de bout en bout au Royaume-Uni.

Périmètre du rapport sur le marché européen de l'assurance en ligne

L'assurance en ligne désigne la possibilité de souscrire une assurance en ligne depuis son domicile ou son lieu de travail, sans avoir à se rendre chez un agent ou dans une société. Le marché européen de l'assurance en ligne est segmenté par type (assurance vie et assurance non-vie) et par géographie (Allemagne, France, Royaume-Uni, Italie et reste de l'Europe). Les tailles de marché et les prévisions sont fournies en termes de valeur (milliards USD) pour l'ensemble des segments ci-dessus.

| Assurance vie |

| Assurance santé |

| Dommages et responsabilité civile (auto, habitation, commercial, responsabilité) |

| Lignes spécialisées (cyber, animaux de compagnie, maritime, voyage) |

| Particuliers / Clients individuels |

| PME / Clientèle commerciale |

| Grandes entreprises / Clientèle corporative |

| Application mobile |

| Ordinateur de bureau / Web |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| BENELUX |

| NORDIQUES |

| Reste de l'Europe |

| Par type d'assurance (valeur) | Assurance vie |

| Assurance santé | |

| Dommages et responsabilité civile (auto, habitation, commercial, responsabilité) | |

| Lignes spécialisées (cyber, animaux de compagnie, maritime, voyage) | |

| Par segment de clientèle (valeur) | Particuliers / Clients individuels |

| PME / Clientèle commerciale | |

| Grandes entreprises / Clientèle corporative | |

| Par plateforme d'appareils (valeur) | Application mobile |

| Ordinateur de bureau / Web | |

| Par géographie (valeur) | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX | |

| NORDIQUES | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché européen de l'assurance en ligne ?

Le marché a atteint 267,41 milliards USD en 2025 et est en bonne voie pour atteindre 376,21 milliards USD d'ici 2030, avec une expansion à un TCAC de 7,07 %.

Quel segment connaît la croissance la plus rapide au sein de l'assurance en ligne européenne ?

Les lignes spécialisées, portées par la cyber-assurance et les couvertures pour animaux de compagnie, devraient croître à un TCAC de 8,23 % jusqu'en 2030.

Pourquoi l'Espagne est-elle la géographie à la croissance la plus dynamique ?

La modernisation réglementaire, l'adoption agressive des smartphones et les programmes publics de numérisation contribuent ensemble à un TCAC de 7,85 % en Espagne, le plus rapide de la région.

Comment les assureurs font-ils face aux coûts élevés d'acquisition sur les sites de comparaison ?

Nombre d'entre eux se tournent vers des partenariats intégrés et des canaux mobiles directs, réduisant les coûts d'acquisition de prospects tout en captant des données comportementales plus riches.

Quel impact FIDA aura-t-il sur les assureurs ?

FIDA permettra aux assureurs d'accéder à des données bancaires vérifiées, réduisant considérablement les délais d'intégration et améliorant la tarification des risques une fois la règle pleinement applicable en 2026.

Les petits assureurs sont-ils désavantagés par les nouvelles règles de cyber-résilience ?

Oui, les dépenses de conformité à DORA sont significatives, ce qui pousse certains assureurs de taille plus modeste à envisager des fusions ou à externaliser leur informatique pour rester compétitifs.

Dernière mise à jour de la page le: