Taille et part du marché européen de l'assurance voyage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

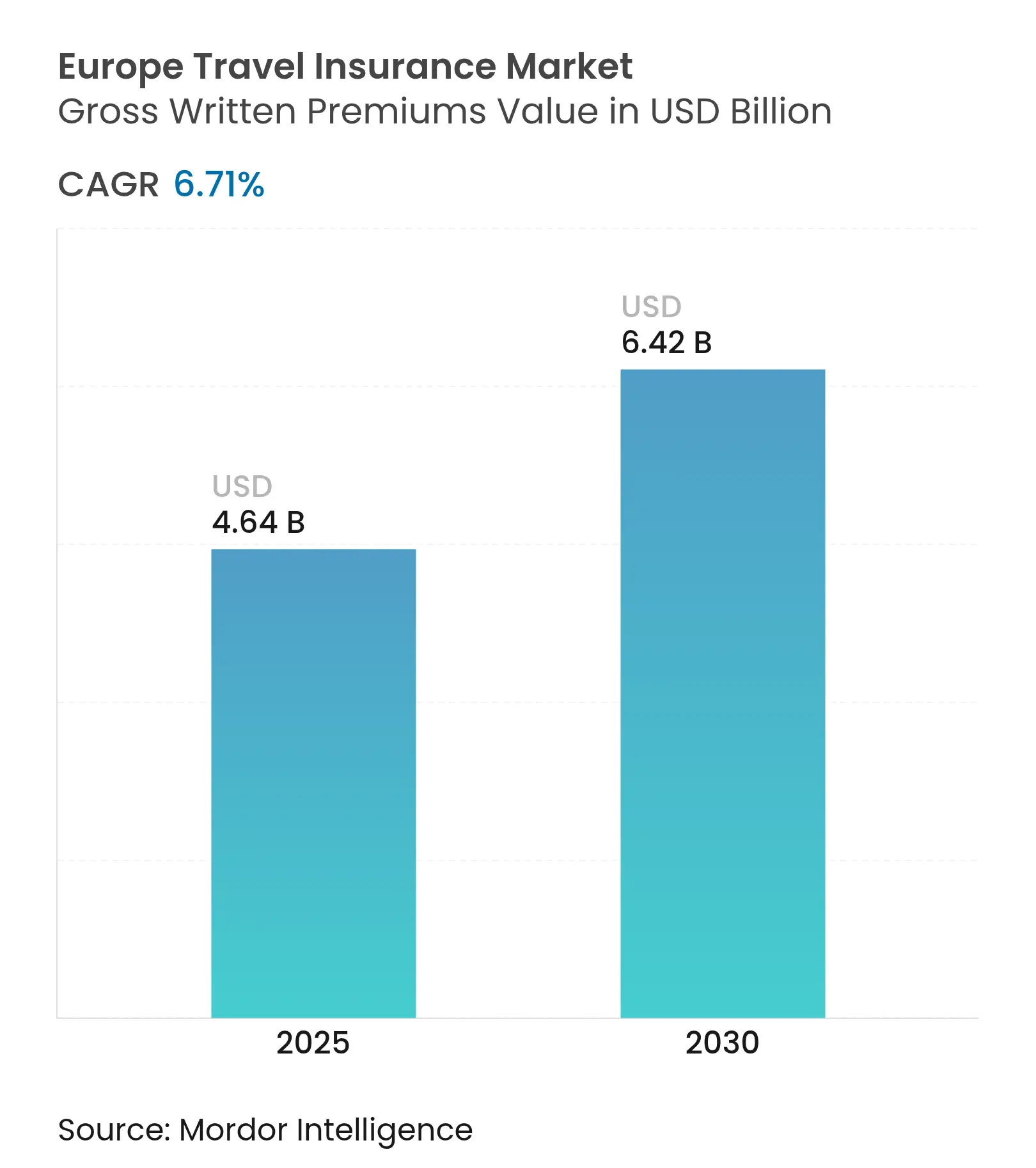

| Taille du Marché (2025) | 4.64 Milliards de dollars |

| Taille du Marché (2030) | 6.42 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.71% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de l'assurance voyage par Mordor Intelligence

La taille du marché européen de l'assurance voyage a atteint 4,64 milliards USD en 2025 et devrait progresser jusqu'à 6,42 milliards USD d'ici 2030, avec un TCAC de 6,71 %. La reprise du tourisme transfrontalier, le durcissement des règles d'entrée exigeant une preuve de couverture médicale et la numérisation rapide de la distribution renforcent le marché européen de l'assurance voyage. La demande de loisirs refoulée, la hausse de la valeur moyenne des voyages, les risques de perturbation liés au climat et l'évolution démographique vers une clientèle de voyageurs plus âgés apportent une dynamique supplémentaire au marché européen de l'assurance voyage. La pression concurrentielle s'intensifie à mesure que les polices intégrées vendues par les compagnies aériennes, les agences de voyage en ligne et les néobanques réduisent les coûts d'acquisition et élèvent les attentes des clients. Par ailleurs, les lignes directrices de surveillance 2025 de l'EIOPA en matière de durabilité et de risque informatique poussent les assureurs à moderniser leurs systèmes de conformité, favorisant les acteurs établis qui disposent déjà de larges réserves de capital et de capacités avancées d'analyse de données[1]Autorité européenne des assurances et des pensions professionnelles, "L'EIOPA publie des lignes directrices sur la numérisation et le risque informatique," eiopa.europa.eu..

Principaux enseignements du rapport

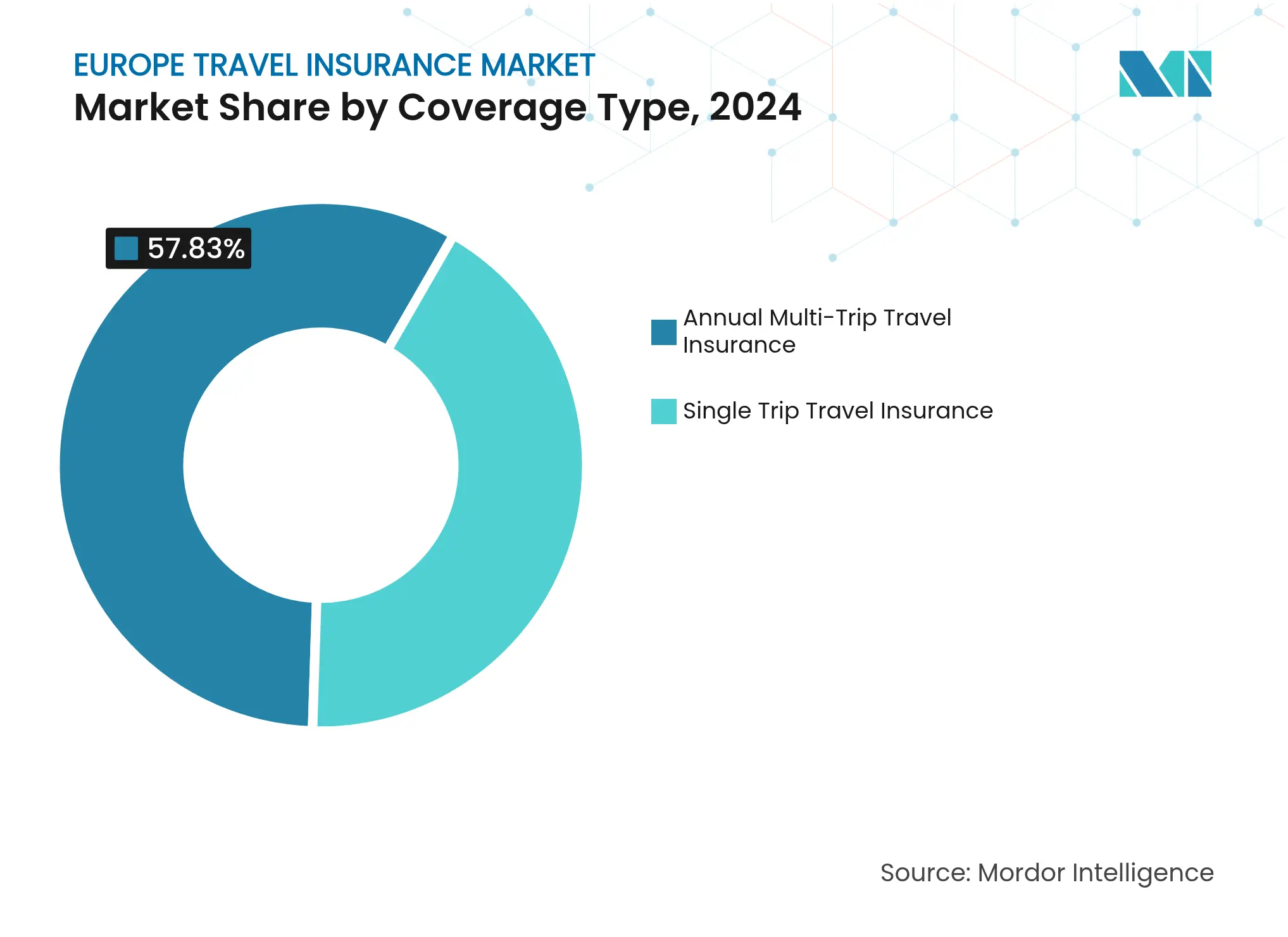

- Par type de couverture, les formules multi-voyages annuelles ont capté 57,83 % de la part du marché européen de l'assurance voyage en 2024 ; les formules voyage unique devraient croître à un TCAC de 7,12 % jusqu'en 2030.

- Par utilisateur final, les voyageurs en famille détenaient 39,75 % de la taille du marché européen de l'assurance voyage en 2024, tandis que les voyageurs étudiants progressent à un TCAC de 7,92 % jusqu'en 2030.

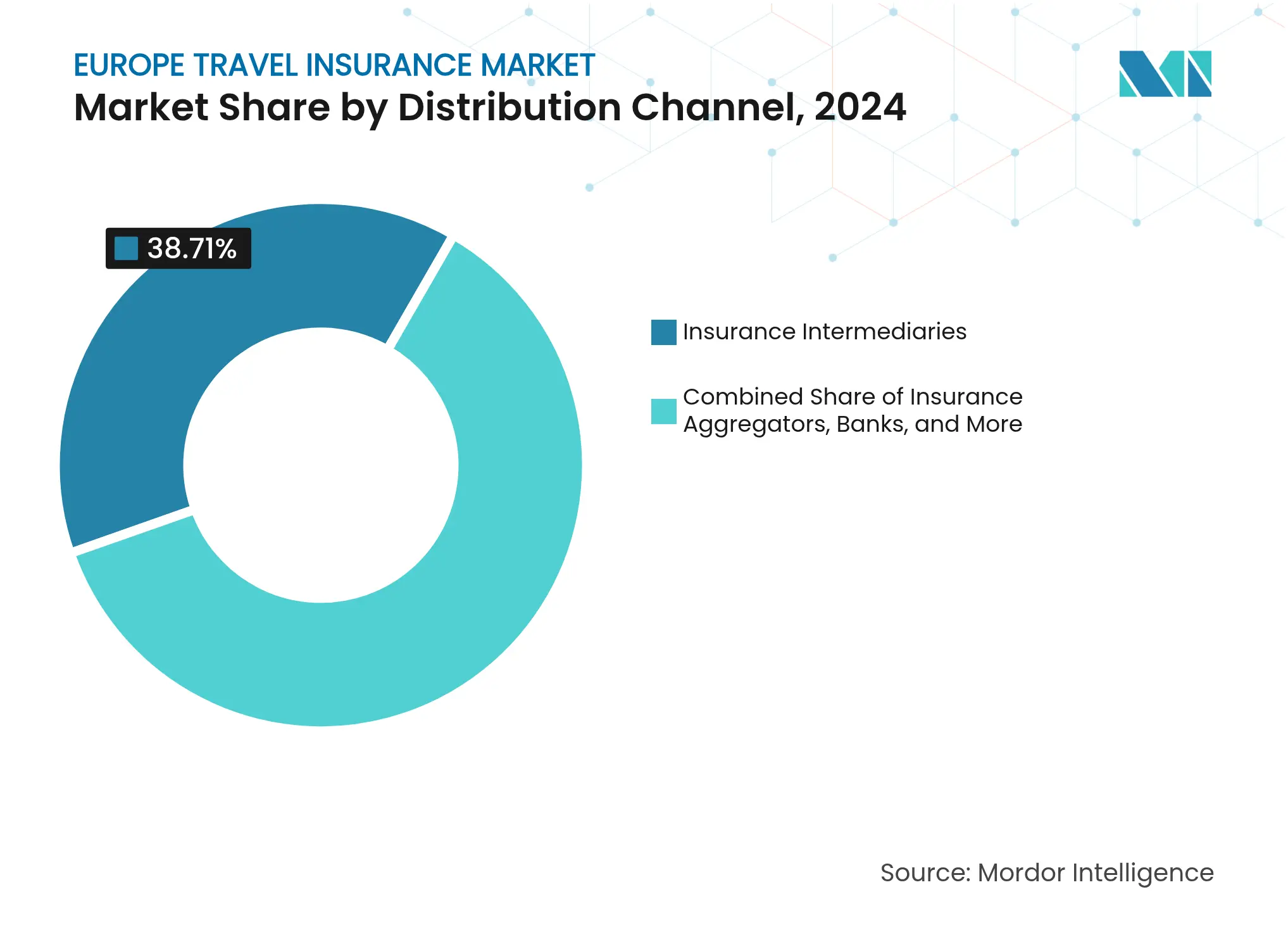

- Par canal de distribution, les intermédiaires d'assurance ont dominé avec une part de revenus de 38,71 % en 2024 ; les agrégateurs d'assurance devraient se développer à un TCAC de 8,34 % jusqu'en 2030.

- Par pays, le Royaume-Uni représentait 18,63 % du marché européen de l'assurance voyage en 2024, tandis que l'Italie enregistre le TCAC prévisionnel le plus élevé à 8,12 % jusqu'en 2030.

Tendances et perspectives du marché européen de l'assurance voyage

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reprise du tourisme après les restrictions liées à la pandémie | +2.1% | Destinations méditerranéennes, corridors paneuropéens | Court terme (≤ 2 ans) |

| Règle de couverture médicale Schengen de 30 000 € et déploiement de l'identité numérique européenne | +1.8% | Espace Schengen et liaisons Royaume-Uni–UE | Moyen terme (2-4 ans) |

| Essor des modèles de distribution numérique et intégrée | +1.4% | Europe du Nord et région DACH | Moyen terme (2-4 ans) |

| Vieillissement de la population en quête de couvertures médicales à plafonds élevés | +0.9% | Europe occidentale et pays nordiques | Long terme (≥ 4 ans) |

| Couverture des perturbations de voyage liées au climat | +0.6% | Régions méditerranéenne et alpine | Moyen terme (2-4 ans) |

| Produits paramétriques à « paiement instantané » | +0.4% | Pays-Bas, Allemagne, Royaume-Uni | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Reprise du tourisme à travers l'Europe

Les arrivées de visiteurs ont dépassé les niveaux d'avant 2020 en 2025, renouvelant la demande de polices d'assistance médicale d'urgence et d'annulation de voyage qui constituent le socle des primes sur le marché européen de l'assurance voyage. Les stations balnéaires du sud de l'Europe ont enregistré des taux d'occupation estivaux records, mettant à rude épreuve les systèmes de santé locaux et soulignant la nécessité d'une couverture pour les soins à l'étranger[2]Agence européenne pour l'environnement, "Pertes économiques liées aux événements météorologiques et climatiques en Europe," eea.europa.eu.. Les compagnies de croisière ont repris leurs itinéraires complets, encourageant les formules multi-voyages qui protègent les voyageurs fréquents contre les déviations de port et les frais de quarantaine. Le voyage mixte « bleisure » a allongé les séjours moyens, renforçant la valeur perçue des couvertures annuelles. Les réseaux d'assistance médicale dotés de technologies avancées coordonnent désormais les soins transfrontaliers plus rapidement, renforçant la confiance des clients.

Règle du visa Schengen et identité numérique européenne

L'obligation de justifier d'une protection médicale d'au moins 31 246,8 USD (30 000 EUR) pour les demandeurs de visa Schengen transforme effectivement l'assurance d'un achat facultatif en une condition d'entrée. La règle espagnole de juillet 2025 exigeant des visiteurs britanniques qu'ils présentent une assurance voyage privée est un exemple de ces normes plus strictes [3]International Travel & Health Insurance Journal, "L'Espagne rend l'assurance obligatoire pour les touristes britanniques," itij.com. . La future identité numérique européenne permettra aux agents frontaliers de vérifier les polices en temps réel, réduisant le risque de fraude et raccourcissant les files d'attente dans les aéroports. Les grands assureurs investissent dans des bases de données de polices interopérables conformes aux codes de confidentialité, tandis que les petites entreprises font face à des coûts de certification plus élevés. À terme, des règles standardisées devraient relever les plafonds de couverture de base sur l'ensemble du marché européen de l'assurance voyage.

Croissance rapide de la distribution numérique et intégrée

Plus d'un tiers des primes de lignes personnelles en Europe sont déjà vendues en ligne, et les produits voyage sont à l'avant-garde de cette évolution. L'assureur allemand ERGO a intégré « O2 Care | Travel » dans les factures de téléphonie mobile, transformant les déclencheurs de données d'itinérance en événements d'activation d'assurance. L'insurtech irlandaise Companjon intègre directement la protection d'annulation pour toute raison dans les réservations de trains, bus et ferries d'Omio, illustrant une souscription contextuelle. Ces modèles réduisent les coûts d'acquisition de clients et collectent des données de voyage granulaires qui affinent la tarification du risque. À mesure que les taux de conversion augmentent, les assureurs réallouent leurs budgets marketing des listes d'agrégateurs de recherche payante vers des partenariats basés sur des API qui s'étendent sur plusieurs marchés.

Une population vieillissante nécessite des couvertures à plafonds plus élevés

L'âge médian des voyageurs en Europe continue d'augmenter, stimulant la demande de polices premium avec des plafonds médicaux étendus, des garanties de rapatriement et des dérogations pour conditions préexistantes. La Commission européenne note que les personnes âgées de 65 ans et plus représentent désormais plus de 20 % des résidents de la région[4]Commission européenne, "Vieillissement de l'Europe — statistiques sur les évolutions démographiques," ec.europa.eu.. Les voyageurs seniors sont prêts à payer pour la télémédecine et les options de suivi médical post-voyage, créant des opportunités de vente additionnelle. Les assureurs ajoutent la surveillance par dispositifs portables et des lignes d'assistance multilingues pour séduire cette clientèle. La souscription précise pour les maladies chroniques reste complexe, incitant les assureurs à s'associer à des réseaux médicaux spécialisés.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inflation des primes due à la hausse des coûts de santé transfrontaliers | -1.6% | Pays nordiques et marchés à hauts revenus | Court terme (≤ 2 ans) |

| Banalisation et guerres des prix sur les sites de comparaison | -1.2% | Royaume-Uni et Allemagne | Moyen terme (2-4 ans) |

| Contrôle réglementaire des commissions élevées sur les ventes accessoires | -0.8% | Tous les États membres de l'UE | Moyen terme (2-4 ans) |

| Extension de la couverture santé numérique de type CEAM+ | -0.7% | Corridors de voyage intra-UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression inflationniste sur les primes

Les coûts hospitaliers dans plusieurs capitales nordiques ont augmenté à deux chiffres en 2024, contraignant les souscripteurs à relever les primes de garanties médicales. Les grands acteurs peuvent mutualiser l'exposition sur plusieurs zones géographiques, mais les petits assureurs peinent à absorber les hausses soudaines. Les voyageurs des segments sensibles aux prix, notamment les étudiants et les routards, réduisent parfois leur couverture ou voyagent sans assurance, érodant les taux de pénétration. Certains assureurs répondent par des franchises ou des co-paiements échelonnés qui tempèrent les prix affichés tout en risquant une perception négative de la part des clients. Les réassureurs resserrent également leurs conditions, notamment pour les destinations où les prix des soins de santé sont volatils. À mesure que les avancées pharmaceutiques et les technologies médicales évoluent, les coûts de traitement, notamment pour les interventions d'urgence et les procédures spécialisées recherchées par les voyageurs, continuent d'augmenter.

Banalisation sur les canaux en ligne

Les sites agrégateurs listent des dizaines de polices quasi identiques, souvent triées par prix. Cette transparence comprime les marges à mesure que les assureurs se sous-cotent mutuellement pour obtenir des clics. Les coûts marketing sur les moteurs de recherche et les réseaux sociaux augmentent, diluant la prime nette perçue par police. Pour se différencier, les acteurs établis mettent en avant l'assistance 24h/24 et 7j/7, le règlement instantané des sinistres et des options de style de vie comme la protection contre la cybercriminalité. Les petits souscripteurs ont du mal à financer des améliorations de service similaires, ce qui entraîne des sorties du marché ou des fusions sur le marché européen de l'assurance voyage. À mesure que la concurrence pour la publicité s'intensifie sur les moteurs de recherche et les plateformes de réseaux sociaux, les coûts d'acquisition de clients via les canaux numériques sont en hausse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de couverture : les formules annuelles stimulent la croissance des primes

Le segment des formules annuelles représentait 57,83 % de la part du marché européen de l'assurance voyage en 2024, bénéficiant des professionnels grands voyageurs et des familles aisées qui nécessitent une protection multi-voyages. Cette domination se traduit par une contribution absolue plus importante à la taille du marché européen de l'assurance voyage, compte tenu des primes qui dépassent régulièrement 200 USD par police adulte. Les avantages des cartes de paiement intégrées et les promotions croisées des programmes de fidélité renforcent le comportement d'achat répété. L'abonnement Allyz d'Allianz offre un renouvellement en un clic, des alertes de sécurité en temps réel et un stockage de documents dans l'application, approfondissant la fidélisation.

Les produits voyage unique croissent plus rapidement, affichant un TCAC de 7,12 % jusqu'en 2030, à mesure que les voyageurs de loisirs sensibles aux prix et les étudiants reprennent le tourisme continental. Les options d'ajout intégrées lors du paiement sur des plateformes telles qu'Omio ou les compagnies aériennes à bas coûts offrent une couverture pratique et événementielle, souvent tarifée en dessous de 15 USD. Les fonctionnalités paramétriques qui indemnisent si les chutes de neige annulent les vacances au ski ou si les retards de bagages dépassent quatre heures renforcent la valeur perçue. Face à la volatilité climatique croissante, les assureurs ajoutent des extensions modulaires pour la protection contre les intempéries, ce qui pourrait augmenter le revenu moyen par police dans la catégorie voyage unique.

Par utilisateur final : les familles conservent la tête tandis que le segment éducation progresse

Les voyageurs en famille représentaient 39,75 % du volume de primes de 2024, une part importante de la taille du marché européen de l'assurance voyage, en raison des vacances multigénérationnelles et des locations de villas qui augmentent les valeurs par voyage. Les polices incluant les enfants sans supplément et proposant des téléconsultations pédiatriques 24 heures sur 24 trouvent un fort écho. Les programmes de fidélité intégrés aux chaînes de parcs de vacances ou aux compagnies de croisière stimulent la vente croisée et les achats répétés.

Les voyageurs étudiants enregistrent le TCAC le plus rapide à 7,92 % jusqu'en 2030, portés par les échanges de type Erasmus et les voyages en sac à dos pendant l'année de césure. Ces clients exigent des garanties d'interruption académique, de vol d'ordinateur portable et de soins médicaux pour séjour prolongé, absentes des produits de loisirs standard. Les principaux assureurs déploient un service client multilingue et des partenariats de liaison avec les campus pour accélérer le traitement des sinistres. Bien que les primes par personne restent inférieures à celles des segments senior ou affaires, la mobilité étudiante croissante rend ce groupe stratégiquement significatif.

Par canal de distribution : les agrégateurs accélèrent

Les intermédiaires tels que les voyagistes, les gestionnaires de voyages d'affaires et les agents de détail représentent encore 38,71 % des primes brutes émises, reflétant des décennies de vente relationnelle sur le marché européen de l'assurance voyage. Ces ventes impliquent souvent des itinéraires complexes nécessitant une souscription nuancée. Cependant, les agrégateurs d'assurance, affichant un TCAC de 8,34 %, remodèlent les attentes des acheteurs en matière de transparence et de rapidité. Les portails de comparaison classent les polices par prix et notes, poussant les assureurs à simplifier les conditions et à accélérer l'émission. Certains assureurs répondent en développant des API en marque blanche qui alimentent des devis en temps réel dans plusieurs agrégateurs simultanément, préservant le volume tout en limitant la dilution de la marque.

Les banques et les sites directs des assureurs maintiennent une part stable grâce à la vente croisée auprès de clients détenant déjà des cartes de crédit ou une assurance habitation. Pourtant, le canal intégré brouille les frontières : les néobanques intègrent une couverture voyage en un clic dans les applications mobiles, tandis que les compagnies aériennes présélectionnent l'assurance lors de la réservation de billets, minimisant les frictions. Le pivot stratégique vers les écosystèmes d'API est appelé à redéfinir l'économie de la relation client sur l'horizon de prévision.

Analyse géographique

Le Royaume-Uni a contribué à hauteur de 18,63 % des primes du marché européen de l'assurance voyage en 2024, reflet d'une forte propension aux voyages à l'étranger et de l'obligation de couverture médicale pour les visites post-Brexit dans les États membres de l'UE. La culture des sites de comparaison rend les acheteurs britanniques très sensibles aux prix, incitant les assureurs à introduire des niveaux d'options qui équilibrent l'accessibilité avec les garanties d'annulation pandémique et d'intempéries extrêmes. L'acquisition de Direct Line Group par Aviva en juillet 2025 a élargi sa base d'assurés à environ 20 millions et créé des marges de vente croisée pour les produits voyage dans les portefeuilles automobile et habitation.

L'Allemagne et la France suivent en taille absolue, bénéficiant de réseaux de distribution denses et de marchés de loisirs sortants mondialement réputés. Le partenariat d'ERGO avec O2 Telefónica illustre comment les assureurs allemands exploitent les empreintes télécom pour une expansion intégrée, tandis que la super-application Allyz d'Allianz stimule l'adoption française en regroupant alertes voyage et services de conciergerie.

L'Italie affiche la croissance la plus rapide de la région, avec un TCAC de 8,12 % jusqu'en 2030, portée par un tourisme entrant en plein essor et la hausse des escapades de week-end domestiques. Les comparaisons de polices se déplacent rapidement en ligne, aidées par la pénétration des agrégateurs à Milan, Rome et Naples. L'Espagne illustre une demande portée par la réglementation : son mandat de juillet 2025 obligeant les visiteurs britanniques à souscrire une assurance voyage privée a déjà augmenté le volume de polices voyage unique, prouvant comment les règles locales influencent le marché européen de l'assurance voyage. Les pays du BENELUX affichent une adoption sophistiquée des formules annuelles en raison des fréquents trajets transfrontaliers, tandis que les pays nordiques privilégient des plafonds médicaux élevés et une couverture évacuation, reflétant leurs coûts de santé plus élevés. Les marchés d'Europe centrale et orientale restent sous-pénétrés mais attractifs, car la hausse des revenus disponibles et les faibles taux de couverture de base créent une marge de croissance importante.

Paysage concurrentiel

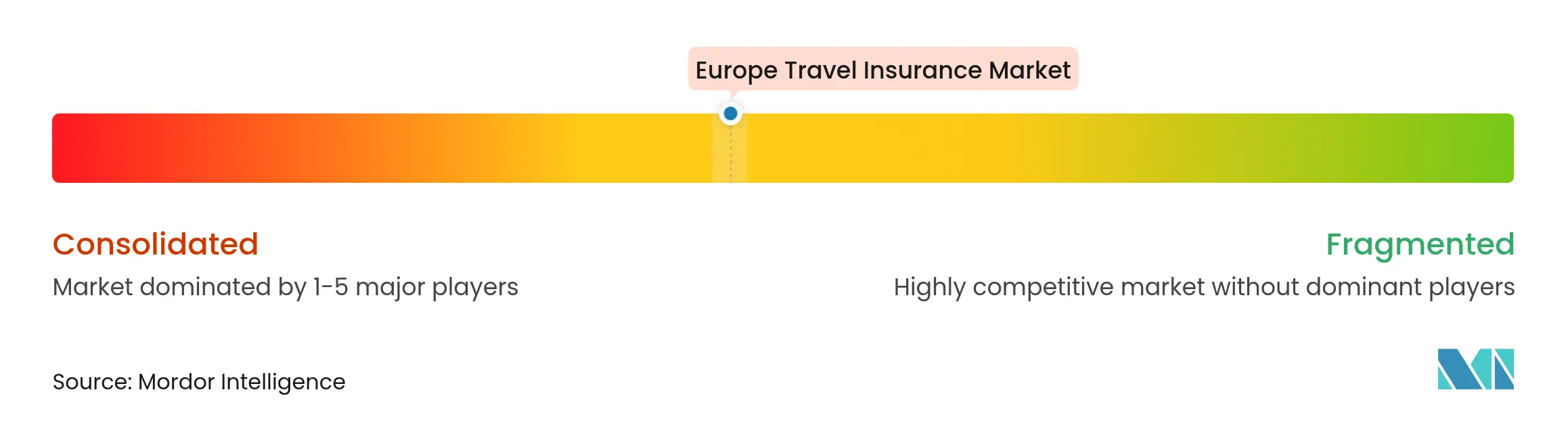

L'arène de l'assurance voyage en Europe est modérément fragmentée. Allianz Partners est en tête tant par l'échelle que par la technologie, enregistrant 3 434,02 milliards USD (3,297 milliards EUR) de revenus d'assurance voyage pour 2023 et exploitant sa plateforme Allyz pour intégrer la gestion des sinistres, l'assistance médicale et le suivi des voyages dans une interface unique. Le triage piloté par intelligence artificielle de l'entreprise oriente 70 % des cas médicaux vers l'autosoins numérique ou la télésanté, contenant l'escalade des coûts.

L'accord de Zurich Insurance Group en 2024 pour acquérir le portefeuille de voyages personnels d'AIG souligne une expansion inorganique agressive. L'opération élargit le réseau de distributeurs de Zurich dans 50 juridictions et lui donne un accès immédiat à des milliers de comptes d'entreprise, positionnant l'assureur pour porter sa part du marché européen de l'assurance voyage au-delà de la fourchette moyenne à un chiffre. Les plans d'intégration prévoient des moteurs de souscription unifiés et des centres d'assistance partagés pour dégager des synergies de coûts.

Les insurtechs ciblent les opportunités dans les espaces non couverts. Companjon souscrit des polices paramétriques d'annulation pour toute raison dans 32 États de l'Espace économique européen, réglant les sinistres en quelques secondes via API. Nexible, filiale numérique d'ERGO, commercialise une couverture annuelle modulaire permettant aux utilisateurs d'ajouter des extensions gadget ou voiture de location, reflétant la demande des consommateurs pour la personnalisation. Chubb expérimente des polices à activation automatique par itinérance lancées en Bulgarie, intégrant les primes dans les frais mobiles quotidiens et signalant un glissement progressif vers une tarification à l'usage. Les acteurs établis répondent par des investissements en capital-risque et des projets pilotes en bac à sable pour préserver leur pertinence à mesure que la distribution se numérise.

Leaders du secteur européen de l'assurance voyage

Allianz Partners

AXA Partners

Europ Assistance (Generali)

Zurich Insurance Group / Cover-More

ERV – Europäische Reiseversicherung

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Aviva a finalisé son rachat de Direct Line Group pour 4,6 milliards USD (3,7 milliards GBP), ajoutant 14 millions de clients en assurance dommages et approfondissant le potentiel de vente croisée pour les polices voyage.

- Juillet 2025 : l'EIOPA a ouvert une consultation sur les lignes directrices révisées de révision prudentielle de Solvabilité II portant sur le risque de durabilité, la sécurité informatique et la surveillance des technologies émergentes.

- Avril 2025 : Omio a déployé Omio Flex, une assurance d'annulation pour toute raison pour les billets de train, bus et ferry dans l'EEE via Companjon, permettant les annulations jusqu'à deux heures avant le départ avec des remboursements allant jusqu'à 80 %.

- Janvier 2025 : Europ Assistance s'est étendu en Australie et en Nouvelle-Zélande grâce à un partenariat avec Flight Centre Group, élargissant son empreinte mondiale d'assistance médicale.

Périmètre du rapport sur le marché européen de l'assurance voyage

Le rapport se concentre sur le contexte complet du marché européen de l'assurance voyage, comprenant une évaluation des tendances du marché en développement par segment, les changements importants dans la dynamique du marché et une vue d'ensemble du marché.

Le marché européen de l'assurance voyage est segmenté par couverture d'assurance (assurance voyage pour voyage unique, assurance voyage multi-voyages annuelle et autres), par canaux de distribution (compagnies d'assurance, intermédiaires d'assurance, banques, courtiers d'assurance et autres canaux de distribution), par utilisateur final (personnes âgées, voyageurs étudiants, voyageurs en famille et autres utilisateurs finaux) et par pays (Allemagne, Royaume-Uni, France, Italie, Espagne et reste de l'Europe). Le rapport propose la taille du marché et les prévisions pour le marché européen de l'assurance voyage en valeur (USD) pour tous les segments ci-dessus.

| Assurance voyage pour voyage unique |

| Assurance voyage multi-voyages annuelle |

| Personnes âgées |

| Voyageurs étudiants |

| Voyageurs d'affaires |

| Voyageurs en famille |

| Autres utilisateurs finaux |

| Intermédiaires d'assurance |

| Compagnies d'assurance |

| Banques |

| Courtiers d'assurance |

| Agrégateurs d'assurance |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| BENELUX (Belgique, Pays-Bas et Luxembourg) |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) |

| Reste de l'Europe |

| Par type de couverture | Assurance voyage pour voyage unique |

| Assurance voyage multi-voyages annuelle | |

| Par utilisateur final | Personnes âgées |

| Voyageurs étudiants | |

| Voyageurs d'affaires | |

| Voyageurs en famille | |

| Autres utilisateurs finaux | |

| Par canal de distribution | Intermédiaires d'assurance |

| Compagnies d'assurance | |

| Banques | |

| Courtiers d'assurance | |

| Agrégateurs d'assurance | |

| Par pays (valeur) | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché européen de l'assurance voyage en 2025 ?

Il s'élève à 4,64 milliards USD et devrait atteindre 6,42 milliards USD d'ici 2030.

Quelle est la projection actuelle du TCAC jusqu'en 2030 ?

Le TCAC prévisionnel est de 6,71 %.

Quel type de couverture détient la plus grande part ?

Les formules multi-voyages annuelles sont en tête avec 57,83 % des primes en 2024.

Quel pays européen connaît la croissance la plus rapide pour l'assurance voyage ?

L'Italie se développe à un TCAC de 8,12 % jusqu'en 2030.

Pourquoi les primes augmentent-elles ?

L'inflation des coûts hospitaliers, le risque de perturbation lié au climat et la demande de plafonds médicaux plus élevés font monter les prix.

Comment les assureurs différencient-ils leurs produits ?

Ils intègrent la couverture dans les plateformes de réservation, ajoutent des options paramétriques à paiement instantané et intègrent le soutien de la télémédecine.

Dernière mise à jour de la page le: