Taille et part du marché des REIT Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

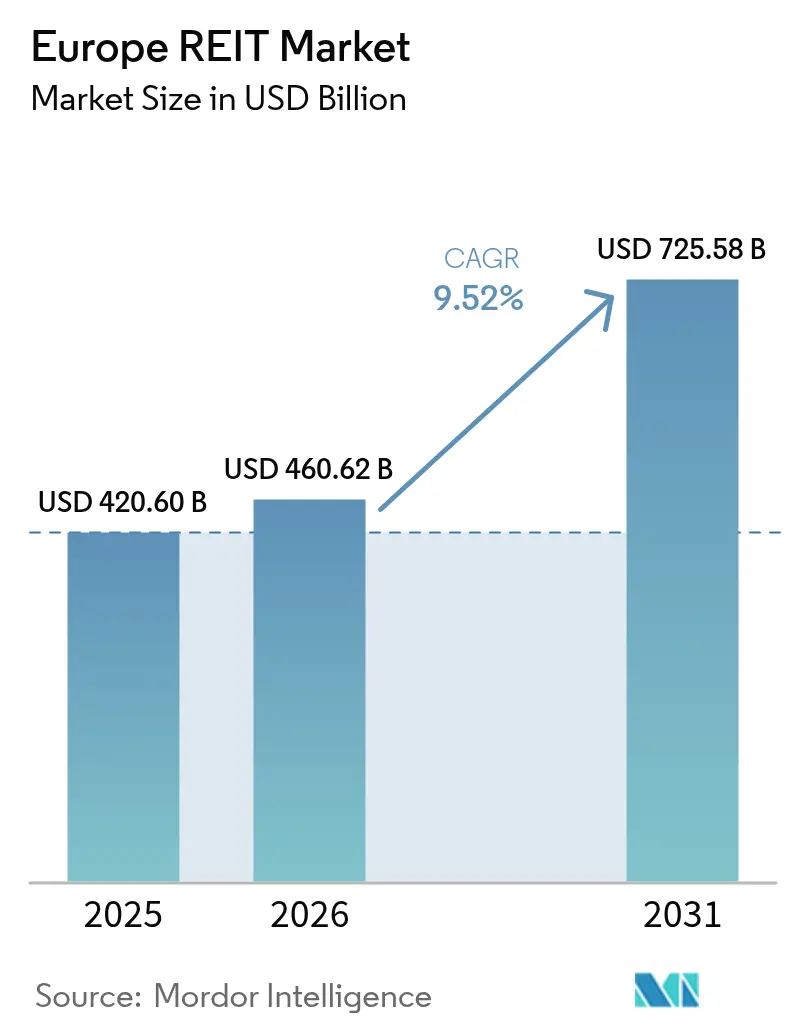

| Taille du marché de l'année de base (2025) | 420.60 Milliards de dollars |

| Taille du Marché (2026) | 460.62 Milliards de dollars |

| Taille du Marché (2031) | 725.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.52% CAGR |

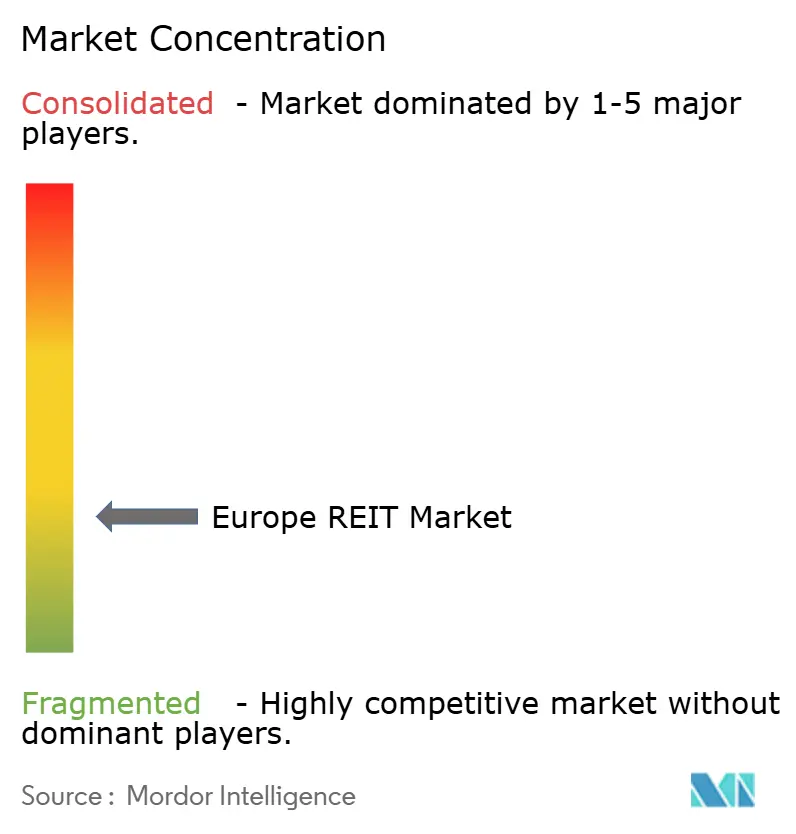

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des REIT Europe par Mordor Intelligence

La taille du marché des REIT Europe devrait croître de 420,60 milliards USD en 2025 à 460,62 milliards USD en 2026 et devrait atteindre 725,58 milliards USD d'ici 2031 à un TCAC de 9,52 % sur la période 2026-2031. Six forces interdépendantes soutiennent cette dynamique : la modération des coûts d'emprunt dans le cadre du cycle de réduction des taux soigneusement séquencé de la Banque centrale européenne (BCE), l'appétit institutionnel profond pour les rendements ajustés à l'inflation, la demande logistique persistante liée au commerce électronique, l'essor des centres de données, le développement des partenariats municipaux pour le logement abordable et les réformes favorables des marchés de capitaux à l'échelle de l'UE telles qu'ELTIF 2.0. La hausse des coûts de refinancement après 2024 a créé une volatilité à court terme, mais les véhicules bien capitalisés ont refinancé à des spreads encore inférieurs à la moyenne sur vingt ans, protégeant la couverture des flux de trésorerie et préservant la visibilité de la distribution. La rotation sectorielle vers les actifs industriels et les centres de données comprime les taux de capitalisation plus rapidement que dans les segments de commerce de détail et de bureaux secondaires, qui intègrent désormais un risque de vacance significatif lié au travail hybride. Les véhicules cotés s'appuient de plus en plus sur la dette indexée sur la durabilité pour financer les rénovations vertes, transformant les réglementations sur la performance énergétique d'un surcoût en un facteur de différenciation concurrentiel auprès des locataires et des investisseurs. Le paysage reste fragmenté — les cinq premiers acteurs ne contrôlent que 31 % de la capitalisation — ce qui laisse une marge importante pour des opérations de consolidation par des sponsors capables de supporter des clauses contractuelles plus strictes.

Principales conclusions du rapport

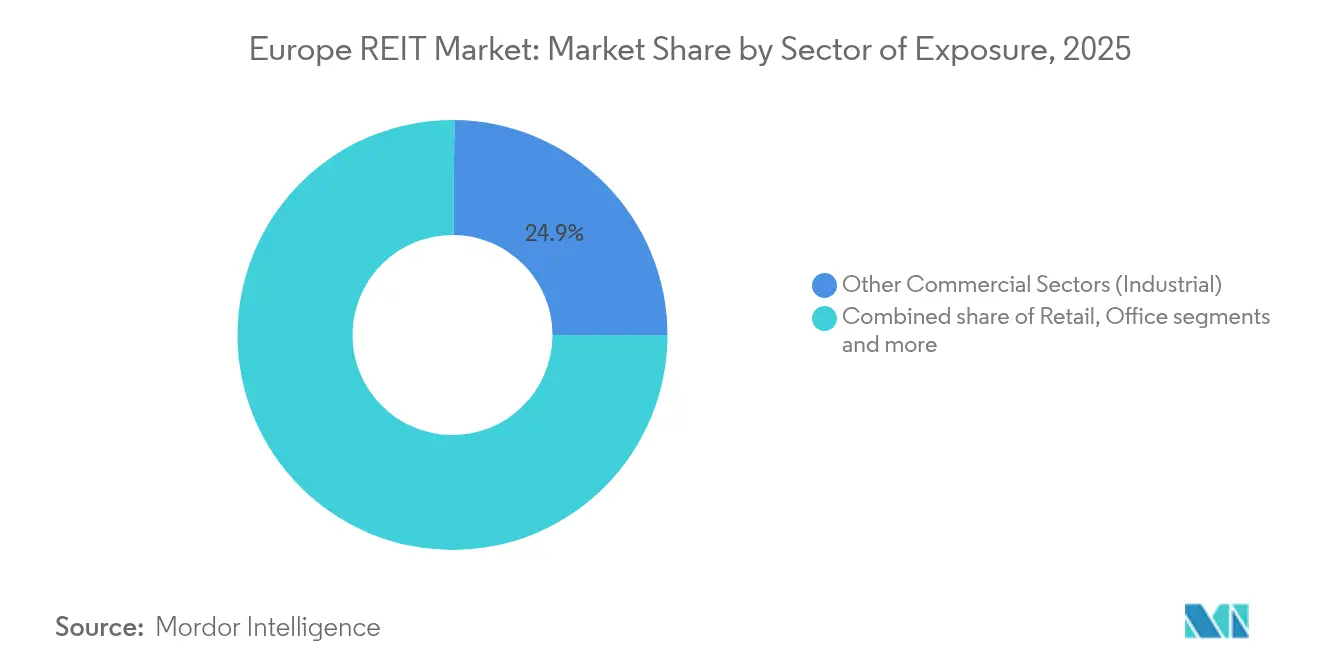

- Par secteur, les propriétés industrielles (dans les autres secteurs commerciaux) ont dominé avec une part de marché des REIT Europe de 24,86 % en 2025, tandis que les centres de données (dans les autres secteurs commerciaux) devraient afficher un TCAC de 10,18 % jusqu'en 2031.

- Par capitalisation boursière, les véhicules à grande capitalisation représentaient 46,92 % de la taille du marché des REIT Europe en 2025, et les plateformes à petite capitalisation devraient se développer à un TCAC de 9,78 % jusqu'en 2031.

- Par géographie, le Royaume-Uni a capté 40,21 % de la part du marché des REIT Europe en 2025, tandis que les pays nordiques sont sur la voie d'un TCAC de 8,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des REIT Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cycle de réduction des taux de la BCE modéré | +1.8% | Cœur de la zone euro, répercussions sur le Royaume-Uni | Moyen terme (2-4 ans) |

| Absorption logistique portée par le commerce électronique | +2.1% | Corridors Allemagne, Pays-Bas, Royaume-Uni | Long terme (≥ 4 ans) |

| Flux institutionnels indexés sur l'inflation | +1.4% | France, Allemagne, fonds de pension panrégionaux | Court terme (≤ 2 ans) |

| Passerelle de capitaux de détail ELTIF 2.0 de l'UE | +0.9% | Tous les États membres de l'UE-27 | Moyen terme (2-4 ans) |

| Programmes municipaux de logement abordable | +0.7% | Allemagne, Pays-Bas, capitales nordiques | Long terme (≥ 4 ans) |

| Marchés secondaires de l'immobilier tokenisé | +0.3% | Luxembourg, Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Modération soutenue des taux de la BCE

La banque centrale a réduit ses taux directeurs de 50 points de base au cours de la période 2024-2025, permettant aux REIT bien notés de renouveler leurs échéances à des coupons inférieurs à 4 % tout en continuant d'attirer des capitaux étrangers en quête de rendements réels positifs[1]Banque centrale européenne, « La BCE abaisse ses taux directeurs de 25 points de base », ecb.europa.eu. La gestion du passif prolonge désormais les maturités moyennes pondérées de la dette au-delà de cinq ans, protégeant les flux de trésorerie lors des cycles de resserrement prévisionnels. La divergence des taux transatlantiques a renforcé l'attrait en termes de valeur relative, incitant les fonds de pension américains à augmenter leurs allocations stratégiques. Vonovia en Allemagne a illustré cette tendance en bouclant 1,60 milliard USD de prêts syndiqués à des spreads favorables, préservant ainsi son statut d'émetteur de qualité investissement. Si les anticipations d'inflation se réancrent à la baisse, le portage pourrait se réduire et diminuer les entrées de fonds marginales, mais les prévisions de base supposent toujours que les spreads de crédit resteront inférieurs à la moyenne sur 20 ans. En conséquence, la visibilité du financement continue de soutenir la stabilité des dividendes sur l'ensemble du marché des REIT Europe.

Expansion logistique portée par le commerce électronique

Le taux de pénétration des ventes en ligne européennes a atteint 16 % du chiffre d'affaires du commerce de détail en 2024, triplant les besoins en entrepôts par rapport aux formats physiques[2]CBRE, « Perspectives européennes de la logistique et de l'industrie 2024 », cbre.com. Les installations de catégorie A situées dans un rayon de 50 kilomètres des zones de forte densité de population affichent désormais des hausses de loyers supérieures à 8 % par an, dépassant l'IPC global. Segro a accéléré cette tendance en accumulant 15 terrains en zone urbaine dense en Allemagne et aux Pays-Bas, réduisant les délais de livraison à moins de 20 minutes. Les pipelines de développement restent disciplinés, car les contraintes foncières et les obstacles d'urbanisme limitent l'offre spéculative, maintenant les taux d'occupation au-dessus de 97 %. Les normes de traitement transfrontalier dans le cadre de l'union douanière de l'UE stimulent davantage la demande de plateformes panrégionales dotées d'automatisation avancée. En conséquence, la logistique reste le pilier de croissance ancré du marché des REIT Europe pour l'horizon prévisible.

Flux institutionnels à la recherche de couvertures contre l'inflation

Les grands fonds de pension ont réorienté 50 milliards USD vers l'immobilier coté en 2024, attirés par des baux indexés sur l'IPC indisponibles dans les portefeuilles d'obligations souveraines[3]EPRA, « Rapport annuel EPRA 2024 », epra.com. Les clauses d'indexation des flux de trésorerie protègent les rendements réels lorsque les prix à la consommation dépassent les seuils de 2,5 %. Le gestionnaire d'actifs néerlandais APG a relevé son allocation à 4,2 % de ses actifs sous gestion, citant des avantages supérieurs en termes de corrélation. La nature à longue duration de ces mandats réduit la volatilité du cours unitaire, car les rachats suivent les projections actuarielles plutôt que le sentiment du marché. Ces flux stables ont amorti les fluctuations de prix lors des réévaluations soudaines des taux, soutenant la liquidité et resserrant les spreads acheteur-vendeur. À terme, le désengagement structurel des fonds de pension vers les actifs réels devrait s'approfondir, renforçant la prime de classe d'actifs dont bénéficie le marché des REIT Europe.

Accès aux capitaux de détail via ELTIF 2.0

La refonte de 2024 du régime des Fonds européens d'investissement à long terme (ELTIF) a supprimé les montants minimaux d'entrée élevés et simplifié le passeport, ouvrant les portes aux épargnants aisés de la masse pour acheter des fonds immobiliers cotés via les canaux de bancassurance. Les gestionnaires français ont lancé les premiers véhicules REIT conformes en 2025, ciblant 2,14 milliards USD de souscriptions. Les flux de détail tendent à être plus stables que les rééquilibrages institutionnels, prolongeant le soutien à la valorisation en période de tensions sur les marchés. La conformité impose toutefois des obligations de divulgation granulaire et de constitution de réserves de liquidité que les petits émetteurs peuvent trouver contraignantes. Ceux qui choisissent de ne pas adopter le cadre pourraient renoncer à une demande de détail croissante, accélérant la consolidation portée par les économies d'échelle. En définitive, ELTIF 2.0 élargit l'univers d'investisseurs du marché des REIT Europe.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de refinancement après les hausses de taux de 2024 | -2.3% | Zone euro, Royaume-Uni, Suisse | Court terme (≤ 2 ans) |

| Le travail hybride réduit la demande de bureaux | -1.7% | Centres d'affaires de Londres, Paris, Francfort | Moyen terme (2-4 ans) |

| Falaise de dépenses d'investissement pour la rénovation au niveau de performance énergétique C | -1.1% | Ensemble du parc commercial de l'UE-27 | Moyen terme (2-4 ans) |

| Resserrement des clauses contractuelles de dette liées aux critères ESG | -0.8% | Europe du Nord, prêteurs mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le travail hybride ébranle l'utilisation des bureaux

La fréquentation moyenne des bureaux s'est stabilisée à environ 65 % des niveaux de référence de 2019 en 2025, mais la divergence d'occupation entre les tours prime des centres d'affaires et les actifs de banlieue s'est accentuée[4]JLL, « Horloge du marché des bureaux », jll.com. Les actifs de Land Securities dans le West End de Londres affichent des listes d'attente, tandis que les immeubles secondaires en périphérie de Londres font face à une vacance structurelle supérieure à 15 %. Les locataires privilégient les équipements de bien-être et la ventilation à haute efficacité, contraignant les propriétaires à offrir des aménagements capitalistiques qui diluent les rendements initiaux. Les prestataires de baux flexibles absorbent une partie du risque lié à l'empreinte immobilière, mais leurs contrats mensuels introduisent une volatilité des revenus pour les REIT hôtes. Les véhicules à forte exposition aux bureaux se repositionnent désormais vers des usages mixtes ou des conversions en sciences de la vie pour préserver leur pertinence. Sans stratégies d'adaptation, l'exposition aux bureaux continuera de peser sur la croissance mixte du marché des REIT Europe.

Resserrement des clauses contractuelles de dette liées aux critères ESG

Les prêteurs intègrent désormais des objectifs de performance en matière de durabilité dans les lignes de crédit renouvelables, liant les grilles de marge à des réductions annuelles de l'intensité des émissions. Les banques d'Europe du Nord sont à l'avant-garde de cette adoption, poussant les spreads à s'élargir de 25 à 30 points de base pour les emprunteurs qui manquent leurs jalons. L'obligation verte 2025 de Digital Realty Trust a levé 1,07 milliard USD avec une décote de 35 points de base, prouvant que la conformité est rentable lorsqu'elle est réalisée de manière crédible. Les petits emprunteurs peinent à répondre aux exigences de collecte de données et peuvent payer des coupons globaux plus élevés. À terme, la convergence des clauses contractuelles évincera les retardataires, élevant effectivement le coût de base du capital pour les portefeuilles non alignés. À mesure que la rigueur des rapports augmente, la crédibilité en matière de mise en œuvre des critères ESG deviendra un élément intégral de la valorisation au sein du marché des REIT Europe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'exposition : le leadership industriel ancre la croissance

Les actifs industriels (dans les autres secteurs commerciaux) ont représenté 24,86 % de la part du marché des REIT Europe en 2025, soulignant les besoins irremplaçables de traitement des commandes du commerce électronique à proximité des nœuds de consommation. Les hausses de loyers ont atteint en moyenne 8 % par an dans le corridor Rhin-Ruhr en Allemagne, maintenant la compression des taux de capitalisation à des niveaux inférieurs à 4 %. Les centres de données (dans les autres secteurs commerciaux) ont affiché la croissance la plus rapide, avec un TCAC prévu de 10,18 % jusqu'en 2031, soutenu par des déploiements hyperscale et en périphérie nécessitant des enveloppes d'alimentation haute densité. Les véhicules diversifiés regroupent désormais des entrepôts du dernier kilomètre avec des micro-centres de données, créant des revenus mixtes résistants aux cycles de dépenses des consommateurs. Les REIT résidentiels détiennent une part durable de 24,73 %, tirant parti de la pénurie de logements urbains et des baux indexés qui couvrent l'inflation. Pendant ce temps, les empreintes de commerce de détail continuent de se rationaliser, les centres commerciaux expérientiels surperformant les centres commerciaux traditionnels en captant le flux de visiteurs des pôles de loisirs. Cette hiérarchie sectorielle illustre la manière dont les évolutions technologiques et les contraintes démographiques façonnent l'allocation du capital au sein du marché des REIT Europe.

La domination industrielle persiste parce que la disponibilité de terrains en friche à proximité des grands ports est rare, limitant une offre excédentaire perturbatrice. La conception de plateformes de transbordement de Segro réduit les délais de livraison moyens de 22 minutes, un avantage économique tangible pour les locataires soumis à des promesses de livraison aux consommateurs très contraintes. Dans les centres de données, Digital Realty a étendu ses nœuds d'interconnexion à Bruxelles et à Vienne, monétisant des frais de connexion croisée qui améliorent les marges d'EBITDA au-delà de 60 %. Les REIT de santé enregistrent un TCAC de 8,21 % sur la base des fondamentaux démographiques du vieillissement de la population, la fusion d'Aedifica avec Cofinimmo créant un champion panrégional d'une valeur de 12,84 milliards USD (12 milliards EUR). L'exposition aux bureaux se bifurque : les tours prime des centres d'affaires bénéficient d'un pouvoir de fixation des prix, tandis que les immeubles secondaires cherchent des usages alternatifs. Le rythme distinct des flux de trésorerie de chaque sous-secteur permet aux gestionnaires de portefeuille de concevoir des performances ajustées au risque répondant aux attentes croissantes en matière de dividendes sur le marché des REIT Europe.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Par capitalisation boursière : l'agilité des petites capitalisations face à l'échelle des grandes capitalisations

Les émetteurs à grande capitalisation représentaient 46,92 % de la taille du marché des REIT Europe en 2025, bénéficiant de bases de locataires AAA et de menus de refinancement granulaires. Leur coût moyen pondéré de la dette se situe 60 points de base en dessous de leurs homologues à petite capitalisation, amortissant les marges nettes d'intérêt. Pourtant, la dynamique de croissance s'oriente vers les plateformes de plus petite taille, projetées à un TCAC de 9,78 % jusqu'en 2031, à mesure que les gestionnaires de niche incubent des stratégies spécialisées négligées par les grands rivaux. Les moyennes capitalisations occupent une part de 32,84 %, équilibrant diversification et saisie des opportunités. Les investisseurs institutionnels combinent de plus en plus la stabilité des grandes capitalisations avec l'élan des petites capitalisations, construisant des expositions en haltère qui surpassent les indices de référence passifs. La dispersion de la capitalisation alimente donc une liquidité saine à travers les niveaux de cotation du marché des REIT Europe.

Tritax Big Box illustre la surperformance des petites capitalisations : le BPA ajusté du premier semestre 2025 a progressé à 4,63 pence, soit une hausse de 6,4 %, avec des taux d'occupation dépassant 98 %. À l'inverse, la fragilité du refinancement est apparue lorsque Brookfield est intervenu pour acquérir Tritax EuroBox, validant la thèse selon laquelle la résilience du bilan est plus importante que la croissance des indicateurs de référence. Les grandes capitalisations déploient leur puissance bilancielle pour des acquisitions complémentaires, accélérant la consolidation sectorielle. Les moyennes capitalisations restent des cibles de rachats, en particulier les véhicules diversifiés se négociant avec des décotes persistantes par rapport à la valeur liquidative. L'interaction entre les tranches de taille assure une optionnalité continue en matière de fusions-acquisitions, une caractéristique déterminante de l'évolution concurrentielle du marché des REIT Europe.

Note: Les parts de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le Royaume-Uni a ancré 40,21 % de la part du marché des REIT Europe en 2025, tirant parti d'une gouvernance transparente et d'une infrastructure de marchés de capitaux profonde que les investisseurs mondiaux apprécient. Les loyers faciaux moyens des bureaux du West End de Londres s'établissent à 140 GBP par pied carré, mais l'adaptation au travail hybride contraint les propriétaires à offrir des incitations telles que des aménagements clés en main et des engagements de bail plus courts. Les nœuds logistiques autour du « Triangle d'Or » accueillent 35 % des colis du commerce électronique britannique, maintenant une vacance faible malgré l'offre spéculative. Les formalités administratives liées au Brexit ont déplacé certaines fonctions bancaires vers Dublin et Amsterdam, mais les REIT cotés ont maintenu l'intérêt des investisseurs étrangers grâce à la liquidité de la Bourse de Londres. Les rénovations conformes aux critères ESG dominent désormais les budgets d'investissement, s'alignant sur la feuille de route zéro émission nette 2040 de la City de Londres. Ces dynamiques soutiennent collectivement des revenus distribuables résilients qui renforcent le poids prépondérant du Royaume-Uni sur le marché des REIT Europe.

L'Allemagne a capté 21,57 % de la valeur du marché en se concentrant sur les plafonds résidentiels contraints par des pénuries chroniques de logements à Munich, Berlin et Hambourg. Vonovia et LEG Immobilien tirent parti des collaborations foncières municipales pour sécuriser des pipelines à des coûts fonciers implicites inférieurs de 30 % aux références du marché privé. Les plafonnements réglementaires des loyers modèrent la hausse à court terme, mais garantissent des taux d'occupation supérieurs à 95 %, soutenant des qualités de revenus obligataires. Les corridors industriels le long du Rhin-Ruhr attirent également les REIT logistiques, compte tenu de la proximité des ports du Benelux. Par ailleurs, la France détient une part de 13,42 % centrée sur les monuments commerciaux parisiens détenus par Unibail-Rodamco-Westfield, qui se réoriente vers le commerce de détail à forte expérience pour contrer la substitution purement en ligne. La tranche de 7,34 % de l'Espagne bénéficie des rebonds de l'hôtellerie portée par le tourisme, aidant la diversification de Merlin Properties. Chaque bloc continental apporte des moteurs de demande uniques qui diversifient le marché des REIT Europe.

Les pays nordiques présentent la trajectoire la plus rapide avec un TCAC de 8,11 % jusqu'en 2031, catalysée par les conversions de bureaux en logements à Stockholm et les codes de construction verts stricts de Copenhague. Les sponsors suédois exploitent des régimes d'urbanisme flexibles permettant des superpositions à usage mixte qui répartissent le risque opérationnel entre les économies diurnes et nocturnes. Les mandats de construction à énergie positive du Danemark augmentent les dépenses d'investissement, mais récompensent les actifs conformes par des avantages de tarification des obligations vertes. La région BENELUX, bien qu'avec seulement 3,05 % de la capitalisation, bénéficie de la migration des services financiers post-Brexit qui soutient l'absorption de bureaux et de résidentiel à Amsterdam et à Bruxelles. Le passeport transfrontalier facilite l'expansion pour les opérateurs panrégionaux capables de naviguer dans des bases de locataires multilingues.

Paysage concurrentiel

Le marché des REIT Europe reste modérément fragmenté, les plus grandes entités détenant une part notable mais non dominante de la capitalisation boursière totale. Cette fragmentation laisse de la place pour une consolidation supplémentaire, susceptible de débloquer des efficiences opérationnelles et des avantages concurrentiels portés par les économies d'échelle. La spécialisation est la stratégie dominante : Segro domine la logistique, Vonovia dirige le résidentiel, Digital Realty est à la tête des centres de données, et Aedifica-Cofinimmo forge la suprématie dans la santé. L'adoption des technologies différencie les gagnants ; l'intelligence artificielle de maintenance prédictive de Digital Realty a réduit les pannes imprévues de 40 %, améliorant la fidélisation des locataires. L'émission d'obligations vertes façonne également les hiérarchies de coût du capital, car les prêteurs privilégient les programmes d'efficacité énergétique vérifiables. Les plateformes habilitées par la proptech émergente, bien que de petite taille, introduisent des modèles de location perturbateurs tels que la colocation par abonnement, susceptibles de remodeler l'économie de l'occupation.

Les fusions-acquisitions stratégiques ponctuent le récit. En 2024, Brookfield a acquis Tritax EuroBox, signalant le vif intérêt du capital-investissement pour les sous-secteurs à fortes barrières à l'entrée, notamment ceux aux valorisations déprimées. Aedifica et Cofinimmo ont fusionné en 2025, formant un propriétaire de santé paneuropéen affichant une valeur comptable de 12,84 milliards USD (12 milliards EUR), et débloquant des avantages dans les achats d'équipements d'aménagement. Digital Realty, porté par des pics de location à Francfort et à Amsterdam, a relevé par deux fois ses prévisions de FFO pour 2025, soulignant sa stratégie de croissance par le développement. La focalisation de Segro sur la remise en valeur de friches industrielles la positionne avantageusement dans les corridors à faible disponibilité foncière. À mesure que les coûts de refinancement augmentent, la discipline du capital et le recyclage des actifs se distinguent comme des différenciateurs clés dans le paysage.

L'intensité concurrentielle varie selon les segments. L'industriel présente des caractéristiques oligopolistiques compte tenu de la rareté des terrains, tandis que le commerce de détail reste fragmenté avec de nombreux propriétaires à faible échelle. Les portefeuilles de bureaux font face à des révisions stratégiques existentielles face aux pressions d'occupation hybride, entraînant des cessions sélectives vers des conversions à usage mixte. La consolidation résidentielle se poursuit, mais les plafonnements réglementaires des loyers ralentissent les méga-transactions. Les portefeuilles de centres de données attirent des offres de fonds d'infrastructure qui réévaluent le segment à des multiples similaires aux services publics. Dans l'ensemble, les gestionnaires capables d'une allocation de capital agile et de conformité aux critères ESG consolident leur leadership, façonnant la trajectoire future du marché des REIT Europe.

Leaders du secteur des REIT Europe

Unibail-Rodamco-Westfield

Segro plc

Vonovia SE

Land Securities Group plc

Klepierre SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Les actionnaires d'Aedifica et de Cofinimmo ont approuvé leur fusion proposée pour créer une plateforme immobilière de santé paneuropéenne d'une valeur de 12 milliards EUR (12,84 milliards USD), combinant des empreintes géographiques complémentaires en Belgique, aux Pays-Bas, en Allemagne et en France avec une expertise spécialisée dans le logement pour seniors et les établissements médicaux.

- Juillet 2025 : Digital Realty Trust a relevé pour la deuxième fois ses prévisions de fonds d'opérations pour 2025, citant une demande plus forte que prévu pour la capacité de centres de données hyperscale et l'infrastructure d'informatique en périphérie sur les marchés européens, avec une solidité dans les installations de Francfort et d'Amsterdam.

- Juin 2025 : Unibail-Rodamco-Westfield a finalisé un placement de titres hybrides de 732,95 millions USD (685 millions EUR) pour refinancer des dettes arrivant à échéance et financer des projets de développement, tout en annonçant un partenariat stratégique avec Cenomi Centers d'Arabie Saoudite pour des opportunités d'expansion au Moyen-Orient.

- Avril 2025 : Castellum AB a annoncé des plans pour convertir 15 propriétés de bureaux à Stockholm en usage résidentiel, ciblant 428 millions USD (400 millions EUR) d'investissements de développement pour répondre à la pénurie de logements en Suède tout en repositionnant les actifs à l'écart des marchés de bureaux sous pression du travail hybride.

Périmètre du rapport sur le marché des REIT Europe

Une société d'investissement immobilier est une société qui possède et, dans la plupart des cas, exploite des biens immobiliers productifs de revenus.

Le marché européen des REIT est segmenté par secteur d'exposition (commerce de détail, industriel, bureaux, résidentiel, diversifié et autres secteurs d'exposition) et par pays (Royaume-Uni, France, Belgique, Pays-Bas, Espagne et reste de l'Europe). Le rapport propose des tailles de marché et des prévisions en termes de valeur (USD) pour tous les segments ci-dessus.

| Commercial | Bureaux |

| Commerce de détail | |

| Hôtellerie | |

| Santé | |

| Autres secteurs commerciaux | |

| Résidentiel |

| Grande capitalisation (plus de 10 milliards USD) |

| Moyenne capitalisation (2 à 10 milliards USD) |

| Petite capitalisation (moins de 2 milliards USD) |

| Royaume-Uni | |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX | Belgique |

| Pays-Bas | |

| Luxembourg | |

| NORDIQUES | Danemark |

| Finlande | |

| Islande | |

| Norvège | |

| Suède | |

| Reste de l'Europe |

| Par secteur | Commercial | Bureaux |

| Commerce de détail | ||

| Hôtellerie | ||

| Santé | ||

| Autres secteurs commerciaux | ||

| Résidentiel | ||

| Par capitalisation boursière | Grande capitalisation (plus de 10 milliards USD) | |

| Moyenne capitalisation (2 à 10 milliards USD) | ||

| Petite capitalisation (moins de 2 milliards USD) | ||

| Par géographie | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX | Belgique | |

| Pays-Bas | ||

| Luxembourg | ||

| NORDIQUES | Danemark | |

| Finlande | ||

| Islande | ||

| Norvège | ||

| Suède | ||

| Reste de l'Europe | ||

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché des REIT Europe et sa croissance attendue ?

La taille du marché des REIT Europe s'établit à 460,62 milliards USD en 2026 et devrait atteindre 725,58 milliards USD d'ici 2031, reflétant un TCAC de 9,52 % sur la période 2026-2031.

Quel secteur est en tête des allocations des REIT européens ?

Les actifs logistiques industriels sont en tête avec 24,86 % de la part du marché des REIT Europe en raison d'une demande soutenue liée au commerce électronique.

Pourquoi les REIT de centres de données gagnent-ils en importance en Europe ?

Les expansions d'informatique en nuage hyperscale et en périphérie alimentent un TCAC de 10,18 % pour les REIT de centres de données, en faisant le segment à la croissance la plus rapide.

Comment le travail hybride affecte-t-il les REIT européens axés sur les bureaux ?

La stabilisation de la fréquentation des bureaux à 65 % des niveaux de 2019 fait pression sur les actifs secondaires, incitant à des conversions et à des stratégies de baux flexibles pour maintenir les flux de trésorerie.

Quel rôle joue ELTIF 2.0 dans la collecte de fonds des REIT ?

ELTIF 2.0 élargit l'accès des particuliers aux fonds immobiliers cotés, ajoutant un nouveau canal de capital stable susceptible d'élargir la base d'investisseurs jusqu'à 40 %.

Quelle région géographique connaît la croissance la plus rapide au sein des REIT européens ?

Les marchés nordiques devraient se développer à un TCAC de 8,11 % jusqu'en 2031 en raison des conversions de bureaux en logements et des codes de construction verts stricts.

Dernière mise à jour de la page le: