Taille et parts du marché européen des aliments et boissons halal

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

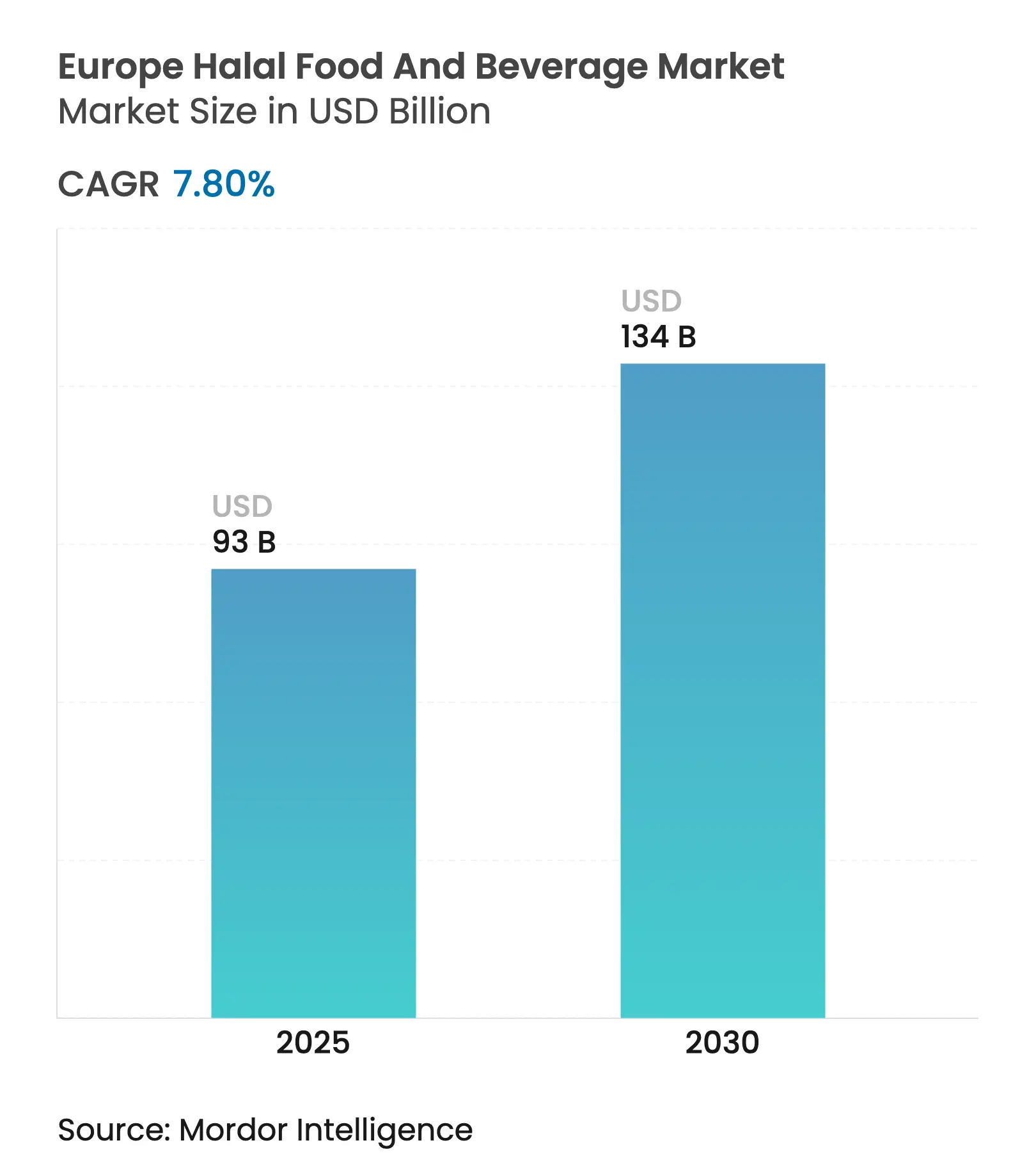

| Taille du Marché (2025) | 93 Milliards de dollars |

| Taille du Marché (2030) | 134 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.80% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des aliments et boissons halal par Mordor Intelligence

La taille du marché européen des aliments et boissons halal s'établit à 93,0 milliards USD en 2025 et devrait atteindre 134,96 milliards USD d'ici 2030, progressant à un CAGR de 7,8 %. La forte croissance démographique des 53,7 millions de musulmans d'Europe, les initiatives réglementaires en faveur de l'harmonisation des certifications et les lancements de marques distributeurs par les grandes enseignes de distribution contribuent collectivement à accroître la visibilité des produits et à normaliser la consommation halal au sein de groupes démographiques diversifiés. La technologie renforce les contrôles de la chaîne d'approvisionnement grâce à la traçabilité par chaîne de blocs, tandis que le commerce électronique ouvre des voies transfrontalières pour les viandes de spécialité et les produits emballés qui manquaient auparavant d'envergure dans la distribution conventionnelle. Les lancements de produits végétaux « halal par conception » diversifient davantage le marché européen des aliments et boissons halal, alignant les exigences éthiques, sanitaires et religieuses au sein d'une seule formulation. Malgré cette trajectoire positive, la pression des militants contre l'abattage rituel et l'absence d'une norme unique à l'échelle de l'UE continuent d'alourdir les coûts de conformité et de compliquer les échanges intra-UE.

Principaux enseignements du rapport

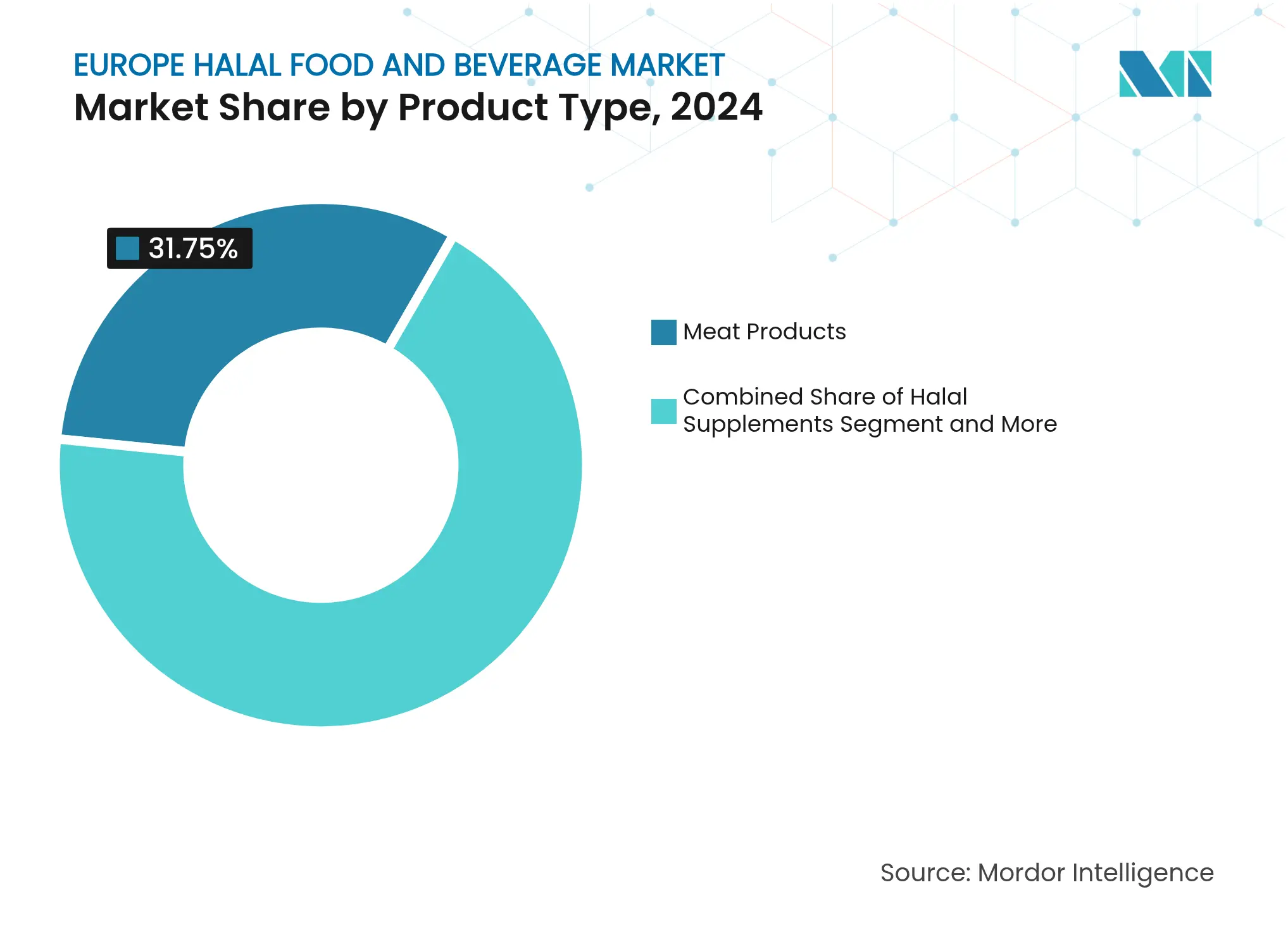

Par type de produit, les produits carnés détenaient 31,75 % des parts du marché européen des aliments et boissons halal en 2024 ; les compléments halal devraient se développer à un CAGR de 8,74 % jusqu'en 2030.

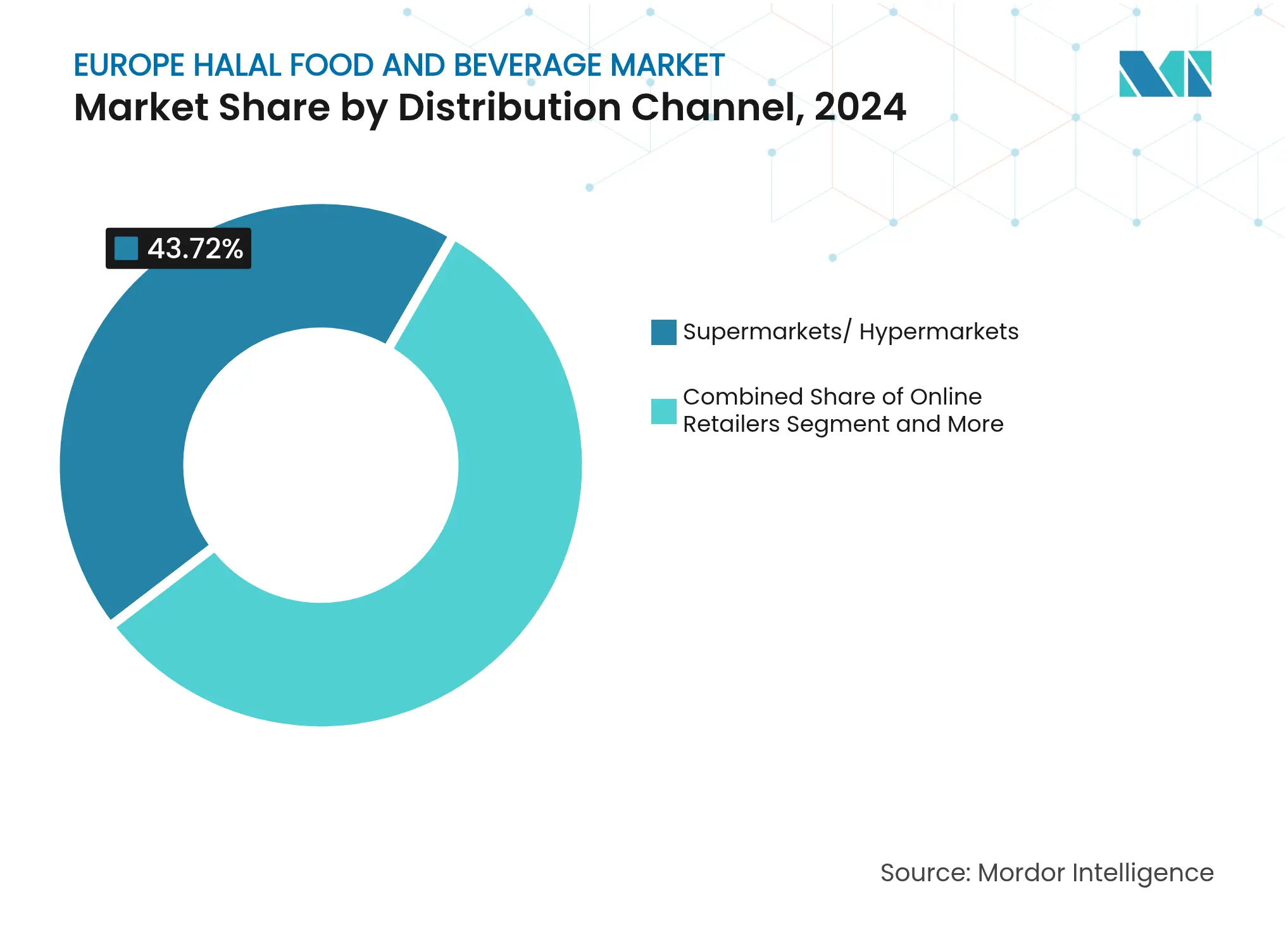

Par canal de distribution, les supermarchés et hypermarchés ont capté 43,72 % de la taille du marché européen des aliments et boissons halal en 2024 ; les détaillants en ligne enregistrent le CAGR prévisionnel le plus élevé à 9,27 % jusqu'en 2030.

Par géographie, la France était en tête avec une part de 18,95 % de la taille du marché européen des aliments et boissons halal en 2024 ; les Pays-Bas progressent à un CAGR de 8,18 % jusqu'en 2030.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des aliments et boissons halal

Analyse de l'impact des moteurs*

| Moteur | ( ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la population musulmane et dépenses de la diaspora | +1.8% | Marchés principaux de l'UE, Royaume-Uni, Allemagne, France | Long terme (≥ 4 ans) |

| Initiatives d'harmonisation des certifications | +1.2% | À l'échelle de l'UE, plus marqué aux Pays-Bas et en Belgique | Moyen terme (2-4 ans) |

| Lancements de marques distributeurs halal par les grandes enseignes | +2.1% | Europe occidentale, France, Allemagne, Royaume-Uni | Court terme (≤ 2 ans) |

| Flux transfrontaliers de viandes de spécialité via le commerce électronique | +1.4% | Europe du Nord, Allemagne, Pays-Bas | Moyen terme (2-4 ans) |

| Lancements de produits végétaux « halal par conception » | +0.9% | Espagne, France, Allemagne, Royaume-Uni | Long terme (≥ 4 ans) |

| Solutions de traçabilité par chaîne de blocs | +0.6% | Pays-Bas, Allemagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la population musulmane et dépenses de la diaspora

L'Europe accueille 53,7 millions de musulmans dont les dépenses annuelles dépassent continuellement la croissance démographique, créant une demande en volume fiable sur le marché européen des aliments et boissons halal. La hausse du pouvoir d'achat des musulmans de deuxième et troisième génération oriente les achats vers les formats de commodité, les coupes premium et les aliments enrichis. La concentration urbaine à Paris, Londres, Berlin et Amsterdam place ces consommateurs à portée de grands réseaux de distribution qui les ciblent activement avec des promotions saisonnières du Ramadan et des programmes de fidélité. La participation des supermarchés réduit la fragmentation des canaux en déplaçant la demande des épiceries ethniques de niche vers les grandes surfaces dotées d'une logistique supérieure. L'influence de la diaspora s'étend au-delà des musulmans, car les labels halal trouvent un écho auprès des non-musulmans qui assimilent la certification à des pratiques d'abattage plus propres et à des garanties de qualité.

Harmonisation des certifications halal soutenue par les pouvoirs publics

Le cadre de sécurité alimentaire transfrontalier de la Commission européenne accélère indirectement l'alignement des normes halal, abaissant les barrières à l'entrée du secteur européen des aliments et boissons halal pour les petits et moyens transformateurs. La Belgique et les Pays-Bas acceptent désormais des protocoles d'audit communs qui réduisent les coûts d'inspection répétés jusqu'à 30 %, encourageant les fabricants régionaux à élargir leur couverture géographique. Les premiers adoptants sont mieux positionnés pour remporter des contrats d'approvisionnement en marques distributeurs auprès de détaillants recherchant un certificat unique au niveau de l'UE. À moyen terme, l'uniformisation devrait réduire les délais de certification de six mois à moins de trois, libérant des capitaux pour le développement de produits.

Lancements de marques distributeurs halal par les grandes enseignes de distribution

La hausse de 36 % des ventes de produits alimentaires à marque distributeur de Carrefour comprend un portefeuille halal multi-pays qui double le nombre de références par rapport à 2023. Tesco, Sainsbury's et Edeka adoptent la même approche, consacrant des têtes de gondole permanentes aux gammes halal plutôt qu'à des emplacements saisonniers du Ramadan. Les primes de prix ont diminué de près de 12 points de pourcentage, démontrant que les économies d'échelle générées sur le marché européen des aliments et boissons halal profitent désormais aux consommateurs finaux. La visibilité en magasin grâce à des emballages bilingues et des codes QR renvoyant à des vidéos d'abattage renforce la confiance et incite les consommateurs flexitariens à essayer les produits halal. Les détaillants utilisent également l'analyse de données pour adapter les planogrammes par quartier, garantissant une rotation optimale du mix produit.

Flux transfrontaliers de viandes de spécialité portés par le commerce électronique

Le bond du chiffre d'affaires de Nosor Baladna de 300 000 EUR à 7 millions EUR lors de sa première année en Allemagne illustre comment les vitrines numériques contournent les limites des réseaux de distribution. Les places de marché en ligne intègrent des partenaires logistiques en chaîne du froid qui garantissent une livraison en 48 heures dans les régions Benelux et DACH, élargissant le marché européen des aliments et boissons halal au-delà des pôles métropolitains. Les modèles d'abonnement pour les « box de viande halal » sécurisent des revenus récurrents tout en réduisant les coûts d'acquisition client. Les partenariats avec des influenceurs sur Instagram et TikTok renforcent la narration de marque et fournissent une preuve visuelle de la conformité à l'abattage, combattant le déficit de confiance qui affecte les transactions transfrontalières de viande.

Analyse de l'impact des freins*

| Frein | ( ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Absence de norme halal unique à l'échelle de l'UE | -1.1% | À l'échelle de l'UE, particulièrement pour le commerce transfrontalier | Moyen terme (2-4 ans) |

| Scandales d'étiquetage frauduleux érodant la confiance | -0.8% | Royaume-Uni, Allemagne, France | Court terme (≤ 2 ans) |

| Coût unitaire plus élevé par rapport aux aliments conventionnels | -0.7% | Europe de l'Est sensible aux prix | Long terme (≥ 4 ans) |

| Pression des militants contre l'abattage rituel | -1.3% | Belgique, Allemagne, potentiellement à l'échelle de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Absence de norme halal unique à l'échelle de l'UE

Plus de 50 organismes de certification coexistent, chacun interprétant la jurisprudence différemment, obligeant les transformateurs à obtenir plusieurs labels pour une distribution multi-pays et alourdissant les coûts opérationnels du secteur européen des aliments et boissons halal. La fragmentation complique les calendriers d'approvisionnement des supermarchés car l'intégration des références est bloquée jusqu'à ce que chaque lot entrant corresponde aux règles de conformité au niveau du magasin. Les petits fabricants peinent à supporter les frais d'audit redondants, ce qui entraîne des sorties du marché ou une couverture géographique réduite. Cette inefficacité freine directement la croissance des volumes en limitant la disponibilité des produits dans les rayons grand public.

Scandales fréquents d'étiquetage frauduleux érodant la confiance

L'affaire de fraude galloise de 2025 et les allégations de faux halal de Universal Food à Cardiff ravivent le scepticisme des consommateurs, provoquant des baisses immédiates des ventes régionales de viande fraîche non certifiée. L'amplification médiatique alimente le contrôle des bouchers locaux et des grossistes en libre-service, poussant les consommateurs prudents vers des marques avec des emballages inviolables ou des tampons de traçabilité numérique. Les détaillants réagissent en élargissant la portée des audits, ajoutant des coûts indirects qui se répercutent sur l'ensemble du marché européen des aliments et boissons halal. Les dommages réputationnels encouragent également les groupes militants à plaider pour des lois d'étiquetage plus strictes, ce qui pourrait se traduire par des charges de conformité plus lourdes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les produits carnés restent au cœur du marché tandis que les compléments s'accélèrent

Les produits carnés représentaient 31,75 % des parts du marché européen des aliments et boissons halal en 2024, consolidant leur rôle de pilier incontournable des régimes alimentaires musulmans. La demande de coupes premium et de charcuterie continue d'augmenter, encouragée par des innovations telles que les saucisses halal sans nitrites. La taille du marché européen des aliments et boissons halal liée à la viande fraîche et transformée devrait s'élargir en parallèle avec les pôles de population urbaine qui s'appuient sur les rayons boucherie des supermarchés plutôt que sur les spécialistes de quartier. Les compléments halal, bien que partant d'une base plus modeste, affichent un CAGR de 8,74 %, reflétant une convergence entre bien-être et observance religieuse.

Les formulateurs de vitamines, de protéines et de capsules d'oméga-3 substituent la gélatine porcine par des alternatives à base de poisson ou végétales, élargissant la pénétration auprès des sportifs et des consommateurs vieillissants. Les canaux d'abonnement en ligne permettent aux marques de compléments de cibler les étudiants et professionnels de la diaspora répartis dans les villes universitaires sans grandes enclaves musulmanes. Le discours marketing s'articule souvent autour de la pureté et des attributs de label propre, séduisant également les consommateurs laïcs et élargissant ainsi le volume adressable. Sur la période de prévision, la viande restera indispensable, mais les compléments sont appelés à grignoter des parts de marché à mesure que la nutrition fonctionnelle croise la conformité halal.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par canal de distribution : les supermarchés dominent, les plateformes numériques progressent fortement

Les supermarchés et hypermarchés ont capté 43,72 % de la taille du marché européen des aliments et boissons halal en 2024, les opérateurs de chaînes ayant intégré des rayons halal dédiés au sein des formats de magasins grand public. Le pouvoir de négociation vertical permet aux détaillants de verrouiller des contrats d'approvisionnement garantissant une disponibilité tout au long de l'année, facteur clé de fidélisation des acheteurs. Les analyses des cartes de fidélité révèlent que les non-musulmans représentent près de 22 % des dépenses du panier halal lors des semaines de promotions du Ramadan, soulignant l'attrait transversal.

Les plateformes de commerce électronique enregistrent un CAGR de 9,27 %, portées par les communautés immigrées accédant à des produits de spécialité indisponibles localement. La part du marché européen des aliments et boissons halal attribuée aux ventes numériques reste à un chiffre mais se développe rapidement à mesure que les innovations en chaîne du froid permettent la livraison de viande fraîche dans des emballages recyclables isolés. Les algorithmes des places de marché mettent en avant les produits halal lorsque les utilisateurs recherchent par étiquettes éthiques telles que « bien-être animal » ou « durable », élargissant encore la portée. Les modèles hybrides physique-numérique, notamment Carrefour Drive et le service de livraison à domicile de Rewe, brouillent les frontières entre canaux, garantissant que la courbe en ligne continue de s'accentuer.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

Début 2025, la France domine le marché européen des aliments et boissons halal avec une part de 18,95 % et cinq mois consécutifs de croissance des volumes. La marque historique Isla Délice élargit ses offres axées sur la santé, notamment le chorizo sans nitrites et le pain sans alcool, tandis que les centres urbains comme Paris et Lyon intègrent des rayons halal avec des données de chaîne d'approvisionnement vérifiées par QR pour répondre aux préoccupations d'étiquetage. Bien que les discussions gouvernementales sur les restrictions d'abattage sans étourdissement se poursuivent, la capacité d'abattage nationale reste inchangée, préservant les avantages de l'approvisionnement local. L'Allemagne, soutenue par une population musulmane de 6,6 millions de personnes, anticipe une croissance du marché de 12,44 milliards USD en 2022 à 18,97 milliards USD d'ici 2032. L'acquisition de Gürkan par Isla Délice renforce son portefeuille de produits premium, tandis qu'Aldi explore des gammes halal en édition limitée. Cependant, les restrictions judiciaires sur l'abattage rituel accroissent la dépendance aux importations en provenance de Pologne et d'Irlande, et les défis de certification persistent malgré les pilotes de chaîne de blocs en Bavière visant à améliorer la transparence.

Les Pays-Bas s'accélèrent grâce à une logistique avancée et un soutien réglementaire à la certification harmonisée, tirant parti de l'infrastructure portuaire alimentaire de Rotterdam pour livrer des viandes halal réfrigérées aux marchés scandinaves en 24 heures. L'acceptation des audits numériques par les régulateurs néerlandais réduit les délais procéduraux, tandis que le Royaume-Uni maintient une croissance régulière avec un taux annuel composé supérieur à 5 %, porté par les engagements des détaillants envers des gammes halal permanentes et 1,7 milliard GBP de dépenses annuelles. L'Europe de l'Est, bien qu'encore émergente, est appelée à croître à mesure que les flux migratoires élargissent les populations musulmanes locales et que le commerce électronique comble les lacunes en densité de magasins.

Paysage concurrentiel

Le marché européen des aliments et boissons halal présente une fragmentation modérée, avec un score de concentration de 4. Les acteurs mondiaux comme Nestlé, Mars et Ferrero certifient des produits grand public tels que KitKat, Pringles et Nutella via des chaînes d'approvisionnement établies, combinant offres halal et conventionnelles. Des transformateurs comme Isla Délice et la division halal de Danish Crown renforcent la confiance grâce à une supervision de l'abattage à source unique et à des endorsements d'autorités religieuses. La structure à double voie permet aux acteurs de niche de se développer rapidement en externalisant des fonctions telles que la logistique en chaîne du froid et le marketing numérique. Les consolidations stratégiques s'accélèrent, comme en témoigne l'acquisition de Kellanova par Mars pour 35,9 milliards USD en 2024, qui pourrait stimuler l'innovation dans les snacks halal, et l'acquisition de Gürkan par Isla Délice en janvier 2025, portant son nombre de références à plus de 250 et renforçant sa présence sur le marché premium de la boucherie en Allemagne.

La technologie devient un facteur de différenciation essentiel. Carrefour utilise des portails fournisseurs par chaîne de blocs pour des vérifications d'authenticité instantanées, commercialisées auprès des consommateurs via des codes QR sur les emballages, tandis que OneAgrix attire les transformateurs avec des modèles d'abonnement à plusieurs niveaux similaires au logiciel en tant que service. Les incidents de fraude, tels que le scandale de faux halal à Cardiff, poussent les détaillants et les restaurateurs à adopter des mesures de transparence, récompensant les premiers acteurs avec le statut de fournisseur privilégié. Les entreprises qui n'investissent pas dans la transparence risquent d'être déréférencées des chaînes de supermarchés, affaiblissant leur position concurrentielle.

Leaders du secteur européen des aliments et boissons halal

Nestlé SA

Isla Délice

Ferrero International

Danish Crown

Mars Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Le groupe Isla Délice a acquis Gürkan, une entreprise premium de viande halal basée en Allemagne, obtenant ainsi une entrée sur le marché halal allemand. Grâce à cette acquisition, Isla Délice peut désormais proposer plus de 250 produits halal, incluant des articles exclusifs qui n'étaient pas accessibles dans les points de vente halal allemands auparavant.

- Janvier 2025 : La société française d'aliments halal Isla Délice a acquis le producteur allemand de viande halal Gürkan, marquant une expansion significative sur le marché allemand.

- Décembre 2024 : Deli Halal, basée au Kansas et connue pour ses produits de viande et de fromage certifiés halal, a lancé une nouvelle gamme de charcuteries tranchées certifiées halal. Ces produits sont désormais disponibles dans les grandes chaînes de supermarchés, notamment Giant Food Stores et Stop & Shop Supermarkets, couvrant la Nouvelle-Angleterre et une grande partie de la côte Est.

Périmètre du rapport sur le marché européen des aliments et boissons halal

Le terme halal désigne ce qui est licite et permis selon les directives islamiques pour la production et la fabrication de produits alimentaires et de boissons. Le marché européen des aliments et boissons halal est segmenté par type de produit en aliments halal, boissons halal et compléments halal. Sur la base du canal de distribution, le marché est segmenté en hypermarchés/supermarchés, magasins spécialisés, épiceries de proximité et autres canaux de distribution. Cette étude analyse également des régions telles que le Royaume-Uni, l'Allemagne, la France, l'Italie, l'Espagne, la Russie et le reste de l'Europe. Le rapport propose la taille du marché et la valeur prévisionnelle (millions USD) pour tous les segments susmentionnés.

| Aliments halal | Produits carnés |

| Produits de boulangerie | |

| Produits laitiers | |

| Confiserie | |

| Plats préparés et sauces | |

| Autres aliments halal | |

| Boissons halal | |

| Compléments halal |

| Supermarchés / Hypermarchés |

| Épiceries de proximité |

| Magasins halal spécialisés et boucheries |

| Commerce en ligne et places de marché |

| Restauration hors domicile (HoReCa) |

| Allemagne |

| Royaume-Uni |

| France |

| Espagne |

| Italie |

| Russie |

| Pays-Bas |

| Belgique |

| Reste de l'Europe |

| Par type de produit | Aliments halal | Produits carnés |

| Produits de boulangerie | ||

| Produits laitiers | ||

| Confiserie | ||

| Plats préparés et sauces | ||

| Autres aliments halal | ||

| Boissons halal | ||

| Compléments halal | ||

| Par canal de distribution | Supermarchés / Hypermarchés | |

| Épiceries de proximité | ||

| Magasins halal spécialisés et boucheries | ||

| Commerce en ligne et places de marché | ||

| Restauration hors domicile (HoReCa) | ||

| Par pays | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Pays-Bas | ||

| Belgique | ||

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la valorisation actuelle du marché européen des aliments et boissons halal ?

Le marché est valorisé à 93,0 milliards USD en 2025 et devrait atteindre 134,96 milliards USD d'ici 2030.

Quel pays détient la plus grande part dans les ventes halal européennes ?

La France est en tête avec 18,95 % de la valeur totale, soutenue par 5,7 millions de résidents musulmans et des systèmes de certification matures.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les compléments halal affichent le CAGR prévisionnel le plus élevé à 8,74 % à mesure que les tendances bien-être croisent les besoins alimentaires religieux.

À quelle vitesse les canaux en ligne se développent-ils ?

Les plateformes numériques enregistrent un CAGR de 9,27 %, alimenté par les livraisons transfrontalières de viandes de spécialité et l'amélioration de la logistique en chaîne du froid.

Dernière mise à jour de la page le: