Taille et parts du marché européen des produits de la mer

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 85.31 Milliards de dollars |

| Taille du Marché (2026) | 88.21 Milliards de dollars |

| Taille du Marché (2031) | 114.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.29% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des produits de la mer par Mordor Intelligence

La taille du marché européen des produits de la mer est projetée à 85,31 milliards USD en 2025, 88,21 milliards USD en 2026, et devrait atteindre 114,15 milliards USD d'ici 2031, avec un TCAC de 5,29 % sur la période 2026-2031. Cette progression découle du renforcement des règles de traçabilité de l'Union européenne, de l'expansion rapide des aliments aquacoles à base d'algues qui réduisent les coûts d'intrants, et des améliorations de la chaîne du froid qui ont ramené les pertes urbaines en dessous de 2 %. Un pivot structurel vers l'aquaculture protège désormais les transformateurs des fluctuations des quotas de pêche sauvage, tandis que les exigences d'étiquetage carbone incitent les détaillants à privilégier les unités de gestion des stocks certifiées écologiques. Parallèlement, les ménages actifs stimulent la demande de formats à valeur ajoutée prêts à consommer, et les plateformes de commerce électronique captent des ventes supplémentaires grâce à des fenêtres de livraison réfrigérée de 90 minutes. Les investissements dans des sites de production offshore, souvent co-localisés avec des parcs éoliens, élargissent les options d'approvisionnement géographique et allègent les contraintes d'espace côtier.

Points clés du rapport

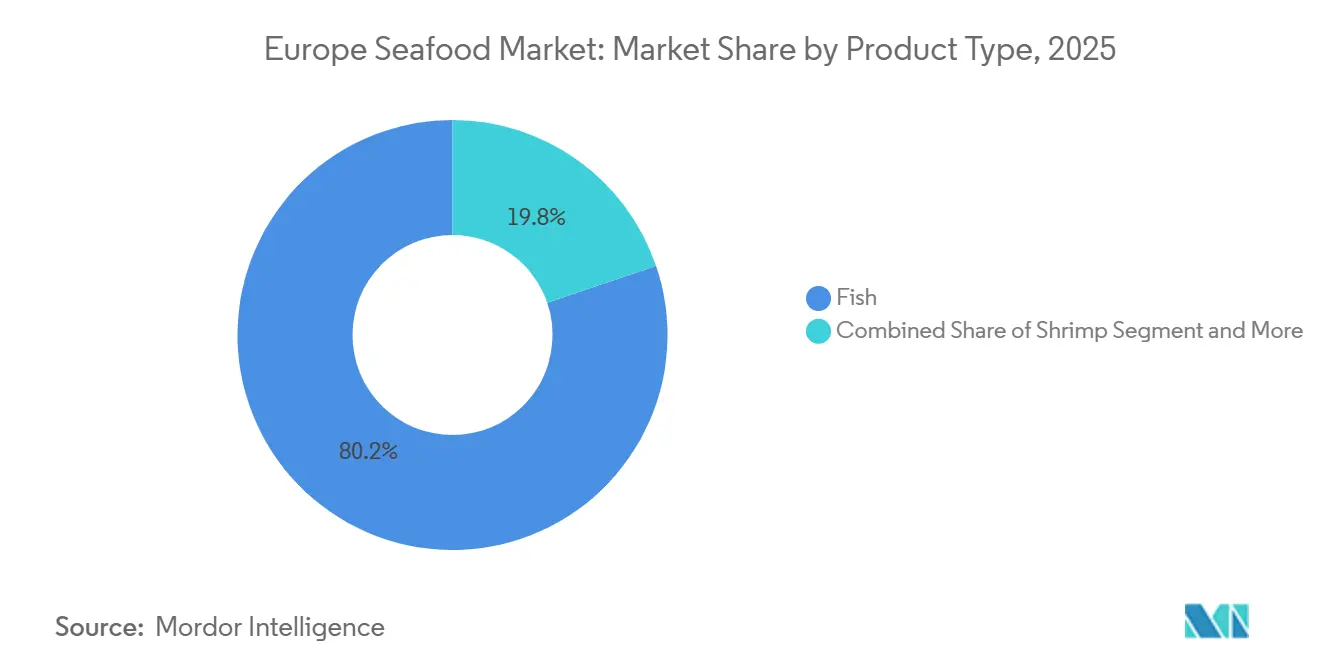

- Par type, le poisson représentait 80,21 % de la part du marché européen des produits de la mer en 2025, tandis que les crevettes devraient progresser à un TCAC de 6,32 % jusqu'en 2031.

- Par source, l'aquaculture représentait 78,25 % de la taille du marché européen des produits de la mer en 2025 et devrait croître à un TCAC de 6,95 % jusqu'en 2031.

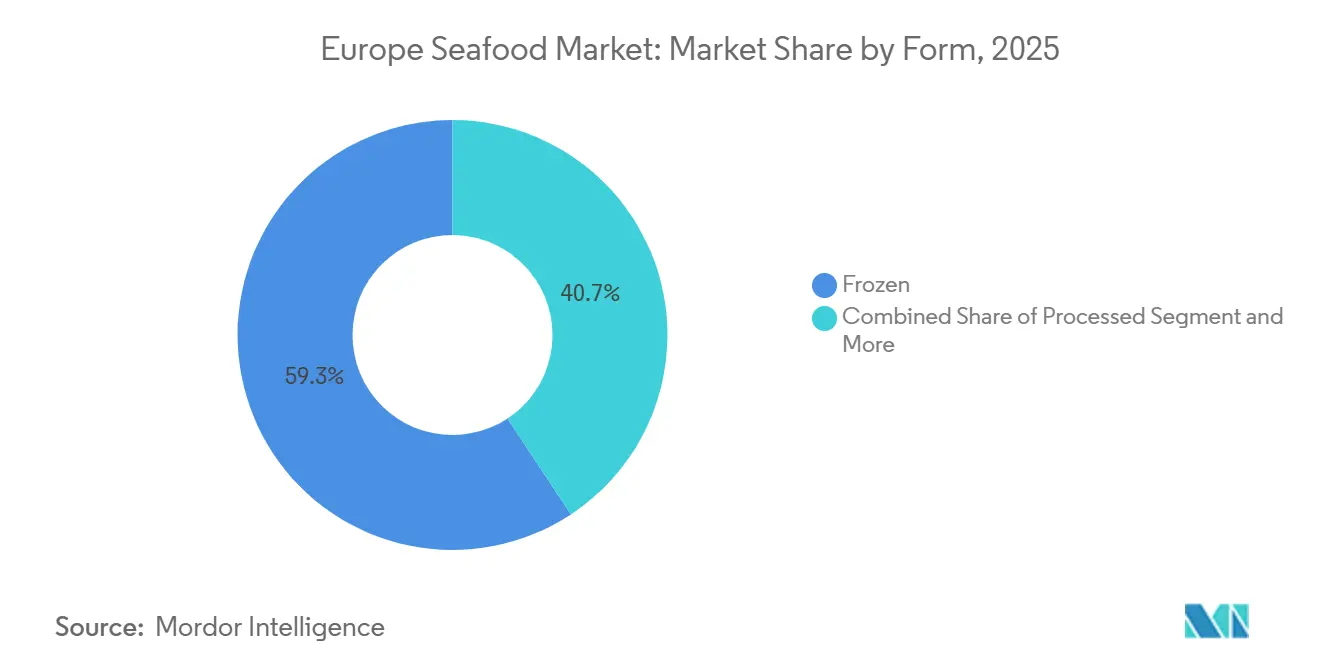

- Par forme, les formats surgelés détenaient une part de 59,28 % en 2025, tandis que les produits de la mer transformés progressent à un TCAC de 7,05 % sur la période 2026-2031.

- Par canal de distribution, les supermarchés et hypermarchés ont capté 48,22 % des revenus en 2025, mais le commerce en ligne connaît la croissance la plus rapide avec un TCAC de 7,45 %.

- Par géographie, l'Espagne détenait 23,58 % de part en 2025, tandis que l'Allemagne devrait progresser à un TCAC de 6,68 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des produits de la mer

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution des préférences des consommateurs vers des régimes riches en protéines | +0.8% | Allemagne, Royaume-Uni, France, Pays-Bas | Moyen terme (2-4 ans) |

| Expansion de la chaîne du froid et des capacités logistiques | +1.1% | Paneuropéen, concentré dans les corridors urbains d'Allemagne, de France et du Royaume-Uni | Court terme (≤ 2 ans) |

| Programmes de durabilité et de traçabilité financés par l'UE | +0.7% | Tous les États membres de l'UE, menés par l'Espagne, la France et les Pays-Bas | Long terme (≥ 4 ans) |

| Demande croissante de repas à base de produits de la mer pratiques | +0.9% | Royaume-Uni, Allemagne, France, Belgique | Moyen terme (2-4 ans) |

| Essor des intrants aquacoles à base d'algues réduisant les coûts d'alimentation | +0.6% | Pays nordiques (Norvège, Danemark), Pays-Bas | Long terme (≥ 4 ans) |

| Libéralisation des licences d'aquaculture offshore dans les pays nordiques | +0.5% | Norvège, Danemark, Suède | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Évolution des préférences des consommateurs vers des régimes riches en protéines

Les objectifs d'apport en protéines ont augmenté dans toute l'Europe du Nord, l'Allemagne enregistrant une hausse de 9,3 % en glissement annuel de la consommation de produits de la mer par habitant, atteignant 14,1 kilogrammes en 2025, sous l'effet de recommandations diététiques préconisant 2 à 3 portions hebdomadaires de poisson pour la santé cardiovasculaire, selon Eurostat[1]Source : Eurostat, « Production agricole — Bétail et viande », ec.europa.eu. Ce changement est particulièrement marqué chez les consommateurs âgés de 45 à 65 ans, qui substituent la viande rouge par des espèces riches en oméga-3 telles que le saumon et le maquereau, en réponse aux campagnes de santé nationales. Le Service national de santé du Royaume-Uni a mis à jour son Guide Eatwell en 2024 pour faire passer les produits de la mer du statut « optionnel » à « essentiel » en matière de protéines, entraînant une hausse de 12 % des ventes de poisson réfrigéré en supermarchés. Les détaillants réagissent en élargissant l'espace en rayon pour les filets portion avec peau, qui simplifient la préparation des repas, un format qui a capté 18 % des ventes de poisson frais en 2025. La tendance est renforcée par les marques de nutrition sportive qui incorporent des protéines de poisson hydrolysées dans des poudres et des barres, ciblant un segment qui valorise la biodisponibilité par rapport aux alternatives végétales.

Expansion de la chaîne du froid et des capacités logistiques

L'infrastructure de la chaîne du froid en Europe a atteint une valorisation de 25,6 milliards USD en 2024 et devrait atteindre 42,8 milliards USD d'ici 2030, les produits de la mer représentant 34 % du volume de fret réfrigéré. Les investissements dans des installations de surgélation rapide et des plateformes de distribution à température contrôlée ont ramené les taux de pertes en dessous de 2 % dans les corridors urbains, permettant aux détaillants de proposer une plus grande variété d'espèces sans érosion des marges. Metro AG en Allemagne a mis en service 4 nouveaux centres de stockage frigorifique en 2025, chacun équipé de capteurs IoT surveillant les écarts de température en temps réel, réduisant les sinistres d'assurance de 27 %. Le port de Rotterdam aux Pays-Bas a étendu son terminal de produits de la mer de 22 000 mètres carrés en 2024, se positionnant comme la principale porte d'entrée pour le saumon norvégien et la morue islandaise à destination de l'Europe du Sud. Les innovations en matière de livraison du dernier kilomètre, notamment les camionnettes réfrigérées électriques déployées par Ocado et Picnic, ont réduit les délais de livraison à moins de 90 minutes à Amsterdam et Berlin, faisant des produits de la mer frais une option viable en semaine pour les ménages pressés.

Programmes de durabilité et de traçabilité financés par l'UE

La Commission européenne a alloué 180 millions EUR (195 millions USD) en 2024-2025 à des initiatives de traçabilité basées sur la blockchain, notamment SEA-TRACES et FishEUTrust, qui couvrent désormais 14 États membres et suivent 68 % du saumon d'élevage et 52 % du thon sauvage du navire au point de vente[2]Source : Commission européenne, « Traçabilité et étiquetage en aquaculture », ec.europa.eu. Ces plateformes ont réduit les incidents d'étiquetage frauduleux de 31 % en 2025, s'attaquant à un problème de fraude persistant où des espèces moins chères étaient substituées à des variétés premium. L'organisation de réglementation des pêches d'Espagne (FROM) a rendu obligatoire l'étiquetage par code QR pour tous les produits de la mer vendus à Madrid et Barcelone à compter de janvier 2025, permettant aux consommateurs de vérifier en quelques secondes les dates de capture, les identifiants des navires et les certifications de durabilité. La conformité aux normes du Marine Stewardship Council (MSC) et de l'Aquaculture Stewardship Council (ASC) est devenue une exigence de facto pour l'accès au marché, des détaillants tels que Carrefour et Tesco ayant retiré les unités de gestion des stocks non certifiées en 2024. L'Initiative FAIRR a rapporté que 78 % des investisseurs européens dans les produits de la mer intègrent désormais des critères environnementaux, sociaux et de gouvernance (ESG), contre 54 % en 2023, signalant que l'allocation du capital est de plus en plus liée à l'infrastructure de traçabilité.

Demande croissante de repas à base de produits de la mer pratiques

Les formats prêts à consommer et pré-marinés ont capté 23 % du segment transformé en 2025, reflétant un changement structurel vers des solutions repas nécessitant moins de 10 minutes de préparation. Young's Seafood, basée au Royaume-Uni, a lancé 8 nouvelles unités de gestion des stocks panées et enrobées en 2025, ciblant les ménages où les deux adultes travaillent à temps plein et où le temps de cuisine est limité à moins de 30 minutes par soirée. Les packs de saumon fumé avec plateaux de service intégrés ont progressé de 14 % en glissement annuel en Allemagne, portés par la demande d'options de petit-déjeuner riches en protéines s'inscrivant dans des régimes de jeûne intermittent. Nomad Foods, maison mère de Birds Eye et Iglo, a rapporté que ses ventes de bâtonnets de poisson surgelés en France et en Belgique ont augmenté de 9 % en 2025, soutenues par un marketing nostalgique qui positionne le produit comme un incontournable familial. Les opérateurs de restauration collective, notamment Compass Group et Sodexo, ont élargi leurs offres de produits de la mer dans les cantines d'entreprise, les bols de saumon grillé et le thon façon poké devenant les articles les plus vendus en Allemagne et aux Pays-Bas. La tendance à la praticité est encore amplifiée par les emballages individuels qui réduisent le gaspillage alimentaire, une priorité pour les millennials urbains qui accordent de l'importance à la durabilité autant qu'à la rapidité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des débarquements de la pêche de capture | -0.6% | Espagne, France, Royaume-Uni, Pologne | Court terme (≤ 2 ans) |

| Quotas tarifaires stricts à l'importation sur les crevettes asiatiques | -0.4% | Allemagne, France, Pays-Bas, Belgique | Moyen terme (2-4 ans) |

| Étiquetage carbone décourageant les produits à forte empreinte | -0.5% | Royaume-Uni, Allemagne, France, Pays-Bas | Long terme (≥ 4 ans) |

| Conflits croissants d'utilisation de l'espace maritime avec l'éolien offshore | -0.3% | Nations de la mer du Nord (Royaume-Uni, Pays-Bas, Allemagne, Danemark) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des débarquements de la pêche de capture

Les volumes de pêche sauvage européenne ont diminué de 3,2 % en glissement annuel en 2025, les stocks de cabillaud et d'églefin de l'Atlantique Nord tombant en dessous des seuils de rendement maximal durable fixés par le Conseil international pour l'exploration de la mer (CIEM), selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture[3]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, « Production mondiale de produits de base », FAO, fao.org. La flotte galicienne espagnole, qui représente 22 % de la production nationale de produits de la mer, a signalé une baisse de 9 % des débarquements en raison de températures marines plus élevées qui ont déplacé les schémas de migration du maquereau et de la sardine vers le nord. Le total admissible des captures (TAC) du Royaume-Uni pour la plie de mer du Nord a été réduit de 15 % en 2025, obligeant les transformateurs à s'approvisionner auprès de fournisseurs islandais et féroïens avec une prime de prix de 12 à 18 % du gouvernement britannique. Le quota de hareng baltique de la Pologne a été réduit de 20 % en 2024 en vertu du Règlement UE 2024/1185, contraignant l'approvisionnement des opérations de mise en conserve qui dépendent de volumes prévisibles. La volatilité liée au climat aggrave le défi, les événements météorologiques extrêmes ayant perturbé 14 % des jours de pêche dans l'Atlantique Nord en 2025, selon les données d'Eurostat. Les transformateurs atténuent le risque en concluant des contrats pluriannuels avec des fournisseurs aquacoles, mais cette stratégie alourdit les besoins en fonds de roulement et réduit la flexibilité opérationnelle.

Quotas tarifaires stricts à l'importation sur les crevettes asiatiques

Le quota tarifaire de l'UE pour les crevettes vietnamiennes s'élève à 3 592 tonnes par an en vertu du Règlement 2020/760, les importations au-delà de ce seuil étant soumises à un droit ad valorem de 12 % qui augmente les coûts à l'arrivée de 2,20 à 2,80 EUR par kilogramme (2,38 à 3,03 USD). L'Allemagne, qui a importé 18 400 tonnes de crevettes d'eau chaude en 2025, s'approvisionne à 64 % au Vietnam et en Thaïlande, ce qui la rend particulièrement exposée aux contraintes de quota qui obligent les acheteurs soit à absorber une compression des marges, soit à répercuter les coûts sur les détaillants selon Eurostat. Carrefour en France et Ahold Delhaize aux Pays-Bas ont répondu en augmentant leurs achats de crevettes d'eau froide en provenance de Norvège et d'Islande, mais ces espèces commandent une prime de prix de 30 % et manquent de la polyvalence des variétés tropicales dans les formulations de plats préparés. Le hub de transformation de crevettes de Belgique à Ostende a vu son débit baisser de 7 % en 2025, l'inflation des coûts induite par les tarifs ayant érodé la compétitivité face aux transformateurs britanniques et suisses opérant en dehors de l'union douanière de l'UE. L'Alliance européenne des pêches a fait pression pour une expansion des quotas, mais les négociations avec les blocs commerciaux de l'ASEAN restent bloquées sur des conditions d'accès réciproque au marché, laissant les importateurs dans un état d'incertitude prolongé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les crevettes dépassent les catégories traditionnelles

De 2026 à 2031, les crevettes devraient atteindre le TCAC le plus élevé de 6,32 %, portées par la popularité des espèces d'eau froide issues des fermes nordiques et la demande croissante de crevettes précuites avec queue dans les marchés de détail allemand et français. En 2025, le poisson représentait 80,21 % de la part de marché, soutenu par des espèces clés telles que le saumon, le thon et le lieu d'Alaska. Cependant, sa croissance est confrontée à des défis liés aux fluctuations d'approvisionnement dues aux quotas et au déclin de l'intérêt des consommateurs pour les préparations de poisson traditionnelles. Le saumon continue de dominer en volume, bénéficiant des réformes de licences offshore de la Norvège en 2024, qui ont introduit 13 nouveaux sites, chacun avec une capacité de production annuelle de 3 000 à 5 000 tonnes. Le thon rencontre des obstacles liés aux initiatives d'étiquetage carbone, les variétés pêchées à la ligne gagnant la préférence sur les méthodes à la senne coulissante, qui ont un impact environnemental plus élevé. Le lieu d'Alaska, un incontournable des produits panés, a maintenu une demande stable au Royaume-Uni et en Allemagne, où les bâtonnets de poisson et les burgers représentaient 11 % des ventes de produits de la mer surgelés en 2025.

Le tilapia reste un produit de niche en Europe, principalement importé de fermes égyptiennes et indonésiennes, mais sa saveur douce limite son attrait sur les marchés où les consommateurs privilégient la teneur en oméga-3 et le goût distinctif. Les autres catégories de produits de la mer, notamment les céphalopodes comme le calmar et la pieuvre et les bivalves tels que les moules et les huîtres, ont connu une croissance modeste, soutenue par les traditions culinaires méditerranéennes en Espagne et en Italie. En 2025, les fermes mytilicoles galiciennes d'Espagne ont produit 250 000 tonnes, dont 68 % consommées sur le marché intérieur et le reste exporté vers la France et le Portugal. Bien que la récolte intensive en main-d'œuvre et les problèmes d'évolutivité freinent la croissance, les innovations dans les systèmes de culture sur cordes améliorent le rendement par hectare. La demande croissante de crevettes reflète un changement plus large vers des options premium riches en protéines qui s'alignent sur les tendances de praticité. Les crevettes précuites, par exemple, s'intègrent facilement dans les salades, les pâtes et les sautés sans nécessiter de décongélation.

Par source : la domination de l'aquaculture se renforce

En 2025, l'aquaculture détenait une part de marché dominante de 78,25 % et devrait croître à un TCAC de 6,95 % jusqu'en 2031. Cette croissance met en évidence un changement notable par rapport à la pêche de capture, de plus en plus affectée par les réductions de quotas et les défis liés au climat. Actuellement, le saumon, les crevettes et le bar d'élevage représentent 82 % de la consommation de poisson en Europe, la Norvège, l'Écosse et la Grèce étant en tête de la production. L'expansion du segment est soutenue par des innovations en matière d'alimentation, telles que les huiles à base d'algues de Veramaris, qui réduisent les coûts de 18 à 22 % et diminuent la dépendance aux poissons fourragers sauvages. En 2024, les pays nordiques ont assoupli les réglementations sur les licences offshore, ajoutant 13 nouveaux sites en eaux plus profondes. Ces sites présentent une pression pathologique 40 % plus faible par rapport aux fjords abrités, améliorant les taux de survie et la qualité des filets, comme le rapporte la Direction norvégienne des pêches. De plus, les essais de co-localisation du Danemark, qui combinent l'élevage de moules et d'algues avec des parcs éoliens offshore, ont créé des sources de revenus doubles et amélioré la durabilité environnementale. Ce modèle est désormais expérimenté par l'Allemagne et les Pays-Bas.

Bien que les volumes de pêche sauvage soient en déclin, elle reste vitale pour les espèces premium comme le cabillaud de l'Atlantique Nord, l'églefin et le maquereau, appréciés pour leur goût et leur texture supérieurs. La flotte galicienne espagnole, qui a débarqué 220 000 tonnes en 2025, approvisionne les restaurants haut de gamme et les détaillants spécialisés, où la provenance et la saisonnalité sont des facteurs d'achat clés. Cependant, l'approvisionnement est contraint par les réductions de TAC mises en œuvre par le CIEM pour restaurer les stocks surexploités. Par exemple, les quotas de plie de mer du Nord ont été réduits de 15 % en 2025, tandis que les quotas de hareng baltique ont été réduits de 20 % en 2024. Pour relever ces défis, les transformateurs mélangent des intrants sauvages et d'élevage, une stratégie qui maintient l'équité de la marque tout en atténuant les risques de la chaîne d'approvisionnement. D'ici 2031, les sources d'élevage devraient dominer, représentant plus de 85 % de l'approvisionnement européen en produits de la mer. Ce changement est porté par l'évolutivité, la stabilité des coûts et la conformité aux mandats de durabilité définis dans les règles de taxonomie de l'UE.

Par forme : les formats transformés gagnent du terrain

Les produits de la mer transformés, notamment fumés, panés et prêts à consommer, devraient croître à un TCAC de 7,05 % de 2026 à 2031, ce qui en fait le segment de forme à la croissance la plus rapide. Cette croissance est portée par les ménages actifs qui recherchent des solutions repas pouvant être préparées en moins de 10 minutes. Les formats surgelés représentaient une part de marché de 59,28 % en 2025, soutenus par des investissements dans la chaîne du froid qui ont réduit les taux de pertes en dessous de 2 %. Ces avancées ont permis aux détaillants de proposer une plus grande variété d'espèces sans compromettre les marges. En 2025, Metro AG en Allemagne et Ahold Delhaize aux Pays-Bas ont élargi leurs assortiments de produits de la mer surgelés de 18 %, introduisant des emballages portion conçus pour minimiser le gaspillage alimentaire et répondre aux besoins des ménages d'une personne. Les produits de la mer frais et réfrigérés, bien que commandant des prix premium, font face à des défis logistiques en Europe du Sud et de l'Est, où l'infrastructure de la chaîne du froid est 30 à 40 % moins dense par rapport aux marchés du Nord. L'Espagne et l'Italie s'appuient sur des livraisons quotidiennes depuis des hubs côtiers, un modèle qui augmente les coûts de distribution et limite la couverture géographique.

Les produits de la mer en conserve, un format traditionnel, ont maintenu une demande stable en Espagne et au Portugal, où le thon et les sardines restent des incontournables du garde-manger. Cependant, la croissance est limitée car les consommateurs plus jeunes préfèrent de plus en plus les alternatives surgelées et transformées qui offrent plus de variété. La croissance du segment transformé est alimentée par des innovations telles que les filets de cabillaud panés de Young's Seafood avec sachets d'assaisonnement intégrés, qui ont capté 12 % du marché britannique du poisson surgelé en 2025. Nomad Foods a rapporté une augmentation de 9 % en glissement annuel des ventes de ses bâtonnets de poisson Birds Eye en France et en Belgique, portée par un marketing nostalgique et des programmes de déjeuners scolaires qui positionnent le produit comme une source de protéines pratique. Le saumon fumé, un produit à haute marge, a progressé de 14 % en Allemagne, porté par sa popularité en tant qu'option de petit-déjeuner riche en protéines s'inscrivant dans les tendances du jeûne intermittent. L'évolution du segment des formes met en évidence un changement plus large du secteur vers des produits à valeur ajoutée, qui offrent des marges plus élevées et réduisent la dépendance à la tarification des matières premières — une stratégie essentielle pour les transformateurs gérant des coûts de matières premières volatils.

Par canal de distribution : les supermarchés et hypermarchés dominent, tandis que le commerce en ligne progresse fortement

Le commerce en ligne devrait croître à un TCAC de 7,45 % de 2026 à 2031, le taux le plus rapide parmi les canaux de distribution, les innovations de la chaîne du froid permettant une livraison fiable de produits de la mer frais et surgelés dans des fenêtres de 90 minutes dans les corridors urbains. Les supermarchés et hypermarchés détenaient une part de 48,22 % en 2025, ancrés par leur capacité à offrir une inspection tactile et une disponibilité immédiate, mais leur croissance ralentit à mesure que les plateformes de commerce électronique captent la demande incrémentale selon Eurostat. Picnic en Allemagne et Crisp aux Pays-Bas ont déployé des camionnettes réfrigérées électriques en 2025, réduisant les émissions du dernier kilomètre de 60 % et positionnant les produits de la mer comme une option viable en semaine pour les ménages pressés. Le partenariat d'Ocado avec Morrisons au Royaume-Uni a permis la livraison le jour même de saumon frais et de cabillaud à 78 % des codes postaux, entraînant une hausse de 22 % des ventes en ligne de produits de la mer en 2025.

Les épiceries de proximité, bien que détenant une part modeste, servent de canaux d'appoint essentiels dans les zones urbaines où les consommateurs achètent des emballages individuels de saumon fumé ou de crevettes précuites pour une consommation immédiate. Carrefour Express en Belgique et Monoprix en France ont élargi leurs assortiments de produits de la mer réfrigérés de 16 % en 2025, ciblant les navetteurs qui privilégient la rapidité à la variété. Les autres canaux, notamment les opérateurs de restauration collective et les modèles de vente directe aux consommateurs, gagnent du terrain, Compass Group et Sodexo rapportant que les bols de saumon grillé sont devenus les articles les plus vendus dans les cantines d'entreprise en Allemagne et aux Pays-Bas en 2025. La trajectoire du canal en ligne suggère que d'ici 2031, le commerce électronique représentera plus de 20 % de la distribution européenne de produits de la mer, porté par des modèles d'abonnement, des recommandations personnalisées et une intégration transparente avec les plateformes de kits repas qui réduisent la fatigue décisionnelle des consommateurs naviguant dans des assortiments de vente au détail encombrés.

Analyse géographique

En 2025, l'Espagne détenait une part dominante de 23,58 % du marché européen des produits de la mer, soutenue par ses flottes atlantiques et méditerranéennes capturant 220 000 tonnes de pêche sauvage et une aquaculture mytilicole florissante. Les initiatives d'étiquetage par code QR à Madrid et Barcelone ont réduit les fraudes à l'étiquetage de 31 %, renforçant la confiance des consommateurs. Cependant, la hausse des températures de l'eau a entraîné une baisse de 9 % des débarquements de maquereau et de sardine, nécessitant des importations plus coûteuses en provenance du Maroc et du Portugal.

L'Allemagne devrait connaître la croissance la plus rapide, avec un TCAC projeté de 6,68 % jusqu'en 2031. Cette progression est alimentée par une consommation par habitant de 14,1 kilogrammes en 2025 et des améliorations de la chaîne du froid à l'échelle nationale, réduisant les pertes à moins de 2 % dans les grandes villes. Les Pays-Bas, la France et le Royaume-Uni détiennent des parts de marché à deux chiffres. Le terminal récemment agrandi de Rotterdam distribue désormais le saumon norvégien et la morue islandaise dans toute l'Europe du Sud. Pendant ce temps, la décision de Carrefour de retirer les unités de gestion des stocks non certifiées MSC a renforcé l'approvisionnement certifié en France.

L'Italie affiche la consommation de produits de la mer par habitant la plus élevée d'Europe à 28 kilogrammes, avec un accent significatif sur ses régions côtières et ses traditions culinaires méditerranéennes. La Russie, la Belgique et la Pologne représentent collectivement environ 20 % de la valeur des produits de la mer de la région. Cependant, les réductions de quotas de hareng en Pologne et les hausses de prix des crevettes dues aux tarifs en Belgique freinent leur dynamique. Les producteurs nordiques non membres de l'UE, principalement la Norvège et l'Islande, complètent le tableau, fournissant à la fois du saumon d'élevage et du poisson blanc sauvage aux marchés paneuropéens.

Paysage concurrentiel

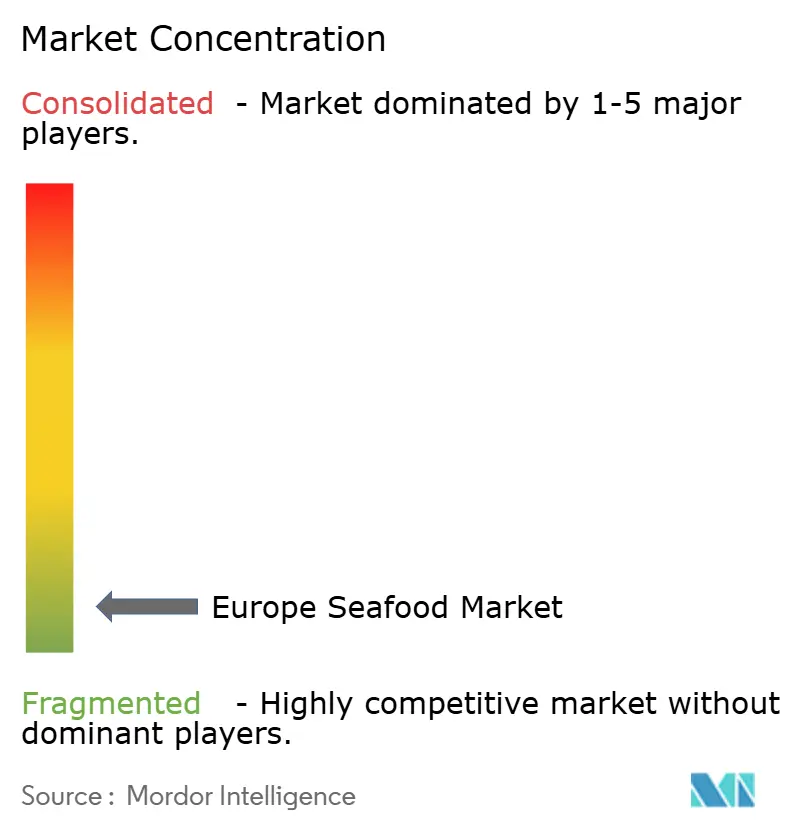

La concurrence reste modérément fragmentée, les 20 premières entreprises représentant collectivement environ la moitié des revenus du secteur. Mowi, Leroy Seafood et SalMar ont intégré des usines d'alimentation, des écloseries et des usines de transformation dans leurs opérations. Cette approche leur permet de répondre rapidement aux objectifs d'étiquetage carbone tout en capturant des marges à différentes étapes. Pendant ce temps, Thai Union exploite un approvisionnement mondial pour fournir des articles de marque comme John West, et Birds Eye et Iglo de Nomad Foods dominent les rayons surgelés en Allemagne et en Belgique.

La technologie de traçabilité devient rapidement une exigence standard. Des programmes comme SEA-TRACES et FishEUTrust ont réduit la fraude de 31 % en 2025, permettant aux transformateurs d'obtenir des prix premium pour les produits à provenance vérifiée. L'Ocean Farm 1 de SalMar a démontré la faisabilité de l'élevage en pleine mer avec un taux de survie de 94 %, inspirant des projets similaires. Des startups de vente directe aux consommateurs telles que Ode et The Fish Society contournent les détaillants traditionnels, offrant une livraison en 24 heures et séduisant les consommateurs plus jeunes qui privilégient la transparence.

La croissance des projets éoliens offshore pousse les entreprises aquacoles à négocier des corridors d'utilisation partagée. Les opérateurs disposant d'une solide expertise réglementaire et de ressources en capital importantes sont mieux positionnés pour en bénéficier. Les investisseurs resserrent leurs critères ESG, reflétés dans un taux d'inclusion de 78 % en 2025, orientant les fonds vers les entreprises adoptant des régimes à base d'algues et une logistique bas carbone. Dans ce contexte, des acquisitions comme l'achat par Leroy d'une participation de 60 % dans la division poisson blanc de Nueva Pescanova mettent en évidence un virage vers l'intégration verticale et la diversification régionale.

Leaders du secteur européen des produits de la mer

Mowi ASA

Nomad Foods Ltd

Royal Greenland AS

Grieg Seafood ASA

Austevoll Seafood ASA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Big Akwa a annoncé la construction d'une ferme piscicole terrestre de 6 000 tonnes métriques pour la truite en Suède, représentant un investissement significatif dans la technologie aquacole durable et démontrant une confiance croissante dans les systèmes d'élevage terrestre européens.

- Juin 2025 : Nordic Fish a acquis Kalaneuvos pour étendre ses opérations en mer Baltique et diversifier son portefeuille d'espèces, en tirant parti des pratiques de pêche durable de la Finlande et des capacités de transformation avancées pour servir les marchés croissants d'Europe du Nord.

- Janvier 2025 : Mowi ASA a finalisé l'acquisition de Nova Sea pour 625 millions EUR, élargissant sa capacité de salmoniculture en Norvège et renforçant sa position de premier producteur intégré de produits de la mer en Europe grâce à une échelle de production accrue et une efficacité opérationnelle améliorée.

Périmètre du rapport sur le marché européen des produits de la mer

Le marché européen des produits de la mer est segmenté par type en poisson, crevettes et autres produits de la mer. Le poisson est lui-même segmenté en saumon, thon, lieu d'Alaska, tilapia et autres. Par source, le marché est segmenté en aquaculture et pêche sauvage. Par forme, le marché est segmenté en frais/réfrigéré, surgelé, en conserve et transformé. Par canaux de distribution, le marché est segmenté en supermarchés et hypermarchés, épiceries de proximité, boutiques en ligne et autres canaux de distribution. Par géographie, le marché est segmenté en Royaume-Uni, Allemagne, France, Espagne, Pays-Bas, Italie, Russie, Belgique, Pologne et reste de l'Europe. La taille du marché a été calculée en valeur en USD pour tous les segments mentionnés ci-dessus.

| Poisson | Saumon |

| Thon | |

| Lieu d'Alaska | |

| Tilapia | |

| Autres | |

| Crevettes | |

| Autres produits de la mer (céphalopodes, bivalves, etc.) |

| Aquaculture |

| Pêche sauvage |

| Frais/Réfrigéré |

| En conserve |

| Surgelé |

| Transformé (fumé, pané, prêt à consommer) |

| Supermarchés et hypermarchés |

| Épiceries de proximité |

| Commerce en ligne |

| Autres |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Pays-Bas |

| Italie |

| Russie |

| Belgique |

| Pologne |

| Reste de l'Europe |

| Par type | Poisson | Saumon |

| Thon | ||

| Lieu d'Alaska | ||

| Tilapia | ||

| Autres | ||

| Crevettes | ||

| Autres produits de la mer (céphalopodes, bivalves, etc.) | ||

| Par source | Aquaculture | |

| Pêche sauvage | ||

| Par forme | Frais/Réfrigéré | |

| En conserve | ||

| Surgelé | ||

| Transformé (fumé, pané, prêt à consommer) | ||

| Canal de distribution | Supermarchés et hypermarchés | |

| Épiceries de proximité | ||

| Commerce en ligne | ||

| Autres | ||

| Par géographie | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Italie | ||

| Russie | ||

| Belgique | ||

| Pologne | ||

| Reste de l'Europe |

Définition du marché

- Produits de la mer surgelés / en conserve - Les produits de la mer surgelés sont des produits dont la température moyenne est réduite à -18 °C ou moins pour préserver la qualité intrinsèque du poisson frais. Ils sont ensuite conservés à une température de -18 °C ou moins pour maintenir leur durée de conservation.

- Produits de la mer transformés - Les produits de la mer transformés sont ceux qui ont été traités, salés, marinés, séchés, mis en saumure, fermentés ou fumés pour la consommation humaine.

- Produits de la mer - Il comprend les espèces marines pouvant être consommées, notamment les poissons et les crustacés.

- Crevettes - Les crevettes sont des crustacés nageurs. Elles ont de longs muscles abdominaux élancés et de longues antennes.

| Mot-clé | Définition |

|---|---|

| A5 | Il s'agit d'un système japonais de classification du bœuf. Le « A » signifie que le rendement de la carcasse est le plus élevé possible et la note numérique est liée au persillage du bœuf, à la couleur et à la brillance de la chair, à sa texture et à sa couleur, à son lustre et à la qualité du gras. A5 est la note la plus élevée que le bœuf wagyu puisse obtenir. |

| Abattoir | C'est un autre nom pour un abattoir et désigne le local utilisé pour ou en relation avec l'abattage d'animaux dont la viande est destinée à la consommation humaine. |

| Maladie de nécrose hépatopancréatique aiguë (MNHA) | C'est une maladie qui affecte les crevettes et se caractérise par une mortalité élevée, atteignant dans de nombreux cas 100 % dans les 30 à 35 jours suivant le peuplement des étangs d'élevage. |

| Peste porcine africaine (PPA) | C'est une maladie virale hautement contagieuse des porcs causée par un virus à ADN double brin de la famille des Asfarviridae. |

| Thon germon | C'est l'une des plus petites espèces de thon, présente dans six stocks distincts connus dans le monde dans les océans Atlantique, Pacifique et Indien, ainsi qu'en mer Méditerranée. |

| Bœuf Angus | C'est du bœuf issu d'une race bovine spécifique originaire d'Écosse. Il nécessite une certification de l'Association américaine Angus pour recevoir le label de qualité « Certified Angus Beef ». |

| Bacon | C'est de la viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Black Angus | C'est du bœuf issu d'une race de vaches à robe noire sans cornes. |

| Bologne | C'est une saucisse italienne fumée à base de viande, généralement de grande taille et fabriquée à partir de porc, de bœuf ou de veau. |

| Encéphalopathie spongiforme bovine (ESB) | C'est un trouble neurologique progressif des bovins résultant d'une infection par un agent transmissible inhabituel appelé prion. |

| Bratwurst | Désigne un type de saucisse allemande à base de porc, de bœuf ou de veau. |

| BRC | Consortium britannique du commerce de détail |

| Poitrine | C'est une coupe de viande provenant de la poitrine ou de la partie inférieure de la poitrine du bœuf ou du veau. La poitrine de bœuf est l'une des neuf coupes primaires du bœuf. |

| Poulet de chair | Désigne tout poulet (Gallus domesticus) élevé et engraissé spécifiquement pour la production de viande. |

| Boisseau | C'est une unité de mesure pour les céréales et les légumineuses. 1 boisseau = 27,216 kg. |

| Carcasse | Désigne le corps habillé d'un animal de boucherie dont les bouchers découpent la viande. |

| ACIA | Agence canadienne d'inspection des aliments |

| Filet de poulet | Désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Steak de paleron | Désigne une coupe de bœuf faisant partie du paleron, qui est une grande section de viande provenant de l'épaule d'une vache. |

| Corned-beef | Désigne de la poitrine de bœuf saumurée et bouillie, généralement servie froide. |

| CWT | Également connu sous le nom de quintal, c'est une unité de mesure utilisée pour définir la quantité de viande. 1 CWT = 50,80 kg. |

| Pilon | Désigne une cuisse de poulet sans le haut de cuisse. |

| EFSA | Autorité européenne de sécurité des aliments |

| ERS | Service de recherche économique de l'USDA |

| Brebis | C'est une brebis adulte. |

| FDA | Administration américaine des denrées alimentaires et des médicaments |

| Filet mignon | C'est une coupe de viande prélevée à l'extrémité la plus fine du filet. |

| Steak de flanc | C'est une coupe de steak de bœuf prélevée sur le flanc, situé en avant du quartier arrière d'une vache. |

| Restauration collective | Désigne la partie de l'industrie alimentaire qui comprend les entreprises, institutions et sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les opérations de restauration et de nombreux autres formats. |

| Fourrage | Désigne l'alimentation animale. |

| Jarret avant | C'est la partie supérieure de la patte avant des bovins. |

| Saucisse de Francfort | Également connue sous le nom de frankfurter ou Würstchen, c'est un type de saucisse fumée très assaisonnée populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection et de sécurité alimentaire |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde |

| Gésier | Désigne un organe présent dans le tube digestif des oiseaux. Il est également appelé l'estomac mécanique d'un oiseau. |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | C'est du bœuf issu de bovins nourris avec un régime supplémenté en soja, maïs et autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | C'est du bœuf issu de bovins qui n'ont été nourris qu'à l'herbe. |

| Jambon | Désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, restaurants et cafés |

| Viande séchée | C'est de la viande maigre parée qui a été découpée en lanières et séchée (déshydratée) pour prévenir la détérioration. |

| Bœuf de Kobé | C'est du bœuf wagyu spécifiquement issu de la race Kuroge Washu de vaches au Japon. Pour être classifié comme bœuf de Kobé, la vache doit être née, élevée et abattue dans la préfecture de Hyōgo dans la ville de Kobé au Japon. |

| Saucisse de foie | C'est un type de saucisse allemande à base de foie de bœuf ou de porc. |

| Longe | Désigne les flancs entre les côtes inférieures et le bassin, et la partie inférieure du dos d'une vache. |

| Mortadelle | C'est une grande saucisse italienne ou charcuterie à base de porc finement haché ou moulu traité à la chaleur, qui incorpore au moins 15 % de petits cubes de graisse de porc. |

| Pastrami | Désigne du bœuf fumé très assaisonné, généralement servi en fines tranches. |

| Pepperoni | C'est une variété américaine de salami épicé à base de viande séchée. |

| Plat de côtes | Désigne une coupe de quartier avant prélevée sur le ventre d'une vache, juste en dessous de la côte. |

| Syndrome reproducteur et respiratoire porcin (SRRP) | C'est une maladie survenant chez les porcs provoquant une défaillance reproductive en fin de gestation et une pneumonie sévère chez les porcelets nouveau-nés. |

| Coupes primaires | Désigne les principales sections de la carcasse. |

| Quorn | C'est un produit de substitut de viande préparé à partir de mycoprotéine comme ingrédient, dans lequel la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis est ajustée en texture et pressée sous diverses formes. |

| Prêt à cuire | Désigne les produits alimentaires qui comprennent tous les ingrédients, où une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à consommer | Désigne un produit alimentaire préparé ou cuit à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| Emballage rétort | C'est un procédé d'emballage aseptique des aliments dans lequel les aliments sont conditionnés dans une poche ou une boîte métallique, scellés, puis chauffés à des températures extrêmement élevées, rendant le produit commercialement stérile. |

| Steak rond | Désigne un steak de bœuf provenant de la cuisse arrière de la vache. |

| Steak de rumsteck | Désigne une coupe de bœuf issue de la division entre la cuisse et l'échine. |

| Salami | C'est une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | C'est un produit carné à base de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée et qui est généralement ensuite fourrée dans un boyau. |

| Coquille Saint-Jacques | C'est un coquillage comestible qui est un mollusque à coquille nervurée en deux parties. |

| Seitan | C'est un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Borne en libre-service | Désigne un système de point de vente à commande autonome par lequel les clients passent et paient leurs propres commandes aux bornes, permettant un service totalement sans contact et sans friction. |

| Aloyau | C'est une coupe de bœuf provenant des parties inférieures et latérales du dos d'une vache. |

| Surimi | C'est une pâte fabriquée à partir de poisson désossé. |

| Filet | Désigne une coupe de bœuf constituée de l'ensemble du muscle du filet d'une vache. |

| Crevette tigrée | Désigne une grande variété de crevettes des océans Indien et Pacifique. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| Crevette vannamei | Désigne des crevettes et gambas tropicales élevées dans des zones proches de l'équateur, généralement le long des côtes dans des bassins artificiels. |

| Bœuf wagyu | C'est du bœuf issu de l'une des quatre souches d'une race de bovins japonais noirs ou rouges appréciés pour leur viande très persillée. |

| Zoosanitaire | Désigne la propreté des animaux ou des produits d'origine animale. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour obtenir une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.