Taille et part du marché des probiotiques en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

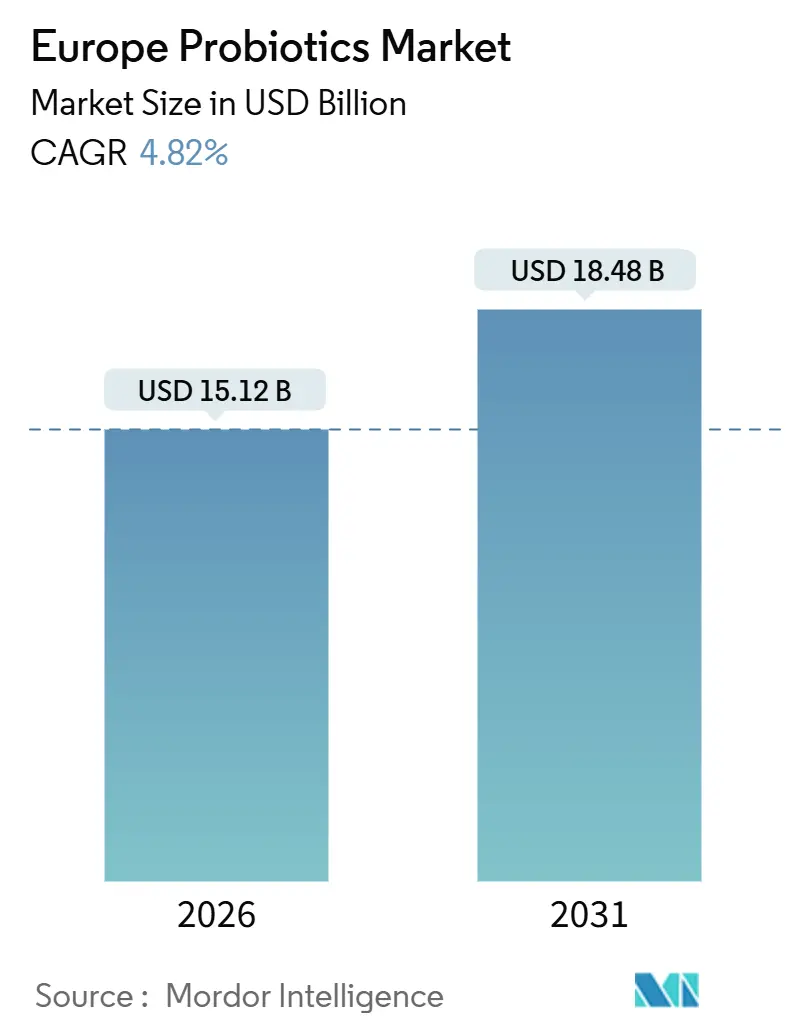

| Taille du Marché (2026) | 15.12 Milliards de dollars |

| Taille du Marché (2031) | 18.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.82% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des probiotiques en Europe par Mordor Intelligence

Le marché des aliments probiotiques en Europe s'est établi à 15,12 milliards USD en 2026 et devrait atteindre 18,48 milliards USD d'ici 2031, avec une expansion à un TCAC de 4,82 %. Cette catégorie mature repose désormais sur une sélection de souches fondée sur des données scientifiques, des dossiers de sécurité plus rigoureux et une communication consommateur plus précise, plutôt que sur des promotions à grande échelle. La demande reste ancrée dans les produits laitiers fermentés traditionnels, mais l'innovation ciblée dans les compléments alimentaires et les aliments stables à température ambiante élargit la pénétration auprès de différentes tranches d'âge et occasions de consommation. Les principaux fournisseurs tirent parti de bibliothèques de souches consolidées et d'une solide maîtrise réglementaire pour conserver leur pouvoir de concession de licences, tandis que les détaillants adoptent des stratégies de marque propre pour protéger leurs marges. Les canaux en ligne, les conseils des pharmaciens et la sensibilisation croissante à la santé préventive soutiennent ensemble des gains de volume réguliers et encouragent les formats premium promettant des résultats cliniquement documentés.

Principaux enseignements du rapport

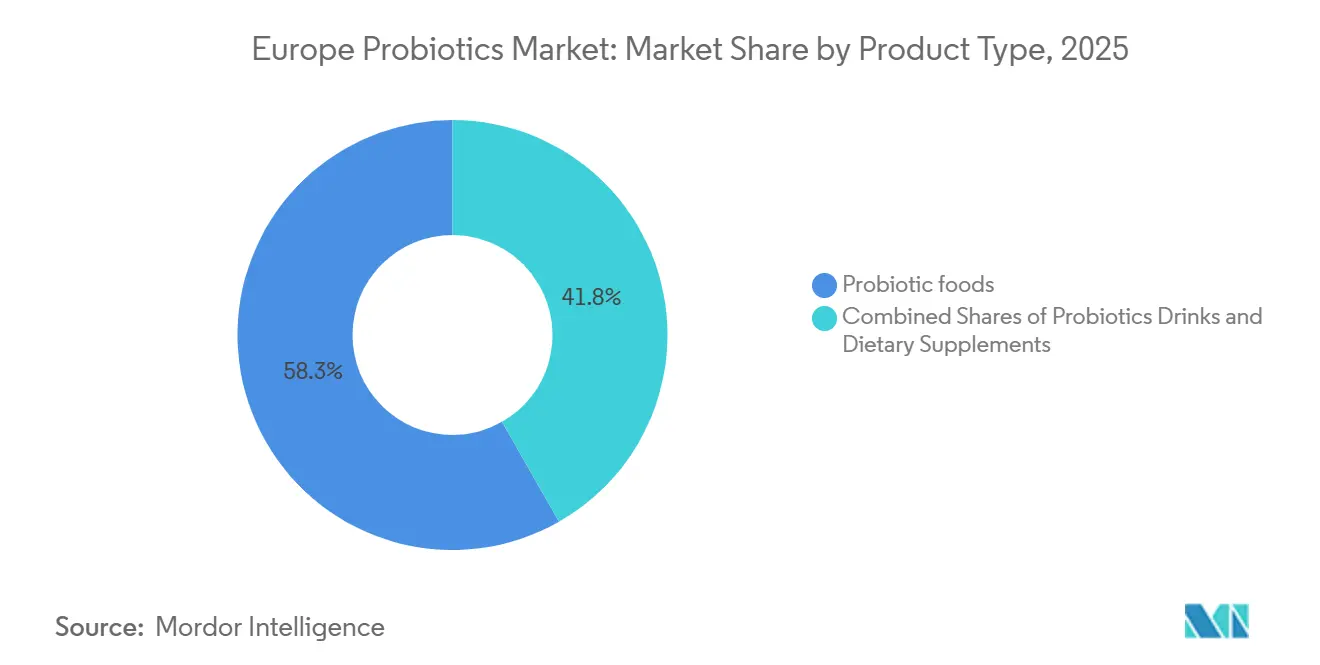

- Par type de produit, les aliments probiotiques ont représenté 58,25 % du chiffre d'affaires en 2025, tandis que les compléments alimentaires progressent à un TCAC de 6,28 % jusqu'en 2031.

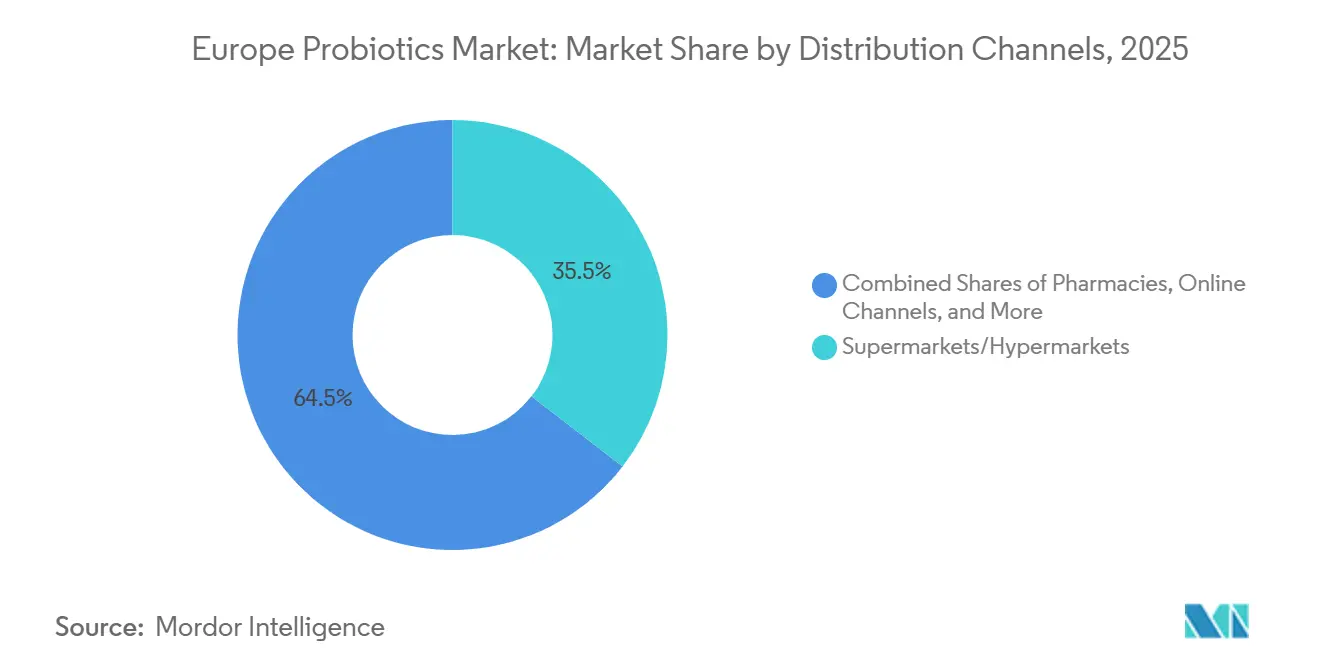

- Par canal de distribution, les supermarchés et hypermarchés ont dominé avec 35,48 % des ventes en 2025 ; les pharmacies et parapharmacies devraient enregistrer le TCAC le plus élevé, à 5,68 %.

- Par zone géographique, le Royaume-Uni a représenté 52,31 % du chiffre d'affaires en 2025, tandis que l'Allemagne devrait croître à un TCAC de 6,38 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des probiotiques en Europe

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Intérêt croissant des consommateurs pour le microbiote intestinal en faveur de l'immunité, de la digestion et du bien-être mental | +1.2% | Mondial, avec la plus forte adoption au Royaume-Uni, en Allemagne et aux Pays-Bas | Moyen terme (2-4 ans) |

| Forte consommation de probiotiques à base de produits laitiers | +0.9% | France, Italie, Espagne, Allemagne (traditions de produits laitiers fermentés) | Long terme (≥ 4 ans) |

| Transition vers les aliments et boissons fonctionnels | +0.8% | Royaume-Uni, Allemagne, Pays-Bas, pays nordiques | Moyen terme (2-4 ans) |

| Prévalence croissante des maladies liées au mode de vie, comme l'obésité et les troubles digestifs | +0.7% | Mondial, avec une incidence élevée au Royaume-Uni, en Allemagne et en Espagne | Long terme (≥ 4 ans) |

| Solide infrastructure de distribution, incluant les supermarchés et le commerce électronique | +0.6% | Royaume-Uni, Allemagne, France, Pays-Bas (réseaux de distribution matures) | Court terme (≤ 2 ans) |

| Affinité culturelle pour les aliments fermentés | +0.5% | France, Italie, Espagne, Grèce (régions du régime méditerranéen) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intérêt croissant des consommateurs pour le microbiote intestinal en faveur de l'immunité, de la digestion et du bien-être mental

Les recherches sur l'axe intestin-cerveau ont redéfini les probiotiques, les faisant passer de simples aides digestives à des interventions aux bénéfices multi-systémiques. Des études évaluées par des pairs ont associé des souches probiotiques spécifiques à une réduction de l'anxiété, à une amélioration des performances cognitives et au renforcement de la fonction immunitaire. Une méta-analyse publiée en 2024 dans la revue Nutrients a révélé que les souches de Lactobacillus et de Bifidobacterium influencent la production de cytokines et la synthèse des acides gras à chaîne courte. Ces mécanismes sont essentiels pour l'immunité des muqueuses et la disponibilité des précurseurs de neurotransmetteurs. Ce corpus de preuves croissant façonne le comportement des consommateurs : 25 % des adultes au Royaume-Uni consomment désormais régulièrement des boissons probiotiques, ce chiffre atteignant 39 % chez les personnes âgées de 55 ans et plus, une tranche démographique axée sur des stratégies de santé préventive, selon YouGov UK 2025. La convergence des discours sur le bien-être mental et la santé immunitaire, alimentée par une sensibilisation accrue à la santé dans l'ère post-pandémique, positionne l'optimisation du microbiote intestinal comme un moteur de croissance clé. Cette tendance est particulièrement marquée sur les marchés où les systèmes de santé encouragent la nutrition préventive. Cependant, l'absence d'allégations approuvées par l'Autorité européenne de sécurité des aliments (EFSA) pour les effets psychobiotiques ou immunomodulateurs restreint le langage marketing. Par conséquent, les marques s'appuient sur des messages indirects et des synthèses cliniques de tiers plutôt que sur des allégations directes figurant sur l'emballage.

Forte consommation de probiotiques à base de produits laitiers

Les produits laitiers fermentés occupent une place importante dans les régimes alimentaires européens, alliant tradition et bénéfices fonctionnels qui existaient bien avant la science probiotique moderne. Selon les données longitudinales de l'Étude prospective européenne sur le cancer et la nutrition, la consommation de yaourt dans les populations méditerranéennes est associée à une réduction de 24 % du risque de fracture de la hanche, chaque portion de 200 grammes étant associée à une diminution de 10 à 15 % de l'incidence des fractures. Les participants italiens appartenant au groupe de consommation de yaourt la plus élevée, soit environ 85 à 98 grammes par jour, ont présenté un risque de cancer colorectal inférieur de 35 %. Les chercheurs attribuent ce bénéfice aux effets combinés du calcium, des protéines et des cultures vivantes, plutôt qu'aux seuls probiotiques. Ces données épidémiologiques renforcent la confiance des consommateurs dans les produits laitiers, même si les alternatives végétales gagnent du terrain. La France, l'Italie et l'Espagne dominent collectivement le marché des produits laitiers fermentés, portées par le succès commercial des yaourts de marque et des fromages frais, perçus comme intrinsèquement sains. Cependant, les fabricants sont confrontés au défi de convertir cette préférence culturelle en produits fonctionnels à prix premium sans aliéner les consommateurs soucieux des coûts qui considèrent le yaourt comme un aliment quotidien plutôt que comme un complément premium.

Transition vers les aliments et boissons fonctionnels

Les consommateurs européens montrent une volonté croissante de payer davantage pour des aliments offrant des bénéfices santé au-delà de la nutrition de base. Une enquête YouGov menée en 2025 a indiqué que 58 % des répondants au Royaume-Uni privilégient les ingrédients naturels ou biologiques lors de l'achat d'aliments et de boissons. Cette préférence s'étend également aux produits du quotidien tels que les céréales de petit-déjeuner, les barres de céréales et le kombucha qui intègrent des probiotiques. Par conséquent, les fournisseurs de probiotiques élargissent leur offre, passant des produits laitiers réfrigérés traditionnels aux catégories stables à température ambiante. Ils utilisent des technologies de microencapsulation pour protéger les cultures vivantes lors de la cuisson et prolonger la durée de conservation. En Allemagne et aux Pays-Bas, les produits de boulangerie et les céréales de petit-déjeuner enrichis en probiotiques gagnent du terrain, portés par l'adhésion des consommateurs aux allégations fonctionnelles étayées scientifiquement. Le marché des boissons fonctionnelles, qui inclut les boissons à base de produits laitiers comme le kéfir et les alternatives non laitières telles que les smoothies probiotiques à base d'avoine, attire des investissements en capital-risque et stimule l'innovation en matière de marques propres. Les détaillants considèrent de plus en plus ce segment comme un secteur de croissance rentable. Cependant, la croissance des aliments fonctionnels est limitée par les approbations d'allégations restrictives de l'Autorité européenne de sécurité des aliments (EFSA)[1]Source : EFSA, "Réglementation des allégations de santé et soumissions probiotiques," Journal de l'EFSA, efsa.onlinelibrary.wiley.com. Ces limitations empêchent les marques de mettre en avant des bénéfices spécifiques, rendant plus difficile la différenciation de leurs produits par rapport aux offres conventionnelles.

Prévalence croissante des maladies liées au mode de vie, comme l'obésité et les troubles digestifs

Alors que le diabète de type 2, les maladies inflammatoires de l'intestin et les pathologies liées à l'obésité deviennent plus répandues, cliniciens et responsables de santé publique se tournent vers des interventions diététiques visant à remodeler le microbiote intestinal. De nombreuses méta-analyses ont établi un lien entre la consommation régulière de yaourt et un risque réduit de développer un diabète de type 2. Par ailleurs, des études mécanistiques, telles que soulignées dans BMC Medicine, indiquent que certaines souches probiotiques peuvent améliorer la sensibilité à l'insuline et réduire l'inflammation systémique. En juin 2025, 22 % des adultes au Royaume-Uni ont exprimé des préoccupations quant à l'accessibilité financière des aliments, mettant en lumière le conflit entre les objectifs de santé et les réalités financières. Ce contexte a stimulé une demande d'options probiotiques abordables. Il s'agit notamment de yaourts enrichis et de compléments alimentaires de marque distributeur offrant des bénéfices santé sans prix exorbitant. En Allemagne, le secteur pharmaceutique a généré environ 173 millions USD de ventes de probiotiques ciblant les troubles digestifs. Cela souligne une tendance plus large dans le secteur de la santé, où les probiotiques en vente libre sont couramment recommandés pour des affections comme le syndrome du côlon irritable et la diarrhée liée aux antibiotiques, comme le note l'Office fédéral de la protection des consommateurs et de la sécurité alimentaire. La demande de probiotiques est particulièrement prononcée chez les populations vieillissantes, où les défis liés à la polypharmacie et aux effets secondaires gastro-intestinaux rendent ces personnes plus réceptives aux solutions probiotiques étayées scientifiquement.

Analyse de l'impact des freins*

| Freins | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Coût élevé de la recherche et du développement | -0.8% | Mondial, avec une pression aiguë sur les fournisseurs d'ingrédients de petite et moyenne taille | Long terme (≥ 4 ans) |

| Concurrence des produits de santé alternatifs | -0.6% | Royaume-Uni, Allemagne, Pays-Bas (marchés de compléments alimentaires matures) | Moyen terme (2-4 ans) |

| Manque de sensibilisation des consommateurs dans certaines régions | -0.5% | Pologne, Russie, reste de l'Europe (marchés d'Europe de l'Est et périphériques) | Moyen terme (2-4 ans) |

| Défis réglementaires et restrictions sur les allégations de produits | -0.7% | À l'échelle de l'UE, régi par l'Autorité européenne de sécurité des aliments ; application nationale fragmentée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la recherche et du développement

L'introduction d'une nouvelle souche probiotique sur le marché européen nécessite des investissements pluriannuels significatifs en matière de caractérisation des souches, de documentation sur la sécurité et d'essais contrôlés randomisés conformes aux normes strictes de l'Autorité européenne de sécurité des aliments. Ce processus réglementaire avantage les fournisseurs d'ingrédients multinationales, tels que Novonesis et DSM-Firmenich, qui peuvent répartir les coûts de recherche et développement sur leurs opérations mondiales et exploiter leurs bibliothèques de souches existantes. En revanche, les acteurs de plus petite taille sont confrontés à un choix difficile : soit concéder des licences sur des souches établies, ce qui réduit les marges en raison des redevances, soit investir dans le développement de souches propriétaires, une démarche à haut risque aux retours incertains. La fusion de novembre 2024 entre Chr. Hansen et Novozymes donnant naissance à Novonesis illustre l'importance accordée par le secteur à l'échelle. À la suite de cette consolidation, Novonesis détient désormais le catalogue de souches le plus vaste et l'expertise réglementaire la plus complète du secteur. Les marques ciblant des marchés de niche, tels que les probiotiques pédiatriques ou les psychobiotiques, font face à des défis supplémentaires. Sans capacité à formuler des allégations directes, elles doivent s'appuyer sur le marketing indirect et les recommandations de tiers, ce qui augmente considérablement les coûts d'acquisition de clients.

Concurrence des produits de santé alternatifs

Les prébiotiques, postbiotiques et synbiotiques gagnent en reconnaissance en tant qu'alternatives scientifiquement validées répondant à certains des défis réglementaires et de formulation associés aux probiotiques vivants. Les prébiotiques, qui sont des fibres non digestibles favorisant sélectivement les bactéries intestinales bénéfiques, disposent d'allégations approuvées par l'Autorité européenne de sécurité des aliments pour la santé digestive. Ils éliminent la nécessité de la réfrigération ou des tests de viabilité, simplifiant les processus de chaîne d'approvisionnement et prolongeant la durée de conservation. Les postbiotiques, constitués de métabolites et de fragments cellulaires issus de la fermentation probiotique, émergent comme une option stable et résistante à la chaleur pour les aliments fonctionnels. Les premières études cliniques suggèrent que leurs effets immunomodulateurs sont comparables à ceux des cultures vivantes. Les synbiotiques, qui combinent prébiotiques et probiotiques dans une formulation unique, attirent les consommateurs à la recherche de solutions globales pour la santé intestinale, mais font face aux mêmes limitations d'allégations que les probiotiques seuls. Cette dynamique concurrentielle est visible dans les assortiments de vente au détail, où la gamme de produits pour la santé digestive s'est élargie pour inclure divers mécanismes, réduisant la visibilité et les taux d'essai des références probiotiques traditionnelles. Pour justifier une tarification premium par rapport aux alternatives prébiotiques ou postbiotiques, les marques doivent mettre en avant les résultats cliniques propres à chaque souche et innover avec des formats tels que des gommes à mâcher ou des comprimés effervescents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les compléments alimentaires dépassent les produits laitiers traditionnels

En 2025, les aliments probiotiques en Europe ont représenté une part de marché de 58,25 %, principalement portée par la large disponibilité du yaourt, des produits laitiers fermentés et des céréales de petit-déjeuner enrichis dans les points de vente au détail. Le yaourt reste la sous-catégorie dominante, soutenu par des années de confiance des consommateurs et une allégation exclusive approuvée par l'Autorité européenne de sécurité des aliments (EFSA) reliant ses cultures à une meilleure digestion du lactose. En Allemagne et aux Pays-Bas, les produits de boulangerie et les céréales de petit-déjeuner enrichis en probiotiques élargissent leur présence. Les technologies de microencapsulation permettent à ces produits de maintenir une stabilité à température ambiante, de résister aux températures de cuisson et d'atteindre des durées de conservation plus longues. Les préparations pour nourrissons et les aliments pour bébés contenant des souches probiotiques comme Bifidobacterium lactis font l'objet d'évaluations de sécurité rigoureuses de la part de l'Autorité européenne de sécurité des aliments, exigeant des fabricants qu'ils fournissent des données de sécurité spécifiques aux souches pour les populations vulnérables. Si ce processus réglementaire ralentit l'innovation, il crée également une barrière à l'entrée significative pour les produits approuvés. Les en-cas et confiseries, tels que les gommes probiotiques et le chocolat, gagnent du terrain auprès des consommateurs plus jeunes et stimulent les essais, bien que leurs allégations de santé restent limitées en raison de l'absence d'assertions approuvées.

Les compléments alimentaires constituent le segment à la croissance la plus rapide, avec un TCAC projeté de 6,28 % jusqu'en 2031. Cette croissance est soutenue par le modèle de distribution centré sur les pharmacies en Allemagne et par l'intérêt croissant des consommateurs pour des solutions ciblées de santé intestinale. En 2025, les compléments probiotiques destinés à la santé digestive ont généré 173 millions USD de ventes, représentant environ 8 % du marché des compléments en pharmacie et progressant à 7 % par an, selon l'Office fédéral de la protection des consommateurs et de la sécurité alimentaire[2]Source : Office fédéral de la protection des consommateurs et de la sécurité alimentaire, "Données sur le marché des compléments alimentaires en Allemagne," bvl.bund.de. Les innovations dans les formats tels que les gélules à libération retardée, les comprimés effervescents et les formulations à souche unique à haute concentration en UFC permettent aux marques de pratiquer des prix premium et de se différencier par des preuves cliniques. Les boissons probiotiques, qui incluent des options à base de produits laitiers comme le kéfir et des alternatives non laitières telles que les boissons à base d'avoine et de noix de coco, occupent une position de niche. Les options non laitières gagnent en popularité auprès des consommateurs intolérants au lactose et véganes, mais représentent toujours une part plus faible du volume global. La transition vers les compléments alimentaires reflète une tendance plus large des consommateurs qui considèrent de plus en plus la santé intestinale comme un axe thérapeutique proactif, privilégiant les gélules recommandées par les pharmaciens aux produits laitiers réfrigérés traditionnels.

Par canal de distribution : la pharmacie gagne du terrain

En 2025, les supermarchés et hypermarchés ont représenté 35,48 % de la valeur du marché, portés par leur forte fréquentation et leurs nombreuses activités promotionnelles. Cependant, des seuils de marge serrés et une concurrence intense des marques propres limitent leur croissance globale. À l'inverse, les pharmacies et parapharmacies offrent crédibilité et conseil personnalisé, ce qui séduit les consommateurs confrontés à des problèmes sensibles tels que les troubles digestifs ou immunitaires. Ce canal affiche le TCAC le plus élevé, à 5,68 % jusqu'en 2031, et représente déjà une part significative du chiffre d'affaires des compléments alimentaires en Allemagne.

Les pharmaciens jouent un rôle crucial en validant la sélection des souches, en recommandant des dosages et en conseillant sur les durées d'utilisation. Leur expertise comble efficacement le vide laissé par l'Autorité européenne de sécurité des aliments, qui n'a pas encore autorisé d'allégations de bénéfices explicites. Dans le même temps, les plateformes en ligne capitalisent sur ce vide consultatif en proposant des consultations de télé-pharmaciens, des réapprovisionnements par abonnement et des synthèses d'essais détaillées pour renforcer la confiance des consommateurs. Alors que les chaînes de supermarchés rationalisent leurs références et se tournent vers des produits à marque propre moins coûteux, les probiotiques thérapeutiques à haute marge se déplacent de plus en plus vers les circuits professionnels. Cette transition renforce non seulement la part des pharmacies sur le marché des aliments probiotiques en Europe, mais consolide également leur influence sur les stratégies de formulation des marques.

Analyse géographique

En 2025, le Royaume-Uni a représenté 52,31 % du chiffre d'affaires régional, soutenu par des marques bien établies telles que Yakult, Actimel et Biomel. Ces marques ont bâti des décennies de fidélité des consommateurs grâce à des messages cohérents et une large disponibilité en distribution. Une enquête YouGov menée en 2025 a révélé que 25 % des adultes au Royaume-Uni consomment régulièrement des boissons probiotiques, ce chiffre augmentant à 39 % chez les personnes âgées de 55 ans et plus, une tranche démographique qui accorde la priorité à la santé digestive et au soutien immunitaire. Cependant, le marché britannique est confronté à des défis économiques : en juin 2025, 22 % des adultes ont exprimé des préoccupations quant à l'accessibilité financière des aliments, ce qui pourrait limiter l'adoption de produits probiotiques à prix premium. La confiance envers l'Agence des normes alimentaires (FSA) reste élevée, oscillant entre 64 et 66 %, offrant une base réglementaire pour de futures approbations d'allégations de santé[3]Source : Agence des normes alimentaires, "Confiance des consommateurs et perceptions de la sécurité alimentaire 2025," food.gov.uk. Néanmoins, l'alignement de l'Agence des normes alimentaires sur les normes de l'Autorité européenne de sécurité des aliments restreint la portée de l'innovation en matière d'allégations.

Avec une pénétration des supermarchés de 65 % et des ventes en ligne de 18 %, l'infrastructure de distribution mature du Royaume-Uni constitue un terrain d'essai idéal pour des innovations telles que les en-cas probiotiques stables à température ambiante et les services de compléments alimentaires par abonnement. L'Allemagne devrait atteindre le taux de croissance le plus élevé parmi les principales zones géographiques, avec un TCAC de 6,38 % jusqu'en 2031. Cette croissance est portée par un modèle de distribution centré sur les pharmacies et une préférence culturelle pour la supplémentation fondée sur des preuves. La prédominance des pharmacies apporte une caution clinique implicite et soutient la tarification premium, les consommateurs percevant les produits recommandés par les pharmaciens comme plus fiables que les alternatives disponibles en supermarché.

Le cadre réglementaire allemand, géré par l'Office fédéral de la protection des consommateurs et de la sécurité alimentaire, impose des normes de qualité strictes. Ces normes élèvent les barrières à l'entrée mais renforcent également la confiance des consommateurs. La France, l'Italie et l'Espagne détiennent collectivement une part significative de la consommation de produits laitiers fermentés. Par exemple, la consommation de yaourt en Italie est associée à un risque de cancer colorectal inférieur de 35 %, renforçant les bénéfices santé de cette catégorie. En revanche, la Russie, les Pays-Bas et la Pologne affichent une consommation de probiotiques par habitant plus faible en raison d'une sensibilisation limitée et d'une sensibilité aux prix. Cependant, l'intérêt croissant pour la santé préventive et le développement de l'infrastructure de distribution indiquent un potentiel de croissance à moyen terme. La catégorie « reste de l'Europe » regroupe des marchés diversifiés aux environnements réglementaires et niveaux de sensibilisation des consommateurs variables. Ces différences nécessitent des stratégies localisées qui équilibrent les messages cliniques et l'accessibilité financière.

Paysage réglementaire

Les probiotiques en Europe sont régis par des règles européennes de sécurité alimentaire et d'allégations, l'Autorité européenne de sécurité des aliments (EFSA) fournissant les avis scientifiques qui sous-tendent la stratégie de commercialisation et de constitution des dossiers. En vertu du règlement (CE) n° 1924/2006, le terme « probiotique » est généralement considéré comme une allégation de santé implicite au niveau de l'UE, et les allégations de santé probiotiques autorisées dans l'UE restent extrêmement limitées, avec l'exception de longue date concernant les cultures vivantes de yaourt et la digestion du lactose, qui façonne la manière dont les marques positionnent les produits laitiers fermentés par rapport aux compléments alimentaires.

Les parcours d'approbation des souches et les obligations d'étiquetage sont également influencés par le cadre relatif aux nouveaux aliments (règlement (UE) 2015/2283) et par la liste de l'Union tenue par la Commission européenne, qui peut exiger une autorisation lorsque le micro-organisme ou sa préparation ne bénéficie pas d'un usage qualifiant antérieur à 1997. Un point de référence concret en 2026 est le règlement d'exécution (UE) 2026/391 de la Commission (23 février 2026), qui a modifié les conditions d'utilisation et les exigences d'étiquetage pour le nouvel aliment Akkermansia muciniphila pasteurisé, suite à une évaluation de sécurité positive pour les 12 à moins de 18 ans. En parallèle, des mises à jour telles que le règlement d'exécution (UE) 2025/1560 de la Commission (30 juillet 2025), modifiant les conditions des allégations de santé autorisées figurant à l'annexe du règlement (UE) n° 432/2012, renforcent la charge de conformité liée à la formulation précise et aux conditions d'utilisation, poussant les entreprises vers des dossiers harmonisés à l'échelle de l'UE tout en composant avec des pratiques d'application nationales inégales.

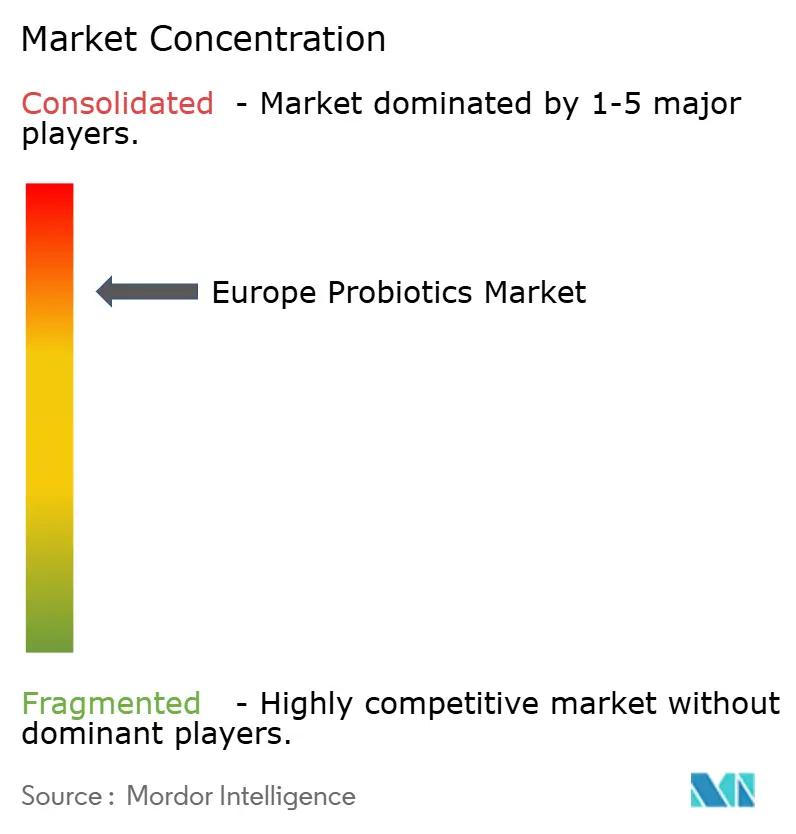

Paysage concurrentiel

Le marché est caractérisé par une forte domination des principaux fournisseurs. En 2024, Novonesis a émergé de la fusion entre Chr. Hansen et Novozymes, combinant l'expertise clinique étendue de Chr. Hansen avec les capacités avancées de fermentation de Novozymes. Cette collaboration a créé un référentiel de souches sans égal en termes d'étendue et de profondeur. De même, DSM-Firmenich, créé en 2023, capitalise sur sa capacité à intégrer les connaissances consommateurs issues du secteur des parfums avec l'efficience de la fermentation, permettant à l'entreprise d'accélérer son entrée sur le marché et de réaliser des économies d'échelle.

Les acteurs de taille intermédiaire contribuent au paysage concurrentiel par leurs stratégies distinctives. BioGaia a enregistré une hausse de 15 % de ses ventes au troisième trimestre 2024, atteignant 281,8 millions SEK (27 millions USD). Cette croissance a été portée par la forte confiance des prescripteurs dans son produit à base de Lactobacillus reuteri, en particulier pour traiter les coliques pédiatriques. En revanche, Probi a subi une baisse de 19 % de son chiffre d'affaires au cours de la même période, révélant sa dépendance excessive à une base de clients limitée et mettant en évidence les risques liés à la rotation des références en rayon. Les marques émergentes telles qu'OptiBac et Winclove contournent les barrières de la distribution de masse en adoptant des modèles directs aux consommateurs, en valorisant les bénéfices de souches de niche et en formant des alliances stratégiques avec des professionnels de santé.

Les avancées technologiques, notamment la microencapsulation, la découverte guidée par la génomique et la sélection de souches assistée par l'intelligence artificielle, jouent désormais un rôle déterminant pour identifier les entreprises capables de percevoir des redevances premium. Cependant, malgré la dynamique d'innovation, la position conservatrice de l'Autorité européenne de sécurité des aliments (EFSA) concernant les approbations d'allégations continue de limiter les efforts de marketing ouverts. Cet environnement réglementaire favorise les entreprises capables d'investir dans des essais cliniques pluriannuels et de maintenir des dossiers européens harmonisés. La capacité à équilibrer une innovation ambitieuse et la conformité réglementaire est devenue un facteur déterminant pour le succès concurrentiel sur le marché des aliments probiotiques en Europe.

Leaders du secteur des probiotiques en Europe

Danone S.A.

Bio-K Plus International Inc.

PepsiCo Inc. (KeVita)

Nestlé S.A.

Yakult Honsha Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme consiste à élargir la pénétration au-delà des produits laitiers réfrigérés en traduisant la crédibilité des souches en aliments, boissons et formats de compléments alimentaires à emporter stables à température ambiante, en s'appuyant sur des technologies existantes sur le marché telles que la microencapsulation et la libération retardée. La catégorie présente également une marge de progression pour des propositions ciblées par pathologie et menées via la pharmacie (confort digestif, usage associé aux antibiotiques, santé féminine et vieillissement en bonne santé), où le conseil du pharmacien et une éducation détaillée du produit aident à compenser les allégations restreintes sur l'emballage, en phase avec le déplacement des canaux en Europe vers les pharmacies et drugstores.

Les initiatives menées par le secteur pour redéfinir le débat politique offrent également une voie plus claire pour le développement du marché. En juin 2026, IPA Europe a lancé la plateforme Probiotic Value Insights et présenté une évaluation socio-économique indiquant qu'une augmentation de 1 % de l'utilisation des probiotiques pourrait générer un impact économique annuel de 10 milliards d'euros à l'échelle de l'UE, renforçant ainsi les arguments économiques en faveur d'une adoption plus large dans les contextes axés sur la prévention. L'association s'est également engagée dans le processus politique de l'UE (y compris les thèmes de consultation liés au Biotech Act II) pour plaider en faveur d'un cadre plus clair et plus harmonisé, tel qu'une liste positive autorisée de souches, ce qui réduirait la fragmentation résultant des approches divergentes des États membres concernant l'utilisation du terme « probiotique » sur les étiquettes. Les travaux de mise en conformité des emballages liés à la durabilité, notamment les orientations sectorielles relatives au règlement sur les emballages et les déchets d'emballages, constituent un autre levier de mise en œuvre en poussant les marques vers des emballages repensés et des chaînes d'approvisionnement de fermentation plus efficaces, tout en préservant la viabilité des cultures et la traçabilité.

Développements récents du secteur

- Mai 2026 : Yakult European R&D Center B.V. a commencé ses activités à plein régime à Wageningue, aux Pays-Bas, renforçant l'empreinte de recherche régionale de Yakult pour la science des souches, le développement de produits et la génération de preuves conformes aux exigences réglementaires. L'implantation de la R&D dans un écosystème majeur européen de l'alimentation et des sciences de la vie favorise une itération plus rapide des formulations et une communication conforme aux allégations pour le marché européen.

- Mai 2026 : Nestlé Health Science a conclu un accord de licence avec IdB Holding S.p.A. pour développer et obtenir l'approbation réglementaire de l'Agence européenne des médicaments en vue de commercialiser VOWST (spores de microbiote fécal, live-brpk) en Europe. Cet accord témoigne d'une convergence plus profonde entre la science du microbiome liée à l'alimentation et les thérapeutiques réglementées, ce qui peut relever les normes cliniques et modifier les attentes des parties prenantes concernant les approches biothérapeutiques vivantes.

- Septembre 2025 : Arla Foods a lancé sa gamme Arla Cultura au Royaume-Uni, comprenant des produits laitiers sans lactose favorisant la santé intestinale, enrichis en probiotiques ainsi qu'en vitamine D, calcium, protéines et fibres, à commencer par trois boissons lactées de 500 ml. Ce lancement étend les produits laitiers probiotiques vers des propositions enrichies et adaptées à l'intolérance, et ajoute une pression concurrentielle au Royaume-Uni, le plus grand marché régional d'Europe, où les marques établies et les marques de distributeur se disputent déjà fortement l'espace en rayon réfrigéré.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Selon cette méthodologie, le marché européen des probiotiques est défini comme la valeur des produits probiotiques consommés par les personnes en Europe, où des micro-organismes viables sont ajoutés pour favoriser des bénéfices digestifs et de bien-être connexes grâce à un usage régulier.

Exclusions du périmètre : nous excluons les probiotiques destinés à l'alimentation animale et aux usages vétérinaires, ainsi que les probiotiques utilisés uniquement comme intrants industriels en vrac sans vente directe aux consommateurs.

Aperçu de la segmentation

- Par type de produit

- Aliments probiotiques

- Yaourt

- Produits de boulangerie et céréales de petit-déjeuner

- Préparations pour nourrissons et aliments pour bébés

- En-cas et confiseries

- Autres

- Boissons probiotiques

- À base de produits laitiers

- Non laitières

- Compléments alimentaires

- Aliments probiotiques

- Par canal de distribution

- Supermarchés/Hypermarchés

- Pharmacies et parapharmacies

- Épiceries/Commerces de proximité

- Boutiques en ligne

- Autres

- Par zone géographique

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Pays-Bas

- Pologne

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir les limites fondamentales, constituer la couverture par pays et recueillir des signaux de demande stables pouvant être vérifiés chaque année. Nous nous sommes appuyés sur des sources publiques et officielles telles qu'Eurostat pour les indicateurs de population et de ménages, les offices statistiques nationaux pour le contexte de la vente au détail et de la consommation alimentaire, et les institutions de l'UE pour les règles relatives aux compléments alimentaires et à la conformité des allégations de santé. Lorsque cela était disponible par pays, les publications commerciales et douanières ont permis de vérifier la cohérence des mouvements transfrontaliers de compléments probiotiques et de produits finis.

En parallèle, nous avons examiné les rapports annuels des entreprises, les présentations aux investisseurs, les transcriptions de résultats et les annonces de produits afin de comprendre l'orientation des prix et les combinaisons de portefeuille entre aliments, boissons et compléments. Nous avons également utilisé des abonnements payants axés sur les données financières des entreprises et l'intelligence des actualités, ainsi qu'une base de données de brevets pour suivre de manière pratique l'activité liée aux souches et aux formulations. Ces sources sont illustratives, et nous avons également consulté d'autres documents publics pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été menés auprès d'un ensemble de fabricants, de spécialistes des ingrédients, de propriétaires de marques, de distributeurs et de parties prenantes du commerce de détail, afin que les hypothèses sur les prix, la combinaison de produits et le déplacement des canaux ne reposent pas uniquement sur des estimations documentaires. Les discussions ont couvert les principaux marchés européens ainsi que des pays consommateurs plus modestes, ce qui a permis d'aligner le modèle sur ce qui se vend réellement, par opposition à ce qui est principalement à l'essai. Lorsqu'un écart de données apparaissait, nous sommes retournés vers les répondants pour confirmer si le problème était lié à la définition ou au calendrier.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 37 % | Cadres dirigeants (CXO) : 12 % | |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 35 % | |

| Acteurs plus modestes : 18 % | Managers : 53 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une reconstruction descendante du bassin de demande par pays, où la consommation d'aliments probiotiques, de boissons probiotiques et de compléments alimentaires a été mise en correspondance avec des fourchettes réalistes de pénétration et de dépenses, puis agrégée pour obtenir le total européen. Pour ancrer les résultats dans la réalité, ces totaux ont été vérifiés à l'aide d'approximations ascendantes sélectives, telles que des points de prix échantillonnés par format, des contrôles par canal de la dynamique des volumes, et des commentaires du côté des fournisseurs sur les évolutions de la combinaison de produits.

Parmi les principaux intrants du modèle figuraient, à titre d'exemples illustratifs, la pénétration de la catégorie par pays, l'évolution du prix de vente moyen par format, la répartition des ventes entre commerce hors ligne et en ligne, le déplacement de part entre les boissons à base laitière et non laitière, et le rythme des lancements de nouveaux produits, qui tend à anticiper la demande. Lorsque le détail au niveau des pays était limité, les écarts ont été traités en utilisant des marchés de substitution présentant une structure de revenus et de distribution similaire, suivis d'un ajustement après les retours des travaux primaires.

Les prévisions ont été réalisées à l'aide d'une analyse de scénarios liée à un petit ensemble de facteurs que les répondants ont souligné à maintes reprises, tels que la sensibilité aux prix, l'aisance réglementaire concernant les allégations et le comportement des distributeurs en matière d'espace en rayon. Chaque scénario a ensuite été réconcilié avec la trajectoire de croissance historique afin que l'évolution reste plausible et explicable lors d'un appel avec un client.

Validation des données et cycle de mise à jour

Avant validation finale, les résultats sont recoupés avec des signaux indépendants tels que l'orientation de la consommation par pays, les commentaires sur la performance des grandes marques et les déplacements de canaux observés, puis les écarts sont examinés au niveau du pays et du format. Si un chiffre sort d'une fourchette raisonnable, nous retraçons l'hypothèse à l'origine de cet écart, la retravaillons, puis la validons à nouveau à l'aide d'une nouvelle passe documentaire ou d'un nouveau contact avec les acteurs du marché.

Une révision en plusieurs étapes est suivie afin que la logique de calcul, les intrants et les conversions restent cohérents entre les pays, et que les résultats puissent être reproduits par un autre analyste. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements réglementaires majeurs ou de fortes variations de prix. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision la plus récente disponible.

Estimation du marché européen des probiotiques par Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les probiotiques en Europe peuvent sembler différentes même lorsque l'intitulé du sujet semble identique, car les catégories de produits et les usages finaux inclus ne sont pas toujours les mêmes. Les différences proviennent également de la manière dont les entreprises traitent les canaux, dont elles convertissent les devises et choisissent les années de référence, et de la fréquence à laquelle les hypothèses sont actualisées lorsque de nouveaux lancements et changements de prix apparaissent.

Sur ce marché, les principaux facteurs d'écart concernent généralement l'inclusion ou non des probiotiques destinés à l'alimentation animale, l'inclusion exclusive ou non des produits finis destinés aux consommateurs, et la manière dont la répartition entre aliments, boissons et compléments est valorisée dans le temps. Un autre problème courant est la logique de construction des prix, où une estimation peut supposer une courbe de premiumisation plus rapide pour les compléments, tandis qu'une autre maintient des prix plus stables et s'appuie davantage sur la croissance des volumes.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 15,12 milliards USD (2026) | |

| Éditeur sectoriel A | 13,78 milliards USD (2024) | Ce chiffre repose sur une année de référence antérieure et combine généralement les aliments et boissons fonctionnels, les compléments alimentaires, ainsi que l'alimentation animale, ce qui modifie le périmètre et la combinaison de prix par rapport à une perspective centrée uniquement sur le consommateur. |

| Éditeur sectoriel B | 14,72 milliards USD (2024) | Cette estimation utilise une année de référence 2024 et une approche de regroupement régional européen plus large, et peut appliquer une hypothèse différente quant à la prédominance des aliments fonctionnels en valeur, ce qui peut modifier les totaux lorsque les compléments et les boissons sont valorisés différemment. |

Le tableau montre un écart principalement expliqué par l'alignement des années et par ce qui est comptabilisé. Dans le modèle de Mordor Intelligence, la valeur est liée aux probiotiques destinés à la consommation humaine dans les aliments, boissons et compléments alimentaires, et elle exclut l'alimentation animale, de sorte que le total ne reflète que le bassin de demande des consommateurs. Avec ces choix de périmètre maintenus cohérents et vérifiés par des entretiens, le chiffre obtenu est plus facile à retracer jusqu'à des variables spécifiques et à reproduire lors des mises à jour futures.

Questions clés traitées dans le rapport

Quelle est la valeur actuelle et le taux de croissance prévu pour le marché des aliments probiotiques en Europe ?

Le marché a atteint 15,12 milliards USD en 2026 et devrait s'étendre à 18,48 milliards USD d'ici 2031 à un TCAC de 4,82 %.

Quelle catégorie de produits connaît la croissance la plus rapide en Europe ?

Les compléments alimentaires enregistrent la plus forte dynamique avec un TCAC de 6,28 %, bénéficiant des recommandations des pharmaciens et d'un positionnement santé ciblé.

Pourquoi les pharmacies surpassent-elles les autres canaux en termes de croissance des ventes de probiotiques ?

Les pharmaciens offrent des conseils spécifiques aux souches qui se substituent aux allégations restreintes figurant sur l'emballage, permettant une tarification premium et une plus grande confiance des consommateurs.

Quels formats émergents élargissent l'accès aux consommateurs ?

Les céréales stables à température ambiante, les barres de céréales et les produits postbiotiques stables à température ambiante tirent parti des avancées en matière d'encapsulation et de fermentation pour étendre les probiotiques au-delà du rayon des produits laitiers.

Dernière mise à jour de la page le: