Taille et part du marché européen des blocs-batteries pour véhicules commerciaux électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

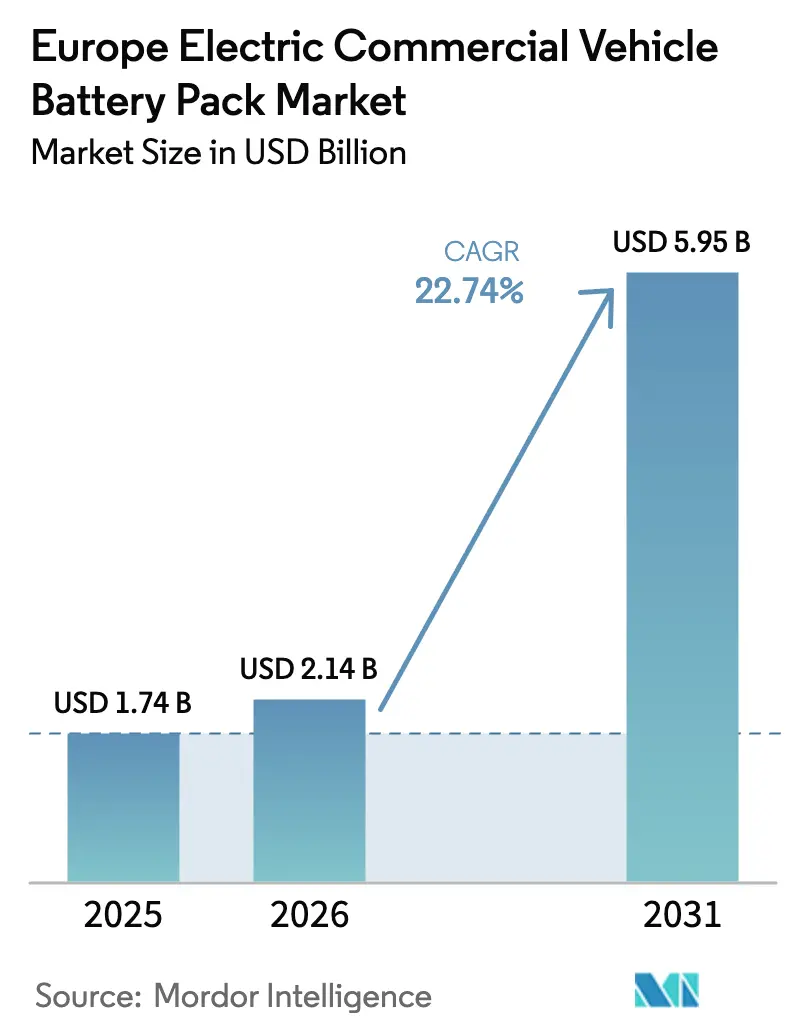

| Taille du marché de l'année de base (2025) | 1.74 Milliards de dollars |

| Taille du Marché (2026) | 2.14 Milliards de dollars |

| Taille du Marché (2031) | 5.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des blocs-batteries pour véhicules commerciaux électriques par Mordor Intelligence

La taille du marché européen des blocs-batteries pour véhicules commerciaux électriques est estimée à 2,14 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 1,74 milliard USD, avec des projections pour 2031 indiquant 5,95 milliards USD, soit une croissance à un TCAC de 22,74 % sur la période 2026-2031. Les mandats stricts de réduction des émissions de CO₂ de l'UE pour le transport de marchandises lourdes, la multiplication des zones à zéro émission et la baisse rapide des coûts des chimies LFP et LMFP génèrent ensemble une hausse de la demande portée par la conformité réglementaire, accélérant l'électrification des flottes. Les municipalités consolident leurs cycles d'approvisionnement en bus électriques et camions urbains, tandis que la construction de gigafactories en Pologne et en Hongrie réduit les coûts logistiques et l'exposition aux droits de douane pour les constructeurs régionaux. Les normes de recharge convergent vers des solutions haute puissance CCS-2 et les solutions mégawatt à venir, renforçant la confiance dans l'électrification des trajets moyens et longues distances. Parallèlement, la production locale de batteries réduit l'empreinte carbone et soutient les objectifs de valeur ajoutée de l'UE, mais expose les producteurs à un risque sur les matières premières à partir de 2027, lorsque les goulets d'étranglement des importations de nickel et de graphite se resserreront.

Principaux enseignements du rapport

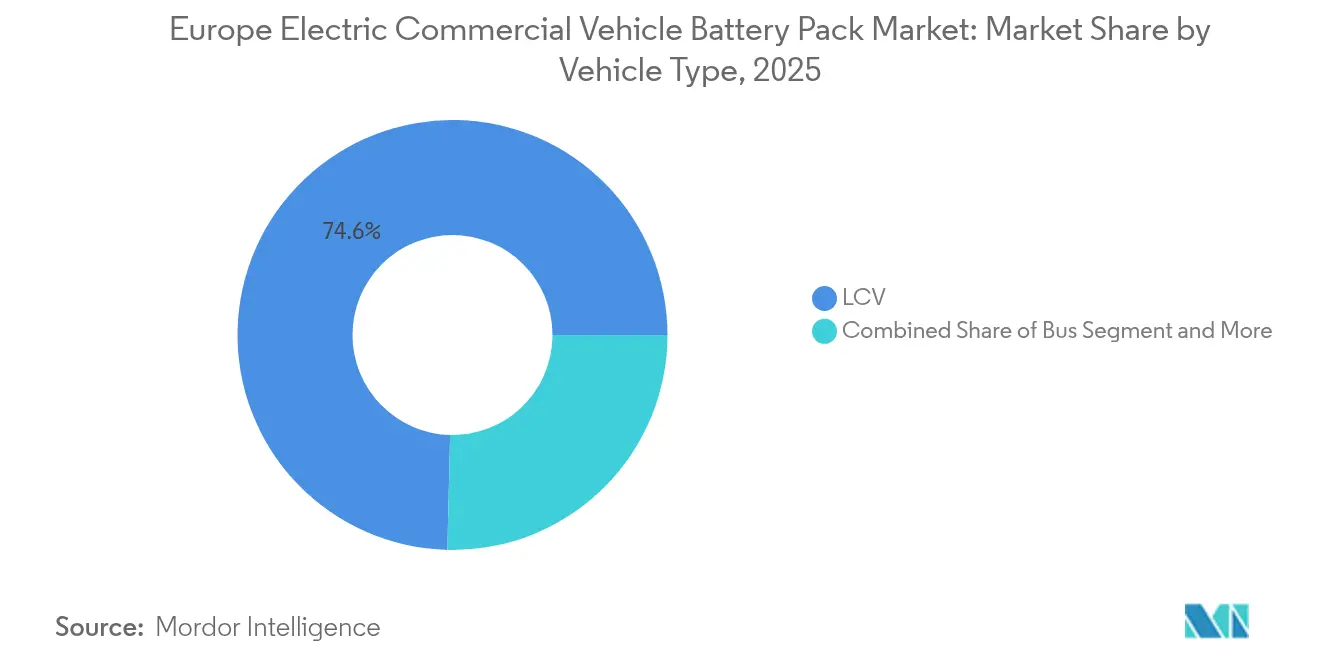

- Par type de véhicule, les VUL détenaient 74,62 % de la part du marché européen des blocs-batteries pour véhicules commerciaux électriques en 2025, tandis que les PL&PTC devraient progresser à un TCAC de 31,6 % d'ici 2031.

- Par type de propulsion, les véhicules électriques à batterie ont capté 99,58 % de la part des revenus en 2025 ; cette même catégorie mène la croissance avec un TCAC de 28,2 % jusqu'en 2031.

- Par chimie de batterie, la LFP a dominé avec une part de 41,88 % en 2025, tandis que la LMFP devrait s'étendre à un TCAC de 33,9 % durant la période de prévision.

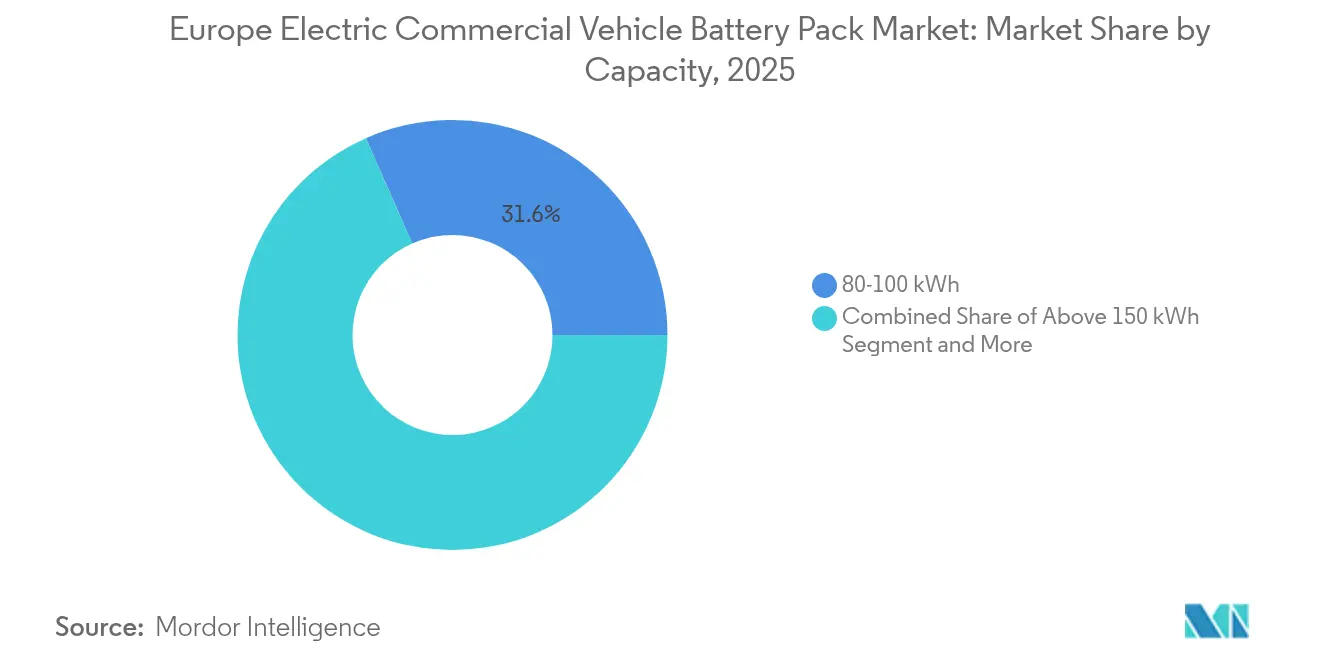

- Par capacité, la tranche 80-100 kWh représentait 31,60 % de la taille du marché européen des blocs-batteries pour véhicules commerciaux électriques en 2025, et les blocs supérieurs à 150 kWh progressent à un TCAC de 26,4 % jusqu'en 2031.

- Par format de batterie, les cellules en pochette menaient avec une part de 49,40 % en 2025 ; les formats prismatiques affichent la plus forte progression avec un TCAC de 23,5 % sur la période de prévision.

- Par classe de tension, les systèmes 400-600 V représentaient 52,70 % de part en 2025, tandis que les architectures 600-800 V progresseront le plus rapidement avec un TCAC de 24,3 %.

- Par architecture de module, les configurations cellule-à-bloc (cell-to-pack) contrôlaient 46,20 % de part en 2025 et mènent également la croissance avec un TCAC de 25,8 % jusqu'en 2031.

- Par composant, les matériaux de cathode ont capté la plus grande part de 68,50 % en 2025 ; les séparateurs enregistrent le TCAC le plus élevé de 24 % jusqu'en 2031.

- Par pays, la Pologne dominait avec une part de 35,25 % en 2025, et la Hongrie affiche le TCAC le plus élevé de 39,1 % sur la période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des blocs-batteries pour véhicules commerciaux électriques

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| La gigafactorie localise la production de blocs-batteries | +4.2% | Allemagne, Hongrie, Pologne, France | Moyen terme (2 à 4 ans) |

| Déploiement des recharges mégawatt CCS2 | +3.8% | Europe du Nord en priorité, extension à l'ensemble de l'UE | Long terme (≥ 4 ans) |

| La LFP/LMFP élargit l'écart par rapport au diesel | +3.1% | Mondial ; adoption précoce dans les marchés nordiques | Moyen terme (2 à 4 ans) |

| Les zones à zéro émission stimulent la demande de bus électriques | +2.9% | Londres, Paris, Amsterdam, Berlin | Court terme (≤ 2 ans) |

| Les plafonds CO₂ de l'UE pour les poids lourds | +2.8% | À l'échelle de l'UE ; plus marqué en Allemagne, aux Pays-Bas et en France | Court terme (≤ 2 ans) |

| Gestion de l'état de santé des batteries par IA embarquée | +2.1% | Allemagne, Suède, Royaume-Uni | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La construction de gigafactories accélère la localisation de la production de blocs-batteries

La production localisée de cellules et de blocs-batteries remodèle les chaînes d'approvisionnement des véhicules commerciaux européens. La capacité de production annuelle de l'usine hongroise de CATL, de 100 GWh, est prévue pour entrer en service début 2026, tandis que LG Energy Solution a porté la capacité polonaise à 65 GWh. L'élimination du transport trans-eurasien réduit les coûts logistiques entrants et supprime une exposition significative aux droits de douane. Samsung SDI à Göd et ACC en Allemagne et en France permettent une livraison en flux tendu et une personnalisation des blocs-batteries adaptée aux profils d'utilisation des véhicules de taille moyenne et lourds. Les constructeurs bénéficient de délais d'approvisionnement plus courts et d'allocations sécurisées pour les blocs-batteries haute capacité, notamment pour les flottes de camions régionaux qui nécessitent une gestion thermique sur mesure.

Déploiement à l'échelle des flottes de la recharge mégawatt CCS-2 (2026+)

Bruxelles impose une réduction moyenne de 15 % des émissions de CO₂ de la flotte d'ici 2025 et de 55 % d'ici 2030 par rapport aux niveaux de référence de 2021, sous peine de sanctions. L'économie de conformité favorise clairement l'électrification, notamment pour le transport urbain et régional où les autonomies quotidiennes sont inférieures à 400 km. L'alignement précoce de l'Allemagne sur des objectifs nationaux plus stricts accélère les décisions d'achat, tandis que les Pays-Bas et la France finalisent des dispositifs d'incitation qui compensent les coûts d'acquisition pour les premiers adoptants.

La baisse rapide des coûts LFP/LMFP élargit l'écart en coût total de possession par rapport au diesel

Les prix au niveau du bloc-batterie ont significativement diminué en 2024, les gigafactories en Chine et dans l'UE ayant rivalisé pour augmenter leur production. Les variantes LMFP augmentent la densité énergétique par rapport à la LFP standard sans ajouter de cobalt, ce qui se traduit par des gains de charge utile ou des extensions d'autonomie. La dépréciation plus les coûts d'énergie surpassent désormais le coût total de possession du diesel pour les camionnettes et les camions régionaux dans la plupart des scénarios de prix de carburant dans l'UE. Les flottes nordiques, confrontées à une taxation carbone élevée, sont les premières à passer entièrement aux camions BEV.

Les zones urbaines à zéro émission stimulent la demande de bus électriques municipaux

Londres, Paris et Amsterdam restreignent l'accès des véhicules commerciaux à combustion interne dans des districts clés, influençant un nombre significatif d'entrées de véhicules quotidiennement [1]« Évaluation de l'impact de l'expansion de l'ULEZ », Autorité de Londres, london.gov.uk. Les opérateurs de bus répondent par des appels d'offres pluriannuels portant sur un nombre significatif de nouveaux bus électriques par an jusqu'en 2030, chacun nécessitant des blocs-batteries de 200 à 400 kWh. Des volumes prévisibles permettent aux fournisseurs de batteries de négocier des contrats à long terme, de stabiliser l'utilisation et de concevoir des blocs-batteries optimisés pour les cycles d'utilisation, réduisant ainsi les fenêtres de charge à vide.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Risque de sous-utilisation des gigafactories | −2.3% | Italie, Espagne, Sud de la France | Long terme (≥ 4 ans) |

| Goulets d'étranglement des importations de nickel et de graphite | −1.9% | À l'échelle de l'UE ; plus marqué en Allemagne et en France | Moyen terme (2 à 4 ans) |

| CAPEX élevé à l'acquisition pour les camions lourds | −1.8% | Europe du Nord et centrale | Moyen terme (2 à 4 ans) |

| Retards de certification UNECE-R100 | −1.6% | Allemagne, Pays-Bas, Suède | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risque de sous-utilisation des gigafactories dans le sud de l'UE

D'ici 2030, l'Italie et l'Espagne devraient disposer d'une capacité combinée dépassant significativement la demande locale projetée. Si les constructeurs du Nord continuent de s'approvisionner auprès des usines polonaises et hongroises, les lignes du Sud risquent un taux de chargement inférieur à 70 %, ce qui exercera une pression sur les coûts unitaires. Les indépendants de plus petite taille pourraient se retirer ou être rachetés par des groupes plus importants si le taux d'utilisation ne s'améliore pas d'ici 2028.

Goulets d'étranglement des importations de nickel et de graphite à partir de 2027

L'Indonésie et la Russie dominent les exportations de nickel de classe un, tandis que la Chine contrôle une part majeure du graphite synthétique, exposant les usines européennes de blocs-batteries aux chocs géopolitiques [2]« Perspectives mondiales des minéraux critiques 2024 », Agence internationale de l'énergie, iea.org. La loi de l'UE sur les matières premières critiques vise le raffinage domestique, mais des volumes significatifs ne seront disponibles qu'après 2030. Les constructeurs se tournent vers des chimies pauvres en nickel, mais les applications haute énergie restent dépendantes des cathodes riches en nickel, qui pourraient voir les primes sur les matières premières augmenter et se répercuter sur les prix des blocs-batteries.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : le leadership en volume évolue alors que les camions accélèrent

Les VUL (véhicules utilitaires légers) détenaient 74,62 % de la taille du marché européen des blocs-batteries pour véhicules commerciaux électriques en 2025, soutenus par les itinéraires de livraison urbaine courte distance et l'accès généralisé à la recharge en dépôt. Les essais en flotte ont démontré un retour sur investissement inférieur à quatre ans dès lors que le kilométrage annuel dépassait 20 000 km, incitant les opérateurs de colis et d'épicerie à convertir l'ensemble de leurs dépôts de fourgonnettes vers des plateformes électriques à batterie. Le marché européen des blocs-batteries pour véhicules commerciaux électriques en bénéficie car les volumes de blocs-batteries des VUL offrent des économies d'échelle permettant des réductions de coûts de chimie qui se répercutent sur les véhicules plus lourds. L'adoption approche toutefois de la maturité précoce dans les flottes des villes denses, et la croissance se modère après 2027 à mesure que la pénétration des fourgonnettes atteint un plafond dans les principales métropoles.

Les camions de taille moyenne et lourds représentent aujourd'hui un volume plus faible, mais devraient enregistrer un TCAC de 31,6 % jusqu'en 2031, constituant la prochaine vague d'expansion. La part du marché européen des blocs-batteries pour véhicules commerciaux électriques s'oriente vers des blocs-batteries haute capacité supérieurs à 150 kWh, alors que Volvo, Scania et MAN dévoilent des plateformes pour transport régional offrant une autonomie réelle de 400 à 500 km. Le financement des infrastructures pour les chargeurs mégawatt le long du corridor Rhin-Alpes dans le cadre du règlement AFIR de l'UE renforce la confiance des flottes du secteur alimentaire, des boissons et postal. En conséquence, la demande totale des camions dépasse celle des fourgonnettes en énergie installée, même si les volumes en unités restent inférieurs.

Par type de propulsion : la suprématie des BEV se poursuit

Les véhicules électriques à batterie (BEV) détenaient 99,58 % du mix de propulsion en 2025, laissant les hybrides rechargeables avec une présence négligeable. Les zones urbaines à zéro émission municipales disqualifient tout élément à combustion interne, de sorte que les opérateurs de flottes se standardisent sur des groupes motopropulseurs BEV purs, simplifiant la maintenance et la formation des conducteurs. La taille du marché européen des blocs-batteries pour véhicules commerciaux électriques pour les applications BEV progresse à un TCAC de 28,2 %, à mesure que les générations technologiques successives augmentent la densité énergétique gravimétrique au niveau du bloc, réduisant la pénalité sur la charge utile.

Les hybrides rechargeables subsistent uniquement dans des applications spécialisées telles que les camions utilitaires à nacelle élévatrice nécessitant une puissance auxiliaire continue. Même dans ce cas, les plateformes tout électrique couplées à des générateurs embarqués pour l'alimentation de secours progressent. Les feuilles de route des constructeurs suggèrent une évolution des priorités, soulignant la domination croissante des BEV sur les PHEV à long terme.

Par chimie de batterie : les formulations sans cobalt progressent

La LFP dominait avec une part de 41,88 % en 2025 en raison de son avantage en termes de coût et de sa stabilité thermique intrinsèque, cruciale pour la certification de sécurité selon UNECE-R100 Rev.3. La part du marché européen des blocs-batteries pour véhicules commerciaux électriques pour la LMFP progresse rapidement avec un TCAC de 33,9 %, portée par une densité énergétique plus élevée et des métaux identiques dans la chaîne d'approvisionnement, permettant aux constructeurs de récupérer la charge utile perdue en raison des blocs-batteries plus lourds.

Les configurations NMC riches en nickel restent viables pour les camions longue distance parcourant plus de 500 km par jour, où la densité énergétique est une considération primordiale. Pourtant, les constructeurs poursuivent des chimies mixtes à moindre intensité de cobalt pour limiter le risque géopolitique. Les prototypes à état solide de ProLogium et QuantumScape devraient fonctionner sur des lignes pilotes en 2025 pour les véhicules électriques, mais restent en dehors des prévisions de volume jusqu'en 2030.

Par capacité : les blocs-batteries haute capacité soutiennent le déploiement des camions

Les blocs-batteries de 80 à 100 kWh représentaient 31,60 % de la taille du marché européen des blocs-batteries pour véhicules commerciaux électriques en 2025, s'alignant sur les cycles d'utilisation des fourgonnettes. La recharge en dépôt sur plus de huit heures permet aux flottes de contourner les contraintes d'infrastructure publique, maintenant ainsi le volume absolu du segment, même si sa part s'érode à mesure que les véhicules plus lourds sont électrifiés.

Les blocs-batteries supérieurs à 150 kWh s'étendent à un TCAC de 26,4 %, reflétant la montée en puissance des camions de taille moyenne, des autocars et de nombreux autres véhicules commerciaux. Les gains de densité énergétique maintiennent la masse du bloc-batterie approximativement constante même à mesure que la capacité augmente, préservant la parité de charge utile avec le diesel dans les opérations régionales. Les conceptions de blocs-batteries modulaires facilitent l'intégration sur plusieurs châssis de camions, favorisant la commonalité des plateformes au sein des groupes de constructeurs.

Par format de batterie : l'efficacité de fabrication remodèle les choix

Les cellules en pochette ont représenté 49,40 % des expéditions en 2025, grâce à leur empilement flexible adapté aux dessous de caisse irréguliers des fourgonnettes. Cependant, les formats prismatiques, qui progressent à un TCAC de 23,5 %, offrent des avantages en termes d'automatisation et un volume mort réduit, une priorité dans les grands rails de châssis de camions rectangulaires où le conditionnement est plus régulier. Le marché européen des blocs-batteries pour véhicules commerciaux électriques adopte les conceptions prismatiques à mesure que les gigafactories de l'UE montent en cadence sur des lignes inspirées des équipements chinois qui font déjà tourner des assemblages prismatiques haute vitesse.

Les cellules cylindriques restent dans des rôles de niche tels que les bus urbains à échange de batteries, où des cassettes standardisées simplifient les opérations en dépôt. Les lignes de cellules cylindriques de format 4680 à l'étude en Espagne pourraient être orientées vers les véhicules commerciaux si les objectifs de poids se resserrent davantage.

Par classe de tension : vers le courant dominant 800 V

Les systèmes à 400-600 V détenaient une part de 52,70 % en 2025, reflétant une gamme héritée d'équipements électroniques de puissance. La taille du marché européen des blocs-batteries pour véhicules commerciaux électriques pour les architectures 600-800 V croît à un TCAC de 24,3 %, les onduleurs en carbure de silicium débloquant une efficacité plus élevée et réduisant le diamètre des câbles, diminuant le poids jusqu'à 80 kg par camion. La haute tension permet également la recharge mégawatt CCS-2, comprimant les fenêtres de recharge aux temps de repos obligatoires des conducteurs en vertu des règles sociales de l'UE.

Les véhicules commerciaux longue distance en cours de prototypage, prévus pour leurs débuts après 2028, explorent les concepts supérieurs à 800 V. Cependant, ces innovations sont actuellement exclues des prévisions de référence en raison des coûts élevés des composants. Les systèmes inférieurs à 400 V subsistent pour la livraison légère et les petits véhicules utilitaires.

Par architecture de module : la CTP simplifie la nomenclature

Les configurations cellule-à-bloc (CTP) ont capté 46,20 % de part en 2025 et mènent la croissance à un TCAC de 25,8 %, les constructeurs éliminant les boîtiers de modules intermédiaires pour augmenter la densité énergétique. Le marché européen des blocs-batteries pour véhicules commerciaux électriques en bénéficie grâce à un nombre de pièces réduit et un assemblage plus rapide ; CATL et BYD Company Ltd. concèdent des licences sur les plans CTP à des partenaires européens, accélérant la mise sur le marché.

Les variantes cellule-à-module (CTM) et module-à-bloc (MTP) subsistent là où la maintenabilité sur le terrain est critique, notamment dans les autocars qui enregistrent un kilométrage annuel élevé et planifient des échanges de modules en milieu de vie. Pourtant, même ces segments testent une intégration CTP partielle pour maîtriser les coûts.

Par composant : l'innovation sur les séparateurs resserre les marges de sécurité

Les cathodes représentaient 68,50 % de la valeur en 2025, ancrant l'économie des blocs-batteries autour des prix des métaux, notamment le nickel, le lithium et le manganèse. Les matériaux de séparateurs, bien que représentant une fraction de coût plus faible, progressent le plus rapidement à un TCAC de 24 %, les films multicouches à revêtement céramique améliorant la stabilité thermique et supportant des températures de 150 °C sans rétrécissement.

Le marché européen des blocs-batteries pour véhicules commerciaux électriques spécifie de plus en plus des séparateurs avancés dans les blocs-batteries pour usage intensif, où les charges thermiques dépassent les cycles d'utilisation des voitures particulières, et où les assureurs fixent des conditions de prévention des pertes plus strictes.

Analyse géographique

La Pologne a atteint une part de marché de 35,25 % en 2025, reflétant son usine LG Energy Solution de 65 GWh, l'assemblage de modules Samsung SDI et ses solides connexions avec les pôles de constructeurs allemands. La faiblesse des coûts de main-d'œuvre, la fiabilité du réseau électrique et les subventions de développement régional de l'UE renforcent la rentabilité, permettant une tarification agressive qui sécurise des contrats d'approvisionnement pluriannuels. Les blocs-batteries de Wrocław sont expédiés en séquence vers les usines de camions de Brandebourg et de Basse-Saxe, réduisant les délais de transit. La Hongrie enregistre le TCAC le plus élevé de 39,1 %, portée par le complexe de CATL à Debrecen et l'expansion parallèle de Samsung SDI. Un taux d'imposition sur les sociétés de neuf pour cent, des permis de construire simplifiés et des liaisons ferroviaires vers l'Autriche et l'Allemagne accélèrent la montée en cadence.

L'Allemagne reste le leader technologique avec une part de marché notable en 2025. Daimler, MAN et Volkswagen coordonnent les feuilles de route de chimie des cellules avec les fournisseurs nationaux, ancrant une demande premium de camions et de bus spécifiant les mélanges NMC haute énergie et à anode en silicium. Les incitations fédérales pour les chargeurs mégawatt sur site et les subventions pour la recherche et le développement dans le domaine des batteries soutiennent la profondeur de l'écosystème, mais des coûts de main-d'œuvre et d'énergie plus élevés plafonnent les gains supplémentaires de part de marché.

La France, l'Italie, la Suède et le Royaume-Uni détiennent ensemble des parts notables, chacun se concentrant sur une compétence de niche. La France accueille la gamme de cellules LMFP et NMC d'ACC pour les fourgonnettes et les minibus, l'Italie est pionnière dans les bus à échange de batteries pour les centres urbains historiques, la Suède réalise des tests de vieillissement en haute latitude, et le Royaume-Uni adapte les blocs-batteries de seconde vie pour le soutien au réseau électrique. Les marchés du reste de l'Europe progressent régulièrement à mesure que l'harmonisation des émissions de l'UE anticipe la demande et que les corridors de fret transfrontaliers imposent une conformité universelle.

Paysage concurrentiel

Le côté offre présente une concentration modérée. CATL, LG Energy Solution et Samsung SDI commandent une part significative de la capacité installée au sein de l'UE, tirant parti de leur échelle sur leur marché domestique et de leur contrôle des procédés avancés pour proposer des prix inférieurs à ceux des concurrents plus petits. Ils associent la localisation à des accords d'enlèvement à long terme qui indexent les prix des cellules sur les coûts des métaux, offrant aux flottes une transparence tarifaire.

Automotive Cells Company vise à atteindre une capacité combinée de 48 GWh en France et en Allemagne d'ici 2027, ciblant la chimie LMFP qui contourne l'utilisation du cobalt. Farasis Energy Europe, Akasol (BorgWarner Inc.) et BMZ Holding GmbH courtisent les constructeurs de bus et de camions spéciaux ayant besoin de services de conception ou d'une homologation accélérée. Les coentreprises se multiplient : ACC s'associe à Stellantis pour les fourgonnettes légères, tandis que Volvo s'associe à Northvolt pour les poids lourds.

Les mouvements stratégiques comprennent le Centre technologique des batteries de Daimler Truck à Mannheim, qui pilote des lignes de blocs-batteries de nouvelle génération pour une production en série plus tard dans la décennie [3]« Inauguration du Centre technologique des batteries », Daimler Truck, daimlertruck.com. Samsung SDI modernise Göd vers la NCA riche en nickel pour les véhicules électriques haut de gamme, tandis que BYD Company Ltd. concède une licence sur la technologie Blade Battery CTP à un constructeur de bus espagnol. Les dépôts de brevets à l'Office européen des brevets concernant les anodes à dominante silicium, les revêtements de séparateurs et les électrolytes à l'état solide ont considérablement augmenté, signalant une course à l'innovation centrée sur la sécurité, la densité énergétique et la vitesse de charge.

Leaders du secteur européen des blocs-batteries pour véhicules commerciaux électriques

Contemporary Amperex Technology Co., Limited (CATL)

LG Energy Solution, Ltd.

Samsung SDI Co., Ltd.

BYD Company Ltd.

BMZ Holding GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2024 : Daimler Truck a inauguré son Centre technologique des batteries dans l'usine de Mannheim, ajoutant une ligne pilote pour les blocs-batteries de véhicules commerciaux de nouvelle génération.

- Avril 2024 : Daimler Buses et BMZ Poland ont convenu de codévelopper et d'intégrer des systèmes de batteries NMC4 pour les futurs bus électriques, avec des livraisons aux clients prévues pour 2025.

Périmètre du rapport sur le marché européen des blocs-batteries pour véhicules commerciaux électriques

Bus, VUL, PL&PTC sont couverts en tant que segments par type de carrosserie. BEV, PHEV sont couverts en tant que segments par type de propulsion. LFP, NCA, NCM, NMC, autres sont couverts en tant que segments par chimie de batterie. 15 kWh à 40 kWh, 40 kWh à 80 kWh, supérieur à 80 kWh, inférieur à 15 kWh sont couverts en tant que segments par capacité. Cylindrique, pochette, prismatique sont couverts en tant que segments par format de batterie. Laser, fil sont couverts en tant que segments par méthode. Anode, cathode, électrolyte, séparateur sont couverts en tant que segments par composant. Cobalt, lithium, manganèse, graphite naturel, nickel sont couverts en tant que segments par type de matériau. France, Allemagne, Hongrie, Italie, Pologne, Suède, Royaume-Uni, reste de l'Europe sont couverts en tant que segments par pays.| VUL (véhicule utilitaire léger) |

| Camion de taille moyenne et lourd |

| Bus |

| BEV (véhicule électrique à batterie) |

| PHEV (véhicule électrique hybride rechargeable) |

| LFP (lithium fer phosphate) |

| LMFP (lithium manganèse fer phosphate) |

| NMC (lithium nickel manganèse cobalt oxyde) |

| NCA (lithium nickel cobalt aluminium oxyde) |

| LTO (lithium-titanium-oxyde) |

| Autres (LCO, LMO, NMX, technologies de batteries émergentes, etc.) |

| Inférieur à 15 kWh |

| 15-40 kWh |

| 40-60 kWh |

| 60-80 kWh |

| 80-100 kWh |

| 100-150 kWh |

| Supérieur à 150 kWh |

| Cylindrique |

| Pochette |

| Prismatique |

| Inférieur à 400 V |

| 400-600 V |

| 600-800 V |

| Supérieur à 800 V |

| Cellule-à-module (CTM) |

| Cellule-à-bloc (CTP) |

| Module-à-bloc (MTP) |

| Anode |

| Cathode |

| Électrolyte |

| Séparateur |

| France |

| Allemagne |

| Hongrie |

| Italie |

| Pologne |

| Suède |

| Royaume-Uni |

| Reste de l'Europe |

| Par type de véhicule | VUL (véhicule utilitaire léger) |

| Camion de taille moyenne et lourd | |

| Bus | |

| Par type de propulsion | BEV (véhicule électrique à batterie) |

| PHEV (véhicule électrique hybride rechargeable) | |

| Par chimie de batterie | LFP (lithium fer phosphate) |

| LMFP (lithium manganèse fer phosphate) | |

| NMC (lithium nickel manganèse cobalt oxyde) | |

| NCA (lithium nickel cobalt aluminium oxyde) | |

| LTO (lithium-titanium-oxyde) | |

| Autres (LCO, LMO, NMX, technologies de batteries émergentes, etc.) | |

| Par capacité | Inférieur à 15 kWh |

| 15-40 kWh | |

| 40-60 kWh | |

| 60-80 kWh | |

| 80-100 kWh | |

| 100-150 kWh | |

| Supérieur à 150 kWh | |

| Par format de batterie | Cylindrique |

| Pochette | |

| Prismatique | |

| Par classe de tension | Inférieur à 400 V |

| 400-600 V | |

| 600-800 V | |

| Supérieur à 800 V | |

| Par architecture de module | Cellule-à-module (CTM) |

| Cellule-à-bloc (CTP) | |

| Module-à-bloc (MTP) | |

| Par composant | Anode |

| Cathode | |

| Électrolyte | |

| Séparateur | |

| Par pays | France |

| Allemagne | |

| Hongrie | |

| Italie | |

| Pologne | |

| Suède | |

| Royaume-Uni | |

| Reste de l'Europe |

Définition du marché

- Chimie de batterie - Les différents types de chimie de batterie considérés dans ce segment comprennent la LFP, la NCA, la NCM, la NMC et autres.

- Format de batterie - Les types de formats de batterie proposés dans ce segment comprennent le cylindrique, la pochette et le prismatique.

- Type de carrosserie - Les types de carrosserie considérés dans ce segment comprennent le VUL (véhicule utilitaire léger), le PL&PTC (poids lourds et porteurs tous cylindrées) et les bus.

- Capacité - Les différents types de capacités de batteries inclus dans ce segment sont de 15 kWh à 40 kWh, de 40 kWh à 80 kWh, supérieur à 80 kWh et inférieur à 15 kWh.

- Composant - Les différents composants couverts dans ce segment comprennent l'anode, la cathode, l'électrolyte et le séparateur.

- Type de matériau - Les différents matériaux couverts dans ce segment comprennent le cobalt, le lithium, le manganèse, le graphite naturel, le nickel et les autres matériaux.

- Méthode - Les types de méthodes couverts dans ce segment comprennent le laser et le fil.

- Type de propulsion - Les types de propulsion considérés dans ce segment comprennent les BEV (véhicules électriques à batterie) et les PHEV (véhicules électriques hybrides rechargeables).

- Type de table des matières - Table des matières de type 2

- Type de véhicule - Le type de véhicule considéré dans ce segment inclut les véhicules commerciaux dotés de différents groupes motopropulseurs électriques.

| Mot-clé | Définition |

|---|---|

| Véhicule électrique (VE) | Un véhicule utilisant un ou plusieurs moteurs électriques pour sa propulsion. Comprend les voitures, les bus et les camions. Ce terme inclut les véhicules tout électriques ou véhicules électriques à batterie ainsi que les véhicules électriques hybrides rechargeables. |

| PEV | Un véhicule électrique rechargeable par câble (PEV) est un véhicule électrique pouvant être chargé de manière externe et comprend généralement tous les véhicules électriques ainsi que les véhicules hybrides rechargeables par câble. |

| Batterie-en-tant-que-service | Un modèle économique dans lequel la batterie d'un véhicule électrique peut être louée auprès d'un prestataire de services ou échangée contre une autre batterie lorsqu'elle est déchargée. |

| Cellule de batterie | L'unité de base du bloc-batterie d'un véhicule électrique, généralement une cellule lithium-ion, qui stocke l'énergie électrique. |

| Module | Une sous-section d'un bloc-batterie de véhicule électrique, constituée de plusieurs cellules regroupées, souvent utilisée pour faciliter la fabrication et la maintenance. |

| Système de gestion de batterie (BMS) | Un système électronique qui gère une batterie rechargeable en la protégeant d'un fonctionnement en dehors de sa plage de fonctionnement sûre, en surveillant son état, en calculant des données secondaires, en transmettant des données, en contrôlant son environnement et en l'équilibrant. |

| Densité énergétique | Une mesure de la quantité d'énergie qu'une cellule de batterie peut stocker dans un volume donné, généralement exprimée en wattheures par litre (Wh/L). |

| Densité de puissance | Le taux auquel l'énergie peut être délivrée par la batterie, souvent mesuré en watts par kilogramme (W/kg). |

| Durée de vie en cycles | Le nombre de cycles de charge-décharge complets qu'une batterie peut effectuer avant que sa capacité ne tombe en dessous d'un pourcentage spécifié de sa capacité d'origine. |

| État de charge (SOC) | Une mesure, exprimée en pourcentage, représentant le niveau de charge actuel d'une batterie par rapport à sa capacité. |

| État de santé (SOH) | Un indicateur de l'état général d'une batterie, reflétant ses performances actuelles par rapport à celles d'une batterie neuve. |

| Système de gestion thermique | Un système conçu pour maintenir des températures de fonctionnement optimales pour le bloc-batterie d'un véhicule électrique, utilisant souvent des méthodes de refroidissement ou de chauffage. |

| Recharge rapide | Une méthode de recharge de la batterie d'un véhicule électrique à une vitesse bien supérieure à la recharge standard, nécessitant généralement un équipement de recharge spécialisé. |

| Freinage régénératif | Un système dans les véhicules électriques et hybrides qui récupère l'énergie normalement perdue lors du freinage et la stocke dans la batterie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques de marché disponibles. Par un processus itératif, les variables nécessaires à la prévision du marché sont fixées et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant la demande en volume par le prix moyen pondéré par le volume du bloc-batterie (par kWh). L'estimation et la prévision du prix du bloc-batterie tiennent compte de divers facteurs affectant le prix de vente moyen, tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations à la fois pour les données historiques et les tendances futures.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les prises de position des analystes sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions afin de produire une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement