Taille et part du marché des batteries EV en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

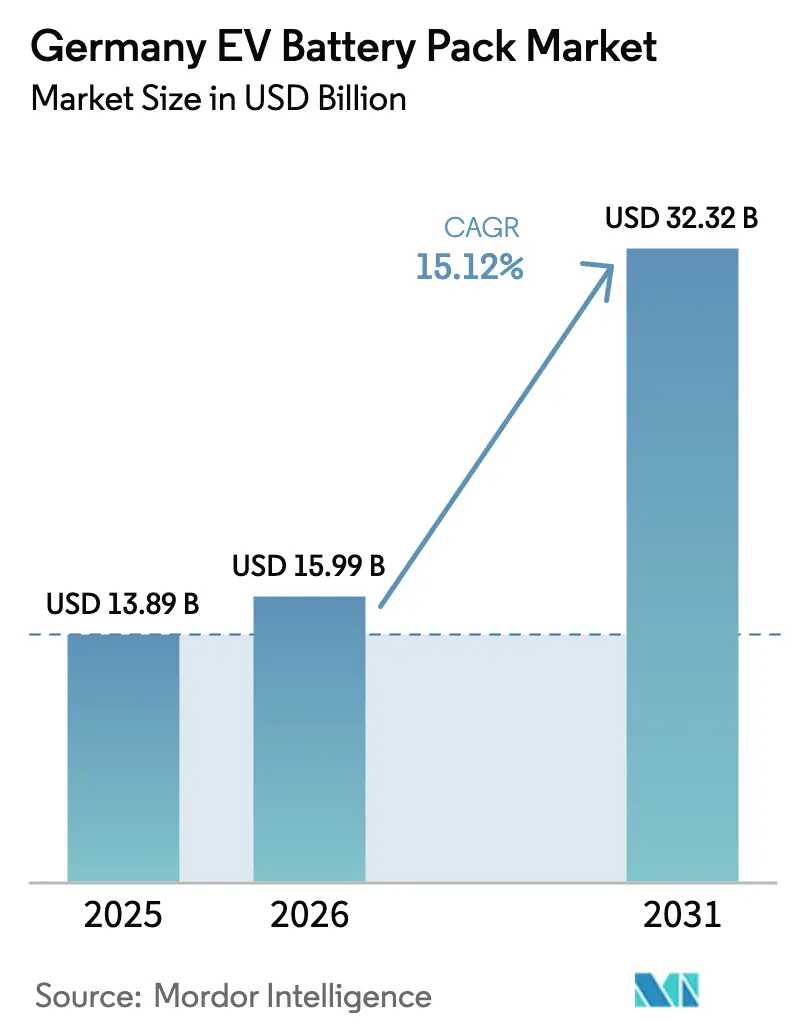

| Taille du marché de l'année de base (2025) | 13.89 Milliards de dollars |

| Taille du Marché (2026) | 15.99 Milliards de dollars |

| Taille du Marché (2031) | 32.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.12% CAGR |

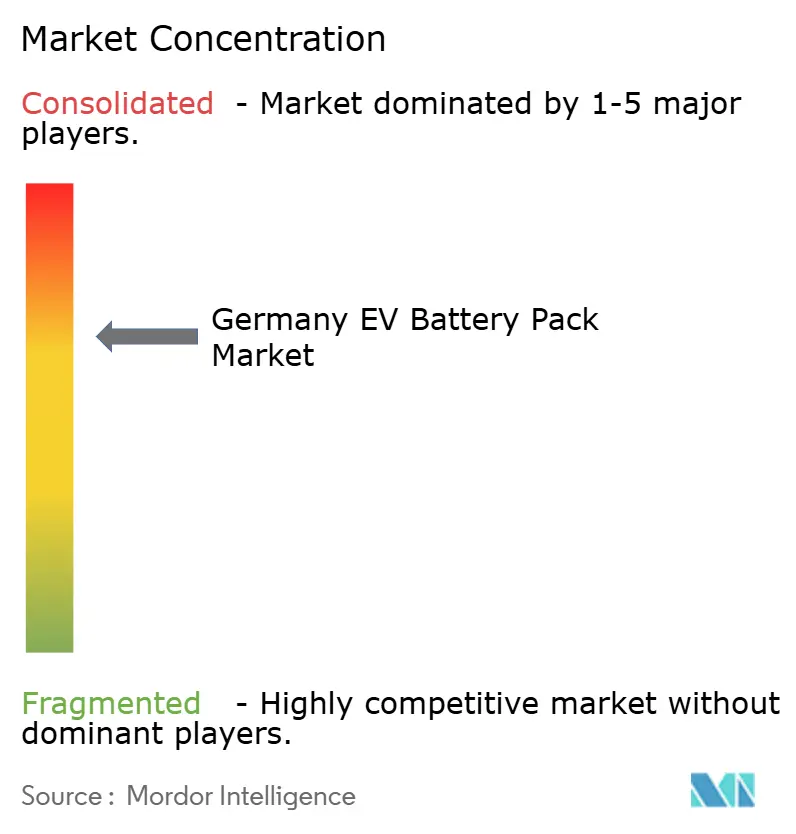

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries EV en Allemagne par Mordor Intelligence

La taille du marché des batteries EV en Allemagne était évaluée à 13,89 milliards USD en 2025 et devrait croître de 15,99 milliards USD en 2026 pour atteindre 32,32 milliards USD d'ici 2031, à un TCAC de 15,12 % pendant la période de prévision (2026-2031). La pression réglementaire exercée par le paquet européen « Fit-for-55 », la construction rapide de gigafactories nationales et les progrès de la chimie au phosphate de fer et de lithium (LFP) sous-tendent cette expansion. Les constructeurs automobiles augmentent leur production de véhicules électriques à batterie (BEV) afin d'éviter les pénalités réglementaires liées aux émissions de leur parc. Cette montée en puissance de la production les oriente vers des stratégies de chaîne d'approvisionnement à long terme. En Allemagne, l'essor des gigafactories de grande envergure transforme le paysage des batteries sur le continent. Parallèlement, les technologies de batteries LMFP avancées gagnent du terrain en tant que substituts économiques aux chimies riches en nickel, notamment pour les segments haut de gamme. Un réseau étendu de recharge rapide atténue l'anxiété liée à l'autonomie, ouvrant la voie à l'adoption de batteries de grande capacité. Par ailleurs, des mesures fiscales favorables, telles que des avantages généreux en matière d'amortissement pour les BEV commerciaux, élargissent l'accès au marché pour les flottes d'entreprises.

Principaux enseignements du rapport

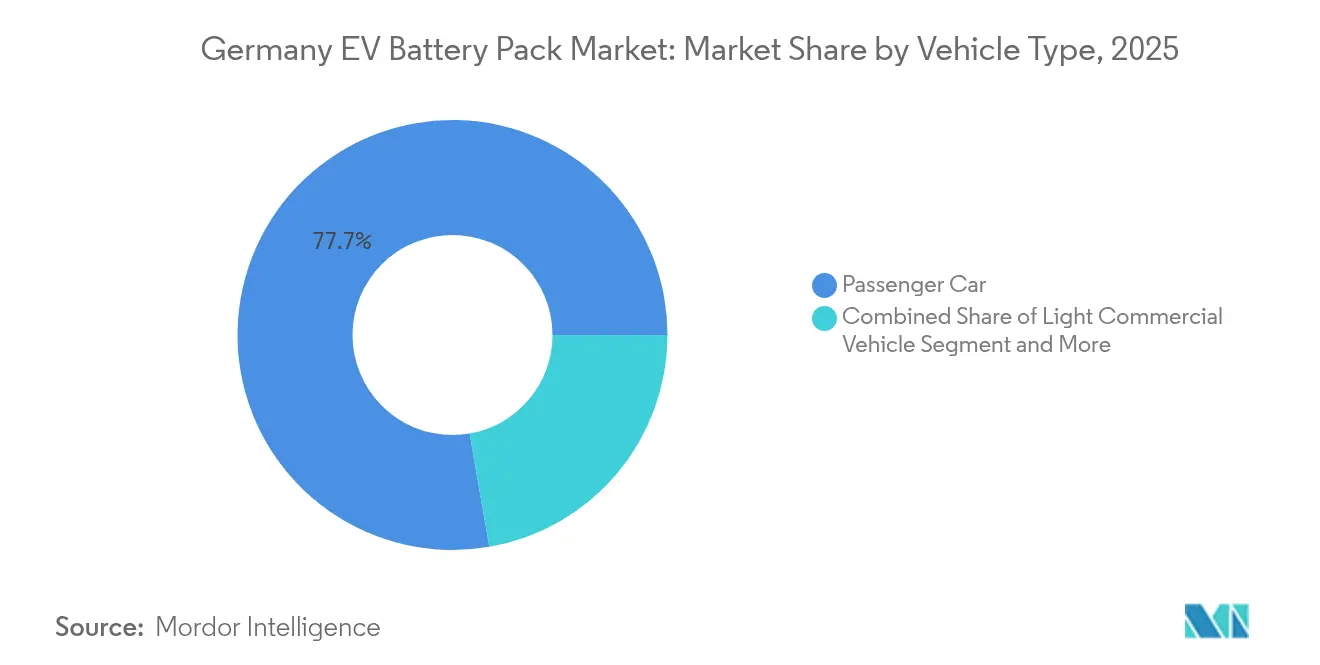

- Par type de véhicule, les voitures particulières ont représenté 77,74 % de la part du marché des batteries EV en Allemagne en 2025, tandis que les bus devraient progresser à un TCAC de 15,88 % jusqu'en 2031.

- Par type de propulsion, les véhicules électriques à batterie ont représenté 66,41 % de la taille du marché des batteries EV en Allemagne en 2025 et devraient se développer à un TCAC de 15,82 % jusqu'en 2031.

- Par chimie de batterie, le nickel-manganèse-cobalt (NMC) détenait une part de 51,62 % de la taille du marché des batteries EV en Allemagne en 2025 ; le phosphate de fer et de lithium devrait enregistrer un TCAC de 16,74 % jusqu'en 2031.

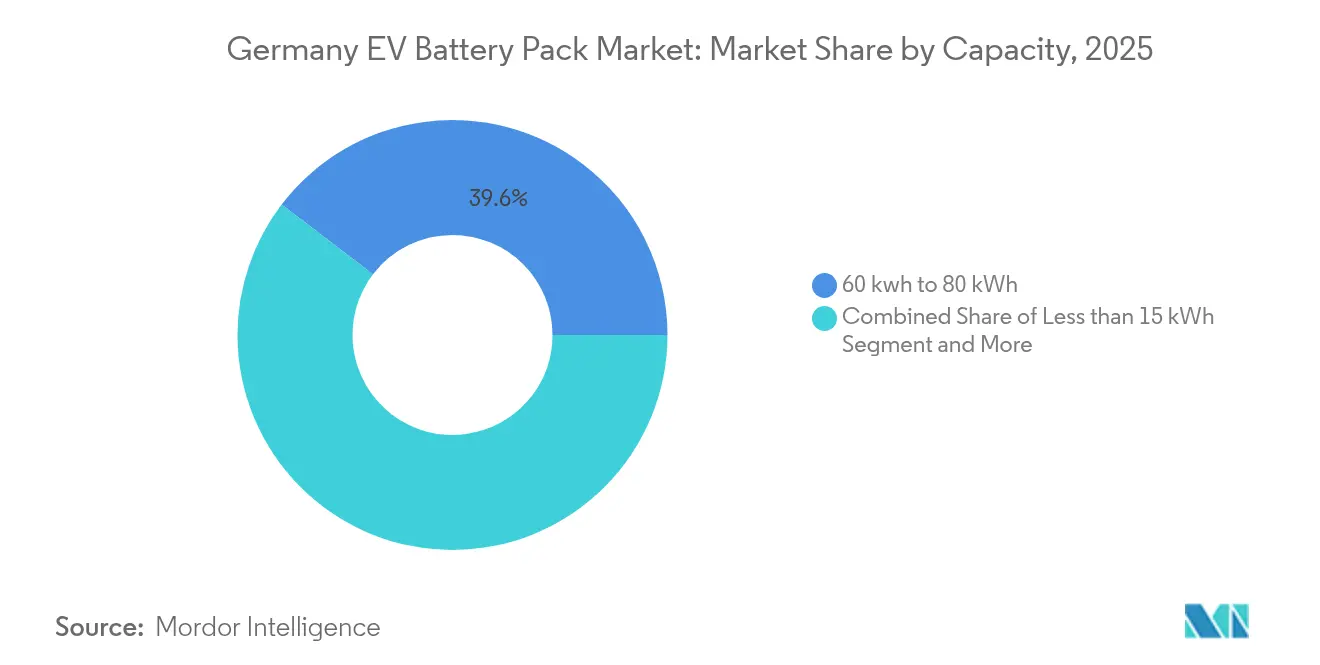

- Par capacité, le segment 60-80 kWh représentait 39,62 % de la taille du marché des batteries EV en Allemagne en 2025, tandis que les batteries supérieures à 150 kWh devraient croître à un TCAC de 16,55 % jusqu'en 2031.

- Par forme de batterie, les cellules prismatiques ont capté 45,71 % de la taille du marché des batteries EV en Allemagne en 2025 et devraient progresser à un TCAC de 16,98 % d'ici 2031.

- Par classe de tension, les systèmes en dessous de 400 V contrôlaient 62,35 % de la taille du marché des batteries EV en Allemagne en 2025 ; les plateformes 600-800 V sont prévues pour un TCAC de 16,03 % jusqu'en 2031.

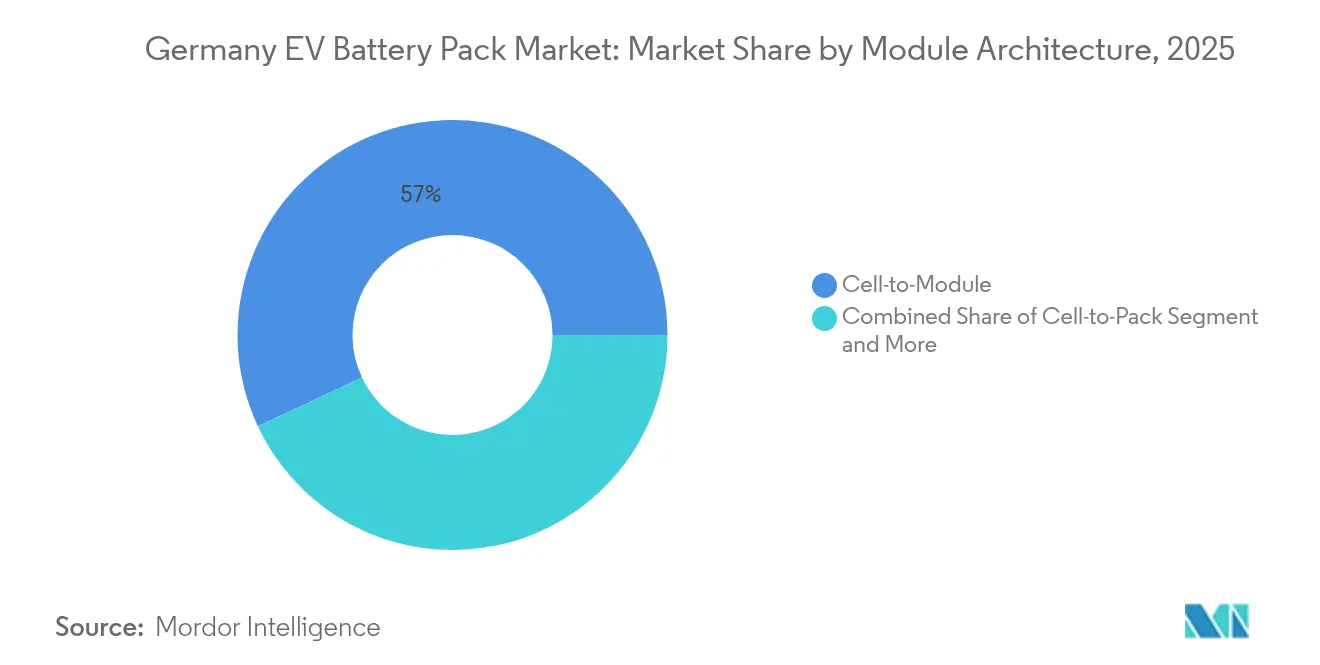

- Par architecture de module, les conceptions module à pack représentaient 56,98 % de la taille du marché des batteries EV en Allemagne en 2025, tandis que les solutions cellule à pack progressent à un TCAC de 15,22 %.

- Par composant, les matériaux de cathode ont contribué à hauteur de 34,11 % de la taille du marché des batteries EV en Allemagne en 2025, tandis que les séparateurs devraient afficher un TCAC de 15,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des batteries EV en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Limites CO₂ de parc de l'UE Fit-for-55 (étape 2025) | +2.5% | Allemagne et régions de fabrication automobile de l'UE au sens large | Court terme (≤ 2 ans) |

| Réglementation européenne sur les batteries stimulant l'approvisionnement local | +2.1% | À l'échelle de l'UE avec un impact concentré en Allemagne | Moyen terme (2-4 ans) |

| Construction nationale de gigafactories (Allemagne de l'Est) | +1.8% | Principalement l'Allemagne de l'Est avec des retombées en Europe centrale | Moyen terme (2-4 ans) |

| Couverture du corridor de recharge haute puissance au-dessus des objectifs AFIR | +1.4% | Allemagne avec connectivité transfrontalière vers les États membres de l'UE voisins | Court terme (≤ 2 ans) |

| Percées dans le domaine du phosphate de lithium, manganèse et fer (au-dessus de 230 Wh kg⁻¹ au coût du LFP) | +1.2% | Impact technologique mondial avec avantage de fabrication allemand | Long terme (≥ 4 ans) |

| Amortissement de 75 % en première année pour les BEV commerciaux | +0.9% | Politique nationale allemande avec adoption potentielle à l'échelle de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les limites CO₂ de parc de l'UE Fit-for-55 génèrent une demande de conformité immédiate

L'UE impose une réduction de 15 % des émissions moyennes de CO₂ du parc automobile d'ici 2025, exposant les constructeurs automobiles allemands à des pénalités de 95 EUR par gramme excédentaire[1]« Fit for 55 : mise en œuvre du pacte vert européen », Commission européenne, europa.eu. Les constructeurs automobiles (OEM) réagissent en sécurisant des accords pluriannuels pour les batteries, comme l'engagement de Volkswagen pour un besoin annuel de 240 GWh. L'urgence de mise en conformité déplace les achats de la concurrence par les prix vers la capacité garantie. Les fournisseurs de batteries capables de démontrer un volume fiable et un contenu local obtiennent le statut de fournisseur privilégié. La planification des usines s'aligne désormais sur les jalons réglementaires plutôt que sur les cycles de demande des consommateurs, comprimant les délais de développement tout en cimentant la visibilité des volumes à long terme pour les intégrateurs de batteries.

La réglementation européenne sur les batteries crée des avantages structurels en matière d'approvisionnement

Dans un avenir proche, l'Union européenne imposera que les batteries vendues sur son territoire contiennent des niveaux minimaux de matériaux recyclés, notamment le cobalt, le plomb, le lithium et le nickel. De plus, les fabricants seront tenus de divulguer l'empreinte carbone complète de leurs produits, en la retraçant de l'extraction des matières premières à la production. Ces réglementations visent à renforcer la durabilité et la transparence tout au long de la chaîne d'approvisionnement des batteries. Certains recycleurs allemands, en tant que pionniers, ont mis en place des installations de récupération avancées conformes à ces nouvelles normes, leur conférant un avantage concurrentiel. De plus, dans les régions où la part des énergies renouvelables est élevée, le profil environnemental des batteries produites localement se distingue, notamment par rapport aux équivalents produits dans des zones dépendantes des combustibles fossiles.

Le déploiement des passeports numériques obligatoires pour les batteries complique la mise en conformité, bénéficiant aux producteurs déjà intégrés dans les cadres de gestion de la qualité stricts de l'UE. Collectivement, ces initiatives servent de barrières non tarifaires, protégeant la fabrication nationale et stimulant les investissements tout au long du cycle de vie des batteries — du traitement des matières premières à leur valorisation en fin de vie.

L'expansion nationale des gigafactories réduit la dépendance aux importations

Le complexe de Heide d'une valeur de 5 milliards EUR de Northvolt et le site de Thuringe de CATL dépassent une capacité annuelle de 100 GWh, faisant pencher le marché des batteries EV en Allemagne vers l'autosuffisance[2]« Northvolt va construire la plus grande usine de batteries d'Europe à Heide », Northvolt, northvolt.com. Les sites à l'Est offrent des coûts de main-d'œuvre plus bas et de vastes terrains industriels tout en restant à portée de camion des usines automobiles de Bavière et de Basse-Saxe. La co-localisation des lignes de cellules, de modules et de batteries réduit les frais logistiques et améliore le contrôle qualité. L'usine de Tesla à Berlin illustre comment les sites intégrés rationalisent l'assemblage final en flux tendu. Les économies d'échelle réalisées par les usines nationales réduisent la variance du coût livré par rapport aux importations asiatiques, renforçant la position de négociation de l'Allemagne dans les contrats d'approvisionnement à l'échelle européenne.

L'infrastructure de recharge haute puissance (HPC) dépasse les objectifs AFIR, permettant l'adoption de batteries de plus grande capacité

L'Allemagne dispose de bornes de recharge publiques d'une puissance égale ou supérieure à 150 kW, dépassant les seuils AFIR de 2025[3]« Statistiques sur les infrastructures de recharge », Bundesnetzagentur, bundesnetzagentur.de. Ionity prévoit 7 000 points ultra-rapides d'ici 2030, chacun conçu pour les systèmes 800 V. Avec l'expansion de l'infrastructure de recharge, l'anxiété liée à l'autonomie appartient désormais au passé. Cette évolution permet aux constructeurs automobiles d'adopter des batteries de plus grande capacité comme norme dans toute leur gamme de véhicules électriques. Ces batteries améliorées renforcent les performances des véhicules et élèvent le prix de vente moyen, stimulant la croissance des revenus sur des marchés essentiels comme l'Allemagne.

L'engagement croissant des fournisseurs d'énergie à s'approvisionner en électricité issue de sources renouvelables amplifie l'attrait des véhicules électriques pour les consommateurs soucieux de l'environnement. Beaucoup sont prêts à investir davantage pour des alternatives de recharge plus écologiques, soulignant le pivot du marché vers un transport durable.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix de l'électricité après les subventions | +1.6% | Allemagne avec exposition plus large au marché énergétique européen | Moyen terme (2-4 ans) |

| Dépendance aux importations (contrôles des exportations de graphite) | +1.3% | Allemagne et UE avec des implications pour la chaîne d'approvisionnement mondiale | Long terme (≥ 4 ans) |

| Prime nationale sur les coûts énergétiques et de main-d'œuvre | +0.8% | Allemagne par rapport aux concurrents d'Europe de l'Est et d'Asie | Long terme (≥ 4 ans) |

| Écart de valeur de revente des BEV d'occasion | +0.7% | Allemagne avec des retombées sur les marchés secondaires européens | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix de l'électricité crée une incertitude sur les coûts de fabrication

Dans certaines régions, les coûts élevés de l'électricité érodent la compétitivité de la production de batteries à forte intensité énergétique. La hausse future des prix de l'énergie, entraînée par l'abandon du nucléaire et la réduction du soutien aux énergies renouvelables, jette une incertitude financière sur les nouvelles installations de production. Si certains producteurs contrent ce risque en investissant dans la production d'énergies renouvelables sur site, ils se heurtent toujours à des coûts énergétiques plus élevés que leurs homologues internationaux. Cette volatilité des prix complique la planification de la production, contraignant les entreprises à constituer des stocks de matériaux pendant les périodes moins chères, ce qui gonfle les besoins en fonds de roulement.

Si des investissements supplémentaires dans le stockage d'énergie et les contrats d'énergie renouvelable à long terme contribuent à stabiliser les opérations, ils font également augmenter le coût global des batteries. Ces coûts plus élevés, à leur tour, influent sur le prix des véhicules, ce qui influe sur l'économie de la mobilité électrique dans la région.

La prime nationale sur les coûts énergétiques et de main-d'œuvre pèse sur les marges

Le salaire moyen de fabrication allemand dépasse les niveaux d'Europe de l'Est de 40 %, tandis que les coûts de l'électricité industrielle dépassent la moyenne de l'UE de 30 %. Bien que l'automatisation réduise les écarts de main-d'œuvre, l'assemblage final et le contrôle qualité restent à forte intensité humaine. Combinés à des frais élevés de conformité environnementale, ces facteurs compriment les marges brutes par rapport aux sites en Pologne ou en Hongrie. Les économies d'échelle aident, mais les fournisseurs petits et moyens risquent d'être évincés s'ils ne se spécialisent pas dans des chimies à haute valeur ajoutée ou des services d'ingénierie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les voitures particulières ancrent les volumes, les bus propulsent la croissance

Les voitures particulières représentaient 77,74 % de la taille du marché des batteries EV en Allemagne en 2025, reflétant des plateformes à grande échelle et d'importants dispositifs d'incitation pour les consommateurs. Les bus urbains, cependant, devraient afficher un TCAC de 15,88 % jusqu'en 2031, les autorités locales se conformant à la directive européenne sur les véhicules propres. Le volume des voitures particulières soutient une production continue de cellules, stabilisant le taux d'utilisation dans les nouvelles gigafactories. Les appels d'offres de bus municipaux génèrent de grands volumes de commandes individuelles qui favorisent les fournisseurs capables de livrer des batteries de 250 à 300 kWh avec refroidissement liquide et longue durée de vie en cycle.

La demande croissante de bus encourage des conceptions de modules spécialisés avec des boîtiers renforcés et des électroniques de sécurité redondantes adaptées à la recharge rapide en dépôt. Les systèmes pour voitures particulières se concentrent sur des groupes de cellules prismatiques optimisés en termes de coût, tandis que les batteries pour bus intègrent de la télématique pour la maintenance prédictive à l'échelle de la flotte. Ces besoins techniques divergents permettent aux fabricants de diversifier leurs offres sans refondre les lignes de production principales, renforçant la résilience concurrentielle au sein du marché des batteries EV en Allemagne.

Par type de propulsion : les BEV donnent le rythme pour une électrification complète

Les véhicules électriques à batterie détenaient une part de 66,41 % en 2025 et se développeront à un TCAC de 15,82 % jusqu'en 2031, éclipsant les hybrides rechargeables au fur et à mesure que les prix des batteries baissent. Les limites de CO₂ du parc découragent le recours aux PHEV en raison des calculs d'émissions pondérés ; les OEM canalisent les budgets de R&D vers des architectures privilégiant les BEV. Les plateformes BEV simplifient l'intégration du châssis en éliminant le routage des échappements et le logement des réservoirs de carburant, libérant de l'espace pour des batteries à grande plaque plate.

Les PHEV restent pertinents pour les conducteurs en zones rurales ne disposant pas de recharge à domicile, mais la réduction du soutien aux subventions et l'augmentation des capacités de batterie diminuent leur avantage en termes de coût total de possession. Les décideurs politiques allemands annoncent de nouvelles réductions d'incitations pour les hybrides d'ici 2027, accélérant les gains de part des BEV. Les fournisseurs concentrent leurs ressources d'ingénierie sur les batteries BEV de 400 V et 800 V, tout en maintenant des outillages modulaires pour convertir certaines lignes en modules hybrides lorsque la demande le justifie.

Par chimie de batterie : l'essor du phosphate de lithium, manganèse et fer (LMFP) érode le leadership du nickel-manganèse-cobalt (NMC)

Le NMC représentait 51,62 % de la part du marché des batteries EV en Allemagne en 2025, mais les chimies LFP et LMFP surpasseront les systèmes au nickel jusqu'en 2031 grâce à leurs avantages en termes de coût et de sécurité. La classification LMFP à 230 Wh kg⁻¹ permet aux berlines grand public d'atteindre des objectifs d'autonomie de 400 km sans cobalt ni nickel de haute pureté. Les constructeurs automobiles allemands positionnent le LMFP dans les modèles d'entrée de gamme et de milieu de gamme, réservant le NMC aux SUV haut de gamme nécessitant une autonomie maximale.

Le risque d'emballement thermique plus faible dans les chimies LFP/LMFP permet d'utiliser des séparateurs plus minces et des modules plus compacts, réduisant le coût au niveau de la batterie. Les procédés de recyclage des cathodes à base de fer nécessitent également moins d'énergie, ce qui est conforme aux déclarations d'empreinte carbone de l'UE. Les fournisseurs maintiennent des lignes d'électrodes indépendantes de la chimie pour se couvrir contre la volatilité des matières premières, améliorant la flexibilité commerciale à long terme dans l'ensemble du secteur des batteries EV en Allemagne.

Par capacité : les systèmes à haute énergie stimulent les revenus haut de gamme

La tranche 60-80 kWh détenait une part de 39,62 % en 2025, le point idéal pour les voitures de taille moyenne, équilibrant l'autonomie sur autoroute et le prix. Les batteries supérieures à 150 kWh devraient croître à un TCAC de 16,55 % jusqu'en 2031, les marques haut de gamme et les flottes de poids lourds ayant besoin d'une autonomie accrue entre les arrêts de recharge. Les améliorations en matière de recharge à haute puissance et de dissipation thermique permettent aux batteries de 150 kWh d'augmenter leur poids de seulement 25 % par rapport aux modèles de 2023 tout en fournissant 40 % d'énergie supplémentaire.

Les exploitants de flottes déployant des camionnettes électriques préfèrent les batteries de 120 à 180 kWh dimensionnées pour des cycles de travail sur un seul poste. Les acheteurs de véhicules de luxe assimilent les batteries plus grandes au statut et à la commodité, soutenant une demande robuste malgré des prix catalogue plus élevés. Cette stratification augmente le prix de vente moyen et la contribution aux marges, soutenant le réinvestissement dans les formats de cellules de nouvelle génération sur le marché des batteries EV en Allemagne.

Par forme de batterie : l'emballage prismatique maximise l'utilisation du volume

Les cellules prismatiques ont sécurisé une part de 45,71 % en 2025 et devraient atteindre un TCAC de 16,98 % jusqu'en 2031, les ingénieurs de plateforme privilégiant l'efficacité de l'espace sous le plancher. La forme rectangulaire s'aligne parfaitement à l'intérieur du châssis skateboard, réduisant les vides et permettant des transitions cellule à pack qui évitent les boîtiers de modules. Les formats cylindriques persistent dans les voitures de sport à haute puissance en raison de leur dissipation thermique supérieure, tandis que les cellules souples servent des designs de niche nécessitant de la courbure.

Les avancées dans les conceptions prismatiques sans languettes soudées au laser élèvent la durée de vie en cycle, réduisant les écarts de durabilité historiques avec les variantes cylindriques. L'assemblage simplifié des batteries réduit les minutes de travail par véhicule, compensant partiellement la prime salariale allemande. Ainsi, la dominance prismatique reflète l'optimisation de l'ingénierie et les impératifs de réduction des coûts au sein du marché des batteries EV en Allemagne.

Par classe de tension : les systèmes 800 V permettent une recharge rapide

Les architectures inférieures à 400 V représentaient 62,35 % des installations en 2025, mais les conceptions 600-800 V afficheront le TCAC le plus rapide à 16,03 % jusqu'en 2031. Porsche et Audi démontrent des charges de 0 à 80 % en 5 minutes à 800 V, réinitialisant les attentes des consommateurs pour les trajets longue distance. Une tension plus élevée réduit le courant, diminuant la masse de cuivre et les pertes de chaleur, particulièrement bénéfique dans les batteries de plus de 100 kWh.

Les fournisseurs d'infrastructure de recharge alignent leurs feuilles de route d'investissement sur la compatibilité 800 V, tandis que des convertisseurs rétrocompatibles protègent les flottes existantes. Les fournisseurs adaptent les algorithmes de BMS pour gérer des exigences d'isolation et de séparation galvanique plus importantes. Les différences de coût se réduisent à mesure que l'électronique de puissance 800 V monte en puissance, accélérant l'adoption dans les segments moyen-supérieur et haut de gamme du marché des batteries EV en Allemagne.

Par architecture de module : la cellule à pack (CTP) gagne en traction de production

Le module à pack représentait une part de 56,98 % en 2025, mais la CTP capturera une croissance incrémentielle avec un TCAC de 15,22 % jusqu'en 2031. L'élimination des boîtiers de modules augmente le volume utilisable de 10 à 15 %, ce qui se traduit par des gains d'autonomie sans agrandir l'empreinte du châssis. La CTP de troisième génération de CATL ouvre la voie à la mise en œuvre commerciale, et les lignes allemandes se reconfigent pour accueillir de grandes cellules prismatiques à chargement par le haut.

La CTP réduit le nombre de pièces et les étapes d'assemblage, compensant le capex initial grâce aux économies de main-d'œuvre et à la réduction des rebuts. Les plaques de refroidissement liquide intégrées maintiennent des températures uniformes des cellules, améliorant la durée de vie en cycle. L'adoption progresse le plus rapidement sur les nouvelles plateformes BEV dédiées, tandis que les lignes existantes conservent des structures de modules pour préserver la compatibilité ascendante.

Par composant : l'innovation dans les séparateurs dépasse la dominance des cathodes

Les cathodes restaient le contributeur de valeur le plus significatif à 34,11 % en 2025, compte tenu de leur intensité en matières premières. Néanmoins, les séparateurs croîtront à un TCAC de 15,41 % jusqu'en 2031, car des films plus minces à revêtement céramique permettent une densité d'énergie et des marges de sécurité plus élevées. Les principaux fournisseurs de polymères introduisent des membranes multicouches de 5 µm avec des caractéristiques d'arrêt s'activant à 135 °C, essentielles pour les grandes piles prismatiques.

Les fournisseurs d'anodes s'empressent de diversifier le graphite au-delà des sources chinoises, testant des flocons naturels suédois et des grades synthétiques américains. Les formulateurs d'électrolytes adoptent des additifs haute tension compatibles avec les batteries 800 V, élargissant la demande de formulation adressable. L'intégration verticale dans les films séparateurs offre aux entreprises chimiques allemandes de nouveaux flux de revenus tout en sécurisant l'approvisionnement national pour les futures expansions de capacité.

Analyse géographique

L'Allemagne reste l'épicentre de l'activité européenne en matière de batteries, revendiquant davantage d'annonces de nouvelle production de cellules entre 2024 et 2025. Le marché des batteries EV en Allemagne bénéficie des effets de clustering autour de Heide, de la Thuringe et de Berlin, où la production annuelle combinée dépassera 100 GWh d'ici 2027. La co-localisation des usines de cellules et de véhicules raccourcit les trajets logistiques vers les hubs d'assemblage de Bavière et de Basse-Saxe, réduisant le temps de transit à moins de six heures et réduisant les tampons de stocks. La part d'électricité renouvelable supérieure à 50 % réduit les empreintes carbone du berceau à la porte, facilitant la conformité avec les déclarations du règlement européen sur les batteries.

Les exportations vers la France, l'Italie et l'Espagne augmentent, car les constructeurs automobiles s'approvisionnent en batteries dans des installations allemandes pour respecter les règles de contenu local et minimiser les risques d'expédition. Les fabricants de véhicules commerciaux italiens apprécient le soutien technique allemand pour les cycles d'utilisation intensive, tandis que les OEM français utilisent les corridors ferroviaires trans-rhénans pour les livraisons en séquence. Les Pays-Bas et la Belgique jouent le rôle de passerelles de distribution, renforçant le rôle logistique central de l'Allemagne. Les pays nordiques maintiennent le taux de pénétration des véhicules électriques le plus élevé de la région, mais dépendent des importations de batteries allemandes pour les segments à volume élevé en dessous du niveau de prix luxe. L'Europe de l'Est représente un marché de consommateurs émergent et une base de fournisseurs de composants à faible coût. Les fournisseurs allemands de rang 1 établissent des usines de modules satellites en Pologne et en Tchéquie pour équilibrer les structures salariales tout en conservant la fabrication de cellules à haute valeur ajoutée sur le plan national. Dans l'ensemble, la diversification géographique sert à sécuriser la continuité de l'approvisionnement tout en maintenant l'Allemagne comme centre de commandement stratégique de l'écosystème continental des batteries.

Paysage concurrentiel

Le marché des batteries EV en Allemagne présente une concentration modérée, avec CATL, LG Energy Solution et Samsung SDI partageant l'espace avec Northvolt, ACC et les entreprises internes des constructeurs automobiles. Les acteurs asiatiques apportent une échelle inégalée, mais les réglementations de l'UE orientent les achats vers les sites locaux atteignant les seuils de contenu recyclé. CATL s'appuie sur son usine de Thuringe pour ancrer les contrats avec les OEM allemands, tandis que Northvolt positionne Heide comme le pôle d'approvisionnement premium européen sans nickel.

La différenciation technologique se concentre sur le déploiement du LMFP, les architectures 800 V et la fabrication cellule à pack. LG Energy Solution s'associe à Porsche sur des anodes riches en silicium pour une recharge ultra-rapide, tandis que Samsung SDI sécurise le programme de cellules cylindriques de BMW d'une valeur de 2,8 milliards EUR. Les constructeurs automobiles se couvrent en lançant des coentreprises : Volkswagen s'associe à QuantumScape pour des projets pilotes à l'état solide, et Mercedes-Benz s'allie à Umicore sur le recyclage en boucle fermée.

Les structures de coûts restent sensibles aux primes d'électricité et de main-d'œuvre, encourageant les investissements dans l'automatisation et les contrats d'achat d'énergie renouvelable. Les entreprises dotées d'une capacité verticalement intégrée en matière de cathodes et de recyclage se couvrent contre l'exposition aux matières premières et renforcent leurs références ESG, qui sont de plus en plus vitales dans les matrices de notation des fournisseurs des OEM. Ainsi, la dynamique concurrentielle s'articule davantage autour de la préparation à la conformité et de l'agilité technologique que purement sur les prix.

Leaders du secteur des batteries EV en Allemagne

Contemporary Amperex Technology Co. Ltd. (CATL)

LG Energy Solution Ltd.

Samsung SDI Co. Ltd.

Automotive Cells Company (ACC)

BMZ Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : IBU-tec advanced materials AG (« IBU-tec ») a conclu un accord avec PowerCo SE pour produire des matériaux de batterie LFP. Selon l'accord, à partir de 2026, IBU-tec fabriquera des matériaux de cathode LFP pour usages automobiles sur son site de Weimar, exclusivement pour PowerCo. D'ici 2028, IBU-tec vise à utiliser pleinement sa capacité de production, avec pour objectif plus de 3 000 tonnes annuelles de matériaux de batterie LFP.

- Janvier 2024 : Dans le cadre du Plan industriel du pacte vert, la Commission européenne a approuvé une initiative de 902 millions EUR en Allemagne, soutenant la nouvelle usine de batteries pour véhicules électriques de Northvolt. Cette mesure vise à accélérer la transition vers une économie neutre en carbone en soutenant la production de batteries durables, essentielles pour le marché croissant des véhicules électriques.

- Novembre 2024 : PowerCo, la division batteries du groupe Volkswagen, s'est associée à QuantumScape dans le cadre d'un accord historique visant à amener la technologie avancée de batteries lithium-métal à l'état solide de QuantumScape au premier plan industriel. Cette collaboration cherche à accélérer la commercialisation de solutions de batteries de nouvelle génération, qui promettent d'améliorer la densité d'énergie, la vitesse de recharge et les performances globales, répondant ainsi aux défis critiques du marché des véhicules électriques.

Portée du rapport sur le marché des batteries EV en Allemagne

Le rapport sur le marché des batteries EV en Allemagne est segmenté par type de véhicule (voiture particulière, et plus), type de propulsion (BEV, et plus), chimie de batterie (LFP, et plus), capacité (moins de 15 kWh, et plus), forme de batterie (cylindrique, et plus), classe de tension (en dessous de 400 V, et plus), architecture de module (cellule à module, et plus), composant (anode, et plus). Les prévisions du marché sont fournies en termes de valeur (USD).

| Voiture particulière |

| Véhicules utilitaires légers |

| Camions de tonnage moyen et lourd |

| Bus |

| Véhicule électrique à batterie |

| Véhicule hybride rechargeable |

| Phosphate de fer et de lithium (LFP) |

| Phosphate de lithium, manganèse et fer (LMFP) |

| Nickel-manganèse-cobalt (NMC) (111 / 523 / 622 / 712 / 811) |

| Nickel-cobalt-aluminium (NCA) |

| Oxyde de lithium-titane (LTO) |

| Autres |

| Moins de 15 kWh |

| 15 kWh à 40 kWh |

| 40 kWh à 60 kWh |

| 60 kWh à 80 kWh |

| 80 kWh à 100 kWh |

| 100 kWh à 150 kWh |

| Plus de 150 kWh |

| Cylindrique |

| Souple (Pouch) |

| Prismatique |

| En dessous de 400 V (48-350 V) |

| 400 - 600 V |

| 600 - 800 V |

| Au-dessus de 800 V |

| Cellule à module (CTM) |

| Cellule à pack (CTP) |

| Module à pack (MTP) |

| Anode |

| Cathode |

| Électrolyte |

| Séparateur |

| Par type de véhicule | Voiture particulière |

| Véhicules utilitaires légers | |

| Camions de tonnage moyen et lourd | |

| Bus | |

| Par type de propulsion | Véhicule électrique à batterie |

| Véhicule hybride rechargeable | |

| Par chimie de batterie | Phosphate de fer et de lithium (LFP) |

| Phosphate de lithium, manganèse et fer (LMFP) | |

| Nickel-manganèse-cobalt (NMC) (111 / 523 / 622 / 712 / 811) | |

| Nickel-cobalt-aluminium (NCA) | |

| Oxyde de lithium-titane (LTO) | |

| Autres | |

| Par capacité | Moins de 15 kWh |

| 15 kWh à 40 kWh | |

| 40 kWh à 60 kWh | |

| 60 kWh à 80 kWh | |

| 80 kWh à 100 kWh | |

| 100 kWh à 150 kWh | |

| Plus de 150 kWh | |

| Par forme de batterie | Cylindrique |

| Souple (Pouch) | |

| Prismatique | |

| Par classe de tension | En dessous de 400 V (48-350 V) |

| 400 - 600 V | |

| 600 - 800 V | |

| Au-dessus de 800 V | |

| Par architecture de module | Cellule à module (CTM) |

| Cellule à pack (CTP) | |

| Module à pack (MTP) | |

| Par composant | Anode |

| Cathode | |

| Électrolyte | |

| Séparateur |

Définition du marché

- Chimie de batterie - Les différents types de chimie de batterie considérés dans ce segment comprennent LFP, NCA, NCM, NMC, Autres.

- Forme de batterie - Les types de formes de batteries proposés dans ce segment comprennent Cylindrique, Souple (Pouch) et Prismatique.

- Type de carrosserie - Les types de carrosserie considérés dans ce segment comprennent les voitures particulières, les VUL (véhicules utilitaires légers), les CMHL (camions de tonnage moyen et lourd) et les bus.

- Capacité - Les différents types de capacités de batterie inclus dans ce segment sont 15 kWh à 40 kWh, 40 kWh à 80 kWh, Plus de 80 kWh et Moins de 15 kWh.

- Composant - Les différents composants couverts dans ce segment comprennent l'anode, la cathode, l'électrolyte, le séparateur.

- Type de matériau - Les différents matériaux couverts dans ce segment comprennent le cobalt, le lithium, le manganèse, le graphite naturel, le nickel, les autres matériaux.

- Méthode - Les types de méthodes couverts dans ce segment comprennent le laser et le fil.

- Type de propulsion - Les types de propulsion considérés dans ce segment comprennent les BEV (véhicules électriques à batterie), les PHEV (véhicules hybrides rechargeables).

- Type de table des matières - Table des matières type 1

- Type de véhicule - Le type de véhicule considéré dans ce segment comprend les véhicules particuliers et les véhicules commerciaux avec divers groupes motopropulseurs électriques.

| Mot-clé | Définition |

|---|---|

| Véhicule électrique (EV) | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les bus et les camions. Ce terme inclut les véhicules tout électriques ou les véhicules électriques à batterie et les véhicules hybrides rechargeables. |

| PEV | Un véhicule électrique rechargeable est un véhicule électrique qui peut être chargé de manière externe et comprend généralement tous les véhicules électriques ainsi que les véhicules électriques rechargeables et les hybrides rechargeables. |

| Batterie-en-tant-que-service | Un modèle commercial dans lequel la batterie d'un véhicule électrique peut être louée auprès d'un prestataire de services ou échangée contre une autre batterie lorsqu'elle est déchargée. |

| Cellule de batterie | L'unité de base de la batterie d'un véhicule électrique, généralement une cellule lithium-ion, qui stocke l'énergie électrique. |

| Module | Une sous-section d'une batterie de véhicule électrique, composée de plusieurs cellules regroupées, souvent utilisée pour faciliter la fabrication et la maintenance. |

| Système de gestion de batterie (BMS) | Un système électronique qui gère une batterie rechargeable en la protégeant contre un fonctionnement en dehors de sa plage de fonctionnement sûre, en surveillant son état, en calculant des données secondaires, en rapportant des données, en contrôlant son environnement et en l'équilibrant. |

| Densité d'énergie | Une mesure de la quantité d'énergie qu'une cellule de batterie peut stocker dans un volume donné, généralement exprimée en watt-heures par litre (Wh/L). |

| Densité de puissance | Le taux auquel l'énergie peut être fournie par la batterie, souvent mesuré en watts par kilogramme (W/kg). |

| Durée de vie en cycle | Le nombre de cycles de charge-décharge complets qu'une batterie peut effectuer avant que sa capacité ne tombe en dessous d'un pourcentage spécifié de sa capacité d'origine. |

| État de charge (SOC) | Une mesure, exprimée en pourcentage, qui représente le niveau actuel de charge d'une batterie par rapport à sa capacité. |

| État de santé (SOH) | Un indicateur de l'état général d'une batterie, reflétant ses performances actuelles par rapport à lorsqu'elle était neuve. |

| Système de gestion thermique | Un système conçu pour maintenir des températures de fonctionnement optimales pour la batterie d'un véhicule électrique, utilisant souvent des méthodes de refroidissement ou de chauffage. |

| Recharge rapide | Une méthode de recharge d'une batterie EV à un rythme beaucoup plus rapide que la recharge standard, nécessitant généralement un équipement de recharge spécialisé. |

| Freinage régénératif | Un système dans les véhicules électriques et hybrides qui récupère l'énergie normalement perdue lors du freinage et la stocke dans la batterie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant la demande en volume par le prix moyen pondéré par le volume de la batterie (par kWh). L'estimation et la prévision du prix de la batterie prennent en compte divers facteurs affectant le prix de vente moyen, tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations pour les données historiques et les tendances futures.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des experts sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement