Taille et Part du Marché des Blocs-Batteries pour Véhicules Commerciaux Électriques aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2029 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2029 |

| Période de Données Historiques | 2017 - 2023 |

| Taille du Marché (2025) | 8.35 Milliards de dollars |

| Taille du Marché (2029) | 15.98 Milliards de dollars |

| Taux de croissance (2025 - 2029) | 17.63% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Blocs-Batteries pour Véhicules Commerciaux Électriques aux États-Unis par Mordor Intelligence

La taille du Marché des Blocs-Batteries pour Véhicules Commerciaux Électriques aux États-Unis est estimée à 8,35 milliards USD en 2025, et devrait atteindre 15,98 milliards USD d'ici 2029, avec une croissance à un CAGR de 17,63% durant la période de prévision (2025-2029).

L'industrie américaine des blocs-batteries pour véhicules commerciaux traverse une phase de transformation, portée par un soutien gouvernemental substantiel et des avancées technologiques. En mars 2022, le Département américain de l'Énergie a engagé un investissement significatif de 3 milliards USD pour renforcer la production nationale de batteries et l'emploi, démontrant l'engagement du gouvernement à établir une chaîne d'approvisionnement robuste pour les batteries lithium-ion. Cette initiative s'inscrit dans la vision plus large de la transition vers un transport sans carbone et des véhicules zéro émission. L'investissement a catalysé le développement de technologies de batteries avancées tout en créant simultanément des opportunités d'emploi dans le secteur manufacturier national. L'approche proactive du gouvernement a attiré des investissements étrangers, illustrés par l'annonce de Stellantis et Samsung SDI de construire une installation de batteries lithium-ion d'une valeur de 2,5 milliards USD dans l'Indiana.

L'industrie a connu des progrès technologiques remarquables, notamment en matière de performance des batteries et de métriques d'efficacité. Les coûts des blocs-batteries ont connu une baisse significative d'environ 80% depuis 2010, rendant les véhicules commerciaux électriques de plus en plus compétitifs en termes de coûts par rapport aux alternatives traditionnelles. L'autonomie moyenne par charge s'est considérablement améliorée, atteignant environ 450 kilomètres pour les véhicules électriques en 2022, répondant ainsi aux préoccupations antérieures liées à l'autonomie. Les principaux fabricants se sont concentrés sur le développement de chimies de batteries avancées et de techniques de production innovantes, aboutissant à une densité énergétique accrue et à des systèmes de gestion thermique améliorés. Ces avancées technologiques ont été complétées par l'expansion des infrastructures de recharge à travers le pays, cruciale pour soutenir la demande croissante de solutions de batteries pour camions électriques.

Les principaux acteurs de l'industrie forment des partenariats stratégiques et étendent leurs capacités de production pour répondre à la demande croissante. Tesla maintient son leadership sur le marché avec environ 30% de part de marché en 2023, tirant parti de sa technologie de batteries innovante et de son vaste réseau de distribution. LG Energy Solution a démontré un engagement significatif envers la croissance du marché, opérant avec une capacité de production de 120 GWh par an et établissant des installations de fabrication dans plusieurs sites. Ces développements ont été accompagnés d'une collaboration accrue entre les constructeurs automobiles et les fournisseurs de batteries, favorisant l'innovation et les améliorations d'efficacité tout au long de la chaîne d'approvisionnement, notamment dans le secteur des batteries pour véhicules commerciaux.

La trajectoire future de l'industrie est façonnée par des objectifs de durabilité ambitieux et des initiatives de développement des infrastructures. L'engagement du métro de Los Angeles à atteindre une flotte de bus entièrement électriques d'ici 2030 illustre l'élan croissant vers des solutions de transport durable dans les grands centres urbains. Cette transition est soutenue par l'expansion des réseaux d'infrastructure de recharge et la baisse des coûts des batteries, rendant les véhicules commerciaux électriques de plus en plus attractifs pour les opérateurs de flottes. L'accent mis par l'industrie sur les pratiques durables s'étend au-delà de l'électrification des véhicules pour englober le recyclage des batteries et les applications de seconde vie, créant une approche d'économie plus circulaire. Ces développements sont renforcés par les engagements de durabilité des entreprises, les grandes sociétés de logistique annonçant des plans pour convertir leurs flottes de livraison en véhicules électriques entre 2024 et 2029, stimulant davantage la demande d'innovations en matière de batteries pour camions électriques et de batteries pour bus électriques.

Tendances et Perspectives du Marché des Blocs-Batteries pour Véhicules Commerciaux Électriques aux États-Unis

Tesla, Toyota, Ford, Hyundai et Honda dominent le marché des blocs-batteries pour véhicules électriques aux États-Unis

- Le marché des véhicules électriques est très consolidé, avec cinq acteurs majeurs — Tesla, Toyota Group, Ford Group, Hyundai et Honda — représentant près de 75% du marché en 2023. Tesla est le plus grand vendeur de véhicules électriques aux États-Unis, représentant environ 30% du marché. L'entreprise mise sur des technologies innovantes et entretient de solides partenariats stratégiques avec les fabricants de divers composants de véhicules électriques (tels que les batteries). En tant qu'entreprise basée aux États-Unis, elle dispose d'une clientèle solide avec d'excellentes offres de produits et services à travers les États-Unis.

- Toyota Group est le deuxième plus grand vendeur de véhicules électriques, représentant environ 28% du marché aux États-Unis. L'entreprise dispose d'un solide réseau d'approvisionnement et de distribution et opère en tant que marque fiable auprès des clients avec une large gamme de voitures électriques. Ford Group occupe la 3e place dans les ventes de véhicules électriques aux États-Unis, avec environ 10% de part de marché. En tant que marque nationale, l'entreprise jouit d'une forte notoriété auprès des clients avec un vaste réseau de produits et services aux États-Unis.

- Hyundai est le quatrième acteur en importance, représentant environ 5,4% de la part de marché dans les ventes de véhicules électriques aux États-Unis. L'entreprise dispose d'un solide réseau de production et de chaîne d'approvisionnement, avec une large gamme de produits innovants proposés à des prix raisonnables par rapport aux autres marques. Honda est le cinquième acteur en importance sur le marché des véhicules électriques, maintenant sa part de marché à environ 5%. Les autres acteurs vendant des véhicules électriques aux États-Unis comprennent Kia, Jeep, BMW et Volvo.

Tesla maintient sa domination, détenant la part majoritaire, et contribue à la demande principale de blocs-batteries aux États-Unis

- Les États-Unis sont l'un des pays les plus populaires en Amérique du Nord, où la demande de véhicules électriques a régulièrement augmenté entre 2017 et 2023. Le marché des SUV électriques est en constante progression, les préférences des consommateurs évoluant progressivement vers une conduite plus sportive et aventureuse ainsi que d'autres avantages à un prix comparable à celui d'autres véhicules électriques comme les berlines. Les SUV offrent plus d'espace pour les jambes et la tête, ce qui attire les clients pour qui le confort de conduite est l'une des principales priorités.

- Sur le marché américain des blocs-batteries pour véhicules électriques, les ventes du Tesla Model Y ont considérablement augmenté. La voiture attire les clients à la recherche d'un véhicule électrique à longue autonomie, avec une bonne capacité d'assise et une grande capacité de chargement. Les entreprises proposant des berlines électriques obtiennent également de bonnes réponses de la population américaine. La Tesla Model 3 figurait également parmi les meilleures ventes sur le marché américain des blocs-batteries pour véhicules électriques en 2023, grâce à sa technologie entièrement électrique, ses hautes performances, sa technologie de charge rapide et sa bonne autonomie.

- Les marques internationales proposent également des SUV et des berlines électriques sur le marché américain des blocs-batteries pour véhicules électriques. Le Toyota RAV4 hybride rechargeable est l'une des voitures populaires et a enregistré de bonnes ventes en 2023. Un bon réseau de service, des prix inférieurs à ceux des autres marques et une image de marque fiable sont les raisons de la croissance des ventes de voitures Toyota. Une autre voiture bien vendue par Toyota sur le marché américain des blocs-batteries pour véhicules électriques est la Sienna, proposée avec un groupe motopropulseur hybride ; les consommateurs avec de grandes familles à la recherche de voitures à 7 places ont répondu positivement à la Toyota Sienna. Les autres véhicules en compétition sur le marché américain des blocs-batteries pour véhicules électriques comprennent le Toyota Highlander, le Jeep Wrangler, la Toyota Camry, la Honda Accord et la Ford Mustang Mach-E.

AUTRES TENDANCES CLÉS DE L'INDUSTRIE COUVERTES DANS LE RAPPORT

- Les investissements gouvernementaux stimulent l'électrification des bus et la demande de blocs-batteries pour bus aux États-Unis

- La demande croissante de véhicules électriques aux États-Unis stimule l'utilisation des chimies de batteries NMC, NCA et LFP

- La baisse des prix des blocs-batteries et les initiatives gouvernementales stimulent le marché des blocs-batteries pour véhicules électriques aux États-Unis

- L'adoption croissante des véhicules électriques aux États-Unis stimule la demande de matériaux de batteries, avec les batteries NMC dominant le marché

- La baisse des prix des batteries transforme la mobilité électrique ; cette tendance devrait se poursuivre en 2023

- Les avancées technologiques en matière de batteries stimulent la croissance des véhicules électriques aux États-Unis

- La demande croissante et les lancements stratégiques de produits stimulent le marché des blocs-batteries pour véhicules électriques aux États-Unis

Analyse par Segment : Type de Carrosserie

Segment VUL sur le Marché des Blocs-Batteries pour Véhicules Commerciaux Électriques aux États-Unis

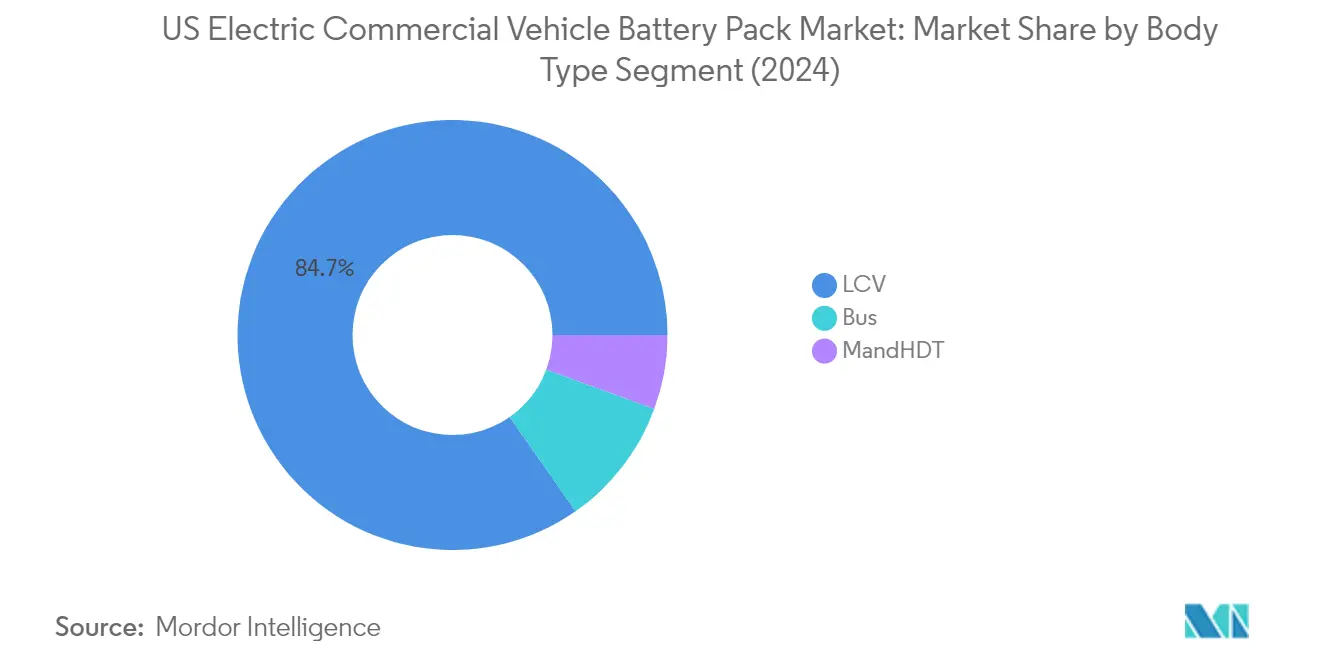

Les Véhicules Utilitaires Légers (VUL) dominent le marché américain des blocs-batteries pour véhicules commerciaux, représentant environ 85% de part de marché en 2024. Cette présence substantielle sur le marché est principalement portée par l'adoption croissante de fourgonnettes de livraison électriques et de petits camions dans la logistique urbaine et les opérations de livraison du dernier kilomètre. La croissance du segment est encore renforcée par les grandes entreprises de commerce électronique qui convertissent leurs flottes en véhicules électriques, ainsi que par des politiques gouvernementales favorables promouvant le transport commercial zéro émission. Les principaux constructeurs automobiles élargissent leur offre de VUL électriques, introduisant de nouveaux modèles avec une autonomie et une capacité de charge améliorées. Le segment bénéficie également de l'infrastructure de recharge bien développée dans les zones urbaines, ce qui le rend particulièrement adapté aux itinéraires de livraison quotidiens et aux opérations commerciales urbaines.

Segment PL&SPL sur le Marché des Blocs-Batteries pour Véhicules Commerciaux Électriques aux États-Unis

Le segment des Poids Lourds et Super Poids Lourds (PL&SPL) devrait connaître la croissance la plus rapide sur le marché américain des blocs-batteries pour camions électriques durant la période 2024-2029. Cette trajectoire de croissance exceptionnelle est portée par une pression réglementaire croissante pour réduire les émissions dans le secteur des transports, notamment dans la logistique longue distance. Le segment connaît des avancées technologiques substantielles en matière de batteries, permettant des capacités d'autonomie plus longues et des temps de charge plus rapides, rendant les camions électriques plus viables pour le commerce interétatique. Les grands opérateurs de flottes investissent de plus en plus dans les PL&SPL électriques pour réduire leur empreinte carbone et leurs coûts d'exploitation. Le segment bénéficie également d'importantes incitations et subventions gouvernementales spécifiquement ciblées sur l'électrification du transport commercial lourd, ainsi que du développement d'infrastructures de charge à haute puissance le long des principaux corridors de transport.

Segments Restants dans le Type de Carrosserie

Le segment Bus représente une opportunité significative sur le marché américain des blocs-batteries pour bus électriques, notamment dans les transports publics urbains et les flottes de bus scolaires. Ce segment connaît une transformation notable alors que les villes et les districts scolaires transitent de plus en plus vers des véhicules zéro émission. L'adoption des bus électriques est portée par leurs coûts d'exploitation plus faibles, la réduction de la pollution sonore et l'impact environnemental positif dans les zones densément peuplées. Le segment bénéficie de programmes de financement gouvernementaux dédiés au déploiement de bus électriques, notamment dans les systèmes de transport en commun. De plus, les itinéraires prévisibles et les horaires de charge programmés font des bus des candidats idéaux à l'électrification, tandis que leurs besoins importants en capacité de batteries stimulent l'innovation dans la technologie des batteries et le développement des infrastructures de charge.

Analyse par Segment : Type de Propulsion

Segment BEV sur le Marché des Blocs-Batteries pour Véhicules Commerciaux Électriques aux États-Unis

Les Véhicules Électriques à Batterie (BEV) maintiennent une position dominante sur le marché américain des blocs-batteries pour véhicules commerciaux, représentant environ 99% de part de marché en 2024. Cette domination est portée par plusieurs facteurs, notamment des capacités d'autonomie supérieures, zéro émission directe et des coûts d'exploitation plus faibles par rapport aux autres types de propulsion. Les principaux constructeurs automobiles comme Tesla, Ford et General Motors ont considérablement élargi leurs portefeuilles de véhicules commerciaux BEV, proposant divers modèles allant des fourgonnettes de livraison aux camions lourds. La croissance du segment est encore soutenue par d'importantes incitations gouvernementales, notamment des crédits d'impôt et des subventions spécifiquement ciblés sur les véhicules commerciaux purement électriques. De plus, l'expansion du réseau d'infrastructure de recharge à travers les États-Unis, associée aux avancées technologiques en matière de batteries conduisant à une densité énergétique améliorée et à des capacités de charge plus rapides, a renforcé l'attrait des BEV dans le secteur commercial.

Segment PHEV sur le Marché des Blocs-Batteries pour Véhicules Commerciaux Électriques aux États-Unis

Le segment des Véhicules Électriques Hybrides Rechargeables (PHEV) connaît une croissance remarquable sur le marché américain des blocs-batteries pour camions électriques, avec un taux de croissance projeté d'environ 89% de 2024 à 2029. Cette croissance substantielle est attribuée à la capacité unique du segment à offrir à la fois des capacités de conduite électrique et conventionnelle, en faisant une option de transition attrayante pour les opérateurs de flottes hésitant à passer directement aux véhicules purement électriques. La flexibilité des PHEV pour fonctionner soit sur énergie électrique pour les livraisons urbaines à courte portée, soit sur carburant conventionnel pour les trajets plus longs, les a rendus particulièrement attrayants pour les entreprises de logistique et les services de livraison du dernier kilomètre. Les fabricants investissent de plus en plus dans le développement de la technologie PHEV, en se concentrant sur l'extension des capacités d'autonomie en mode électrique uniquement et l'amélioration de l'efficacité globale. La croissance du segment est également soutenue par l'évolution des stratégies de gestion de flotte qui cherchent à équilibrer la flexibilité opérationnelle avec les objectifs de durabilité environnementale.

Analyse par Segment : Chimie de Batterie

Segment NMC sur le Marché des Blocs-Batteries pour Véhicules Commerciaux Électriques aux États-Unis

La chimie de batterie Nickel Manganèse Cobalt (NMC) domine le marché américain des blocs-batteries pour véhicules commerciaux, représentant environ 56% de part de marché en 2024. Cette position significative sur le marché peut être attribuée à la densité énergétique supérieure, à la durée de vie prolongée et aux caractéristiques exceptionnelles de stabilité thermique des batteries NMC. Les principaux équipementiers comme Tesla, General Motors et Ford ont adopté les batteries NMC dans leurs modèles de véhicules commerciaux électriques, tirant parti de leurs hautes performances et de leur fiabilité. La domination du segment est encore renforcée par les avancées continues de la technologie NMC, qui continuent d'améliorer la densité énergétique et les performances globales des batteries. De plus, l'accent croissant mis sur le recyclage des batteries et les applications de seconde vie a rendu les batteries NMC plus durables et rentables, contribuant à leur adoption généralisée dans le secteur américain des véhicules commerciaux électriques.

Segment NCM sur le Marché des Blocs-Batteries pour Véhicules Commerciaux Électriques aux États-Unis

Le segment de chimie de batterie Nickel Cobalt Manganèse (NCM) connaît une croissance remarquable sur le marché américain des blocs-batteries pour bus électriques, avec un CAGR projeté d'environ 44% de 2024 à 2029. Cette trajectoire de croissance exceptionnelle est portée par plusieurs facteurs, notamment les avancées technologiques qui améliorent la densité énergétique et les capacités de performance. L'expansion du segment est encore soutenue par des investissements croissants en recherche et développement, axés sur l'amélioration de l'efficacité des batteries et la réduction des coûts de production. Les principaux constructeurs automobiles intègrent de plus en plus les batteries NCM dans leurs gammes de véhicules commerciaux électriques, attirés par leurs caractéristiques de performance supérieures et l'amélioration de leur économie de coûts. Le segment bénéficie également du développement de procédés de fabrication avancés et de l'établissement de chaînes d'approvisionnement robustes, essentielles pour répondre à la demande croissante de véhicules commerciaux électriques aux États-Unis.

Segments Restants dans la Chimie de Batterie

Le marché américain des blocs-batteries pour véhicules commerciaux électriques comprend plusieurs autres segments de chimie de batteries significatifs, notamment le Phosphate de Fer Lithium (LFP) et le Nickel Cobalt Aluminium (NCA). Les batteries LFP gagnent du terrain grâce à leurs caractéristiques de sécurité améliorées, leur durée de cycle plus longue et leur rentabilité, les rendant particulièrement attractives pour les applications commerciales où la fiabilité est primordiale. Les batteries NCA, connues pour leur haute densité énergétique et leurs capacités de performance, continuent de jouer un rôle crucial dans des applications spécifiques de véhicules commerciaux où l'autonomie maximale et la puissance de sortie sont essentielles. Ces diverses chimies de batteries offrent aux fabricants et aux opérateurs de flottes diverses options pour répondre à leurs exigences spécifiques, qu'il s'agisse de prioriser le coût, la performance, la sécurité ou la longévité. Le développement et le perfectionnement continus de ces technologies de batteries contribuent à la croissance globale et à la maturation du marché des véhicules commerciaux électriques aux États-Unis.

Analyse par Segment : Forme de Batterie

Segment Cylindrique sur le Marché des Blocs-Batteries pour Véhicules Commerciaux Électriques aux États-Unis

La forme de batterie cylindrique domine le marché américain des blocs-batteries pour véhicules commerciaux, représentant environ 60% de part de marché en 2024. Cette position significative sur le marché peut être attribuée à plusieurs avantages clés offerts par les batteries cylindriques, notamment leur haute densité énergétique, leur durée de cycle prolongée et leur rentabilité. Les principaux fabricants adoptent de plus en plus les batteries cylindriques en raison de leurs antécédents éprouvés en matière de performance et de fiabilité. La croissance du segment est encore renforcée par les avancées technologiques continues qui améliorent la densité énergétique et l'efficacité globale des batteries cylindriques. De plus, les processus de fabrication standardisés pour les cellules cylindriques contribuent aux économies d'échelle, en faisant un choix attractif pour les fabricants de véhicules commerciaux électriques cherchant à optimiser leurs coûts de production tout en maintenant des normes de qualité élevées.

Segment Pochette sur le Marché des Blocs-Batteries pour Véhicules Commerciaux Électriques aux États-Unis

Le segment des batteries en pochette connaît une croissance remarquable sur le marché américain des blocs-batteries pour bus électriques, avec un CAGR projeté d'environ 32% de 2024 à 2029. Cette trajectoire de croissance impressionnante est portée par les avantages inhérents aux batteries en pochette, notamment leur facteur de forme flexible et leurs capacités supérieures d'utilisation de l'espace. L'expansion du segment est encore soutenue par des innovations continues dans les processus de fabrication et la technologie des matériaux, conduisant à des performances et une fiabilité améliorées. Les batteries en pochette gagnent une traction significative auprès des fabricants de véhicules commerciaux électriques en raison de leur capacité à atteindre une densité énergétique plus élevée tout en maintenant une gestion thermique optimale. La croissance du segment est également alimentée par des investissements croissants en recherche et développement, axés sur l'amélioration de la durabilité et des caractéristiques de sécurité des batteries en pochette, les rendant de plus en plus attractives pour les applications de véhicules commerciaux.

Segments Restants dans la Forme de Batterie

Le segment des batteries prismatiques représente un autre composant important du marché américain des blocs-batteries pour véhicules commerciaux électriques. Les batteries prismatiques offrent des avantages uniques en termes d'efficacité d'emballage et de capacités de gestion thermique, les rendant adaptées à des applications spécifiques de véhicules commerciaux. Ces batteries sont particulièrement appréciées pour leur construction robuste et leur stabilité, qui sont des facteurs cruciaux dans les opérations de véhicules commerciaux. Le facteur de forme prismatique permet une utilisation efficace de l'espace dans les conceptions de véhicules, tout en fournissant des solutions de refroidissement efficaces. Les fabricants continuent d'investir dans la technologie des batteries prismatiques, en se concentrant sur l'amélioration de la densité énergétique et la réduction des coûts de production pour renforcer leur position concurrentielle sur le marché.

Analyse par Segment : Méthode

Segment Laser sur le Marché des Blocs-Batteries pour Véhicules Commerciaux Électriques aux États-Unis

La méthode laser est devenue la technologie dominante sur le marché américain des blocs-batteries pour véhicules commerciaux, représentant environ 65% de part de marché en 2024. Cette technologie avancée utilise des faisceaux laser de précision pour l'assemblage des blocs-batteries, offrant une précision de soudage supérieure et une intégrité structurelle améliorée par rapport aux méthodes traditionnelles. La prééminence du segment est portée par plusieurs facteurs, notamment sa capacité à produire des soudures cohérentes et de haute qualité, à minimiser les zones affectées thermiquement et à fournir des solutions automatisées pour des conceptions de blocs-batteries complexes. Les capacités de la méthode laser à créer des connexions robustes entre les cellules de batteries tout en maintenant une gestion thermique optimale l'ont rendue particulièrement attractive pour les principaux fabricants de véhicules électriques. De plus, le segment connaît une croissance robuste, soutenue par les avancées technologiques continues dans les systèmes de soudage laser, la demande croissante de blocs-batteries haute performance et l'accent croissant mis sur l'efficacité de production. La capacité de la méthode à atteindre des vitesses de production plus élevées tout en maintenant des normes de qualité supérieures en a fait le choix privilégié pour les opérations de fabrication de blocs-batteries à grande échelle à travers les États-Unis.

Segment Fil sur le Marché des Blocs-Batteries pour Véhicules Commerciaux Électriques aux États-Unis

La méthode par fil représente une approche traditionnelle sur le marché américain des blocs-batteries pour véhicules commerciaux électriques, offrant une solution rentable pour l'assemblage des blocs-batteries. Cette méthode implique l'utilisation de techniques de soudage conventionnelles à base de fil pour connecter les cellules et les composants de batteries. Bien que la méthode par fil maintienne sa pertinence dans certaines applications, notamment dans les opérations à plus petite échelle et les configurations spécifiques de blocs-batteries, elle fait face à une concurrence croissante de la part de solutions avancées à base de laser. L'attrait de la méthode réside dans sa simplicité, ses exigences d'investissement initial plus faibles et ses antécédents établis dans l'industrie. Cependant, les fabricants transitent progressivement vers des méthodes plus avancées pour améliorer l'efficacité de production et répondre à la demande croissante de blocs-batteries haute performance. La méthode par fil continue de servir des niches de marché spécifiques où sa rentabilité et sa mise en œuvre simple offrent des avantages pour certaines applications dans le secteur des véhicules commerciaux électriques.

Analyse par Segment : Composant

Segment Cathode sur le Marché des Blocs-Batteries pour Véhicules Commerciaux Électriques aux États-Unis

Le segment cathode domine le marché américain des blocs-batteries pour véhicules commerciaux électriques, représentant environ 69% de part de marché en 2024. Cette position significative sur le marché est attribuée au rôle crucial des matériaux de cathode dans la détermination des performances et des caractéristiques des batteries. Les principaux fabricants comme Tesla, General Motors et Ford réalisent des investissements substantiels dans le développement et la fabrication de matériaux de cathode, en se concentrant particulièrement sur des matériaux avancés comme les cathodes NCM et LFP. La croissance du segment est encore renforcée par les efforts continus de recherche et développement visant à améliorer la densité énergétique, prolonger la durée de vie des batteries et réduire les coûts. De plus, les initiatives gouvernementales et la demande croissante de véhicules commerciaux électriques ont créé un environnement favorable pour les fabricants de matériaux de cathode, conduisant à des capacités de production élargies et à des innovations technologiques aux États-Unis.

Segment Séparateur sur le Marché des Blocs-Batteries pour Véhicules Commerciaux Électriques aux États-Unis

Le segment séparateur devrait afficher le taux de croissance le plus rapide d'environ 18% durant la période de prévision 2024-2029. Cette croissance remarquable est portée par la demande croissante de blocs-batteries haute performance et sûrs dans les véhicules commerciaux électriques. L'expansion du segment est soutenue par des avancées continues en science des matériaux et en technologies de fabrication, produisant de nouveaux matériaux de séparateurs avec des performances améliorées et une meilleure rentabilité. Les principaux fabricants se concentrent sur le développement de séparateurs avec une stabilité thermique améliorée, une résistance mécanique et des caractéristiques de sécurité pour assurer une durabilité à long terme. Le segment bénéficie également d'innovations dans les séparateurs à revêtement céramique et à base de polymère poreux, qui offrent des caractéristiques de performance supérieures. Les principaux fournisseurs comme Asahi Kasei, Toray Industries et UBE Industries investissent en recherche et développement pour créer des matériaux de séparateurs de nouvelle génération répondant aux exigences évolutives des fabricants de véhicules commerciaux électriques.

Segments Restants dans le Composant

Les segments anode et électrolyte jouent également des rôles vitaux sur le marché américain des blocs-batteries pour véhicules commerciaux électriques. Le segment anode est caractérisé par des développements continus dans les matériaux à base de graphite et des alternatives émergentes comme les composites silicium-graphène, axés sur l'amélioration de la densité énergétique et des capacités de charge. Le segment électrolyte connaît des innovations dans les technologies liquides et à l'état solide, les fabricants mettant l'accent sur les améliorations de sécurité et de performance. Les deux segments connaissent des avancées technologiques et des investissements accrus en recherche et développement, contribuant à la croissance globale du marché des blocs-batteries pour véhicules commerciaux électriques. Ces composants travaillent en synergie avec les cathodes et les séparateurs pour améliorer les performances globales, la sécurité et la fiabilité des batteries, en faisant des éléments essentiels dans l'évolution de la technologie des véhicules commerciaux électriques.

Analyse par Segment : Type de Matériau

Segment Graphite Naturel sur le Marché des Blocs-Batteries pour Véhicules Commerciaux Électriques aux États-Unis

Le graphite naturel est devenu un matériau dominant sur le marché américain des blocs-batteries pour véhicules commerciaux, représentant environ 30% de part de marché en 2024. La prééminence de ce matériau peut être attribuée à sa conductivité supérieure, sa durabilité et sa rentabilité par rapport aux autres matériaux de batteries. La haute densité énergétique du matériau et ses excellentes propriétés de gestion thermique le rendent particulièrement adapté aux applications de véhicules commerciaux. Les principaux fabricants intègrent de plus en plus le graphite naturel dans leurs conceptions de batteries en raison de sa capacité à améliorer les performances et la longévité des batteries. L'accent croissant mis sur les matériaux durables et respectueux de l'environnement a encore stimulé l'adoption du graphite naturel dans la production de batteries. De plus, la chaîne d'approvisionnement établie et les capacités de traitement du graphite naturel aux États-Unis ont contribué à sa domination sur le marché.

Segment Nickel sur le Marché des Blocs-Batteries pour Véhicules Commerciaux Électriques aux États-Unis

Le segment nickel connaît une croissance remarquable sur le marché américain des blocs-batteries pour camions électriques, avec un taux de croissance projeté d'environ 32% durant la période 2024-2029. Cette croissance substantielle est portée par le rôle crucial du nickel dans l'amélioration de la densité énergétique des batteries et l'extension de l'autonomie des véhicules. La capacité du matériau à améliorer les performances des batteries tout en réduisant le poids global l'a rendu de plus en plus attractif pour les fabricants. Les avancées technologiques dans les matériaux de cathode à base de nickel ont conduit à une efficacité et une durabilité améliorées des batteries. Le passage vers des cathodes à haute teneur en nickel dans les batteries de nouvelle génération devrait encore accélérer cette croissance. Les fabricants investissent massivement dans les technologies de batteries à base de nickel pour répondre à la demande croissante de véhicules commerciaux électriques à longue autonomie. Le développement de techniques de traitement du nickel plus efficaces et de pratiques d'approvisionnement durables contribue également à l'expansion rapide du segment.

Segments Restants dans le Type de Matériau

Les autres matériaux significatifs sur le marché américain des blocs-batteries pour véhicules commerciaux électriques comprennent le lithium, le cobalt, le manganèse et divers autres matériaux, chacun jouant des rôles vitaux dans les performances et la fonctionnalité des batteries. Le lithium reste essentiel pour son rôle fondamental dans le transfert d'ions et les capacités de stockage d'énergie. Le cobalt contribue à la stabilité et à la longévité des batteries, bien que les fabricants travaillent à réduire son utilisation en raison de considérations liées à la chaîne d'approvisionnement. Le manganèse offre un équilibre entre performance et rentabilité, en faisant une option attractive pour certaines chimies de batteries. D'autres matériaux, notamment divers additifs et matériaux de traitement, contribuent aux performances globales des batteries et à l'efficacité de fabrication. Ces matériaux soutiennent collectivement les diverses exigences des différentes applications de véhicules commerciaux, des fourgonnettes de livraison aux camions lourds.

Paysage Concurrentiel

Principales Entreprises sur le Marché des Blocs-Batteries pour Véhicules Commerciaux Électriques aux États-Unis

Le marché comprend des acteurs de premier plan comme Tesla, CATL, BYD, LG Energy Solution et Samsung SDI qui dominent le paysage concurrentiel grâce à une innovation continue et des initiatives stratégiques. Les entreprises investissent massivement en recherche et développement pour améliorer les performances des batteries pour véhicules commerciaux, la densité énergétique et les capacités de charge, tout en élargissant simultanément leurs capacités de production à travers les États-Unis. Les partenariats stratégiques et les coentreprises avec les constructeurs automobiles sont devenus de plus en plus courants pour sécuriser les chaînes d'approvisionnement et la position sur le marché. Des installations de fabrication sont établies ou agrandies sur le territoire national pour répondre à la demande croissante et se conformer aux exigences de contenu local. Les entreprises se concentrent également sur le développement de solutions de batteries durables et rentables tout en investissant dans des technologies de nouvelle génération comme les batteries à l'état solide. La dynamique concurrentielle est encore façonnée par les investissements dans les infrastructures de recharge et l'intégration de systèmes avancés de gestion des batteries.

Marché Consolidé avec de Forts Acteurs Mondiaux

Le marché américain des blocs-batteries pour véhicules commerciaux électriques présente une structure très consolidée dominée par des conglomérats mondiaux dotés de capacités technologiques établies et de vastes réseaux de fabrication. Ces acteurs majeurs tirent parti de leur présence internationale, de leurs capacités de recherche et de leurs économies d'échelle pour maintenir des avantages concurrentiels sur le marché. Le paysage est caractérisé par des barrières à l'entrée significatives en raison des exigences élevées en capital, des besoins en expertise technologique et des relations établies avec les constructeurs automobiles. L'activité de fusions et acquisitions s'est intensifiée alors que les entreprises cherchent à élargir leurs capacités technologiques, à sécuriser les approvisionnements en matières premières et à renforcer leurs positions sur le marché.

Le marché montre une distinction claire entre les acteurs mondiaux établis et les spécialistes nationaux émergents, les premiers détenant des parts de marché dominantes grâce à leurs opérations intégrées et leurs portefeuilles de produits complets. Les alliances stratégiques entre les fabricants de batteries et les entreprises automobiles sont devenues de plus en plus répandues, créant de fortes interdépendances dans la chaîne d'approvisionnement. Les acteurs locaux émergent progressivement grâce à des offres spécialisées et une concentration sur des segments de marché spécifiques, bien que leur échelle reste limitée par rapport aux leaders mondiaux. La dynamique concurrentielle est encore influencée par les stratégies d'intégration verticale alors que les entreprises cherchent à contrôler les aspects critiques de la chaîne de valeur.

L'Innovation et l'Intégration Déterminent le Succès Futur

Le succès sur le marché dépend de plus en plus de la capacité des entreprises à innover tout en maintenant la compétitivité des coûts et des chaînes d'approvisionnement fiables. Les acteurs établis doivent se concentrer sur l'avancement technologique continu, notamment dans des domaines tels que l'amélioration de la densité énergétique, les capacités de charge rapide et l'extension de la durée de vie des batteries. Les partenariats stratégiques avec les constructeurs automobiles et les fournisseurs de matières premières deviennent cruciaux pour maintenir la position sur le marché. Les entreprises doivent investir dans des capacités de fabrication nationales tout en développant des pratiques durables et des solutions d'économie circulaire pour le recyclage des batteries. La capacité à faire évoluer les opérations tout en maintenant la qualité et en répondant à des normes de sécurité de plus en plus strictes sera déterminante pour le succès sur le marché.

Pour les acteurs émergents et les prétendants, la différenciation par des solutions spécialisées et la concentration sur des segments de marché mal desservis présente des opportunités de croissance. Les facteurs de succès comprennent le développement de chimies de batteries innovantes pour les véhicules commerciaux, l'établissement de partenariats stratégiques avec les constructeurs automobiles émergents et la création de processus de production efficaces. Les entreprises doivent naviguer dans l'évolution des exigences réglementaires, notamment en ce qui concerne les normes environnementales et les réglementations de sécurité. La capacité à sécuriser des approvisionnements stables en matières premières et à développer des processus de fabrication rentables tout en maintenant des normes de qualité élevées sera cruciale. De plus, les investissements dans les capacités de recherche et développement et l'établissement de réseaux de chaîne d'approvisionnement robustes seront essentiels pour gagner des parts de marché face aux acteurs établis. Notamment, le développement de batteries pour bus électriques et de batteries pour camions électriques jouera un rôle significatif dans la définition du paysage futur.

Leaders de l'Industrie des Blocs-Batteries pour Véhicules Commerciaux Électriques aux États-Unis

BYD Company Ltd.

Contemporary Amperex Technology Co. Ltd. (CATL)

LG Energy Solution Ltd.

Samsung SDI Co. Ltd.

Tesla Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Février 2023 : LG Energy Solution s'est vu accorder 237 millions USD pour le projet d'usine de batteries Honda en Ohio, payables sur les 10 prochaines années, en plus d'environ 156,3 millions USD d'incitations fiscales et d'améliorations des infrastructures.

- Septembre 2022 : LG Energy Solution a annoncé un partenariat avec trois fournisseurs canadiens, Snow Lake Resources Ltd, Electra Battery Materials Corporation et Avalon Advanced Materials Inc., pour renforcer la chaîne d'approvisionnement en batteries pour véhicules électriques en Amérique du Nord.

- Août 2022 : LG Energy Solutions et Honda Motor Co. ont annoncé une coentreprise pour produire des batteries pour véhicules électriques aux États-Unis.

Périmètre du Rapport sur le Marché des Blocs-Batteries pour Véhicules Commerciaux Électriques aux États-Unis

Bus, VUL, PL&SPL sont couverts comme segments par Type de Carrosserie. BEV, PHEV sont couverts comme segments par Type de Propulsion. LFP, NCA, NCM, NMC, Autres sont couverts comme segments par Chimie de Batterie. 15 kWh à 40 kWh, 40 kWh à 80 kWh, Au-dessus de 80 kWh, Moins de 15 kWh sont couverts comme segments par Capacité. Cylindrique, Pochette, Prismatique sont couverts comme segments par Forme de Batterie. Laser, Fil sont couverts comme segments par Méthode. Anode, Cathode, Électrolyte, Séparateur sont couverts comme segments par Composant. Cobalt, Lithium, Manganèse, Graphite Naturel, Nickel sont couverts comme segments par Type de Matériau.| Bus |

| VUL |

| PL&SPL |

| BEV |

| PHEV |

| LFP |

| NCA |

| NCM |

| NMC |

| Autres |

| 15 kWh à 40 kWh |

| 40 kWh à 80 kWh |

| Au-dessus de 80 kWh |

| Moins de 15 kWh |

| Cylindrique |

| Pochette |

| Prismatique |

| Laser |

| Fil |

| Anode |

| Cathode |

| Électrolyte |

| Séparateur |

| Cobalt |

| Lithium |

| Manganèse |

| Graphite Naturel |

| Nickel |

| Autres Matériaux |

| Type de Carrosserie | Bus |

| VUL | |

| PL&SPL | |

| Type de Propulsion | BEV |

| PHEV | |

| Chimie de Batterie | LFP |

| NCA | |

| NCM | |

| NMC | |

| Autres | |

| Capacité | 15 kWh à 40 kWh |

| 40 kWh à 80 kWh | |

| Au-dessus de 80 kWh | |

| Moins de 15 kWh | |

| Forme de Batterie | Cylindrique |

| Pochette | |

| Prismatique | |

| Méthode | Laser |

| Fil | |

| Composant | Anode |

| Cathode | |

| Électrolyte | |

| Séparateur | |

| Type de Matériau | Cobalt |

| Lithium | |

| Manganèse | |

| Graphite Naturel | |

| Nickel | |

| Autres Matériaux |

Définition du marché

- Chimie de Batterie - Les différents types de chimie de batteries considérés dans ce segment comprennent LFP, NCA, NCM, NMC, Autres.

- Forme de Batterie - Les types de formes de batteries proposés dans ce segment comprennent Cylindrique, Pochette et Prismatique.

- Type de Carrosserie - Les types de carrosserie considérés dans ce segment comprennent le VUL (véhicule utilitaire léger), le PL&SPL (poids lourd et super poids lourd) et les bus.

- Capacité - Les différents types de capacités de batteries inclus dans ce segment sont 15 kWh à 40 kWh, 40 kWh à 80 kWh, Au-dessus de 80 kWh et Moins de 15 kWh.

- Composant - Les différents composants couverts dans ce segment comprennent l'anode, la cathode, l'électrolyte, le séparateur.

- Type de Matériau - Les différents matériaux couverts dans ce segment comprennent le cobalt, le lithium, le manganèse, le graphite naturel, le nickel, les autres matériaux.

- Méthode - Les types de méthodes couverts dans ce segment comprennent le laser et le fil.

- Type de Propulsion - Les types de propulsion considérés dans ce segment comprennent le BEV (véhicule électrique à batterie), le PHEV (véhicule électrique hybride rechargeable).

- Type de Table des Matières - Table des Matières 2

- Type de Véhicule - Le type de véhicule considéré dans ce segment comprend les véhicules commerciaux avec divers groupes motopropulseurs électriques.

| Mot-clé | Définition |

|---|---|

| Véhicule électrique (VE) | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les bus et les camions. Ce terme inclut les véhicules entièrement électriques ou les véhicules électriques à batterie et les véhicules électriques hybrides rechargeables. |

| PEV | Un véhicule électrique rechargeable est un véhicule électrique qui peut être chargé de manière externe et comprend généralement tous les véhicules électriques ainsi que les véhicules électriques rechargeables et les hybrides rechargeables. |

| Batterie en tant que Service | Un modèle commercial dans lequel la batterie d'un véhicule électrique peut être louée auprès d'un prestataire de services ou échangée contre une autre batterie lorsqu'elle est déchargée. |

| Cellule de Batterie | L'unité de base du bloc-batterie d'un véhicule électrique, généralement une cellule lithium-ion, qui stocke l'énergie électrique. |

| Module | Une sous-section d'un bloc-batterie de véhicule électrique, composée de plusieurs cellules regroupées, souvent utilisée pour faciliter la fabrication et la maintenance. |

| Système de Gestion de Batterie (BMS) | Un système électronique qui gère une batterie rechargeable en la protégeant contre un fonctionnement en dehors de sa plage de fonctionnement sûre, en surveillant son état, en calculant des données secondaires, en rapportant des données, en contrôlant son environnement et en l'équilibrant. |

| Densité Énergétique | Une mesure de la quantité d'énergie qu'une cellule de batterie peut stocker dans un volume donné, généralement exprimée en wattheures par litre (Wh/L). |

| Densité de Puissance | Le taux auquel l'énergie peut être délivrée par la batterie, souvent mesuré en watts par kilogramme (W/kg). |

| Durée de Cycle | Le nombre de cycles complets de charge-décharge qu'une batterie peut effectuer avant que sa capacité ne tombe en dessous d'un pourcentage spécifié de sa capacité d'origine. |

| État de Charge (SOC) | Une mesure, exprimée en pourcentage, qui représente le niveau de charge actuel d'une batterie par rapport à sa capacité. |

| État de Santé (SOH) | Un indicateur de l'état général d'une batterie, reflétant ses performances actuelles par rapport à celles qu'elle avait lorsqu'elle était neuve. |

| Système de Gestion Thermique | Un système conçu pour maintenir des températures de fonctionnement optimales pour le bloc-batterie d'un véhicule électrique, utilisant souvent des méthodes de refroidissement ou de chauffage. |

| Charge Rapide | Une méthode de charge d'une batterie de véhicule électrique à un taux beaucoup plus rapide que la charge standard, nécessitant généralement un équipement de charge spécialisé. |

| Freinage Régénératif | Un système dans les véhicules électriques et hybrides qui récupère l'énergie normalement perdue lors du freinage et la stocke dans la batterie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant la demande en volume par le prix moyen pondéré par volume du bloc-batterie (par kWh). L'estimation et la prévision du prix du bloc-batterie prennent en compte divers facteurs affectant le prix de vente moyen, tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations pour les données historiques et les tendances futures.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement