Taille et part du marché des batteries pour véhicules commerciaux électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

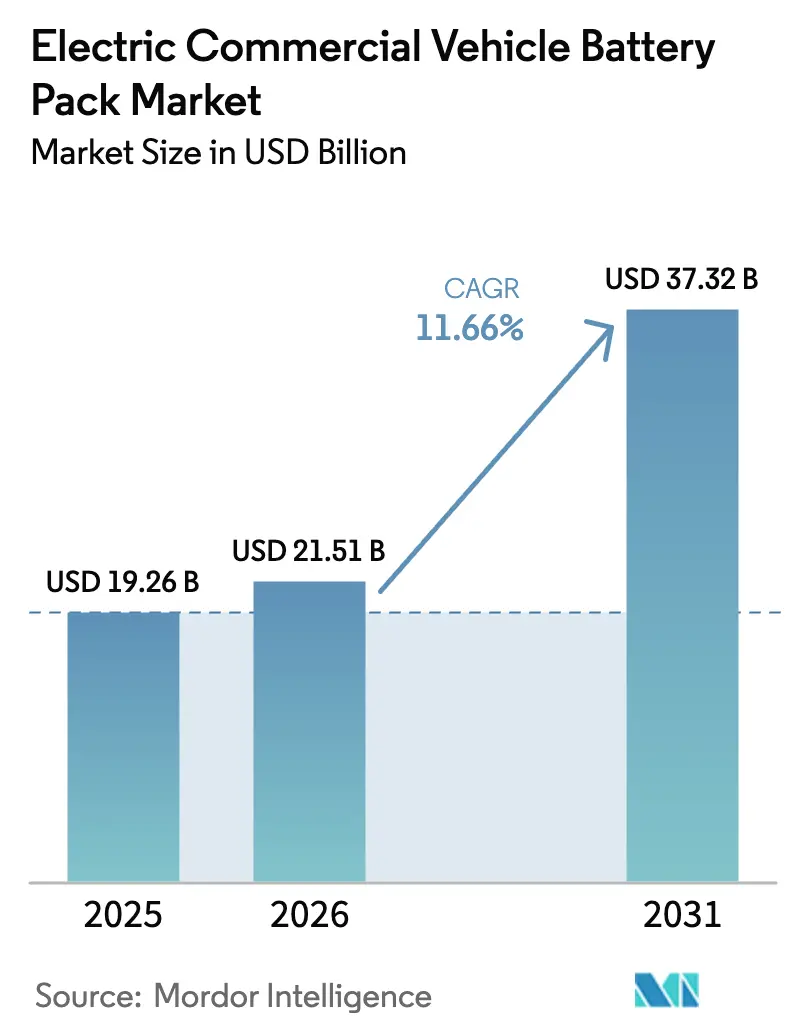

| Taille du Marché (2026) | 21.51 Milliards de dollars |

| Taille du Marché (2031) | 37.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.66% CAGR |

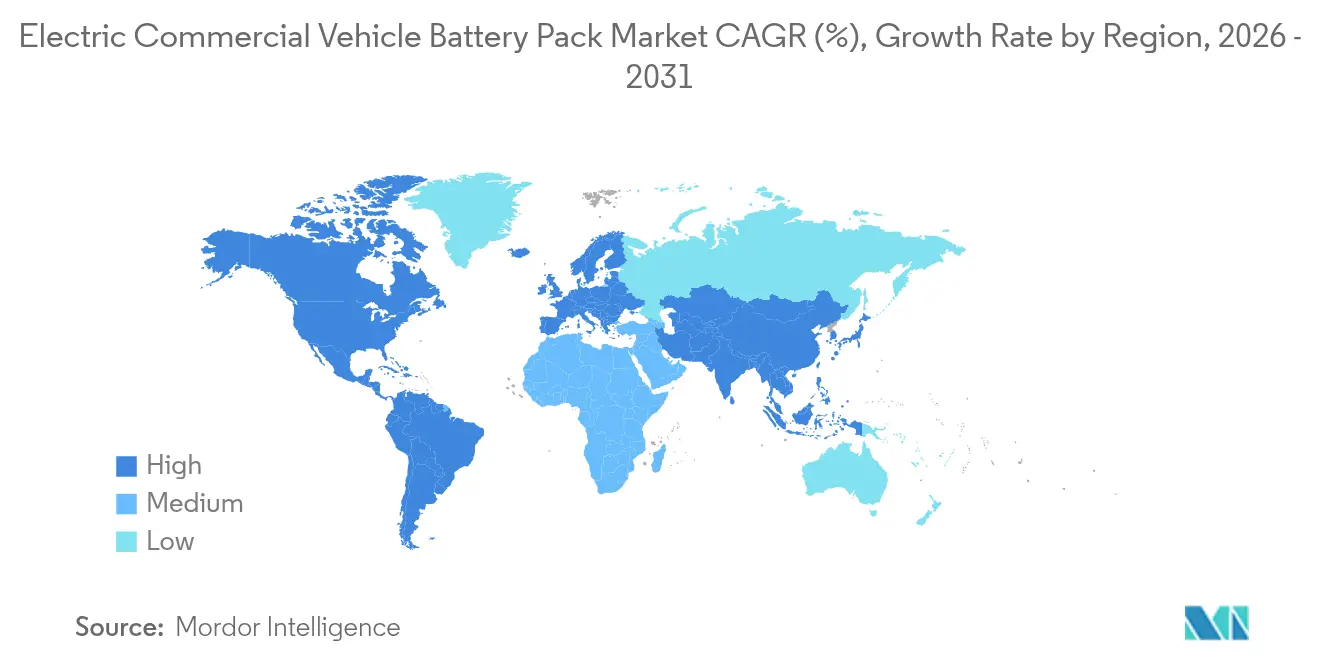

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

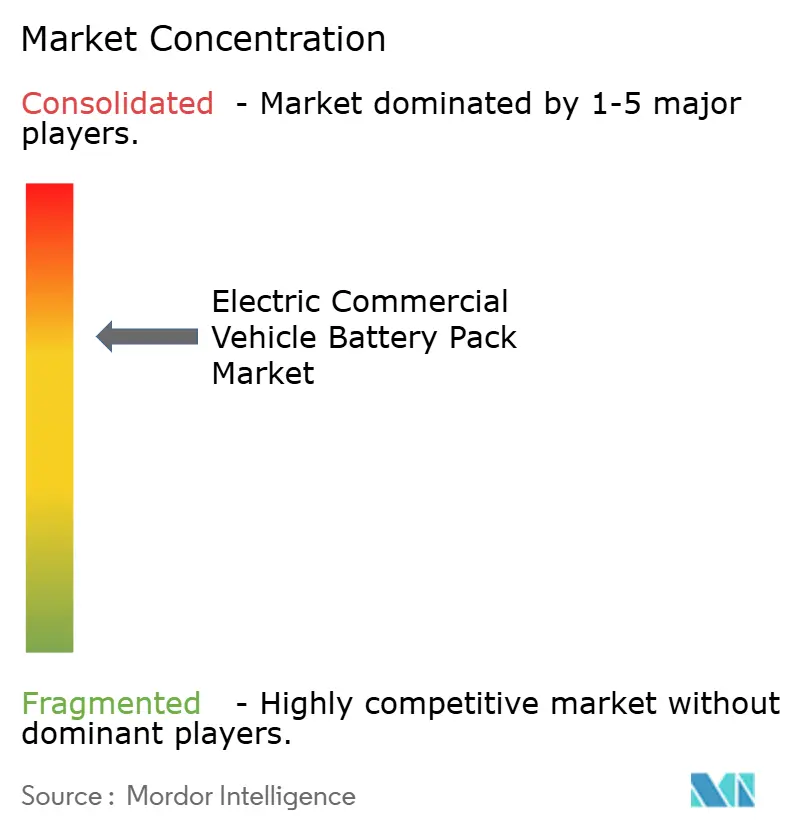

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries pour véhicules commerciaux électriques par Mordor Intelligence

La taille du marché des batteries pour véhicules commerciaux électriques en 2026 est estimée à 21,51 milliards USD, en progression par rapport à la valeur de 2025 de 19,26 milliards USD, avec des projections pour 2031 affichant 37,32 milliards USD, soit une croissance à un TCAC de 11,66% sur la période 2026-2031. La croissance repose sur la baisse des prix des batteries, qui devraient passer sous le seuil pivot en 2025, renforçant la parité des coûts avec les groupes motopropulseurs diesel. L'essor rapide du commerce électronique, les mandats zéro émission et les conceptions cellule-à-batterie (CTP) à haute densité d'énergie stimulent davantage l'adoption, tandis que les normes de charge au mégawatt réduisent les temps de ravitaillement pour les flottes longue distance. L'Asie-Pacifique détient l'avantage manufacturier, tandis que l'Europe mène l'accélération de la demande portée par les politiques publiques. Le paysage concurrentiel présente une concentration modérée, les leaders intégrés verticalement s'approvisionnant en amont pour sécuriser les fournitures de lithium, de nickel et de séparateurs.

Principaux enseignements du rapport

- Par type de véhicule, les véhicules utilitaires légers détenaient 60,74% de la part de marché des batteries pour véhicules commerciaux électriques en 2025, tandis que les camions moyens et lourds sont sur la bonne voie pour un TCAC de 14,63% d'ici 2031.

- Par type de propulsion, les véhicules électriques à batterie ont capturé 97,52% de la part de marché en 2025 et devraient afficher un TCAC de 12,07% jusqu'en 2031.

- Par chimie de batterie, le phosphate de fer lithié a dominé avec une part de 41,95% en 2025, tandis que le phosphate de manganèse-fer lithié est positionné pour un TCAC de 31,62% d'ici 2031.

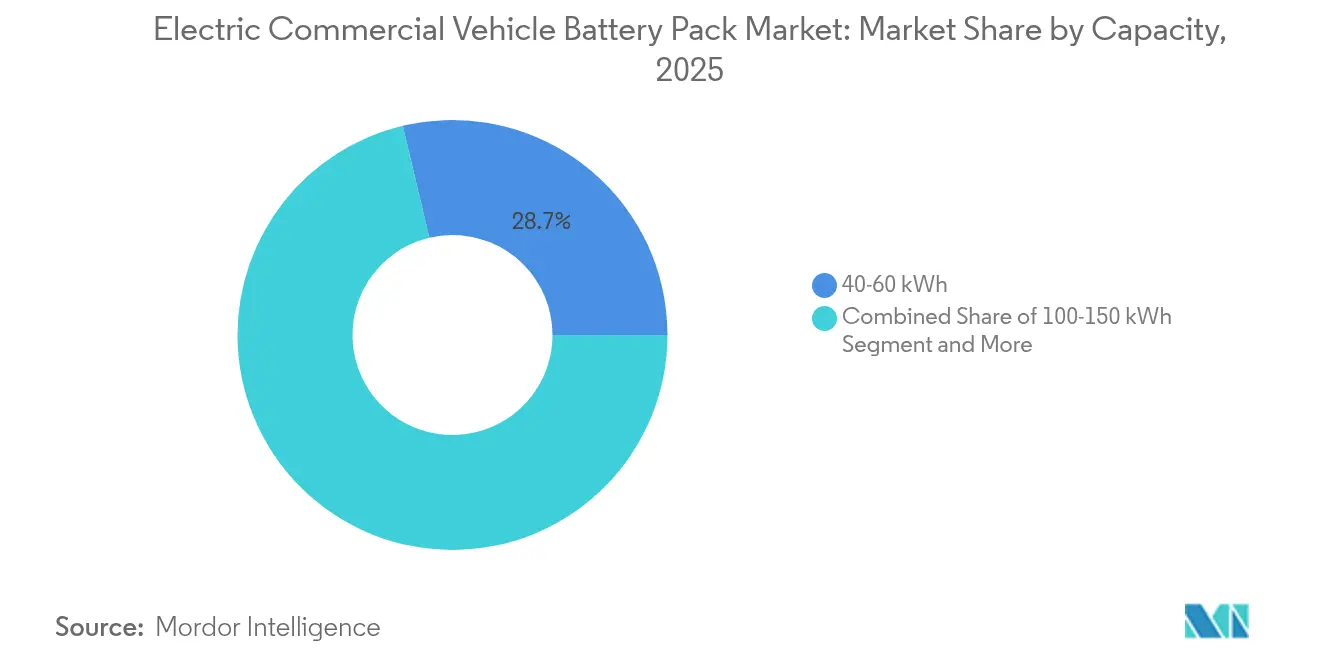

- Par capacité, la plage 40-60 kWh a représenté 28,72% de la taille du marché des batteries pour véhicules commerciaux électriques en 2025, tandis que la tranche 100-150 kWh devrait se développer à un TCAC de 16,58% jusqu'en 2031.

- Par forme de batterie, les cellules prismatiques représentaient 46,08% de la part de marché en 2025, tandis que les cellules en pochette sont positionnées pour un TCAC de 17,65% d'ici 2031.

- Par classe de tension, les systèmes 400-600 V dominaient avec une part de 62,54% en 2025, les batteries au-dessus de 800 V s'accélérant à un TCAC de 12,84% grâce à la charge au mégawatt.

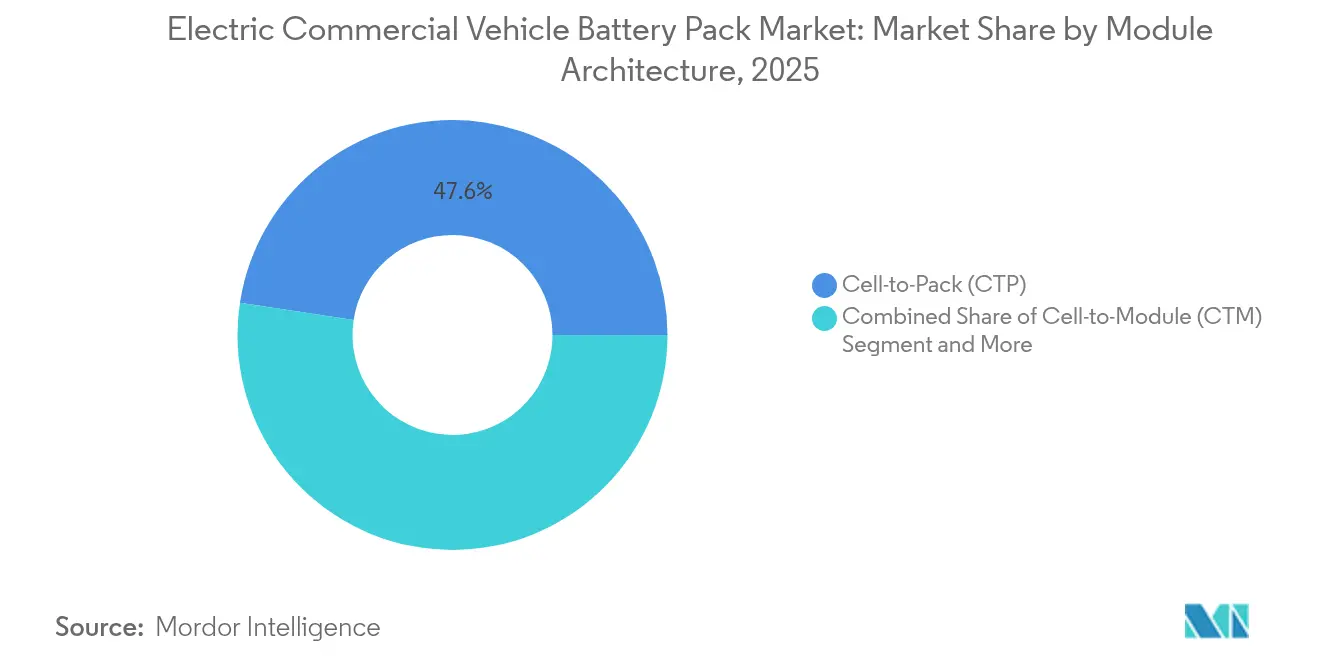

- Par architecture de module, les conceptions cellule-à-batterie ont sécurisé 47,61% de la part de marché en 2025 et progressent à un TCAC de 13,11%.

- Par composant, l'anode représentait 68,12% de la part de marché en 2025, tandis que les séparateurs sont positionnés pour un TCAC de 12,44% d'ici 2031.

- Par géographie, l'Asie-Pacifique a conservé 47,21% de la part de marché en 2025, tandis que l'Europe est prévue pour un TCAC de 16,91% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des batteries pour véhicules commerciaux électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix de la batterie inférieur à 90 USD/kWh | +3.2% | Mondial ; Chine et Europe en premier | Court terme (≤ 2 ans) |

| Mandats de flotte zéro émission | +2.8% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Électrification du dernier kilomètre urbain | +2.1% | Zones urbaines mondiales | Court terme (≤ 2 ans) |

| Chimies LFP à haute énergie | +1.9% | Asie-Pacifique, en expansion vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Adoption de la technologie cellule-à-batterie | +1.5% | Mondial, porté par les constructeurs d'équipements d'origine chinois | Long terme (≥ 4 ans) |

| Norme de charge au mégawatt | +1.3% | Europe, Amérique du Nord dans un premier temps | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts des batteries tombant sous 90 USD/kWh en 2025

L'échelle de fabrication, l'optimisation de la cathode et l'intégration verticale jouent un rôle crucial dans la réduction significative des prix des batteries au fil du temps. La parité des coûts débloque des avantages en matière de coût total de possession dans les cycles d'utilisation de livraison urbaine et de transport régional, notamment là où le freinage régénératif maximise l'efficacité en kWh. CATL a déjà annoncé une production inférieure à 100 USD/kWh pour les cellules LFP à haut volume, démontrant l'influence des économies d'échelle chinoises. La stabilité des prix du lithium depuis la correction de 2024 a ajouté une marge de manœuvre, motivant les opérateurs de flottes à accélérer leurs calendriers d'approvisionnement. Le cercle vertueux d'une demande accrue attirant de nouvelles capacités maintient la trajectoire de réduction des coûts intact tout au long de la fenêtre de prévision.

Mandats zéro émission pour les véhicules lourds aux États-Unis, dans l'UE et en Chine

La règle EPA Phase 3 exige qu'une part significative des nouveaux camions de livraison urbains soient zéro émission d'ici 2032, tandis que l'UE vise une réduction de 90% des émissions de CO2 des véhicules lourds d'ici 2040. Le système de double crédit mis à jour en Chine oblige les constructeurs d'équipements d'origine à obtenir des crédits en nouvelles énergies équivalents à une part notable de leur production en 2024. Ces réglementations offrent aux fournisseurs de cellules des signaux de demande prévisibles justifiant des gigafactories de plusieurs milliards de dollars. Les échanges de crédits ajoutent un potentiel de revenus pour les premiers entrants et des pénalités de coût pour les retardataires, renforçant la concurrence. Les calendriers de mise en œuvre régionaux permettent aux marques mondiales de tester la technologie dans des zones conformes avant de la diffuser à l'échelle mondiale.

Électrification du dernier kilomètre urbain portée par le commerce électronique

L'engagement d'achat d'Amazon portant sur 100 000 fourgonnettes électriques et l'objectif de DHL d'électrifier 60% de son dernier kilomètre d'ici 2030 élargissent la demande de batteries de 40 à 80 kWh optimisées pour les cycles d'utilisation en milieu urbain. Les zones à faibles émissions de Londres et Paris restreignent l'accès aux fourgonnettes diesel, imposant de facto des alternatives électriques [1]« Électrification de la livraison du dernier kilomètre », Transport & Environnement, transportenvironment.org. Les centres de distribution urbains privilégient désormais la charge rapide et la robustesse thermique, car les véhicules peuvent se recharger plusieurs fois par jour. Les stratégies de micro-exécution raccourcissent les distances de trajet mais augmentent la fréquence des livraisons, favorisant les batteries à longue durée de cycle plutôt que celles à capacité maximale. Les pénalités, telles que les péages de congestion, confèrent aux flottes électriques un avantage de coût immédiat, accélérant ainsi leur adoption.

Adoption commerciale des chimies LFP/LMFP à haute énergie

Le phosphate de fer lithié (LFP) offre désormais 180 à 200 Wh/kg, grâce au dopage avancé et aux nano-revêtements, le rendant viable pour une utilisation commerciale à portée moyenne sans les coûts élevés associés au nickel et au cobalt. Le phosphate de manganèse-fer lithié (LMFP) ajoute du manganèse pour augmenter la densité d'énergie tout en maintenant une liste de matériaux sans cobalt. Les flottes apprécient la durée de vie supérieure à 4 000 cycles et la stabilité thermique plutôt que les performances gravimétriques maximales. La chaîne d'approvisionnement simplifiée de la chimie couvre le risque géopolitique lié aux sources de nickel et de cobalt. Une exposition plus faible aux matières premières offre également une prévisibilité des prix que les directeurs financiers préfèrent lors de la planification de déploiements de flottes pluriannuels.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des minéraux critiques | –1.8% | Mondial ; plus élevé dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Infrastructure de recharge insuffisante pour les véhicules lourds | –1.5% | Retard de l'Amérique du Nord et de l'Europe ; la Chine est en avance | Moyen terme (2-4 ans) |

| Risque d'emballement thermique | –0.9% | Moyen-Orient, Asie du Sud-Est, Sud des États-Unis/UE | Long terme (≥ 4 ans) |

| Taxes routières basées sur le poids | –0.7% | Union européenne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des minéraux critiques (Li, Ni, Co)

Le carbonate de lithium a connu une baisse significative par rapport à son pic précédent, mais reste très sensible aux perturbations d'approvisionnement au Chili et en Australie, ce qui complique les prévisions de coûts. Les fluctuations du nickel liées aux politiques d'exportation indonésiennes et aux perturbations d'approvisionnement russes ajoutent une incertitude supplémentaire, notamment pour les chimies à haute teneur en nickel. La concentration du cobalt en République démocratique du Congo soulève des problèmes d'approvisionnement éthique qui se reflètent dans les publications ESG des constructeurs d'équipements d'origine. La turbulence des prix comprime les marges et force la couverture des stocks, poussant les fabricants vers une intégration verticale. Les changements de chimie vers le LFP et le LMFP sont en partie des mesures défensives contre la volatilité du nickel-cobalt.

Infrastructure publique de recharge insuffisante pour les véhicules lourds

En 2024, la disponibilité de chargeurs publics capables de délivrer des mégawatts est restée significativement limitée par rapport à l'omniprésence des stations pour les véhicules électriques particuliers. Les coûts d'investissement par site sont élevés, décourageant les investisseurs privés à moins que des seuils d'utilisation ne soient garantis. Les services publics nécessitent de longs délais pour les interconnexions multi-mégawatts, permettant aux délais de projet de dépasser les cycles d'approvisionnement des flottes. Le dilemme de l'œuf et de la poule ralentit les ventes des constructeurs d'équipements d'origine car les opérateurs souhaitent apercevoir des chargeurs avant de passer des commandes. Les financements publics, tels que le programme NEVI des États-Unis, offrent un soulagement mais restent enlisés dans des goulets d'étranglement liés aux permis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : L'électrification des flottes dynamise la dynamique des segments

Les véhicules utilitaires légers ont capturé 60,74% de la part de marché des batteries pour véhicules commerciaux électriques en 2025, grâce à la forte demande de livraison de colis du dernier kilomètre et à la disponibilité de batteries de 40 à 80 kWh qui équilibrent coût et charge utile. Le segment bénéficie des réseaux de charge en dépôt urbain qui éliminent l'anxiété d'autonomie et des politiques urbaines interdisant les fourgonnettes diesel aux heures de pointe. Les géants des colis équipent leurs dépôts de chargeurs 400 V, accélérant le retournement nocturne et minimisant le temps d'immobilisation diurne. Les données de télémétrie montrent que le kilométrage journalier moyen reste faible, validant des stratégies de batteries plus petites qui réduisent le coût d'acquisition. Les primes d'assurance baissent également car les fourgonnettes électriques comportent moins de pièces mobiles et des systèmes ADAS avancés liés à la télématique des constructeurs d'équipements d'origine.

Les camions moyens et lourds sont en bonne voie pour un TCAC de 14,63% à mesure que les prix des batteries baissent et que la charge au mégawatt permet des ravitaillements de 45 minutes lors des pauses obligatoires des conducteurs. Les capacités de batteries dans la plage 300 à 800 kWh offrent désormais des enveloppes opérationnelles de 500 km, ouvrant des voies de transport régional. Les essais de flottes en Californie et dans le couloir rhénan de l'UE confirment la parité du coût total de possession avec une hausse des prix du diesel. Les carnets de commandes des constructeurs d'équipements d'origine pour les fenêtres de livraison 2026 ont considérablement augmenté par rapport à 2023, signalant un point d'inflexion dans la montée en puissance. Les incitations politiques, telles que le crédit cellule de la loi sur la réduction de l'inflation des États-Unis, resserrent davantage l'économie, soutenant les architectures haute tension.

Par type de propulsion : La domination des BEV reflète la maturité technologique

Les véhicules électriques à batterie détenaient 97,52% de la part de propulsion en 2025, un ratio qui cimente la maturité et simplifie la formation aux services à travers les flottes multinationales. Le marché des batteries pour véhicules commerciaux électriques bénéficie de la simplicité des BEV, qui réduit les stocks de pièces et élimine les systèmes complexes de post-traitement, soutenant sa croissance à un TCAC de 12,07%. Les analyses de dégradation des batteries prédisent désormais la capacité résiduelle avec une précision significative, permettant des modèles de garantie basés sur le risque que les directeurs financiers des flottes acceptent. Les techniciens de garage apprécient les diagnostics unifiés par rapport à la complexité du double groupe motopropulseur des PHEV, raccourcissant ainsi leurs courbes d'apprentissage.

Les véhicules hybrides rechargeables occupent encore des niches logistiques rurales mais font face à des vents contraires à mesure que les déserts de recharge reculent et que les densités de batteries augmentent. Les cadres politiques accordent rarement aux PHEV les mêmes privilèges de zone zéro émission, compromettant leurs propositions de valeur pour le dernier kilomètre. Les fabricants ont réduit leurs nouveaux programmes de camions PHEV, orientant la R&D vers des variantes purement électriques et à pile à combustible. À mesure que la charge au mégawatt se répand, la pertinence des PHEV pourrait s'effondrer entièrement, permettant aux fournisseurs de se concentrer sur une seule chaîne d'approvisionnement de propulsion.

Par chimie de batterie : Leadership du LFP avec l'émergence du LMFP

Le phosphate de fer lithié (LFP) a dominé avec 41,95% de la part de marché des batteries pour véhicules commerciaux électriques en 2025, en offrant une durée de vie supérieure à 4 000 cycles — le double des chimies à base de nickel — tout en coûtant moins cher. Les études de cas de flottes rapportent des économies de maintenance car les incidents d'emballement thermique sont plus rares, réduisant les primes d'assurance. La courbe de décharge plate du LFP simplifie également l'estimation de l'état de charge, facilitant les applications de planification d'itinéraires.

Le phosphate de manganèse-fer lithié (LMFP) enregistre un TCAC de 31,62% en ajoutant de la densité d'énergie tout en préservant des listes de matériaux sans cobalt. Les constructeurs d'équipements d'origine testent des batteries LMFP dans des véhicules commerciaux, où les budgets de poids sont serrés. Les chaînes d'approvisionnement s'appuient sur les usines LFP existantes avec seulement des ajustements de la ligne de cathode, comprimant le délai de mise sur le marché par rapport aux nouvelles chimies. Le NMC riche en nickel persiste dans les segments critiques pour la charge utile, mais sa part s'érode à mesure que le LMFP monte en puissance.

Par capacité : Dominance de la plage intermédiaire avec une croissance de la haute capacité

Les batteries dans la tranche 40 à 60 kWh ont absorbé 28,72% de la part de marché en 2025, un point idéal pour les fourgonnettes de livraison urbaine qui parcourent en moyenne 120 km par équipe et se rechargent la nuit. Les flottes apprécient que les batteries plus petites allègent le poids brut du véhicule, récupérant la charge utile perdue au profit des batteries. Les modèles de coûts révèlent un retour sur investissement notable lorsque les péages de congestion et les prélèvements carbone taxent le diesel.

La catégorie 100 à 150 kWh croît à un TCAC de 16,58% car le transport régional et les camions de classe 6 nécessitent une autonomie de 300 km sans compromettre la capacité de chargement. À mesure que les chargeurs au mégawatt arrivent, les planificateurs conçoivent des cycles d'utilisation autour de recharges rapides de 30 minutes en milieu de poste, réduisant les kWh embarqués nécessaires. Les données de garantie des constructeurs d'équipements d'origine indiquent une dégradation de la capacité après 800 cycles, s'alignant sur les cycles de remplacement des flottes sur cinq ans. Les acheteurs spécifient de plus en plus des conceptions modulaires, permettant de redimensionner les batteries à mesure que les itinéraires évoluent.

Par forme de batterie : Leadership des cellules prismatiques avec croissance des cellules en pochette

Les cellules prismatiques ont délivré une part de 46,08% grâce à leur rigidité structurelle, qui permet aux batteries de servir d'éléments de châssis, de réduire l'acier de structure et d'augmenter l'efficacité volumétrique. Les constructeurs d'équipements d'origine intègrent des poutres de protection latérale directement dans le boîtier de la batterie, répondant aux objectifs de sécurité des camions Euro NCAP sans nécessiter de sous-cadres supplémentaires. Les plaques de refroidissement s'insèrent parfaitement entre les faces larges et prismatiques, améliorant l'uniformité de la température lors de la charge rapide.

Les cellules en pochette, croissant à un TCAC de 17,65%, offrent une résistance interne plus faible et une meilleure dissipation thermique, ce qui est essentiel pour les bus en transit qui nécessitent une charge rapide à chaque deux boucles. Bien que mécaniquement moins rigides, les pochettes réduisent le poids et permettent des géométries de batteries en escalier créatives sous les planchers bas des bus. Les fournisseurs lament désormais des séparateurs à revêtement céramique pour réduire le gonflement, un ancien obstacle à l'utilisation commerciale. Les conceptions cylindriques perdent en part de marché mais persistent là où les chaînes d'approvisionnement des voitures particulières offrent un levier sur les prix.

Par classe de tension : Dominance de la tension moyenne avec croissance de la haute tension

Les systèmes dans la plage 400 à 600 V détenaient 62,54% de la part de marché, équilibrant la disponibilité des chargeurs, les normes de sécurité et les coûts des composants existants. Les techniciens du marché secondaire sont à l'aise avec les protocoles de verrouillage à 600 V, accélérant le retournement du service. Les bacs de composants tels que les contacteurs, les fusibles et les convertisseurs CC-CC sont largement disponibles, minimisant les temps d'arrêt pour les flottes.

Les architectures au-dessus de 800 V, progressant à un TCAC de 12,84%, permettent une charge supérieure à 1 MW qui réduit le temps d'immobilisation des heures à moins d'une heure. La modélisation thermique montre une efficacité onduleur plus élevée, ce qui se traduit par des gains d'autonomie utilisable sur les voies de 500 km. Les fournisseurs ont lancé des modules d'alimentation en carbure de silicium, permettant des onduleurs compacts qui s'insèrent sous les panneaux de plancher de cabine. Les normes de sécurité exigent désormais une surveillance d'isolation à double redondance, augmentant le coût initial mais atténuant les préoccupations des conducteurs.

Par architecture de module : Le leadership CTP stimule l'intégration

Les conceptions cellule-à-batterie (CTP) ont sécurisé 47,61% de la part de marché en éliminant les modules et leurs boîtiers en aluminium, offrant ainsi une densité gravimétrique plus élevée. La batterie Blade de BYD sert également de rail anti-choc, réussissant les tests d'impact latéral européens sans renforcement supplémentaire. Le temps de cycle sur la ligne d'assemblage diminue car les robots placent les cellules directement dans les boîtiers finaux, propulsant la trajectoire de croissance du segment à un TCAC de 13,11%.

Le module-à-batterie (MTP) fournit une feuille de route de transition pour les usines existantes, permettant aux fournisseurs de conserver certains outillages de modules tout en réalisant des améliorations de densité. Les équipes de service sur le terrain apprécient que le MTP permette des échanges partiels de batteries, un avantage de maintenance absent des conceptions entièrement structurelles. Les barrières de propagation thermique deviennent plus complexes, mais les premières données de terrain montrent de faibles taux de défaillance par million de cycles de cellules.

Par composant : Dominance de l'anode avec croissance des séparateurs

Les anodes représentaient 68,12% de la valeur du contenu en 2025, à mesure que le graphite amélioré au silicium gagnait en densité d'énergie. Des start-ups testent des mélanges de nanofils de silicium qui absorbent les contraintes de gonflement, visant à prolonger les cycles de charge. La demande de graphite s'est déplacée vers les sources de flocons naturels à mesure que les approvisionnements synthétiques se resserrent en raison des audits ESG.

Les dépenses en séparateurs augmentent à un TCAC de 12,44% car les films à revêtement céramique sont obligatoires sur les marchés à haute température, comme le Moyen-Orient. La recherche sur les batteries à l'état solide déborde sur des séparateurs hybrides riches en polymères qui promettent une résistance accrue à la perforation. La valeur de la cathode diminue légèrement à mesure que les flottes passent au LFP/LMFP sans cobalt, réorientant les budgets de R&D vers les additifs électrolytes qui élargissent la fenêtre de fonctionnement à 800 V.

Analyse géographique

L'Asie-Pacifique a commandé 47,21% de la part de marché des batteries pour véhicules commerciaux électriques en 2025, ancrée par les chaînes d'approvisionnement de bout en bout de la Chine qui compriment les coûts aux niveaux les plus bas au monde. Les subventions nationales, allant des aides à la production de cellules aux exemptions de péages, renforcent la compétitivité des constructeurs d'équipements d'origine locaux, qui exportent désormais des batteries vers l'ASEAN et l'Amérique latine. Le programme d'incitation lié à la production indien stimule davantage les annonces régionales de gigafactories, transformant le sous-continent en un pôle secondaire en plein essor.

L'Europe devrait afficher un TCAC de 16,91% jusqu'en 2031, portée par les plafonds d'émissions du paquet Ajustement à l'objectif 55 et les niveaux de financement pour les infrastructures de carburants alternatifs. Les projets de corridors transfrontaliers le long de l'axe Rhin-Alpes offrent une charge au mégawatt toutes les 120 km, donnant aux transporteurs la confiance nécessaire pour électrifier les voies longue distance. Les crédits d'impôt dans le cadre du programme allemand subventionnent les primes des camions à batterie, avançant les commandes sur les créneaux de production 2026. La localisation des fournisseurs est obligatoire en vertu du règlement européen sur les batteries, créant des ouvertures pour des usines régionales de cathodes et de séparateurs.

La trajectoire de l'Amérique du Nord dépend des incitations de la loi sur la réduction de l'inflation qui versent 35 USD/kWh pour les batteries répondant aux seuils de contenu local. La règle sur les flottes propres avancées de Californie fixe des objectifs précoces qui se répercutent sur les contrats logistiques nationaux. La préparation du réseau reste inégale en dehors des métropoles côtières, mais les services publics ont mis en file d'attente des interconnexions notables pour la charge de camions pour 2025-2027. Le Mexique envisage des expansions des zones franches industrielles pour approvisionner les constructeurs d'équipements d'origine aux États-Unis en franchise de droits de douane, offrant des coûts de main-d'œuvre inférieurs tout en respectant les règles de contenu.

Paysage concurrentiel

Les principaux fournisseurs comprennent CATL, BYD, LG Energy Solution, Panasonic et Samsung SDI, qui contrôlent collectivement une part notable, signalant une consolidation modérée. L'intégration verticale dans la conversion du lithium et le revêtement des séparateurs permet aux leaders de protéger leurs marges des pics de prix des matières premières. La conception significative de CATL pour les camions de classe 8 exploite une densité de batterie de 255 Wh/kg pour satisfaire les segments à poids contraint. BYD exploite les canaux de véhicules captifs pour absorber la capacité de la batterie Blade avant de vendre l'excédent à des constructeurs d'équipements d'origine tiers.

Les coentreprises se multiplient : Stellantis et Samsung SDI dans l'Indiana, Ford et SK On dans le Tennessee, et Volvo avec Northvolt en Suède, chacune alignant l'approvisionnement régional sur les mandats de contenu local. Les logiciels émergent comme facteur de différenciation ; le système de gestion de batterie alimenté par l'IA de LG Energy Solution prolonge la durée de vie utile en adaptant les profils de charge à la volée. Des challengers plus petits, tels que ProLogium, courtisent des marchés de niche avec des prototypes à l'état solide, se positionnant pour une adoption de deuxième vague.

La géopolitique pèse lourdement. Le Trésor américain restreint les crédits pour les batteries contenant des matériaux provenant d'« entités étrangères préoccupantes », incitant les entreprises coréennes et japonaises à s'approvisionner en lithium en Australie et au Canada. Les géants chinois répondent avec des installations localisées en Hongrie et en Thaïlande, se couvrant contre les droits à l'exportation. À mesure que les règles de sécurité arrivent à maturité, l'agilité en matière de certification devient un fossé ; les acteurs établis maintiennent des laboratoires UL 2580 internes, réduisant le délai de mise sur le marché pour les nouveaux modèles.

Leaders du secteur des batteries pour véhicules commerciaux électriques

Contemporary Amperex Technology Co., Limited (CATL)

BYD Company Ltd.

LG Energy Solution, Ltd.

Panasonic Holdings Corporation

Samsung SDI Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Ashok Leyland et CALB ont annoncé une usine de batteries commune en Inde ciblant les batteries pour bus et camions, intégrant le savoir-faire des procédés chinois aux capacités d'assemblage indiennes.

- Août 2025 : Leapmotor a commencé à fournir des batteries internes aux constructeurs d'équipements d'origine commerciaux, signalant un changement stratégique vers une intégration verticale à la manière de BYD.

- Juin 2025 : Neuron Energy a lancé des batteries lithium-ion de deuxième génération pour les flottes utilitaires légères en Inde, promettant un coût par kilomètre plus faible et une durée de vie en cycles plus longue.

- Septembre 2024 : CATL a dévoilé la série Tectrans pour les camions lourds, avec des variantes optimisées pour la charge ultra-rapide et l'autonomie étendue.

Portée du rapport mondial sur le marché des batteries pour véhicules commerciaux électriques

Bus, VUL, camions moyens et lourds sont couverts en tant que segments par type de carrosserie. BEV, PHEV sont couverts en tant que segments par type de propulsion. LFP, NCA, NCM, NMC, Autres sont couverts en tant que segments par chimie de batterie. 15 kWh à 40 kWh, 40 kWh à 80 kWh, supérieur à 80 kWh, inférieur à 15 kWh sont couverts en tant que segments par capacité. Cylindrique, pochette, prismatique sont couverts en tant que segments par forme de batterie. Laser, fil sont couverts en tant que segments par méthode. Anode, cathode, électrolyte, séparateur sont couverts en tant que segments par composant. Cobalt, lithium, manganèse, graphite naturel, nickel sont couverts en tant que segments par type de matériau. Asie-Pacifique, Europe, Moyen-Orient et Afrique, Amérique du Nord, Amérique du Sud sont couverts en tant que segments par région.| Véhicule utilitaire léger (VUL) |

| Camion moyen et lourd |

| Bus |

| BEV (véhicule électrique à batterie) |

| PHEV (véhicule hybride rechargeable) |

| LFP (phosphate de fer lithié) |

| LMFP (phosphate de manganèse-fer lithié) |

| NMC (oxyde de nickel-manganèse-cobalt-lithié) |

| NCA (oxyde de nickel-cobalt-aluminium lithié) |

| LTO (oxyde de lithium-titane) |

| Autres (LCO, LMO, NMX, technologies de batteries émergentes, etc.) |

| Inférieur à 15 kWh |

| 15-40 kWh |

| 40-60 kWh |

| 60-80 kWh |

| 80-100 kWh |

| 100-150 kWh |

| Supérieur à 150 kWh |

| Cylindrique |

| Pochette |

| Prismatique |

| Inférieur à 400 V |

| 400-600 V |

| 600-800 V |

| Supérieur à 800 V |

| Cellule-à-module (CTM) |

| Cellule-à-batterie (CTP) |

| Module-à-batterie (MTP) |

| Anode |

| Cathode |

| Électrolyte |

| Séparateur |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Italie | |

| Royaume-Uni | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Thaïlande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de véhicule | Véhicule utilitaire léger (VUL) | |

| Camion moyen et lourd | ||

| Bus | ||

| Par type de propulsion | BEV (véhicule électrique à batterie) | |

| PHEV (véhicule hybride rechargeable) | ||

| Par chimie de batterie | LFP (phosphate de fer lithié) | |

| LMFP (phosphate de manganèse-fer lithié) | ||

| NMC (oxyde de nickel-manganèse-cobalt-lithié) | ||

| NCA (oxyde de nickel-cobalt-aluminium lithié) | ||

| LTO (oxyde de lithium-titane) | ||

| Autres (LCO, LMO, NMX, technologies de batteries émergentes, etc.) | ||

| Par capacité | Inférieur à 15 kWh | |

| 15-40 kWh | ||

| 40-60 kWh | ||

| 60-80 kWh | ||

| 80-100 kWh | ||

| 100-150 kWh | ||

| Supérieur à 150 kWh | ||

| Par forme de batterie | Cylindrique | |

| Pochette | ||

| Prismatique | ||

| Par classe de tension | Inférieur à 400 V | |

| 400-600 V | ||

| 600-800 V | ||

| Supérieur à 800 V | ||

| Par architecture de module | Cellule-à-module (CTM) | |

| Cellule-à-batterie (CTP) | ||

| Module-à-batterie (MTP) | ||

| Par composant | Anode | |

| Cathode | ||

| Électrolyte | ||

| Séparateur | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Italie | ||

| Royaume-Uni | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Thaïlande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Chimie de batterie - Les différents types de chimie de batterie considérés dans ce segment comprennent LFP, NCA, NCM, NMC, Autres.

- Forme de batterie - Les types de formes de batteries proposés dans ce segment comprennent les cellules cylindriques, en pochette et prismatiques.

- Type de carrosserie - Les types de carrosserie considérés dans ce segment comprennent les VUL (véhicules utilitaires légers), les camions moyens et lourds et les bus.

- Capacité - Les différents types de capacités de batteries inclus dans ce segment sont 15 kWh à 40 kWh, 40 kWh à 80 kWh, supérieur à 80 kWh et inférieur à 15 kWh.

- Composant - Les différents composants couverts dans ce segment comprennent l'anode, la cathode, l'électrolyte, le séparateur.

- Type de matériau - Les différents matériaux couverts dans ce segment comprennent le cobalt, le lithium, le manganèse, le graphite naturel, le nickel et d'autres matériaux.

- Méthode - Les types de méthodes couverts dans ce segment comprennent le laser et le fil.

- Type de propulsion - Les types de propulsion considérés dans ce segment comprennent les BEV (véhicules électriques à batterie) et les PHEV (véhicules hybrides rechargeables).

- Type de table des matières - Table des matières de type 2

- Type de véhicule - Le type de véhicule considéré dans ce segment comprend les véhicules commerciaux dotés de différents groupes motopropulseurs électriques.

| Mot-clé | Définition |

|---|---|

| Véhicule électrique (VE) | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les bus et les camions. Ce terme inclut les véhicules tout-électrique ou véhicules électriques à batterie et les véhicules hybrides rechargeables. |

| PEV | Un véhicule électrique rechargeable est un véhicule électrique qui peut être chargé de manière externe et comprend généralement tous les véhicules électriques ainsi que les véhicules hybrides rechargeables. |

| Batterie-en-tant-que-service | Un modèle économique dans lequel la batterie d'un véhicule électrique peut être louée auprès d'un prestataire de services ou échangée contre une autre batterie lorsqu'elle est déchargée. |

| Cellule de batterie | L'unité de base du bloc-batterie d'un véhicule électrique, généralement une cellule lithium-ion, qui stocke l'énergie électrique. |

| Module | Une sous-section du bloc-batterie d'un véhicule électrique, composée de plusieurs cellules regroupées, souvent utilisée pour faciliter la fabrication et la maintenance. |

| Système de gestion de batterie (BMS) | Un système électronique qui gère une batterie rechargeable en la protégeant contre tout fonctionnement en dehors de sa plage de fonctionnement sûre, en surveillant son état, en calculant des données secondaires, en rapportant des données, en contrôlant son environnement et en l'équilibrant. |

| Densité d'énergie | Une mesure de la quantité d'énergie qu'une cellule de batterie peut stocker dans un volume donné, généralement exprimée en wattheures par litre (Wh/L). |

| Densité de puissance | Le taux auquel l'énergie peut être fournie par la batterie, souvent mesurée en watts par kilogramme (W/kg). |

| Durée de vie en cycles | Le nombre de cycles de charge-décharge complets qu'une batterie peut effectuer avant que sa capacité ne tombe en dessous d'un pourcentage spécifié de sa capacité d'origine. |

| État de charge (SOC) | Une mesure, exprimée en pourcentage, qui représente le niveau actuel de charge d'une batterie par rapport à sa capacité. |

| État de santé (SOH) | Un indicateur de l'état général d'une batterie, reflétant ses performances actuelles par rapport à son état lorsqu'elle était neuve. |

| Système de gestion thermique | Un système conçu pour maintenir des températures de fonctionnement optimales pour le bloc-batterie d'un véhicule électrique, utilisant souvent des méthodes de refroidissement ou de chauffage. |

| Charge rapide | Une méthode de charge d'une batterie de véhicule électrique à un rythme beaucoup plus rapide que la charge standard, nécessitant généralement un équipement de charge spécialisé. |

| Freinage régénératif | Un système dans les véhicules électriques et hybrides qui récupère l'énergie normalement perdue lors du freinage et la stocke dans la batterie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres de marché historiques disponibles. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et prévisionnelles sont fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant la demande en volume par le prix moyen pondéré par volume de la batterie (par kWh). L'estimation et la prévision du prix de la batterie tiennent compte de divers facteurs affectant le prix de vente moyen, tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations pour les données historiques et les tendances futures.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres de marché, variables et évaluations d'analystes sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement