Taille et part du marché des batteries à état solide pour véhicules électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

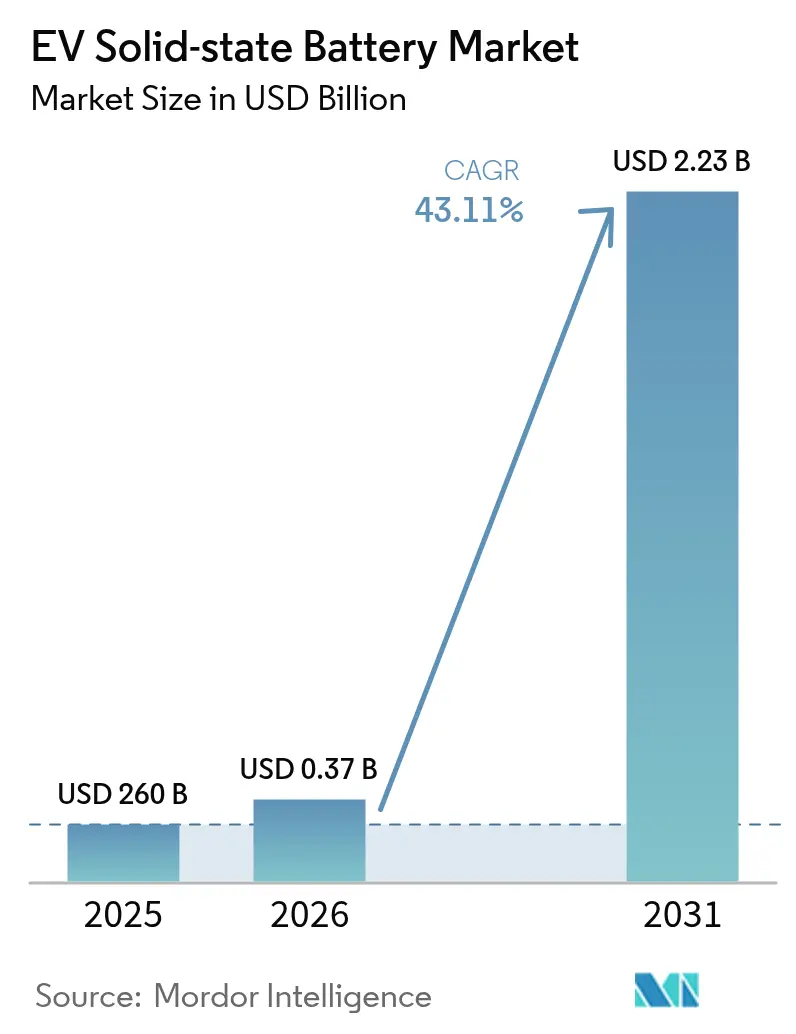

| Taille du Marché (2026) | 0.37 Milliards de dollars |

| Taille du Marché (2031) | 2.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 43.11% CAGR |

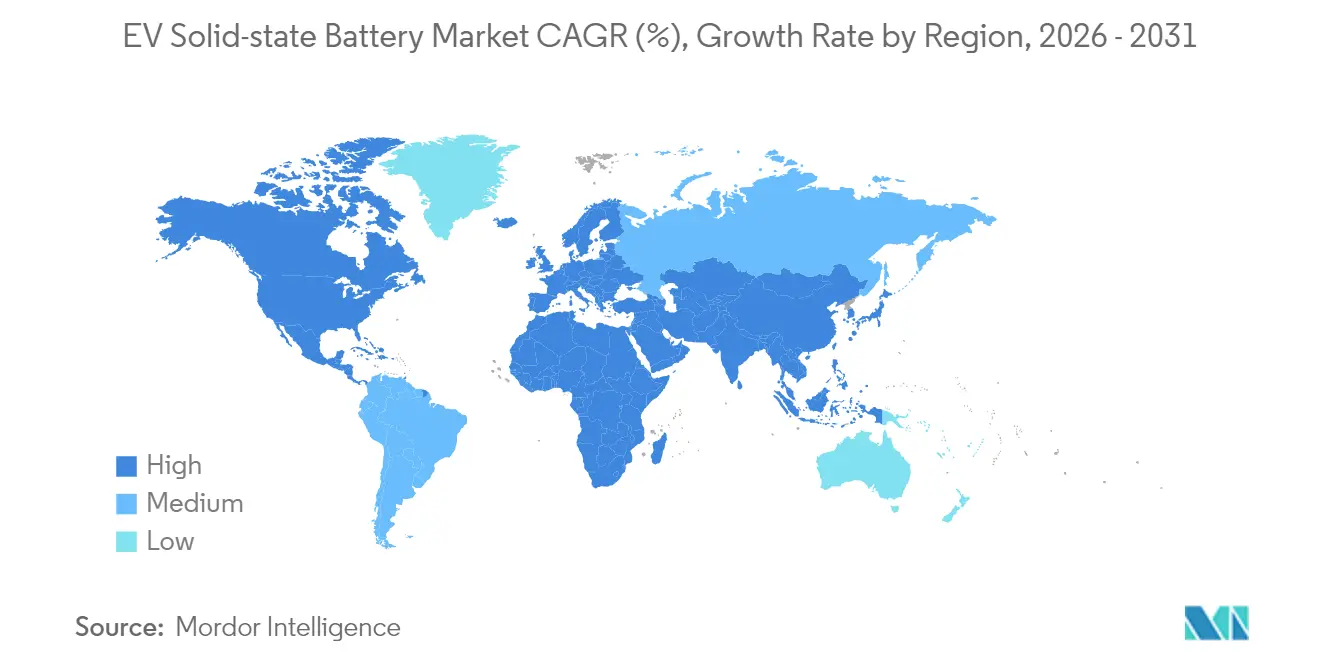

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

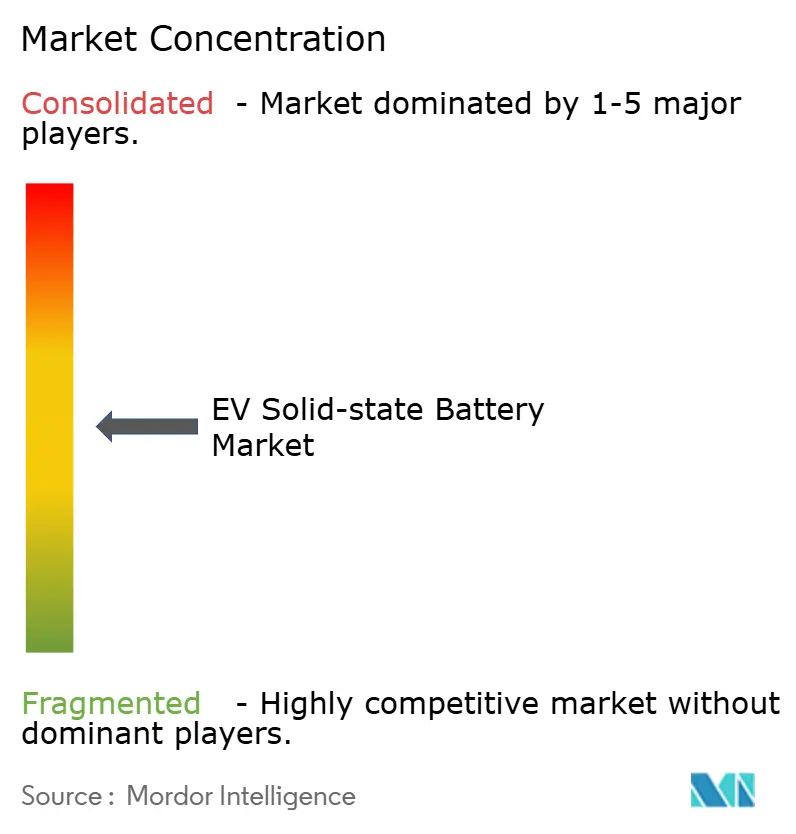

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries à état solide pour véhicules électriques par Mordor Intelligence

La taille du marché des batteries à état solide pour véhicules électriques en 2026 est estimée à 372,09 millions USD, en progression par rapport à la valeur de 2025 de 260 millions USD, avec des projections pour 2031 indiquant 2,23 milliards USD, soit une croissance à un TCAC de 43,11 % sur la période 2026-2031. L'intensification des mandats relatifs aux véhicules à zéro émission, les avancées rapides dans le traitement des électrolytes à base de sulfure et les investissements des constructeurs automobiles dans des lignes pilotes convergent pour accélérer l'adoption. Les voitures particulières demeurent le point de lancement pour le déploiement commercial, tandis que les flottes de véhicules commerciaux enregistrent une croissance incrémentale plus soutenue, les opérateurs reconnaissant les avantages en termes de coût total de possession sur la durée de vie de cette technologie. La région Asie-Pacifique domine les expéditions mondiales, portée par des chaînes d'approvisionnement intégrées au Japon, en Corée du Sud et en Chine. Parallèlement, les ajouts de capacité en Amérique du Nord et en Europe annoncent une diffusion géographique plus large une fois que les rendements de fabrication se seront améliorés. Les risques stratégiques se concentrent autour de la disponibilité des feuilles de lithium-métal et des pertes de rendement en enroulement continu, mais les récentes avancées dans la formation de cellules sans anode et les électrolytes améliorés tolérants à l'humidité réduisent ces écarts.

Points clés du rapport

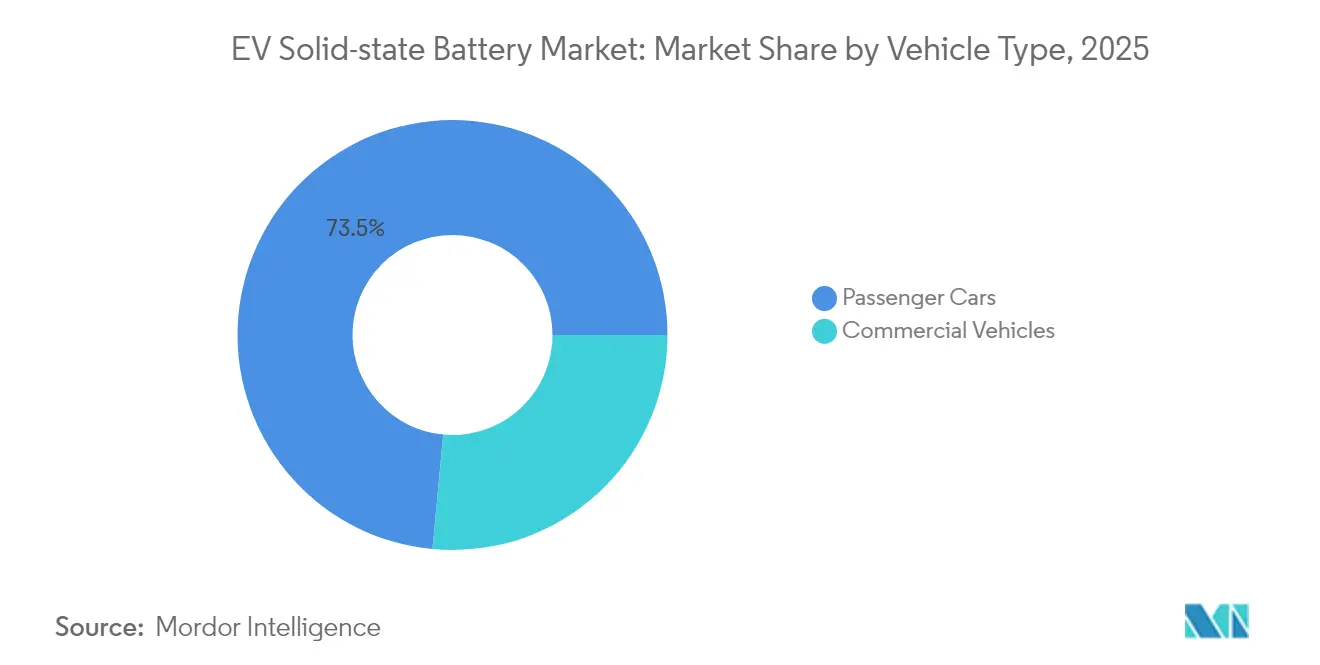

- Par type de véhicule, les voitures particulières ont dominé avec 73,52 % de la part de marché des batteries à état solide en 2025 ; les véhicules commerciaux devraient afficher le TCAC le plus élevé, à 38,95 %, jusqu'en 2031.

- Par propulsion, les véhicules électriques à batterie (VEB) représentaient 69,45 % de la taille du marché des batteries à état solide en 2025, et ce segment devrait progresser à un TCAC de 38,60 % jusqu'en 2031.

- Par type d'électrolyte solide, les électrolytes à base de sulfure détenaient 46,92 % de part de marché en 2025, tandis que les systèmes à base d'oxyde sont prévus pour se développer à un TCAC de 30,25 % jusqu'en 2031.

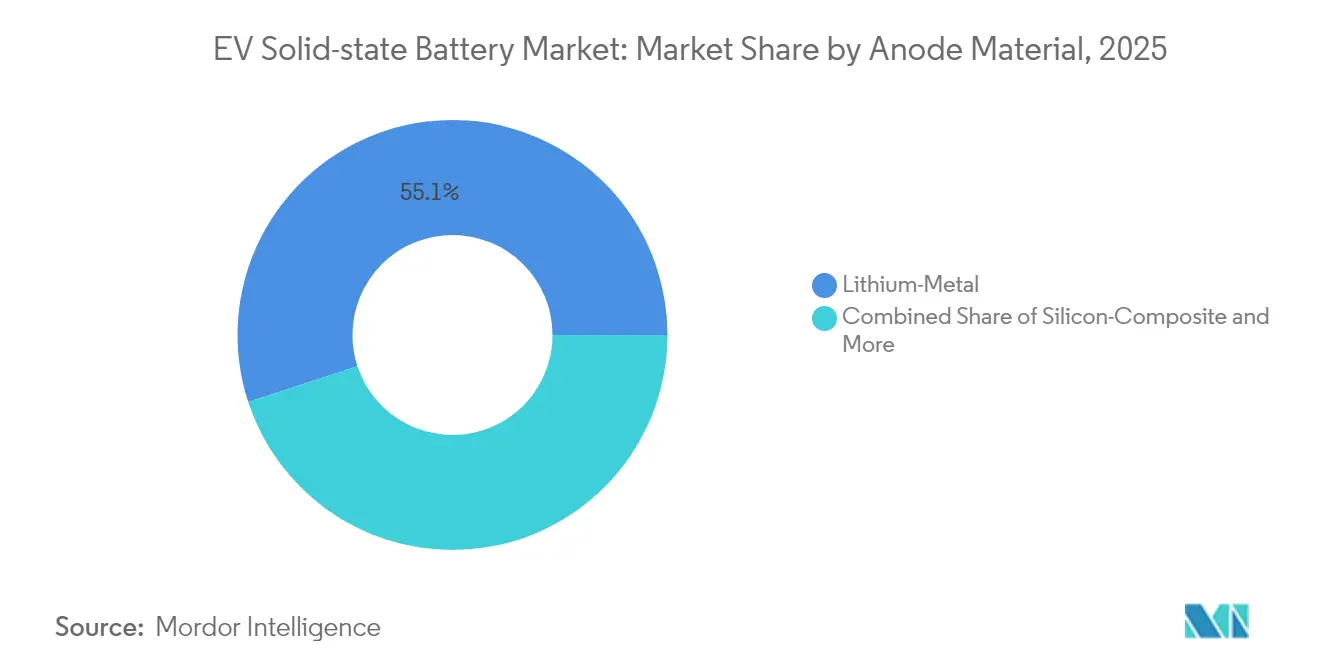

- Par matériau d'anode, le lithium-métal a capturé 55,05 % de la taille du marché des batteries à état solide en 2025 et progresse à un TCAC de 44,10 % entre 2026 et 2031.

- Par capacité de batterie, les cellules de 20 à 100 Ah détenaient 47,95 % de la part de revenus en 2025 ; les cellules de plus de 100 Ah devraient enregistrer le TCAC le plus élevé, à 41,90 %, jusqu'en 2031.

- Par géographie, la région Asie-Pacifique a dominé avec 40,85 % de part de marché en 2025, tandis que le Moyen-Orient et l'Afrique devraient se développer à un TCAC de 35,40 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des batteries à état solide pour véhicules électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expansion rapide des ventes de véhicules électriques | +13.6% | Mondial, avec concentration en Chine, en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Avantage en densité d'énergie et en sécurité | +9.1% | Mondial, adoption précoce dans les segments premium | Long terme (≥ 4 ans) |

| Mandats et incitations relatifs aux véhicules à zéro émission | +8.2% | Amérique du Nord, Europe, Chine | Court terme (≤ 2 ans) |

| Intégration verticale des constructeurs automobiles | +6.4% | Asie-Pacifique, Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Percées dans le procédé d'enroulement continu des électrolytes à base de sulfure | +5.4% | Cœur Asie-Pacifique, diffusion vers la fabrication mondiale | Moyen terme (2 à 4 ans) |

| Pression liée à la responsabilité en matière d'incendies couverts par les assurances | +3.6% | Amérique du Nord et UE, marchés à réglementation stricte | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide des volumes de ventes mondiales de véhicules électriques

Les ventes mondiales de véhicules électriques devraient dépasser 20 millions d'unités en 2025, soit environ le triple des niveaux de 2021, intensifiant la recherche par les constructeurs automobiles de batteries à charge plus rapide et à plus grande autonomie[1]Agence internationale de l'énergie, "Perspectives mondiales des véhicules électriques 2025," iea.org. La domination de la Chine dans la production confère aux fabricants de cellules asiatiques des avantages d'échelle précoces, tandis que l'électrification des flottes commerciales élargit la demande au-delà des segments grand public. Les commandes de batteries de grande taille permettent aux fournisseurs de pousser les lignes pilotes vers une utilisation plus élevée des équipements, réduisant ainsi les coûts par kilowattheure. Ces dynamiques stimulent collectivement le marché des batteries à état solide en élargissant à la fois le parc de véhicules adressable et la propension des acheteurs à payer des primes technologiques. Des variations régionales persistent, mais la trajectoire globale reste ascendante à mesure que les craintes liées à la sécurité et à l'autonomie diminuent.

Avantage en densité d'énergie et en sécurité par rapport aux batteries lithium-ion

Les prototypes de batteries à état solide dépassent régulièrement 500 Wh/kg, bien au-delà de la plage de 250 à 300 Wh/kg des batteries lithium-ion conventionnelles, stimulant ainsi l'innovation sur le Marché des Batteries à État Solide pour VE, et des travaux récents en laboratoire font état de conductivités ioniques de 5,7 mS/cm pour les électrolytes à base de sulfures, tout en conservant l'intégrité structurelle sous contrainte mécanique. La suppression des électrolytes liquides inflammables réduit le risque d'emballement thermique, un critère de plus en plus important pour les régulateurs et les assureurs. Les constructeurs automobiles peuvent ainsi réduire l'encombrement des batteries, récupérer de l'espace en habitacle et alléger la masse du véhicule. Ces avantages se traduisent par des autonomies plus longues ou des batteries plus petites pour une même autonomie, ce qui offre une plus grande flexibilité de conception et des gains sur le coût total de possession. La tolérance de la technologie aux anodes en lithium métal pur élargit encore l'écart de performance, créant une attractivité forte pour les plateformes haut de gamme et les flottes.

Mandats gouvernementaux relatifs aux véhicules à zéro émission et incitations pour les batteries

La réglementation Advanced Clean Cars II de Californie exige que chaque nouveau véhicule léger vendu dans cet État soit à zéro émission d'ici 2035, avec des objectifs intermédiaires stricts à partir de 2026[2]Conseil des ressources atmosphériques de Californie, "Réglementations Advanced Clean Cars II," arb.ca.gov. Cette politique s'aligne sur les crédits d'impôt fédéraux qui conditionnent l'approvisionnement en batteries et l'assemblage à la fabrication nationale, incitant les constructeurs automobiles à localiser les lignes de cellules de nouvelle génération. Le Plan industriel du Pacte vert européen apporte un financement parallèle pour les gigafactories de batteries et le traitement des matières premières. Ces politiques synchronisées raccourcissent les délais de retour sur investissement pour les investissements en capital dans les batteries à état solide et offrent une certitude de demande précoce.

Lignes pilotes internes des constructeurs automobiles (Toyota, VW, BMW)

La coentreprise lithium-sulfure de 3 GWh de Toyota, le partenariat de 40 GWh de Volkswagen avec QuantumScape, et les programmes de prototypes de BMW mettent en évidence une tendance émergente sur le Marché des Batteries à État Solide pour VE : les grands constructeurs automobiles intègrent verticalement le développement des cellules pour assurer leur différenciation. Ces projets favorisent le transfert de connaissances tout au long de la chaîne d'approvisionnement, permettant une itération rapide sur les goulots d'étranglement liés aux rendements et au contrôle qualité. Les premiers volumes de production seront destinés aux modèles premium où les marges sont plus élevées, mais les enseignements tirés ouvriront la voie aux segments à plus grands volumes d'ici 2028.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût de production élevé et pertes de rendement | -9.1% | Mondial, critique dans la fabrication en phase initiale | Court terme (≤ 2 ans) |

| Capacité limitée à l'échelle des gigafactories | -7.3% | Mondial, déséquilibre offre-demande | Moyen terme (2 à 4 ans) |

| Goulot d'étranglement des feuilles de lithium-métal | -5.4% | Mondial, concentré chez des fournisseurs spécialisés | Moyen terme (2 à 4 ans) |

| Incertitude des filières de recyclage | -3.6% | Marchés développés avec des mandats de recyclage stricts | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût de production élevé et faible rendement de fabrication

Les cellules à état solide actuelles coûtent entre 400 et 500 USD par kWh, soit environ quatre fois le coût moyen des batteries lithium-ion actuelles, en raison de contrôles stricts de l'humidité et de tolérances serrées aux interfaces solide-solide. Les pertes de rendement atteignent des pourcentages à deux chiffres sur de nombreuses lignes pilotes, amplifiant les coûts unitaires lors des premières séries. Des innovations de procédé, telles que les feuilles de lithium déposées par vapeur et l'empilement sans anode, montrent des promesses pour réduire de moitié les taux de défauts, mais la validation industrielle est encore en cours. Tant que ces améliorations ne passeront pas du laboratoire à la ligne de production, les primes de prix freineront un déploiement généralisé.

Capacité limitée à l'échelle des gigafactories avant 2028

La plupart des installations existantes sont dimensionnées en dizaines de mégawattheures, ce qui est insuffisant pour répondre à la demande automobile grand public, constituant ainsi un défi majeur pour le Marché des Batteries à État Solide pour VE. Malgré de nombreuses annonces, seule une poignée de projets confirmés franchira le seuil du gigawattheure avant 2028. L'intensité capitalistique des systèmes rouleau à rouleau sans humidité et le nombre limité de fabricants d'équipements spécialisés ralentissent les constructions. Ce décalage entre les prévisions de demande et la production physique limitera la disponibilité à court terme, modérant ainsi les courbes d'adoption en dehors des niches premium et des flottes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les voitures particulières stimulent l'adoption précoce

Le segment des voitures particulières a généré 73,52 % des revenus de 2025, reflétant les déploiements précoces dans des modèles à haute valeur ajoutée où la performance et la sécurité justifient des primes de prix. Les flottes commerciales sont en retrait en termes de part, mais affichent un TCAC de 38,95 % jusqu'en 2031, les opérateurs évaluant les économies de coût total de possession issues de batteries plus durables et d'une réduction des temps d'immobilisation. Toyota prévoit de lancer des batteries à état solide d'abord dans des coupés de luxe, puis de déployer la chimie sur des gammes plus larges une fois les coûts réduits. Les gestionnaires de flotte, en revanche, privilégient la charge rapide et la durabilité, les rendant réceptifs à des prix de batteries plus élevés à l'achat qui réduisent la maintenance.

Le schéma du segment indique une courbe d'adoption en deux vagues : les véhicules particuliers de luxe établissent la crédibilité de la marque et la fiabilité technique, suivis par les fourgonnettes et camions légers qui privilégient les taux d'utilisation. À mesure que les données de garantie s'accumulent et que les coûts unitaires baissent, les segments grand public représenteront la majorité des volumes unitaires après 2028. Cette évolution reflète le déploiement historique des batteries lithium-ion à haute teneur en nickel et crée un tremplin vers une pénétration du marché de masse.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par propulsion : les VEB mènent l'intégration des batteries à état solide

Les VEB ont absorbé 69,45 % des expéditions en 2025 et devraient croître à un TCAC de 38,60 % sur la période de prévision. Les plateformes tout électrique exploitent la haute densité d'énergie de la chimie pour étendre l'autonomie sans agrandir les batteries, un avantage moins critique pour les hybrides. Les VEHR bénéficient néanmoins d'une acceptation de charge plus rapide, ce qui augmente les fractions de conduite tout électrique et améliore la conformité des flottes en matière d'émissions.

La plupart des constructeurs automobiles alignent leurs feuilles de route pour les batteries à état solide sur les architectures électriques phares, car les marges premium peuvent couvrir les primes initiales sur les cellules. À mesure que les coûts diminuent, les plateformes VEHR et hybrides en série adopteront des modules à état solide plus fins et plus légers qui libèrent de l'espace d'emballage ou permettent une réduction de la taille des batteries. Parallèlement, la pression réglementaire en faveur de zéro émission à l'échappement consacre les VEB comme la propulsion dominante pour cette technologie.

Par type d'électrolyte solide : les sulfures dominent la fabrication

Les électrolytes à base de sulfure ont capturé 46,92 % de part en 2025 et devraient se développer à un TCAC de 35,80 % jusqu'en 2031, grâce à une conductivité ionique supérieure et à la compatibilité avec les lignes de revêtement par enroulement continu existantes. Les exigences en atmosphère contrôlée augmentent le capex, mais les pionniers soutiennent que les avantages de conductivité l'emportent sur la complexité de manipulation. Les systèmes à base d'oxyde offrent une meilleure tolérance à l'humidité au prix d'une résistance induite par l'épaisseur, tandis que les variantes polymères servent des applications spécialisées où la flexibilité importe plus que les performances absolues.

Des données de recherche récentes montrent que les films minces à base de sulfure atteignent des densités de 900 Wh/L au niveau du pack, soutenant le recours aux groupes motopropulseurs électrifiés à grand volume. Les travaux en cours sur les mélanges argyrodites à haute entropie visent à porter la conductivité au-dessus de 6 mS/cm, soit l'équivalent des électrolytes liquides. Les oxydes s'imposeront probablement dans des niches de stockage stationnaire et de mobilité critique en matière de sécurité, tandis que les polymères resteront axés sur les objets connectés portables et la micromobilité.

Par matériau d'anode : le lithium-métal mène en termes de performances

Les anodes en lithium-métal ont revendiqué 55,05 % de part de marché en 2025, soulignant l'avantage fondamental de la technologie : une capacité utilisable maximale. Les séparateurs à état solide suppriment les dendrites même sous des cycles agressifs, libérant des capacités gravimètriques théoriques proches de 3 860 mAh/g. Les anodes composites silicium et composites graphite offrent des étapes intermédiaires pour les fabricants réticents aux défis de mise à l'échelle du lithium pur.

Les cellules au lithium-métal devraient évoluer à un TCAC de 44,10 % jusqu'en 2031, en partie grâce aux conceptions d'empilements sans anode qui déposent le lithium lors de la première charge, réduisant la consommation de feuilles. Les mélanges à dominante silicium constituent une couverture, exploitant les chaînes d'approvisionnement et les formats de cellules existants tout en préservant la place pour de futures améliorations. Par conséquent, la course aux anodes se résoudra probablement dans un paysage hybride où différentes chimies ciblent des gammes de prix de véhicules distinctes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par capacité de batterie : la gamme intermédiaire domine les applications

Les cellules évaluées à 20-100 Ah représentaient 47,95 % du total des expéditions en 2025, car elles correspondent bien aux batteries automobiles de 50 à 100 kWh. Les formats supérieurs à 100 Ah connaissent la croissance la plus rapide avec un TCAC de 41,90 %, reflétant les efforts pour réduire le nombre de modules et la complexité du câblage. Les cellules inférieures à 20 Ah restent pertinentes pour l'aérospatiale, le médical et les appareils grand public de niche qui valorisent la sécurité intrinsèque plus que le coût le plus bas.

Les programmes de montée en puissance en cours visent à normaliser les conceptions prismatiques de grand format et cylindriques de la série 46, chacune offrant des augmentations d'énergie six fois supérieures aux cellules 21700 actuelles. L'augmentation des capacités s'aligne sur la volonté des constructeurs automobiles de simplifier l'architecture des batteries, ce qui se répercute à son tour sur la réduction des coûts d'assemblage et la facilité de recyclage.

Analyse géographique

La région Asie-Pacifique a dominé le marché des batteries à état solide avec 40,85 % de part en 2025, portée par la chaîne de valeur lithium-sulfure du Japon et l'expertise des lignes pilotes de la Corée du Sud. Le financement gouvernemental soutient la R&D sur les cellules et les premiers projets d'intégration dans les véhicules, tandis que les corridors d'exportation de batteries lithium-ion établis raccourcissent les courbes d'apprentissage de la montée en puissance.

L'Amérique du Nord, soutenue par les crédits de la loi sur la réduction de l'inflation et un objectif de plus de 1 200 GWh de capacité annuelle de cellules d'ici 2030, s'impose comme le prochain grand pôle de croissance. La gigafactory planifiée par Volkswagen à St. Thomas et plusieurs lignes pilotes de start-ups indiquent la formation d'un écosystème autour des mandats d'approvisionnement intérieur. Les entreprises tirent parti de la proximité des gisements de cobalt, de lithium et de nickel au Canada et aux États-Unis pour sécuriser la résilience en matière de matières premières.

Le Moyen-Orient et l'Afrique enregistrent le TCAC le plus élevé à 35,40 %, bien que depuis une base modeste, sous l'impulsion de hubs d'hydrogène vert et de projets pilotes de stockage à l'échelle des services publics qui adoptent directement les chimies à état solide pour des raisons de sécurité et de durabilité. L'Europe maintient une progression constante grâce à l'initiative FestBatt de l'Allemagne et à des consortiums multi-partenaires visant une production commerciale d'ici la fin de la décennie. Les efforts d'intégration des constructeurs automobiles européens garantissent une demande finale, tandis que les fonds public-privé accélèrent les avancées en science des matériaux.

Paysage concurrentiel

Le marché des batteries à état solide reste modérément fragmenté. La différenciation concurrentielle s'articule autour des portefeuilles de brevets, des formulations d'électrolytes et des rendements d'enroulement continu.

Toyota se concentre sur la chimie des sulfures et l'intégration de batteries en interne. Samsung SDI poursuit une conception sans anode qui améliore la densité volumétrique, tandis que QuantumScape commercialise un séparateur céramique sous licence auprès de plusieurs constructeurs automobiles. Des start-ups telles que ProLogium se concentrent sur des empilements d'oxydes flexibles pour l'électronique grand public premium et les e-motos, indiquant des applications horizontales plus larges au-delà des voitures.

Les alliances stratégiques entre constructeurs automobiles et développeurs de cellules s'intensifient à mesure que les entreprises se disputent des capacités de production. Des preuves d'un potentiel de consolidation sont visibles dans les récentes coentreprises et prises de participation, notamment lorsque les constructeurs automobiles échangent des capitaux contre une prise ferme garantie de cellules. Néanmoins, l'intensité capitalistique du secteur et les seuils de qualité stricts limitent les entrants viables, suggérant un glissement à moyen terme vers une structure oligopolistique une fois les lignes pilotes matures.

Leaders du secteur des batteries à état solide pour véhicules électriques

Toyota Motor Corporation

Samsung SDI Co., Ltd

Solid Power Inc.

LG Energy Solution Ltd

QuantumScape Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : QuantumScape a intégré son procédé de séparateur Cobra dans la production pilote, augmentant le débit et provoquant une hausse de 37 % du cours de l'action.

- Février 2025 : Idemitsu a posé la première pierre d'une installation lithium-sulfure de 3 GWh destinée à approvisionner les batteries de nouvelle génération de Toyota.

- Octobre 2024 : QuantumScape a expédié des cellules QSE-5 de type B avec une densité d'énergie de 800 Wh/L et une charge de 10 à 80 % en moins de 15 minutes pour la validation automobile.

- Juillet 2024 : L'unité PowerCo de Volkswagen et QuantumScape ont convenu d'industrialiser les cellules à état solide à une capacité annuelle initiale de 40 GWh, extensible à 80 GWh.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des batteries à l'état solide pour les véhicules électriques comme les recettes provenant des batteries rechargeables fabriquées en usine qui utilisent un électrolyte entièrement solide et qui sont livrées aux constructeurs automobiles ou aux intégrateurs de niveau 1 pour les voitures électriques à batterie et les voitures à prolongateur d'autonomie. Selon Mordor Intelligence, 2025 est l'année de référence et chaque valeur est exprimée en USD à la première livraison commerciale.

Exclusions du champ d'application : Les prototypes de cellules dont le niveau de préparation technologique est inférieur à six, les pièces de rechange, l'électronique grand public et les systèmes de stockage fixes sont exclus du champ d'application.

Aperçu de la segmentation

- Par type de véhicule

- Voitures particulières

- Véhicules commerciaux

- Par propulsion

- Véhicule électrique à batterie (VEB)

- Véhicule électrique hybride rechargeable (VEHR)

- Véhicule électrique hybride (VEH)

- Par type d'électrolyte solide

- À base de sulfure

- À base d'oxyde

- À base de polymère

- Par matériau d'anode

- Lithium-métal

- Composite silicium

- Composite graphite

- Par capacité de batterie

- Inférieure à 20 Ah

- De 20 à 100 Ah

- Supérieure à 100 Ah

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor se sont entretenus avec les ingénieurs des cellules, les responsables de l'approvisionnement de trois constructeurs automobiles, les fournisseurs de matériaux japonais et les autorités européennes de réglementation de la sécurité.

Recherche documentaire

Nous commençons par cartographier l'offre et la demande à l'aide d'ensembles de données ouvertes tels que le Global EV Outlook de l'Agence internationale de l'énergie, les flux commerciaux UN Comtrade HS-850760, les divulgations des ministères nationaux et le suivi des prix des batteries du ministère américain de l'énergie, qui permettent d'ancrer les premières courbes de volume et de prix. Les familles de brevets récupérées par Questel signalent la dynamique de la chimie, tandis que les dépôts de D&B Hoovers et les nouvelles de Dow Jones Factiva révèlent les capacités pilotes et les coentreprises. Les dossiers des investisseurs et les livres blancs des associations professionnelles ajoutent des indices sur le calendrier des politiques. De nombreux autres documents publics alimentent également notre travail de bureau, et un deuxième passage permet de réconcilier les devises, les unités et l'inflation avant que les conclusions ne soient avancées.

Dimensionnement du marché et prévisions

Notre modèle de base commence par des prévisions régionales de production de VE, applique des courbes d'adoption de l'état solide, des capacités moyennes de packs et des ASP de cellules, puis recoupe les totaux par un roll-up ascendant ciblé des rampes de gigafactory annoncées et des commandes d'échantillons. Des variables clés telles que l'utilisation des gigafactory, le rendement de l'électrolyte sulfuré, les coûts du lithium-métal, les attentes en matière de cycle de garantie et les mandats ZEV alimentent une régression multivariée dont les résultats sont lissés de manière exponentielle avant que la base de référence ne soit verrouillée.

Cycle de validation et de mise à jour des données

Mordor Intelligence vérifie les écarts par rapport à des indices de prix indépendants et à des tableaux de bord d'exportation de batteries ; les résultats qui dérivent au-delà de deux écarts types déclenchent un examen par la direction. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires après les étapes importantes de la commercialisation, et un balayage final précède la livraison.

Pourquoi la base de référence de Mordor en matière de batteries à l'état solide pour les véhicules électriques mérite-t-elle notre confiance ?

Les estimations publiées diffèrent parce que les entreprises varient dans l'inclusion des prototypes, la couverture des utilisations finales et le traitement des devises.

La comparaison montre que notre champ d'application rigoureux, nos variables transparentes et notre actualisation annuelle offrent aux décideurs une base de référence équilibrée et reproductible en laquelle ils peuvent avoir confiance.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 0,26 B (2025) | Renseignements sur le Mordor | - |

| USD 0,37 B (2025) | Conseil mondial A | Comptabilise le stockage stationnaire et les subventions publiques comme des recettes |

| USD 1,18 B (2024) | Association sectorielle B | Convertit la capacité annoncée en ventes et mélange les produits électroniques grand public |

| USD 0,16 B (2024) | Journal professionnel C | omet les cellules de moins de 20 Ah et les lots pilotes de moins de 10 MWh |

La comparaison montre que notre champ d'application rigoureux, nos variables transparentes et notre actualisation annuelle offrent aux décideurs une base de référence équilibrée et reproductible en laquelle ils peuvent avoir confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des batteries à état solide ?

La taille du marché des batteries à état solide s'établit à 372,09 millions USD en 2026 et devrait atteindre 2,23 milliards USD d'ici 2031.

À quelle vitesse le marché des batteries à état solide croît-il ?

Le marché devrait enregistrer un taux de croissance annuel composé de 43,11 % entre 2026 et 2031.

Quelle région domine le marché des batteries à état solide ?

La région Asie-Pacifique détient la plus grande part à 40,85 % en 2025, grâce à des chaînes d'approvisionnement intégrées et à des investissements agressifs dans les lignes pilotes.

Pourquoi les batteries à état solide sont-elles considérées comme plus sûres que les batteries lithium-ion ?

Elles éliminent les électrolytes liquides inflammables, réduisant le risque d'emballement thermique et permettant un déploiement plus sûr dans les applications à haute énergie.

Quand la production à grande échelle de batteries à état solide commencera-t-elle ?

La production commerciale devrait s'accélérer à partir de 2027 à mesure que les lignes pilotes passent à des capacités de plusieurs gigawattheures.

Quel segment de véhicule adoptera les batteries à état solide en premier ?

Les voitures particulières premium sont destinées à être les pionnières de l'adoption, suivies par les flottes commerciales qui privilégient la réduction des temps d'immobilisation lors de la charge.

Dernière mise à jour de la page le: