Taille et Part du Marché des Blocs-Batteries pour Bus Électriques en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

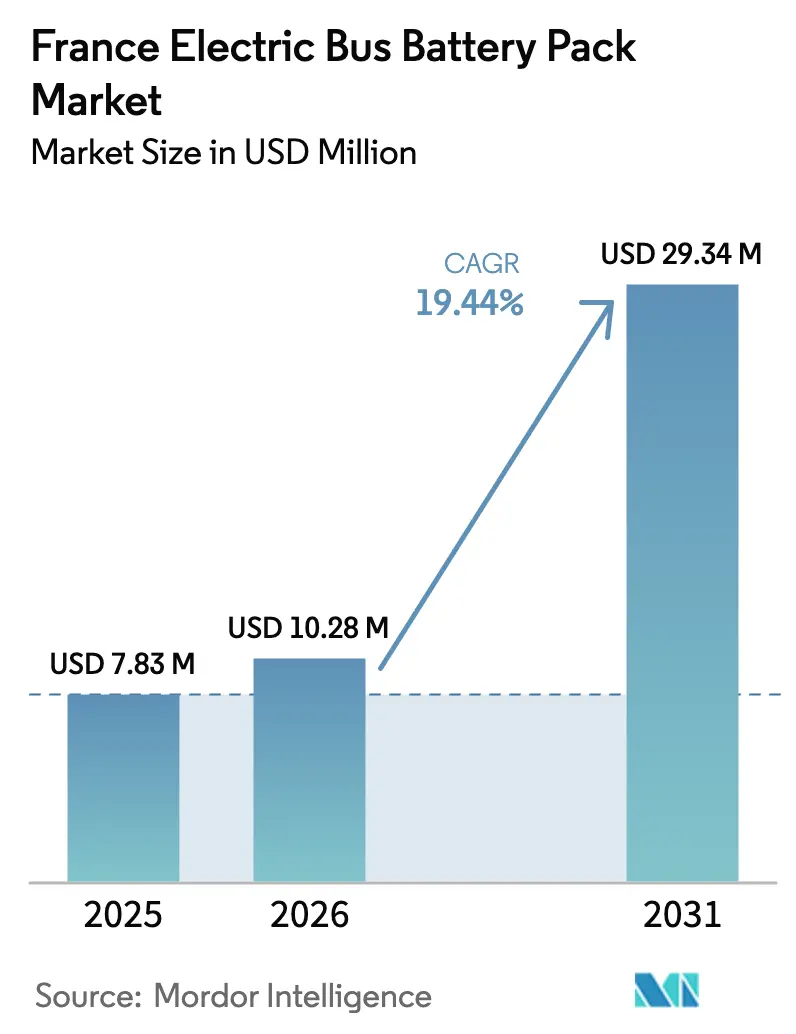

| Taille du marché de l'année de base (2025) | 7.83 Millions de dollars américains |

| Taille du Marché (2026) | 10.28 Millions de dollars américains |

| Taille du Marché (2031) | 29.34 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 19.44% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Blocs-Batteries pour Bus Électriques en France par Mordor Intelligence

La taille du marché français des blocs-batteries pour bus électriques était évaluée à 7,83 millions USD en 2025 et devrait croître de 10,28 millions USD en 2026 à 29,34 millions USD d'ici 2031, à un TCAC de 19,44 % sur la période 2026-2031. La France développe rapidement son infrastructure de véhicules électriques (VE), portée par des mandats stricts de zéro émission dans de nombreuses zones à faibles émissions. Une large subvention « Achetez Européen pour les Batteries » alimente davantage cette dynamique. Les opérateurs accélèrent le renouvellement de leurs flottes diesel, comprimant considérablement les délais pour respecter les échéances de conformité. Tandis que l'électrification des dépôts s'efforce de suivre le rythme, un écart persiste : seule une fraction des sites prévus en Île-de-France est opérationnelle, entraînant un décalage entre les livraisons de bus et la disponibilité des infrastructures de recharge. Le marché des blocs-batteries connaît une bifurcation de l'offre. Les fabricants asiatiques de cellules ont sécurisé des approvisionnements en lithium et en matériaux cathodiques à faible coût, un exploit difficilement égalable par les intégrateurs européens de blocs. Parallèlement, la gigafactory d'ACC dans les Hauts-de-France renforce la production domestique de NMC à haute teneur en nickel, la rendant éligible à des subventions renforcées. Alors que les prix du LFP baissent et que les prix du LMFP émergent, cette tension sur les coûts s'intensifie. En réponse à la volatilité des matières premières, les appels d'offres régionaux favorisent désormais les chimies sans cobalt. Des pilotes de recharge haute puissance, menés par le système de sol haute capacité d'Alstom sur le corridor Tzen 4, illustrent le potentiel des architectures avancées, soutenant des cycles d'utilisation prolongés avec des recharges rapides.

Principaux Enseignements du Rapport

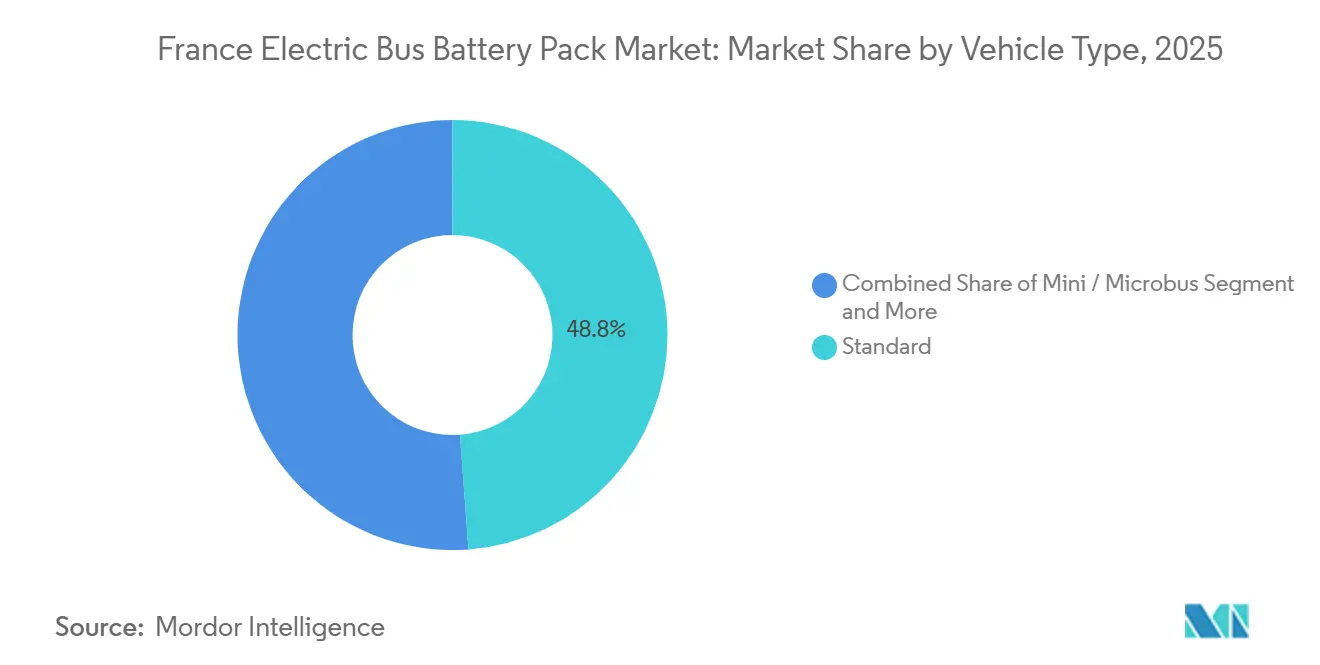

- Par type de véhicule, les bus standard de 12 mètres ont capturé 48,82 % de la part du marché français des blocs-batteries pour bus électriques en 2025, tandis que les variantes articulées de 18 mètres devraient se développer à un TCAC de 23,69 % jusqu'en 2031.

- Par propulsion, les véhicules électriques à batterie représentaient 83,16 % du marché français des blocs-batteries pour bus électriques en 2025 et devraient afficher un TCAC de 24,98 % sur 2026-2031.

- Par chimie de batterie, le LFP était en tête avec 61,29 % de la part du marché français des blocs-batteries pour bus électriques en 2025, tandis que le LMFP est prêt à croître à un TCAC de 23,73 % jusqu'en 2031.

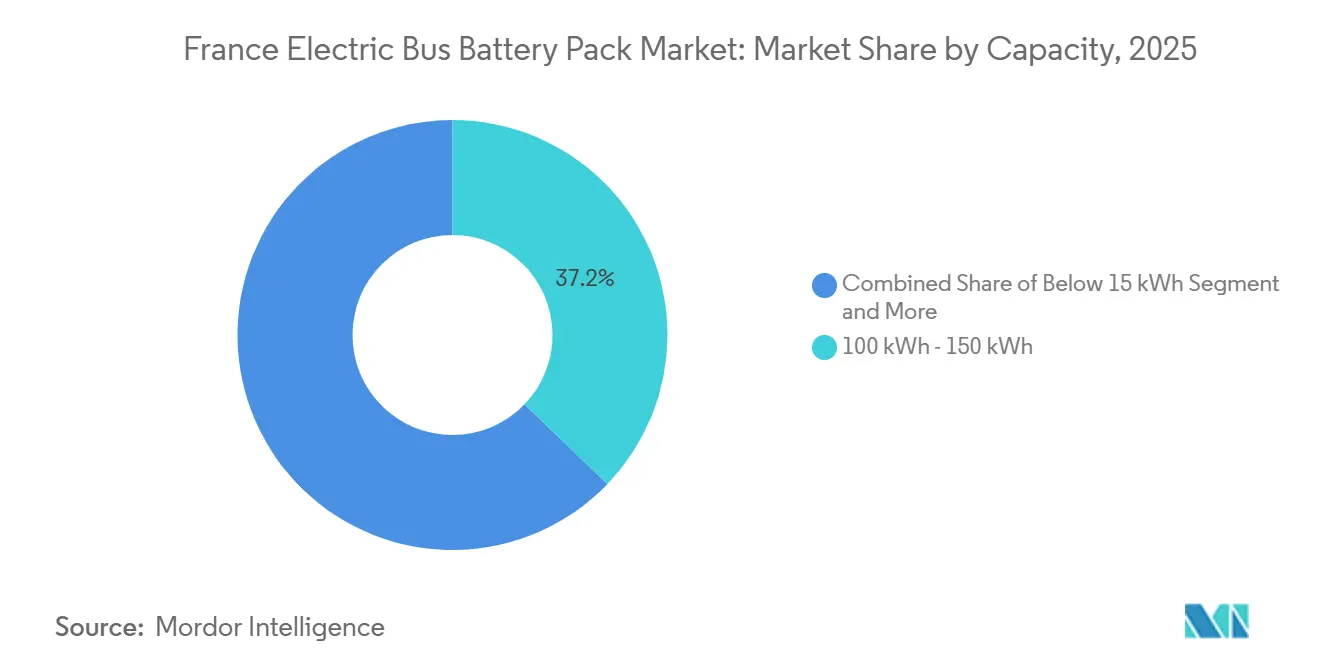

- Par capacité, les blocs de 100 à 150 kWh représentaient 37,19 % du marché français des blocs-batteries pour bus électriques en 2025 ; les systèmes supérieurs à 150 kWh ont affiché le TCAC le plus rapide de 23,61 % jusqu'en 2031.

- Par forme de batterie, les cellules prismatiques détenaient une part de 44,21 % en 2025, et les cellules souples devraient se développer à un TCAC de 24,01 %.

- Par classe de tension, les blocs de 600 à 800 V représentaient 37,18 % du marché français des blocs-batteries pour bus électriques en 2025 ; les systèmes supérieurs à 800 V croîtront à un TCAC de 24,42 %.

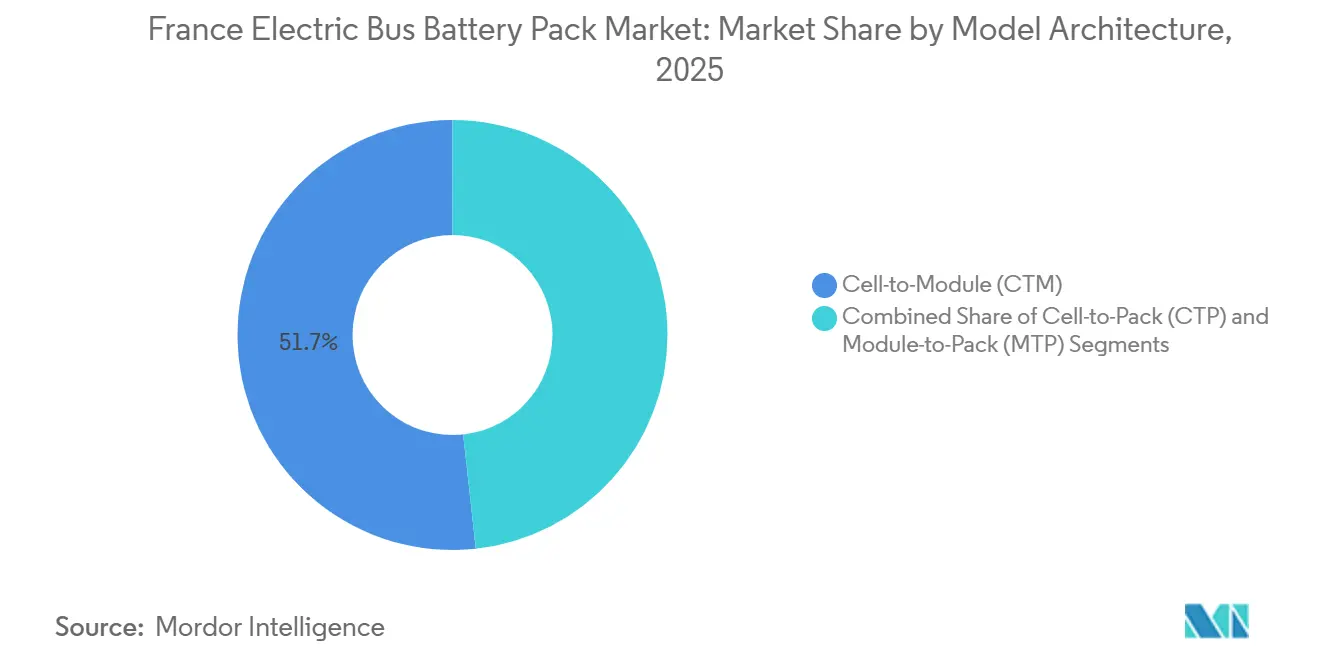

- Par architecture de module, les conceptions Cellule-à-Module détenaient une part de 51,73 % en 2025, tandis que les formats Cellule-à-Pack devraient croître à un TCAC de 23,38 %.

- Par composant, les cathodes ont capturé 40,52 % de la part du marché français des blocs-batteries pour bus électriques en 2025, tandis que les séparateurs afficheront un TCAC de 23,93 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Blocs-Batteries pour Bus Électriques en France

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mandats d'Électrification Urbaine | +4.2 % | Paris, Lyon, Marseille, Toulouse | Court terme (≤ 2 ans) |

| Baisse des Coûts du LMFP (Phosphate de Manganèse et de Fer Lithium) / LFP (Phosphate de Fer Lithium) | +3.8 % | Tendance mondiale, approvisionnement en France | Moyen terme (2-4 ans) |

| Subventions « Achetez Européen pour les Batteries » | +2.9 % | National | Moyen terme (2-4 ans) |

| Appels d'Offres pour le Transport Zéro Émission | +2.1 % | Réseaux régionaux | Long terme (≥ 4 ans) |

| Lignes Pilotes à État Solide | +1.7 % | Pôles nationaux de R&D | Long terme (≥ 4 ans) |

| Crédit-Bail de Batteries en Seconde Vie | +1.4 % | France et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats d'Électrification dans les Zones Urbaines à Faibles Émissions

Douze villes ZFE-m imposent une transition complète vers des bus zéro émission, accélérant le retrait des flottes diesel même si celles-ci ont encore une durée de vie utile restante. La RATP, qui exploite actuellement un nombre significatif de bus électriques, fait face au défi d'augmenter substantiellement ses livraisons annuelles pour atteindre son objectif. Les grands opérateurs sécurisent leurs positions avec des engagements à long terme, illustrés par un contrat pluriannuel avec Iveco pour un grand nombre de bus. En revanche, les petites villes optent pour des arrangements de crédit-bail, transférant la propriété des batteries à des fournisseurs tels que Forsee Power. De plus, les longues procédures d'approbation UN R100 Rév. 3, qui peuvent prendre un temps considérable pour les nouvelles conceptions de blocs, constituent un obstacle significatif pour les nouveaux entrants sur le marché [1]« Stratégie Française pour la Mobilité Propre », Ministère de la Transition Écologique, ECOLOGIE.GOUV.FR.

Baisse du Coût en USD/kWh pour les Chimies LMFP (Phosphate de Manganèse et de Fer Lithium) / LFP (Phosphate de Fer Lithium)

Au fil du temps, le coût des cellules au phosphate de fer lithium (LFP) a connu une baisse notable, en faisant une option rentable pour diverses applications. Parallèlement, les cellules au phosphate de manganèse et de fer lithium (LMFP), qui offrent une densité d'énergie améliorée, deviennent également plus abordables. Cette efficacité accrue et ces meilleures capacités de stockage d'énergie les rendent particulièrement attrayantes pour les opérateurs de bus desservant des lignes suburbaines et interurbaines étendues. De plus, l'adoption croissante des cellules LMFP s'aligne sur la demande croissante de solutions énergétiques durables et efficaces dans le secteur des transports.

Subventions Françaises « Achetez Européen pour les Batteries »

Les opérateurs relevant du CEE TRA-EQ-128 peuvent récupérer un montant significatif par bus, ce montant augmentant substantiellement pour ceux utilisant des cellules fabriquées dans l'UE. Bien que les demandes soient remboursées après livraison, les flottes municipales doivent préfinancer le capital. Cette contrainte financière a limité l'adoption des bus éligibles. Dans un mouvement stratégique, Stellantis regroupe les batteries ACC avec les ventes Iveco, garantissant aux clients le bénéfice du niveau de subvention le plus élevé. Les fonds publics ne se dirigent pas seulement vers la construction de gigafactories, mais sont également directement orientés vers les acheteurs de véhicules. Cela crée une boucle de rétroaction politiquement sensible, notamment face aux pressions fiscales croissantes.

Modèles Économiques de Crédit-Bail de Batteries en Seconde Vie

Connected Energy et Forsee Power se sont associés pour reconvertir les batteries de bus électriques en stockage d'énergie stationnaire. Leur modèle innovant permet aux agences de transport de réduire les coûts initiaux en facilitant les échanges de batteries en milieu de vie via le crédit-bail. Cette approche prolonge le cycle de vie des batteries de bus électriques et fournit une solution de stockage d'énergie durable. Si ce modèle gagne du terrain, il promet de renforcer une économie circulaire, de réduire les déchets et de diminuer les dépenses de possession.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix du Nickel et du Cobalt après 2025 | -3.1 % | Chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Déploiement Lent des Chargeurs de Dépôt 600-800 V | -2.8 % | Infrastructure nationale | Moyen terme (2-4 ans) |

| Manque de Compétences en Gestion Thermique des Blocs | -1.9 % | Talents d'ingénierie nationaux | Long terme (≥ 4 ans) |

| Longue Homologation UE pour les Nouvelles Cellules | -1.6 % | Cadre réglementaire de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du Nickel et du Cobalt après 2025

Alors que des spéculations circulaient autour de potentielles restrictions à l'exportation, les prix du nickel ont fortement augmenté, modifiant considérablement la dynamique des coûts pour les batteries NMC. Cette volatilité des prix a incité les agences de transport à réorienter leurs appels d'offres vers des alternatives LMFP, qui offrent une structure de coûts plus stable et une dépendance réduite au nickel. Les batteries LMFP sont de plus en plus considérées comme une solution viable en raison de leur rentabilité et de leur profil de sécurité amélioré. Pendant ce temps, les petits intégrateurs de batteries, incapables de naviguer efficacement dans les fluctuations des prix des matières premières en raison de ressources et de capacités de couverture limitées, se trouvent de plus en plus désavantagés par rapport aux concurrents plus grands et intégrés verticalement. Ces acteurs plus importants bénéficient d'économies d'échelle et d'un meilleur contrôle de leurs chaînes d'approvisionnement, leur permettant d'atténuer l'impact des variations des prix des matières premières. Ce changement en cours ne fait pas que peser sur la compétitivité locale, il augmente également les coûts à court terme sur le marché français des blocs-batteries pour bus électriques, créant des défis pour les parties prenantes tout au long de la chaîne de valeur et affectant potentiellement le taux d'adoption des bus électriques dans la région.

Longue Homologation UE pour les Nouveaux Formats de Cellules

Les conceptions innovantes de cellule-à-pack font désormais face à des délais d'approbation pouvant atteindre 9 mois en raison des protocoles d'essai UN R100 Phase 2 et ECE R136. Ces protocoles impliquent des évaluations rigoureuses de sécurité et de performance, essentielles pour garantir la conformité aux normes internationales. Les petits fabricants, souvent sans équipes dédiées à la conformité, subissent des retards de lancement qui diminuent leurs avantages de premier entrant. Le manque de ressources pour naviguer dans des exigences réglementaires complexes aggrave encore ces retards. Bien que les régulateurs visent à accélérer l'adoption des technologies zéro émission, plusieurs projets pilotes français sont programmés jusqu'à fin 2027, freinant l'agilité du marché et entravant l'adoption en temps opportun de solutions durables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : Les Bus Standard Tirent le Volume, les Articulés Mènent la Croissance

Les bus standard de 12 mètres représentaient 48,82 % des blocs installés en 2025, reflétant leur compatibilité avec la géométrie existante des dépôts et la planification des itinéraires. Leurs batteries de 100 à 150 kWh équilibrent l'autonomie et les limites de poids à vide, offrant un retour sur investissement opérationnel rapide pour les flottes urbaines. Les opérateurs de flottes à Paris et à Toulouse privilégient ces formats pour leur accessibilité à plancher bas et leur maniabilité dans les centres urbains denses. Les modèles articulés de 18 mètres, bien que plus coûteux, s'imposent sur les corridors de bus à haut niveau de service (BHNS) où la capacité aux heures de pointe prime sur les préoccupations de coût d'infrastructure. Le TCAC de 23,69 % de la catégorie articulée découle de projets tels que le Tzen 4 d'Île-de-France Mobilités, qui déploie 30 unités bi-articulées avec des blocs LMFP de 220 kWh se rechargeant à 800 V pour minimiser les temps d'immobilisation en dépôt. Les bus midi (8 à 10,5 m) conservent une place dans les quartiers patrimoniaux, mais l'espace limité sous le plancher contraint la capacité des blocs à 80-100 kWh, ralentissant leur expansion par rapport aux formats plus grands. Les segments mini et micro restent de niche, desservant des navettes avec des distances de trajet plus courtes, mais trouvent peu de croissance sur le marché français des blocs-batteries pour bus électriques, car les fourgonnettes à la demande peuvent souvent desservir les nouvelles zones piétonnes.

La divergence de capacité influence le choix de la chimie : les bus standard adoptent de plus en plus des cellules LFP à plus haute densité de 180 Wh/kg, tandis que les unités articulées préfèrent le LMFP ou le NMC pour une plus grande autonomie. Des équipementiers tels que Heuliez Bus adaptent les châssis pour accueillir des blocs montés sur le toit. À mesure que les corridors BHNS s'étendent à Bordeaux et à Nice, les bus articulés signalent un potentiel à long terme, renforçant la demande de chimies à plus haute énergie et d'infrastructures de recharge plus rapides.

Par Type de Propulsion : La Domination des VEB s'Accélère

Les véhicules électriques à batterie représentaient 83,16 % des expéditions unitaires de 2025 et progresseront davantage à mesure que les hybrides rechargeables perdent le soutien des politiques. La loi nationale sur le climat adoptée en avril 2025 impose 100 % de bus zéro émission pour les nouvelles commandes urbaines à partir de 2027, excluant effectivement les groupes motopropulseurs hybrides des principaux marchés publics. Les opérateurs citent des coûts de maintenance sur le cycle de vie inférieurs de 18 % pour les flottes de VEB, attribuant les économies au freinage régénératif et à une architecture de transmission plus simple. Les hybrides rechargeables conservent un rôle résiduel sur les lignes alpines ou côtières, où les chutes de tension lors de variations extrêmes de température peuvent réduire l'autonomie tout électrique.

L'attrition des flottes hybrides crée des opportunités pour les contrats de rétrofit de batteries, où les intégrateurs remplacent les modules diesel-électriques vieillissants par des blocs LFP modulaires de 100 kWh. Ces conversions prolongent la durée de vie des châssis de 8 à 10 ans et ouvrent l'éligibilité aux subventions. En conséquence, les solutions aftermarket forment un sous-segment petit mais croissant du marché français des blocs-batteries pour bus électriques, contribuant à atténuer le déclin des hybrides rechargeables sans relancer la demande de nouvelles constructions.

Par Chimie de Batterie : Le Leadership du LFP Face au Défi du LMFP

La part de 61,29 % du LFP reflète une stabilité thermique et une durabilité de cycle inégalées, des caractéristiques très appréciées après plusieurs incidents d'emballement thermique très médiatisés dans des flottes NMC à l'étranger. L'innovation continue porte la densité des cellules LFP à 190 Wh/kg, comblant une grande partie de l'écart de performance avec le NMC-622 tout en conservant la résilience des coûts sans cobalt. Le TCAC de 23,73 % du LMFP découle de sa marge de densité d'énergie supérieure de 15 à 20 % par rapport au LFP et d'un profil de sécurité similaire. Les intégrateurs français pré-qualifient les cellules LMFP de SEQENS et BTR pour se prémunir contre le risque d'approvisionnement, tandis que Blue Solutions exploite des lignes pilotes à état solide qui mélangent des cathodes LMFP avec des électrolytes solides à base de soufre. Le NMC reste pertinent pour les applications articulées longue distance, mais les fluctuations des prix du nickel et du cobalt érodent sa compétitivité, poussant les agences vers des mélanges riches en manganèse.

Le champ de bataille des chimies façonne le positionnement des fournisseurs. Forsee Power mise sur une stratégie « agnostique en matière de chimie », proposant des conceptions de blocs modulaires adaptables aux cellules LFP, LMFP ou NMC. CATL et BYD mettent l'accent sur les architectures CTP utilisant le LFP pour les bus standard, en tirant parti des prix de volume. Saft se concentre sur le NCA à marge plus élevée pour les cas d'utilisation de recharge ultra-rapide, tandis que LG Energy Solution commercialise le LMFP en format souple pour les plateformes de nouvelle génération. À mesure que les règles de subvention resserrent les seuils de contenu, l'approvisionnement domestique en cathodes LFP et LMFP devient un impératif stratégique, suscitant de nouvelles initiatives en Alsace et en Provence.

Par Capacité : Les Configurations à Plus Haute Énergie Gagnent du Terrain

Les blocs entre 100 et 150 kWh représentaient 37,19 % des installations de 2025, équilibrant le coût par kilomètre et la fréquence de recharge en dépôt pour les itinéraires quotidiens typiques de 200 km. La baisse des prix des cellules permet aux agences de spécifier des batteries de plus de 150 kWh pour les lignes suburbaines et interurbaines sans dépasser les limites de charge par essieu. Les systèmes supérieurs à 150 kWh croissent le plus rapidement à un TCAC de 23,61 %, portés par les bus articulés nécessitant 250 à 300 km d'autonomie ou des charges CA haute puissance en été. Les tranches de 60 à 100 kWh sont à la traîne, les opérateurs évitant les pénalités liées à l'anxiété d'autonomie et les réactions négatives du public liées à des arrêts de recharge inattendus en cours de route.

L'escalade de capacité influence la conception mécanique et la gestion de l'énergie. À mesure que les blocs montés sur le toit s'alourdissent, les équipementiers adoptent des boîtiers composites et intègrent des plaques thermiques dans la carrosserie supérieure pour préserver la stabilité au roulis. La planification des infrastructures doit tenir compte de charges nocturnes de 200 kWh par véhicule, incitant les services publics à dimensionner les transformateurs de dépôt au-dessus de 1 MW pour des flottes de 30 bus. Alors que la France prévoit 3 000 bus à haute capacité sur les routes d'ici 2030, la demande d'énergie atteindra 300 GWh par an, renforçant la trajectoire de croissance du marché français des blocs-batteries pour bus électriques.

Par Forme de Batterie : Le Prismatique en Tête, la Cellule Souple Gagne en Dynamisme

Les cellules prismatiques ont sécurisé une part de 44,21 % grâce à leur rigidité structurelle et à leur intégration simplifiée sur le toit des bus. Elles tolèrent les vibrations et les variations de température sur les pavés ou les routes régionales, justifiant de légers compromis sur la densité d'énergie. Les cellules souples, cependant, atteignent une densité volumétrique supérieure de 15 % et croissent désormais à un TCAC de 24,01 % grâce à un meilleur contrôle du gonflement et à un boîtier stratifié en aluminium. Le bloc GENESIS de Forsee Power utilise des cellules souples de LG Energy Solution empilées directement dans des plateaux en aluminium, réduisant le module. Les formats cylindriques restent une option de niche, souvent utilisés dans les rétrofits où la flexibilité de volume l'emporte sur l'efficacité d'emballage.

Le choix du format interagit avec la stratégie de gestion thermique. Les blocs prismatiques utilisent des boucles à plaque froide associées à des échangeurs de chaleur montés sur le toit, tandis que les conceptions souples s'appuient sur un refroidissement par paroi latérale pour gérer l'expansion sous pression. L'homologation réglementaire selon UN R100 favorise le dossier d'essais bien documenté du prismatique ; cependant, la familiarité croissante avec les cellules souples réduit les délais d'approbation. L'évolution vers les conceptions Cellule-à-Pack accélère davantage l'adoption des cellules souples, compte tenu de la géométrie d'empilement plus facile et de la résistance d'interconnexion réduite.

Par Classe de Tension : La Transition Haute Tension s'Accélère

Les systèmes fonctionnant à 600-800 V ont capturé 37,18 % des déploiements de 2025, reflétant le point idéal pour une recharge rapide en dépôt sans exigences d'isolation exotiques. Les blocs supérieurs à 800 V affichent le TCAC le plus fort de 24,42 % alors que les opérateurs visent des sessions de recharge à 300 kW qui réduisent le temps d'immobilisation de 40 %. Les architectures haute tension réduisent l'intensité du courant, permettant un câblage plus léger et une teneur en cuivre réduite, ce qui compense en partie les augmentations de coûts au niveau du bloc. Les plateformes inférieures à 400 V restent dans les flottes municipales héritées, mais leur part déclinante limite le support futur des fournisseurs et la disponibilité des pièces.

Le passage à la haute tension exige des mises à niveau coordonnées des infrastructures. Des projets comme le corridor Tzen 4 installent des chargeurs à pantographe de 800 kW à 4 baies qui desservent les bus articulés en moins de 10 minutes. La redondance des couches de sécurité devient plus complexe, intégrant une surveillance à double isolation et des circuits de précharge phasés. Les fournisseurs de composants qualifient rapidement les contacteurs et le micrologiciel BMS pour des tensions nominales de 1 000 V, créant de nouveaux obstacles de certification tout en débloquant une meilleure économie opérationnelle pour les applications à cycle d'utilisation élevé.

Par Architecture de Module : Le CTP Perturbe l'Approche CTM Traditionnelle

La cellule-à-module (CTM) dominait à 51,73 % en 2025, mais la cellule-à-pack (CTP) a progressé à un TCAC de 23,38 % grâce à sa capacité à éliminer les boîtiers redondants et à réduire significativement le poids. Les avantages du CTP sont démontrés par la Blade Battery de BYD, qui intègre des cellules LFP comme composants structurels pour réduire les coûts globaux du bloc.

Pendant ce temps, les équipementiers français, encore dépendants du CTM, font face à une pénalité de coût qui pourrait entraver leur compétitivité dans les appels d'offres municipaux sensibles aux prix. Pour y remédier, ACC développe des cellules prêtes pour le CTP avec des canaux de refroidissement intégrés pour combler l'écart. De plus, les dépôts devront investir dans de nouveaux outils de diagnostic, coûteux, pour entretenir ces blocs non modulaires.

Par Composant : La Domination des Cathodes Reflète la Concentration de la Valeur

Les cathodes ont absorbé 40,52 % de la valeur du bloc en 2025, portées par les intrants en lithium, fer, manganèse et nickel. Les segments de séparateurs croissent au TCAC le plus rapide de 23,93 %, portés par le financement de la R&D à état solide qui stimule la demande de films polymères ou céramiques avancés. Les anodes maintiennent une croissance régulière, mais sont contraintes par l'approvisionnement en graphite et des délais de commercialisation plus lents pour les mélanges au silicium. Les électrolytes deviennent un pivot stratégique alors que Blue Solutions est pionnière dans les électrolytes solides à base de soufre, visant à doubler la durée de vie des cycles et à réduire de moitié le risque d'inflammabilité. Les projets de production domestique de cathodes à Dunkerque et à Fessenheim atténuent la dépendance aux matières premières tout en s'alignant sur les règles de subvention qui pondèrent le contenu européen.

L'intégration verticale prend de l'élan, Blue Solutions remontant vers la synthèse de précurseurs de cathodes et Saft s'associant avec Umicore pour la récupération des métaux en boucle fermée. Ces stratégies visent à sauvegarder la continuité de l'approvisionnement et à stabiliser les coûts dans des marchés de matières premières volatils.

Analyse Géographique

L'Île-de-France est à la pointe du déploiement des bus électriques en France, portée par de solides investissements publics et un pivot décisif loin du diesel. La conception urbaine compacte de Paris permet aux blocs de batteries à autonomie intermédiaire de fonctionner toute la journée sans recharge. En revanche, les lignes suburbaines utilisent des systèmes à plus haute densité pour couvrir de plus longues distances. L'engagement de la région en faveur de la durabilité et de la réduction des émissions de carbone l'a positionnée comme un leader dans la transition vers la mobilité électrique, donnant l'exemple aux autres régions. Les Hauts-de-France ancrent l'offre : le site de Billy-Berclau d'ACC a atteint une capacité de 13 GWh en 2025 et vise 40 GWh d'ici 2030, suffisant pour satisfaire 60 à 70 % de la demande domestique en blocs si l'utilisation s'améliore[2]« Gigafactory Hauts-de-France », Communiqué de Presse d'ACC, ACC-EMOTION.COM.

Des régions comme Rhône-Alpes et Provence-Alpes-Côte d'Azur personnalisent leur approche pour accélérer l'adoption des bus électriques. Tandis que Lyon et Marseille renforcent leurs flottes et leurs infrastructures, le relief vallonné de Grenoble nécessite des batteries à haute densité d'énergie. Les subventions gouvernementales sont essentielles pour compenser les coûts d'infrastructure et assurer une croissance soutenue. Ces régions se concentrent également sur l'intégration des sources d'énergie renouvelables dans les infrastructures de recharge, renforçant davantage les avantages environnementaux des bus électriques.

Les villes du nord et de l'est de la France, notamment Roanne et Strasbourg, explorent les applications de batteries en seconde vie, accélérant l'adoption des bus électriques. Bien que les zones rurales se débattent avec des défis tels que les longues distances et la demande réduite, des initiatives pilotes sont en cours pour tester des bus à haute capacité et des méthodes de recharge rapide afin d'évaluer leur faisabilité. De plus, des collaborations avec des parties prenantes privées et des fournisseurs de technologie sont explorées pour relever les défis uniques des régions rurales, assurant une transition plus inclusive vers la mobilité électrique à l'échelle nationale.

Paysage Concurrentiel

Les acteurs locaux influencent fortement le marché français des batteries pour bus électriques. Des entreprises comme Blue Solutions, Forsee Power et Saft détiennent une part significative de la capacité installée, renforçant le leadership domestique et soutenant les stratégies nationales en matière d'énergie et de mobilité. D'ici la fin de la décennie, la gigafactory de Blue Solutions en Alsace vise à atteindre une capacité annuelle significative, en se concentrant sur les chimies à état solide et LMFP, et en assurant la conformité aux exigences d'origine pour les appels d'offres liés aux subventions. Saft positionne son bloc Intensium riche en NCA pour les lignes BHNS à recharge rapide, se différenciant sur la durée de vie des cycles et la tolérance aux températures extrêmes. Forsee Power emploie un portefeuille multi-chimies pour répondre à des longueurs d'itinéraires diverses et s'associe avec Heuliez Bus pour l'homologation intégrée bloc-véhicule, raccourcissant les cycles de mise sur le marché.

Les fournisseurs asiatiques maintiennent leur compétitivité en termes de coûts grâce à l'intégration verticale et aux économies d'échelle à volume élevé. Dans le cadre d'un accord-cadre, CATL doit fournir des blocs LFP CTP pour plusieurs bus sur une période pluriannuelle. BYD tire parti de sa production de châssis en interne et de sa technologie de batterie lame à 600 V, proposant des véhicules clés en main qui concurrencent sur le coût initial, bien qu'ils fassent face à des pénalités de contenu dans le cadre des règles de subvention. LG Energy Solution cible les articulations premium avec des cellules souples à haute densité assemblées localement par Forsee Power pour satisfaire aux critères d'origine.

Les alliances stratégiques se multiplient alors que les acteurs cherchent à combler leurs lacunes en matière de capacités. Blue Solutions collabore avec le CNRS et Sorbonne Université sur la R&D à état solide, tandis que Saft s'associe avec Umicore sur le recyclage des cathodes en boucle fermée pour atténuer la volatilité des matières premières. La startup Eco-Pack conçoit des sous-systèmes modulaires de gestion thermique sous licence pour plusieurs intégrateurs, reflétant les opportunités pour les spécialistes au sein de chaînes d'approvisionnement en consolidation.

Leaders du Secteur des Blocs-Batteries pour Bus Électriques en France

Blue Solutions SA (Groupe Bolloré)

Contemporary Amperex Technology Co. Ltd. (CATL)

Automotive Cells Company (ACC)

Saft Groupe S.A.

Forsee Power SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : OPmobility SE, anciennement connue sous le nom de Plastic Omnium, a forgé une alliance à long terme avec HESS AG, le principal fabricant de bus, bus articulés et trolleybus en Suisse. Ce partenariat verra OPmobility fournir plusieurs centaines de blocs-batteries à HESS au cours des prochaines années. Adaptés aux exigences de HESS, OPmobility a conçu une série de blocs-batteries modulaires pouvant être personnalisés pour différents types de bus et les besoins spécifiques des utilisateurs finaux.

- Août 2025 : VinFast a dévoilé ses bus électriques à Busworld Europe 2025. Avec l'introduction de ces bus intelligents avancés dans sa gamme européenne, VinFast consolide sa position de fabricant de véhicules tout électriques de premier plan, se prévalant de l'un des écosystèmes de mobilité électrique les plus étendus du secteur. Le déploiement du bus électrique VinFast vise à renforcer la transition verte de l'Europe, en élargissant le réseau de transport public zéro émission du continent.

Périmètre du Rapport sur le Marché des Blocs-Batteries pour Bus Électriques en France

Le rapport sur le marché des blocs-batteries pour bus électriques en France est segmenté par type de véhicule (mini/microbus, midi, standard et articulé), type de propulsion (véhicule électrique à batterie et véhicule hybride électrique rechargeable), chimie de batterie (phosphate de fer lithium, LMP (phosphate de manganèse et de fer lithium), NMC (oxyde de nickel manganèse cobalt), NCA (oxyde de nickel cobalt aluminium), LTO (oxyde de titane lithium) et autres (LCO, LMO, NMX, technologies de batteries émergentes, etc.)), capacité (inférieure à 15 kWh, 15 kWh - 40 kWh, 40 kWh - 60 kWh, 60 kWh - 80 kWh, 80 kWh - 100 kWh, 100 kWh - 150 kWh et supérieure à 150 kWh), forme de batterie (cylindrique, souple et prismatique), classe de tension (inférieure à 400 V, 400-600 V, 600-800 V et supérieure à 800 V), architecture de module (CTM, CTO et MTP) et composant (anode, cathode, électrolyte et séparateur). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (unités).

| Mini / Microbus (Inférieur à 8 m) |

| Midi (8-10,5 m) |

| Standard (12 m) |

| Articulé (18 m) |

| Véhicule Électrique à Batterie |

| Véhicule Hybride Électrique Rechargeable |

| LFP (Phosphate de Fer Lithium) |

| LMFP (Phosphate de Manganèse et de Fer Lithium) |

| NMC (Oxyde de Nickel Manganèse Cobalt) |

| NCA (Oxyde de Nickel Cobalt Aluminium) |

| LTO (Oxyde de Titane Lithium) |

| Autres (LCO, LMO, NMX, Technologies de Batteries Émergentes, etc.) |

| Inférieur à 15 kWh |

| 15 kWh - 40 kWh |

| 40 kWh - 60 kWh |

| 60 kWh - 80 kWh |

| 80 kWh - 100 kWh |

| 100 kWh - 150 kWh |

| Supérieur à 150 kWh |

| Cylindrique |

| Souple |

| Prismatique |

| Inférieur à 400 V (48-350 V) |

| 400-600 V |

| 600-800 V |

| Supérieur à 800 V |

| Cellule-à-Module (CTM) |

| Cellule-à-Pack (CTP) |

| Module-à-Pack (MTP) |

| Anode |

| Cathode |

| Électrolyte |

| Séparateur |

| Par Type de Véhicule | Mini / Microbus (Inférieur à 8 m) |

| Midi (8-10,5 m) | |

| Standard (12 m) | |

| Articulé (18 m) | |

| Par Type de Propulsion | Véhicule Électrique à Batterie |

| Véhicule Hybride Électrique Rechargeable | |

| Par Chimie de Batterie | LFP (Phosphate de Fer Lithium) |

| LMFP (Phosphate de Manganèse et de Fer Lithium) | |

| NMC (Oxyde de Nickel Manganèse Cobalt) | |

| NCA (Oxyde de Nickel Cobalt Aluminium) | |

| LTO (Oxyde de Titane Lithium) | |

| Autres (LCO, LMO, NMX, Technologies de Batteries Émergentes, etc.) | |

| Par Capacité | Inférieur à 15 kWh |

| 15 kWh - 40 kWh | |

| 40 kWh - 60 kWh | |

| 60 kWh - 80 kWh | |

| 80 kWh - 100 kWh | |

| 100 kWh - 150 kWh | |

| Supérieur à 150 kWh | |

| Par Forme de Batterie | Cylindrique |

| Souple | |

| Prismatique | |

| Par Classe de Tension | Inférieur à 400 V (48-350 V) |

| 400-600 V | |

| 600-800 V | |

| Supérieur à 800 V | |

| Par Architecture de Module | Cellule-à-Module (CTM) |

| Cellule-à-Pack (CTP) | |

| Module-à-Pack (MTP) | |

| Par Composant | Anode |

| Cathode | |

| Électrolyte | |

| Séparateur |

Définition du marché

- Chimie de Batterie - Les différents types de chimie de batterie considérés dans ce segment comprennent le LFP, le NCA, le NCM, le NMC et autres.

- Forme de Batterie - Les types de formes de batterie proposés dans ce segment comprennent le cylindrique, le souple et le prismatique.

- Type de Carrosserie - Les types de carrosserie considérés dans ce segment comprennent une variété de bus.

- Capacité - Les différents types de capacités de batterie inclus dans ce segment sont de 15 kWh à 40 kWh, de 40 kWh à 80 kWh, supérieur à 80 kWh et inférieur à 15 kWh.

- Composant - Les différents composants couverts dans ce segment comprennent l'anode, la cathode, l'électrolyte et le séparateur.

- Type de Matériau - Les différents matériaux couverts dans ce segment comprennent le cobalt, le lithium, le manganèse, le graphite naturel, le nickel et autres matériaux.

- Méthode - Les types de méthodes couverts dans ce segment comprennent le laser et le fil.

- Type de Propulsion - Les types de propulsion considérés dans ce segment comprennent les VEB (véhicules électriques à batterie) et les VHER (véhicules hybrides électriques rechargeables).

- Type de Table des Matières - Table des Matières de Type 3

- Type de Véhicule - Le type de véhicule considéré dans ce segment comprend les véhicules commerciaux avec divers groupes motopropulseurs électriques.

| Mot-clé | Définition |

|---|---|

| Véhicule électrique (VE) | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les bus et les camions. Ce terme inclut les véhicules tout électriques ou véhicules électriques à batterie et les véhicules hybrides électriques rechargeables. |

| VER | Un véhicule électrique rechargeable est un véhicule électrique qui peut être chargé de manière externe et comprend généralement tous les véhicules électriques ainsi que les véhicules électriques rechargeables et les hybrides rechargeables. |

| Batterie en tant que Service | Un modèle économique dans lequel la batterie d'un VE peut être louée auprès d'un prestataire de services ou échangée contre une autre batterie lorsqu'elle est déchargée. |

| Cellule de Batterie | L'unité de base du bloc-batterie d'un véhicule électrique, généralement une cellule lithium-ion, qui stocke l'énergie électrique. |

| Module | Une sous-section d'un bloc-batterie de VE, composée de plusieurs cellules regroupées, souvent utilisée pour faciliter la fabrication et la maintenance. |

| Système de Gestion de Batterie (BMS) | Un système électronique qui gère une batterie rechargeable en la protégeant contre un fonctionnement en dehors de sa plage de fonctionnement sûre, en surveillant son état, en calculant des données secondaires, en rapportant des données, en contrôlant son environnement et en l'équilibrant. |

| Densité d'Énergie | Une mesure de la quantité d'énergie qu'une cellule de batterie peut stocker dans un volume donné, généralement exprimée en wattheures par litre (Wh/L). |

| Densité de Puissance | Le taux auquel l'énergie peut être délivrée par la batterie, souvent mesuré en watts par kilogramme (W/kg). |

| Durée de Vie en Cycles | Le nombre de cycles complets de charge-décharge qu'une batterie peut effectuer avant que sa capacité ne tombe en dessous d'un pourcentage spécifié de sa capacité d'origine. |

| État de Charge (SOC) | Une mesure, exprimée en pourcentage, qui représente le niveau de charge actuel d'une batterie par rapport à sa capacité. |

| État de Santé (SOH) | Un indicateur de l'état général d'une batterie, reflétant ses performances actuelles par rapport à celles qu'elle avait lorsqu'elle était neuve. |

| Système de Gestion Thermique | Un système conçu pour maintenir des températures de fonctionnement optimales pour le bloc-batterie d'un VE, utilisant souvent des méthodes de refroidissement ou de chauffage. |

| Recharge Rapide | Une méthode de recharge d'une batterie de VE à un rythme beaucoup plus rapide que la recharge standard, nécessitant généralement un équipement de recharge spécialisé. |

| Freinage Régénératif | Un système dans les véhicules électriques et hybrides qui récupère l'énergie normalement perdue lors du freinage et la stocke dans la batterie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant la demande en volume par le prix moyen pondéré par volume du bloc-batterie (par kWh). L'estimation et la prévision du prix du bloc-batterie tiennent compte de divers facteurs affectant le prix de vente moyen, tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations pour les données historiques et les tendances futures.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement