Taille et Part du Marché des Blocs-Batteries VE en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

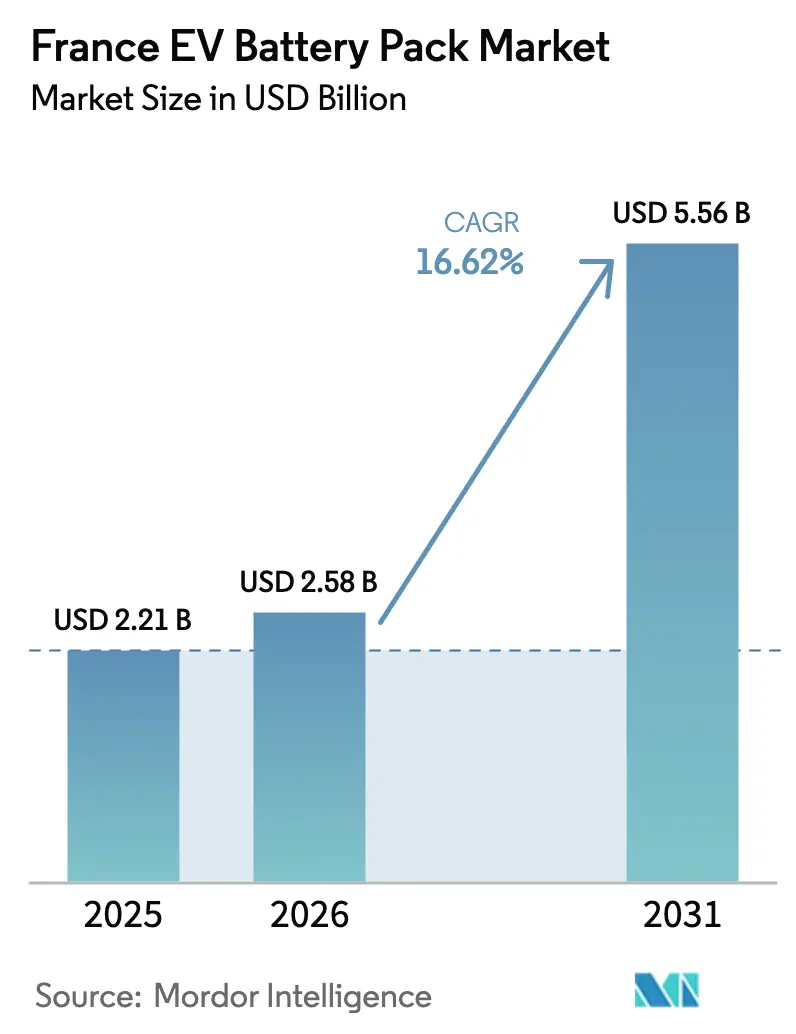

| Taille du marché de l'année de base (2025) | 2.21 Milliards de dollars |

| Taille du Marché (2026) | 2.58 Milliards de dollars |

| Taille du Marché (2031) | 5.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.62% CAGR |

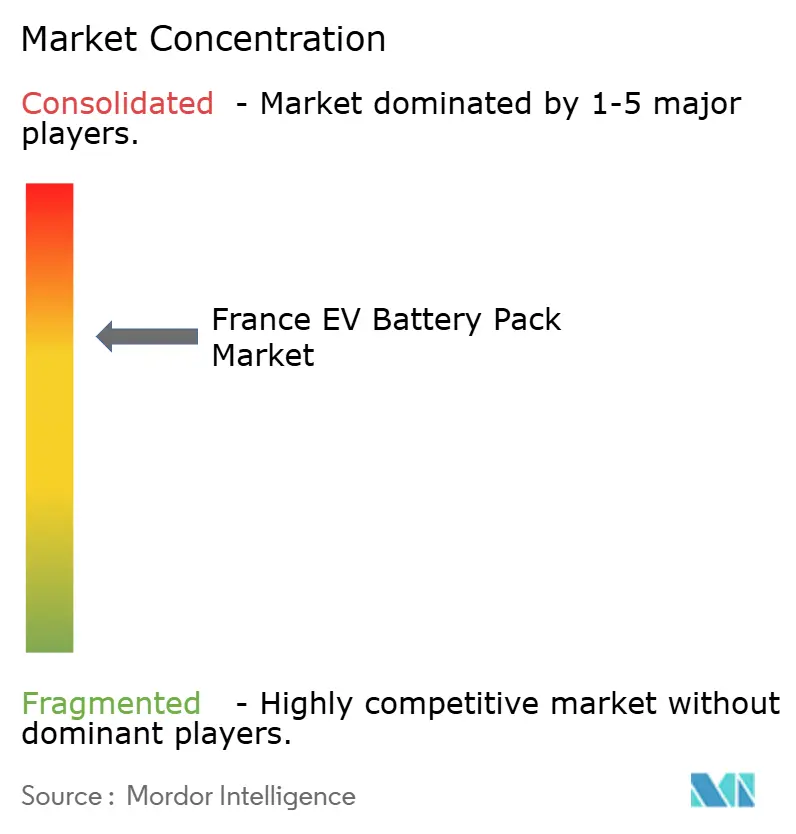

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Blocs-Batteries VE en France par Mordor Intelligence

La taille du marché des blocs-batteries VE en France devrait croître de 2,21 milliards USD en 2025 à 2,58 milliards USD en 2026 et devrait atteindre 5,56 milliards USD d'ici 2031, à un TCAC de 16,62 % sur la période 2026-2031. Les investissements massifs dans les gigafactories en Hauts-de-France, les réglementations européennes favorables en matière d'empreinte carbone et le déploiement des infrastructures de recharge rapide se conjuguent pour stimuler la demande et la capacité d'approvisionnement locale. Les voitures particulières restent le pilier volumique, mais l'électrification des camions moyens et lourds génère une croissance incrémentale à mesure que les opérateurs de flottes cherchent à réduire le coût total de possession. La migration technologique vers les systèmes 800 V réduit le temps de recharge, tandis que les conceptions cellule-à-pack simplifient l'assemblage et augmentent la densité énergétique. L'intensité concurrentielle s'accroît à mesure que les fabricants nationaux montent en puissance aux côtés des acteurs asiatiques, maintenant les prix fluctuants et contraignant les entreprises à se différencier sur la sécurité, la gestion thermique et les systèmes de gestion de batterie à intelligence artificielle.

Points Clés du Rapport

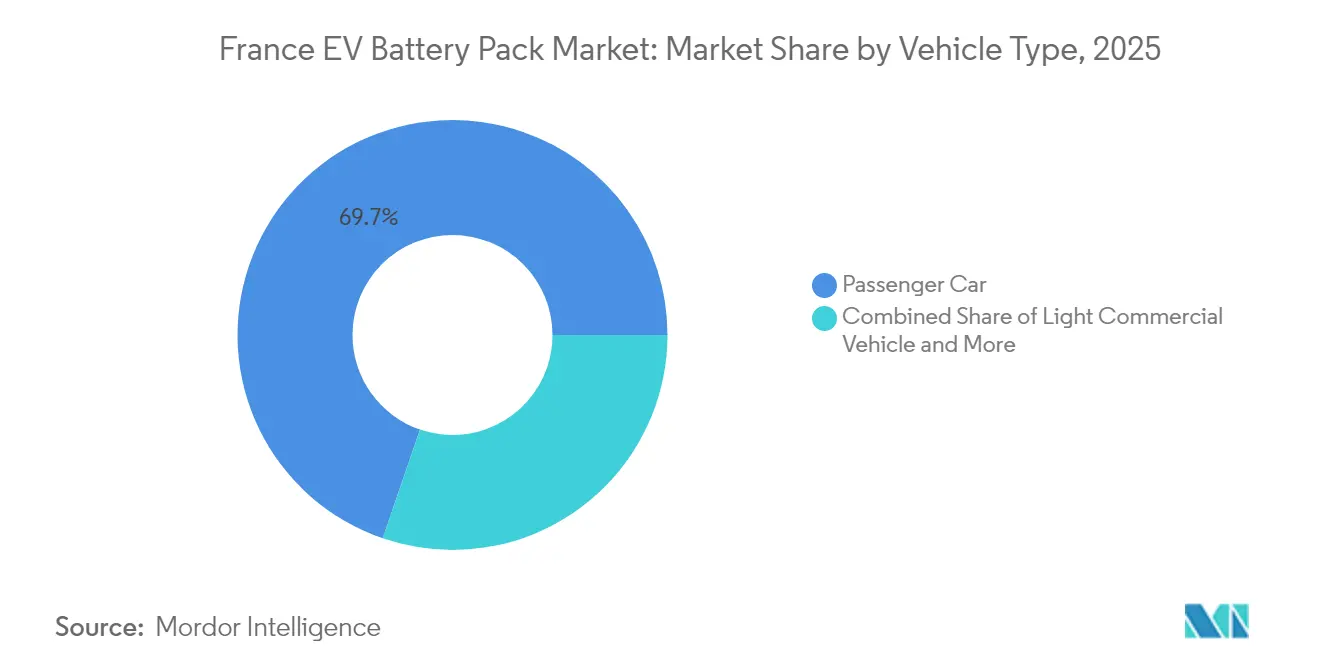

- Par type de véhicule, les voitures particulières représentaient 69,74 % de la part du marché des blocs-batteries VE en France en 2025, tandis que les camions moyens et lourds devraient afficher le TCAC le plus rapide, à 17,63 %, jusqu'en 2031.

- Par type de propulsion, les véhicules électriques à batterie captaient 66,58 % de la part du marché des blocs-batteries VE en France en 2025, et le segment est en passe d'atteindre un TCAC de 16,69 % jusqu'en 2031.

- Par chimie, le NMC détenait 54,73 % de la part du marché des blocs-batteries VE en France en 2025, tandis que le LMFP devrait croître à un TCAC de 16,89 % jusqu'en 2031.

- Par plage de capacité, les blocs de 40 à 60 kWh représentaient 36,62 % de la taille du marché des blocs-batteries VE en France en 2025, et les blocs de plus de 150 kWh devraient se développer à un TCAC de 16,79 %.

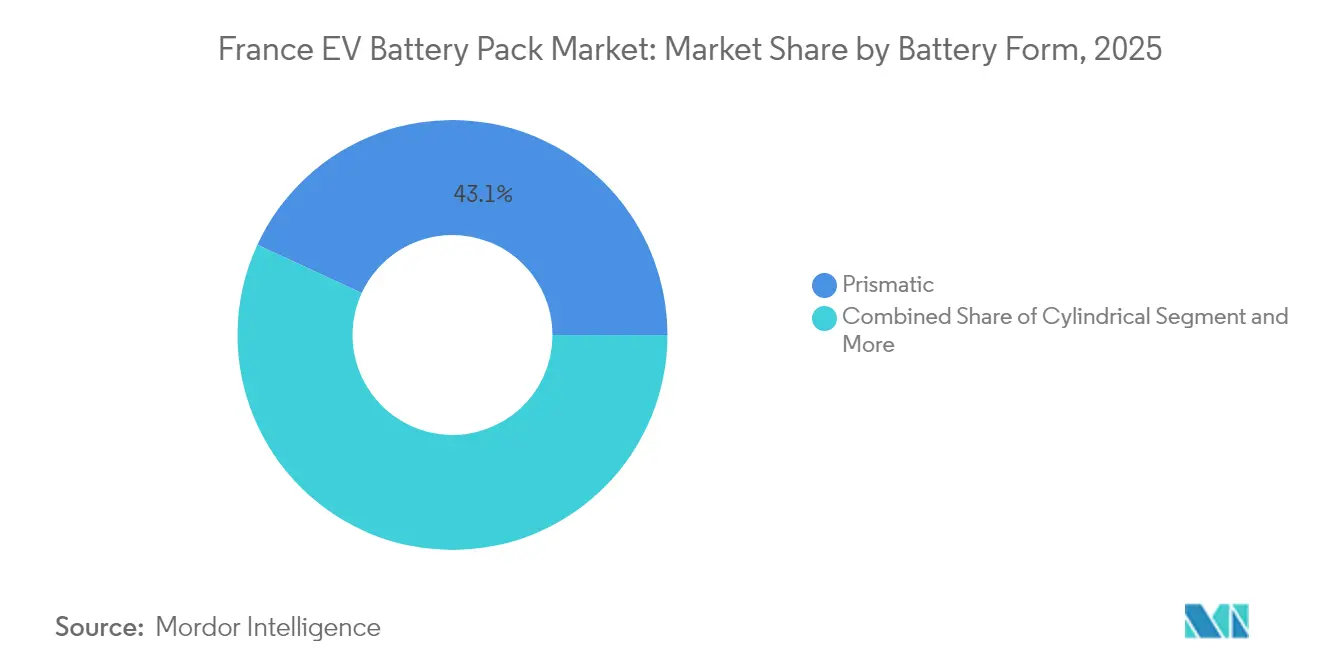

- Par forme de batterie, les cellules prismatiques contrôlaient 43,10 % de la taille du marché des blocs-batteries VE en France en 2025 ; en raison de l'efficacité de fabrication, les formats cylindriques devraient progresser à un TCAC de 16,73 %.

- Par classe de tension, les systèmes inférieurs à 400 V représentaient 61,74 % de la taille du marché des blocs-batteries VE en France en 2025, mais les architectures 600-800 V sont prévues pour un TCAC de 17,06 %.

- Par architecture de module, le module-à-pack représentait 70,62 % de la taille du marché des blocs-batteries VE en France en 2025, tandis que le cellule-à-pack est en passe d'atteindre un TCAC de 17,05 % à mesure que les producteurs réduisent le nombre de composants.

- Par composant, les matériaux de cathode contribuaient à hauteur de 34,08 % de la taille du marché des blocs-batteries VE en France en 2025, et les séparateurs sont en voie d'atteindre un TCAC de 16,61 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Blocs-Batteries VE en France

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Déploiement de la Recharge Haute Puissance 800 V (Ionity, Total) | +2.4% | National, concentré dans les corridors autoroutiers | Moyen terme (2-4 ans) |

| Essor des Gigafactories (Hauts-de-France) | +2.1% | Hauts-de-France, avec des retombées sur le Grand Est | Moyen terme (2-4 ans) |

| Relocalisation du Phosphate de Manganèse Fer Lithium | +2.0% | National, avec un accent sur les clusters industriels | Moyen terme (2-4 ans) |

| Électrification des Flottes de Véhicules Utilitaires Légers | +1.9% | National, adoption précoce à Paris, Lyon, Marseille | Court terme (≤ 2 ans) |

| Incitations aux Blocs à Faible Empreinte CO₂ (Réglementations UE) | +1.8% | France dans le cadre plus large de l'UE | Long terme (≥ 4 ans) |

| Optimisation Thermique des Systèmes de Gestion de Batterie à Intelligence Artificielle | +1.6% | National, avec des centres de R&D en Île-de-France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Architectures 800 V Portées par le Déploiement de la Recharge Haute Puissance d'Ionity et TotalEnergies

Avec plus de 50 sites Ionity déjà opérationnels et l'engagement de TotalEnergies d'établir 300 hubs d'ici 2026, la recharge haute puissance est désormais un service national légitime[1]"Carte du réseau et plans d'expansion 2026,", Ionity GmbH, ionity.eu. Cette expansion des infrastructures devrait améliorer considérablement l'accessibilité et la commodité de la recharge des véhicules électriques (VE) pour les consommateurs. En réponse, les constructeurs automobiles optent pour des blocs 800 V, capables de récupérer 70 % de leur autonomie en moins de 20 minutes. Ce changement a accru la demande de séparateurs thermiquement robustes et de connecteurs haute tension, qui commandent des primes de prix à deux chiffres. L'adoption croissante de solutions de recharge haute puissance stimulera probablement l'innovation dans la technologie des batteries VE et les composants associés.

Essor Rapide des Gigafactories dans le Cluster des Hauts-de-France

Dans le nord de la France, une vague d'investissements a renforcé la capacité de production de batteries, préparant le terrain pour que la région devienne un hub central pour la fabrication de cellules en Europe. Les grands acteurs du secteur ne se contentent pas de lancer des opérations, ils obtiennent également des financements pour de nouvelles installations, favorisant un écosystème de fournisseurs étroitement lié et collaboratif. Ce regroupement réduit les coûts logistiques et accélère l'apprentissage opérationnel, conférant aux fabricants un avantage concurrentiel. Avec l'afflux d'entreprises dans cet écosystème, le nord de la France est en passe de devenir un acteur incontournable pour satisfaire l'appétit croissant de l'Europe pour les batteries de véhicules électriques d'ici la fin de la décennie.

Relocalisation de la Production de Cathodes en Phosphate de Manganèse Fer Lithium en France

Une nouvelle chimie dans le traitement des matériaux de batterie émerge comme une alternative rentable et économe en ressources. Cette innovation améliore l'efficacité des coûts et les performances énergétiques, la rendant plus compétitive face aux formulations haut de gamme. Grâce à l'accès aux matières premières nationales et à des partenariats stratégiques d'approvisionnement international, la France est bien positionnée pour tirer parti de cette avancée. Ces avantages renforcent la position de la France dans la chaîne d'approvisionnement européenne des batteries dans les années à venir. [2]"La percée des cathodes LMFP réduit les coûts,", Integral Power, integral-power.com

La Réglementation UE sur les Batteries Incitant aux Blocs à Faible Empreinte CO₂

À partir de 2024, les producteurs en France bénéficieront de déclarations obligatoires d'empreinte carbone, avec des seuils spécifiques devant entrer en vigueur d'ici 2027. Ceux qui exploitent le mix électrique nucléaire français peuvent livrer des produits avec une empreinte carbone plus faible, devançant les régions dépendantes du charbon. De plus, les quotas de contenu recyclé stimulent les investissements dans la collecte et le raffinage nationaux. Cela confère aux entreprises françaises respectant ces normes un avantage concurrentiel en termes de coûts de conformité par rapport à leurs homologues importateurs.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Importations de Phosphate de Fer Lithium à Moins de 55 EUR/kWh (Pression sur les Marges Chinoises) | -1.8% | France dans le marché européen plus large | Court terme (≤ 2 ans) |

| Surcapacité des Cellules en UE | -1.4% | Union Européenne, concentrée en Allemagne et en France | Court terme (≤ 2 ans) |

| Risque lié à la Chimie Haute Teneur en Nickel (Approvisionnement en Matières Premières) | -1.2% | Mondial, affectant les producteurs français de Nickel Manganèse Cobalt | Moyen terme (2-4 ans) |

| Lenteur des Permis (Recyclage des Batteries) | -0.9% | National, affectant le développement de l'économie circulaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Importations de Phosphate de Fer Lithium à Moins de 55 EUR/kWh en Provenance de Chine Compressent les Marges

CATL et BYD Co. Ltd. ont introduit des prix de phosphate de fer lithium livrés inférieurs à 55 EUR/kWh, réalisant un avantage de coût allant jusqu'à 40 % par rapport à leurs homologues européens. Cette stratégie de prix met en évidence leur capacité à exploiter les économies d'échelle et des processus de production efficaces. Bien que les fournisseurs nationaux mettent l'accent sur le contrôle thermique avancé pour justifier leur tarification premium, ils font face à une concurrence croissante de ces importations à moindre coût. Les acheteurs de produits de base se tournent davantage vers les importations, attirés par les économies de coûts significatives. Ce changement intervient même alors que les discussions sur les politiques antidumping continuent de persister, créant une incertitude sur le marché.

Lenteur des Procédures d'Autorisation pour les Usines de Recyclage de Batteries

Les permis de recyclage s'étendent désormais à 48 mois, soit le double de la durée de 24 mois allouée aux gigafactories. Ce délai prolongé impacte significativement les projets de SNAM et Eramet, car il retarde leurs opérations et les oblige à expédier temporairement les blocs usagés en Belgique et en Allemagne pour traitement [3]"Statut d'approbation environnementale pour l'usine de recyclage de Viviez,", SNAM, snam.com. La logistique supplémentaire impliquée dans cette solution provisoire non seulement augmente les coûts, mais compromet également l'avantage de coût en circuit fermé que la politique de l'UE vise à promouvoir, affectant potentiellement la compétitivité du marché du recyclage dans la région.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : Les Flottes Commerciales Stimulent l'Électrification

Les voitures particulières captaient 69,74 % de la part du marché des blocs-batteries VE en France en 2025, confirmant la centralité du segment en termes de volume. Les camions, cependant, devraient afficher un TCAC de 17,63 %, renforçant les attentes du marché des blocs-batteries VE en France pour les blocs lourds 800 V. Les fourgonnettes utilitaires légères adoptent des modules de 40 à 80 kWh conçus pour les cycles urbains en stop-and-go, et les plateformes de bus intègrent des systèmes de 200 à 400 kWh avec refroidissement liquide supportant des cycles quotidiens de 20 heures.

Les opérateurs de flottes acceptent des coûts initiaux élevés car les groupes motopropulseurs électriques réduisent considérablement les dépenses de carburant et de maintenance, et les zones urbaines à émissions nulles obligatoires accélèrent les cycles d'achat. Les équipementiers standardisent les sous-blocs modulaires pour simplifier la maintenance, tandis que les intégrateurs de blocs développent des boîtiers prêts à l'échange pour la logistique du dernier kilomètre. Des normes telles que l'UN ECE R100 exigent des couches de sécurité redondantes, incitant les fournisseurs de composants à intégrer une surveillance de tension multicanal. La croissance volumique dans les camions diversifiera ainsi le mix de chimie vers le LMFP et le LFP, réduisant la dépendance au cobalt.

Par Type de Propulsion : La Domination des VEB s'Accélère

Les véhicules électriques à batterie représentaient 66,58 % de la part du marché français des blocs-batteries VE en 2025 et affichent un TCAC de 16,69 % jusqu'en 2031, les corridors de recharge rapide neutralisant l'anxiété d'autonomie. Les blocs VEB typiques couvrent désormais 65 à 75 kWh, triplant la teneur en lithium par unité par rapport aux véhicules hybrides rechargeables et élargissant le gâteau des revenus.

Les hybrides rechargeables occupent des niches premium et rurales, soutenus par des blocs de 15 à 25 kWh avec des seuils stricts de rapport puissance/poids. La différenciation des subventions favorise les VEB avec des incitations de 7 000 EUR (8 100 USD) contre 3 000 EUR (3 480 USD) pour les hybrides, comprimant le marché adressable des hybrides. Les systèmes de gestion de batterie avancés adaptent la répartition de la charge entre le moteur thermique et le moteur électrique à la volée, mais la complexité accrue du groupe motopropulseur augmente l'exposition aux garanties. À mesure que la capacité du réseau électrique s'améliore, la dynamique des VEB devrait se consolider, faisant de l'investissement dans les hybrides une couverture tactique plutôt qu'un pilier stratégique.

Par Chimie de Batterie : Le LMFP Perturbe le Leadership du NMC

Le NMC a conservé une part de 54,73 % du marché français des blocs-batteries VE en 2025 et bénéficie de chaînes d'approvisionnement matures, mais le TCAC de 16,89 % du LMFP signale une véritable substitution. Le LMFP offre une énergie quasi équivalente à moindre coût et une sécurité thermique supérieure, le positionnant comme la chimie de choix pour les voitures de milieu de gamme et les fourgonnettes légères.

Le LFP maintient une position forte dans les véhicules d'entrée de gamme grâce à un coût inférieur à 55 EUR/kWh, mais ses problèmes de performance par temps froid limitent son adoption dans le nord. Le NCA sert les modèles haute performance où chaque kilogramme compte. L'état solide et les ions sodium restent à un stade précoce, bien que les lignes pilotes indiquent une commercialisation après 2028. Les chimies à faible empreinte carbone et à teneur minimale en cobalt obtiendront de meilleurs scores selon les règles du cycle de vie de l'UE, mettant le NMC sous pression à moins que les taux de recyclage n'augmentent.

Par Capacité : Les Segments Haute Capacité s'Accélèrent

La plage de 40 à 60 kWh contribuait à hauteur de 36,62 % de la taille du marché français des blocs-batteries VE en 2025, alignée sur les berlines compactes du marché de masse. Les segments au-dessus de 150 kWh croîtront à un TCAC de 16,79 % à mesure que les SUV de luxe et les camions de livraison régionaux recherchent une autonomie étendue.

Les blocs de capacité moyenne de 60 à 80 kWh pénètrent le segment B premium, tandis que les formats de 80 à 100 kWh soutiennent les berlines de direction. Les blocs de moins de 15 kWh satisfont les micro-voitures et les hybrides rechargeables, mais leur part diminue à mesure que l'accent des incitations se déplace. Les blocs ultra-larges nécessitent un refroidissement par immersion sophistiqué et des boîtiers renforcés qui augmentent le coût par kilowattheure mais permettent une électrification plus rapide du transport routier de marchandises.

Par Forme de Batterie : Le Cylindrique Progresse grâce à l'Efficacité de Fabrication

Les cellules prismatiques détenaient une part de 43,10 % en 2025, privilégiées pour les plateformes de véhicules à plancher plat, mais les formats cylindriques devraient progresser à un TCAC de 16,73 % grâce aux vitesses des lignes automatisées. La conception cylindrique dissipe la chaleur uniformément et s'intègre facilement dans les blocs structurels, soutenant la feuille de route 4680 de Tesla Inc.

Les cellules souples s'imposent dans les scooters légers et les drones, bien que la vulnérabilité mécanique limite leur adoption automobile. Les décisions relatives au format dépendent de la stratégie de refroidissement et du capital d'automatisation ; les lignes cylindriques coûtent jusqu'à 20 % moins cher à démarrer en raison de la standardisation des équipements. Les concepts de batteries structurelles pourraient mélanger les formats en intégrant directement les cellules dans le châssis.

Par Classe de Tension : Transition vers les Architectures Haute Tension

Les systèmes inférieurs à 400 V représentaient 61,74 % des expéditions de 2025, mais les blocs de 600 à 800 V mèneront la courbe de croissance à un TCAC de 17,06 % à mesure que les opérateurs privilégient les recharges en moins de 20 minutes.

L'augmentation de la tension élève les spécifications d'isolation et de connecteurs, stimulant la demande de diélectriques à base de silicone. Les fabricants de composants introduisent des fusibles en ligne haute tension et des relais à semi-conducteurs conformes à l'ISO 26262. Au-dessus de 800 V reste actuellement une niche, mais idéal pour les voitures de sport premium et les futurs chargeurs au mégawatt en cours de développement.

Par Architecture de Module : Le CTP Simplifie la Fabrication

Le module-à-pack représentait 70,62 % des expéditions en 2025, mais le cellule-à-pack devrait enregistrer un TCAC de 17,05 % à mesure que les producteurs éliminent les boîtiers de modules et récupèrent de l'espace. Le CTP augmente la densité énergétique de 10 %, réduisant le coût des matériaux par kilowattheure de 7 %.

La maintenabilité reste le compromis ; les cellules endommagées ne peuvent pas être remplacées individuellement, augmentant la demande de recyclage en fin de vie. Les mises à niveau de l'automatisation, notamment la soudure laser et l'inspection optique, sont des prérequis pour un CTP sans défaut, créant des barrières à l'entrée pour les assembleurs plus petits.

Par Composant : L'Innovation dans les Séparateurs Stimule la Croissance

Les cathodes représentaient 34,08 % de la valeur de la nomenclature des blocs en 2025, reflétant les intrants coûteux en nickel et cobalt. Les séparateurs, cependant, devraient afficher un TCAC de 16,61 % à mesure que les films revêtus de céramique résistant à l'emballement thermique deviennent la norme.

Les anodes évoluent vers le graphite dopé au silicium, augmentant progressivement la densité énergétique, tandis que les fournisseurs d'électrolytes ajoutent des additifs ignifuges. L'approvisionnement national en matériaux devient plus stratégique sous les règles de transparence de la chaîne d'approvisionnement de l'UE, encourageant les entreprises chimiques françaises à localiser leur production.

Analyse Géographique

La France s'affirme comme le hub de batteries émergent de l'Europe en regroupant des gigafactories et des usines de matériaux autour des ports de la Manche, tirant parti d'un mix énergétique à faible empreinte carbone qui réduit les émissions sur le cycle de vie. Le corridor des Hauts-de-France abrite l'usine de 40 GWh d'ACC et l'installation de 16 GWh de Verkor, qui devraient ensemble porter la capacité régionale du marché des blocs-batteries VE en France au-dessus de 60 GWh d'ici 2030. L'Île-de-France favorise la recherche, accueillant le CEA et de multiples start-ups qui développent des logiciels de systèmes de gestion de batterie à intelligence artificielle. Le Grand Est et l'Auvergne-Rhône-Alpes ajoutent le traitement des cathodes et de l'hydroxyde de lithium, complétant une chaîne de valeur nationale.

La proximité entre les lignes de cellules, de modules et de blocs réduit la logistique à moins de 100 kilomètres, économisant environ 90 EUR par bloc et réduisant les jours de stock. Les autorités régionales accordent des exonérations de taxe foncière et des permis accélérés pour accélérer les premiers travaux. Ces avantages attirent les équipementiers ; Stellantis a déjà réservé des usines françaises pour la production de SUV compacts sur des cellules locales. La France bénéficie de l'alignement commercial de l'UE, exploitant l'Alliance Européenne des Batteries pour le cofinancement et l'approvisionnement coordonné en matières premières. Les routes terrestres vers les clusters automobiles allemands permettent des livraisons en flux tendu, renforçant la compétitivité face aux importations asiatiques retardées par le fret maritime. Les accords transfrontaliers avec la Belgique rationalisent les flux de recyclage jusqu'à ce que les usines nationales soient opérationnelles. Le pays occupe ainsi à la fois des nœuds de production et de demande, consolidant le marché des blocs-batteries VE en France comme un moteur de croissance continental.

Paysage Concurrentiel

L'industrie française des blocs-batteries VE reste modérément fragmentée. Les champions nationaux ACC et Verkor sécurisent des contrats d'achat à long terme auprès de Stellantis et Groupe Renault, accordant une échelle mais représentant une part plus faible de la production nationale. Les grands acteurs asiatiques tels qu'AESC-Envision et CATL investissent via des coentreprises, exploitant les courbes de coûts mondiales tout en s'adaptant aux limites carbone de l'UE. Les start-ups françaises Tiamat et VoltR ciblent des domaines spécialisés comme la chimie sodium-ion et la remise à neuf des batteries.

La stratégie s'oriente vers l'intégration verticale : Verkor construit le mélange de cathodes en interne, tandis qu'ACC s'associe à Manz pour la standardisation des équipements qui réduit le coût de conversion de 10 %. Les systèmes de gestion de batterie à intelligence artificielle émergent comme un différenciateur clé ; les spin-offs du CEA concèdent sous licence des algorithmes qui prédisent le vieillissement des cellules avec une précision de 95 %, permettant des garanties allant jusqu'à 300 000 kilomètres. L'intensité capitalistique favorise la consolidation, les start-ups en phase avancée courtisant les investissements des constructeurs automobiles pour franchir le seuil de financement des gigafactories. La certification réglementaire selon l'UN ECE R100 et l'ISO 26262 filtre les nouveaux entrants, récompensant les entreprises dotées de systèmes qualité matures.

La pression sur les prix exercée par les importations de LFP à faible coût pousse les producteurs européens à se concentrer sur des niches de performance premium, notamment les blocs de recharge rapide 800 V et les structures cellule-à-pack. Les modèles d'alliance se multiplient : Stellantis, Mercedes-Benz et TotalEnergies co-détiennent ACC, partageant les risques et sécurisant les volumes. Parallèlement, les partenariats de recyclage avec SNAM et Eramet visent à récupérer le cobalt et le lithium, compensant la volatilité des matières premières.

Leaders de l'Industrie des Blocs-Batteries VE en France

Contemporary Amperex Technology Co. Ltd. (CATL)

Automotive Cells Company (ACC)

LG Energy Solution

Forsee Power

Blue Solutions SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Février 2025 : L'usine de batteries pour véhicules électriques d'Envision AESC à Douai, dans le nord de la France, a reçu un coup de pouce avec un investissement de 48 millions EUR (50,18 millions USD) de l'UE, visant à renforcer la création d'emplois et à faciliter la transition verte de la région. La Commission Européenne a approuvé cette aide d'État de la France, l'alignant sur les réglementations de l'UE en matière d'aides d'État. Le financement ouvrira la voie à une nouvelle usine de batteries lithium-ion, dont le démarrage est prévu avec une capacité annuelle de 99 GWh.

- Mai 2024 : À Dunkerque, en France, la start-up Verkor construit une gigafactory visant à produire en masse annuellement des cellules de batteries pour 300 000 véhicules électriques. Cette installation devrait jouer un rôle significatif dans le soutien à la demande croissante de véhicules électriques en Europe, contribuant à la transition de la région vers des solutions énergétiques durables.

Périmètre du Rapport sur le Marché des Blocs-Batteries VE en France

Le Rapport sur le Marché des Blocs-Batteries VE en France est Segmenté par Type de Véhicule (Voiture Particulière, et Plus), Type de Propulsion (Véhicule Électrique à Batterie, et Plus), Chimie de Batterie (LFP, et Plus), Capacité (Moins de 15 kWh, et Plus), Forme de Batterie (Cylindrique, et Plus), Classe de Tension (En Dessous de 400 V, et Plus), Architecture de Module (CTM, et Plus), Composant (Anode, Cathode, et Plus). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Voiture Particulière |

| Véhicules Utilitaires Légers |

| Camions Moyens et Lourds |

| Bus |

| Véhicule Électrique à Batterie |

| Véhicule Hybride Rechargeable |

| LFP |

| LMFP |

| NMC (111 / 523 / 622 / 712 / 811) |

| NCA |

| LTO |

| Autres |

| Moins de 15 kWh |

| 15 kWh à 40 kWh |

| 40 kWh à 60 kWh |

| 60 kWh à 80 kWh |

| 80 kWh à 100 kWh |

| 100 kWh à 150 kWh |

| Au-dessus de 150 kWh |

| Cylindrique |

| Souple |

| Prismatique |

| En Dessous de 400 V (48 - 350 V) |

| 400 - 600 V |

| 600 - 800 V |

| Au-dessus de 800 V |

| Cellule-à-Module (CTM) |

| Cellule-à-Pack (CTP) |

| Module-à-Pack (MTP) |

| Anode |

| Cathode |

| Électrolyte |

| Séparateur |

| Par Type de Véhicule | Voiture Particulière |

| Véhicules Utilitaires Légers | |

| Camions Moyens et Lourds | |

| Bus | |

| Par Type de Propulsion | Véhicule Électrique à Batterie |

| Véhicule Hybride Rechargeable | |

| Par Chimie de Batterie | LFP |

| LMFP | |

| NMC (111 / 523 / 622 / 712 / 811) | |

| NCA | |

| LTO | |

| Autres | |

| Par Capacité | Moins de 15 kWh |

| 15 kWh à 40 kWh | |

| 40 kWh à 60 kWh | |

| 60 kWh à 80 kWh | |

| 80 kWh à 100 kWh | |

| 100 kWh à 150 kWh | |

| Au-dessus de 150 kWh | |

| Par Forme de Batterie | Cylindrique |

| Souple | |

| Prismatique | |

| Par Classe de Tension | En Dessous de 400 V (48 - 350 V) |

| 400 - 600 V | |

| 600 - 800 V | |

| Au-dessus de 800 V | |

| Par Architecture de Module | Cellule-à-Module (CTM) |

| Cellule-à-Pack (CTP) | |

| Module-à-Pack (MTP) | |

| Par Composant | Anode |

| Cathode | |

| Électrolyte | |

| Séparateur |

Définition du marché

- Chimie de Batterie - Les différents types de chimie de batterie considérés dans ce segment comprennent le LFP, le NCA, le NCM, le NMC et les autres.

- Forme de Batterie - Les types de formes de batterie proposés dans ce segment comprennent le cylindrique, le souple et le prismatique.

- Type de Carrosserie - Les types de carrosserie considérés dans ce segment comprennent les voitures particulières, les VUL (véhicules utilitaires légers), les camions moyens et lourds et les bus.

- Capacité - Les différents types de capacités de batterie inclus dans ce segment sont de 15 kWh à 40 kWh, de 40 kWh à 80 kWh, au-dessus de 80 kWh et moins de 15 kWh.

- Composant - Les différents composants couverts dans ce segment comprennent l'anode, la cathode, l'électrolyte et le séparateur.

- Type de Matériau - Les différents matériaux couverts dans ce segment comprennent le cobalt, le lithium, le manganèse, le graphite naturel, le nickel et les autres matériaux.

- Méthode - Les types de méthodes couverts dans ce segment comprennent le laser et le fil.

- Type de Propulsion - Les types de propulsion considérés dans ce segment comprennent le VEB (véhicule électrique à batterie) et le VHR (véhicule hybride rechargeable).

- Type de Table des Matières - Table des Matières 1

- Type de Véhicule - Le type de véhicule considéré dans ce segment comprend les véhicules particuliers et les véhicules commerciaux avec différents groupes motopropulseurs électriques.

| Mot-clé | Définition |

|---|---|

| Véhicule électrique (VE) | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les bus et les camions. Ce terme inclut les véhicules tout électriques ou véhicules électriques à batterie et les véhicules hybrides rechargeables. |

| VEP | Un véhicule électrique rechargeable est un véhicule électrique qui peut être chargé de manière externe et comprend généralement tous les véhicules électriques ainsi que les véhicules électriques rechargeables et les hybrides rechargeables. |

| Batterie en tant que Service | Un modèle commercial dans lequel la batterie d'un VE peut être louée auprès d'un prestataire de services ou échangée contre une autre batterie lorsqu'elle est déchargée. |

| Cellule de Batterie | L'unité de base du bloc-batterie d'un véhicule électrique, généralement une cellule lithium-ion, qui stocke l'énergie électrique. |

| Module | Une sous-section d'un bloc-batterie VE, composée de plusieurs cellules regroupées, souvent utilisée pour faciliter la fabrication et la maintenance. |

| Système de Gestion de Batterie (SGB) | Un système électronique qui gère une batterie rechargeable en la protégeant contre un fonctionnement en dehors de sa plage de fonctionnement sûre, en surveillant son état, en calculant des données secondaires, en rapportant des données, en contrôlant son environnement et en l'équilibrant. |

| Densité Énergétique | Une mesure de la quantité d'énergie qu'une cellule de batterie peut stocker dans un volume donné, généralement exprimée en wattheures par litre (Wh/L). |

| Densité de Puissance | Le taux auquel l'énergie peut être délivrée par la batterie, souvent mesuré en watts par kilogramme (W/kg). |

| Durée de Vie en Cycles | Le nombre de cycles complets de charge-décharge qu'une batterie peut effectuer avant que sa capacité ne tombe en dessous d'un pourcentage spécifié de sa capacité d'origine. |

| État de Charge (EdC) | Une mesure, exprimée en pourcentage, qui représente le niveau de charge actuel d'une batterie par rapport à sa capacité. |

| État de Santé (EdS) | Un indicateur de l'état général d'une batterie, reflétant ses performances actuelles par rapport à celles qu'elle avait lorsqu'elle était neuve. |

| Système de Gestion Thermique | Un système conçu pour maintenir des températures de fonctionnement optimales pour le bloc-batterie d'un VE, utilisant souvent des méthodes de refroidissement ou de chauffage. |

| Recharge Rapide | Une méthode de recharge d'une batterie VE à un rythme beaucoup plus rapide que la recharge standard, nécessitant généralement un équipement de recharge spécialisé. |

| Freinage Régénératif | Un système dans les véhicules électriques et hybrides qui récupère l'énergie normalement perdue lors du freinage et la stocke dans la batterie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant la demande en volume par le prix moyen pondéré par volume du bloc-batterie (par kWh). L'estimation et la prévision du prix du bloc-batterie prennent en compte divers facteurs affectant le prix de vente moyen, tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations pour les données historiques et les tendances futures.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement