Taille et part du marché des packs de batteries pour bus électriques en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

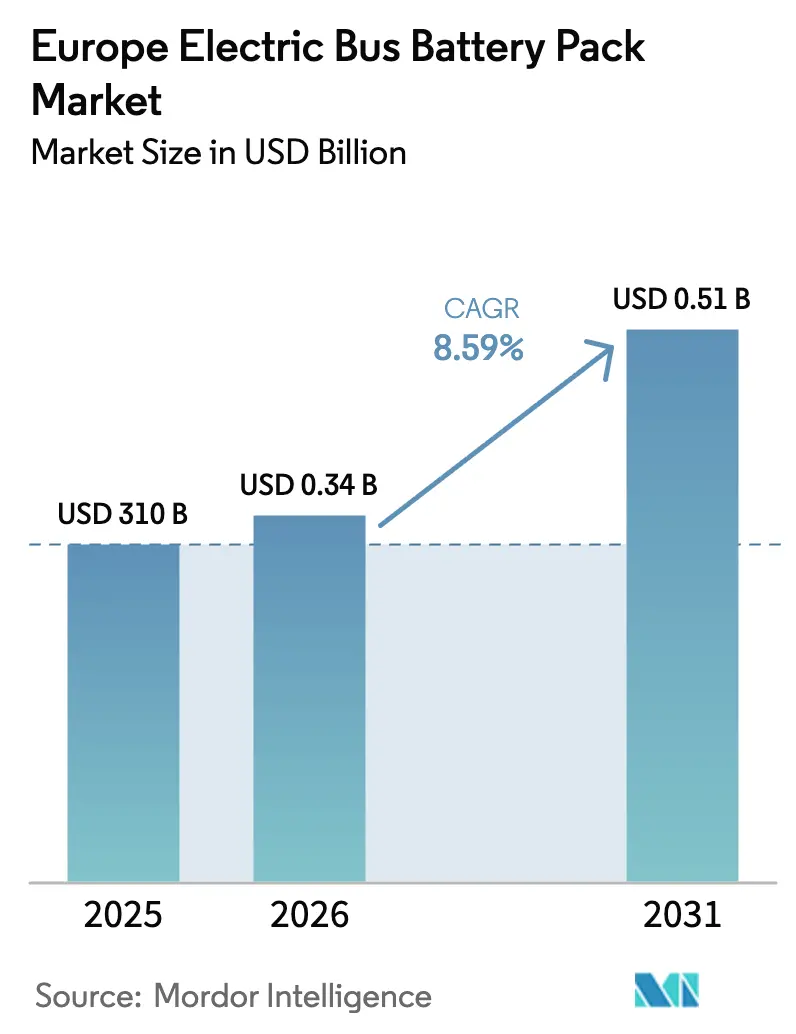

| Taille du marché de l'année de base (2025) | 310 Milliards de dollars |

| Taille du Marché (2026) | 0.34 Milliards de dollars |

| Taille du Marché (2031) | 0.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.59% CAGR |

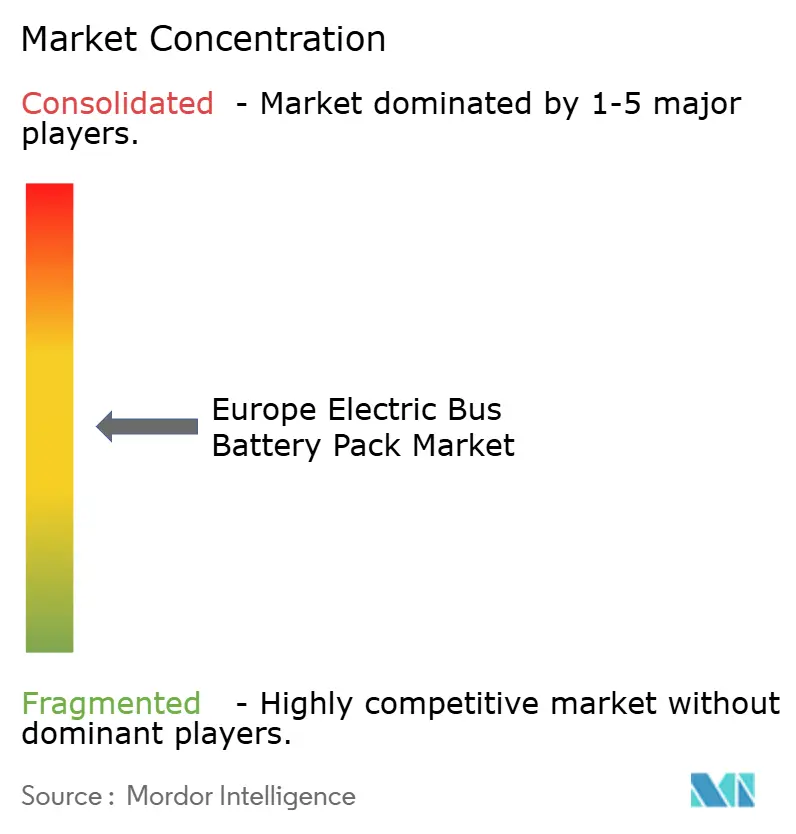

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des packs de batteries pour bus électriques en Europe par Mordor Intelligence

La taille du marché des packs de batteries pour bus électriques en Europe était évaluée à 310 millions USD en 2025 et devrait croître de 336,6 millions USD en 2026 pour atteindre 508,1 millions USD d'ici 2031, à un TCAC de 8,59 % au cours de la période de prévision (2026-2031). Le marché des packs de batteries pour bus électriques en Europe se développe parce que les réglementations de l'UE imposent un pivot rapide des flottes diesel vers les transports publics à zéro émission, les coûts des batteries diminuent à des rythmes significatifs, et les réseaux de recharge en dépôt délivrent des niveaux de puissance plus élevés. Les bus électriques à batterie ont dépassé le diesel pour la première fois en 2023 en captant 36 % des ventes de nouveaux bus urbains, confirmant une dynamique de demande claire [1]« Année record pour les bus électriques », Transport & Environment, transportenvironment.org. La Pologne domine le marché des packs de batteries pour bus électriques en Europe, tandis que la Hongrie affiche la croissance la plus rapide avec un TCAC notable sur la base d'investissements importants dans les batteries. Les fournisseurs se concurrencent sur des avancées chimiques telles que le LMFP, sur l'architecture Cellule-vers-Pack, et sur une production localisée qui satisfait les règles d'appels d'offres à contenu local en hausse.

Principaux enseignements du rapport

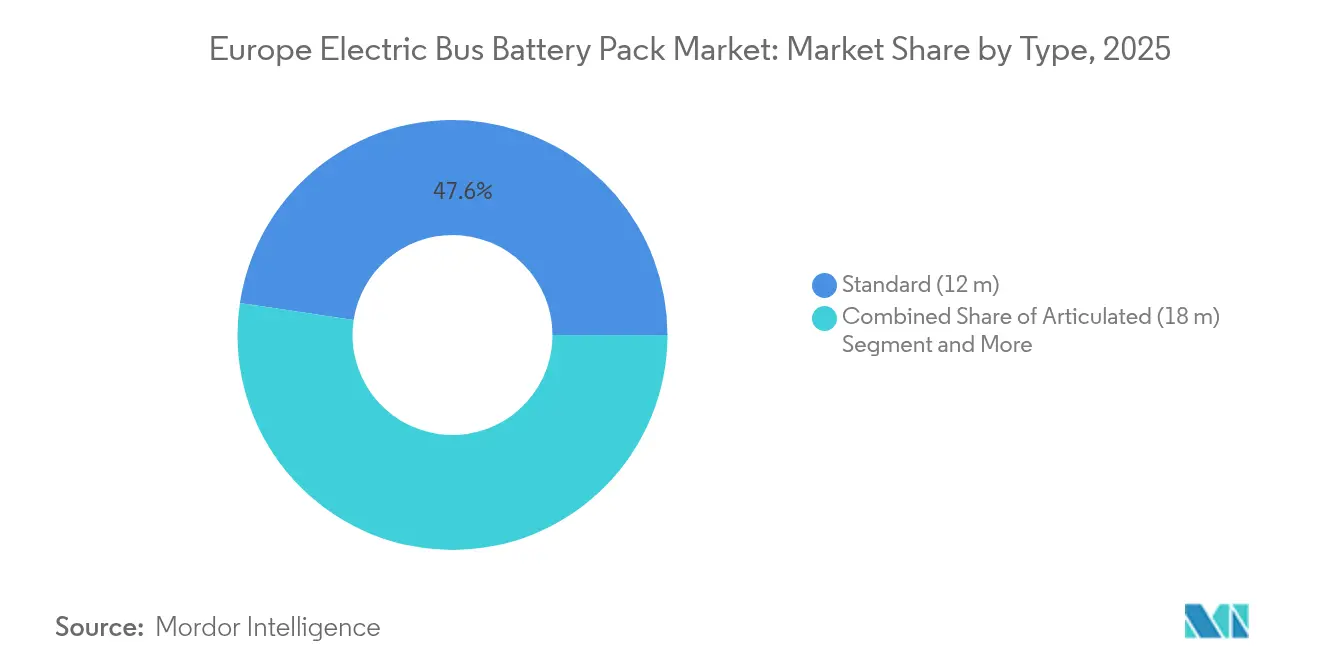

- Par type, les bus standard (12 mètres) ont dominé avec 47,62 % de la part du marché des packs de batteries pour bus électriques en Europe en 2025, tandis que les bus articulés (18 mètres) devraient se développer à un TCAC de 11,15 % jusqu'en 2031.

- Par type de propulsion, les BEV représentaient 99,92 % de la part en 2025, tandis que le segment PHEV devrait se développer à un TCAC de 16,29 % jusqu'en 2031.

- Par chimie de batterie, le LFP représentait 48,54 % de la taille du marché des packs de batteries pour bus électriques en Europe en 2025 et le LMFP progresse à un TCAC de 11,86 % jusqu'en 2031.

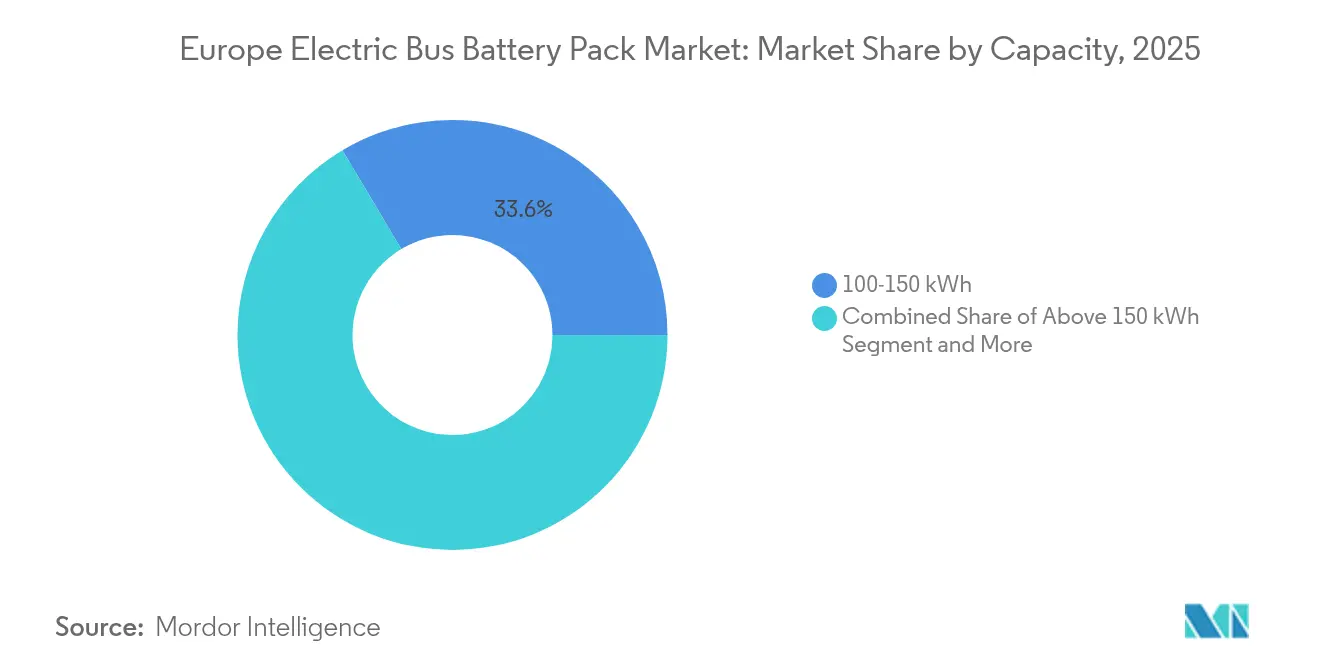

- Par capacité, la tranche 100-150 kWh représentait 33,55 % de la part en 2025, tandis que les modèles de plus de 150 kWh connaîtront le TCAC le plus rapide de 10,31 % d'ici 2031.

- Par forme de batterie, les modèles en pochette détenaient 55,63 % de la part en 2025, tandis que les packs cylindriques se développeront à un TCAC de 13,06 % jusqu'en 2031.

- Par classe de tension, les packs de batteries classés 400-600 V représentaient 57,34 % de la part en 2025, tandis que le segment supérieur à 800 V devrait se développer à un TCAC de 9,45 % d'ici 2031.

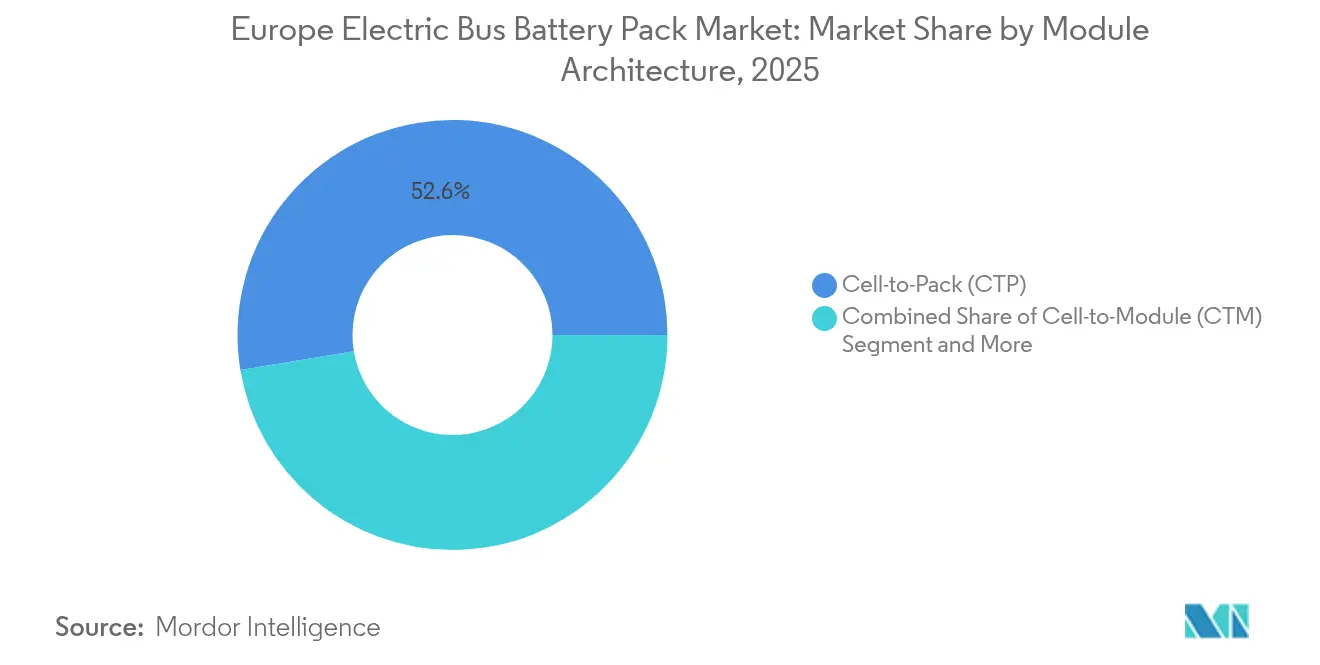

- Par architecture de module, la cellule-vers-pack a capté 52,61 % de la taille du marché des packs de batteries pour bus électriques en Europe en 2025 et continue de dominer avec une prévision de TCAC de 9,96 % jusqu'en 2031.

- Par composant, la cathode représentait 68,23 % de la part en 2025, tandis que les séparateurs devraient se développer à un TCAC de 9,04 % jusqu'en 2031.

- Par pays, la Pologne détenait 58,62 % de la part du marché des packs de batteries pour bus électriques en Europe en 2025, tandis que la Hongrie enregistre le TCAC projeté le plus élevé à 40,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des packs de batteries pour bus électriques en Europe

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Objectifs de zéro émission de l'UE | +2.1% | À l'échelle de l'UE, notamment en Allemagne, en France et aux Pays-Bas | Moyen terme (2-4 ans) |

| Baisse du LFP et du NMC | +1.8% | Europe de l'Est sensible aux coûts | Court terme (≤ 2 ans) |

| Expansion de la recharge ultra-rapide en dépôt | +1.5% | Centres urbains à travers l'UE | Moyen terme (2-4 ans) |

| Demande de bus en zone à faibles émissions | +1.2% | Principales villes d'Europe occidentale | Court terme (≤ 2 ans) |

| Commercialisation de la chimie LMFP | +0.9% | Hongrie, Pologne, Allemagne | Long terme (≥ 4 ans) |

| Scores d'appels d'offres à contenu local | +0.7% | États membres disposant de capacités nationales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Objectifs stricts de transport public à zéro émission de l'UE

La directive sur les véhicules propres oblige les États membres à veiller à ce qu'une part significative des nouvelles acquisitions de bus soient à zéro émission d'ici 2030, créant un important pipeline de commandes et consolidant le marché des packs de batteries pour bus électriques en Europe en tant que base d'approvisionnement critique. L'Allemagne dispose d'un nombre significatif de bus électriques en service, tandis que la France réalise d'importants investissements annuels pour soutenir leur adoption jusqu'en 2027. Les limites du moteur Euro 7 entrent en vigueur en 2027 et éliminent l'option de repli vers le diesel, ce qui pousse les opérateurs à accélérer les appels d'offres pour respecter l'échéance ferme. Les audits de conformité bisannuels de la directive incitent les villes à publier des rapports d'avancement, générant une visibilité qui guide les calendriers de production des fournisseurs. Les règles de CO2 pour les véhicules utilitaires lourds approfondissent le signal politique en exigeant des réductions significatives des émissions, excluant le diesel des plans de flotte à long terme.

Baisse rapide du coût des packs LFP et NMC en USD/kWh

En 2024, les coûts des packs de batteries ont considérablement diminué, les prix du LFP et du NMC baissant en raison de l'augmentation substantielle de la capacité de production annuelle de la Chine. Fin 2024, les prix du carbonate de lithium ont connu une baisse significative par rapport au début 2023, réduisant considérablement les coûts des matières premières. Une période de retour sur investissement de 7 ans par rapport au diesel est désormais typique, contre 12 ans auparavant, soutenue par des économies d'exploitation. Les prix des packs devraient baisser davantage d'ici 2027 à mesure que le LFP de nouvelle génération atteint 200 Wh/kg. Les opérateurs d'Europe de l'Est, qui avaient précédemment retardé leur adoption, programment désormais des renouvellements entièrement électriques parce que la prime en capital se réduit fortement.

Expansion de l'infrastructure de recharge ultra-rapide en dépôt

La recharge en dépôt au-delà de 350 kW se développe rapidement, permettant un temps de rotation de 15 minutes qui prend en charge des cycles d'utilisation quotidiens de 300 km sans arrêts en cours de route. Le dépôt Valdebebas de Madrid exploite 64 chargeurs à 450 kW et soutient 200 bus avec un taux de disponibilité de 95 %. Le règlement AFIR s'engage à installer des chargeurs haute puissance tous les 60 km le long des corridors du Réseau transeuropéen de transport (RTE-T) d'ici 2026. L'Allemagne a établi de nombreux points de recharge dans plusieurs dépôts, tandis que la Suède teste des pantographes avancés capables de recharger rapidement en quelques minutes. Il en résulte des tailles de pack moyennes plus petites sans anxiété d'autonomie, ce qui réduit le poids des véhicules et la demande de packs par bus, mais stimule le volume des ventes à mesure que les flottes s'électrifient plus rapidement.

Politiques de zones à faibles émissions stimulant la demande de bus mini/midi

Les zones à faibles émissions couvrent plusieurs villes et restreignent l'accès aux véhicules non à zéro émission. L'Italie se distingue de manière significative par le nombre de zones, suivie par l'Allemagne, rendant les bus courts de 8-10,5 m plus attractifs pour les rues médiévales étroites. Ces véhicules jouissent d'une utilisation plus élevée que les modèles de 12 m car ils peuvent emprunter des itinéraires flexibles. Les packs de batteries de 40-80 kWh conviennent aux trajets fréquents avec arrêts multiples où le freinage régénératif peut récupérer une énergie significative. Les catégories mini et midi connaissent une croissance rapide, élargissant ainsi la base de clientèle pour les packs de taille adaptée.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX élevé par rapport au diesel | -1.4% | Europe de l'Est sensible aux coûts | Court terme (≤ 2 ans) |

| Pénurie de groupe motopropulseur 600 V+ | -0.8% | Lignes urbaines à haute capacité | Moyen terme (2-4 ans) |

| Volatilité des prix du nickel et du lithium | -0.6% | Tous les marchés européens | Court terme (≤ 2 ans) |

| Normes de sécurité incendie pour les packs de seconde vie | -0.4% | À l'échelle de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX initial élevé par rapport aux alternatives diesel

Les bus électriques sont nettement plus chers que leurs homologues diesel, principalement en raison du coût élevé du pack de batteries, qui constitue une part substantielle du coût total. Bien que le potentiel d'économies sur la durée de vie soit attrayant, les petites villes disposant de budgets d'approvisionnement limités peinent à gérer les coûts initiaux plus élevés. En Pologne, les fonds de cohésion de l'UE couvrent une part significative des transactions, mais les opérateurs d'Europe de l'Est attendent souvent les subventions avant de s'engager dans des achats. Bien que l'écart de coût se soit réduit grâce à la baisse des prix des batteries, l'investissement initial élevé reste un défi, en particulier pour les petites flottes.

Pénurie de groupe motopropulseur 600 V+ pour les bus articulés

Plusieurs fournisseurs européens proposent les systèmes haute tension nécessaires pour qu'un bus de 18 m délivre une puissance continue. Les délais de livraison pour ces systèmes sont nettement plus longs que pour les modèles plus petits. De plus, l'ingénierie sur mesure a entraîné des primes de coût notables. Des villes telles que Berlin et Paris s'appuient fortement sur des flottes articulées, de sorte que la pénurie retarde leurs objectifs d'électrification.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la croissance des articulés favorise l'optimisation des infrastructures

La taille du marché des packs de batteries pour bus électriques en Europe pour les bus standard de 12 m reste la plus importante, soutenue par une part de 47,62 % en 2025. Cependant, les modèles articulés de 18 m connaissent la croissance la plus rapide avec un TCAC de 11,15 % car un long véhicule peut transporter plus de passagers tout en utilisant l'espace supplémentaire du dépôt. Les unités modulaires de 50 kWh de CATL simplifient la mise à l'échelle du pack jusqu'à 200 kWh sans nouvel outillage. Les planificateurs de dépôts préfèrent la recharge nocturne pour les flottes articulées, ce qui évite l'électricité en journée soumise aux tarifs de pointe.

Les opérateurs de flottes s'appuient également sur les bus articulés pour atteindre les objectifs de zéro émission de l'UE, mesurés en passagers-kilomètres plutôt qu'en nombre de véhicules. Les villes peuvent donc retirer deux bus diesel et acheter un grand bus à batteries (BEV) pour respecter le quota. Le marché européen des packs de batteries pour bus électriques gagne en volume à mesure que les packs plus grands augmentent la demande en kWh par véhicule, même si le nombre d'unités augmente modestement. Les bus mini et midi comblent les besoins des centres historiques étroits, où des longueurs de 8-10,5 m permettent de naviguer dans des ruelles étroites.

Par type de propulsion : domination des BEV avec une croissance de niche des PHEV

Les véhicules électriques à batterie (BEV) détenaient 99,92 % de la part en 2025, car les cycles d'utilisation urbains correspondent aux rythmes de recharge en dépôt. La petite niche des PHEV affiche un TCAC de 16,29 % jusqu'en 2031 pour les itinéraires nordiques ruraux nécessitant des systèmes de chauffage et une autonomie de 400 km lors des hivers rigoureux. Volvo et Scania se distinguent avec des hybrides fonctionnant en mode électrique sur 80 km qui basculent vers le diesel sur les tronçons éloignés.

Les BEV purs captent les avantages du coût total grâce à la récupération d'énergie régénérative et à des groupes motopropulseurs plus simples. Le marché des packs de batteries pour bus électriques en Europe bénéficie du fait que chaque bus entièrement électrique nécessite un pack, tandis que les PHEV ont besoin de batteries plus petites. Néanmoins, les PHEV ouvrent des ventes incrémentielles dans des zones géographiques sans corridors de recharge.

Par chimie de batterie : le LMFP s'impose comme leader en termes de performances

Le LFP a assuré 48,54 % de la part du marché des packs de batteries pour bus électriques en Europe en 2025, grâce à sa stabilité thermique et son faible coût. Le LMFP progresse désormais à un TCAC de 11,86 %, augmentant la densité énergétique tout en maintenant la sécurité du phosphate de fer stable. Le CATL Qilin 3.0 à 230 Wh/kg offre une autonomie de 400 km pour les bus urbains sans poids de pack supplémentaire et réussit des tests rigoureux d'emballement thermique.

L'adoption du LMFP s'accélère à mesure que les prix du manganèse restent stables, tandis que les prix du nickel continuent de fluctuer. Les acheteurs municipaux privilégient la chimie qui offre des budgets d'appels d'offres prévisibles. Le NMC et le NCA persistent dans des cas d'utilisation premium à longue autonomie ou pour des conditions hivernales, mais font face à une compression des marges à mesure que le LMFP monte en échelle.

Par capacité : les packs haute capacité favorisent l'optimisation de l'autonomie

La tranche 100-150 kWh domine avec une part de 33,55 % en 2025, fournissant aux bus de 12 m une autonomie quotidienne de 250-300 km. Les packs de plus de 150 kWh progressent à un TCAC de 10,31 % à mesure que les flottes articulées et les services interurbains adoptent la recharge nocturne en dépôt. La taille du marché des packs de batteries pour bus électriques en Europe pour les systèmes haute capacité augmente parce que les améliorations des dépôts accueillent désormais des pantographes de 800 kW qui rechargent des packs de 200 kWh en 15 minutes.

Les modules de plus faible capacité de 40-80 kWh conviennent aux bus mini et midi opérant sur des circuits courts à l'intérieur des zones à faibles émissions. Les opérateurs adaptent la taille du pack pour éviter de transporter un poids inutile, une approche facilitée par des conceptions modulaires.

Par forme de batterie : les cellules en pochette en tête avec la croissance des cylindriques

Les cellules en pochette détenaient une part de 55,63 % en 2025 car elles maximisent la densité énergétique volumétrique dans un châssis de bus. Les formats cylindriques progressent à un TCAC de 13,06 %, portés par la diffusion des dimensions 4680 qui améliorent les chemins thermiques et simplifient le refroidissement. Les cellules prismatiques répondent à des besoins de robustesse de niche.

La position dominante des pochettes persiste car les équipementiers européens apprécient la flexibilité de la conception à plat, qui préserve la faible hauteur du plancher intérieur. Cependant, le marché des packs de batteries pour bus électriques en Europe connaît une demande croissante pour les cylindriques à mesure que les lignes standardisées réduisent les coûts et augmentent la résilience de la chaîne d'approvisionnement.

Par classe de tension : l'architecture haute tension prend de l'élan

Les systèmes classés 400-600 V commandent une part de 57,34 % en 2025. Les configurations supérieures à 800 V se développent à un TCAC de 9,45 % en permettant une recharge de plus de 350 kW avec un câblage plus léger. Berlin et Stockholm commandent des flottes articulées avec une capacité de batteries haute tension, ce qui réduit la section du câble et diminue le poids à vide.

Les pénuries de composants persistent cependant. Seuls les fournisseurs premium d'onduleurs et de convertisseurs DC-DC proposent aujourd'hui des portefeuilles complets à 800 V, de sorte que les coûts restent plus élevés que ceux des kits à 400 V. À mesure que les volumes augmentent, le secteur des packs de batteries pour bus électriques en Europe s'attend à une parité dans les années à venir.

Par architecture de module : la cellule-vers-pack domine l'innovation

La Cellule-vers-Pack (CTP) représentait une part de 52,61 % en 2025 et a progressé à un TCAC de 9,96 % en supprimant les boîtiers de modules, en réduisant le poids et en augmentant la densité énergétique. Les fabricants de packs signalent moins de pièces et des économies de coûts significatives.

La Cellule-vers-Module (CTM) persiste pour les lignes héritées nécessitant une maintenance au niveau du module ou des formats à chimie mixte. Le Module-vers-Pack (MTP) fait la transition. La CTP gagne du terrain car les batteries structurelles peuvent être intégrées comme des longerons de plancher, libérant de l'espace intérieur pour les passagers.

Par composant : les matériaux de cathode stimulent l'évolution des performances

Le matériau actif de cathode a capté 68,23 % de la valeur des composants en 2025, car les choix chimiques définissent à la fois le coût et la sécurité. Les séparateurs ont enregistré le taux de croissance le plus rapide avec un TCAC de 9,04 % grâce aux revêtements céramiques qui tolèrent des tensions plus élevées et améliorent la réponse à l'arrêt. Les anodes passent progressivement du graphite aux mélanges de silicium, augmentant la capacité avec des ajustements de processus minimaux.

Les fournisseurs co-localisent les usines de cathodes et de cellules pour maintenir le transport des poudres dangereuses dans un seul régime douanier, en conformité avec les règles de contenu local et en raccourcissant les chaînes d'approvisionnement.

Analyse géographique

La Pologne a dominé le marché des packs de batteries pour bus électriques en Europe avec une part de 58,62 % en 2025. Solaris associe l'assemblage local de bus aux packs de LG Energy Solution et obtient des financements de cohésion de l'UE qui couvrent les coûts de projet, réduisant ainsi les prix livrés par rapport aux importations. Les lignes de batteries nationales alimentent à la fois les appels d'offres polonais et les exportations vers la Tchéquie et la Slovaquie, approfondissant les économies d'échelle.

La Hongrie est la zone géographique à la croissance la plus rapide avec un TCAC de 40,25 % jusqu'en 2031. Le projet de 100 GWh de CATL ancre un cluster en plein essor qui bénéficie d'une réduction significative de l'impôt sur les sociétés pour les investissements. Les règles d'appels d'offres accordent des bonus aux packs fabriqués dans le pays, garantissant l'absorption de la nouvelle capacité. La situation centrale de la Hongrie raccourcit les itinéraires logistiques vers les équipementiers allemands, ce qui stimule davantage la demande.

L'Allemagne, la France, l'Italie, le Royaume-Uni et la Suède forment un groupe mature d'adoptants. L'Allemagne dispose d'un réseau bien établi de bus électriques et de chargeurs haute puissance en dépôt en service. La France alloue des financements considérables au cours des prochaines années pour faire avancer les bus à zéro émission. L'Italie étend les zones à faibles émissions qui contraignent les flottes à accélérer leurs achats, et la Suède expérimente la recharge à 800 kW qui réduit les besoins en taille de pack. Le reste de l'Europe, principalement la Roumanie, la Tchéquie et la Slovénie, tire parti des fonds structurels pour cofinancer les achats, injectant un volume incrémental régulier dans le marché des packs de batteries pour bus électriques en Europe.

Paysage concurrentiel

Le marché des packs de batteries pour bus électriques en Europe présente une concentration modérée. CATL et BYD maintiennent toujours un leadership technologique avec la chimie LMFP et la Cellule-vers-Pack, mais les concurrents européens gagnent du terrain grâce à des usines locales qui satisfont le score d'achat européen. LG Energy Solution et Samsung SDI assemblent des modules en Pologne et en Hongrie, en partenariat avec Solaris et Mercedes-Benz pour sécuriser des contrats pluriannuels.

Les mouvements stratégiques se concentrent sur la localisation et l'intégration verticale. L'installation de Debrecen de CATL s'engage à produire 100 GWh et collabore avec les équipementiers voisins en R&D pour adapter les configurations de packs. BYD a ouvert un centre de service au Royaume-Uni qui gère les diagnostics de packs et les réclamations de garantie localement, éliminant une préoccupation clé des opérateurs concernant les temps d'arrêt [3]« Centre de service de batteries au Royaume-Uni », BYD, byd.com. Northvolt fait progresser le recyclage en circuit fermé et les offres de batterie-en-tant-que-service qui intègrent les valeurs résiduelles dans les paiements de location, améliorant l'accessibilité financière pour les villes de taille moyenne.

Les opportunités de marchés inexploités incluent les groupes motopropulseurs 800 V+ pour les bus articulés, les séparateurs à revêtement céramique qui permettent des tensions plus élevées, et la certification de sécurité des packs de seconde vie. Les fournisseurs qui regroupent financement, recharge et garanties de valeur résiduelle se différencient dans les appels d'offres qui évaluent le coût total du projet plutôt que le prix affiché. La règle de contenu local du règlement de l'UE sur les batteries élève les barrières pour les modèles uniquement importés et intensifie le développement régional des chaînes d'approvisionnement.

Leaders du secteur des packs de batteries pour bus électriques en Europe

Contemporary Amperex Technology Co., Limited (CATL)

LG Energy Solution, Ltd.

BYD Company Ltd.

SK Innovation Co., Ltd. (SK On)

BMZ Holding GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : VinFast a présenté les bus électriques EB 8 et EB 12 au Busworld Europe avec des packs LFP de 422 kWh et une autonomie réelle de 400 km. Avec une recharge rapide à 140 kW, ces batteries permettent un cycle complet en trois heures.

- Octobre 2025 : BYD a ouvert un centre de service de batteries exploité par l'équipementier au Royaume-Uni pour fournir un service après-vente localisé et rassurer les opérateurs sur la rapidité de la maintenance des packs.

Périmètre du rapport sur le marché des packs de batteries pour bus électriques en Europe

BEV, PHEV sont couverts en tant que segments par type de propulsion. LFP, NCA, NCM, NMC, Autres sont couverts en tant que segments par chimie de batterie. 15 kWh à 40 kWh, 40 kWh à 80 kWh, au-dessus de 80 kWh, moins de 15 kWh sont couverts en tant que segments par capacité. Cylindrique, Pochette, Prismatique sont couverts en tant que segments par forme de batterie. Laser, Fil sont couverts en tant que segments par méthode. Anode, Cathode, Électrolyte, Séparateur sont couverts en tant que segments par composant. Cobalt, Lithium, Manganèse, Graphite naturel, Nickel sont couverts en tant que segments par type de matériau. France, Allemagne, Hongrie, Italie, Pologne, Suède, Royaume-Uni, Reste de l'Europe sont couverts en tant que segments par pays.| Mini / Microbus (moins de 8 m) |

| Midi (8-10,5 m) |

| Standard (12 m) |

| Articulé (18 m) |

| Véhicule électrique à batterie (BEV) |

| Véhicule électrique rechargeable (PHEV) |

| LFP (Lithium Fer Phosphate) |

| LMFP (Lithium Manganèse Fer Phosphate) |

| NMC (Lithium Nickel Manganèse Cobalt Oxyde) |

| NCA (Lithium Nickel Cobalt Aluminium Oxyde) |

| LTO (Lithium-Titane-Oxyde) |

| Autres (LCO, LMO, NMX, technologies de batteries émergentes, etc.) |

| Moins de 15 kWh |

| 15-40 kWh |

| 40-60 kWh |

| 60-80 kWh |

| 80-100 kWh |

| 100-150 kWh |

| Au-dessus de 150 kWh |

| Cylindrique |

| Pochette |

| Prismatique |

| En dessous de 400 V |

| 400-600 V |

| 600-800 V |

| Au-dessus de 800 V |

| Cellule-vers-Module (CTM) |

| Cellule-vers-Pack (CTP) |

| Module-vers-Pack (MTP) |

| Anode |

| Cathode |

| Électrolyte |

| Séparateur |

| France |

| Allemagne |

| Hongrie |

| Italie |

| Pologne |

| Suède |

| Royaume-Uni |

| Reste de l'Europe |

| Par type | Mini / Microbus (moins de 8 m) |

| Midi (8-10,5 m) | |

| Standard (12 m) | |

| Articulé (18 m) | |

| Par type de propulsion | Véhicule électrique à batterie (BEV) |

| Véhicule électrique rechargeable (PHEV) | |

| Par chimie de batterie | LFP (Lithium Fer Phosphate) |

| LMFP (Lithium Manganèse Fer Phosphate) | |

| NMC (Lithium Nickel Manganèse Cobalt Oxyde) | |

| NCA (Lithium Nickel Cobalt Aluminium Oxyde) | |

| LTO (Lithium-Titane-Oxyde) | |

| Autres (LCO, LMO, NMX, technologies de batteries émergentes, etc.) | |

| Par capacité | Moins de 15 kWh |

| 15-40 kWh | |

| 40-60 kWh | |

| 60-80 kWh | |

| 80-100 kWh | |

| 100-150 kWh | |

| Au-dessus de 150 kWh | |

| Par forme de batterie | Cylindrique |

| Pochette | |

| Prismatique | |

| Par classe de tension | En dessous de 400 V |

| 400-600 V | |

| 600-800 V | |

| Au-dessus de 800 V | |

| Par architecture de module | Cellule-vers-Module (CTM) |

| Cellule-vers-Pack (CTP) | |

| Module-vers-Pack (MTP) | |

| Par composant | Anode |

| Cathode | |

| Électrolyte | |

| Séparateur | |

| Par pays | France |

| Allemagne | |

| Hongrie | |

| Italie | |

| Pologne | |

| Suède | |

| Royaume-Uni | |

| Reste de l'Europe |

Définition du marché

- Chimie de batterie - Les différents types de chimie de batterie pris en compte dans ce segment comprennent le LFP, le NCA, le NCM, le NMC et autres.

- Forme de batterie - Les types de formes de batteries proposées dans ce segment comprennent le cylindrique, la pochette et le prismatique.

- Type de carrosserie - Les types de carrosserie pris en compte dans ce segment comprennent une variété de bus.

- Capacité - Les différents types de capacités de batterie inclus dans ce segment sont 15 kWh à 40 kWh, 40 kWh à 80 kWh, au-dessus de 80 kWh et moins de 15 kWh.

- Composant - Les différents composants couverts dans ce segment comprennent l'anode, la cathode, l'électrolyte et le séparateur.

- Type de matériau - Les différents matériaux couverts dans ce segment comprennent le cobalt, le lithium, le manganèse, le graphite naturel, le nickel et autres matériaux.

- Méthode - Les types de méthodes couverts dans ce segment comprennent le laser et le fil.

- Type de propulsion - Les types de propulsion pris en compte dans ce segment comprennent le BEV (véhicule électrique à batterie) et le PHEV (véhicule électrique hybride rechargeable).

- Type de table des matières - Table des matières de type 3

- Type de véhicule - Le type de véhicule pris en compte dans ce segment comprend les véhicules utilitaires dotés de diverses chaînes cinématiques électriques.

| Mot-clé | Définition |

|---|---|

| Véhicule électrique (VE) | Un véhicule qui utilise un ou plusieurs moteurs électriques pour sa propulsion. Comprend les voitures, les bus et les camions. Ce terme inclut les véhicules entièrement électriques ou véhicules électriques à batterie et les véhicules électriques hybrides rechargeables. |

| VER | Un véhicule électrique rechargeable est un véhicule électrique qui peut être chargé de l'extérieur et comprend généralement tous les véhicules électriques ainsi que les véhicules électriques rechargeables et les hybrides rechargeables. |

| Batterie-en-tant-que-service | Un modèle commercial dans lequel la batterie d'un véhicule électrique peut être louée auprès d'un prestataire de services ou échangée contre une autre batterie lorsqu'elle est déchargée. |

| Cellule de batterie | L'unité de base du pack de batteries d'un véhicule électrique, généralement une cellule lithium-ion, qui stocke l'énergie électrique. |

| Module | Une sous-section d'un pack de batteries de véhicule électrique, composée de plusieurs cellules regroupées, souvent utilisée pour faciliter la fabrication et la maintenance. |

| Système de gestion de batterie (BMS) | Un système électronique qui gère une batterie rechargeable en la protégeant contre un fonctionnement hors de sa zone de fonctionnement sûre, en surveillant son état, en calculant des données secondaires, en transmettant des données, en contrôlant son environnement et en l'équilibrant. |

| Densité énergétique | Une mesure de la quantité d'énergie qu'une cellule de batterie peut stocker dans un volume donné, généralement exprimée en wattheures par litre (Wh/L). |

| Densité de puissance | Le taux auquel l'énergie peut être délivrée par la batterie, souvent mesuré en watts par kilogramme (W/kg). |

| Durée de vie en cycles | Le nombre de cycles complets de charge-décharge qu'une batterie peut effectuer avant que sa capacité tombe en dessous d'un pourcentage spécifié de sa capacité d'origine. |

| État de charge (SOC) | Une mesure, exprimée en pourcentage, qui représente le niveau de charge actuel d'une batterie par rapport à sa capacité. |

| État de santé (SOH) | Un indicateur de l'état général d'une batterie, reflétant ses performances actuelles par rapport à celles d'une batterie neuve. |

| Système de gestion thermique | Un système conçu pour maintenir des températures de fonctionnement optimales pour le pack de batteries d'un véhicule électrique, utilisant souvent des méthodes de refroidissement ou de chauffage. |

| Recharge rapide | Une méthode de chargement d'une batterie de véhicule électrique à un rythme beaucoup plus rapide que la recharge standard, nécessitant généralement un équipement de recharge spécialisé. |

| Freinage régénératif | Un système dans les véhicules électriques et hybrides qui récupère l'énergie normalement perdue lors du freinage et la stocke dans la batterie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Pour développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Développer un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant la demande en volume par le prix moyen pondéré par volume du pack de batteries (par kWh). L'estimation et la prévision du prix du pack de batteries prennent en compte divers facteurs affectant le prix de vente moyen, tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations pour les données historiques et les tendances futures.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour obtenir une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement