Taille et part du marché européen des batteries de véhicules électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

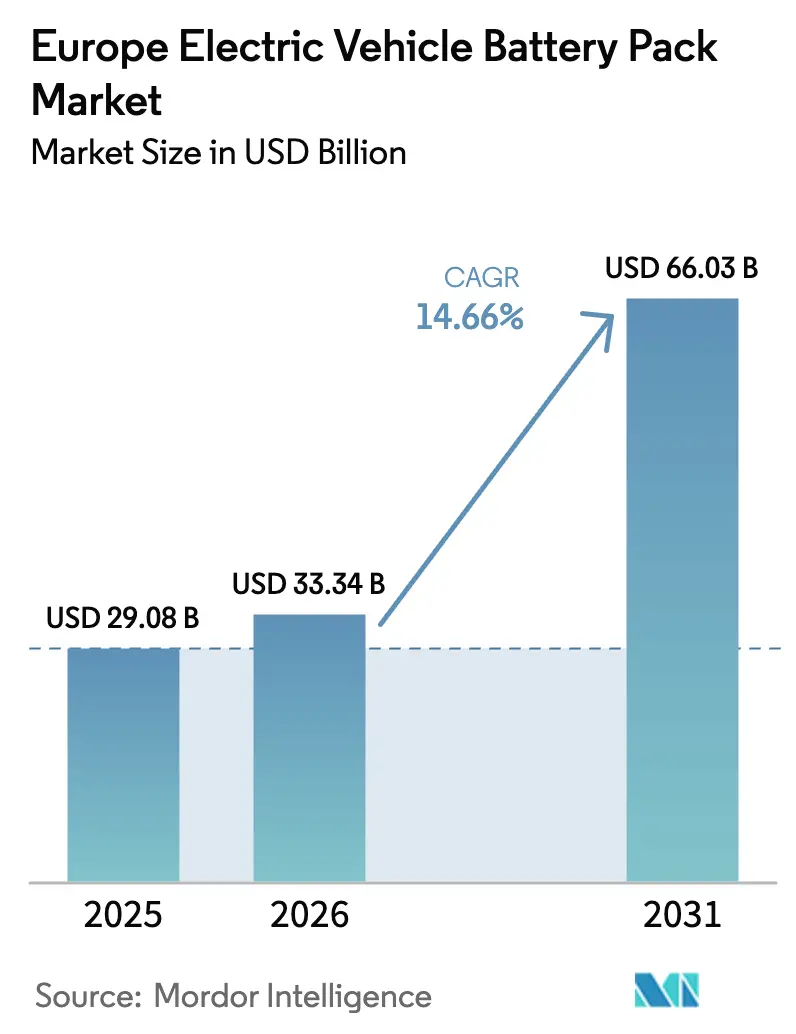

| Taille du marché de l'année de base (2025) | 29.08 Milliards de dollars |

| Taille du Marché (2026) | 33.34 Milliards de dollars |

| Taille du Marché (2031) | 66.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.66% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des batteries de véhicules électriques par Mordor Intelligence

La taille du marché européen des batteries de véhicules électriques était évaluée à 29,08 milliards USD en 2025 et devrait croître de 33,34 milliards USD en 2026 pour atteindre 66,03 milliards USD d'ici 2031, à un CAGR de 14,66 % au cours de la période de prévision (2026-2031). La croissance découle de la construction de gigafactories, des ajustements aux frontières carbone qui reconfigurent les courbes de coûts, et de la demande des constructeurs automobiles pour la sécurité d'approvisionnement local, qui renforcent tous la quête de souveraineté en matière de batteries en Europe. L'alignement offre-demande s'améliore à mesure que les fonderies alimentées par des énergies renouvelables réduisent le CO₂ incorporé et que les règles relatives aux passeports de batteries stimulent les investissements dans les technologies de traçabilité. L'intensité concurrentielle augmente car les fabricants asiatiques localisent leur production pour contourner les barrières commerciales, tandis que les entreprises européennes s'appuient sur des réseaux à faible émission de carbone pour décrocher des contrats haut de gamme. Les primes d'assurance incendie et les fluctuations des prix des minéraux critiques freinent l'élan à court terme, mais les feuilles de route des batteries à état solide continuent d'attirer des financements en R&D susceptibles de redéfinir les références de performance après 2028.

Principaux enseignements du rapport

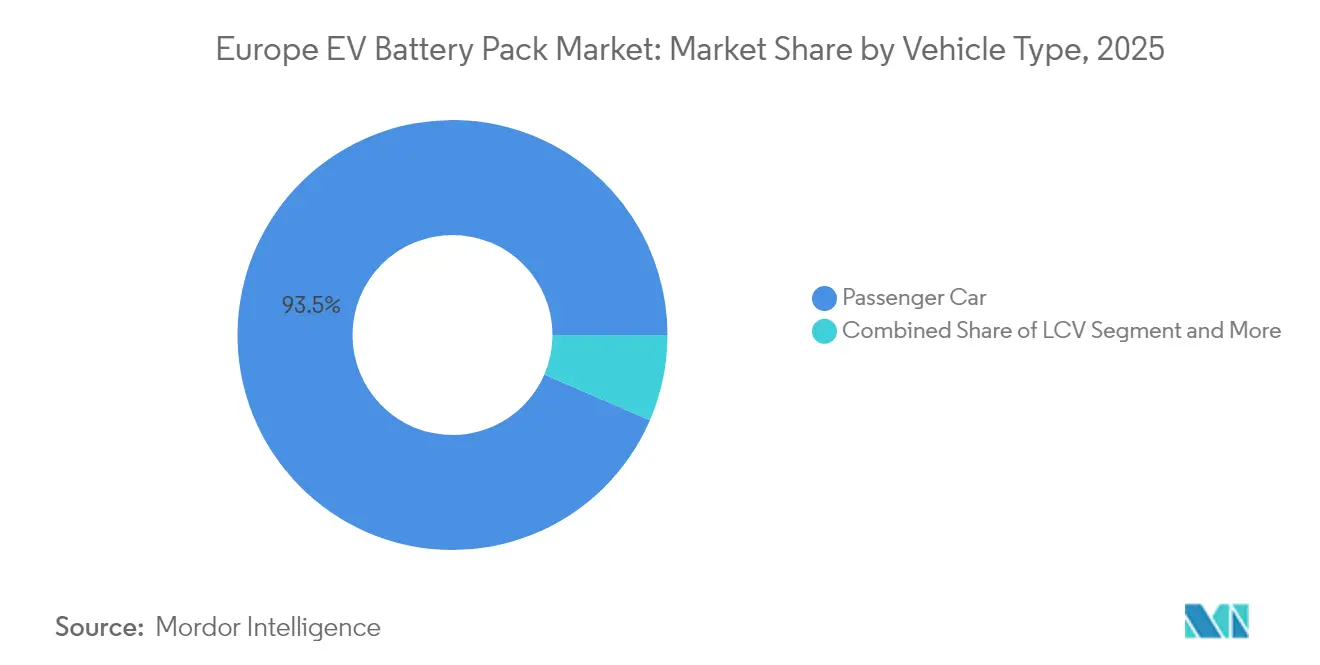

- Par type de véhicule, les voitures particulières ont dominé avec 93,52 % de la part du marché européen des batteries de VE en 2025, tandis que les camions de tonnage moyen et lourd progressent à un CAGR de 16,55 % jusqu'en 2031.

- Par type de propulsion, les véhicules électriques à batterie représentaient 86,35 % de la part en 2025 et affichent la croissance la plus rapide à un CAGR de 14,86 %.

- Par chimie de batterie, le NMC détenait 46,62 % de la part en 2025, tandis que le LMFP devrait se développer à un CAGR de 18,25 % jusqu'en 2031.

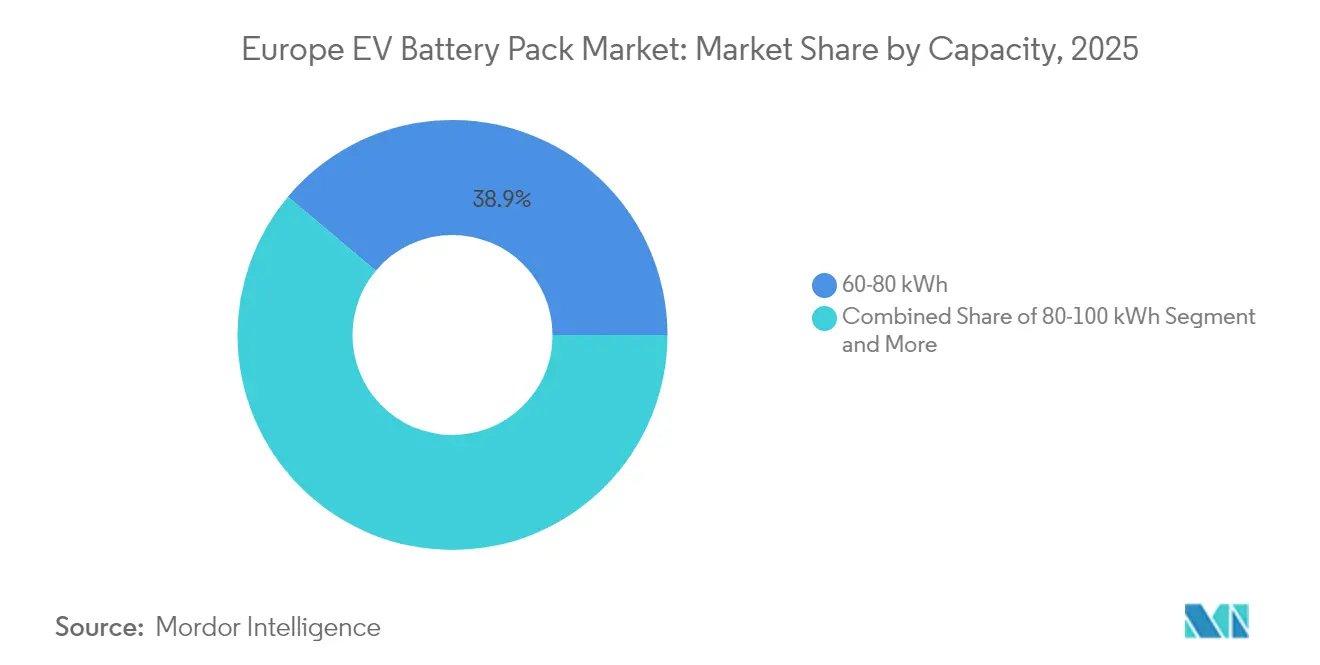

- Par capacité, les batteries de 60-80 kWh représentaient 38,88 % de la taille du marché européen des batteries de VE en 2025, et les batteries de 100-150 kWh progressent à un CAGR de 15,98 %.

- Par forme de batterie, les cellules en pochette représentaient 49,22 % de la part en 2025, tandis que les modèles prismatiques se développeront avec un CAGR de 15,62 % jusqu'en 2031.

- Par classe de tension, les systèmes 400-600 V commandaient 57,55 % de la part en 2025, tandis que le segment supérieur à 800 V devrait se développer à un CAGR de 16,78 % jusqu'en 2031.

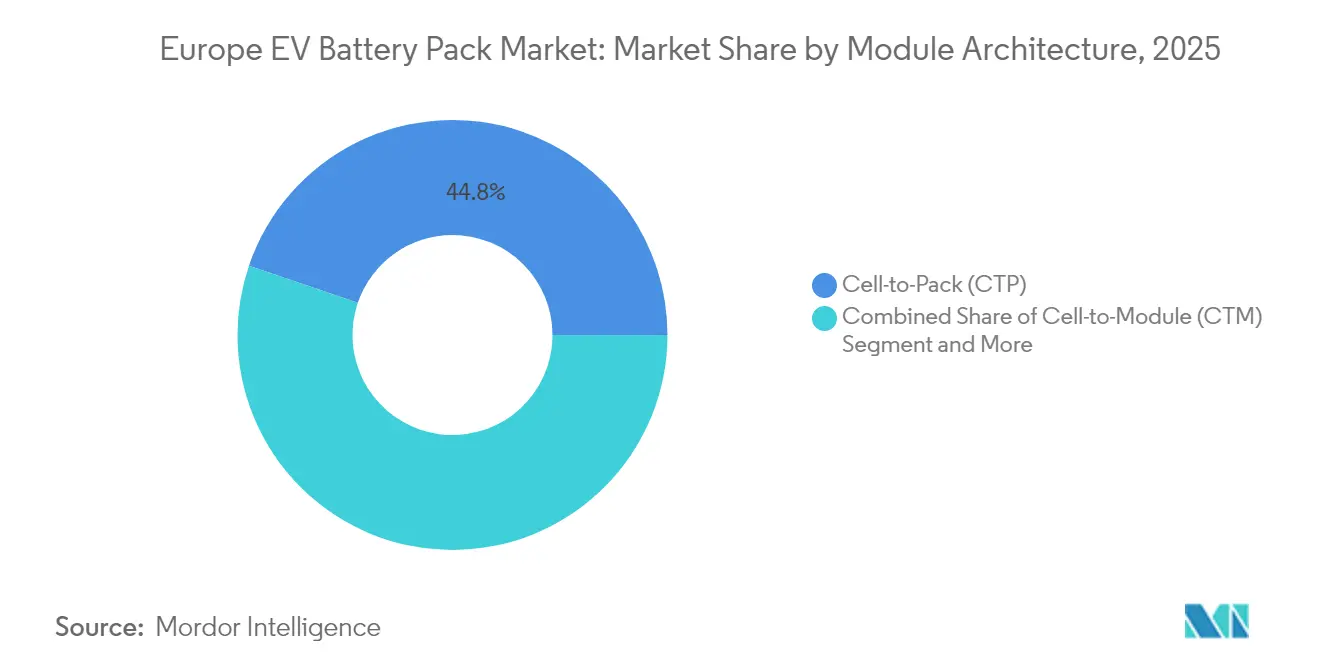

- Par architecture de module, les modèles cellule-à-bloc représentaient 44,78 % de la part en 2025, et ce même segment devrait enregistrer un CAGR de 15,21 % d'ici 2031.

- Par composant, le segment des cathodes a capturé 68,42 % de la taille du marché européen des batteries de VE en 2025, tandis que les modèles de séparateurs progressent à un CAGR de 15,43 %.

- Par pays, l'Allemagne commandait 41,32 % de la part en 2025, tandis que la Hongrie enregistre le CAGR prévisionnel le plus élevé à 40,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des batteries de véhicules électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération de la construction de gigafactories | +2.8% | Allemagne, Hongrie, France, Pologne | Moyen terme (2 à 4 ans) |

| Architectures cellule-à-bloc | +2.1% | Mondial, gains précoces en Allemagne et en France | Court terme (≤ 2 ans) |

| Mécanisme d'ajustement aux frontières carbone de l'UE | +1.9% | À l'échelle de l'UE, plus marqué en Allemagne et en Italie | Long terme (≥ 4 ans) |

| Renforcement de la réglementation sur le passeport de batterie | +1.4% | À l'échelle de l'UE | Moyen terme (2 à 4 ans) |

| Fonderies alimentées par des énergies renouvelables | +1.2% | Pays nordiques, Allemagne | Long terme (≥ 4 ans) |

| Feuille de route des batteries à état solide avancée | +0.9% | Allemagne, France, Royaume-Uni | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La construction de gigafactories accélère la sécurité d'approvisionnement

L'usine de Debrecen de CATL vise 100 GWh d'ici 2026, tandis que les installations trinationales d'ACC et le projet de Verkor à Dunkerque diversifient les empreintes d'approvisionnement. La livraison en flux tendu réduit les coûts de stock des constructeurs et atténue les perturbations géopolitiques. La capacité locale comprime également les émissions logistiques, aidant les constructeurs automobiles à rester en dessous des plafonds moyens de CO₂ par flotte. En conséquence, le marché européen des batteries de VE gagne en résilience et attire des engagements à plus long terme de la part des marques premium à la recherche d'approvisionnements fiables et à faible teneur en carbone.

Les architectures cellule-à-bloc conçues par les constructeurs réduisent le coût en USD/kWh

L'élimination des modules traditionnels réduit les coûts système tout en augmentant la densité énergétique. Les constructeurs automobiles européens suivent l'exemple de Tesla, avec Stellantis et Volkswagen développant des conceptions propriétaires qui s'appuient sur des fournisseurs locaux. Ces architectures sont conformes aux normes de sécurité EN 62660-3, qui exigent une gestion thermique améliorée. En contrôlant l'architecture des batteries, les constructeurs gagnent 18 mois d'avance en matière de développement et une intégration plus rapide des cellules de nouvelle génération. Le marché européen des batteries de VE bénéficie de cette innovation à mesure que les constructeurs optimisent les plateformes de tension et les systèmes de refroidissement pour les habitudes de conduite européennes et l'infrastructure de recharge.

Le mécanisme d'ajustement aux frontières carbone de l'UE favorise l'approvisionnement local

À partir de 2026, le CBAM impose des coûts carbone sur les importations de batteries, en particulier celles provenant de régions à forte intensité de charbon. Cela rend les installations européennes alimentées par des énergies renouvelables compétitives malgré des coûts de main-d'œuvre plus élevés. Les fabricants chinois accélèrent leurs investissements en Europe, BYD explorant des sites en Hongrie et en Pologne. Les avantages du premier entrant bénéficient aux entreprises comme Northvolt qui intègrent les énergies renouvelables dans leur production. La conformité au CBAM nécessite une comptabilité carbone détaillée tout au long des chaînes d'approvisionnement, stimulant les investissements dans les technologies de traçabilité qui deviendront obligatoires en vertu des réglementations sur le passeport de batterie.

La réglementation sur le passeport de batterie stimule les technologies de traçabilité

Les exigences relatives au passeport de batterie de l'UE, prenant effet en 2027, imposent un suivi complet du cycle de vie pour les batteries dépassant 2 kWh [1]Exigences relatives au passeport de batterie,

Commission européenne, EC.EUROPA.EU. Cela stimule les investissements dans les plateformes de chaîne de blocs et les technologies de jumeau numérique qui surveillent les performances, le contenu recyclé et l'empreinte carbone. Circulor et d'autres fournisseurs de logiciels décrochent des contrats de plusieurs millions d'euros avec des fabricants à la recherche de solutions de conformité. Le système de passeport crée des avantages pour les entreprises disposant d'opérations de recyclage établies, car le contenu recyclé bénéficie d'une tarification premium. Les constructeurs automobiles exploitent les données du passeport pour la maintenance prédictive et les applications de seconde vie, prolongeant potentiellement la durée de vie économique des batteries de 5 à 8 ans au-delà de l'utilisation automobile.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des minéraux critiques | -2.3% | Plus marquée dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Lenteur des autorisations pour les usines de graphite de qualité anode | -1.8% | Allemagne, France, Pologne | Moyen terme (2 à 4 ans) |

| Pénuries de main-d'œuvre qualifiée | -1.6% | Allemagne, France, Europe de l'Est | Moyen terme (2 à 4 ans) |

| Primes d'assurance incendie au niveau des batteries | -1.1% | À l'échelle de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des minéraux critiques

Les prix du carbonate de lithium ont fluctué en 2024, créant des défis d'approvisionnement pour les fabricants disposant de contrats constructeurs à prix fixe. La volatilité du nickel, aggravée par les perturbations de l'approvisionnement russe, oblige les producteurs européens à maintenir des stocks tampons qui immobilisent le fonds de roulement. La concentration de l'approvisionnement en cobalt en République démocratique du Congo crée des risques géopolitiques et une tarification premium pour les matériaux d'origine éthique. Les fabricants de batteries réagissent en accélérant l'adoption de la chimie LFP et en développant des cathodes sans cobalt, bien que ces alternatives nécessitent des cycles de qualification de 18 à 24 mois. Les stratégies de couverture des prix deviennent essentielles, mais elles engendrent également des coûts matériels via des primes sur dérivés.

Lenteur des autorisations pour les usines de graphite de qualité anode

Les installations européennes capables de produire du graphite synthétique de qualité batterie sont nettement moins nombreuses que celles existant en Chine. De plus, le processus d'obtention de permis environnementaux pour de nouvelles usines de graphite en Allemagne et en France est nettement plus long que dans d'autres régions. Ce goulot d'étranglement contraint les fabricants européens de batteries à importer la majorité de leurs matériaux d'anode, créant des vulnérabilités d'approvisionnement et les exposant au CBAM. L'investissement d'Imerys dans le traitement du graphite en France représente le plus important ajout de capacité européenne, bien que la production ne soit pas attendue avant 2027. Les réglementations REACH exigent des tests approfondis pour le graphite synthétique, ajoutant plusieurs mois aux approbations d'installations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : Les flottes commerciales stimulent l'électrification

Les voitures particulières représentaient 93,52 % de la part du marché européen des batteries de VE en 2025, tandis que les camions de tonnage moyen et lourd représentent le segment de véhicules à la croissance la plus rapide, avec un CAGR de 16,55 % jusqu'en 2031. La croissance du segment commercial est portée par les avantages en termes de coût total de possession dans les applications de livraison urbaine et par des réglementations sur les émissions de plus en plus strictes dans les centres-villes européens. Le Mercedes-Benz eActros et le Volvo FH Electric démontrent la viabilité des trajets longue distance avec des batteries de plus de 400 kWh permettant une autonomie de 300 kilomètres. Les véhicules utilitaires légers répondent à la demande croissante de livraison du commerce électronique, tandis que les autobus bénéficient des mandats d'électrification des transports en commun.

Les opérateurs de flottes optent de plus en plus pour des modèles de location qui transfèrent le risque de dégradation des batteries aux fabricants, créant des opportunités pour les modèles commerciaux de batterie en tant que service. Les taux d'utilisation plus élevés du segment commercial justifient les technologies premium comme les anodes à nanofils de silicium, qui prolongent la durée de vie en cycles. Les voitures particulières continuent de dominer le volume absolu en raison de l'ampleur du segment, bien que la taille moyenne des batteries se stabilise à mesure que la densité des infrastructures de recharge s'améliore sur les marchés européens.

Par type de propulsion : La domination des BEV s'accélère

Les véhicules électriques à batterie commandent 86,35 % de la part du marché européen des batteries de VE en 2025 et maintiennent la croissance la plus rapide à un CAGR de 14,86 %, reflétant les changements de préférences des consommateurs et la pression réglementaire sur les moteurs à combustion interne. Les véhicules électriques hybrides rechargeables font face à une demande en déclin à mesure que les alternatives purement électriques atteignent la parité de prix et que l'infrastructure de recharge s'étend au-delà des marchés des premiers adoptants. Le segment des BEV bénéficie de groupes motopropulseurs simplifiés qui réduisent la complexité de fabrication et permettent des modèles de vente directe initiés par Tesla et adoptés par les constructeurs traditionnels.

Les applications des PHEV se concentrent de plus en plus sur les segments de luxe, où les clients apprécient la conduite urbaine 100 % électrique combinée à la flexibilité longue distance. Cependant, des changements réglementaires dans plusieurs pays européens éliminent l'éligibilité des PHEV aux incitations à l'achat et l'accès aux zones à faibles émissions, accélérant la transition vers des architectures purement électriques. Les conceptions de batteries divergent entre les segments, les PHEV nécessitant des configurations plus petites et à forte densité de puissance, tandis que les BEV optimisent la densité énergétique et les capacités de charge rapide.

Par chimie de batterie : Le LMFP émerge comme leader en matière de coûts

Le NMC (oxyde de lithium-nickel-manganèse-cobalt) détenait 46,62 % de la part du marché européen des batteries de VE grâce à sa supériorité en termes d'économies de coûts et de stabilité thermique, tandis que la chimie au phosphate de fer-manganèse de lithium (LMFP) s'accélère à un CAGR de 18,25 %. Les cellules LMFP Qilin de CATL atteignent des densités énergétiques d'environ 180 Wh/kg, éliminant le besoin d'intrants coûteux en nickel et en cobalt. Les constructeurs européens ont initialement résisté à l'adoption du LFP en raison de préoccupations concernant les performances par temps froid, mais des formulations améliorées et des systèmes de gestion thermique permettent désormais un fonctionnement toute l'année dans les climats nordiques.

La chimie NMC maintient son leadership dans les segments premium qui nécessitent une densité énergétique maximale, avec des formulations 811 atteignant plus de 250 Wh/kg dans les applications de production. L'oxyde de titanate de lithium sert des applications de charge rapide de niche malgré des coûts plus élevés, tandis que les technologies à base de sodium-ion émergent pour le stockage stationnaire. La transition chimique reflète des pressions de coûts plus larges dans le secteur alors que les prix des batteries approchent des seuils de 100 USD par kWh, permettant l'adoption grand public sans subventions gouvernementales.

Par capacité : Les batteries haute énergie gagnent du terrain

Le leadership actuel du marché appartient au segment 60-80 kWh avec 38,88 % de la part du marché des batteries de VE en Europe en 2025, représentant l'équilibre optimal entre coût, autonomie et compatibilité avec l'infrastructure de recharge pour les véhicules particuliers grand public. Les batteries de plus grande capacité permettent une autonomie WLTP qui répond à l'anxiété d'autonomie des consommateurs tout en prenant en charge les protocoles de charge rapide. Le segment de capacité 100-150 kWh connaît la croissance la plus rapide à un CAGR de 15,98 %, porté par les applications de véhicules premium et les besoins des flottes commerciales pour une exploitation à autonomie étendue.

Les segments de capacité inférieure, en dessous de 40 kWh, servent les applications de mobilité urbaine et les véhicules d'entrée de gamme ; cependant, leur part de marché décline à mesure que les coûts des batteries diminuent et que les attentes des consommateurs augmentent. Le segment 80-100 kWh capte la demande des véhicules mi-premium, tandis que les batteries de plus de 150 kWh ciblent les applications de luxe et commerciales où les performances justifient une tarification premium. L'optimisation de la taille des batteries prend de plus en plus en compte le développement de l'infrastructure de recharge, avec les architectures 800 V permettant une charge plus rapide pour les systèmes de plus grande capacité.

Par forme de batterie : Les cellules prismatiques gagnent la faveur de la fabrication

Les cellules en pochette détenaient 49,22 % de la part de marché en 2025 grâce à leur stabilité mécanique supérieure et leurs caractéristiques de gestion thermique, tandis que les cellules prismatiques devraient connaître la croissance la plus rapide à un CAGR de 15,62 %. La géométrie rectangulaire de ce format permet une utilisation efficace de l'espace de la batterie et une intégration simplifiée du système de refroidissement, particulièrement précieuse dans les applications de véhicules commerciaux avec un espace d'emballage contraint. Les fabricants européens préfèrent les conceptions prismatiques en raison de leur compatibilité avec les processus d'assemblage automatisés et des risques réduits de propagation des incendies.

Les cellules en pochette maintiennent leur leadership sur le marché grâce à leurs avantages en termes de poids et à leur flexibilité de conception, qui permettent des géométries de batterie complexes dans les véhicules particuliers. Cependant, ce format nécessite des systèmes de support structurel sophistiqués qui ajoutent coût et complexité par rapport aux alternatives prismatiques autoportantes. Les cellules cylindriques servent des applications spécialisées nécessitant une haute densité de puissance, bien que leur part de marché reste limitée dans les applications automobiles.

Par classe de tension : L'architecture 800 V stimule l'innovation

La domination actuelle du marché est détenue par les systèmes 400-600 V, qui représentent une part de 57,55 % en 2025, reflétant l'infrastructure établie et la disponibilité des composants sur les marchés européens. Les systèmes supérieurs à 800 V représentent la classe de tension à la croissance la plus rapide à un CAGR de 16,78 %, permettant des capacités de charge ultra-rapide qui réduisent les temps de charge. Les architectures à tension plus élevée nécessitent des composants spécialisés et des systèmes de sécurité qui augmentent les coûts mais permettent des caractéristiques de performance supérieures.

Le segment 600-800 V sert les applications premium nécessitant des performances améliorées tout en maintenant la compatibilité avec l'infrastructure de recharge existante. Les systèmes inférieurs à 400 V soutiennent principalement les applications d'hybrides légers et de petits véhicules où l'optimisation des coûts prime sur la vitesse de charge. L'évolution de la classe de tension reflète des tendances industrielles plus larges vers une charge plus rapide et une meilleure efficacité qui réduisent le coût total de possession.

Par architecture de module : Le cellule-à-bloc mène l'intégration

L'architecture cellule-à-bloc (CTP) maintient à la fois le leadership du marché à 44,78 % de part et la croissance la plus rapide à un CAGR de 15,21 %, reflétant les avantages en termes de coût et de performance de la technologie par rapport aux conceptions traditionnelles à base de modules. Cette approche élimine les boîtiers de modules intermédiaires, réduisant le nombre de pièces tout en améliorant la densité énergétique volumétrique grâce à une meilleure utilisation de l'espace. Les fabricants européens adoptent des conceptions CTP pour concurrencer les leaders asiatiques en matière de coûts tout en maintenant les normes de sécurité et de performance.

Les architectures cellule-à-module servent les applications qui nécessitent modularité et maintenabilité, notamment dans les véhicules commerciaux, où l'économie de remplacement des batteries favorise la maintenance au niveau des composants. Les conceptions module-à-bloc offrent des solutions intermédiaires qui trouvent un équilibre entre optimisation des coûts et flexibilité de fabrication, permettant aux constructeurs de desservir plusieurs plateformes de véhicules avec des architectures de modules communes.

Par composant : Les avancées technologiques des séparateurs

Les matériaux de cathode maintiennent leur domination sur le marché avec 68,42 % de la part en 2025, reflétant leur valeur intrinsèque plus élevée et leur rôle essentiel dans la détermination des performances et des coûts des batteries. Les composants séparateurs atteignent la croissance la plus rapide à un CAGR de 15,43 %, portés par les technologies avancées de membranes polymères et à revêtement céramique qui améliorent les caractéristiques de sécurité et de performance. Des fabricants européens de séparateurs comme Freudenberg investissent massivement dans des matériaux de nouvelle génération permettant un fonctionnement à tension plus élevée et une meilleure stabilité thermique.

Les matériaux d'anode font face à des contraintes de chaîne d'approvisionnement car la capacité européenne de traitement du graphite reste limitée, créant des opportunités pour les alternatives à nanofils de silicium et à lithium métal qui promettent une densité énergétique plus élevée. Les formulations d'électrolytes évoluent vers des alternatives à état solide qui éliminent les risques d'inflammabilité tout en permettant un fonctionnement à densité énergétique plus élevée. Le paysage des composants reflète des tendances industrielles plus larges vers des matériaux plus sûrs et plus performants qui soutiennent les architectures de batteries de nouvelle génération.

Analyse géographique

L'Allemagne commande 41,32 % de la part du marché européen des batteries de VE en 2025, tirant parti de son écosystème manufacturier automobile établi et de sa main-d'œuvre qualifiée pour attirer des investissements significatifs dans les batteries de la part d'acteurs nationaux et internationaux. La stratégie de batterie du pays comprend des financements publics pour le développement de gigafactories et des initiatives de recherche, BMW, Mercedes-Benz et Volkswagen Group établissant des installations dédiées aux batteries. La gigafactory berlinoise de Tesla illustre l'attrait de la région pour les fabricants internationaux, tandis que l'installation planifiée de CATL en Thuringe représente l'investissement asiatique le plus important dans la production européenne de batteries. Le cadre réglementaire allemand, tel qu'énoncé dans la loi sur les batteries, fournit des lignes directrices claires pour la fabrication et le recyclage, renforçant ainsi la confiance des investisseurs dans la stabilité à long terme du marché.

La France émerge comme un hub stratégique de batteries grâce à des initiatives soutenues par le gouvernement, telles que le consortium Automotive Cells Company, qui bénéficie d'un soutien public pour son installation dans les Hauts-de-France. La gigafactory de Verkor à Dunkerque vise une capacité annuelle de 16 GWh d'ici 2025, soutenue par l'intégration d'énergies renouvelables conforme aux exigences du CBAM. Le réseau d'énergie nucléaire du pays fournit une électricité à faible teneur en carbone qui crée des avantages concurrentiels dans le cadre des mécanismes d'ajustement aux frontières carbone. Des équipementiers automobiles français comme Valeo et Faurecia s'étendent dans l'intégration de systèmes de batteries, tirant parti des relations existantes avec les constructeurs pour capter des opportunités de fabrication à valeur ajoutée.

La Hongrie affiche la croissance la plus rapide à un CAGR de 40,12 %, portée par l'investissement de CATL à Debrecen et des incitations gouvernementales favorables comprenant des exonérations fiscales et un soutien à l'infrastructure. La situation géographique centrale du pays en Europe offre des avantages logistiques pour desservir les marchés automobiles allemand et italien tout en maintenant des coûts de main-d'œuvre inférieurs à ceux des alternatives d'Europe occidentale. La Pologne attire l'expansion de LG Energy Solution, Ltd. à Wrocław, tandis que la Suède s'appuie sur l'installation de Northvolt à Skellefteå pour s'imposer comme leader nordique dans la production durable de batteries. L'Italie se concentre sur le recyclage et les applications de seconde vie à travers des partenariats avec des énergies, créant des avantages d'économie circulaire qui soutiennent le développement du marché à long terme. Le Royaume-Uni maintient un leadership en matière de recherche et attire des fournisseurs de composants spécialisés malgré les complications commerciales liées au Brexit.

Paysage concurrentiel

Le marché européen des batteries de VE présente une concentration modérée, bien que la dynamique concurrentielle évolue rapidement à mesure que de nouvelles capacités de gigafactories entrent en service. Les fabricants asiatiques maintiennent des avantages technologiques et de coûts grâce à des chaînes d'approvisionnement établies et des économies d'échelle de fabrication, ce qui pousse les réponses européennes à travers des partenariats stratégiques et des programmes de soutien gouvernemental. La stratégie d'expansion européenne de CATL englobe des accords de transfert de technologie et des initiatives d'embauche locale visant à répondre aux préoccupations réglementaires tout en maintenant un avantage concurrentiel.

La différenciation concurrentielle est de plus en plus axée sur les références en matière de durabilité, la transparence de la chaîne d'approvisionnement et les capacités d'intégration, plutôt que sur la pure compétition par les coûts. Des acteurs européens comme Northvolt tirent parti de l'intégration des énergies renouvelables et des capacités de recyclage pour exiger une tarification premium auprès des constructeurs soucieux de l'environnement. La structure du marché favorise les entreprises capables de fournir des solutions système complètes, incluant la gestion thermique, les systèmes de gestion de batteries et l'intégration logicielle, plutôt que de se reposer uniquement sur les fournisseurs de cellules.

La consolidation du marché s'accélère à mesure que les exigences en capital pour les nouveaux entrants augmentent, les investissements dans les gigafactories nécessitant 3 à 5 ans entre le premier coup de pelle et la production à pleine échelle. Les stratégies d'intégration verticale gagnent en popularité à mesure que les fabricants cherchent à contrôler les approvisionnements en matériaux critiques et à protéger les marges contre la volatilité des prix des matières premières. Les fabricants de batteries développent de plus en plus des systèmes de gestion de batteries propriétaires et des technologies de contrôle thermique qui différencient leurs offres au-delà des caractéristiques de base des cellules. Le paysage concurrentiel continue d'évoluer à mesure que les cadres politiques européens créent des avantages pour les fabricants investissant dans des méthodes de production durables et des modèles commerciaux d'économie circulaire.

Leaders du secteur européen des batteries de véhicules électriques

Contemporary Amperex Technology Co., Limited (CATL)

LG Energy Solution, Ltd.

Samsung SDI Co., Ltd.

BMZ Holding GmbH

BYD Company Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : CATL a présenté Shenxing Pro, la première batterie au phosphate de fer-lithium au monde, lors de son Open Day. Conçue pour les besoins de mobilité électrique de l'Europe, Shenxing Pro redéfinit les références en matière de sécurité, de longévité, d'autonomie et de charge ultra-rapide, en faisant le premier choix pour le paysage croissant des véhicules électriques en Europe.

- Décembre 2024 : Stellantis et CATL ont signé un accord, s'engageant à investir jusqu'à 4,1 milliards EUR (4,7 milliards USD) pour créer une coentreprise. Cette coentreprise vise à construire une installation de batteries au phosphate de fer-lithium de pointe à Saragosse, en Espagne. Cette avancée permettra à Stellantis de proposer une gamme plus large de véhicules électriques à batterie de haute qualité, durables et compétitifs en termes de prix, notamment des voitures particulières, des crossovers et des SUV, en particulier dans les segments B et C avec des capacités de milieu de gamme.

- Juillet 2024 : Ampere, un acteur européen de premier plan dans le secteur des VE intelligents, a dévoilé une stratégie audacieuse. L'entreprise intègre la technologie au phosphate de fer-lithium dans sa gamme de batteries, en complément des batteries au nickel-cobalt-manganèse actuellement utilisées par le Groupe Renault.

Périmètre du rapport sur le marché européen des batteries de véhicules électriques

Bus, VUL, M&HDT (camions de tonnage moyen et lourd), Voiture particulière sont couverts comme segments par type de carrosserie. BEV, PHEV sont couverts comme segments par type de propulsion. LFP, NCA, NCM, NMC, Autres sont couverts comme segments par chimie de batterie. 15 kWh à 40 kWh, 40 kWh à 80 kWh, Au-dessus de 80 kWh, Moins de 15 kWh sont couverts comme segments par capacité. Cylindrique, Pochette, Prismatique sont couverts comme segments par forme de batterie. Laser, Fil sont couverts comme segments par méthode. Anode, Cathode, Électrolyte, Séparateur sont couverts comme segments par composant. Cobalt, Lithium, Manganèse, Graphite naturel, Nickel sont couverts comme segments par type de matériau. France, Allemagne, Hongrie, Italie, Pologne, Suède, Royaume-Uni, Reste de l'Europe sont couverts comme segments par pays.| Voiture particulière |

| VUL (véhicule utilitaire léger) |

| Camion de tonnage moyen et lourd |

| Autobus |

| BEV (véhicule électrique à batterie) |

| PHEV (véhicule électrique hybride rechargeable) |

| LFP (phosphate de fer-lithium) |

| LMFP (phosphate de fer-manganèse-lithium) |

| NMC (oxyde de lithium-nickel-manganèse-cobalt) |

| NCA (oxyde de lithium-nickel-cobalt-aluminium) |

| LTO (oxyde de lithium-titane) |

| Autres (LCO, LMO, NMX, technologies de batteries émergentes, etc.) |

| Moins de 15 kWh |

| 15-40 kWh |

| 40-60 kWh |

| 60-80 kWh |

| 80-100 kWh |

| 100-150 kWh |

| Au-dessus de 150 kWh |

| Cylindrique |

| Pochette |

| Prismatique |

| Moins de 400 V (48-350 V) |

| 400-600 V |

| 600-800 V |

| Au-dessus de 800 V |

| Cellule-à-module (CTM) |

| Cellule-à-bloc (CTP) |

| Module-à-bloc (MTP) |

| Anode |

| Cathode |

| Électrolyte |

| Séparateur |

| France |

| Allemagne |

| Hongrie |

| Italie |

| Pologne |

| Suède |

| Royaume-Uni |

| Reste de l'Europe |

| Par type de véhicule | Voiture particulière |

| VUL (véhicule utilitaire léger) | |

| Camion de tonnage moyen et lourd | |

| Autobus | |

| Par type de propulsion | BEV (véhicule électrique à batterie) |

| PHEV (véhicule électrique hybride rechargeable) | |

| Par chimie de batterie | LFP (phosphate de fer-lithium) |

| LMFP (phosphate de fer-manganèse-lithium) | |

| NMC (oxyde de lithium-nickel-manganèse-cobalt) | |

| NCA (oxyde de lithium-nickel-cobalt-aluminium) | |

| LTO (oxyde de lithium-titane) | |

| Autres (LCO, LMO, NMX, technologies de batteries émergentes, etc.) | |

| Par capacité | Moins de 15 kWh |

| 15-40 kWh | |

| 40-60 kWh | |

| 60-80 kWh | |

| 80-100 kWh | |

| 100-150 kWh | |

| Au-dessus de 150 kWh | |

| Par forme de batterie | Cylindrique |

| Pochette | |

| Prismatique | |

| Par classe de tension | Moins de 400 V (48-350 V) |

| 400-600 V | |

| 600-800 V | |

| Au-dessus de 800 V | |

| Par architecture de module | Cellule-à-module (CTM) |

| Cellule-à-bloc (CTP) | |

| Module-à-bloc (MTP) | |

| Par composant | Anode |

| Cathode | |

| Électrolyte | |

| Séparateur | |

| Par pays | France |

| Allemagne | |

| Hongrie | |

| Italie | |

| Pologne | |

| Suède | |

| Royaume-Uni | |

| Reste de l'Europe |

Définition du marché

- Chimie de batterie - Les différents types de chimies de batterie considérés dans ce segment comprennent LFP, NCA, NCM, NMC, Autres.

- Forme de batterie - Les types de formes de batteries proposés dans ce segment comprennent cylindrique, pochette et prismatique.

- Type de carrosserie - Les types de carrosserie considérés dans ce segment comprennent les voitures particulières, les VUL (véhicules utilitaires légers), les M&HDT (camions de tonnage moyen et lourd) et les autobus.

- Capacité - Les différents types de capacités de batteries inclus dans ce segment sont 15 kWh à 40 kWh, 40 kWh à 80 kWh, au-dessus de 80 kWh et moins de 15 kWh.

- Composant - Les différents composants couverts dans ce segment comprennent l'anode, la cathode, l'électrolyte et le séparateur.

- Type de matériau - Les différents matériaux couverts dans ce segment comprennent le cobalt, le lithium, le manganèse, le graphite naturel, le nickel et d'autres matériaux.

- Méthode - Les types de méthodes couverts dans ce segment comprennent le laser et le fil.

- Type de propulsion - Les types de propulsion considérés dans ce segment comprennent les BEV (véhicules électriques à batterie) et les PHEV (véhicules électriques hybrides rechargeables).

- Type de table des matières - Table des matières 1

- Type de véhicule - Le type de véhicule considéré dans ce segment comprend les véhicules particuliers et les véhicules commerciaux avec diverses motorisations électriques.

| Mot-clé | Définition |

|---|---|

| Véhicule électrique (VE) | Un véhicule qui utilise un ou plusieurs moteurs électriques pour sa propulsion. Comprend les voitures, les autobus et les camions. Ce terme inclut les véhicules tout électriques ou les véhicules électriques à batterie et les véhicules électriques hybrides rechargeables. |

| PEV | Un véhicule électrique rechargeable est un véhicule électrique pouvant être chargé de manière externe et comprend généralement tous les véhicules électriques ainsi que les véhicules hybrides rechargeables. |

| Batterie en tant que service | Un modèle commercial dans lequel la batterie d'un VE peut être louée auprès d'un prestataire de services ou échangée contre une autre batterie lorsqu'elle est déchargée |

| Cellule de batterie | L'unité de base d'une batterie de véhicule électrique, généralement une cellule lithium-ion, qui stocke l'énergie électrique. |

| Module | Une sous-section d'une batterie de VE, composée de plusieurs cellules regroupées, souvent utilisée pour faciliter la fabrication et la maintenance. |

| Système de gestion de batterie (BMS) | Un système électronique qui gère une batterie rechargeable en la protégeant de tout fonctionnement en dehors de sa zone de fonctionnement sûr, en surveillant son état, en calculant des données secondaires, en transmettant des données, en contrôlant son environnement et en l'équilibrant. |

| Densité énergétique | Une mesure de la quantité d'énergie qu'une cellule de batterie peut stocker dans un volume donné, généralement exprimée en watt-heures par litre (Wh/L). |

| Densité de puissance | Le taux auquel l'énergie peut être délivrée par la batterie, souvent mesuré en watts par kilogramme (W/kg). |

| Durée de vie en cycles | Le nombre de cycles complets de charge-décharge qu'une batterie peut effectuer avant que sa capacité ne tombe en dessous d'un pourcentage spécifié de sa capacité d'origine. |

| État de charge (SOC) | Une mesure, exprimée en pourcentage, qui représente le niveau de charge actuel d'une batterie par rapport à sa capacité. |

| État de santé (SOH) | Un indicateur de l'état général d'une batterie, reflétant ses performances actuelles par rapport à celles d'une batterie neuve. |

| Système de gestion thermique | Un système conçu pour maintenir des températures de fonctionnement optimales pour la batterie d'un VE, utilisant souvent des méthodes de refroidissement ou de chauffage. |

| Charge rapide | Une méthode de charge d'une batterie de VE à un rythme bien plus rapide que la charge standard, nécessitant généralement un équipement de charge spécialisé. |

| Freinage régénératif | Un système dans les véhicules électriques et hybrides qui récupère l'énergie normalement perdue lors du freinage et la stocke dans la batterie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Pour construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires aux prévisions du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et prévisionnelles sont fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant la demande en volume par le prix moyen pondéré en volume de la batterie (par kWh). L'estimation et la prévision du prix de la batterie tiennent compte de divers facteurs influant sur le prix de vente moyen, tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations à la fois pour les données historiques et les tendances futures.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des experts sont validés à travers un vaste réseau de recherche primaire d'experts du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin d'obtenir une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement