Taille et part du marché des terminaux PDV en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

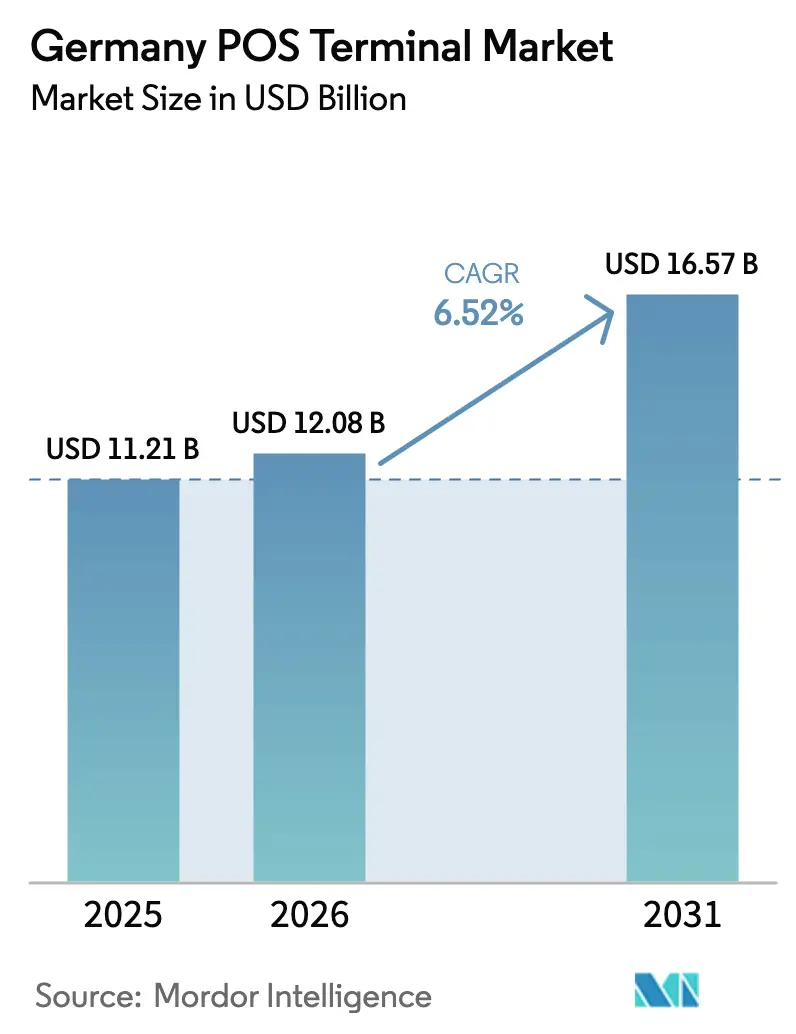

| Taille du marché de l'année de base (2025) | 11.21 Milliards de dollars |

| Taille du Marché (2026) | 12.08 Milliards de dollars |

| Taille du Marché (2031) | 16.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.52% CAGR |

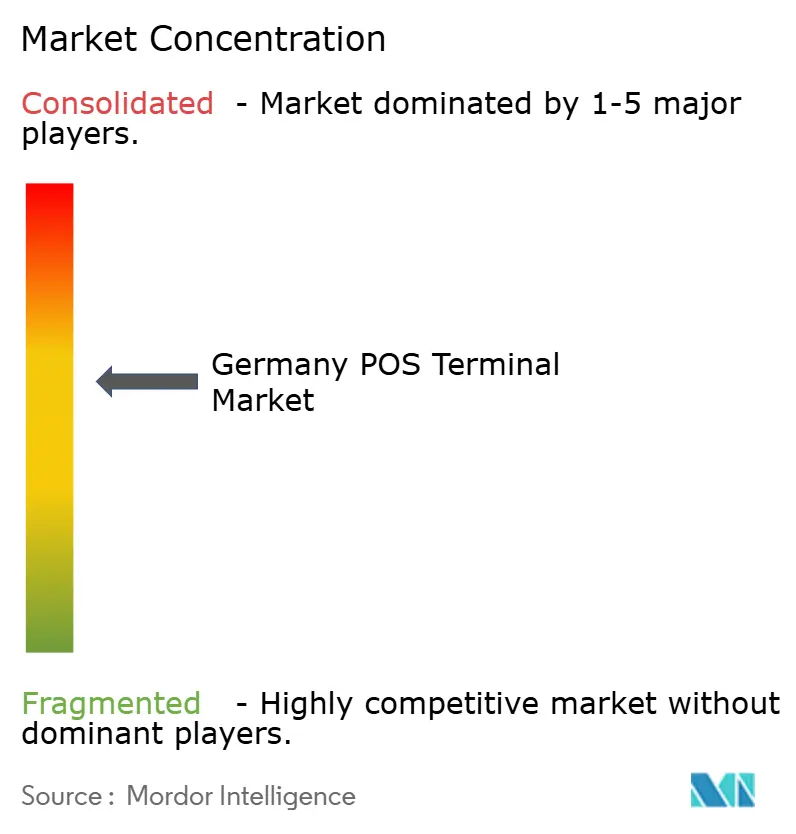

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des terminaux PDV en Allemagne par Mordor Intelligence

La taille du marché des terminaux PDV en Allemagne devrait s'étendre de 11,21 milliards USD en 2025 et 12,08 milliards USD en 2026 à 16,57 milliards USD d'ici 2031, enregistrant un TCAC de 6,52 % entre 2026 et 2031. L'adoption robuste des infrastructures de paiement sans contact, le déploiement accéléré des terminaux PDV mobiles (mPDV) et les mandats de conformité fiscale se sont conjugués pour raccourcir les cycles de remplacement des terminaux et augmenter la valeur totale des expéditions. Les mises à jour logicielles basées sur le cloud, déclenchées par les annonces de fin de vie des applications héritées sur site, réorientent les capitaux vers des appareils intelligents sous Android qui monétisent les revenus logiciels récurrents plutôt que la marge matérielle pure. Les offres groupées des entreprises de technologie financière, qui combinent l'acceptation des paiements avec des prêts en fonds de roulement, lissent la courbe des coûts initiaux pour les petits détaillants, tandis que la numérisation des soins de santé ouvre un nouveau corridor de croissance, les dossiers médicaux électroniques exigeant des capacités de facturation et de paiement intégrées. L'exposition de la chaîne d'approvisionnement aux fabricants de conception originale (ODM) chinois sous Android reste une vulnérabilité structurelle, mais les obstacles locaux à la certification verrouillent les acteurs établis dotés d'une expertise approfondie en matière de BaFin et de Bundesbank, leur permettant de répercuter les coûts de conformité supplémentaires.

Principaux enseignements du rapport

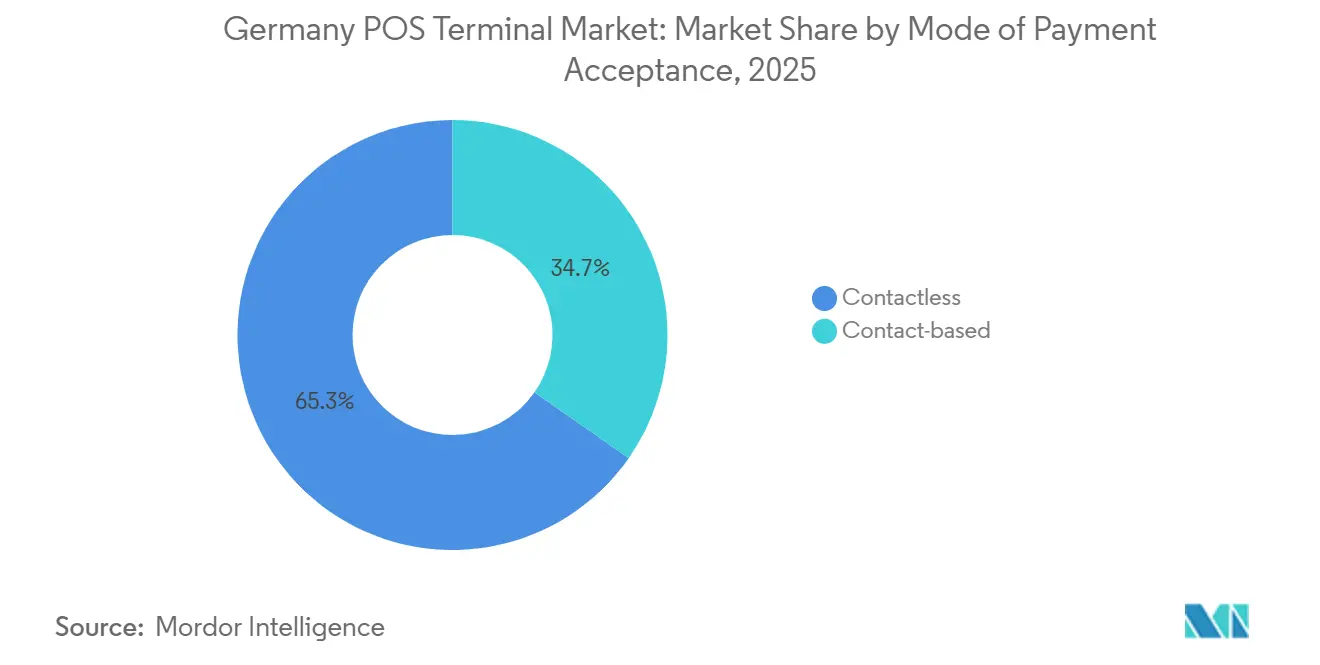

- Par mode d'acceptation des paiements, les terminaux sans contact ont représenté 65,29 % de la part du marché des terminaux PDV en Allemagne en 2025 et devraient progresser à un TCAC de 6,98 % jusqu'en 2031.

- Par type de PDV, les appareils mobiles et portables représentaient 40,03 % de la taille du marché des terminaux PDV en Allemagne en 2025 et progressent à un TCAC de 7,54 % sur l'horizon de prévision.

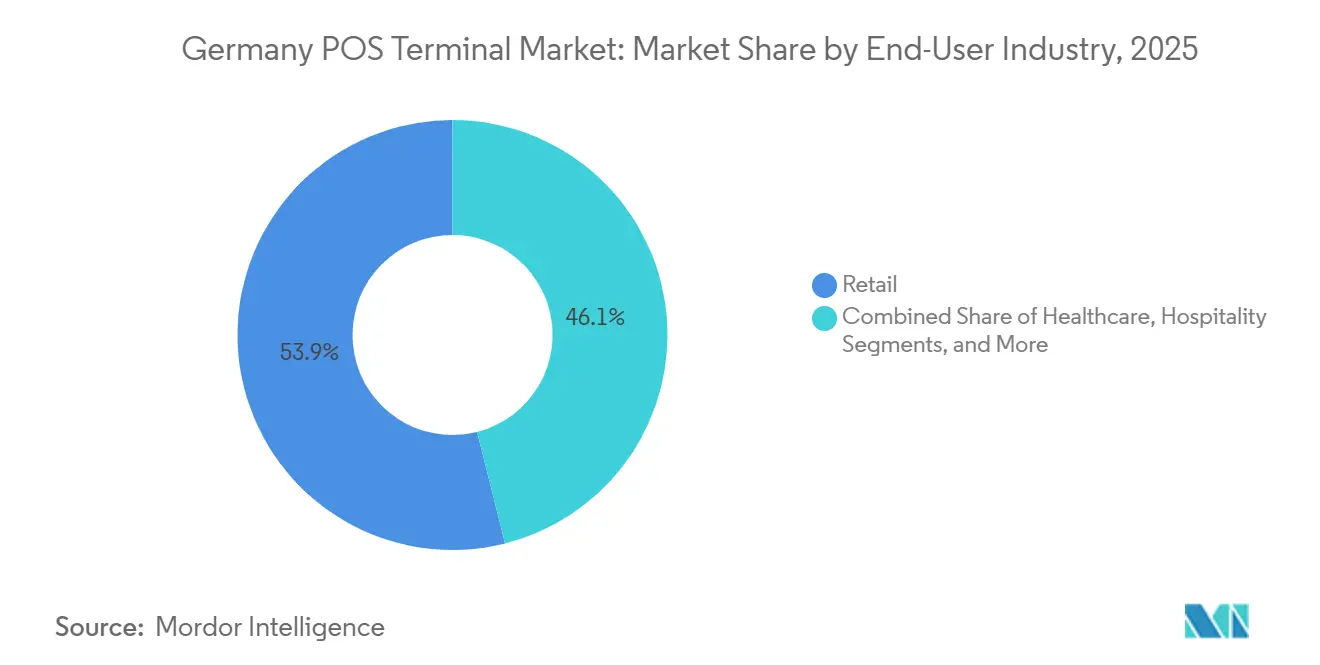

- Par secteur d'utilisation final, le commerce de détail était en tête avec une part de revenus de 53,92 % en 2025, tandis que la santé devrait afficher le TCAC le plus rapide à 7,27 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des terminaux PDV en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénétration des paiements sans contact dépassant 65 % des dépenses par carte en magasin | +1.8% | National, plus élevé dans les chaînes d'épicerie urbaines | Court terme (≤ 2 ans) |

| Adoption rapide des mPDV parmi les PME via des offres groupées de technologie financière | +1.5% | National, axé sur les services et l'hôtellerie | Moyen terme (2-4 ans) |

| Cycle de renouvellement des PDV cloud dans le commerce de détail, motivé par la fin de vie des logiciels | +1.3% | National, détaillants multi-sites | Court terme (≤ 2 ans) |

| Croissance des volumes de transactions par carte de débit et tokenisation de la girocard | +1.0% | National | Moyen terme (2-4 ans) |

| Boutiques d'applications PDV intelligentes sous Android débloquant des services à valeur ajoutée | +0.5% | National, hôtellerie et transport en phase précoce | Moyen terme (2-4 ans) |

| Clauses de préparation à l'euro numérique dans les appels d'offres des détaillants | +0.4% | National, grand commerce de détail et secteur public | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration des paiements sans contact dépassant 65 % des dépenses par carte en magasin

Les transactions sans contact représentaient 87 % des paiements par girocard en décembre 2024, contre 74 % deux ans plus tôt, obligeant les commerçants à retirer le matériel uniquement compatible avec le contact ou à risquer des frictions en caisse, le paiement par simple effleurement devenant l'expérience par défaut.[1]Deutsche Bundesbank, « Comportement de paiement en Allemagne en 2024 », bundesbank.de Le différentiel de vitesse, les effleurements NFC s'effectuant environ 30 % plus rapidement que la puce et le code PIN, améliore le débit et la gestion des files d'attente pendant les heures de pointe. Les mises à niveau de la tokenisation liées à la feuille de route de la girocard exigent une prise en charge des éléments sécurisés que la plupart des appareils antérieurs à 2022 ne possèdent pas, créant une falaise d'obsolescence technique. Les détaillants dans l'épicerie, la restauration rapide et les transports publics avancent donc leurs dépenses d'investissement pour sécuriser des remplacements certifiés BaFin. Les commerçants des centres-villes ont réagi le plus rapidement, mais les opérateurs ruraux suivent désormais, l'utilisation des portefeuilles mobiles ayant bondi de 5 % des transactions par carte en 2022 à 16 % en 2024.[2]Banque centrale européenne, « Étude sur les attitudes des consommateurs en matière de paiement dans la zone euro », ecb.europa.eu

Adoption rapide des mPDV parmi les PME via des offres groupées de technologie financière

Les challengers de la technologie financière ont regroupé l'acceptation des paiements par carte avec la facturation, la comptabilité et les avances de trésorerie instantanées, réduisant à zéro le coût perçu du matériel pour les micro-entreprises. SumUp seul a traité plus d'un milliard de transactions en 2024, preuve que la pénétration est passée des premiers adoptants au grand public des PME. Les avances en fonds de roulement souscrites sur la base des données de flux de paiement suppriment les obstacles liés aux garanties qui décourageaient auparavant les petits détaillants d'adopter les paiements électroniques. La KassenSichV autorise les systèmes de sécurité technique basés sur le cloud pour les appareils mobiles, réduisant les frais de recertification pour les commerçants itinérants et les opérateurs de camions-restaurants. La combinaison de la latitude réglementaire et du financement groupé fait pencher nettement la préférence vers les appareils portables, accélérant la prise de part des mPDV sur les caisses fixes.

Cycle de renouvellement des PDV cloud dans le commerce de détail, motivé par la fin de vie des logiciels

SAP cessera la prise en charge de Commerce sur site en juillet 2026, obligeant des milliers de détaillants du marché intermédiaire à migrer vers des environnements cloud.[3]Conseil des normes de sécurité PCI, « Exigences et procédures de test PCI DSS v4.0 », pcisecuritystandards.org La migration vers le cloud nécessite des terminaux capables d'exécuter des applications conteneurisées, l'authentification OAuth 2.0 et l'injection de clés à distance, aucune de ces fonctionnalités n'étant prise en charge par les appareils hérités. Parallèlement, les fenêtres de validité de cinq ans pour les certifications TSS délivrées entre 2020 et 2023 expirent à partir de 2025, offrant aux détaillants peu d'incitation à prolonger la durée de vie du matériel plus ancien. Snabble et d'autres fournisseurs basés sur des microservices illustrent l'économie du découplage des appareils frontaux de la logique de back-office, un modèle qui justifie les échanges de matériel initiaux par une réduction des dépenses de support sur la durée de vie.

Croissance des volumes de transactions par carte de débit et tokenisation de la girocard

La girocard a traité 7,9 milliards de transactions en 2024, ajoutant 800 millions de paiements supplémentaires d'une année sur l'autre. Le programme de tokenisation remplace les numéros de compte principal statiques par des jetons à usage unique, augmentant les exigences cryptographiques au-delà des capacités de nombreux terminaux antérieurs à 2022. La part des espèces dans les transactions au point de vente est tombée à 51 % en 2023, poussant les volumes absolus de paiements par carte à la hausse même si les ventes au détail sont restées stables. Les produits co-badgés girocard-Visa et girocard-Mastercard exigent que les terminaux gèrent plusieurs protocoles d'authentification, accélérant le retrait des appareils à application unique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de cyber-résilience liés à la conformité PCI DSS v4.0 et NIS2 | -0.9% | National, lourd pour les acquéreurs de niveau intermédiaire | Court terme (≤ 2 ans) |

| Hausse des frais de réseau sur le débit international | -0.6% | National, pôles touristiques | Moyen terme (2-4 ans) |

| La réduction de l'empreinte commerciale en centre-ville limite la croissance absolue du parc de terminaux | -0.7% | National, grands magasins | Moyen terme (2-4 ans) |

| Dépendance de la chaîne d'approvisionnement vis-à-vis des ODM chinois sous Android | -0.4% | National, tous les déploiements sous Android | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de cyber-résilience liés à la conformité PCI DSS v4.0 et NIS2

La migration obligatoire vers PCI DSS v4.0 en mars 2025 a introduit 53 nouveaux contrôles, notamment l'analyse continue des vulnérabilités et le chiffrement du trafic réseau est-ouest, générant des factures de remédiation ponctuelles pouvant dépasser 500 000 USD pour les grands prestataires de paiement. NIS2, transposée en droit allemand quatre mois plus tôt, alourdit la charge avec des obligations de signalement des incidents sous 24 heures, une responsabilité au niveau du conseil d'administration et des amendes potentielles de 2 % du chiffre d'affaires mondial. Les acquéreurs du marché intermédiaire font face à un coin de coûts fixes qui érode la flexibilité tarifaire, reportant les budgets de mise à niveau des terminaux et poussant les organisations de vente indépendantes plus petites vers la consolidation.

Hausse des frais de réseau sur le débit international

Bien que les plafonds d'interchange de l'UE gèlent les frais acquéreur-émetteur à 0,2 % pour le débit, ils laissent les frais de réseau intacts. Visa et Mastercard ont relevé ces frais de réseau dans plusieurs catégories de 20 à 30 points de base depuis 2020. Les commerçants allemands dans les régions à vocation touristique comme les aéroports de Munich et les boutiques hors taxes de Berlin subissent une compression des marges, car les règles de l'UE interdisent la surfacturation aux titulaires de cartes. Les détaillants retardent le déploiement de terminaux haut de gamme pendant qu'ils font pression pour la transparence des frais ou redirigent le trafic vers la girocard dans la mesure du possible.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode d'acceptation des paiements : les appareils sans contact creusent l'écart

Le matériel sans contact a capturé 65,29 % de la part du marché des terminaux PDV en Allemagne en 2025 et surpassera les systèmes basés sur le contact à un TCAC de 6,98 % jusqu'en 2031. La préférence des commerçants s'est décisivement orientée vers le NFC, car le temps de présence des clients diminue et les mandats de la girocard l'exigent. La taille du marché des terminaux PDV en Allemagne pour les appareils basés sur le contact stagne, leurs modules cryptographiques intégrés ne pouvant pas prendre en charge l'authentification par jeton.

L'allocation des capitaux suit la densité des transactions ; les chaînes d'épicerie et les restaurants à service rapide urbains commandent en masse des unités de comptoir NFC sous Android, tandis que les détaillants éphémères déploient des lecteurs de cartes Bluetooth reliés à des tablettes. La tokenisation au niveau du micrologiciel et l'injection de clés à distance certifiée protègent les appareils sans contact de l'obsolescence liée à la conformité, garantissant que les valeurs résiduelles restent plus élevées lors du rachat. Par conséquent, les sociétés de crédit-bail secondaires réorientent leurs portefeuilles vers ces actifs mis à niveau.

Par type de PDV : les formats mobiles réduisent l'écart avec les caisses fixes

Les unités de comptoir fixes représentaient encore 59,97 % de la taille du marché des terminaux PDV en Allemagne en 2025, grâce aux déploiements bien établis dans les chaînes d'épicerie et de pharmacie à plusieurs caisses. Cependant, le segment mobile progresse à un taux annuel de 7,54 %, augmentant sa part à mesure que les prêteurs de technologie financière couvrent le coût du lecteur en échange de la souscription de données de paiement. Cette restructuration économique a fait des appareils portables le point d'entrée pour de nombreux commerçants acceptant les paiements par carte pour la première fois.

L'hôtellerie et les services de réparation à domicile apprécient l'autonomie de batterie toute la journée et les imprimantes de reçus intégrées des nouveaux appareils portables sous Android, tandis que les détaillants multi-sites traitent les tablettes amovibles comme des stations polyvalentes de contrôle des stocks et de caisse. La part du marché des terminaux PDV en Allemagne pour le matériel fixe s'érodera donc progressivement, bien qu'elle reste essentielle là où les tiroirs-caisses, les scanners de codes-barres et les balances doivent être câblés.

Par secteur d'utilisation final : la santé s'impose comme le segment à la croissance la plus rapide

Le commerce de détail a conservé 53,92 % des revenus du marché en 2025, mais les hôpitaux, les cliniques et les pharmacies connaissent la croissance la plus rapide à un TCAC de 7,27 % jusqu'en 2031, à mesure que les dossiers médicaux électroniques sont déployés à l'échelle nationale. Les flux de remboursement commencent désormais au chevet du patient, obligeant les prestataires de soins à intégrer des modules de paiement certifiés dans les dossiers médicaux électroniques.

Les règles d'infrastructure télématique en vertu du Code social allemand Livre V obligent chaque entité de soins de santé à installer des points de terminaison sécurisés, pour lesquels le PDV intelligent sous Android offre une intégration aisée. Les chaînes de commerce de détail, en revanche, renouvellent leurs appareils PCI-PTS de troisième génération, mais à un rythme de croissance unitaire plus lent, car leur empreinte en mètres carrés se réduit même si la valeur des tickets augmente.

Analyse géographique

L'Allemagne dispose d'un parc de terminaux conformes à la girocard de 1,2 million d'unités au sein d'un parc installé dans la zone euro plus large de 20,8 millions. Les couches de certification BaFin et la supervision du réseau par la Bundesbank élèvent la barrière à l'entrée pour les acquéreurs étrangers, offrant aux processeurs établis une latitude tarifaire dans les grandes zones métropolitaines où l'utilisation des cartes dépasse déjà 70 % des dépenses en caisse.

La divergence régionale s'aligne sur l'intensité touristique et la densité commerciale. La Bavière, Berlin et Hambourg enregistrent les débits de débit Visa et Mastercard les plus élevés, poussant les commerçants à adopter des appareils multi-réseaux interopérables avec les infrastructures de la girocard. La Saxe et la Thuringe rurales sont en retard, conservant une utilisation élevée des espèces ; néanmoins, les initiatives d'acceptation des portefeuilles mobiles par les caisses d'épargne régionales poussent les petits commerces vers des kits mPDV à faible coût.

Les mandats d'infrastructure de santé s'appliquent uniformément à l'échelle nationale, mais l'adoption est la plus rapide en Rhénanie-du-Nord-Westphalie, qui abrite le plus grand réseau clinique d'Allemagne. Pendant ce temps, le pilote imminent de l'euro numérique, prévu pour 2027, est déjà apparu comme une clause de préparation dans les documents d'appel d'offres de deux détaillants nationaux dont le siège est en Hesse. NIS2 et DORA favorisent la consolidation des acquéreurs, les petites organisations de vente indépendantes quittant les États à forte charge de conformité tels que le Bade-Wurtemberg.

Paysage concurrentiel

Le pouvoir de marché se déplace des fournisseurs de matériel vers les plateformes de paiement intégrées verticalement. Le lancement par Worldline de la plateforme cloud Ingenico 360 en février 2026 a regroupé la notation de la fraude, les moteurs de fidélité et la conversion dynamique des devises dans un seul abonnement, cristallisant le pivot vers les revenus logiciels récurrents. La levée de fonds de 285 millions EUR (302 millions USD) de SumUp et sa facilité de crédit privé de 1,5 milliard EUR (1,59 milliard USD) ont signalé l'appétit des investisseurs pour les modèles mPDV où les paiements génèrent des flux de trésorerie accessoires issus du crédit et de la facturation.

Verifone et PAX Technology défendent leurs parts via des boutiques d'applications PDV intelligentes sous Android qui courtisent les éditeurs de logiciels indépendants, bien que la dépendance au micrologiciel des ODM chinois les expose aux audits de risque de concentration DORA. Les fabricants européens tels que AURES Technologies et Vectron Systems exploitent cette lacune pour proposer des chaînes d'approvisionnement sous contrôle souverain, malgré des prix unitaires plus élevés.

La restructuration de Diebold Nixdorf en 2024 souligne le péril des stratégies axées uniquement sur le matériel, provoquant une vague de fusions-acquisitions parmi les processeurs de niveau intermédiaire en quête d'économies d'échelle. En 2026, les quatre premiers fournisseurs occupent collectivement environ 60 % du parc installé, caractérisant le marché des terminaux PDV en Allemagne comme modérément concentré mais prêt pour une consolidation supplémentaire centrée sur les plateformes.

Leaders du secteur des terminaux PDV en Allemagne

Verifone Systems Inc.

PAX Technology Limited

NCR Voyix Corporation

Diebold Nixdorf AG

DATECS Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Worldline a lancé la plateforme cloud Ingenico 360 et la gamme d'appareils AXIUM, intégrant la notation de la fraude en temps réel et des modules de fidélité dans des unités de comptoir et portables sous Android 12.

- Décembre 2025 : Worldline a accepté de céder sa plateforme PaymentIQ à Incore Invest pour environ 160 millions EUR (170 millions USD) afin de rationaliser ses opérations d'acquisition européennes.

- Décembre 2024 : SumUp a levé 285 millions EUR (302 millions USD) lors d'un tour de table mené par Sixth Street Growth pour financer l'expansion géographique et les produits de finance intégrée.

- Décembre 2024 : Vectron Systems et Shift4 ont lancé une solution groupée de PDV cloud et de paiement pour les opérateurs de l'hôtellerie à la suite de la prise de contrôle par Shift4.

Périmètre du rapport sur le marché des terminaux PDV en Allemagne

Un terminal de point de vente (PDV) est un appareil fixe ou mobile qui facilite les paiements par plusieurs modes, notamment les cartes à piste magnétique (crédit, débit ou toute autre carte compatible), la technologie de communication en champ proche (NFC), ou les codes QR et autres supports pour la banque mobile et en ligne.

Le marché allemand des terminaux PDV est segmenté par type (systèmes de point de vente fixes et systèmes de point de vente mobiles/portables) et par utilisateur final (commerce de détail, hôtellerie et santé).

Le rapport inclut les terminaux fixes/EPDV comprenant des postes de travail à base de PC, à savoir les terminaux disponibles sur réseau local et les processeurs de classe PC entièrement programmables pouvant transmettre des données à d'autres appareils sans restriction.

De plus, les terminaux mobiles comprennent les terminaux de fonds électroniques tels que les terminaux de comptoir, multiligne, tablette, portables, les appareils à puce et code PIN approuvés PCI-DSS, les appareils à puce et signature approuvés, et les appareils mPDV. Tous les autres systèmes, tels que les systèmes à base de PC, les claviers PIN, etc., sont exclus du périmètre.

| Basé sur le contact |

| Sans contact |

| Systèmes de point de vente fixes |

| Systèmes de point de vente mobiles et portables |

| Commerce de détail |

| Hôtellerie |

| Santé |

| Transport et logistique |

| Autres secteurs d'utilisation final |

| Par mode d'acceptation des paiements | Basé sur le contact |

| Sans contact | |

| Par type de PDV | Systèmes de point de vente fixes |

| Systèmes de point de vente mobiles et portables | |

| Par secteur d'utilisation final | Commerce de détail |

| Hôtellerie | |

| Santé | |

| Transport et logistique | |

| Autres secteurs d'utilisation final |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des terminaux PDV en Allemagne ?

Il a atteint 12,08 milliards USD en 2026 et est en bonne voie pour atteindre 16,57 milliards USD d'ici 2031.

Qu'est-ce qui motive le passage rapide aux paiements sans contact en Allemagne ?

Les mandats de la girocard, la rapidité du passage en caisse et l'utilisation croissante des portefeuilles mobiles ont poussé la pénétration des paiements sans contact à 87 % des transactions girocard fin 2024.

Quelle catégorie d'appareils PDV connaît la croissance la plus rapide ?

Les terminaux mobiles et portables progressent à un TCAC de 7,54 % jusqu'en 2031, portés par le financement intégré des entreprises de technologie financière.

Pourquoi la santé devient-elle un acheteur important de terminaux PDV ?

Le déploiement national des dossiers médicaux électroniques en janvier 2025 exige un paiement et une facturation intégrés au point de soins.

Comment PCI DSS v4.0 et NIS2 affectent-ils les acquéreurs ?

Les deux régimes ajoutent de lourds coûts de cyber-résilience et des obligations de surveillance continue, comprimant les marges des processeurs de niveau intermédiaire.

Qui sont les principaux fournisseurs ?

Worldline, Verifone, PAX Technology et SumUp contrôlent collectivement environ 60 % du parc de terminaux installés en Allemagne.

Dernière mise à jour de la page le: