Taille et part du marché des paiements en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

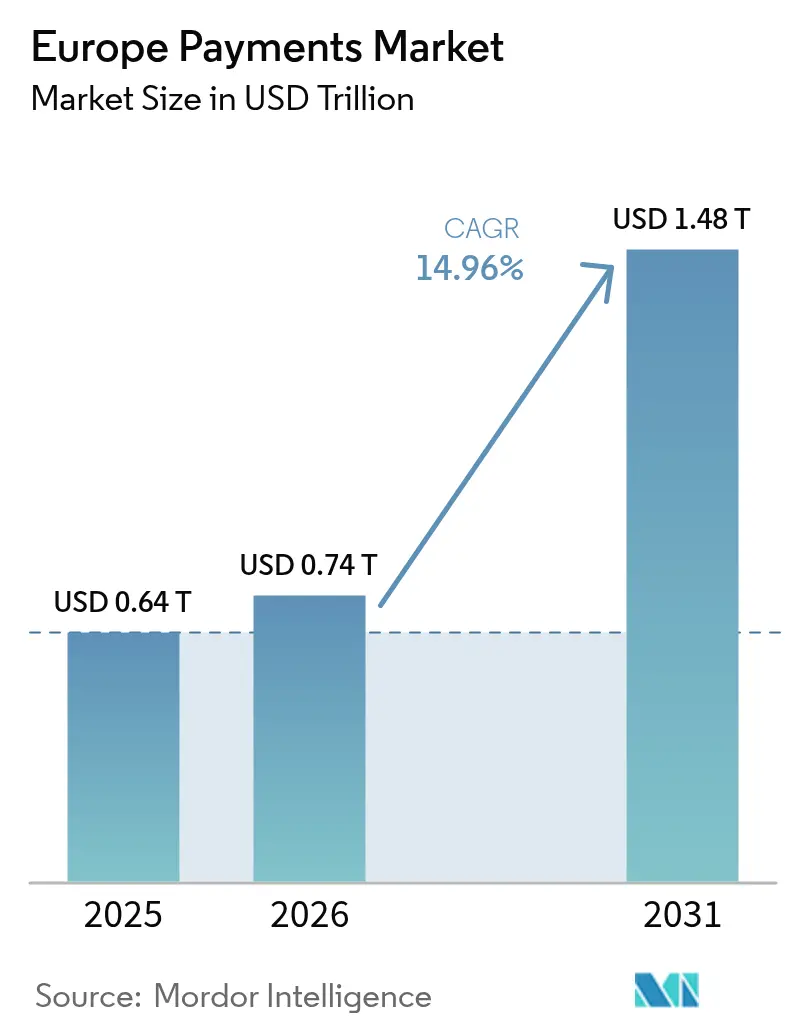

| Taille du marché de l'année de base (2025) | 0.64 Trillions de dollars américains |

| Taille du Marché (2026) | 0.74 Trillions de dollars américains |

| Taille du Marché (2031) | 1.48 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 14.96% CAGR |

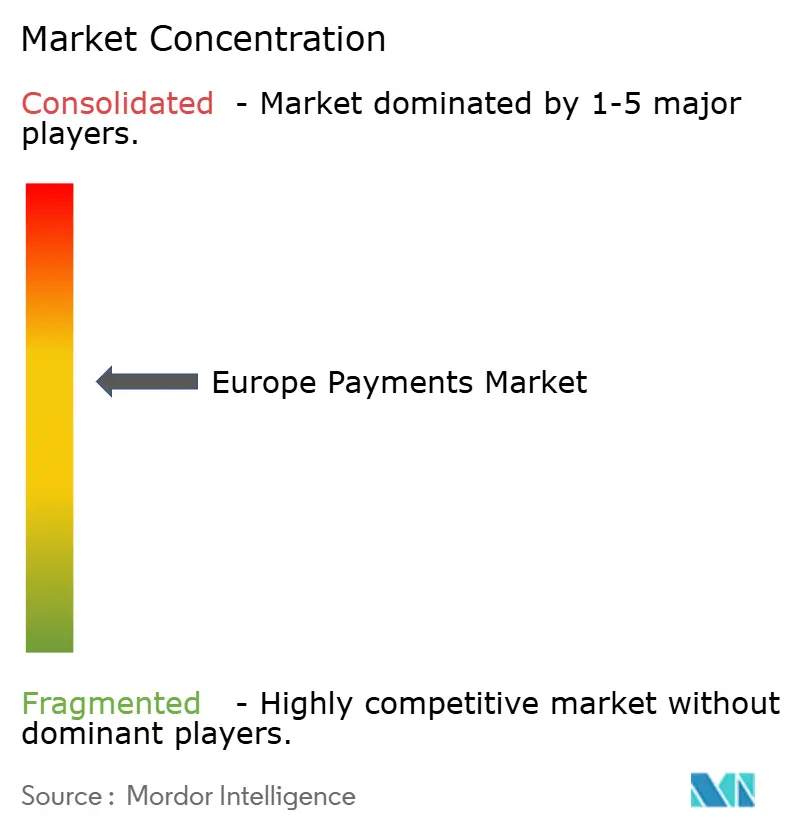

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements en Europe par Mordor Intelligence

Le marché des paiements en Europe était évalué à 0,64 billion USD en 2025 et devrait croître de 0,74 billion USD en 2026 pour atteindre 1,48 billion USD d'ici 2031, à un TCAC de 14,96 % au cours de la période de prévision (2026-2031). L'expansion est ancrée dans la migration accélérée des espèces vers les instruments numériques, une tendance soulignée par le constat de la Banque centrale européenne selon lequel les espèces représentaient 52 % des transactions aux points de vente en 2024, contre 59 % deux ans auparavant.[1]Financial Express, "La politique MDR zéro entraîne une perte de revenus annuelle," financialexpress.com La disponibilité obligatoire des paiements en temps réel prévue par le règlement sur les paiements instantanés, en vigueur depuis janvier 2025, devrait élargir l'accès aux virements en euros en dix secondes sans frais supplémentaires. L'essor de l'adoption des portefeuilles mobiles — 72 % des Européens en ont utilisé un en 2023 — ainsi que le déploiement des rails de compte à compte activés par la DSP2 redessinent les lignes concurrentielles.[2]Visa, "Décryptage de l'évolution du portefeuille mobile européen," visa.co.uk Les initiatives transfrontalières telles que la feuille de route du G20 réduisent les frictions liées aux transferts de fonds, tandis que les systèmes nationaux comme BLIK en Pologne illustrent l'innovation régionale. Les banques établies réagissent par des initiatives paneuropéennes (par exemple Wero) visant à défendre leurs bassins de revenus face aux réseaux de cartes mondiaux.

Points clés du rapport

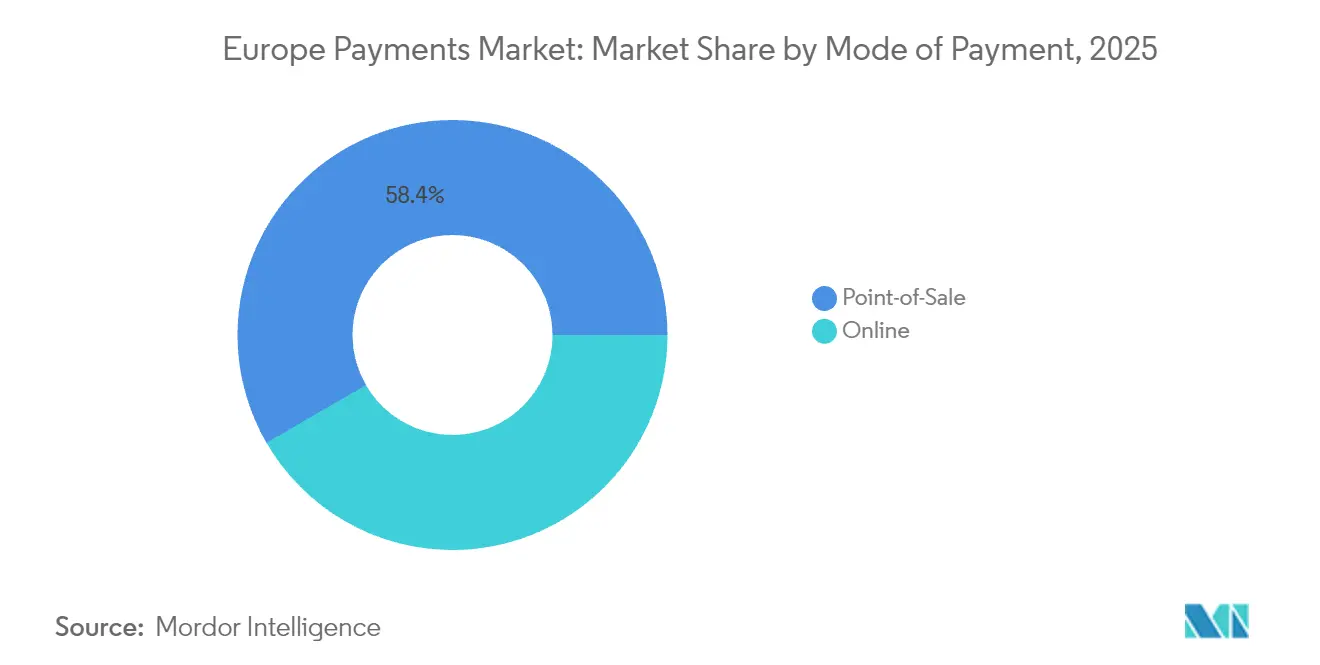

- Par mode de paiement, les cartes aux points de vente représentaient 50,62 % de la part de marché des paiements en Europe en 2025 ; les paiements en ligne par portefeuille numérique et par compte à compte sont en passe d'afficher un TCAC de 17,74 % d'ici 2031. Les points de vente dans leur ensemble menaient avec une part de revenus de 58,35 %.

- Par canal d'interaction, les points de vente menaient avec une part de revenus de 70,45 % en 2025, tandis que le commerce électronique/commerce mobile devrait se développer à un TCAC de 18,61 % d'ici 2031.

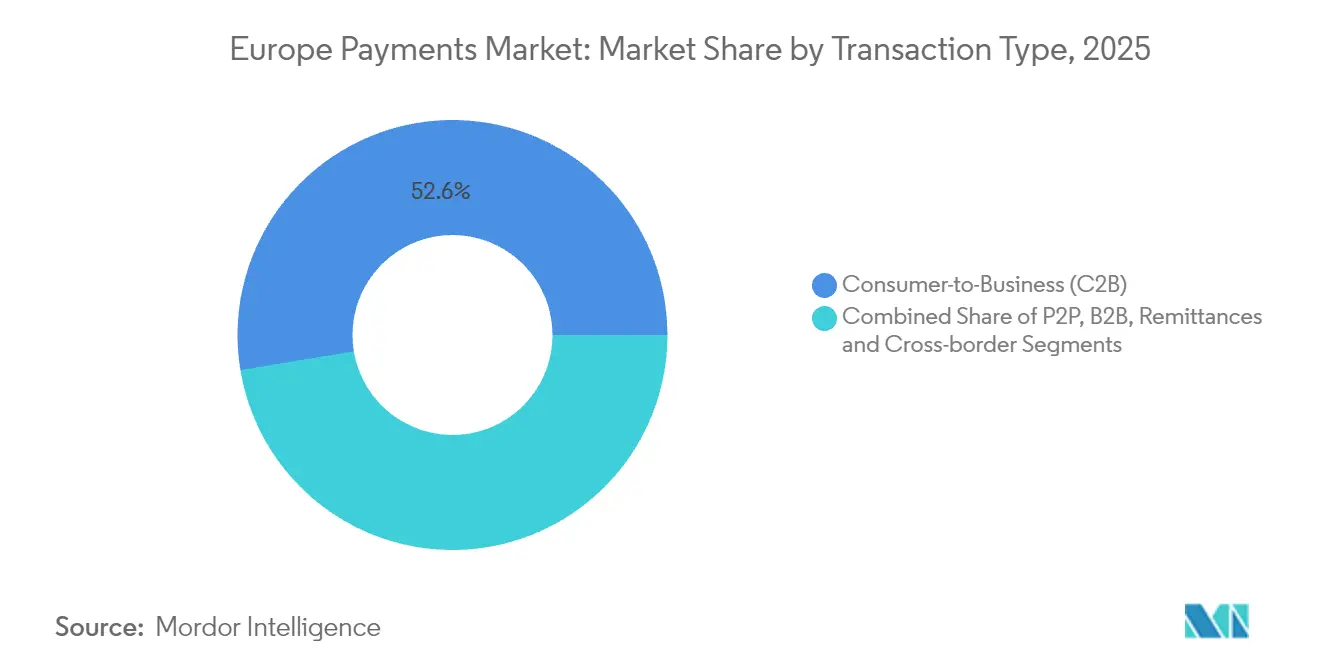

- Par type de transaction, les flux consommateur-entreprise (C2B) représentaient 52,60 % de la taille du marché des paiements en Europe en 2025 ; les transferts de fonds et paiements transfrontaliers affichent le TCAC le plus élevé à 15,76 %.

- Par secteur d'utilisation final, le commerce de détail représentait 27,55 % des revenus du marché en 2025, tandis que les paiements dans le secteur de la santé affichent un TCAC de 17,89 % d'ici 2031.

- Par pays, le Royaume-Uni conservait 17,70 % de la part du marché des paiements en Europe en 2025 ; la Pologne devrait être le pays à la croissance la plus rapide avec un TCAC de 15,05 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des paiements en Europe

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| APIs d'open banking pilotées par la DSP2 stimulant les paiements de compte à compte | +3.2% | À l'échelle de l'UE, avec un impact plus fort au Royaume-Uni, dans les pays nordiques et en Allemagne | Moyen terme (2 à 4 ans) |

| Le rail SEPA SCT Inst paneuropéen accélère le règlement en temps réel | +2.8% | Les pays de la zone euro, avec une expansion progressive vers les membres de l'UE hors zone euro | Court terme (≤ 2 ans) |

| Adoption de la finance intégrée par les détaillants de l'UE | +2.5% | Europe occidentale, avec adoption précoce au Royaume-Uni, en France et en Allemagne | Moyen terme (2 à 4 ans) |

| Expansion rapide du commerce électronique en Europe centrale et orientale | +2.1% | Pologne, République tchèque, Roumanie et États baltes | Moyen terme (2 à 4 ans) |

| Augmentation des plafonds de paiement sans contact par NFC stimulant l'utilisation des cartes sans contact | +1.8% | À l'échelle de l'UE, avec un impact plus élevé dans les centres urbains | Court terme (≤ 2 ans) |

| Adoption des modules BNPL par les commerçants augmentant la valeur moyenne des commandes | +1.6% | Europe du Nord et de l'Ouest, avec expansion vers l'Europe du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

APIs d'open banking pilotées par la DSP2 stimulant les paiements de compte à compte

Les règles d'open banking issues de la DSP2 permettent à des tiers agréés d'extraire des données de compte via des API sécurisées, rendant possibles des transactions de compte à compte immédiates et à faible coût qui contournent les rails de carte. L'utilisation au Royaume-Uni est en tête, mais les banques allemandes et nordiques développent rapidement des cadres similaires. Les banques qui agissent tôt regroupent des API en marque blanche pour la collaboration avec les fintechs, tandis que les retardataires risquent une désintermédiation. Le prochain paquet DSP3 promet des règles d'accès aux données plus claires qui élargiront les cas d'usage, de la paie au paiement des abonnements.[3]J.P. Morgan, "Rapport annuel 2024 sur les tendances des paiements dans le secteur de la santé," jpmorgan.com

Le rail SEPA SCT Inst paneuropéen accélère le règlement en temps réel

Le dispositif de virement instantané SEPA effectue des paiements en euros à l'échelle paneuropéenne en moins de dix secondes et est obligatoire pour les prestataires de services de paiement de la zone euro depuis janvier 2025. La croissance des volumes devrait cannibaliser les règlements par lots différés sur carte, aiguisant la concurrence par les prix et comprimant les commissions d'interchange. Les prestataires de services de paiement s'empressent de superposer des outils analytiques à valeur ajoutée en matière de lutte contre la fraude et de gestion de la liquidité pour préserver leurs revenus.

Adoption de la finance intégrée par les détaillants de l'UE

Les détaillants intègrent directement dans leurs applications des parcours de paiement, de fidélité et de financement à leur marque, réduisant ainsi les coûts d'interchange et collectant des données. Les passerelles de paiement à première API permettent même aux commerçants de taille intermédiaire de déployer le paiement par virement bancaire ou le paiement fractionné avec un effort minimal. De grands distributeurs alimentaires en France et en Allemagne ont lancé des programmes de débit en marque blanche, tandis que des places de marché de mode pilotent des portefeuilles à leur propre marque intégrés dans des écosystèmes de fidélité.

Expansion rapide du commerce électronique en Europe centrale et orientale

La Pologne illustre la trajectoire de la région : le système national BLIK a traité plus de 420 millions de transactions en 2024 et est actif dans trois pays voisins. Alors que la croissance du PIB régional dépasse la moyenne de l'UE, les vendeurs transfrontaliers adaptent leur processus de paiement pour prendre en charge les rails nationaux, les portefeuilles mobiles et les solutions hybrides de paiement à la livraison. Les entreprises de paiement qui maîtrisent la réglementation locale et les particularités des consommateurs captent des flux supplémentaires qui seraient autrement perdus au profit des cartes mondiales.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Fragmentation des commissions d'interchange et complexité des systèmes locaux | -1.9% | À l'échelle de l'UE, avec un impact plus important sur les marchés dotés de systèmes nationaux solides | Moyen terme (2 à 4 ans) |

| Exposition à la fraude dans les paiements instantanés augmentant les coûts de provisionnement | -1.6% | À l'échelle de l'UE, avec un impact plus élevé dans les pays adopteurs précoces | Court terme (≤ 2 ans) |

| Systèmes bancaires de base hérités ralentissant l'adoption des paiements instantanés | -1.4% | À l'échelle de l'UE, avec un impact plus important sur les marchés disposant d'une infrastructure bancaire plus ancienne | Moyen terme (2 à 4 ans) |

| Contraintes de localisation des données liées au RGPD | -1.2% | À l'échelle de l'UE, avec une application plus stricte en Allemagne, en France et aux Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des commissions d'interchange et complexité des systèmes locaux

Les commissions d'interchange des cartes grand public plafonnées par le règlement sur les commissions d'interchange (IFR) divergent encore dans la pratique, obligeant les commerçants à gérer la Carte Bancaire, Bancontact et Girocard parallèlement aux marques mondiales, ce qui alourdit les charges de conformité. Les prestataires de services de paiement absorbent des coûts de certification et de routage en double qui diminuent les budgets d'innovation.

Exposition à la fraude dans les paiements instantanés augmentant les coûts de provisionnement

Les virements irrévocables en temps réel amplifient la responsabilité liée à la fraude ; les banques doivent déployer des outils de reconnaissance de schémas par intelligence artificielle et financer des dispositifs de remboursement, ce qui alourdit leur base de coûts et crée des avantages d'échelle pour les grands processeurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de paiement : les portefeuilles numériques reconfigurent le paysage des paiements

Les paiements par carte aux points de vente ont conservé la plus grande part en 2025 à 50,62 %, reflétant des années d'investissement dans les infrastructures et les habitudes des consommateurs. Les points de vente dans leur ensemble menaient avec une part de revenus de 58,35 %. Pourtant, le marché des paiements en Europe voit les portefeuilles numériques et les rails de compte à compte progresser à un TCAC de 17,74 %, gagnant des parts sur les cartes en ligne et aux points de vente. Une cohorte grandissante de 72 % des Européens utilise activement un portefeuille, et la part mondiale du commerce électronique pour les portefeuilles devrait dépasser 52,5 % d'ici 2025. L'utilisation des espèces recule, bien qu'elle conserve une certaine vigueur pour les achats de faible valeur ou en milieu rural. Les options basées sur des dispositifs portables et sur les codes QR gagnent des parts supplémentaires auprès des utilisateurs précoces. À mesure que le portefeuille collectif Wero se développe dans les grandes économies de la zone euro, les acteurs établis sont contraints d'harmoniser l'acceptation et l'intégration de la fidélité.

La position bien établie des cartes garantit leur pertinence continue, mais les émetteurs enrichissent leurs propositions avec des fonctionnalités de paiement en plusieurs fois et des avantages en cryptomonnaies pour endiguer les sorties. La taille du marché des paiements en Europe pour les flux basés sur les cartes devrait néanmoins plafonner à mesure que les débits de compte à compte basés sur les portefeuilles captent les cas d'usage de paiement des factures, d'abonnement et de petits montants. Les passerelles de paiement qui orchestrent une intégration unique pour les cartes, les portefeuilles débités par virement bancaire et le paiement par virement sont bien positionnées pour remporter la préférence des commerçants.

Par canal d'interaction : l'accélération du commerce électronique transforme la dynamique des paiements

Les transactions aux points de vente dominaient encore avec une part de 70,45 % en 2025, reflétant l'importance du réseau de commerce physique en Europe. Les confinements ont accéléré l'engagement numérique, et cet élan s'est maintenu : la taille du marché des paiements en Europe pour le commerce électronique et le commerce mobile progresse à un TCAC de 18,61 % d'ici 2031. Les parcours omnicanaux estompent les frontières entre canaux, avec le retrait en magasin après achat en ligne, le paiement en magasin initié par code QR et le paiement par lien dans les messageries qui favorisent la continuité. Les prestataires de paiement qui unifient la notation des risques et la gestion des jetons entre les canaux protègent les commerçants contre les pics de fraude et améliorent les taux d'autorisation.

Le mobile représente une majorité croissante des paiements sur le commerce électronique, portée par les boutons intégrés dans les applications sociales et de jeu. Cette évolution contraint les acquéreurs à maîtriser les jetons à usage unique en application et à prendre en charge la tokenisation réseau au niveau des schémas. La part du marché des paiements en Europe pour les transactions purement intégrées aux applications devrait croître le plus rapidement au sein de la combinaison de canaux, stimulant la demande de kits de développement logiciel (SDK) qui réduisent l'effort d'intégration pour des milliers de commerçants de taille intermédiaire.

Par type de transaction : les paiements transfrontaliers gagnent en dynamisme

Les flux consommateur à entreprise représentaient 52,60 % de la valeur des transactions en 2025, ancrés dans les dépenses de détail et le paiement récurrent des factures. Le segment transfrontalier est toutefois la vedette de la croissance avec un TCAC de 15,76 %, porté par l'activité exportatrice des PME et les transferts de fonds de la diaspora. Les corridors améliorés dans le cadre de la feuille de route du G20 visent à réduire les coûts et les délais de règlement, encourageant les transferts de fonds de portefeuille à portefeuille qui se règlent via des canaux de paiement instantané régionaux. Les applications de personne à personne utilisant SCT Inst offrent désormais des virements nationaux à coût quasi nul, érodant les paiements en espèces entre particuliers. Les volumes interentreprises restent importants, mais la complexité des processus laisse une marge considérable aux fintechs capables d'automatiser la facturation, de réconcilier les données et d'intégrer des options de financement du commerce.

En termes de valeur, la taille du marché des paiements en Europe liée aux transactions interentreprises reste substantielle même si la croissance est inférieure à celle des consommateurs, ce qui incite les banques à développer des modules de demande de paiement compatibles ISO 20022 en temps réel. Les mandats de facturation électronique imposés par la réglementation en France, en Allemagne et en Pologne accéléreront la numérisation et s'intégreront directement dans ces demandes de paiement.

Par secteur d'utilisation final : la numérisation des soins de santé stimule l'innovation en matière de paiement

Le commerce de détail a conservé la plus grande part de revenus à 27,55 % en 2025, alimenté par l'omniprésence des paiements sans contact et les pilotes de caisse automatisée. Les détaillants déploient de plus en plus des portefeuilles propriétaires et des offres d'abonnement qui fusionnent paiement, fidélité et micro-financement, renforçant leur emprise sur les données clients. Le secteur de la santé, quant à lui, affiche un TCAC de 17,89 % à mesure que la téléconsultation, la pharmacie en ligne et le remboursement des assurances se déplacent en ligne. La part du marché des paiements en Europe captée par le secteur de la santé est aujourd'hui modeste, mais s'accélère à mesure que les hôpitaux imposent le co-paiement en ligne et que les assureurs poussent le règlement instantané des sinistres vers les portefeuilles.

Les écosystèmes de divertissement et de contenu numérique s'appuient sur des flux de paiement récurrents et de micro-paiements, poussant les passerelles à perfectionner la facturation par jeton de faible valeur et la réduction des contestations de paiement. La reprise de l'hôtellerie et du voyage a incité les hôteliers à adopter le paiement par lien avant l'arrivée et le règlement à l'enregistrement avec vérification biométrique. Les administrations publiques et les services publics continuent de supprimer progressivement les bordereaux de virement papier, orientant les citoyens vers des factures avec code QR qui se règlent via les rails instantanés nationaux, soutenus par des subventions de l'UE pour les infrastructures numériques publiques.

Analyse géographique

Le Royaume-Uni a capté 17,70 % du marché des paiements en Europe en 2025, bénéficiant d'une couverture quasi universelle des paiements sans contact et d'une pénétration précoce de l'open banking. Le système Faster Payments, qui compense déjà les virements nationaux en quelques secondes, fournit un modèle pour les ambitions de paiement instantané de la région. L'accent réglementaire mis sur la conduite en matière d'achat différé (BNPL) témoigne d'une approche équilibrée entre innovation et protection, et les travaux de la Banque d'Angleterre sur une livre numérique soulignent la volonté de pérenniser la monnaie publique.

L'Allemagne, la France et l'Espagne représentent ensemble une part importante du marché des paiements en Europe. L'habitude allemande du recours à PayPal et du paiement sur facture laisse progressivement place aux portefeuilles et au paiement par virement bancaire, à mesure que les flux DSP2 deviennent courants. L'accent mis par la France sur l'authentification biométrique, soutenu par le système national Carte Bancaire, vise à renforcer la confiance des consommateurs. L'Espagne a enregistré une croissance à deux chiffres du chiffre d'affaires du commerce électronique, avec des portefeuilles intégrés dans des super-applications ciblant la génération Z.

L'Italie et la Pologne forment l'avant-garde des territoires à forte croissance. La Pologne, avec un TCAC prévisionnel de 15,05 %, s'appuie sur le système national BLIK, qui s'étend désormais à la Roumanie et à la Slovaquie. Des conditions macroéconomiques favorables — le PIB devrait croître de 3,5 % en 2025 — soutiennent les dépenses des consommateurs. Le groupe nordique, quasi dépourvu d'espèces, illustre la consolidation des portefeuilles : MobilePay et Vipps ont fusionné, acquérant une taille suffisante pour négocier les commissions d'interchange et l'acceptation.

Le reste de l'Europe — Benelux, Balkans et pays baltes — présente un patchwork de stades d'adoption. Les régulateurs baltes encouragent des politiques favorables aux cryptomonnaies, tandis que les pays des Balkans privilégient les infrastructures d'acceptation des cartes. La stratégie de la Banque centrale européenne en matière de paiements de détail vise un accès uniforme, défendant les rails instantanés et préparant un euro numérique qui pourrait harmoniser les règlements dans tout le bloc.

Paysage concurrentiel

Les réseaux de cartes Visa et Mastercard restent incontournables, mais font face à de nouveaux défis. Seize grandes banques européennes ont lancé Wero pour reprendre le contrôle stratégique des rails de portefeuille et de paiement entre particuliers. Worldline, le plus grand acquéreur d'Europe, intègre l'intelligence artificielle de Google Cloud pour affiner la détection des fraudes tout en déployant son programme Power24 qui vise 200 millions USD d'économies d'ici 2025.

Le programme EMTN de Nexi S.p.A. d'une valeur de 4 milliards EUR (4,3 milliards USD) lui donne les moyens pour la consolidation et l'expansion organique de l'Italie vers les corridors DACH et CEE. BNP Paribas et BPCE ont constitué Estreem pour capter l'économie émetteur-processeur en France, avec l'ambition de traiter 17 milliards de transactions annuelles.

Les perturbateurs fintechs accélèrent la spécialisation. Adyen développe des API de commerce unifié, Satispay cible les micro-paiements entre particuliers et commerçants, et BLIK envisage une expansion régionale. Dans l'ensemble, les cinq premiers processeurs contrôlent environ 55 % de la valeur du marché des paiements en Europe, laissant de la place aux acteurs de niche dans les secteurs verticaux SaaS et les corridors transfrontaliers.

Leaders du secteur des paiements en Europe

Visa Inc.

Currence iDEAL BV

Melio Payments Inc.

Mastercard Incorporated

Giropay GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : BNP Paribas et BPCE ont créé Estreem pour consolider le traitement français et cibler l'expansion dans l'UE, en proposant la prise en charge des paiements instantanés et multi-systèmes.

- Janvier 2025 : Worldline a dévoilé son plan de transformation Power24 et a conclu un partenariat stratégique en matière d'intelligence artificielle avec Google, alliant discipline des coûts et innovation produit.

- Janvier 2025 : Nexi S.p.A. a mis en place un programme EMTN de 4 milliards EUR (4,3 milliards USD) pour diversifier son financement en vue de son expansion.

- Décembre 2024 : La Banque centrale européenne a indiqué que les espèces étaient utilisées dans 52 % des paiements aux points de vente, confirmant le glissement progressif vers le numérique.

Périmètre du rapport sur le marché des paiements en Europe

Les paiements deviennent de plus en plus sans espèces, et le rôle du secteur dans la promotion de l'inclusion financière est devenu une priorité absolue. Les paiements contribuent au développement des économies numériques et stimulent l'innovation, tout en servant de colonne vertébrale stable à travers le monde.

Le marché des paiements en Europe est segmenté par mode de paiement (point de vente (paiements par carte, portefeuille numérique, espèces), vente en ligne (paiements par carte, portefeuille numérique)), par secteurs d'utilisation final (commerce de détail, divertissement, soins de santé, hôtellerie) et par pays.

| Point de vente | Carte (débit, crédit, prépayée) |

| Portefeuilles numériques (Apple Pay, Google Pay, Interac Flash) | |

| Espèces | |

| Autres points de vente (cartes-cadeaux, QR, dispositifs portables) | |

| En ligne | Carte (carte absente) |

| Portefeuille numérique et compte à compte (Interac e-Transfer, PayPal) | |

| Autres paiements en ligne (paiement à la livraison, achat différé, virement bancaire) |

| Point de vente |

| Commerce électronique/Commerce mobile |

| Personne à personne (P2P) |

| Consommateur à entreprise (C2B) |

| Entreprise à entreprise (B2B) |

| Transferts de fonds et paiements transfrontaliers |

| Commerce de détail |

| Divertissement et contenu numérique |

| Soins de santé |

| Hôtellerie et voyage |

| Administrations publiques et services publics |

| Autres secteurs d'utilisation final |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| Pologne |

| Pays nordiques |

| Reste de l'Europe (Europe orientale, Benelux, pays baltes, etc.) |

| Segmentation par mode de paiement | Point de vente | Carte (débit, crédit, prépayée) |

| Portefeuilles numériques (Apple Pay, Google Pay, Interac Flash) | ||

| Espèces | ||

| Autres points de vente (cartes-cadeaux, QR, dispositifs portables) | ||

| En ligne | Carte (carte absente) | |

| Portefeuille numérique et compte à compte (Interac e-Transfer, PayPal) | ||

| Autres paiements en ligne (paiement à la livraison, achat différé, virement bancaire) | ||

| Segmentation par canal d'interaction | Point de vente | |

| Commerce électronique/Commerce mobile | ||

| Segmentation par type de transaction | Personne à personne (P2P) | |

| Consommateur à entreprise (C2B) | ||

| Entreprise à entreprise (B2B) | ||

| Transferts de fonds et paiements transfrontaliers | ||

| Segmentation par secteur d'utilisation final | Commerce de détail | |

| Divertissement et contenu numérique | ||

| Soins de santé | ||

| Hôtellerie et voyage | ||

| Administrations publiques et services publics | ||

| Autres secteurs d'utilisation final | ||

| Par pays | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Pologne | ||

| Pays nordiques | ||

| Reste de l'Europe (Europe orientale, Benelux, pays baltes, etc.) | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des paiements en Europe ?

Le marché a traité 0,74 billion USD en 2026 et est en passe d'atteindre 1,48 billion USD d'ici 2031.

Quel mode de paiement connaît la croissance la plus rapide en Europe ?

Les portefeuilles numériques et les rails de compte à compte se développent à un TCAC de 17,74 %, dépassant les cartes et les espèces.

Comment le règlement sur les paiements instantanés affectera-t-il les entreprises européennes ?

À partir de janvier 2025, tous les virements en euros devront être réglés en moins de dix secondes sans frais supplémentaires, réduisant le risque de liquidité et permettant de nouveaux services en temps réel.

Pourquoi la Pologne est-elle considérée comme un pôle de croissance des paiements ?

Une forte croissance du PIB combinée au succès du système national BLIK positionne la Pologne pour un TCAC de 15,05 % d'ici 2031.

Quel rôle jouent les solutions de finance intégrée pour les détaillants ?

La finance intégrée permet aux commerçants de contrôler le processus de paiement, de réduire les frais de traitement et de générer de nouveaux revenus grâce à des programmes de paiement et de fidélité à leur marque.

Les produits d'achat différé (BNPL) sont-ils susceptibles de faire l'objet d'une réglementation plus stricte ?

Oui. Les projets de règles au Royaume-Uni et dans l'UE exigent des informations plus claires et des vérifications de solvabilité, ce qui devrait renforcer la confiance des consommateurs à long terme tout en modérant la croissance à court terme.

Dernière mise à jour de la page le: