Taille et parts du marché européen des compléments alimentaires pour la santé digestive

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

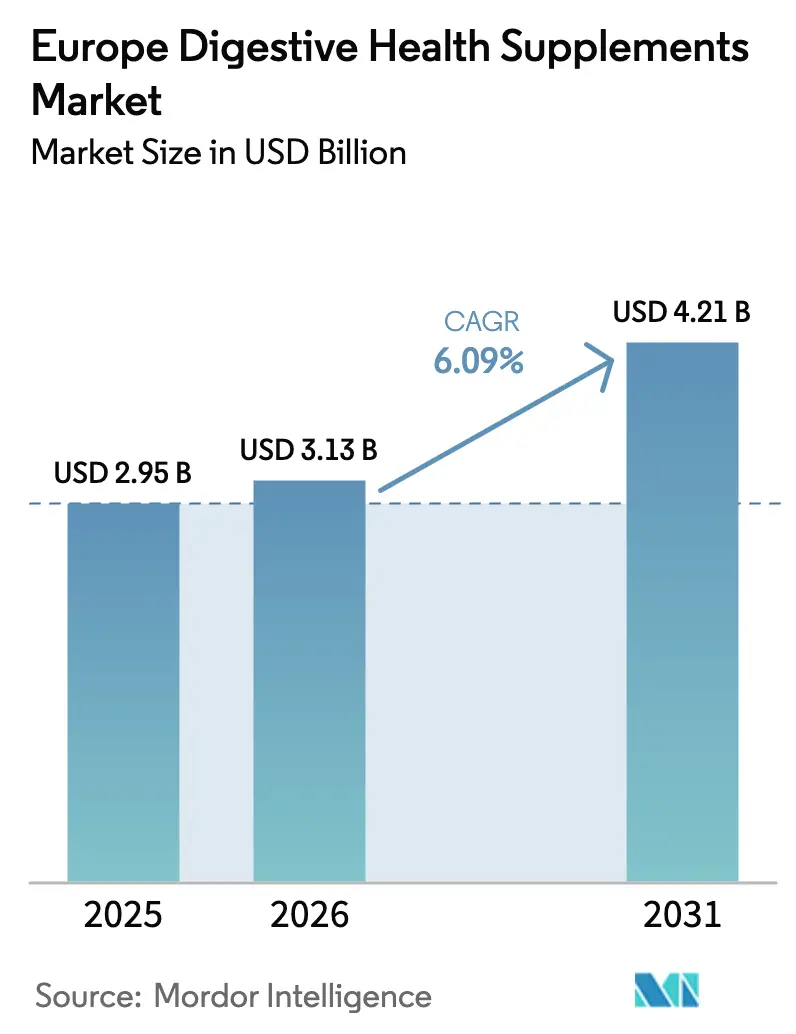

| Taille du marché de l'année de base (2025) | 2.95 Milliards de dollars |

| Taille du Marché (2026) | 3.13 Milliards de dollars |

| Taille du Marché (2031) | 4.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.09% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des compléments alimentaires pour la santé digestive par Mordor Intelligence

La taille du marché européen des compléments alimentaires pour la santé digestive en 2026 est estimée à 3,13 milliards USD, en hausse par rapport à la valeur de 2025 de 2,95 milliards USD, avec des projections pour 2031 affichant 4,21 milliards USD, croissant à un TCAC de 6,09 % sur la période 2026-2031. Cette croissance est principalement portée par le vieillissement de la population européenne, qui se tourne de plus en plus vers des compléments préventifs alors que les troubles digestifs pèsent sur les systèmes de santé. La sensibilisation des consommateurs aux probiotiques, combinée à la prévalence croissante du syndrome de l'intestin irritable touchant un adulte sur cinq, et des cadres réglementaires européens favorables continuent d'alimenter l'expansion du marché. Tandis que les fabricants se concentrent sur le développement de formulations fondées sur des données probantes et le renforcement des partenariats en matière de commerce électronique pour atteindre efficacement les consommateurs, le secteur fait face à d'importants défis en matière de qualité, avec des taux d'adultération dépassant 60 % dans l'ensemble des produits de compléments alimentaires européens. En réponse, les entreprises établies accordent la priorité aux protocoles d'assurance qualité pour se distinguer dans ce paysage concurrentiel.

Principaux enseignements du rapport

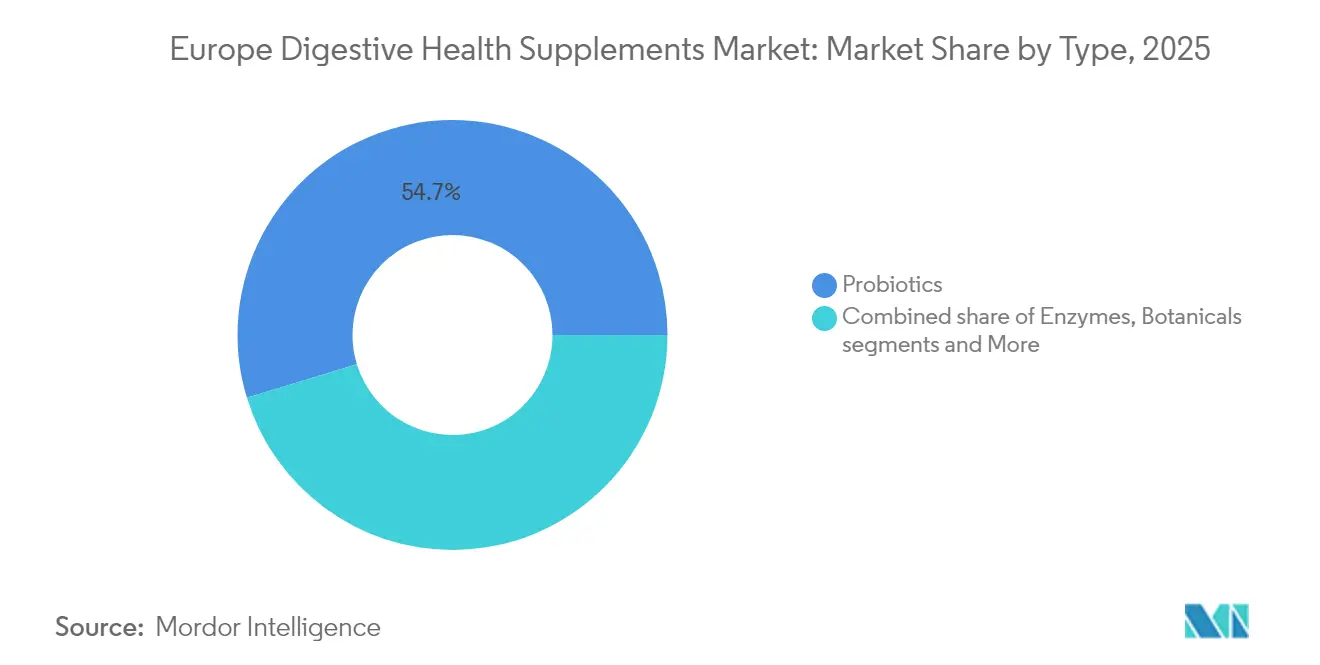

- Par type, les probiotiques ont dominé avec 54,72 % de la part du marché européen des compléments alimentaires pour la santé digestive en 2025, tandis que les enzymes devraient croître à un TCAC de 8,32 % de 2026 à 2031.

- Par forme, les gélules et capsules molles ont représenté 44,85 % du chiffre d'affaires en 2025 ; les gommes et produits à mâcher devraient enregistrer un TCAC de 8,01 % jusqu'en 2031.

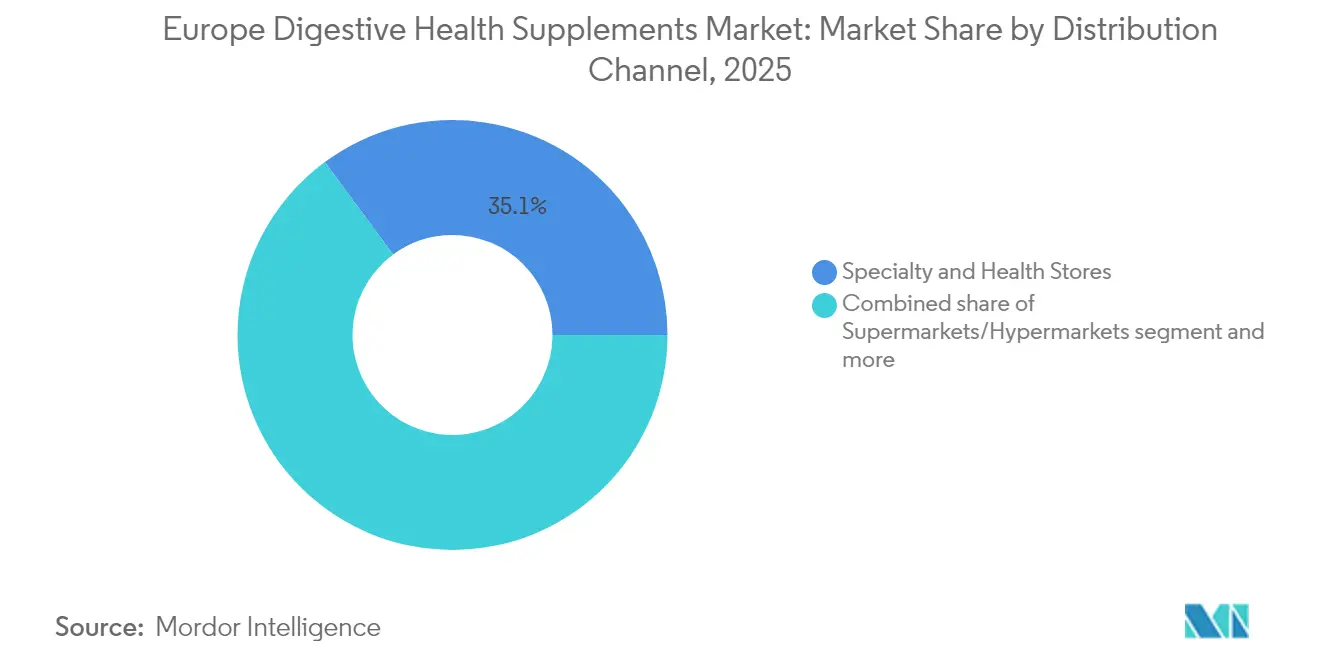

- Par canal de distribution, les magasins spécialisés et de santé ont capté 35,12 % des ventes en 2025, tandis que les détaillants en ligne progresseront à un TCAC de 6,92 % durant 2026-2031.

- Par géographie, l'Allemagne a représenté 23,10 % du chiffre d'affaires de 2025 ; l'Espagne devrait enregistrer un TCAC de 7,31 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des compléments alimentaires pour la santé digestive

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Prévalence croissante du syndrome de l'intestin irritable et des troubles gastro-intestinaux fonctionnels en Europe occidentale | +1.2% | Europe occidentale, notamment l'Allemagne, la France, le Royaume-Uni | Moyen terme (2-4 ans) |

| Vieillissement de la population en Europe stimulant la demande d'enzymes digestives | +1.5% | À l'échelle européenne, concentré en Allemagne, en Italie et aux Pays-Bas | Long terme (≥ 4 ans) |

| L'intégration des compléments digestifs dans les régimes nutritionnels quotidiens stimule la croissance | +0.8% | Mondial, avec une adoption précoce dans les pays nordiques | Court terme (≤ 2 ans) |

| La sensibilisation accrue à la santé digestive via les plateformes de médias numériques contribue à sa croissance | +0.9% | À l'échelle européenne, plus forte dans les centres urbains | Court terme (≤ 2 ans) |

| Croissance des consommateurs véganes et flexitariens favorisant les formulations à base de plantes | +0.7% | Europe occidentale, notamment les Pays-Bas, l'Allemagne, le Royaume-Uni | Moyen terme (2-4 ans) |

| Sensibilisation accrue à l'intolérance au lactose et au gluten | +0.6% | Europe du Nord et de l'Ouest, concentrée en Scandinavie et au Royaume-Uni | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du syndrome de l'intestin irritable et des troubles gastro-intestinaux fonctionnels en Europe occidentale

Le marché européen des compléments alimentaires pour la santé digestive connaît une croissance, portée par la prévalence du syndrome de l'intestin irritable touchant 10 à 20 % de la population. Les femmes, qui présentent des taux de syndrome de l'intestin irritable plus élevés que les hommes, recherchent activement des alternatives aux médicaments conventionnels pour soulager leurs symptômes. Cette tendance reflète des schémas plus larges d'utilisation des compléments alimentaires, où les femmes représentent 57 % des consommateurs allemands de compléments alimentaires contre 45 % des hommes. Les systèmes de santé à travers l'Europe ont constaté le fardeau économique croissant des maladies inflammatoires de l'intestin et des troubles gastro-intestinaux, incitant les patients à adopter des stratégies préventives à base de compléments alimentaires. Grâce à des preuves cliniques solides, des tendances démographiques claires et un meilleur accès numérique, la prise en charge du syndrome de l'intestin irritable continue de stimuler l'expansion du marché des compléments alimentaires pour la santé digestive en Europe. Les consommateurs européens férus de technologie sont de plus en plus attirés par les plateformes de santé numérique qui offrent un suivi personnalisé des symptômes et des recommandations de compléments alimentaires sur mesure. Cette combinaison d'informations cliniques, d'évolutions démographiques et d'avancées numériques souligne l'importance croissante de la prise en charge du syndrome de l'intestin irritable dans la stimulation de la croissance au sein du marché européen des compléments alimentaires pour la santé digestive.

Vieillissement de la population en Europe stimulant la demande d'enzymes digestives

La production d'enzymes pancréatiques diminue avec l'âge, affectant la digestion des protéines. Des recherches européennes démontrent une absorption réduite des acides aminés après les repas chez les personnes âgées. Ce changement lié à l'âge accroît la demande de combinaisons d'enzymes favorisant la dégradation des nutriments. Le lien entre la santé intestinale et le maintien de la masse musculaire incite les consommateurs plus âgés à utiliser des associations d'enzymes et de probiotiques. À mesure que nous vieillissons, notre microbiome intestinal subit des changements significatifs. Les bactéries bénéfiques, telles que Faecalibacterium et Lachnospiraceae, connaissent un déclin, tandis que des espèces potentiellement nocives deviennent plus prévalentes. Ce changement a suscité un intérêt accru pour les interventions prébiotiques et probiotiques, comme le souligne la revue Nutrients. Des études sur les centenaires indiquent qu'un processus de vieillissement sain est lié à des profils de microbiote distincts. Ces profils présentent notamment des niveaux accrus d'Akkermansia et de Butyricimonas. Cette corrélation laisse entendre que des formulations probiotiques personnalisées pourraient favoriser la longévité, un sentiment repris dans Current Gastroenterology Reports. Par ailleurs, la compréhension émergente du lien intestin-muscle a stimulé les innovations dans les solutions fermentées, visant à améliorer à la fois la santé digestive et le maintien musculaire. FrieslandCampina Ingredients a répondu à cette tendance en lançant un produit fermenté intestin-muscle en 2024. Ces facteurs démographiques contribuent à la croissance du marché européen des compléments alimentaires pour la santé digestive.

L'intégration des compléments digestifs dans les régimes nutritionnels quotidiens stimule la croissance

Une part significative des consommateurs allemands utilise des compléments alimentaires, la plupart choisissant des formulations qui soutiennent la fonction immunitaire par le biais de la santé intestinale. Les recommandations des médecins influencent de nombreux achats de compléments alimentaires. La disponibilité de formats pratiques, tels que les gommes, encourage une consommation régulière et augmente les achats répétés. Cette utilisation routinière élargit la base de consommateurs au-delà de ceux qui recherchent des traitements spécifiques et renforce le potentiel de revenus récurrents pour les entreprises du marché européen des compléments alimentaires pour la santé digestive. À mesure que les consommateurs prennent conscience du lien intestin-immunité, on observe un glissement notable vers une gestion proactive de la santé, soulignant l'importance de la santé digestive pour renforcer l'immunité et améliorer les résultats globaux en matière de bien-être, comme le souligne Frontiers in Aging. En Europe, les consommateurs recherchent désormais des vitamines ou des compléments alimentaires spécifiquement pour des préoccupations digestives, signalant un changement de perception : ces compléments sont de plus en plus perçus comme des composants nutritionnels quotidiens essentiels plutôt que de simples solutions réactives. Cette tendance à l'intégration est en outre validée par les professionnels de santé, avec un notable 49 % des utilisateurs allemands de compléments alimentaires agissant sur les recommandations de leurs médecins, ancrant ainsi l'utilisation des compléments dans le domaine de la médecine conventionnelle.

La sensibilisation accrue à la santé digestive via les plateformes de médias numériques contribue à sa croissance

Les plateformes de santé numérique accélèrent l'éducation des consommateurs sur la science du microbiome intestinal, soutenues par une forte adoption du commerce électronique en Europe, où 77 % des internautes effectuent des achats en ligne en 2024, dont 16 % achètent spécifiquement des compléments de santé via des canaux numériques[1]Source : Eurostat, « Achats en ligne dans l'UE », ec.europa.eu. Les plateformes de médias sociaux et les applications de santé fournissent aux consommateurs des informations personnalisées sur la santé digestive, permettant le suivi des symptômes, la surveillance alimentaire et l'évaluation des réponses aux compléments alimentaires. La disponibilité accrue des plateformes de test du microbiome en vente directe aux consommateurs génère des recommandations de compléments alimentaires fondées sur les données pour les consommateurs européens. Cette intégration de la sensibilisation à la santé et de l'accessibilité numérique a transformé l'achat de compléments alimentaires, passant de transactions occasionnelles à des relations continues de gestion de la santé, remodelant ainsi la dynamique du marché.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Le faible taux d'approbation des allégations de santé de l'EFSA pour les probiotiques restreignant les mentions sur l'emballage | -0.8% | Impact réglementaire à l'échelle européenne | Long terme (≥ 4 ans) |

| L'adultération et la dégradation de la puissance lors de la chaîne d'approvisionnement affectant la confiance envers les marques | -1.1% | Chaînes d'approvisionnement mondiales, impact le plus fort en Europe de l'Est | Moyen terme (2-4 ans) |

| La sensibilité aux prix limitant l'adoption des compléments alimentaires haut de gamme | -0.6% | Europe du Sud et de l'Est | Court terme (≤ 2 ans) |

| La concurrence des remèdes naturels alternatifs affecte la croissance | -0.4% | Régions de médecine traditionnelle, notamment méditerranéennes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le faible taux d'approbation des allégations de santé de l'EFSA pour les probiotiques restreignant les mentions sur l'emballage

Le marché européen des probiotiques fait face à d'importants défis réglementaires, l'Autorité européenne de sécurité des aliments (EFSA) continuant d'appliquer des normes d'évaluation rigoureuses pour les allégations de santé. Les entreprises opérant dans ce domaine doivent s'adapter à un environnement réglementaire complexe où le terme « probiotique » reste non autorisé en vertu de la réglementation européenne, conduisant à des interprétations nationales diverses. Tandis que la République tchèque reconnaît les « probiotiques » comme une allégation nutritionnelle, la France et l'Irlande du Nord l'autorisent comme allégation de santé générale, et l'Italie la considère comme étant en dehors des définitions des allégations de santé. Cette complexité réglementaire a conduit l'Association internationale des probiotiques Europe à plaider pour des normes terminologiques unifiées, soulignant la nécessité de critères clairs en matière de caractérisation des espèces et de documentation de sécurité[2]Source : Food Health Legal, « Harmonisation européenne des allégations relatives aux probiotiques », foodhealthlegal.eu. La situation devient plus complexe avec les prochaines directives de l'EFSA sur les demandes de nouveaux aliments en février 2025, qui exigeront des fabricants qu'ils fournissent des données de sécurité complètes et des informations de production détaillées[3]Source : Autorité européenne de sécurité des aliments, « Ce que signifient les nouvelles orientations de l'EFSA pour les évaluations de sécurité », efsa.europa.eu. Ces exigences augmentent non seulement les coûts de conformité et les délais de développement, mais créent également des difficultés particulières pour les petites entreprises souhaitant introduire des produits innovants, notamment dans des domaines tels que les probiotiques personnalisés et les nouvelles souches bactériennes pour la santé digestive.

L'adultération et la dégradation de la puissance lors de la chaîne d'approvisionnement affectant la confiance envers les marques

La surveillance de la qualité des compléments alimentaires en Europe révèle d'importants problèmes d'adultération, des études montrant que deux tiers des compléments alimentaires présentent des problèmes d'intégrité de composition affectant la confiance des consommateurs et la conformité réglementaire. Les responsables européens des agences de sécurité alimentaire ont identifié 117 substances susceptibles d'être restreintes dans les compléments alimentaires, dont 13 substances prioritaires, notamment la coumarine, la curcumine et la mélatonine, présentant des risques pour la santé sous forme de compléments alimentaires. L'Association européenne des fabricants de produits de santé souligne la nécessité de mettre en œuvre des Bonnes Pratiques de Fabrication rigoureuses et des systèmes d'Analyse des dangers et points critiques pour leur maîtrise afin de garantir la sécurité et l'efficacité des produits tout au long de la chaîne d'approvisionnement. Ces préoccupations en matière de qualité confèrent des avantages concurrentiels aux fabricants disposant de contrôles solides de la chaîne d'approvisionnement, tout en désavantageant les entreprises qui privilégient la réduction des coûts à l'assurance qualité, limitant ainsi la croissance du marché par une diminution de la confiance des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les probiotiques en tête tandis que les enzymes s'accélèrent

Le marché européen des compléments alimentaires pour la santé digestive affiche une nette préférence des consommateurs pour les probiotiques, qui détiennent actuellement une part de marché de 54,72 % en 2025. Cette domination découle de plusieurs années de confiance des consommateurs dans l'efficacité des souches bactériennes, soutenue par de nombreuses études cliniques validant leurs bénéfices pour diverses affections gastro-intestinales.

Dans le paysage de marché en évolution, les compléments enzymatiques sont apparus comme le segment le plus dynamique, croissant à un TCAC de 8,32 % de 2026 à 2031. Cette croissance reflète les besoins croissants de la population vieillissante d'Europe, qui fait souvent face à des difficultés liées à la production d'enzymes pancréatiques et à la digestion des protéines. Le marché s'est également élargi pour inclure les jeunes consommateurs grâce à des mélanges enzymatiques spécialisés ciblant les sensibilités au lactose et au gluten. Tandis que les prébiotiques, les plantes médicinales et les composés innovants tels que le L-thréonate de magnésium maintiennent leurs positions spécifiques sur le marché, les compléments enzymatiques devraient apporter la valeur incrémentale la plus élevée au marché européen des compléments alimentaires pour la santé digestive jusqu'en 2031.

Par forme : les gélules dominent tandis que les gommes gagnent du terrain

Les gélules et capsules molles ont conservé une part de 44,85 % en 2025 car elles préservent la viabilité des probiotiques et offrent une précision de dosage. Elles restent la recommandation professionnelle par défaut dans les pharmacies du secteur européen des compléments alimentaires pour la santé digestive. Néanmoins, les gommes affichent un TCAC de 8,01 % car la saveur et la commodité surmontent la lassitude des comprimés chez les consommateurs plus jeunes et féminins. La technologie d'encapsulation intègre désormais des spores probiotiques micro-enrobées dans des gommes à la pectine à faible teneur en humidité, garantissant la stabilité tout au long de la durée de conservation. Les comprimés maintiennent leur attrait sur les marchés sensibles aux prix, tandis que les poudres et les sticks effervescents s'adressent aux sportifs et aux personnes âgées préférant les formats de boissons. Ces systèmes de distribution variés permettent au marché européen des compléments alimentaires pour la santé digestive de répondre à des goûts divergents sans sacrifier l'efficacité.

Les formats de gommes gagnent du terrain, reflétant une préférence plus large des consommateurs pour la commodité et le goût. Cette tendance est particulièrement prononcée chez les jeunes Allemands, âgés de 16 à 39 ans, qui représentent 59 % des utilisateurs de compléments alimentaires du pays, selon IKK Classic. Grâce à des technologies d'encapsulation de pointe, les probiotiques peuvent désormais prospérer sous forme de gommes. Cette avancée répond aux défis passés, garantissant que les souches bactériennes restent stables même dans des environnements sujets à l'humidité. À mesure que la technologie progresse, le paysage des formats de compléments alimentaires évolue, introduisant des méthodes de distribution innovantes sans compromettre l'efficacité des ingrédients ni l'attrait pour les consommateurs.

Par canal de distribution : les magasins spécialisés mènent la transformation numérique

Les magasins spécialisés et de santé ont fourni 35,12 % du chiffre d'affaires de 2025 grâce à l'expertise en magasin et à l'assortiment haut de gamme. Cependant, les détaillants en ligne enregistreront les gains incrémentaux les plus élevés avec un TCAC de 6,92 %, portés par des recommandations basées sur des algorithmes et des remises sur abonnement automatique qui améliorent la fidélisation. Les pharmacies maintiennent une position forte en Allemagne, les consommateurs suivant principalement les recommandations des médecins lors de l'achat de compléments alimentaires, selon IKK Classic. Tandis que les supermarchés élargissent leur offre de produits de compléments alimentaires de base, ils disposent d'un espace en rayon limité pour les formulations avancées. Le paysage de distribution du marché européen des compléments alimentaires pour la santé digestive évolue grâce à des approches intégrées combinant des services de retrait en magasin, des consultations à distance et des applications mobiles personnalisées.

La transformation numérique remodèle la dynamique de distribution. Les modèles d'abonnement, les recommandations personnalisées et les plateformes de vente directe aux consommateurs contournent les marges du commerce de détail traditionnel. Ces plateformes améliorent non seulement les données clients, mais renforcent également les opportunités d'engagement, comme le note BMC Health Services Research. La fusion des plateformes de santé numérique avec le commerce électronique permet des fonctionnalités telles que le suivi des symptômes, la surveillance de l'efficacité des compléments alimentaires et la réorganisation automatisée. Ces innovations favorisent des relations solides avec les clients et créent des flux de revenus prévisibles. Les magasins spécialisés évoluent, adoptant des stratégies omnicanales. En combinant l'expertise physique et la commodité numérique, ils proposent des consultations en ligne et des services de retrait en magasin. Cette approche maintient l'interaction personnelle tout en adoptant pleinement l'efficacité numérique.

Analyse géographique

L'Allemagne occupe une position dominante sur le marché européen des compléments alimentaires pour la santé digestive, contribuant à 23,10 % des ventes du marché en 2025. La force du marché du pays découle de sa base de consommateurs aisés, de son réseau de distribution bien établi et de son cadre réglementaire fondé sur la science. Les politiques de remboursement solides pour les aliments fonctionnels renforcent davantage l'adoption généralisée des compléments alimentaires parmi les consommateurs allemands. L'Espagne émerge comme le marché à la croissance la plus rapide avec un TCAC de 7,31 %, portée par son vieillissement de la population et son fort lien culturel avec les aides digestives à base de plantes médicinales méditerranéennes. Ce changement démographique, combiné à une sensibilisation croissante des consommateurs à la santé digestive, positionne l'Espagne comme un marché clé pour les entreprises proposant des portefeuilles de compléments à base de plantes médicinales.

D'autres marchés européens présentent des caractéristiques distinctes qui façonnent leur dynamique de marché. La France progresse grâce à son approche structurée de la réglementation sur la teneur en vitamines et minéraux, tandis que l'Italie affiche des dépenses élevées par habitant soutenues par l'acceptation traditionnelle des compléments digestifs. Les Pays-Bas maintiennent leur position de plaque tournante logistique cruciale pour les ingrédients botaniques. Les marchés européens restants présentent des environnements réglementaires et des niveaux de revenus divers, offrant à la fois des défis et des opportunités pour l'expansion du marché.

Bien que les réglementations harmonisées de l'Union européenne facilitent le commerce transfrontalier, les variations entre les États membres en matière d'approbations des allégations de santé et de niveaux maximaux d'ingrédients compliquent les lancements de produits à l'échelle paneuropéenne. Les préférences régionales façonnent les formulations de produits : les pays nordiques sont en tête dans l'adoption des aliments fonctionnels, tandis que les marchés d'Europe du Sud se tournent vers les ingrédients botaniques traditionnels. Ce paysage géographique reflète des tendances européennes plus larges, telles qu'un glissement vers les soins de santé préventifs, la gestion d'une population vieillissante et l'adoption du commerce numérique, alimentant tous l'expansion du marché dans des paysages culturels et économiques variés.

Paysage concurrentiel

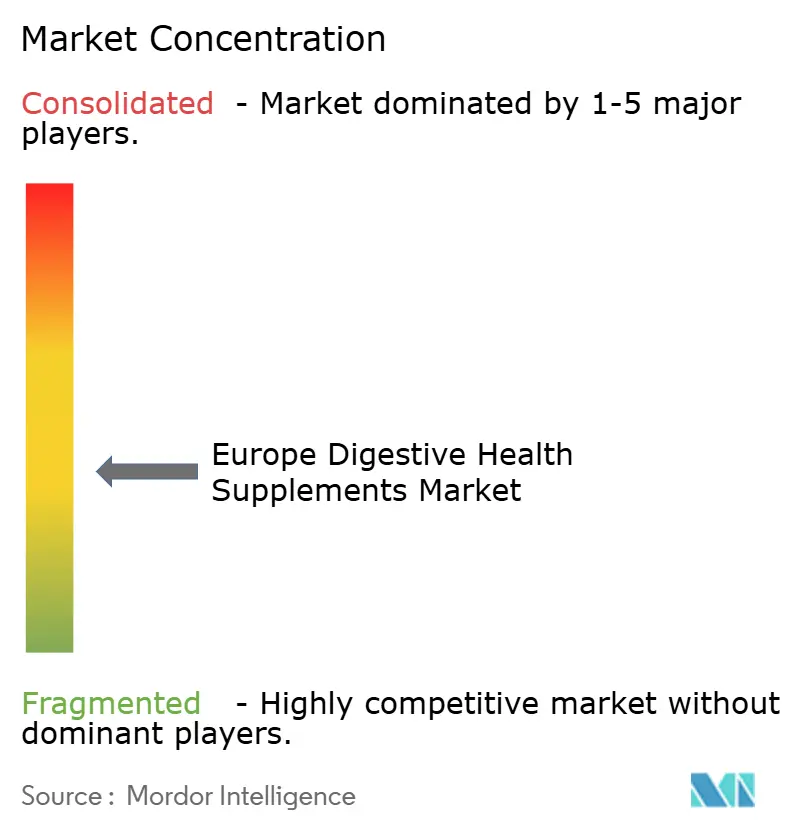

Le marché européen des compléments alimentaires pour la santé digestive affiche une faible concentration où les entreprises pharmaceutiques et les sociétés de nutrition opèrent activement. Les acteurs importants du marché comprennent Amway Corporation, Bayer AG, Herbalife Nutrition Ltd., BioGaia AB et Symrise AG. Ces entreprises se développent grâce à l'innovation, aux acquisitions et à l'expertise réglementaire. Les grands acteurs maintiennent des opérations intégrées de l'approvisionnement à la distribution pour contrôler la qualité et les coûts, tandis que les petites entreprises réussissent avec des produits spécialisés et des ventes directes aux consommateurs. Les entreprises investissent dans des études cliniques pour valider les allégations de santé et différencier leurs produits sur le marché.

Les entreprises acquièrent des avantages concurrentiels grâce aux plateformes de santé numérique, aux programmes de nutrition personnalisée et aux méthodes de fabrication modernes qui améliorent la qualité des produits et l'engagement des clients. Le marché offre de nouvelles opportunités dans les formulations postbiotiques, les compléments intestin-muscle et les enzymes digestives spécifiques à l'âge, portées par la recherche et le développement continus. Le contrôle de la chaîne d'approvisionnement et l'assurance qualité sont des facteurs essentiels pour le succès sur le marché. La gestion de la qualité est devenue critique en raison de réglementations plus strictes et d'une sensibilisation accrue des consommateurs. Le marché évolue vers une consolidation, bénéficiant aux entreprises disposant de ressources solides et de cadres de conformité établis.

Les entreprises tirent parti de l'adoption technologique pour acquérir un avantage concurrentiel, en utilisant des plateformes de santé numérique, des algorithmes de nutrition personnalisée et des processus de fabrication avancés. Ces innovations améliorent non seulement l'efficacité des produits, mais approfondissent également l'engagement des clients. Une tendance notable est l'accent mis sur la validation clinique. Les entreprises investissent des ressources dans des études humaines, renforçant les allégations de santé et distinguant leurs produits dans un marché saturé. Ici, la conformité réglementaire agit comme un gardien, écartant les concurrents disposant de moins de ressources.

Leaders du secteur européen des compléments alimentaires pour la santé digestive

Amway Corporation

Bayer AG

Herbalife Nutrition Ltd.

BioGaia AB

Symrise AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Inner Brightness a lancé Akkermansia Probiotic, un nouveau complément alimentaire digestif. Cette formulation trois-en-un combine de l'Akkermansia muciniphila AKK PROBIO pasteurisée, les enzymes digestives à large spectre de DigeSEB et des vitamines du complexe B, tous visant à renforcer la santé intestinale et à améliorer l'absorption des nutriments. Notamment, le complément alimentaire utilise une variante inactivée d'Akkermansia. Ces probiotiques inactivés, communément appelés postbiotiques, offrent des avantages distincts, même sans établir une présence bactérienne dans l'intestin.

- Mars 2025 : Nature Made a élargi son portefeuille de santé digestive avec de nouveaux produits et formulations, proposant des compléments probiotiques, prébiotiques et de fibres pour le soutien quotidien de la santé intestinale. Les nouveaux produits comprennent les Gommes Probiotic + Prebiotic Fiber de Nature Made et les Gélules Probiotics 1 Billion CFU de Nature Made.

- Novembre 2024 : Sova Health, une start-up axée sur la santé intestinale, a dévoilé Sova X, marquant les débuts en Asie d'une solution personnalisée de santé intestinale adaptée aux microbiomes individuels. Sova X, fonctionnant sur un modèle d'abonnement, exploite une technologie de composition robotique de pointe pour créer des formulations probiotiques sur mesure, répondant aux besoins intestinaux distincts de chaque utilisateur.

- Septembre 2024 : GenaTech, une start-up émergente du Vietnam, a lancé un complément probiotique révolutionnaire. Ce produit, enrichi en bactéries bénéfiques pour la digestion, vise à aider les utilisateurs à régénérer leur santé intestinale et à contrecarrer les effets indésirables souvent associés à la consommation régulière d'antibiotiques.

Portée du rapport sur le marché européen des compléments alimentaires pour la santé digestive

Les compléments alimentaires pour la santé digestive sont destinés à aider à soulager les problèmes de digestion causés par la maladie de Crohn, la maladie cœliaque, les brûlures d'estomac, le syndrome de l'intestin irritable (SII), la colite ulcéreuse et l'indigestion.

Le marché européen des compléments de santé (ci-après dénommé le marché étudié) est segmenté par type de produit (probiotiques, prébiotiques, enzymes et autres), canal de distribution (supermarchés/hypermarchés, pharmacies et parapharmacies, détaillants en ligne, autres canaux de distribution).

Il fournit une analyse des économies émergentes et établies à travers la région, comprenant le Royaume-Uni, l'Allemagne, l'Espagne, l'Italie, la France, la Russie et le reste de l'Europe. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Prébiotiques |

| Probiotiques |

| Enzymes |

| Plantes médicinales |

| Autres |

| Gélules et capsules molles |

| Comprimés |

| Gommes et produits à mâcher |

| Poudres et granulés |

| Autres |

| Supermarchés/Hypermarchés |

| Magasins spécialisés et de santé |

| Détaillants en ligne |

| Autres canaux de distribution |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Russie |

| Pays-Bas |

| Reste de l'Europe |

| Par type | Prébiotiques |

| Probiotiques | |

| Enzymes | |

| Plantes médicinales | |

| Autres | |

| Par forme | Gélules et capsules molles |

| Comprimés | |

| Gommes et produits à mâcher | |

| Poudres et granulés | |

| Autres | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Magasins spécialisés et de santé | |

| Détaillants en ligne | |

| Autres canaux de distribution | |

| Par géographie | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché européen des compléments alimentaires pour la santé digestive ?

Le marché s'établit à 3,13 milliards USD en 2026 et devrait croître pour atteindre 4,21 milliards USD d'ici 2031.

Quel pays connaît la croissance la plus rapide ?

L'Espagne devrait afficher un TCAC de 7,31 % entre 2026 et 2031.

Pourquoi les compléments alimentaires sous forme de gommes gagnent-ils du terrain ?

Les gommes combinent saveur, commodité et désormais une meilleure stabilité des probiotiques, entraînant un TCAC de 8,01 % pour ce format sur la période 2026-2031.

Comment la réglementation de l'EFSA influence-t-elle la croissance du marché ?

Les approbations strictes des allégations de santé pour les probiotiques augmentent les coûts de conformité et ralentissent les lancements de produits, réduisant le taux de croissance d'environ 0,8 %.

Dernière mise à jour de la page le: