Taille et part du marché européen des compléments alimentaires au collagène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

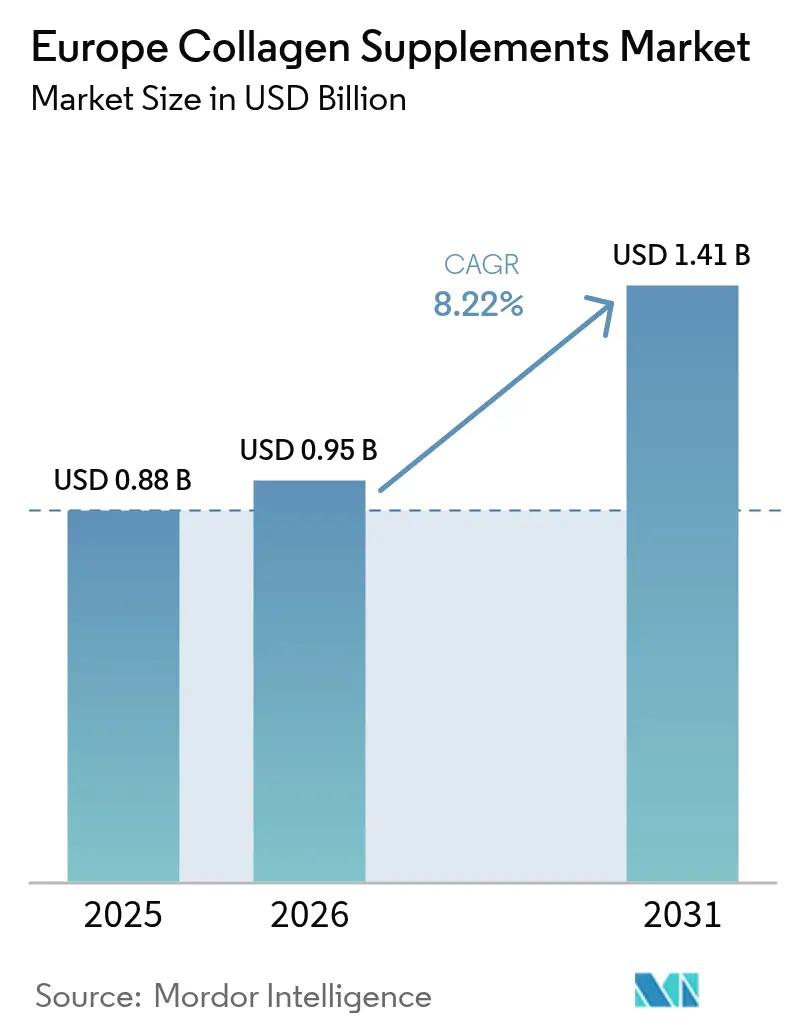

| Taille du marché de l'année de base (2025) | 0.88 Milliards de dollars |

| Taille du Marché (2026) | 0.95 Milliards de dollars |

| Taille du Marché (2031) | 1.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des compléments alimentaires au collagène par Mordor Intelligence

La taille du marché européen des compléments alimentaires au collagène devrait croître de 0,88 milliard USD en 2025 et 0,95 milliard USD en 2026 pour atteindre 1,41 milliard USD d'ici 2031, enregistrant un CAGR de 8,22 % entre 2026 et 2031. Cette croissance est portée par une population vieillissante qui privilégie la nutrition préventive, une demande croissante de produits à étiquette propre avec une traçabilité transparente, et l'essor du commerce électronique, qui améliore l'accessibilité. Si la poudre reste le format dominant, les boissons prêtes à consommer gagnent en popularité en raison de leur praticité. Le collagène marin connaît également une demande accrue, soutenue par ses attributs de durabilité, malgré son coût plus élevé. Le segment « beauté de l'intérieur » continue de représenter plus de la moitié de la demande actuelle, mais le segment de la santé musculo-squelettique croît à un rythme plus rapide, soutenu par l'accumulation de preuves cliniques. Le modèle axé sur les pharmacies en Allemagne garantit l'assurance qualité, tandis que le marché en ligne basé sur l'abonnement au Royaume-Uni favorise les essais de produits et les achats répétés.

Principaux enseignements du rapport

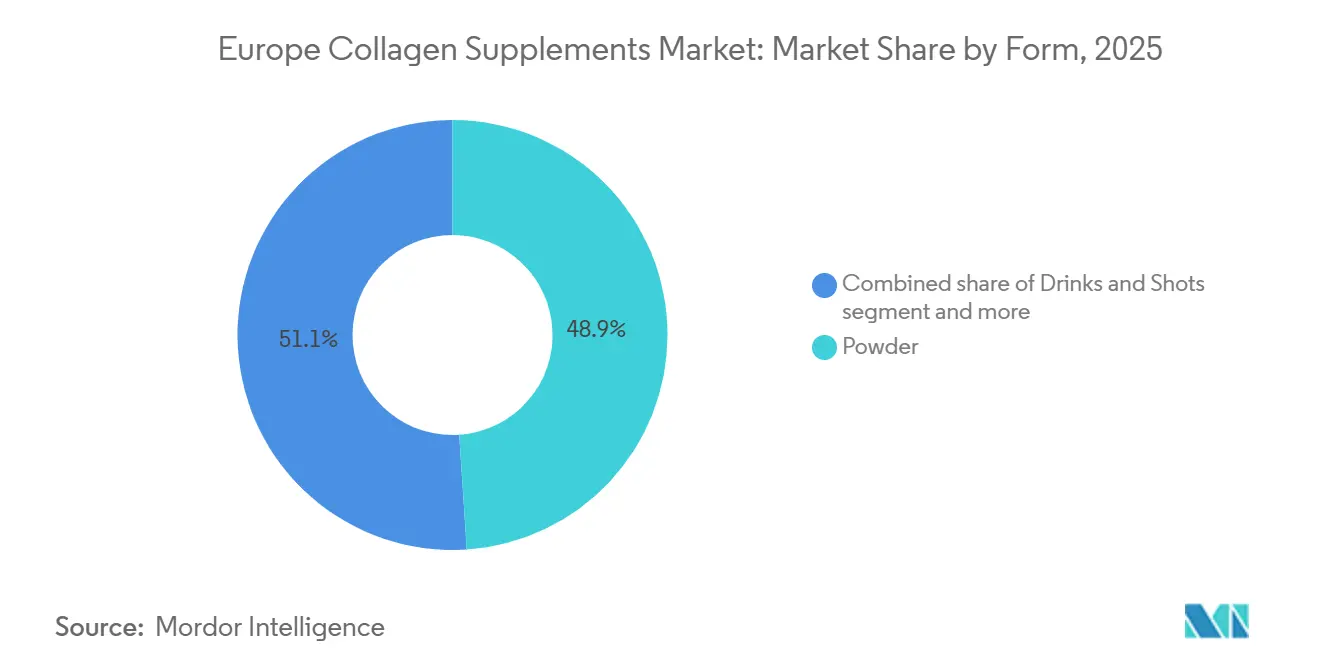

- Par forme, les poudres ont capté 48,94 % de la valeur en 2025, tandis que les boissons et shots devraient afficher un CAGR de 9,93 % jusqu'en 2031.

- Par source, le collagène d'origine animale détenait une part de 64,11 % en 2025, tandis que les variantes d'origine marine devraient progresser à un CAGR de 9,56 %, le taux de croissance le plus élevé parmi les sources sur le marché européen des compléments alimentaires au collagène.

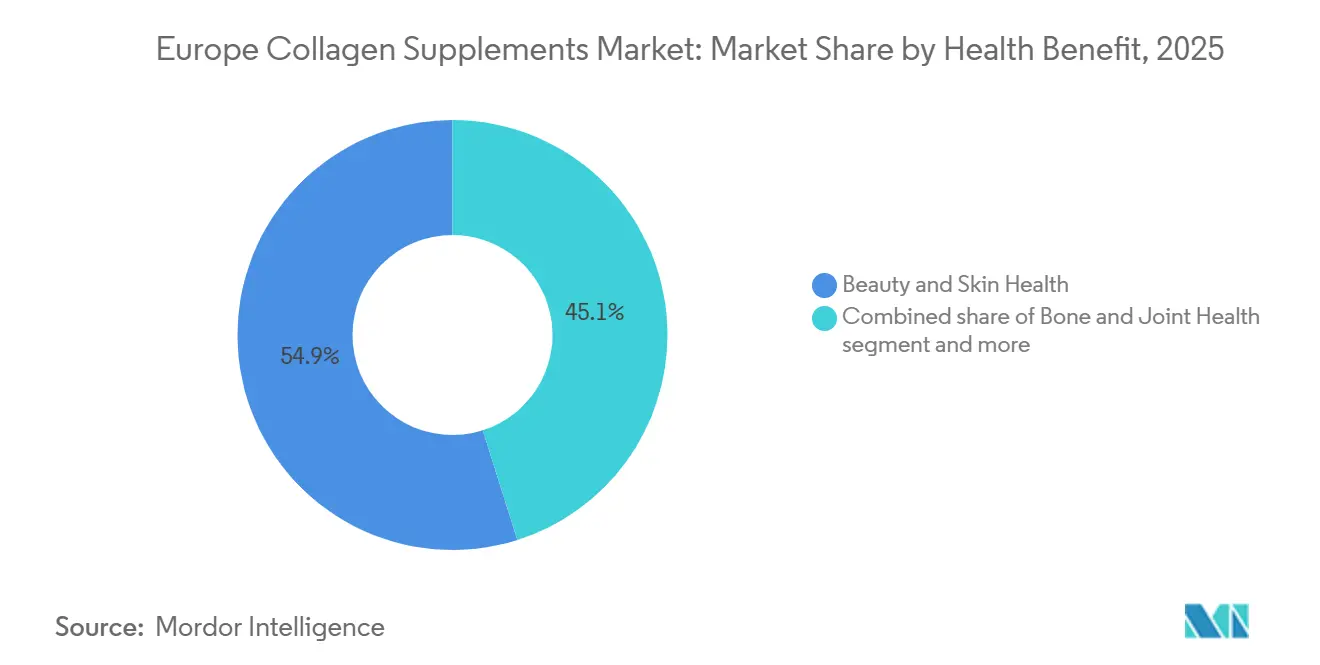

- Par bénéfice pour la santé, la beauté et la santé de la peau ont représenté 54,89 % des revenus en 2025 ; la santé des os et des articulations mène la dynamique future avec un CAGR de 9,23 %, le plus rapide parmi les segments de bénéfices pour la santé sur le marché européen des compléments alimentaires au collagène.

- Par canal de distribution, les pharmacies et parapharmacies ont réalisé 51,84 % des ventes en 2025, mais les boutiques de vente en ligne sont positionnées pour un CAGR de 9,16 %, le plus élevé parmi les canaux de distribution sur le marché européen des compléments alimentaires au collagène.

- Par géographie, l'Allemagne a représenté 19,80 % des dépenses en 2025, tandis que le Royaume-Uni devrait progresser à un CAGR de 9,63 %, le rythme le plus soutenu parmi les principales géographies sur le marché européen des compléments alimentaires au collagène.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des compléments alimentaires au collagène

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante des consommateurs pour les produits naturels et à étiquette propre | +1.8% | Allemagne, Royaume-Uni, Pays-Bas, Suède ; répercussions en France et en Italie | Moyen terme (2-4 ans) |

| Population vieillissante recherchant activement des solutions pour la santé de la peau, des os et des articulations | +2.1% | Allemagne, Italie, France, Espagne ; impact modéré au Royaume-Uni et en Belgique | Long terme (≥ 4 ans) |

| Intérêt croissant pour le bien-être holistique et les solutions de beauté de l'intérieur | +1.5% | Royaume-Uni, France, Italie, Espagne ; émergent en Pologne et en Suède | Moyen terme (2-4 ans) |

| Forte demande d'ingrédients cliniquement validés et efficaces | +1.3% | Allemagne, Royaume-Uni, Pays-Bas ; adoption progressive en Europe du Sud | Moyen terme (2-4 ans) |

| Expansion de la vente en ligne et du commerce électronique rendant les produits plus accessibles | +1.2% | Royaume-Uni, Allemagne, Pays-Bas, Suède ; accélération en Pologne et en Espagne | Court terme (≤ 2 ans) |

| Avancées technologiques et innovations permettant des formats de compléments diversifiés | +0.9% | Allemagne, Royaume-Uni, France ; lancements pilotes en Belgique et aux Pays-Bas | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante des consommateurs pour les produits naturels et à étiquette propre

La sensibilisation croissante des consommateurs à la santé, au bien-être et à la transparence des ingrédients stimule une demande substantielle de produits naturels et à étiquette propre sur le marché européen des compléments alimentaires au collagène. Les consommateurs prêtent une attention accrue aux étiquettes des produits, en privilégiant les compléments fabriqués à partir d'ingrédients reconnaissables et de haute qualité, en adéquation avec leurs objectifs de santé et leurs préférences de mode de vie. Selon le rapport 2024 d'Ingredion, 73 % des consommateurs européens recherchent activement des produits contenant des ingrédients reconnaissables, 85 % acceptent des ingrédients fonctionnels offrant des bénéfices supplémentaires pour la santé, et 55 % sont prêts à payer une prime pour des produits affichant des allégations naturelles [1]Source : Vegconomist, "Ingredion publie des données consommateurs significatives : l'étiquette propre est reine, 73 % des consommateurs européens recherchent des ingrédients naturels", vegconomist.com. Cette évolution des préférences des consommateurs incite les fabricants de compléments alimentaires au collagène à se concentrer sur des formulations à étiquette propre, des ingrédients d'origine végétale ou issus de sources durables, et un étiquetage transparent pour instaurer la confiance et fidéliser les consommateurs. Les produits commercialisés comme naturels, sans additifs ou issus d'un collagène d'origine responsable gagnent en popularité, notamment auprès des consommateurs soucieux de leur santé qui recherchent des bénéfices pour la peau, les articulations et le bien-être général.

Population vieillissante recherchant activement des solutions pour la santé de la peau, des os et des articulations

La population vieillissante en Europe est un moteur important du marché des compléments alimentaires au collagène, car les personnes âgées cherchent de plus en plus des produits pour soutenir l'élasticité de la peau, la santé osseuse et la mobilité articulaire. Au 1er janvier 2024, la population de l'UE était estimée à 449,3 millions d'habitants, dont plus d'un cinquième (21,6 %) âgés de 65 ans et plus, représentant une démographie croissante avec des besoins spécifiques en matière de santé et de bien-être [2]Source : Eurostat, "Structure de la population et vieillissement", europa.eu. Cette démographie montre une forte propension à investir dans la nutrition préventive et fonctionnelle, les compléments alimentaires au collagène s'imposant comme une option pratique et scientifiquement validée pour remédier aux déclins liés à l'âge de la santé des tissus conjonctifs, du confort articulaire et de l'apparence de la peau. La sensibilisation croissante au rôle du collagène dans le maintien de la santé musculo-squelettique est encore renforcée par les recommandations des professionnels de santé, les efforts de marketing et les innovations produits ciblant les préoccupations liées à l'âge. En conséquence, l'accent mis par la population vieillissante sur la préservation de la mobilité, de la vitalité et de l'esthétique stimule une croissance régulière du marché européen des compléments alimentaires au collagène. Cette tendance encourage les marques à développer des formulations, des formes posologiques et des systèmes d'administration adaptés aux préférences et aux besoins de ce groupe de consommateurs en expansion.

Intérêt croissant pour le bien-être holistique et les solutions de beauté de l'intérieur

L'intérêt croissant pour le bien-être holistique et les soins de santé préventifs stimule la demande de compléments alimentaires au collagène à travers l'Europe. Les consommateurs privilégient les produits qui non seulement favorisent la santé physique, mais améliorent également des aspects liés à la beauté tels que l'élasticité de la peau, la force des cheveux et la santé des ongles. Cette tendance s'inscrit dans des évolutions plus larges du secteur de la santé, comme en témoigne l'Allemagne, où les dépenses de santé ont atteint 12,3 % du PIB en 2024, contre 11,7 % en 2023, indiquant un investissement accru dans la santé et le bien-être aux niveaux individuel et systémique[3]Source : OCDE, "Dépenses de santé et viabilité financière", oecd.org. Les consommateurs européens prennent de plus en plus conscience de l'importance de la nutrition et des ingrédients fonctionnels dans le maintien du bien-être général, ce qui accélère l'adoption de compléments offrant de multiples bénéfices. Le collagène, avec ses effets scientifiquement validés sur la peau, les articulations et les tissus conjonctifs, s'inscrit parfaitement dans cette approche de « beauté de l'intérieur ». En réponse, les marques introduisent des formulations naturelles à étiquette propre et des mélanges fonctionnels pour répondre à la demande croissante de solutions de bien-être intégrées.

Forte demande d'ingrédients cliniquement validés et efficaces

Les consommateurs européens accordent une importance croissante aux preuves cliniques soutenant les compléments alimentaires au collagène, favorisant les marques qui investissent dans des recherches évaluées par des pairs tout en pénalisant celles qui s'appuient uniquement sur des allégations anecdotiques. Cette tendance est particulièrement prononcée en Allemagne, où les canaux de distribution en pharmacie exigent des dossiers complets pour obtenir une place en rayon, et au Royaume-Uni, où l'Autorité des normes publicitaires a intensifié son contrôle des allégations de beauté non étayées. Une revue systématique de 2024 publiée dans Sports Medicine a analysé les données de 19 essais contrôlés randomisés et a conclu que la supplémentation en peptides de collagène (15 grammes par jour pendant ≥ 8 semaines), associée à un entraînement en résistance, fournissait des preuves de certitude modérée pour une augmentation de la masse maigre et des preuves de faible certitude pour des améliorations de la morphologie des tendons et de la force maximale. Ces résultats sont désormais intégrés dans les étiquettes des produits et les stratégies marketing, les marques mettant en avant des poids moléculaires spécifiques de peptides (<2 000 Da) et des profils en acides aminés (glycine, proline, hydroxyproline) pour souligner la biodisponibilité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexités des certifications halal, casher et vegan pour les compléments alimentaires | -0.6% | Allemagne, France, Royaume-Uni, Belgique ; particulièrement aiguë sur les marchés à forte diversité religieuse | Moyen terme (2-4 ans) |

| Problèmes de goût, d'odeur et de texture avec certains formats de collagène | -0.7% | Royaume-Uni, Allemagne, Pays-Bas, Suède ; freine l'adoption du collagène marin | Court terme (≤ 2 ans) |

| Prix élevés des compléments alimentaires au collagène haut de gamme | -0.9% | Pologne, Espagne, Italie ; limite la pénétration du marché de masse | Long terme (≥ 4 ans) |

| Difficultés à maintenir une qualité de produit et une biodisponibilité constantes | -0.5% | Allemagne, France, Pays-Bas ; affecte la confiance des marques et le contrôle réglementaire | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexités des certifications halal, casher et vegan pour les compléments alimentaires

Les exigences de certification pour les compléments alimentaires au collagène halal, casher et vegan créent des défis opérationnels et financiers substantiels, en particulier pour les petites marques, et entravent les efforts d'expansion géographique. La certification halal, par exemple, nécessite des audits par des organismes tels que le Conseil alimentaire halal d'Europe, l'Autorité alimentaire halal ou le Comité de surveillance halal, chacun appliquant des normes distinctes relatives aux méthodes d'abattage, à la prévention de la contamination croisée et à la traçabilité de la chaîne d'approvisionnement. Le collagène bovin et porcin fait l'objet d'un contrôle accru : le collagène porcin est entièrement exclu de la certification halal, tandis que le collagène bovin doit provenir d'animaux abattus conformément aux rites islamiques. Cette exigence fragmente les chaînes d'approvisionnement et augmente les coûts des matières premières d'environ 15 à 20 %. Les défis liés à la certification sont particulièrement prononcés en Allemagne, en France et au Royaume-Uni, où les populations musulmanes et juives constituent des groupes de consommateurs importants, et en Belgique, où le contrôle réglementaire de l'exactitude de l'étiquetage est strict. Les marques qui parviennent à satisfaire ces exigences, comme celles qui s'approvisionnent auprès d'installations certifiées halal en Inde ou au Brésil, peuvent accéder à des segments de consommateurs mal desservis. Cependant, l'investissement initial dans la certification et les ajustements de la chaîne d'approvisionnement peut dépasser 500 000 USD pour une marque de taille moyenne, créant une barrière à l'entrée significative et renforçant la domination des acteurs établis.

Problèmes de goût, d'odeur et de texture avec certains formats de collagène

Les déficits sensoriels continuent d'être un obstacle important aux achats répétés et à la croissance de la catégorie, en particulier pour le collagène marin, caractérisé par une odeur de poisson persistante malgré l'utilisation de technologies d'aromatisation et de masquage. Ce défi est particulièrement évident dans les formats en poudre, où la grande surface des peptides hydrolysés intensifie les composés volatils, et dans les variantes non aromatisées commercialisées comme « pures » ou à étiquette propre,

qui privilégient la simplicité des ingrédients au détriment de la palatabilité. Une étude de 2024 publiée dans *Marine Drugs* a identifié que le profil unique en acides aminés du collagène marin, avec une teneur en Gly-Pro-Hyp inférieure à celle du collagène bovin, est lié à ses propriétés sensorielles, indiquant que le problème de goût est inhérent à la source plutôt qu'au résultat du traitement. Sur des marchés comme le Royaume-Uni et la Suède, où l'adoption du collagène marin est la plus élevée en raison des préférences en matière de durabilité, le taux d'attrition lié au goût est particulièrement prononcé. On estime que 40 à 50 % des premiers acheteurs de collagène marin dans ces régions passent au collagène bovin ou quittent entièrement la catégorie après leur premier achat.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : l'innovation stimule la diversification des formats

Le marché européen des compléments alimentaires au collagène affiche une forte préférence des consommateurs pour les formulations en poudre, qui devraient détenir une part de marché substantielle de 48,94 % en 2025. Sur des marchés clés tels que la France, l'Allemagne et le Royaume-Uni, l'adoption du collagène en poudre est en hausse, portée par les tendances beauté et anti-âge. Les consommateurs recherchent des compléments qui favorisent une peau, des cheveux et des ongles jeunes. Selon Synadiet - Syndicat national des compléments alimentaires, le pourcentage de personnes en France ayant consommé des compléments alimentaires au cours des 24 derniers mois est passé de 59 % en 2023 à 61 % en 2024. Par conséquent, le collagène en poudre, notamment le collagène marin et bovin, est intégré dans les routines quotidiennes pour ses bénéfices dans l'amélioration de l'élasticité de la peau et la réduction des rides.

Le segment des boissons et shots s'est imposé comme la catégorie la plus dynamique, affichant un CAGR notable de 9,93 % jusqu'en 2031. La demande croissante de compléments alimentaires au collagène sous forme de boissons et de shots dans les pays européens est attribuée à leur praticité, leur absorption rapide et l'attrait croissant des boissons fonctionnelles. Les consommateurs privilégient les options prêtes à consommer qui s'intègrent dans leur mode de vie chargé, stimulant l'innovation dans ce segment. Contrairement aux poudres ou aux gélules, les boissons et shots au collagène offrent une solution prémélangée et facile à consommer ne nécessitant aucune préparation, ce qui les rend particulièrement attrayants pour les professionnels et les voyageurs.

Par source : premiumisation du collagène marin face à l'échelle du collagène bovin

Le collagène d'origine animale représentait 64,11 % du marché européen en 2025, soutenu par son efficacité en termes de coûts, ses chaînes d'approvisionnement bien établies et son profil supérieur en acides aminés, notamment pour les applications musculo-squelettiques. Cependant, le collagène d'origine marine devrait croître à un CAGR de 9,56 % jusqu'en 2031, porté par son alignement avec les tendances de durabilité, l'absence de défis liés aux certifications religieuses et sa pureté perçue auprès des consommateurs soucieux de leur santé. L'Allemagne et la France sont en tête de la consommation de collagène bovin, reflétant une forte familiarité des consommateurs et des canaux de distribution axés sur les pharmacies qui privilégient les preuves cliniques aux considérations de durabilité. Malgré sa domination, le collagène bovin fait face à deux défis majeurs : la nécessité d'obtenir des certifications halal et casher, qui complique les chaînes d'approvisionnement et augmente les coûts, et les préoccupations émergentes concernant les maladies à prions, qui, bien que non liées aux compléments alimentaires au collagène, représentent un risque potentiel pour la réputation.

Le CAGR de 9,56 % du collagène marin est alimenté par sa compatibilité avec les priorités environnementales européennes, notamment dans des pays comme la Suède, les Pays-Bas et le Royaume-Uni, où les consommateurs valorisent l'approvisionnement respectueux des océans et la traçabilité. La taille plus petite des peptides du collagène marin (poids moléculaire plus faible) est supposée améliorer l'absorption, bien que les preuves cliniques restent non concluantes. De plus, sa teneur plus faible en Gly-Pro-Hyp peut limiter son efficacité pour la santé articulaire par rapport au collagène bovin.

Par bénéfice pour la santé : la santé des os et des articulations gagne en légitimité clinique

En 2025, les applications de beauté et de santé de la peau représentaient 54,89 % du marché européen des compléments alimentaires au collagène. Cette domination reflète les racines de la catégorie dans les nutricosmétiques et l'efficacité des images avant/après dans le marketing numérique. Cependant, le segment de la santé des os et des articulations devrait croître à un CAGR de 9,23 % jusqu'en 2031, porté par une population vieillissante, des preuves cliniques croissantes et la médicalisation croissante du positionnement du collagène. Le Royaume-Uni et la France sont en tête de la consommation axée sur la beauté, où le récit de la « beauté de l'intérieur » est bien établi. En revanche, l'Allemagne et les Pays-Bas affichent une demande plus équilibrée entre les applications de beauté et de santé articulaire, mettant l'accent sur une perspective clinique plutôt que cosmétique.

Le CAGR de 9,23 % dans la santé des os et des articulations reflète le corpus croissant de preuves cliniques reliant la supplémentation en peptides de collagène à de meilleurs résultats musculo-squelettiques, notamment chez les adultes de 50 ans et plus qui cherchent à maintenir leur autonomie fonctionnelle. Cependant, le segment fait face à des défis liés aux délais d'efficacité. Les bénéfices pour la santé articulaire nécessitent généralement 8 à 12 semaines pour devenir perceptibles, contre 4 à 6 semaines pour les améliorations cutanées. Cette période de validation plus longue augmente le risque d'attrition des clients. D'autres bénéfices pour la santé, tels que la santé intestinale, le soutien cardiovasculaire et la force des cheveux et des ongles, détiennent actuellement une part marginale du marché. Parmi ceux-ci, la santé intestinale émerge comme un positionnement prometteur de nouvelle génération, soutenu par des recherches reliant les peptides de collagène à une amélioration de la fonction de barrière intestinale.

Par canal de distribution : le commerce électronique érode les marges des pharmacies

Les pharmacies et parapharmacies représentaient 51,84 % de la distribution des compléments alimentaires au collagène en Europe en 2025. Cette domination est soutenue par la confiance des consommateurs dans les recommandations des pharmaciens et le rôle du canal dans le filtrage des produits de mauvaise qualité. La position dominante du canal pharmaceutique est particulièrement évidente en Allemagne, où les produits validés par les Apotheken commandent des prix premium, reflétant la préférence des consommateurs pour l'assurance qualité plutôt que la commodité.

Le CAGR de 9,16 % des boutiques de vente en ligne est principalement porté par le Royaume-Uni, où environ 35 à 40 % des ventes de collagène ont eu lieu en ligne en 2025. D'autres marchés, tels que les Pays-Bas et la Suède, contribuent également à cette croissance grâce à leur infrastructure avancée de commerce électronique et à leur niveau élevé de culture numérique des consommateurs. Le canal en ligne facilite les modèles d'abonnement qui réduisent les frictions à l'achat et améliorent la valeur vie client. Par exemple, des marques comme Edible Health et Pura Collagen rapportent que 40 à 50 % de leurs clients en ligne optent pour le réapprovisionnement automatique, garantissant des flux de revenus prévisibles et réduisant les coûts d'acquisition de clients au fil du temps.

Analyse géographique

En 2025, l'Allemagne représentait 19,80 % du marché européen des compléments alimentaires au collagène. Cette domination était soutenue par une assurance qualité rigoureuse axée sur les pharmacies, la confiance des consommateurs dans les produits approuvés par les Apotheken et un cadre réglementaire mettant l'accent sur les preuves cliniques plutôt que sur les allégations marketing. La position de l'Allemagne est influencée par son profil démographique, avec un âge médian de 47,8 ans en 2025, et un système de santé qui promeut la supplémentation préventive. Cependant, le marché fait face à des limitations dues aux réglementations conservatrices sur les allégations de santé dans le cadre des directives de l'Autorité européenne de sécurité des aliments, qui restreignent les stratégies marketing agressives.

Le Royaume-Uni devrait croître à un CAGR de 9,63 % jusqu'en 2031, marquant la croissance la plus rapide parmi les principales géographies. Cette expansion est portée par une culture du bien-être mettant l'accent sur les concepts de « beauté de l'intérieur », une infrastructure de commerce électronique bien développée facilitant les régimes basés sur l'abonnement, et un marketing porté par les influenceurs qui attire les jeunes démographies. La croissance est également soutenue par des marques en vente directe aux consommateurs telles que Edible Health et Pura Collagen, qui contournent les canaux pharmaceutiques traditionnels et se concentrent sur l'acquisition de clients numériques. De plus, la présence croissante des nutricosmétiques dans les points de vente grand public comme Boots et Holland & Barrett a contribué à la normalisation du marché.

La France, l'Italie et l'Espagne présentent collectivement une opportunité de marché fragmentée mais à haute valeur, où les nutricosmétiques s'alignent sur les traditions de beauté méditerranéennes. Cependant, l'ambiguïté réglementaire entourant les allégations de santé limite le marketing agressif et le positionnement clinique qui ont stimulé l'adoption en Allemagne. En France, le marché est caractérisé par la domination des pharmacies et une préférence pour les formulations de beauté multi-ingrédients, telles que les combinaisons de collagène, d'acide hyaluronique et de vitamine C. L'Italie démontre une forte demande de collagène marin, malgré ses inconvénients sensoriels, reflétant la conscience environnementale et une association culturelle entre les fruits de mer et la santé.

Paysage concurrentiel

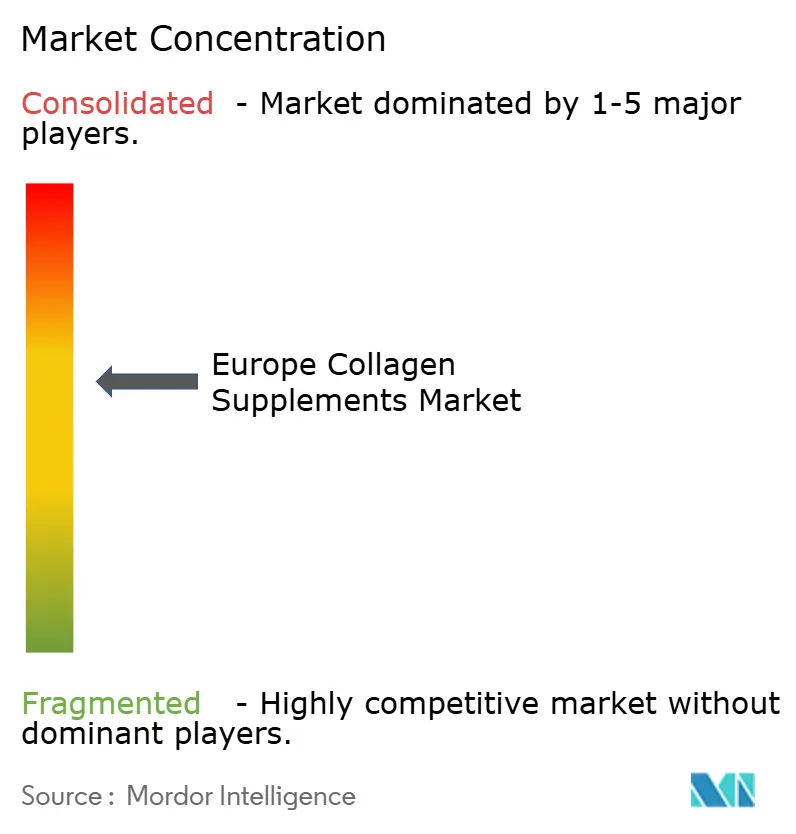

Le marché européen des compléments alimentaires au collagène est modérément concentré, avec une concurrence intense entre les marques de santé grand public, de beauté et de nutraceutiques. Ces marques proposent une large gamme de produits à base de collagène dans divers formats, notamment des poudres, des gélules, des gommes, des liquides et des shots prêts à consommer. La nature concurrentielle du marché est portée par une demande croissante des consommateurs pour des produits à base de collagène, associés à des bénéfices tels qu'une meilleure santé de la peau, un soutien articulaire et un bien-être général. De plus, la sensibilisation croissante au rôle du collagène dans la promotion d'un vieillissement sain a encore stimulé l'adoption de ces compléments dans divers segments de consommateurs. Cela a conduit à un environnement de marché dynamique où les entreprises innovent continuellement pour capter l'intérêt des consommateurs et élargir leur part de marché.

L'adoption des technologies joue un rôle clé sur le marché, notamment à travers des plateformes de fermentation avancées qui facilitent la production d'alternatives sans origine animale sans compromettre l'efficacité des produits. Le marché offre des opportunités significatives dans des domaines tels que les solutions de nutrition personnalisée, les formulations de gestion de la glycémie et les formats d'administration spécialisés adaptés à des groupes démographiques spécifiques. Les acteurs émergents se différencient en se concentrant sur le développement innovant de produits, notamment de nouvelles méthodes d'extraction, des pratiques d'approvisionnement durables et des modèles commerciaux en vente directe aux consommateurs qui contournent les canaux de distribution traditionnels.

L'innovation reste une priorité pour le secteur, comme en témoignent les efforts continus de recherche et développement visant à relever les défis d'acceptation par les consommateurs. Les activités de brevets mettent en évidence des efforts concentrés dans le développement de technologies avancées de masquage du goût et l'amélioration de la biodisponibilité des produits. Ces avancées reflètent la réponse du secteur à l'évolution des préférences des consommateurs et son engagement à améliorer la qualité des produits et l'expérience utilisateur tout en maintenant un avantage concurrentiel sur un marché de plus en plus sophistiqué.

Leaders du secteur européen des compléments alimentaires au collagène

Shiseido Co. Ltd

Nestlé S.A.

Everest NeoCell LLC

Revive Naturals LLC

Hunter & Gather Foods Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Pura Collagen a lancé deux nouvelles gammes de produits : Pura Digest et GLPure+. Pura Digest intègre des peptides de collagène hydrolysé avec un soutien prébiotique pour favoriser le confort digestif. GLPure+ combine des peptides de collagène cliniquement validés avec du chrome, de la vitamine C et du zinc pour soutenir le métabolisme et la réponse naturelle à l'hormone GLP-1, offrant une alternative non pharmaceutique à la gestion de la glycémie.

- Juillet 2024 : Proto-col a lancé sa gamme Verisol F de collagène marin, incluant le produit Marine Beauty Collagen, en août 2025. Ce complément contient 10 000 mg de peptides de collagène marin biodisponibles, de l'acide hyaluronique et des vitamines essentielles conçus pour améliorer l'élasticité de la peau, réduire les rides et renforcer les cheveux et les ongles.

- Avril 2024 : La collaboration de Nestlé Health Science avec l'émission Lorraine d'ITV soutient le marché en expansion des compléments alimentaires au collagène en Europe en promouvant Vital Proteins comme une option de collagène quotidienne pratique pour les routines matinales des consommateurs, soulignant l'importance du collagène dans la beauté et le bien-être.

Périmètre du rapport sur le marché européen des compléments alimentaires au collagène

Les compléments alimentaires au collagène contiennent des acides aminés, les éléments constitutifs des protéines, ainsi que d'autres nutriments supplémentaires. Ces compléments sont associés à plusieurs bénéfices pour la santé, tels que l'augmentation de la masse musculaire, la prévention de la perte osseuse, le soulagement des douleurs articulaires et l'amélioration de la santé de la peau en réduisant les rides et la sécheresse.

Le marché européen des compléments alimentaires au collagène est segmenté par forme, source, canal de distribution et pays. Sur la base de la forme, le marché étudié est segmenté en compléments en poudre, gélules et gommes, et boissons et shots. Par source, le marché est segmenté en compléments alimentaires au collagène d'origine animale et d'origine marine. Sur la base du canal de distribution, le marché est segmenté en supermarchés/hypermarchés, pharmacies/parapharmacies, boutiques de vente en ligne, magasins spécialisés et autres canaux de distribution. Par pays, le marché est segmenté en Espagne, Royaume-Uni, Allemagne, France, Italie, Russie et reste de l'Europe. Pour chaque segment, la taille du marché et les prévisions sont fournies sur la base de la valeur (USD).

| Poudre |

| Gélules |

| Gommes |

| Boissons et shots |

| Autres |

| D'origine animale |

| D'origine marine |

| Beauté et santé de la peau |

| Santé des os et des articulations |

| Autres |

| Supermarchés/Hypermarchés |

| Pharmacies/Parapharmacies |

| Boutiques de vente en ligne |

| Magasins spécialisés |

| Autres canaux de distribution |

| Allemagne |

| Royaume-Uni |

| Italie |

| France |

| Espagne |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par forme | Poudre |

| Gélules | |

| Gommes | |

| Boissons et shots | |

| Autres | |

| Par source | D'origine animale |

| D'origine marine | |

| Par bénéfice pour la santé | Beauté et santé de la peau |

| Santé des os et des articulations | |

| Autres | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Pharmacies/Parapharmacies | |

| Boutiques de vente en ligne | |

| Magasins spécialisés | |

| Autres canaux de distribution | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché européen des compléments alimentaires au collagène d'ici 2031 ?

Le marché devrait atteindre 1,41 milliard USD d'ici 2031, progressant à un CAGR de 8,22 % à partir de 2026.

Quel format connaît la croissance la plus rapide en Europe ?

Les boissons et shots prêts à consommer devraient afficher un CAGR de 9,93 % jusqu'en 2031 grâce à leur praticité et à l'amélioration des saveurs.

Pourquoi le collagène marin gagne-t-il en popularité ?

Les variantes marines évitent les obstacles liés aux certifications halal et casher et s'alignent sur les valeurs de durabilité, stimulant un CAGR de 9,56 % même à des prix plus élevés.

Quel segment de bénéfices pour la santé rattrape la beauté ?

La santé des os et des articulations mène la dynamique future, progressant à un CAGR de 9,23 % alors que les consommateurs vieillissants recherchent un soutien musculo-squelettique.

Dernière mise à jour de la page le: