Taille et part du marché européen des compléments alimentaires pour la gestion du poids

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

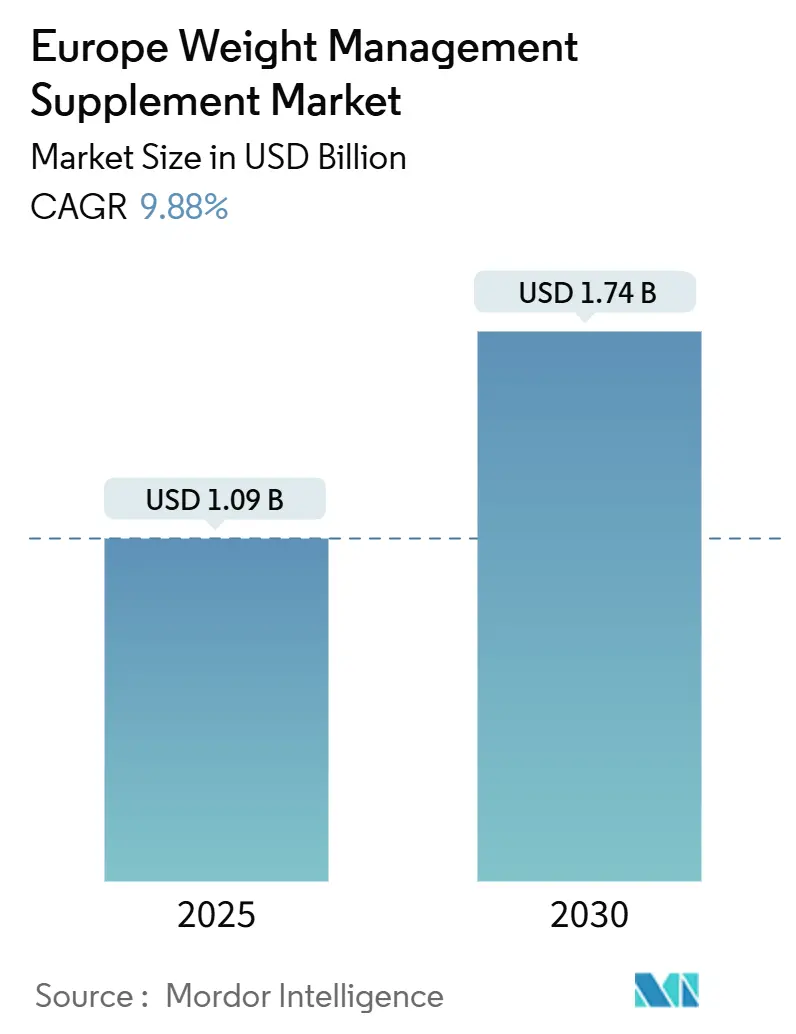

| Taille du Marché (2025) | 1.09 Milliards de dollars |

| Taille du Marché (2030) | 1.74 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.88% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des compléments alimentaires pour la gestion du poids par Mordor Intelligence

La taille du marché européen des compléments alimentaires pour la gestion du poids est évaluée à 1 091,32 millions USD en 2025 et devrait atteindre 1 748,38 millions USD d'ici 2030, enregistrant un TCAC de 9,88 % sur la période de prévision. La croissance du marché est principalement portée par la hausse des taux d'obésité, l'adoption rapide des médicaments GLP-1 qui mettent en évidence les carences nutritionnelles émergentes, ainsi qu'une préférence croissante des consommateurs pour les composés bioactifs. Ces composés jouent un rôle crucial dans l'influence de la satiété, l'amélioration de la thermogenèse et le maintien de l'équilibre du microbiome intestinal. L'évolution du comportement des consommateurs, passant d'une simple restriction calorique à des approches plus complètes et multifonctionnelles, a créé des opportunités pour les compléments alimentaires premium. Ces compléments avancés intègrent souvent des acides aminés préservant la masse musculaire, des botaniques soutenant la santé hormonale et des micronutriments ciblés pour répondre à des besoins spécifiques. Par ailleurs, l'essor des plateformes de vente au détail numériques et des services par abonnement réduit les coûts de distribution, permettant aux marques émergentes d'étendre leurs activités au-delà des frontières tout en maintenant leur rentabilité. Dans le même temps, un contrôle réglementaire plus strict remodèle le paysage concurrentiel. Les entreprises qui privilégient les tests en interne, les pratiques d'approvisionnement transparentes et les produits cliniquement validés gagnent un avantage concurrentiel, orientant le marché vers une consolidation axée sur la qualité.

Principaux enseignements du rapport

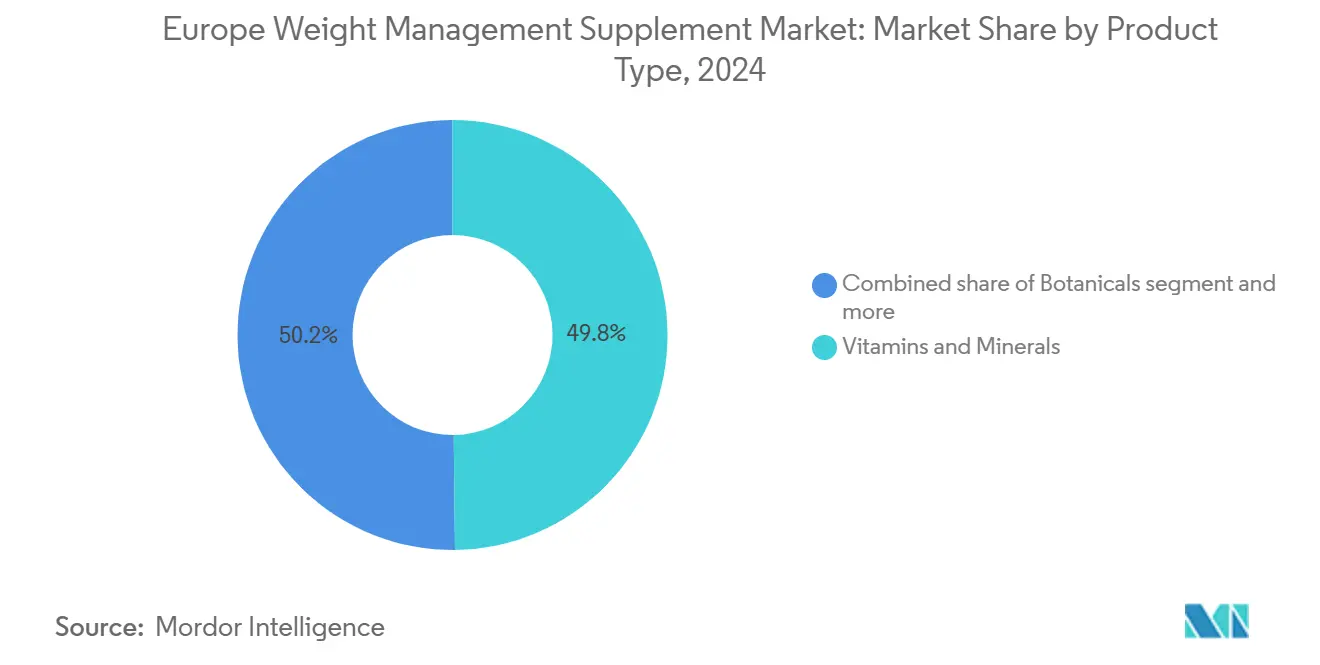

- Par type de produit, les vitamines et minéraux ont représenté 49,81 % de la part du marché européen des compléments alimentaires pour la gestion du poids en 2024 ; les botaniques affichent un TCAC de 10,24 % jusqu'en 2030.

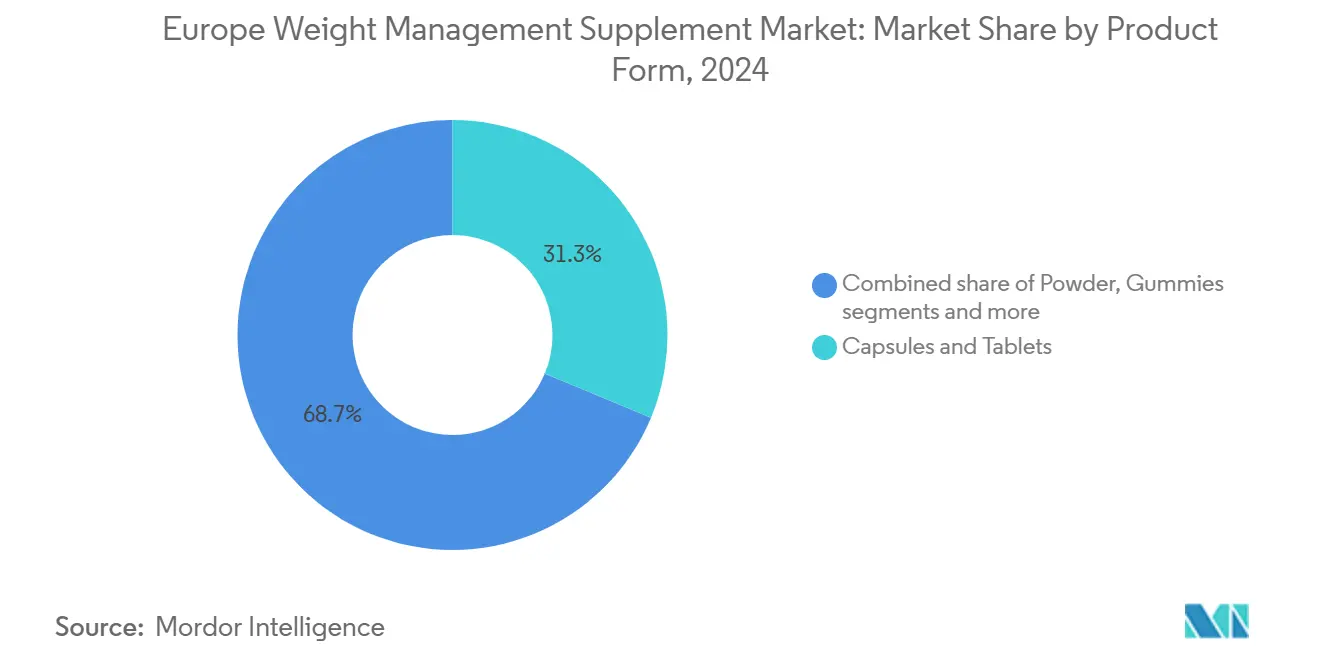

- Par forme de produit, les gélules et comprimés ont représenté 31,28 % du chiffre d'affaires régional en 2024, tandis que les poudres devraient croître à un TCAC de 10,24 % jusqu'en 2030.

- Par canal de distribution, les supermarchés et hypermarchés ont capté 41,26 % des ventes en 2024, tandis que les boutiques de vente au détail en ligne progressent à un TCAC de 10,35 % jusqu'en 2030.

- Par géographie, l'Allemagne a contribué à hauteur de 23,41 % du chiffre d'affaires de 2024 ; le Royaume-Uni est positionné pour la croissance la plus rapide avec un TCAC de 10,17 % entre 2025 et 2030.

Tendances et perspectives du marché européen des compléments alimentaires pour la gestion du poids

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des taux d'obésité et des problèmes de santé associés à travers l'Europe | +2.1% | Royaume-Uni, Allemagne, Pologne | Moyen terme (2-4 ans) |

| Croissance de la population vieillissante, avec une demande de compléments alimentaires | +1.8% | Europe occidentale (Allemagne, France, Italie), pays nordiques | Long terme (≥ 4 ans) |

| Transition vers des compléments alimentaires naturels, biologiques et d'origine végétale pour des préférences d'étiquetage propre | +1.5% | Royaume-Uni, Allemagne, Pays-Bas, Suède | Court terme (≤ 2 ans) |

| Demande croissante de substituts de repas pratiques offrant une nutrition contrôlée | +1.3% | Royaume-Uni, Allemagne, France, centres urbains à travers l'Europe | Moyen terme (2-4 ans) |

| Hausse des niveaux d'activité physique, stimulant la demande de compléments alimentaires | +1.0% | Europe occidentale et septentrionale, répercussions sur l'Europe méridionale | Court terme (≤ 2 ans) |

| Développement des plateformes de nutrition personnalisée basées sur l'ADN | +0.9% | Allemagne, Royaume-Uni, France, primo-adoptants dans le Benelux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des taux d'obésité et des problèmes de santé associés à travers l'Europe

En 2024, 53 % des adultes dans l'UE sont en surpoids, les hommes et les tranches d'âge les plus élevées affichant des taux plus importants, selon les données du Conseil européen d'information sur l'alimentation (EUFIC)[1]Source : Conseil européen d'information sur l'alimentation (EUFIC), "Les statistiques sur l'obésité en Europe", eufic.org. Par ailleurs, l'OCDE (Organisation de coopération et de développement économiques) indique que 75 % des hommes en Roumanie sont obèses en 2024[2]Source : OCDE (Organisation de coopération et de développement économiques), "Les déterminants non médicaux de la santé de l'OCDE", oecd.org. La prévalence de l'obésité varie selon les régions. Par exemple, les pays d'Europe orientale comme la Pologne connaissent une hausse des taux due à l'adoption rapide des habitudes alimentaires occidentales, tandis que les nations d'Europe méridionale sont confrontées à des taux significatifs d'obésité infantile. Les conséquences de cette tendance sont graves : au-delà de l'apparence, l'obésité est associée à de nombreuses comorbidités. Des maladies telles que le diabète de type 2, les maladies cardiovasculaires et la stéatohépatite non alcoolique surchargent les systèmes de santé publique et accroissent l'intérêt des payeurs pour les solutions de nutrition préventive. Les compléments alimentaires pour la gestion du poids deviennent l'intervention initiale privilégiée, notamment pour les individus présentant un IMC compris entre 25 et 30 qui ne sont pas encore éligibles aux médicaments sur ordonnance. La hausse post-pandémique des cas de syndrome métabolique a encore stimulé la demande, les prises de poids liées aux modes de vie sédentaires induits par les confinements persistant. Des organes réglementaires tels que la Commission européenne envisagent des taxes sur les aliments ultra-transformés, ce qui pourrait orienter les dépenses des consommateurs vers des compléments alimentaires fonctionnels commercialisés comme des options plus saines.

Croissance de la population vieillissante, avec une demande de compléments alimentaires

La demande de compléments alimentaires augmente à mesure que la population européenne continue de vieillir. En 2024, Eurostat a indiqué que 21,6 % des Européens sont âgés de 65 ans ou plus[3]Source : Eurostat, "L'Europe vieillit - statistiques sur l'évolution de la population", ec.europa.eu. La sarcopénie, le déclin lié à l'âge de la masse musculaire et de la fonction musculaire, touche 10 à 16 % des Européens âgés et est encore aggravée par les stratégies de perte de poids qui privilégient la réduction calorique au détriment d'un apport adéquat en protéines. Cette tendance démographique alimente le besoin de compléments alimentaires qui associent des composants de gestion du poids à des ingrédients préservant la masse musculaire tels que la leucine, le HMB et la créatine. L'Allemagne, qui possède la population vieillissante la plus importante de la région, a favorisé le développement des circuits pharmaceutiques proposant des formulations spécifiques à la gériatrie. Ces produits répondent aux préoccupations liées à la polymédication en regroupant plusieurs interventions nutritionnelles en sachets monodoses. Les données de l'EFSA indiquent qu'environ 40 % des Européens présentent une carence en vitamine D, avec des taux dépassant 60 % parmi les personnes âgées institutionnalisées. Cela souligne la demande de produits de gestion du poids enrichis qui équilibrent le contrôle calorique avec le rétablissement des micronutriments essentiels. Le chevauchement du vieillissement et de l'obésité, désigné sous le terme d'obésité sarcopénique,

représente un segment de marché à forte valeur ajoutée. Les formulations premium ciblant ce double défi peuvent atteindre des marges bénéficiaires supérieures à 40 %.

Transition vers des compléments alimentaires naturels, biologiques et d'origine végétale pour des préférences d'étiquetage propre

La demande des consommateurs pour les botaniques et les principes actifs d'origine végétale entraîne des changements dans les stratégies de formulation. Des ingrédients tels que l'extrait de thé vert, le garcinia cambogia et l'acide linoléique conjugué issu de l'huile de carthame remplacent les composés synthétiques. Cette tendance est particulièrement marquée en Europe du Nord, où la certification biologique et la vérification sans OGM sont essentielles pour atteindre un positionnement premium sur le marché. Cependant, les défis réglementaires s'intensifient à mesure que des préoccupations de sécurité apparaissent. En 2024, l'ANSES a émis des avertissements concernant l'ashwagandha, citant son lien avec l'hépatotoxicité et signalant des cas d'élévation des enzymes hépatiques chez des consommateurs après une utilisation prolongée. De même, la berbérine, promue comme « l'Ozempic de la nature » sur TikTok, a attiré l'attention des autorités réglementaires en raison de ses interactions potentielles avec les médicaments sur ordonnance et de ses effets secondaires gastro-intestinaux aux doses habituellement recommandées. Les fabricants répondent à ces problèmes en investissant dans des technologies d'extraction propriétaires qui améliorent la biodisponibilité et réduisent la dose requise, atténuant ainsi les préoccupations de sécurité. Le partenariat entre DSM-Firmenich et Indena illustre une approche stratégique, combinant des botaniques avec des postbiotiques pour offrir des solutions à base de plantes « cliniquement validées ». Cette stratégie s'aligne non seulement sur les préférences d'étiquetage propre, mais atténue également les risques réglementaires grâce à des portefeuilles d'ingrédients diversifiés.

Demande croissante de substituts de repas pratiques offrant une nutrition contrôlée

Les produits de substitution de repas sont passés d'aides diététiques de niche à des solutions nutritionnelles largement acceptées. Ces produits attirent les professionnels actifs recherchant des ratios macronutritionnels précis sans les contraintes de la préparation des repas. Ils sont également populaires auprès des personnes qui les utilisent comme options à calories contrôlées dans le cadre de programmes structurés de perte de poids. La croissance de cette catégorie est également portée par l'essor des médicaments GLP-1. Les patients souffrant d'une suppression de l'appétit et d'une perte de poids rapide s'appuient de plus en plus sur des substituts de repas enrichis pour répondre à leurs besoins essentiels en protéines et en micronutriments. Les cadres réglementaires pour les substituts de repas varient considérablement d'un État membre à l'autre. Certains pays les classent comme des aliments destinés à des fins médicales spéciales,

nécessitant une notification préalable à la mise sur le marché, tandis que d'autres les classent comme des aliments conventionnels soumis uniquement aux réglementations générales d'étiquetage. Cette disparité réglementaire ajoute non seulement des défis de conformité, mais crée également des opportunités pour les marques capables de naviguer dans ces complexités multi-juridictionnelles afin de réaliser une expansion paneuropéenne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes de l'Union européenne sur les ingrédients autorisés et les nouveaux aliments | -1.4% | Union européenne, avec répercussions sur le Royaume-Uni et la Suisse | Moyen terme (2-4 ans) |

| Coût élevé des produits par rapport aux aliments conventionnels | -1.1% | Europe méridionale et orientale (Espagne, Italie, Pologne, Grèce) | Court terme (≤ 2 ans) |

| Restrictions publicitaires limitant les allégations d'efficacité afin d'éviter d'induire les consommateurs en erreur | -0.8% | Union européenne, notamment Allemagne, France, Pays-Bas | Long terme (≥ 4 ans) |

| Risques pour la sécurité des consommateurs liés aux médicaments non déclarés | -0.6% | Canaux de commerce électronique transfrontalier, Europe orientale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes de l'Union européenne sur les ingrédients autorisés et les nouveaux aliments

En août 2024, l'Autorité européenne de sécurité des aliments (EFSA) a approuvé le glucosyl hespéridine, un flavonoïde dérivé des agrumes, à l'issue d'un processus d'examen de trois ans. Cet exemple met en lumière les obstacles réglementaires auxquels font face les fabricants européens, notamment en comparaison avec leurs concurrents sur des marchés moins réglementés. Le cadre des nouveaux aliments de l'EFSA impose une autorisation préalable à la mise sur le marché pour les ingrédients sans historique de consommation significatif, entraînant souvent des délais d'approbation prolongés. Par ailleurs, l'ashwagandha, couramment utilisée dans les produits de gestion du poids, fait l'objet d'un contrôle accru après que l'ANSES a émis des avertissements d'hépatotoxicité en 2024. Plusieurs pays européens envisagent désormais des restrictions qui pourraient perturber le marché unique. De plus, le Système d'alerte rapide pour les denrées alimentaires et les aliments pour animaux a signalé plusieurs cas en 2024 de sibutramine et de phénolphtaléine non déclarées dans des compléments alimentaires pour la perte de poids. La divergence réglementaire post-Brexit a encore compliqué la situation, le Royaume-Uni développant indépendamment son régime relatif aux nouveaux aliments. Cette évolution oblige les marques souhaitant une distribution paneuropéenne à soumettre des demandes dans les deux systèmes réglementaires.

Coût élevé des produits par rapport aux aliments conventionnels

En Europe méridionale et orientale, où les revenus disponibles restent nettement inférieurs aux moyennes d'Europe occidentale, les compléments alimentaires premium pour la gestion du poids sont tarifés à 2 à 3 fois le coût des aliments conventionnels sur une base calorique. Cette disparité de prix significative crée des défis d'accessibilité pour les consommateurs de ces régions. Cependant, la Pologne a connu une croissance rapide des revenus, ce qui a élargi la base potentielle de clientèle pour ces produits. Malgré cette croissance, une part considérable des ventes s'effectue via les canaux de vente au détail en ligne. Cette tendance souligne les efforts des consommateurs pour réduire leurs dépenses en ayant recours aux achats transfrontaliers et aux achats en gros, ce qui, à son tour, comprime les marges bénéficiaires des distributeurs nationaux. L'écart de coût sur le marché se creuse encore davantage en raison des pressions inflationnistes. En 2024, les prix des extraits botaniques devraient augmenter de 10 à 15 %, sous l'effet des déficits de récolte liés au changement climatique en Inde et en Chine. Ces deux pays constituent les principales régions d'approvisionnement pour des ingrédients clés tels que l'ashwagandha, le garcinia et le thé vert, les rendant essentiels à la chaîne d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les botaniques dépassent les vitamines malgré le contrôle de sécurité

En 2024, les vitamines et minéraux ont représenté 49,81 % de la part de marché, soulignant leur rôle essentiel dans les régimes à apport énergétique restreint où le maintien d'un apport adéquat en micronutriments est difficile. Dans le même temps, les botaniques connaissent une croissance significative, avec un TCAC de 10,24 % prévu jusqu'en 2030. Cette croissance est alimentée par l'intérêt croissant des consommateurs pour les composés bioactifs qui régulent les hormones de satiété et la thermogenèse. Les formulations à base de vitamine D, notamment la D3 végane dérivée du lichen et des algues, gagnent en popularité. Cette tendance s'aligne sur les données de l'EFSA indiquant que 40 % des Européens présentent des niveaux insuffisants de vitamine D, avec des taux de carence dépassant 60 % parmi les personnes âgées institutionnalisées. Les complexes de vitamines B, intégrant désormais des formes méthylées telles que la méthylcobalamine et le méthylfolate, sont commercialisés pour leur meilleure biodisponibilité. Ces produits s'adressent spécifiquement aux consommateurs porteurs de variants du gène MTHFR, qui altèrent le métabolisme des folates. Par ailleurs, les suppléments de fer sont passés du sulfate ferreux au bisglycinate ferreux chélaté dans les formulations premium. Cette évolution répond à un problème majeur d'observance chez les femmes menstruées en réduisant les effets secondaires gastro-intestinaux.

Bien que les botaniques détiennent une part de marché plus modeste, elles stimulent l'innovation avec des ingrédients tels que l'ashwagandha, la berbérine et l'extrait de thé vert. Les acides aminés, troisième grande catégorie de produits, sont intégrés dans des formulations hybrides combinant des ingrédients de gestion du poids avec des composés préservant la masse musculaire tels que la leucine et le HMB. Ces formulations visent à traiter l'obésité sarcopénique dans les populations vieillissantes. La catégorie « Autres » est un segment émergent comprenant des ingrédients tels que les postbiotiques et les fibres prébiotiques, qui influencent la composition du microbiome intestinal. Notamment, DSM-Firmenich et Indena se sont associés pour développer et commercialiser des combinaisons botaniques-postbiotiques ciblant l'endotoxémie métabolique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par forme de produit : les poudres gagnent du terrain grâce à la personnalisation et à la biodisponibilité

En 2024, les gélules et comprimés ont représenté 31,28 % de la part de marché, portés par leur praticité, leur dosage précis et la familiarité des consommateurs. Cependant, les poudres devraient croître à un TCAC de 10,24 % jusqu'en 2030, les marques mettant l'accent sur des tailles de portions personnalisables et une dissolution rapide pour améliorer la biodisponibilité. Les poudres protéinées, autrefois limitées à la nutrition sportive, sont désormais reformulées avec des ingrédients thermogéniques tels que l'extrait de thé vert et l'acide linoléique conjugué, leur permettant de cibler à la fois les marchés de la gestion du poids et de la préservation musculaire. De même, les poudres de peptides de collagène, initialement promues pour des bénéfices tels que l'élasticité de la peau et la santé des articulations, sont repositionnées. En se concentrant sur leurs bénéfices en termes de satiété et de soutien à la masse maigre lors de la restriction calorique, elles sont de plus en plus commercialisées comme des solutions de gestion du poids.

Les gommes sont le format à la croissance la plus rapide dans la catégorie « Autres », séduisant les jeunes consommateurs par leur palatabilité et leur esthétique adaptée aux réseaux sociaux. Pour répondre à la demande européenne croissante de confiseries fonctionnelles, Sirio a lancé les XtraGummies en juin 2024. Cependant, les formulations de gommes présentent des défis, car les principes actifs thermosensibles comme les probiotiques et certaines vitamines se dégradent lors de la fabrication, limitant la gamme de bioactifs pouvant être inclus. Les gélules et comprimés continuent de conserver un avantage en termes de crédibilité clinique, les professionnels de santé leur préférant un dosage standardisé et l'absence de sucres ajoutés. Les formats émergents tels que les bandelettes sublinguales et les comprimés à désintégration orale offrent une action plus rapide, mais leur tarification premium restreint leur adoption aux segments pionniers.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : la vente au détail en ligne perturbe la domination traditionnelle des pharmacies

Les supermarchés et hypermarchés ont représenté 41,26 % du paysage de distribution en 2024, tirant parti d'une forte fréquentation et de l'attrait des achats impulsifs. Dans le même temps, les boutiques de vente au détail en ligne progressent à un TCAC de 10,35 % jusqu'en 2030. Cette croissance est principalement portée par les marques en vente directe aux consommateurs qui contournent les modèles de vente au détail traditionnels et adoptent des stratégies d'abonnement pour améliorer la valeur vie client. La Pologne est en tête de l'Europe en termes de part de vente au détail en ligne, portée par le commerce électronique transfrontalier. Cette tendance permet aux consommateurs polonais d'accéder à des produits non encore approuvés sur leur marché intérieur et de bénéficier des différences de prix entre les États membres de l'UE. Illustrant l'évolution des stratégies de vente au détail, le partenariat de Myprotein avec Holland and Barrett en septembre 2024 illustre l'approche omnicanale. Les marques axées sur le numérique ouvrent des magasins physiques pour répondre aux consommateurs qui préfèrent évaluer les produits en personne, tandis que les détaillants traditionnels développent des plateformes de commerce électronique propriétaires pour protéger leur part de marché.

Les magasins de santé et de bien-être, deuxième canal de distribution en importance, équilibrent leurs offres en proposant des produits spécialisés et un personnel compétent, ce qui justifie leur tarification premium. Cependant, ils font face à des défis de marge à mesure que les détaillants en ligne utilisent des systèmes de recommandation basés sur l'IA pour reproduire des conseils personnalisés en magasin à plus grande échelle. Le circuit pharmaceutique allemand, traditionnellement dominant en raison de la confiance des consommateurs dans les produits certifiés Apotheke, perd des parts de marché à mesure que les jeunes consommateurs privilégient de plus en plus la commodité et l'accessibilité financière aux recommandations professionnelles. Les modèles d'abonnement, initiés par des marques comme Huel et YFood, transforment l'économie du réapprovisionnement. Ces modèles réduisent les coûts d'acquisition des clients et permettent une gestion prévisionnelle des stocks. Cependant, les taux d'attrition élevés demeurent un défi, les consommateurs essayant souvent plusieurs marques avant de s'arrêter sur leurs préférences.

Analyse géographique

L'Allemagne a capté 23,41 % du chiffre d'affaires régional en 2024, soulignant la robustesse de son réseau de distribution pharmaceutique. La certification Apotheke constitue un gage de qualité, permettant une tarification premium. L'application stricte par l'Allemagne des allégations de santé dans le cadre du Règlement (CE) n° 1924/2006 de l'UE relatif aux allégations nutritionnelles et de santé a créé un environnement exigeant en matière de conformité. Ce cadre réglementaire avantage les acteurs établis dotés d'une expertise dans la navigation de ces exigences, tandis que les marques plus petites sans ressources pour les dossiers de pré-approbation font face à des défis. Rossmann, la deuxième chaîne de drogueries du pays, a élargi sa gamme de compléments alimentaires à marque propre en 2024, introduisant des produits de gestion du poids avec des ingrédients cliniquement validés tels que le glucomannane et le picolinate de chrome, intensifiant ainsi la concurrence avec les fabricants de marques.

Le Royaume-Uni, avec un TCAC prévu de 10,17 % jusqu'en 2030, s'impose comme le marché à la croissance la plus rapide de la région. Cette croissance est portée par les changements réglementaires post-Brexit qui ont accéléré les approbations de nouveaux ingrédients et par le fort intérêt des consommateurs pour les aliments fonctionnels. En 2024, Boots a élargi son portefeuille de produits pour inclure des kits de nutrition personnalisée basés sur l'ADN, positionnant les chaînes pharmaceutiques comme des pôles de bien-être complets intégrant les tests, la consultation et la livraison de produits. Cependant, des problèmes de confiance ont émergé en raison de cas très médiatisés de médicaments non déclarés dans des compléments alimentaires pour la perte de poids achetés en ligne, suscitant une demande accrue de tests obligatoires par des tiers et de certifications par lots.

Le marché des compléments alimentaires en Italie reflète des dépenses importantes concentrées dans les circuits pharmaceutiques, où les recommandations professionnelles soutiennent une tarification premium. À l'inverse, les détaillants de masse peinent à convertir les acheteurs occasionnels en acheteurs réguliers. Le marché espagnol est marqué par la sensibilité aux prix, limitant l'adoption des botaniques premium et des formulations personnalisées, les consommateurs favorisant les multivitamines abordables et les suppléments génériques de fibres. Le marché russe reste opaque en raison des sanctions géopolitiques et du manque de transparence des données, bien que des preuves anecdotiques suggèrent une demande croissante de compléments alimentaires produits localement à mesure que les circuits d'importation se réduisent. Parmi les marchés plus modestes mais stratégiquement importants figurent la Suède, la Belgique, la Pologne et les Pays-Bas. La population soucieuse de sa santé en Suède stimule une consommation de compléments alimentaires élevée par habitant, tandis que la hausse des revenus en Pologne élargit le marché pour les produits premium. Le marché trilingue de la Belgique nécessite des stratégies d'étiquetage et de marketing localisées, augmentant la complexité d'entrée sur le marché. Pendant ce temps, l'environnement réglementaire libéral des Pays-Bas a attiré des hubs de commerce électronique transfrontalier, facilitant la distribution paneuropéenne.

Paysage concurrentiel

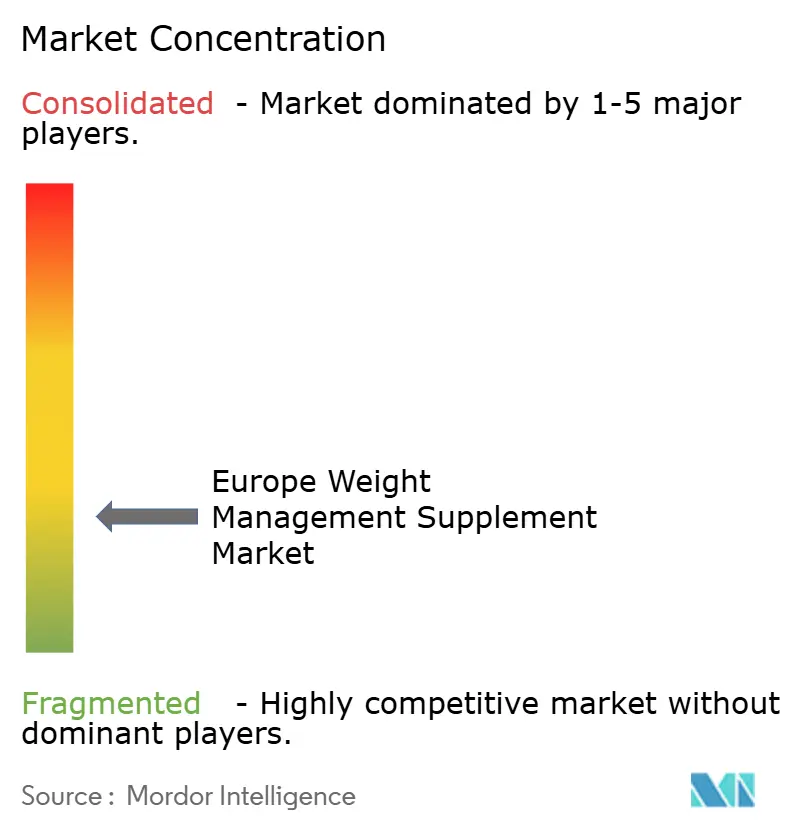

Le marché européen de la gestion du poids est fragmenté en raison de la présence de nombreux acteurs nationaux et multinationaux. Les entreprises s'adaptent aux préférences des consommateurs pour des produits innovants de gestion du poids, tels que des brûleurs de graisses aux saveurs et emballages uniques. Les grands groupes multinationaux, dont Nestlé Health Science, Glanbia et Amway, se concurrencent avec des marques natives du numérique comme Huel et YFood, ainsi que des spécialistes des plateformes ADN tels que Prevess. La consolidation s'accélère, les acteurs établis rachetant des marques challengers pour tirer parti de leurs bases d'abonnés et de leur propriété intellectuelle technologique. Dans le même temps, les start-ups concèdent sous licence la fabrication pour monter en puissance rapidement sans dépenses en capital significatives. Les pipelines de recherche et développement combinent de plus en plus la précision pharmaceutique avec le positionnement de marque lifestyle. Cette tendance, illustrée par les programmes TOTUM en cours de Valbiotis, met l'accent sur les essais randomisés qui valident les allégations des produits et gagnent la confiance des professionnels de santé.

Les acteurs clés tels que General Nutrition Centers Inc., Amway Corp., Glanbia PLC, Evlution Nutrition LLC et Herbalife International sont à la tête du marché régional. Les entreprises se concentrent stratégiquement sur les fusions, expansions, acquisitions et partenariats, ainsi que sur le développement de nouveaux produits, pour renforcer leur présence de marque. Une segmentation notable se dessine : un groupe se concentre sur l'accompagnement des traitements GLP-1, proposant des shakes riches en protéines et des packs de micronutriments pour contrecarrer la perte musculaire et les nausées induites par les médicaments. En revanche, un autre groupe cible les consommateurs lifestyle avec des offres d'origine végétale, faibles en sucre, mettant l'accent sur le « bien-être métabolique » plutôt que sur la perte de poids traditionnelle. Si la narration sur les réseaux sociaux demeure une stratégie d'acquisition clé, la hausse des coûts de publicité payante incite les entreprises à adopter des programmes de fidélité et des forums communautaires pour améliorer la fidélisation des clients.

Les entreprises lancent de plus en plus de produits innovants intégrant des ingrédients d'origine naturelle pour se différencier dans un marché concurrentiel. Compte tenu de l'évolution rapide du marché, l'innovation produit est devenue la stratégie dominante, permettant aux entreprises de répondre à l'évolution des demandes des consommateurs. L'expertise réglementaire est devenue un avantage concurrentiel essentiel. Les entreprises disposant de laboratoires de toxicologie en interne peuvent accélérer les soumissions de dossiers à l'EFSA et réduire les risques de rappels. En revanche, celles qui font appel à des sous-traitants tiers sont davantage exposées aux alertes du RASFF concernant des contaminants ou des ingrédients pharmaceutiques actifs (IPA) non déclarés, ce qui peut rapidement éroder la valeur de la marque. En résumé, le secteur européen des compléments alimentaires pour la gestion du poids évolue d'un paysage fragmenté de niche vers une structure plus concentrée. Les entreprises à orientation scientifique et à intégration verticale dictent le rythme, tandis que les innovateurs agiles introduisent de nouveaux formats et se taillent des positions spécialisées sur le marché.

Leaders du secteur européen des compléments alimentaires pour la gestion du poids

General Nutrition Centers

Herbalife Nutrition

Evlution Nutrition LLC

Glanbia Plc

Amway Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Leanova UK a lancé son produit de gestion du poids fondé sur des données probantes sur le marché britannique. Leanova a introduit un complément alimentaire végétal pour la perte de poids à l'échelle nationale au Royaume-Uni, conçu pour promouvoir un bien-être durable en soutenant le contrôle de l'appétit et le métabolisme, en utilisant des ingrédients végétaliens scientifiquement validés.

- Octobre 2024 : Myprotein a conclu un partenariat stratégique avec Holland and Barrett pour établir des espaces de marque dans plus de 200 points de vente au Royaume-Uni. Cette initiative permet à la marque native du numérique d'atteindre les consommateurs hors ligne tout en offrant à Holland and Barrett un accès exclusif aux formulations propriétaires de Myprotein.

- Juin 2024 : Nestlé Health Science a lancé des shots coupe-faim en Europe, répondant aux consommateurs souhaitant des bénéfices similaires aux médicaments GLP-1 sans avoir besoin d'ordonnances. En combinant fibres, protéines et extraits botaniques pour influencer les hormones de satiété, Nestlé vise à exploiter la demande de ceux qui ne peuvent pas ou choisissent de ne pas recourir aux solutions pharmaceutiques de perte de poids.

- Juin 2023 : Rapid Nutrition PLC a annoncé le lancement de son nouveau design et de sa nouvelle identité de marque pour les produits de perte de poids SystemLS. La société affirme également avoir dévoilé la nouvelle identité de marque pour la marque phare de perte de poids SystemLS, alors que le produit continue son expansion internationale.

Périmètre du rapport sur le marché européen des compléments alimentaires pour la gestion du poids

| Vitamines et minéraux |

| Botaniques |

| Acides aminés |

| Autres |

| Poudre |

| Gélules et comprimés |

| Gommes |

| Autres |

| Supermarchés/Hypermarchés |

| Magasins de santé et bien-être |

| Boutiques de vente au détail en ligne |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Russie |

| Suède |

| Belgique |

| Pologne |

| Pays-Bas |

| Reste de l'Europe |

| Par type de produit | Vitamines et minéraux |

| Botaniques | |

| Acides aminés | |

| Autres | |

| Forme du produit | Poudre |

| Gélules et comprimés | |

| Gommes | |

| Autres | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Magasins de santé et bien-être | |

| Boutiques de vente au détail en ligne | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe |

Questions clés traitées dans le rapport

Quelle est la taille du marché européen des compléments alimentaires pour la gestion du poids en 2025 ?

Il est évalué à 1 091,32 millions USD et devrait atteindre 1 748,38 millions USD d'ici 2030.

Quel type de produit connaît la croissance la plus rapide en Europe ?

Les botaniques se développent à un TCAC de 10,24 %, dépassant les vitamines, les minéraux et les acides aminés jusqu'en 2030.

Quel canal de vente gagne le plus de parts ?

Les boutiques de vente au détail en ligne affichent la dynamique la plus forte avec un TCAC prévu de 10,35 %, portées par les abonnements et le commerce électronique transfrontalier.

Quel pays est en tête du chiffre d'affaires régional ?

L'Allemagne représente 23,41 % des ventes de 2024, soutenue par un solide réseau pharmaceutique et des dépenses élevées parmi les consommateurs vieillissants.

Dernière mise à jour de la page le: