Taille et parts du marché des compléments alimentaires au charbon actif

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

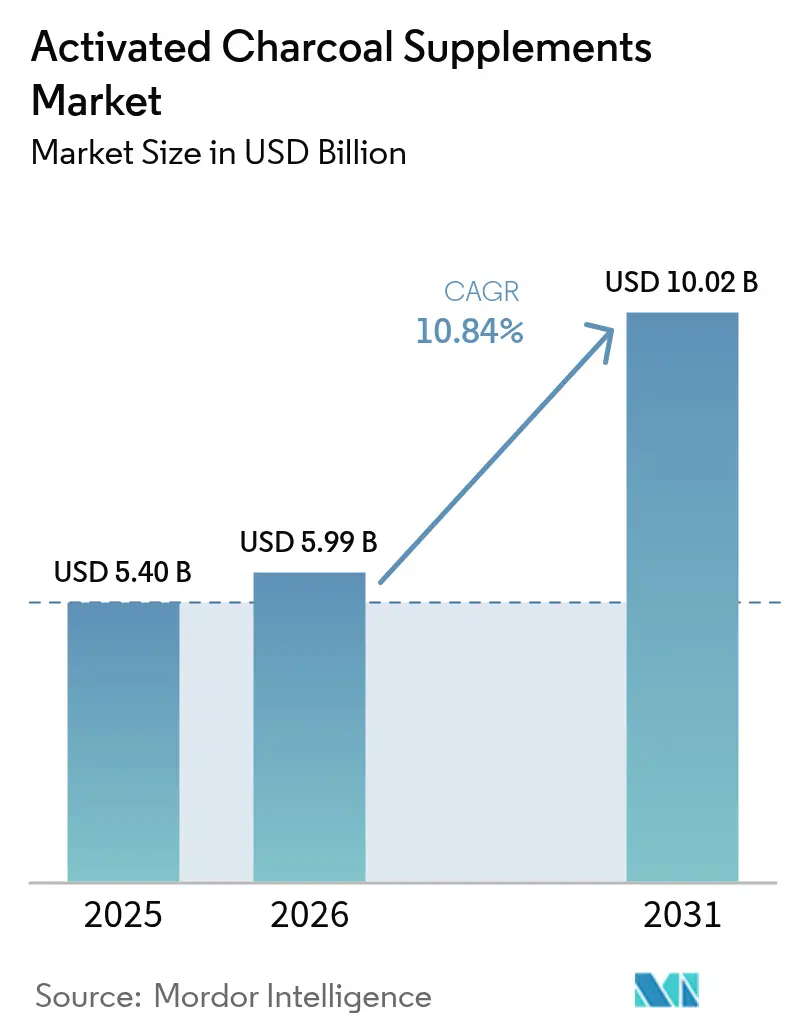

| Taille du Marché (2026) | 5.99 Milliards de dollars |

| Taille du Marché (2031) | 10.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.84% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compléments alimentaires au charbon actif par Mordor Intelligence

La taille du marché des compléments alimentaires au charbon actif était évaluée à 5,40 milliards USD en 2025 et devrait progresser de 5,99 milliards USD en 2026 pour atteindre 10,02 milliards USD d'ici 2031, à un CAGR de 10,84 % au cours de la période de prévision (2026-2031). La croissance du marché est portée par la demande croissante des consommateurs pour des produits de détoxification naturels et par l'élargissement des applications au-delà du traitement d'urgence des intoxications. Les innovations produits axées sur l'amélioration de la biodisponibilité et du goût ont permis d'améliorer les taux d'absorption et de proposer des compléments alimentaires plus agréables au goût. Ces avancées répondent aux obstacles historiques à l'adoption par les consommateurs, notamment les préoccupations concernant le goût et l'efficacité. Les stratégies de marketing numérique, notamment via les plateformes de médias sociaux et les influenceurs spécialisés dans le bien-être, ciblent efficacement les jeunes consommateurs et augmentent la pénétration du marché auprès de la génération Z.

Principales conclusions du rapport

- Par forme, les gélules ont représenté 60,62 % des parts du marché des compléments alimentaires au charbon actif en 2025 ; les poudres devraient se développer à un CAGR de 15,96 % entre 2026 et 2031.

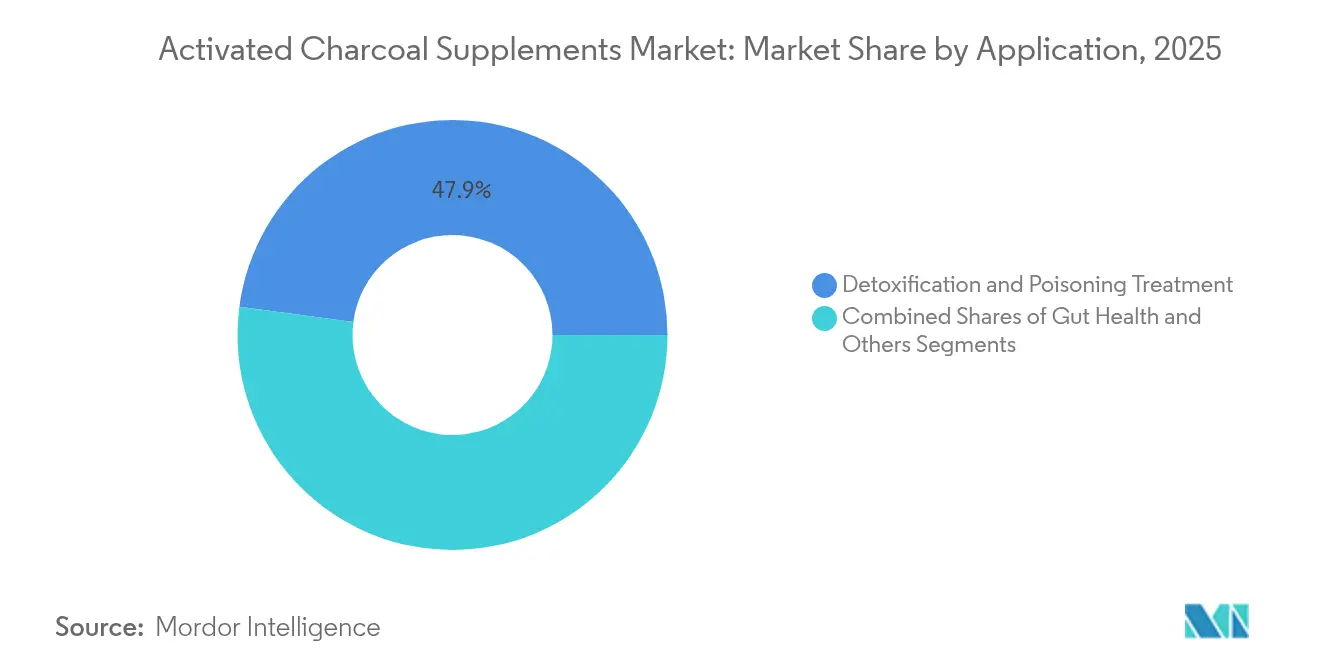

- Par application, la détoxification et le traitement des intoxications ont représenté 47,91 % de la taille du marché des compléments alimentaires au charbon actif en 2025, tandis que la santé intestinale devrait croître à un CAGR de 18,95 % jusqu'en 2031.

- Par canal de distribution, les magasins spécialisés et de santé ont détenu 38,67 % des parts du marché des compléments alimentaires au charbon actif en 2025 ; le commerce de détail en ligne devrait progresser à un CAGR de 19,41 % au cours de la période de prévision.

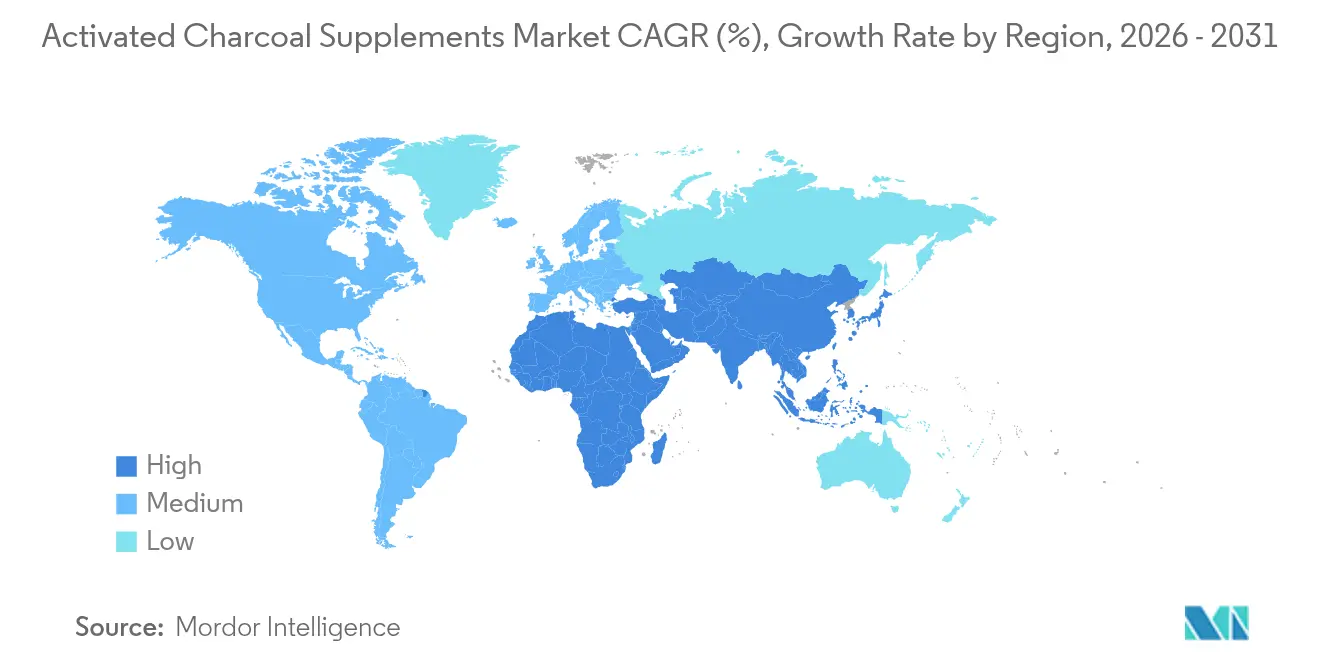

- Par géographie, l'Europe a représenté 43,85 % du marché des compléments alimentaires au charbon actif en 2025 ; l'Asie-Pacifique devrait enregistrer un CAGR de 17,75 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des compléments alimentaires au charbon actif

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La préférence des consommateurs pour les solutions de détoxification naturelles stimule la croissance du marché des compléments alimentaires au charbon actif | +3.2% | Mondial, avec un impact plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| L'innovation produit grâce à des formulations améliorées renforce la position sur le marché | +2.8% | Amérique du Nord, Europe, marchés développés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| L'influence des médias sociaux stimule la demande de la génération Z pour les produits de nettoyage interne | +3.5% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| La sensibilisation accrue aux bénéfices pour la santé digestive, tels que la réduction des ballonnements et des gaz, favorise l'adoption des compléments alimentaires | +1.4% | Mondial, avec un impact émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Ingrédient fonctionnel dans les compléments alimentaires pour la santé bucco-dentaire | +2.2% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Utilisation accélérée dans les compléments alimentaires pour la peau et la beauté | +1.6% | Mondial, avec un positionnement premium sur les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La préférence des consommateurs pour les solutions de détoxification naturelles stimule la croissance du marché

L'évolution vers des solutions de bien-être naturelles remodèle fondamentalement le marché des compléments alimentaires au charbon actif, les consommateurs recherchant de plus en plus des options de détoxification non synthétiques. Cette préférence est particulièrement prononcée chez les millennials et la génération X soucieux de leur santé, qui stimulent la demande pour des produits perçus comme « propres » et peu transformés. Le mouvement en faveur des étiquettes claires s'est étendu au-delà de la transparence des ingrédients pour englober les pratiques d'approvisionnement, avec des détaillants comme Whole Foods et Holland & Barrett appliquant des normes strictes qui favorisent le charbon actif issu de sources durables. Ce moteur crée des opportunités dans le segment premium pour les marques capables d'authentifier leurs références naturelles grâce à des certifications tierces et à une documentation transparente de la chaîne d'approvisionnement.

L'innovation produit grâce à des formulations améliorées renforce la position sur le marché

Les avancées en matière de formulation révolutionnent les compléments alimentaires au charbon actif, le charbon actif ozoné émergeant comme une innovation majeure qui multiplie par dix la capacité de liaison aux toxines. Cette avancée technologique répond aux préoccupations historiques concernant l'efficacité tout en permettant de réduire les dosages requis, créant ainsi des opportunités de tarification premium et améliorant l'expérience des consommateurs. The American Chiropractor a mis en avant le charbon actif ozoné de Global Healing, proposé à 29,95 USD, comme un produit qui exploite ce processus d'ozonation avancé pour augmenter la surface et la capacité de liaison aux toxines, le positionnant comme supérieur au charbon actif standard. Au-delà de l'ozonation, les fabricants développent des formulations ciblées combinant le charbon actif avec des ingrédients complémentaires tels que des probiotiques et des enzymes digestives pour répondre à des préoccupations de santé spécifiques, notamment dans le segment en forte croissance de la santé intestinale. Ces innovations créent des niveaux de marché distincts, les produits de base étant soumis à une pression de commoditisation tandis que les formulations améliorées bénéficient d'une tarification premium et fidélisent les consommateurs.

L'influence des médias sociaux stimule la demande de la génération Z pour les produits de nettoyage interne

Les plateformes numériques sont devenues le principal catalyseur de l'adoption des compléments alimentaires au charbon actif chez les jeunes consommateurs, TikTok et Instagram stimulant la notoriété à travers des contenus portés par des influenceurs axés sur le « nettoyage interne » et la détoxification. Selon les données de StatCounter Global Stats de 2025, 8,88 % des personnes utilisaient Instagram dans le monde [1]StatCounter Global Stats, "Statistiques mondiales des médias sociaux", gs.statcounter.com. Ce phénomène a transformé la dynamique du marketing, les messages cliniques traditionnels cédant la place à des contenus expérientiels mettant l'accent sur les bénéfices immédiats tels que la réduction des ballonnements et l'amélioration des niveaux d'énergie. Le secteur des compléments alimentaires connaît un changement fondamental vers l'autosoins plutôt que vers les soins de santé, avec 74 % des consommateurs prenant des compléments alimentaires pour maintenir leur bien-être plutôt que pour répondre à des problèmes de santé spécifiques aux États-Unis, selon les données du Conseil pour la nutrition responsable (Council for Responsible Nutrition) de 2023[2]Conseil pour la nutrition responsable (Council for Responsible Nutrition), "Consommation de compléments alimentaires aux États-Unis", crnusa.org. Ce moteur est particulièrement puissant pour créer des pics de demande rapides pour des formulations spécifiques qui gagnent en viralité, obligeant les marques à maintenir une flexibilité de production et des stratégies robustes d'engagement numérique.

La sensibilisation accrue aux bénéfices pour la santé digestive favorise l'adoption des compléments alimentaires

La reconnaissance croissante de l'efficacité du charbon actif dans le traitement des troubles digestifs courants étend son application au-delà de la détoxification d'urgence vers le bien-être digestif quotidien. Des preuves cliniques suggérant que le charbon actif peut soulager les gaz et les ballonnements, soutenir la détoxification rénale et améliorer les taux de cholestérol stimulent l'adoption chez les consommateurs recherchant des solutions naturelles aux troubles digestifs. Cette sensibilisation crée de nouveaux cas d'usage et de nouveaux comportements de consommation, les consommateurs intégrant les compléments alimentaires au charbon actif dans leurs routines de bien-être régulières plutôt que dans des protocoles de détoxification occasionnels. La tendance s'aligne sur des mouvements de marché plus larges vers l'optimisation de la santé intestinale, qui émerge comme un pilier des approches holistiques du bien-être. Les fabricants répondent en développant des formulations spécialisées ciblant des préoccupations digestives spécifiques, créant des opportunités de segmentation au sein du marché plus large du charbon actif et prolongeant les cycles de vie des produits grâce à des applications spécialisées.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La popularité croissante des alternatives naturelles de détoxification intensifie la concurrence sur le marché | -2.1% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Les contraintes en matières premières et les problèmes de chaîne d'approvisionnement affectent les opérations du marché | -1.8% | Mondial, avec un impact aigu en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Réglementations strictes en matière de publicité et d'étiquetage | -1.5% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Courte durée de conservation lors de prémélange en liquide | -1.3% | Mondial, avec un impact plus élevé dans les climats humides | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La popularité croissante des alternatives naturelles de détoxification intensifie la concurrence sur le marché

La prolifération des produits alternatifs de détoxification naturelle crée une pression concurrentielle significative sur le marché des compléments alimentaires au charbon actif, notamment à mesure que les consommateurs expérimentent des options telles que la zéolite, l'argile bentonite et la chlorelle. Cette diversification des approches de détoxification fragmente les dépenses des consommateurs et remet en question la position historique du charbon actif en tant que principal complément alimentaire de détoxification. La tendance vers des formulations multi-ingrédients complique davantage le paysage concurrentiel, le charbon actif apparaissant de plus en plus comme un composant parmi d'autres dans des mélanges de détoxification complets plutôt que comme une solution autonome. Ce frein est particulièrement impactant sur les marchés matures où la sophistication des consommateurs favorise l'expérimentation de diverses approches de bien-être, obligeant les marques de charbon actif à articuler clairement leurs avantages uniques et leur validation scientifique pour maintenir leur position sur le marché.

Les contraintes en matières premières et les problèmes de chaîne d'approvisionnement affectent les opérations du marché

Les vulnérabilités de la chaîne d'approvisionnement émergent comme une contrainte significative sur la croissance du marché, la production de charbon actif étant confrontée à des difficultés d'approvisionnement en matières premières et à des limitations de capacité de traitement. L'introduction des droits de douane des États-Unis en 2025 a augmenté les coûts des matières premières, incitant les fabricants à réévaluer leurs stratégies d'approvisionnement et à investir dans des capacités d'activation du carbone en interne pour maintenir la stabilité des marges. Ces défis sont particulièrement aigus pour les fabricants de taille plus modeste sans chaînes d'approvisionnement intégrées verticalement, créant des avantages concurrentiels pour les acteurs de plus grande taille disposant de réseaux d'approvisionnement diversifiés. Le secteur répond par des approches stratégiques, notamment en établissant des relations avec des fournisseurs fiables, en s'assurant de certifications pour la garantie de qualité et en diversifiant les sources d'approvisionnement pour atténuer les risques. Les entreprises tournées vers l'avenir intègrent la technologie de la chaîne de blocs pour la traçabilité et l'intelligence artificielle pour la prévision de la demande, tout en se tournant vers des pratiques d'approvisionnement durables et locales pour réduire les vulnérabilités de la chaîne d'approvisionnement. Ces adaptations créent un marché bifurqué où la sophistication de la chaîne d'approvisionnement devient un différenciateur concurrentiel clé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : les gélules dominent tandis que les poudres gagnent en dynamisme

Les gélules détiennent une part de marché dominante de 60,62 % en 2025, bénéficiant de la préférence des consommateurs pour un dosage pratique et précis et une interaction gustative minimale. La popularité de ce format découle de sa capacité à masquer le goût intrinsèquement désagréable du charbon actif tout en offrant un dosage standardisé qui répond à la demande croissante des consommateurs pour la commodité des compléments alimentaires. Les poudres, bien qu'elles détiennent actuellement une part de marché plus faible, connaissent la croissance la plus rapide avec un CAGR de 15,96 % de 2026 à 2031, portées par leur polyvalence dans les formulations et leurs taux d'absorption plus élevés qui séduisent les consommateurs axés sur la performance.

La croissance du segment des poudres est encore accélérée par des technologies d'aromatisation innovantes qui surmontent les difficultés traditionnelles de palatabilité, avec des marques introduisant des options naturellement aromatisées pouvant être mélangées à des boissons ou des aliments. Les avancées scientifiques permettent aux fabricants de développer des formulations en gélules de nouvelle génération offrant une efficacité accrue et des effets secondaires réduits. Ces avancées technologiques créent des opportunités de positionnement premium dans les deux segments, les améliorations scientifiquement validées de la biodisponibilité justifiant des prix plus élevés et construisant une différenciation de marque dans un marché de plus en plus concurrentiel.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : les magasins spécialisés maintiennent leur avance tandis que le commerce électronique connaît une forte expansion

Les magasins spécialisés et de santé maintiennent leur leadership sur le marché avec une part de 38,67 % en 2025, tirant parti de leur approche de vente consultative et de leurs sélections de produits soigneusement choisies pour attirer les consommateurs soucieux de leur santé qui recherchent des conseils d'experts. Ces détaillants bénéficient de leur capacité à éduquer les consommateurs sur les avantages du charbon actif et son utilisation appropriée, créant une confiance qui se traduit par des opportunités de tarification premium. Le canal de vente au détail en ligne connaît une croissance explosive avec un CAGR de 19,41 % pour 2026-2031, portée par la commodité, des prix compétitifs et la capacité d'atteindre les consommateurs dans des zones insuffisamment desservies par les détaillants spécialisés.

Les supermarchés et hypermarchés représentent un canal significatif mais à croissance plus lente. La révolution du commerce électronique va au-delà de la simple commodité pour transformer fondamentalement la façon dont les consommateurs découvrent et évaluent les compléments alimentaires au charbon actif. La vente au détail en ligne permet un ciblage sophistiqué des consommateurs soucieux de leur santé grâce au marketing basé sur les données, tandis que les modèles d'abonnement créent des flux de revenus récurrents et fidélisent les clients.

Par application : la détoxification en tête tandis que la santé intestinale s'accélère

Le segment de la détoxification et du traitement des intoxications maintient son leadership sur le marché avec une part de 47,91 % en 2025, reflétant le rôle bien établi du charbon actif dans la liaison des toxines et des impuretés dans le tractus digestif. Cette application principale continue de stimuler la croissance du marché à mesure que les consommateurs recherchent de plus en plus des approches préventives face à l'exposition aux toxines environnementales et aux troubles digestifs occasionnels. Les applications liées à la santé intestinale connaissent une croissance explosive avec un CAGR de 18,95 % pour 2026-2031, les consommateurs découvrant l'efficacité du charbon actif pour les troubles digestifs courants au-delà des besoins de détoxification aiguë.

L'utilisation croissante des compléments alimentaires au charbon actif s'est étendue à de nouveaux segments de marché, créant des opportunités de consommation supplémentaires. Cette expansion va au-delà des applications traditionnelles et permet aux fabricants de développer des formulations spécialisées pour des conditions de santé spécifiques. Les fabricants introduisent le charbon actif sous diverses formes, notamment des gélules, des comprimés, des poudres et autres, pour répondre aux diverses préférences des consommateurs. Les applications du complément alimentaire s'étendent désormais de la santé digestive et de la détoxification à la santé intestinale et au-delà. Cette diversification a attiré de nouveaux segments de consommateurs, notamment les personnes soucieuses de leur santé à la recherche de solutions de bien-être naturelles.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Europe domine le marché des compléments alimentaires au charbon actif avec une part imposante de 43,85 % en 2025, portée par une base de consommateurs sophistiqués avec une forte sensibilisation aux soins de santé préventifs et aux solutions de bien-être naturelles. L'Allemagne, la France, l'Italie et le Royaume-Uni représentent les plus grands marchés européens, l'Allemagne étant en tête de la consommation de compléments à base de plantes et alimentaires, y compris les produits à base de charbon actif. La clarté réglementaire et la confiance des consommateurs dans l'efficacité des compléments alimentaires créent des conditions favorables au positionnement premium, tandis que le passage vers des produits biologiques et d'approvisionnement durable est particulièrement prononcé, les consommateurs européens privilégiant les labels biologiques. La croissance de la région est en outre soutenue par une infrastructure de vente au détail solide et l'implication des professionnels de santé dans les recommandations de compléments alimentaires, créant de multiples canaux de confiance pour l'éducation des consommateurs et la découverte de produits.

L'Asie-Pacifique émerge comme le moteur de croissance du marché mondial des compléments alimentaires au charbon actif avec un impressionnant CAGR de 17,75 % prévu pour 2026-2031, alimenté par une conscience sanitaire croissante, une expansion des populations de la classe moyenne et une sensibilisation accrue aux approches de soins de santé préventifs. La croissance de la région est accélérée par l'adoption du numérique qui permet une éducation rapide des consommateurs et la pénétration du commerce électronique, notamment dans les centres urbains. Kirin Holdings étend stratégiquement son activité Sciences de la santé au Japon et en Chine, tirant parti de la conscience sanitaire accrue pour stimuler la croissance des compléments alimentaires, y compris ceux aux propriétés de détoxification.

L'Amérique du Nord représente un marché mature mais en expansion pour les compléments alimentaires au charbon actif, caractérisé par une forte notoriété des consommateurs et des canaux de vente au détail sophistiqués qui soutiennent le positionnement de produits premium. Les États-Unis mènent la consommation régionale, bénéficiant d'un environnement réglementaire qui permet une entrée sur le marché relativement simple tout en maintenant des normes de sécurité de base. Les réformes en cours de la FDA (Food and Drug Administration) visant à moderniser le système de monographie des médicaments en vente libre visent à réduire le délai de mise à jour des monographies. La croissance de la région est de plus en plus tirée par des segments d'application spécifiques plutôt que par une expansion générale du marché, les protocoles de santé digestive et de détoxification ciblée gagnant du terrain auprès des consommateurs soucieux de leur santé.

Paysage concurrentiel

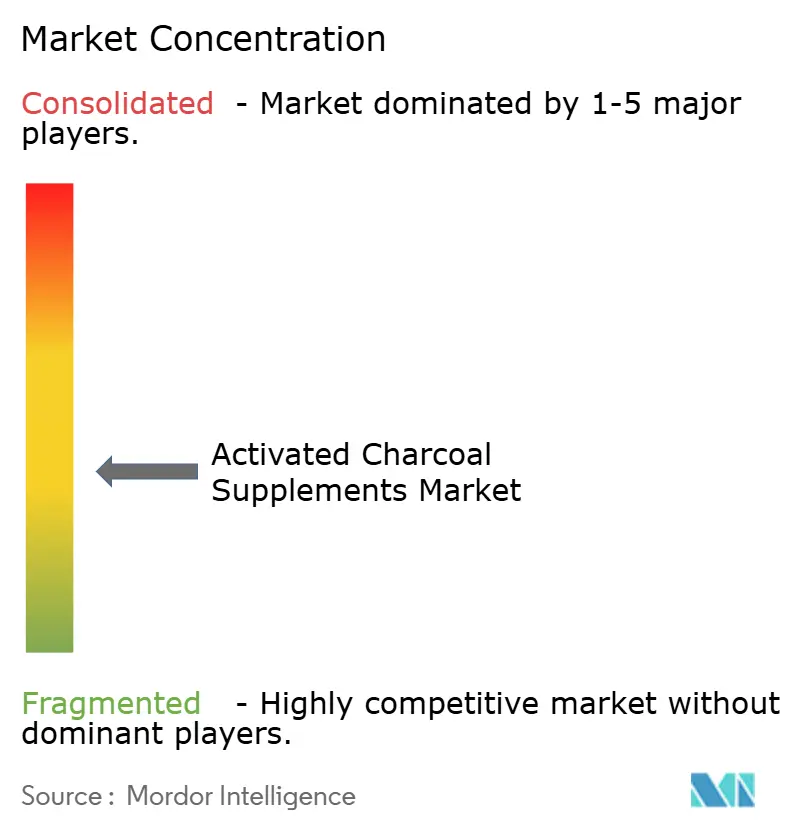

Le marché des compléments alimentaires au charbon actif présente une fragmentation modérée avec un score de concentration de 4 sur 10, créant un environnement concurrentiel dynamique où des acteurs établis et des nouveaux entrants innovants se disputent des parts de marché. Les principaux acteurs du marché comprennent Country Life LLC, Dr. Schwabe Holding, Holland & Barrett Retail Ltd et NOW Foods. Les tendances stratégiques révèlent une bifurcation entre les marques positionnées dans le segment premium mettant l'accent sur la validation scientifique et la qualité des sources d'approvisionnement, et les acteurs du marché de masse qui se concurrencent principalement sur le prix et la portée de distribution.

Des opportunités d'espaces blancs existent dans des applications spécialisées au-delà de la détoxification générale, notamment dans des formulations spécifiques à des pathologies ciblant la santé digestive, la récupération sportive et les segments beauté de l'intérieur. L'intensité concurrentielle augmente à mesure que les conglomérats de biens de consommation emballés entrent dans le secteur par le biais d'acquisitions et de lancements de nouveaux produits, apportant des capacités marketing sophistiquées et des relations de vente au détail qui défient les marques indépendantes.

La technologie émerge comme un différenciateur concurrentiel clé, les techniques de formulation avancées et la biodisponibilité améliorée créant des avantages de performance qui justifient une tarification premium. Les acteurs établis répondent par des cycles d'innovation accélérés et des gammes de produits élargies qui répondent aux besoins émergents des consommateurs, tout en renforçant simultanément leurs capacités numériques pour se défendre contre les acteurs nés en ligne. L'évolution du marché est de plus en plus façonnée par les avancées scientifiques qui élargissent les applications du charbon actif au-delà de ses usages traditionnels, créant des opportunités pour les marques capables de traduire efficacement la recherche en avantages consommateurs convaincants.

Leaders du secteur des compléments alimentaires au charbon actif

Country Life LLC

Dr. Schwabe Holding

Holland & Barrett Retail Ltd

Swanson Health Products

NOW Foods

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Holland & Barrett a renouvelé son partenariat avec Al Khayyat Investments (AKI) aux Émirats arabes unis (EAU), renforçant sa présence sur le marché du Moyen-Orient. Le renouvellement du partenariat reflète l'engagement de l'entreprise à développer ses opérations de vente au détail dans le domaine de la santé et du bien-être dans la région, où la demande des consommateurs pour des produits naturels et de bien-être continue de croître.

- Mars 2025 : Holland & Barrett s'est associé à Applied Nutrition, un distributeur de compléments alimentaires. L'objectif de ce partenariat était d'élargir la présence de l'entreprise sur le marché. La marque de nutrition sportive et de bien-être bénéficie d'un emplacement prioritaire en rayon et de points de distribution, tout en offrant à Holland & Barrett un accès anticipé aux nouveaux lancements de produits.

- Août 2023 : Lion Equity Partners, une société de capital-investissement basée à Denver et spécialisée dans les opérations de cession d'actifs d'entreprises, a annoncé que son affiliée, Lion Equity Fund III, LP, avait acquis Country Life, LLC auprès de KI NutriCare Inc. KI NutriCare Inc. est une filiale de Kikkoman Corporation, un fabricant japonais de sauce soja et de produits alimentaires diététiques.

Périmètre du rapport mondial sur le marché des compléments alimentaires au charbon actif

Le marché mondial des compléments alimentaires au charbon actif a été segmenté par forme en gélules et comprimés ; par canal de distribution en pharmacies et drogueries, supermarchés/hypermarchés, détaillants en ligne et autres canaux de distribution. En outre, l'étude fournit une analyse du marché des compléments alimentaires au charbon actif sur les marchés émergents et établis à travers le monde, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique.

| Gélules |

| Poudres |

| Autres |

| Détoxification et traitement des intoxications |

| Santé intestinale |

| Autres |

| Supermarchés/Hypermarchés |

| Magasins spécialisés et de santé |

| Détaillants en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme | Gélules | |

| Poudres | ||

| Autres | ||

| Par application | Détoxification et traitement des intoxications | |

| Santé intestinale | ||

| Autres | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Magasins spécialisés et de santé | ||

| Détaillants en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés répondues dans le rapport

Quelle est la valeur actuelle du marché des compléments alimentaires au charbon actif ?

Le marché est évalué à 5,99 milliards USD en 2026 et devrait atteindre 10,02 milliards USD d'ici 2031.

Quelle région est en tête des ventes mondiales ?

L'Europe est en tête avec une part de revenus de 43,85 % en 2025 en raison d'une forte sensibilisation à la santé préventive et d'un solide soutien réglementaire.

Quel segment d'application connaît la croissance la plus rapide ?

La santé intestinale progresse à un CAGR de 18,95 % pour 2026-2031, les consommateurs utilisant le charbon actif pour le confort digestif quotidien.

Quel canal de distribution gagne en dynamisme ?

La vente au détail en ligne progresse à un CAGR de 19,41 % pour 2026-2031, portée par la commodité et les modèles d'abonnement.

Quels sont les principaux freins à la croissance du marché ?

La concurrence des produits alternatifs de détoxification naturelle et les contraintes d'approvisionnement en matières premières constituent les principaux défis limitant une expansion plus rapide.

Dernière mise à jour de la page le: