Taille et Part du Marché des Fournitures Hospitalières en Espagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.84 Milliards de dollars |

| Taille du Marché (2026) | 3.01 Milliards de dollars |

| Taille du Marché (2031) | 3.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.83% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Fournitures Hospitalières en Espagne par Mordor Intelligence

La taille du marché des fournitures hospitalières en Espagne devrait croître de 2,84 milliards USD en 2025 à 3,01 milliards USD en 2026 et devrait atteindre 3,99 milliards USD d'ici 2031, à un CAGR de 5,83 % sur la période 2026-2031. La solide base du secteur public espagnol, conjuguée aux investissements ciblés du Mécanisme pour la Reprise et la Résilience, soutient cette trajectoire constante, même lorsque d'autres systèmes de santé européens affichent une plus grande volatilité. L'augmentation de l'espérance de vie, une expansion marquée du segment de population âgé de 90 ans et plus, et des normes de prévention des infections plus strictes renforcent les cycles de renouvellement des équipements, tandis que les mandats de passation de marchés numériques accélèrent l'exécution des commandes. Les multinationales mondiales et les spécialistes nationaux se font concurrence sur la valeur, le soutien à la conformité et la logistique rapide, créant un champ concurrentiel équilibré mais dynamique. L'harmonisation continue de l'UE à travers le Règlement sur les Dispositifs Médicaux (RDM) et l'Espace Européen des Données de Santé entraîne à la fois des avantages de standardisation et des coûts de conformité supplémentaires.

Principaux Enseignements du Rapport

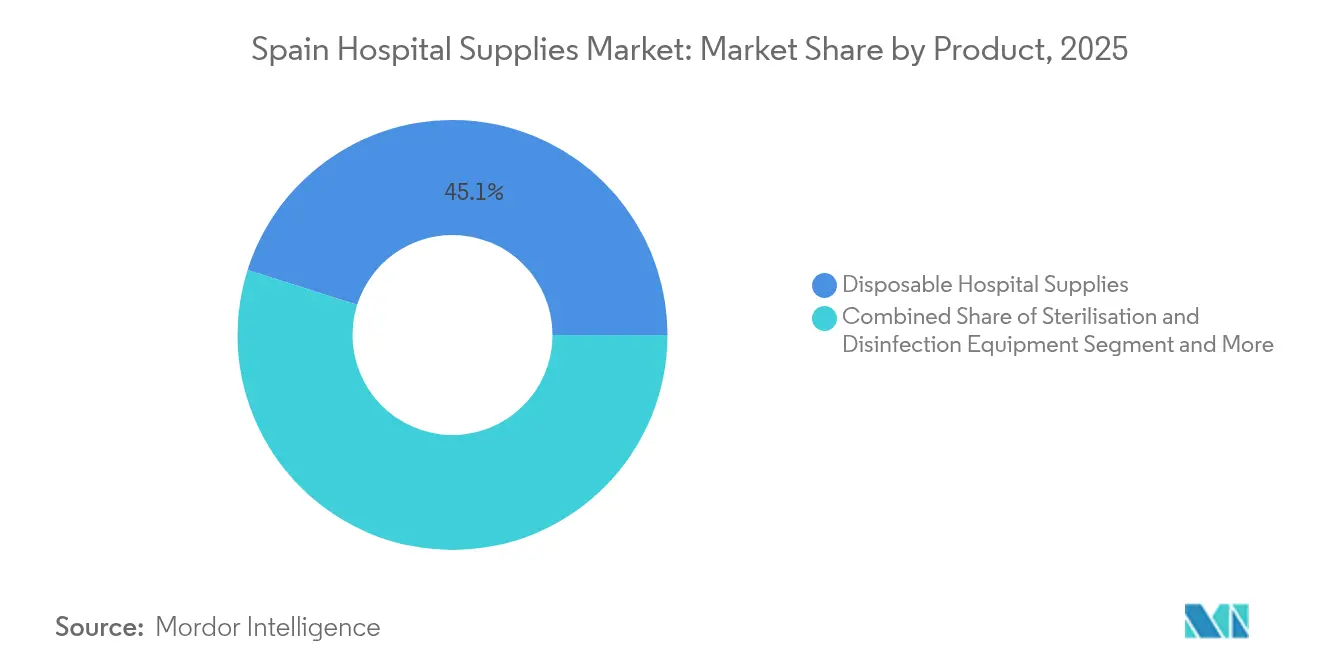

- Par produit, les fournitures hospitalières à usage unique représentaient 45,12 % de la part du marché des fournitures hospitalières en Espagne en 2025 ; les équipements de stérilisation et de désinfection devraient enregistrer le CAGR le plus rapide à 7,56 % jusqu'en 2031.

- Par établissement utilisateur final, les hôpitaux publics représentaient 62,10 % de la taille du marché des fournitures hospitalières en Espagne en 2025, tandis que les hôpitaux privés connaissent la croissance la plus rapide avec un CAGR de 6,76 % jusqu'en 2031.

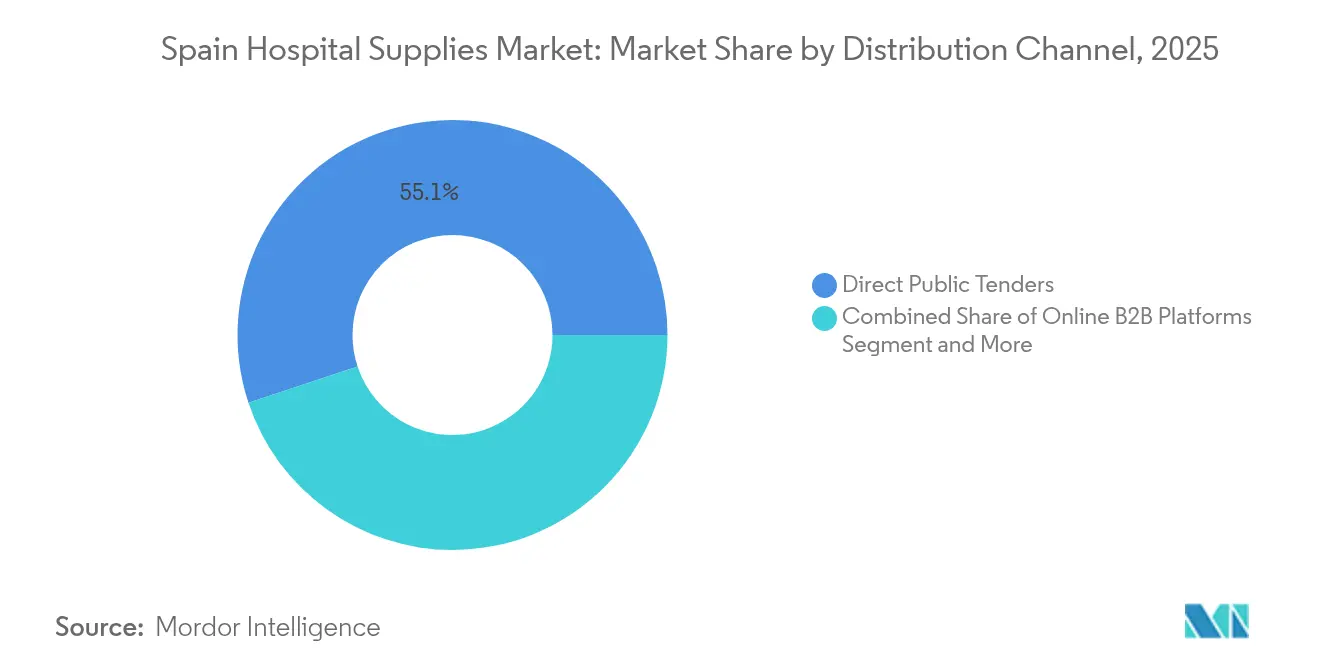

- Par canal de distribution, les appels d'offres publics directs détenaient une part de 55,10 % en 2025 ; les plateformes B2B en ligne devraient croître à un CAGR de 9,69 % grâce à la législation sur la facturation électronique obligatoire.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Fournitures Hospitalières en Espagne

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incidence croissante des maladies infectieuses et chroniques | +1.2% | National, centres urbains | Moyen terme (2-4 ans) |

| Sensibilisation croissante aux infections nosocomiales | +0.8% | National, établissements de soins aigus | Court terme (≤ 2 ans) |

| Vieillissement rapide de la population espagnole | +1.5% | National, poids rural | Long terme (≥ 4 ans) |

| Passation de marchés publics numérisée accélérant l'exécution | +0.6% | National, gouvernements régionaux | Moyen terme (2-4 ans) |

| Fonds RRF de l'UE modernisant les infrastructures hospitalières | +0.9% | National, zones mal desservies | Court terme (≤ 2 ans) |

| Expansions de la capacité nationale en plastiques à usage unique | +0.4% | Catalogne et Valence | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence Croissante des Maladies Infectieuses et Chroniques

Les données de surveillance montrent que 7,1 % des patients hospitalisés dans l'UE contractent des infections associées aux soins de santé, les affections respiratoires étant au premier plan[1]Centre Européen de Prévention et de Contrôle des Maladies, "Infections Associées aux Soins de Santé," ecdc.europa.eu. Le système de santé universel espagnol garantit le traitement de ces cas, se traduisant par des achats groupés prévisibles de kits de diagnostic, de consommables stériles et de dispositifs de soutien respiratoire. La Loi sur la Couverture Sanitaire Universelle de 2024 a étendu la couverture aux résidents temporaires et aux demandeurs d'asile, élargissant le bassin de bénéficiaires. À mesure que les hôpitaux intègrent les parcours de soins chroniques et de contrôle des infections, les fournisseurs bénéficient d'appels d'offres groupés combinant des consommables avec des unités de stérilisation automatisées, tandis que les dispositifs dotés d'analyses permettent une gestion longitudinale des maladies dans les contextes hospitaliers et ambulatoires.

Sensibilisation Croissante aux Infections Nosocomiales

On estime que 3,5 millions de cas d'infections nosocomiales et plus de 90 000 décès associés surviennent chaque année dans l'UE, dont jusqu'à la moitié sont évitables grâce à des pratiques de contrôle des infections renforcées. Les hôpitaux espagnols réagissent en privilégiant les dispositifs à usage unique portant le marquage CE et les systèmes de stérilisation traçables conformes aux règles de surveillance post-commercialisation du RDM. Les cahiers des charges des appels d'offres font de plus en plus référence aux surfaces antimicrobiennes et aux solutions de transfert de médicaments en circuit fermé, récompensant les fournisseurs qui certifient une fabrication en salle blanche conforme aux normes ISO. À mesure que les équipes d'achat quantifient le coût de la maîtrise des épidémies par rapport aux primes de produits initiales, les portefeuilles de contrôle des infections prennent un poids stratégique.

Vieillissement Rapide de la Population Espagnole

Les citoyens de plus de 90 ans ont atteint 608 321 en 2023, soit une hausse de 58,29 % en une décennie. Le vieillissement entraîne une demande soutenue de pansements pour la gestion des plaies, d'aides à la mobilité et de dispositifs implantables. La Banque Centrale Européenne prévoit que les coûts budgétaires liés au vieillissement en Espagne augmenteront de 7 points de pourcentage du PIB d'ici 2070, le niveau le plus élevé de la zone euro. Les hôpitaux doivent donc réaménager les services pour les soins gériatriques, installer des lits à faible hauteur et adopter la télésurveillance pour réduire les réadmissions, créant des cycles de remplacement d'équipements pluriannuels qui favorisent les fournisseurs proposant des systèmes modulaires et évolutifs.

Passation de Marchés Publics Numérisée Accélérant l'Exécution

Le portail de facturation électronique FACe en Espagne traite désormais plus de 12 millions de factures par an, tandis que la Loi 18/2022 oblige les entreprises dont le chiffre d'affaires dépasse 8 millions EUR à émettre des factures électroniques dans un délai d'un an suivant l'approbation réglementaire. La Plateforme de Passation de Marchés du Secteur Public fournit des avis d'appels d'offres en temps réel, réduisant les délais de cotation. Cette numérisation accélère le réapprovisionnement des consommables fréquemment utilisés, encourage les petites entreprises à soumissionner à l'échelle nationale et soutient le CAGR de 9,85 % prévu pour les plateformes B2B en ligne.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Cadre réglementaire strict | –0.7% | National, conformité UE | Long terme (≥ 4 ans) |

| Évolution vers les services de soins à domicile | –0.5% | Centres urbains | Moyen terme (2-4 ans) |

| Volatilité des coûts des intrants liée à la taxe européenne sur les plastiques | –0.3% | National, articles d'emballage | Court terme (≤ 2 ans) |

| Cycles d'achat fragmentés selon les budgets régionaux | –0.4% | 17 communautés autonomes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Cadre Réglementaire Strict

Le RDM exige que les dispositifs existants s'alignent sur les normes de gestion de la qualité mises à jour d'ici mai 2024, tandis que les périodes de transition ne s'étendent pas au-delà de décembre 2028. L'AEMPS espagnole oblige en outre à l'enregistrement national de tous les dispositifs médicaux et impose des notifications d'interruption d'approvisionnement en vertu du Règlement (UE) 2024/1860. Les petits fabricants font face à des coûts de conformité élevés pour la classification basée sur les risques, l'étiquetage d'identification unique des dispositifs et les rapports périodiques de mise à jour de la sécurité. Par conséquent, les distributeurs consolident leurs portefeuilles autour des produits approuvés par le RDM, ce qui pourrait réduire le choix des marques et allonger les délais d'entrée sur le marché pour les PME innovantes.

Évolution vers les Services de Soins à Domicile

Les décideurs politiques et les patients favorisent de plus en plus la gestion des maladies chroniques à domicile pour pallier les pénuries de lits hospitaliers. L'étude InCARE montre que le modèle de soins de longue durée en Espagne met l'accent sur l'autonomie personnelle, les aidants familiaux jouant un rôle essentiel[2]Projet InCARE, "Système de Soins de Longue Durée en Espagne," incare.euro.centre.org. Les fonds alloués aux projets pilotes de télésanté et de télésurveillance réduisent certains volumes de procédures au sein des hôpitaux, freinant la demande de certains consommables pour patients hospitalisés. Les fournisseurs cherchant à compenser cette tendance adaptent des kits pour la perfusion à domicile, les soins des plaies et le diagnostic portable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Consommables Pilotent les Priorités de Contrôle des Infections

Les fournitures hospitalières à usage unique représentaient 45,12 % de la part du marché des fournitures hospitalières en Espagne en 2025, reflétant l'accent persistant mis sur les protocoles de sécurité à usage unique. Les équipements de stérilisation et de désinfection, affichant un CAGR de 7,56 % jusqu'en 2031, bénéficient d'une sensibilisation accrue aux infections nosocomiales et des règles de traçabilité du RDM. La taille du marché des fournitures hospitalières en Espagne pour les systèmes de stérilisation devrait se développer régulièrement à mesure que les hôpitaux passent à des unités à basse température et à peroxyde d'hydrogène qui protègent les dispositifs sensibles à la chaleur.

Les équipements de salle d'opération et les instruments de diagnostic continuent de recevoir des allocations budgétaires liées aux subventions du Plan de Relance, tandis que les spécifications des seringues et des aiguilles évoluent à la suite d'alertes de sécurité en ophtalmologie concernant les gouttelettes d'huile de silicone. Les fournisseurs de microseringues à volume résiduel zéro portant le marquage CE captent des commandes de niche mais à haute valeur ajoutée.

Par Établissement Utilisateur Final : Les Hôpitaux Publics Ancrent la Demande

Les établissements publics représentaient 62,10 % de la taille du marché des fournitures hospitalières en Espagne en 2025, reflétant la portée nationale du Sistema Nacional de Salud financé par les impôts. Les cadres d'achat stipulent des appels d'offres ouverts et concurrentiels avec des contrats d'approvisionnement pluriannuels, offrant une stabilité des volumes mais des marges plus faibles.

Les hôpitaux privés, bien que plus petits, devraient croître de 6,76 % par an à mesure que les investisseurs ciblent les soins spécialisés et le tourisme médical. Les cliniques privées à forte intensité technologique privilégient les dispositifs d'imagerie haut de gamme, de chirurgie robotique et de diagnostic au point de soins pour différencier leurs services, élargissant les bassins de revenus adressables pour les fournisseurs à haute capacité.

Par Canal de Distribution : La Transformation Numérique s'Accélère

Les appels d'offres publics directs contrôlaient 55,10 % des achats de 2025, soutenus par l'utilisation obligatoire des portails FACe et PLACE pour le routage des factures et la publication des contrats. Néanmoins, le marché des fournitures hospitalières en Espagne se tourne rapidement vers les catalogues électroniques, et les plateformes B2B en ligne afficheront un CAGR de 9,69 % jusqu'en 2031 à mesure que l'application de la facturation électronique s'étend aux entreprises en dessous du seuil de 8 millions EUR.

Les groupements d'achats mutualisent la demande des petites cliniques, tandis que les pharmacies de détail et communautaires comblent les lacunes urgentes pour les soins ambulatoires. Les multinationales intègrent de plus en plus les systèmes ERP avec les portails publics pour automatiser la confirmation des commandes et le suivi des expéditions, réduisant les délais moyens de livraison de plusieurs jours à quelques heures.

Analyse Géographique

L'Espagne est le quatrième plus grand dépensier public en soins de santé de l'UE, engageant 99 milliards USD de fonds publics en 2025, soit 7,4 % du PIB, et 35 milliards USD supplémentaires provenant de sources privées. Madrid, la Catalogne et Valence abritent les réseaux hospitaliers les plus denses et la majorité des centres de référence à haute complexité. Les centres urbains accueillent les premiers déploiements de tours d'endoscopie assistées par intelligence artificielle, de stérilisation en boucle fermée et de préparation automatisée des médicaments, portant les dépenses par lit au-dessus de la moyenne nationale.

Les régions rurales font face à des pénuries de médecins et à des chaînes logistiques plus longues, ce qui favorise le recours au diagnostic mobile et aux unités de traitement modulaires. Les subventions du Plan de Relance ciblent ces zones mal desservies avec des camions de radiologie numérique, des systèmes de tentes à pression négative et des plateformes de télé-réanimation, élargissant le marché des fournitures hospitalières en Espagne tout en allégeant la congestion urbaine.

Les pôles de fabrication le long du corridor méditerranéen renforcent la sécurité de l'approvisionnement. Des installations telles que l'usine d'Essity à Tarragone et le site QIAstat-Dx de QIAGEN à Barcelone réduisent les délais de livraison pour les consommables et les diagnostics critiques. Les infrastructures portuaires de Valence et de Barcelone facilitent les importations de matières premières et les exportations de produits finis, positionnant l'Espagne comme un potentiel hub de distribution pour le sud de l'Europe et le nord de l'Afrique.

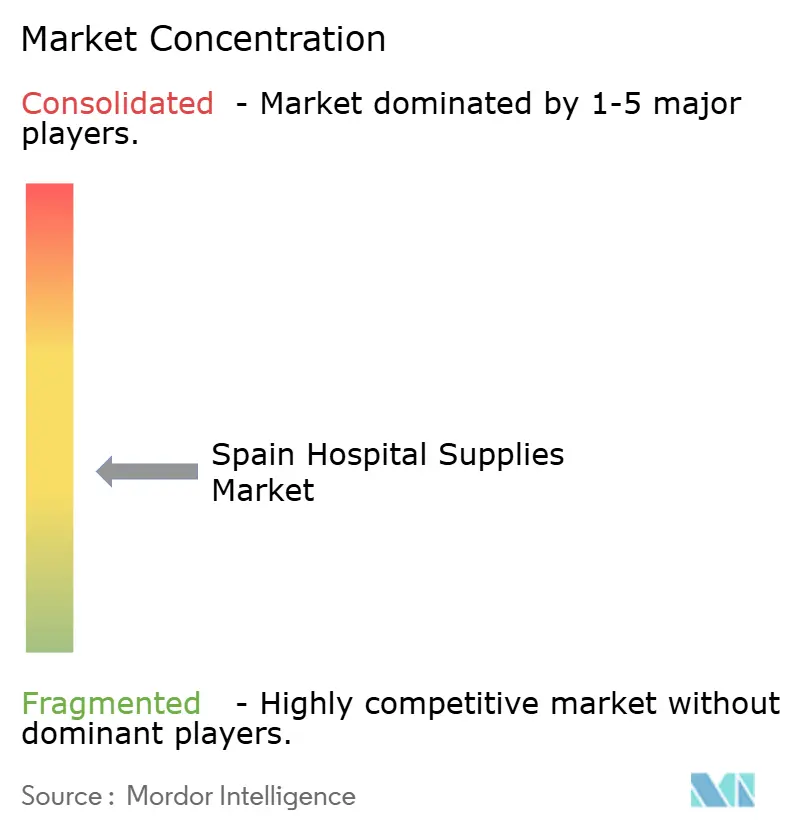

Paysage Concurrentiel

Le secteur des fournitures hospitalières en Espagne est modérément fragmenté. Les groupes mondiaux — Solventum, B. Braun, Medtronic — s'appuient sur de larges portefeuilles et des systèmes de qualité conformes au RDM, obtenant des accords-cadres avec les ministères régionaux de la santé. Les champions nationaux Grifols, Werfen et ROVI exploitent des relations profondes avec les cliniciens et une réactivité rapide du service ; Grifols a enregistré un chiffre d'affaires de 7,212 milliards EUR en 2024 et continue d'étendre sa capacité de production d'immunoglobulines[3]Europa Press, "Résultats Financiers de Grifols 2024," europapress.es.

Les stratégies récentes se concentrent sur la visibilité numérique de la chaîne d'approvisionnement et les programmes de durabilité internes. Le fonds de capital-risque de 20 millions EUR de Werfen cible les start-ups dans le diagnostic rapide du sepsis, renforçant sa franchise en soins intensifs. Essity déploie des tableaux de bord OEE en temps réel dans ses usines espagnoles pour réduire les temps d'arrêt et les déchets plastiques. Les concurrents adaptent également leurs gammes de produits pour les soins à domicile — unités d'aspiration portables, pompes à perfusion portables — pour contrer les transferts de volumes hors des services hospitaliers.

Les fusions-acquisitions transfrontalières restent actives à mesure que les dépenses de conformité au RDM augmentent : l'intérêt du capital-investissement pour les fabricants espagnols de taille moyenne est croissant, illustré par les spéculations en cours sur une éventuelle offre de Brookfield pour Grifols. Les acquéreurs plus importants obtiennent immédiatement des portefeuilles de marquage CE et des accréditations établies en matière d'appels d'offres électroniques, tandis que les vendeurs obtiennent le capital nécessaire pour financer la R&D de nouvelle génération.

Leaders du Secteur des Fournitures Hospitalières en Espagne

Cardinal Health Inc.

Medtronic plc

B. Braun SE

GE HealthCare Technologies Inc.

Solventum Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2024 : Essity a ouvert une ligne de production de 24 millions EUR à Tarragone, capable de produire 150 millions d'unités d'incontinence par an.

- Novembre 2024 : QIAGEN a établi un nouveau site à Barcelone dédié aux opérations QIAstat-Dx, renforçant les capacités diagnostiques espagnoles.

Périmètre du Rapport sur le Marché des Fournitures Hospitalières en Espagne

Selon le périmètre du rapport, les fournitures hospitalières comprennent tout produit utilitaire médical qui sert à la fois le patient et le professionnel de santé avec l'infrastructure hospitalière et améliore le réseau et le transport entre les hôpitaux. Cela inclut les équipements hospitaliers, les aides aux patients, les équipements de mobilité et les fournitures hospitalières à usage unique de stérilisation. Le Marché des Fournitures Hospitalières en Espagne est Segmenté par Produit (Dispositifs d'Examen des Patients, Équipements de Salle d'Opération, Aides à la Mobilité et Équipements de Transport, Équipements de Stérilisation et de Désinfection, Fournitures Hospitalières à Usage Unique, Seringues et Aiguilles, et Autres Produits). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Dispositifs d'Examen des Patients |

| Équipements de Salle d'Opération |

| Aides à la Mobilité et Équipements de Transport |

| Équipements de Stérilisation et de Désinfection |

| Fournitures Hospitalières à Usage Unique |

| Seringues et Aiguilles |

| Autres Produits |

| Hôpitaux Publics |

| Hôpitaux Privés |

| Cliniques Spécialisées |

| Centres de Diagnostic et d'Imagerie |

| Appels d'Offres Publics Directs |

| Groupements d'Achats |

| Plateformes B2B en Ligne |

| Pharmacies de Détail et Communautaires |

| Par Produit | Dispositifs d'Examen des Patients |

| Équipements de Salle d'Opération | |

| Aides à la Mobilité et Équipements de Transport | |

| Équipements de Stérilisation et de Désinfection | |

| Fournitures Hospitalières à Usage Unique | |

| Seringues et Aiguilles | |

| Autres Produits | |

| Par Établissement Utilisateur Final | Hôpitaux Publics |

| Hôpitaux Privés | |

| Cliniques Spécialisées | |

| Centres de Diagnostic et d'Imagerie | |

| Par Canal de Distribution | Appels d'Offres Publics Directs |

| Groupements d'Achats | |

| Plateformes B2B en Ligne | |

| Pharmacies de Détail et Communautaires |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle des fournitures hospitalières en Espagne et à quel rythme croît-elle ?

Les dépenses ont atteint 3,01 milliards USD en 2026 et devraient progresser jusqu'à 3,99 milliards USD d'ici 2031, à un CAGR de 5,83 % sur la période 2026-2031.

Quel segment de produits génère le plus de revenus dans les fournitures hospitalières en Espagne ?

Les fournitures hospitalières à usage unique sont en tête avec une part de 45,12 %, portées par des protocoles stricts de contrôle des infections dans les établissements publics et privés.

Quelle est l'importance des hôpitaux publics espagnols dans les achats globaux ?

Les établissements publics représentent 62,10 % des achats nationaux, garantissant des volumes d'appels d'offres stables grâce au Sistema Nacional de Salud financé par les impôts.

Pourquoi les plateformes B2B en ligne se développent-elles si rapidement dans les fournitures hospitalières en Espagne ?

La facturation électronique obligatoire et les portails centralisés tels que FACe simplifient les soumissions et les paiements, soutenant un CAGR de 9,69 % pour les canaux numériques jusqu'en 2031.

Quel impact la taxe européenne sur les plastiques a-t-elle sur les fournitures hospitalières en Espagne ?

La taxe de 0,45 EUR/kg augmente les coûts d'emballage, mais les exemptions pour les dispositifs médicaux atténuent l'impact pour les articles à usage unique tout en stimulant des évolutions vers l'éco-conception.

Quels investissements régionaux façonnent la capacité d'approvisionnement future ?

Des projets tels que la ligne de Tarragone d'Essity à 24 millions EUR et le nouveau site de diagnostic de QIAGEN à Barcelone renforcent la production nationale et réduisent les délais de livraison.

Dernière mise à jour de la page le: