Taille et part du marché des bras en C

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.64 Milliards de dollars |

| Taille du Marché (2031) | 3.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

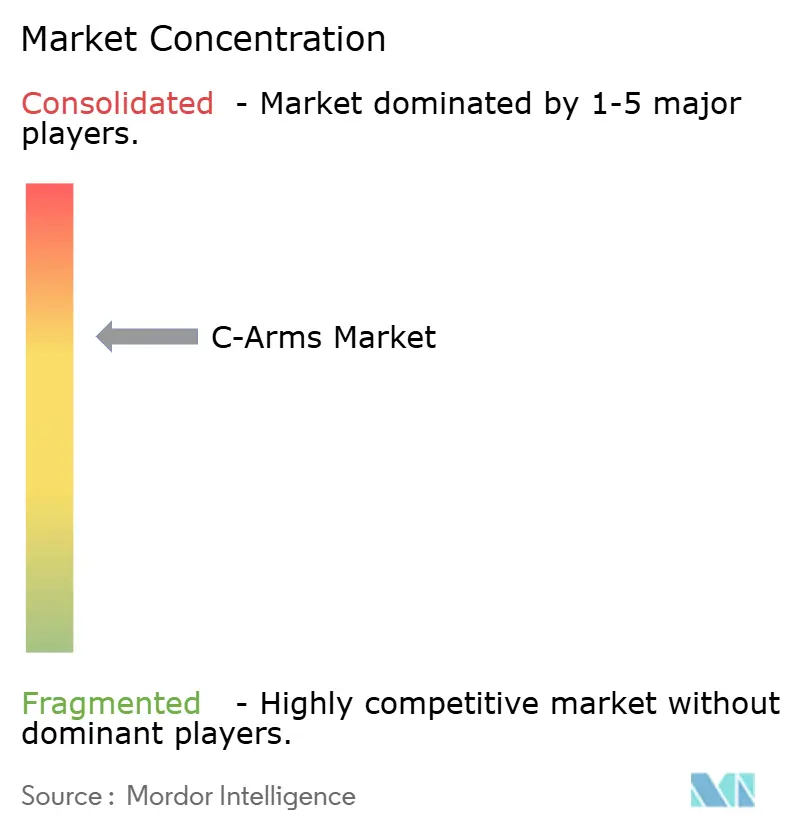

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bras en C par Mordor Intelligence

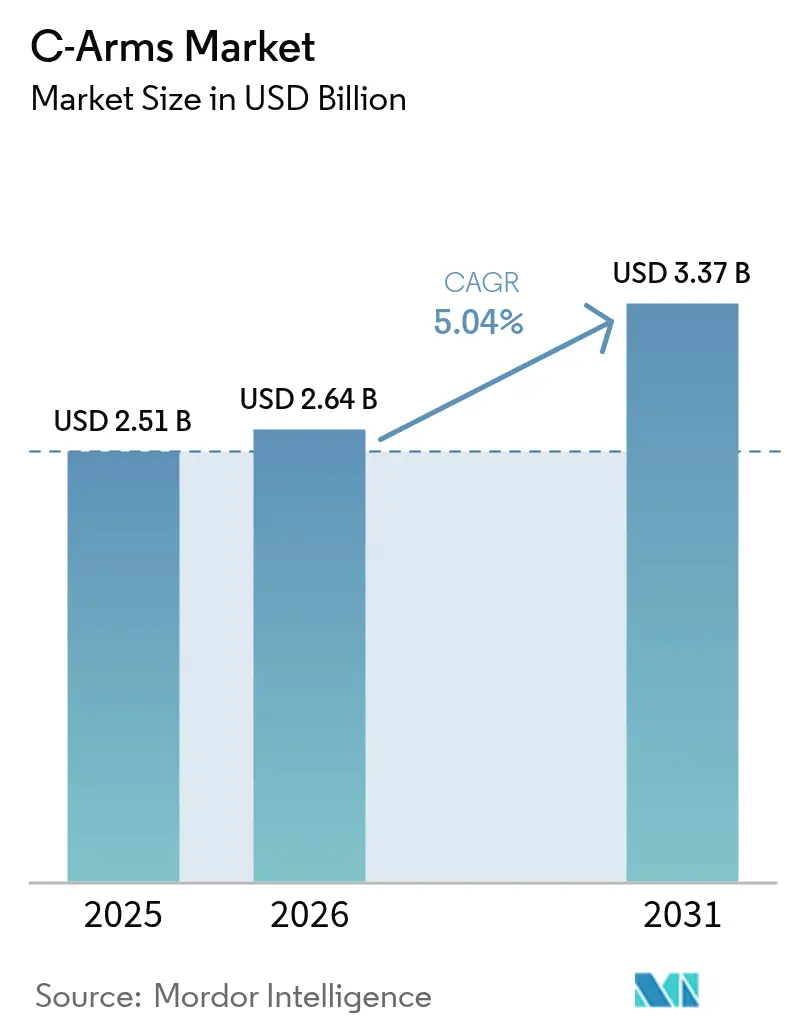

La taille du marché des bras en C devrait passer de 2,51 milliards USD en 2025 à 2,64 milliards USD en 2026 et devrait atteindre 3,37 milliards USD d'ici 2031, à un CAGR de 5,04 % sur la période 2026-2031. La demande s'accélère à mesure que les hôpitaux et les centres ambulatoires augmentent les procédures mini-invasives, stimulant les cycles de remplacement des systèmes à détecteur à panneau plat qui réduisent la dose tout en améliorant la qualité de l'image. L'intégration rapide de l'IA soutient la navigation en temps réel, ce qui raccourcit les temps opératoires et élargit la gamme d'interventions complexes réalisables dans les unités ambulatoires. Les fournisseurs bénéficient également des incitations gouvernementales favorisant les paiements neutres par site, tandis que les unités mobiles autonomes réduisent les contraintes de main-d'œuvre et ouvrent de nouvelles efficacités de flux de travail. Le risque lié à la chaîne d'approvisionnement reste un frein aux coûts, mais les modèles commerciaux axés sur les services aident les prestataires à financer les mises à niveau sans capital initial important.

Principaux enseignements du rapport

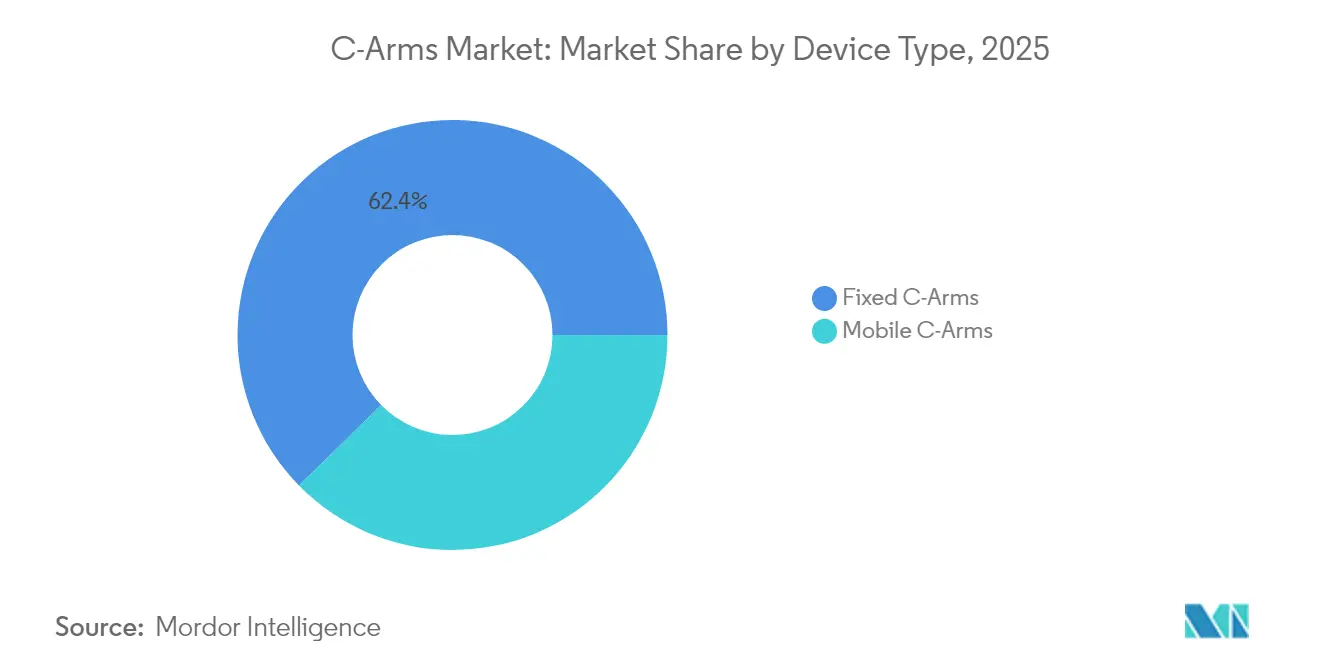

- Par type, les bras en C fixes ont capturé 62,35 % de la part de marché des bras en C en 2025 ; les bras en C mobiles devraient se développer au CAGR le plus élevé de 5,72 % jusqu'en 2031.

- Par technologie de détecteur, les détecteurs à panneau plat représentaient 57,74 % de la taille du marché des bras en C en 2025, et le segment devrait croître au rythme le plus rapide de 5,56 % de CAGR jusqu'en 2031.

- Par application, l'orthopédie et la traumatologie ont dominé avec une part de revenus de 29,55 % en 2025, tandis que la neurologie est positionnée pour le CAGR le plus rapide de 6,02 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 68,85 % des revenus en 2025 ; les centres chirurgicaux ambulatoires ont affiché le CAGR le plus fort de 5,81 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 35,12 % des revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 6,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des bras en C

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Évolution des procédures vers la chirurgie mini-invasive et guidée par l'image | +1.8% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Vieillissement de la population et charge croissante des maladies chroniques | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Forte demande de systèmes mobiles en milieu ambulatoire et dans les centres chirurgicaux ambulatoires | +1.1% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition des amplificateurs d'image vers les détecteurs à panneau plat | +0.9% | Économies développées, expansion vers les marchés émergents | Court terme (≤ 2 ans) |

| Optimisation de la dose et navigation assistées par IA | +0.7% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| L'arrêt de la production d'amplificateurs d'image par les fabricants d'équipements d'origine contraint à des mises à niveau vers les panneaux plats | +0.5% | Mondial, aigu dans les établissements dotés de systèmes hérités | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Évolution des procédures vers la chirurgie mini-invasive et guidée par l'image

Les interventions mini-invasives représentent désormais une part plus importante des procédures rachidiennes, vasculaires et pulmonaires, ce qui place les bras en C mobiles au cœur des flux de travail d'imagerie peropératoire. La tomodensitométrie à faisceau conique 3D en temps réel et la navigation guidée par IA raccourcissent les temps de fluoroscopie et réduisent l'exposition aux rayonnements pour le personnel et les patients. Les hôpitaux signalent une réduction des complications postopératoires[1]Endovascular Today, "Les neurointerventions radiales progressent," evtoday.com et des fenêtres de récupération plus courtes, des tendances qui améliorent la rentabilité et encouragent les organismes de remboursement à récompenser les approches guidées par l'image. Il en résulte une demande soutenue pour des plateformes haut de gamme capables de reconstruction multiplan et de positionnement automatisé. Dans les centres avancés, les bras en C autonomes réduisent considérablement les intervalles de préparation, permettant un nombre plus élevé de procédures quotidiennes. Ces avantages en termes de flux de travail renforcent un cycle de mise à niveau continu, d'autant plus que les nouvelles versions logicielles restent rétrocompatibles avec le matériel existant.

Vieillissement de la population et charge croissante des maladies chroniques

Le vieillissement de la population se traduit directement par des volumes plus élevés de réparation de fractures orthopédiques, de thrombectomie pour AVC et d'électrophysiologie cardiaque, qui dépendent tous d'une fluoroscopie haute résolution. Les dépenses de Medicare dans les centres chirurgicaux ambulatoires ont de nouveau augmenté en 2025, les volumes de procédures poursuivant leur progression à deux chiffres[2]ASC Focus, "Perspectives 2025 : croissance du volume des centres chirurgicaux ambulatoires," ascfocus.org. Les prestataires choisissent donc des systèmes dotés de tableaux de bord de suivi des doses qui protègent les patients âgés présentant une densité osseuse plus faible et des comorbidités. Les planificateurs institutionnels programment un remplacement anticipé des équipements pour garantir la disponibilité, tandis que les contrats de service intègrent désormais le recalibrage des détecteurs et les logiciels d'optimisation de la dose par IA. Ces actions amplifient les opportunités de revenus récurrents pour les fabricants et créent une boucle de rétroaction vertueuse qui soutient le marché des bras en C.

Forte demande de systèmes mobiles en milieu ambulatoire et dans les centres chirurgicaux ambulatoires

Les centres chirurgicaux ambulatoires réalisent des procédures à moins de la moitié du coût des services ambulatoires hospitaliers et orientent les achats vers des bras en C maniables pouvant desservir plusieurs salles par jour. Les récentes mises à jour des paiements des Centres pour les services Medicare et Medicaid ont amélioré les remboursements neutres par site, renforçant encore l'argument économique en faveur du déploiement dans les centres chirurgicaux ambulatoires. Pour exploiter ce changement, les fabricants proposent des empreintes compactes, des options d'alimentation par batterie et des interfaces utilisateur intuitives qui réduisent le besoin d'un technicien dédié. Les courbes d'apprentissage accélérées soutiennent également les protocoles de sortie le jour même, populaires auprès des patients. Ensemble, ces facteurs poussent le marché des bras en C vers de nouvelles niches ambulatoires telles que les laboratoires en cabinet et les unités de gestion de la douleur.

Transition des amplificateurs d'image vers les détecteurs à panneau plat

Les fabricants d'équipements d'origine ont supprimé progressivement les amplificateurs d'image dans la plupart des modèles haut de gamme, incitant les hôpitaux à adopter des systèmes à panneau plat qui réduisent les rayonnements et permettent l'angiographie par soustraction numérique sans décalage d'image visible. Les capteurs à semi-conducteurs à oxyde métallique complémentaire (CMOS) dominent le segment supérieur en raison de leur vitesse de lecture rapide et de leur faible bruit, tandis que les panneaux à oxyde d'indium-gallium-zinc (IGZO) réduisent les coûts pour les acheteurs soucieux de la valeur. Les établissements utilisant encore des détecteurs analogiques prévoient des mises à niveau dans les deux prochains cycles budgétaires pour se conformer aux réglementations de surveillance des doses. Cette transition sous-tend un pipeline de remplacement stable qui bénéficie aux fournisseurs proposant des financements flexibles. Les mises à jour logicielles continues prolongent en outre la durée de vie des produits, améliorant l'économie du coût total de possession.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'acquisition et de cycle de vie élevés | -0.8% | Mondial, affectant particulièrement les petits établissements | Long terme (≥ 4 ans) |

| Expansion de l'écosystème des équipements reconditionnés | -0.6% | Marchés émergents, segments sensibles aux coûts | Moyen terme (2-4 ans) |

| Pénurie de techniciens en imagerie peropératoire qualifiés | -0.4% | Mondial, aiguë dans les marchés développés | Long terme (≥ 4 ans) |

| Risque lié à la chaîne d'approvisionnement en semi-conducteurs pour les substrats de détecteurs | -0.3% | Mondial, concentré dans les chaînes d'approvisionnement dépendantes de l'Asie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'acquisition et de cycle de vie élevés

Les unités mobiles de grande taille sont proposées entre 100 000 et 150 000 USD, tandis que les contrats de service ajoutent souvent 15 % du prix d'origine annuellement. Les licences logicielles pour la reconstruction 3D ou l'analyse des doses imposent des frais récurrents supplémentaires. De telles dépenses peuvent dissuader les hôpitaux communautaires qui opèrent avec des budgets d'investissement limités, les amenant à prolonger les cycles de remplacement au-delà des recommandations des fabricants. Les prestataires regroupent également les achats d'équipements dans des contrats d'achat groupé pour obtenir des remises sur volume, mais les décaissements initiaux restent significatifs. Les achats différés pèsent sur les prises de commandes lors des ralentissements macroéconomiques, ce qui réduit la visibilité des revenus pour les fournisseurs.

Expansion de l'écosystème des équipements reconditionnés

Un réseau de reconditionnement mature propose des bras en C à des prix inférieurs de 10 à 30 %, rendant les ventes secondaires attractives pour les centres d'imagerie en démarrage et les hôpitaux des régions à faibles revenus. Les reconditionneurs incluent souvent des mises à niveau de détecteurs et des garanties limitées qui atténuent le risque perçu. Bien que ces unités élargissent l'accès à la technologie, elles peuvent retarder l'adoption des dernières fonctionnalités de navigation par IA, ralentissant la croissance du chiffre d'affaires pour les fabricants d'origine. Les fournisseurs commercialisent donc des logiciels par abonnement pouvant fonctionner sur du matériel de génération précédente, visant à capter des revenus même lorsque les ventes de matériel se déplacent vers le canal secondaire. Les agences de réglementation publient également des directives de reconditionnement plus strictes, mais les coûts de conformité restent inférieurs aux dépenses de nouvelle construction, ce qui préserve l'écart de prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil : les systèmes mobiles favorisent la flexibilité des procédures

Les bras en C fixes ont conservé 62,35 % des revenus en 2025, car les laboratoires de cathétérisme cardiaque et les salles d'opération hybrides s'appuient sur des portiques montés au plafond pour les travaux à haute acuité. Le segment affiche toujours un remplacement régulier à mesure que les hôpitaux échangent les détecteurs analogiques contre des panneaux numériques et ajoutent des tables robotisées synchronisées avec le mouvement des rayons X. Les systèmes mobiles, cependant, enregistrent un CAGR plus fort de 5,72 % jusqu'en 2031, la migration ambulatoire s'accélérant. Les plateformes autopropulsées naviguent désormais de manière autonome dans les couloirs et s'amarrent à des isocentres prédéfinis, ce qui réduit le temps de rotation entre les cas. Les modèles compacts servent l'orthopédie des extrémités et les traumatismes pédiatriques, tandis que les mobiles de grande taille traitent les cas vasculaires et rachidiens nécessitant un champ de vision plus large. Les programmes de location abaissent la barrière pour les centres ambulatoires qui privilégient un retour sur investissement rapide. Par conséquent, le marché des bras en C gagne en ampleur à mesure que les flottes mobiles se multiplient dans les régions métropolitaines et rurales.

Les systèmes mobiles soutiennent également l'expansion procédurale de la thrombectomie pour AVC dans les hôpitaux communautaires sans suites angiographiques fixes. Les fabricants intègrent l'évitement de collision par IA et les commandes vocales pour réduire la charge de l'opérateur. La qualité de l'image se rapproche de celle des systèmes montés au plafond, comblant l'écart qui confinait autrefois les unités mobiles aux tâches de fluoroscopie de base. Avec des prix d'appareils en baisse et une durée de vie des détecteurs prolongée, la taille du marché des bras en C pour les plateformes mobiles devrait croître à un CAGR de 5,72 % jusqu'en 2031. Les fournisseurs qui associent formation et diagnostics à distance sont en mesure de capter des revenus annuels, renforçant l'importance stratégique de ce segment.

Par technologie de détecteur : les panneaux plats remodèlent la demande haut de gamme

Les détecteurs à panneau plat représentaient 57,74 % des revenus en 2025 et restent sur une trajectoire de CAGR de 5,56 % jusqu'en 2031, les hôpitaux accélérant les retraits des équipements analogiques. Les capteurs CMOS dominent le segment supérieur, offrant une résolution spatiale adaptée aux travaux neurovasculaires et à l'électrophysiologie cardiaque. Les panneaux IGZO comblent l'écart de performance à un prix inférieur, les rendant populaires dans les marchés en croissance d'Asie du Sud-Est et d'Amérique latine. Les réseaux en silicium amorphe restent dans les couches de valeur où le décalage d'image est acceptable, bien que leur part s'érode à mesure que les coûts baissent ailleurs. La fiabilité des détecteurs atteint désormais une durée de service de 10 ans, rassurant les administrateurs méfiants à l'égard d'une perte précoce de pixels.

Le changement améliore le débit clinique car les panneaux plats permettent une rotation rapide entre la fluoroscopie et l'acquisition à haute fréquence d'images sans changements de mode manuels. L'intégration de la tomodensitométrie à faisceau conique 3D sur une seule plateforme élimine les transferts de patients vers des suites d'imagerie fixes, améliorant la sécurité. Les fournisseurs activent également la reconstruction par apprentissage profond qui réduit de moitié le bruit sans augmenter la dose, une fonctionnalité appréciée lors des procédures pédiatriques. En conséquence, le marché des bras en C continue d'évoluer vers l'uniformité numérique. Les mises à niveau vers les panneaux plats génèrent également des revenus de service provenant des packages d'étalonnage et de cybersécurité qui assurent la conformité réseau.

Par application : la neurologie émerge comme leader de la croissance

L'orthopédie et la traumatologie ont généré 29,55 % des revenus de 2025 en raison de la forte incidence des fractures et des volumes de remplacement articulaire qui reposent sur l'imagerie en temps réel. Des procédures telles que l'enclouage intramédullaire et l'augmentation vertébrale nécessitent des projections perpendiculaires que les unités mobiles fournissent rapidement. Pourtant, la neurologie affiche le CAGR le plus fort de 6,02 % car les centres d'AVC s'étendent au-delà des hôpitaux tertiaires vers des établissements satellites qui ont besoin d'une capacité angiographique. La cartographie assistée par IA raccourcit le temps de récupération du caillot, une mesure étroitement suivie dans les registres nationaux de qualité. La rotation 3D mobile soutient également la décompression rachidienne mini-invasive réalisée dans les blocs opératoires ambulatoires.

La cardiologie continue de migrer certains cas d'électrophysiologie vers l'imagerie mobile, notamment lorsqu'elle est intégrée à la cartographie électro-anatomique pour l'ablation de la fibrillation auriculaire. La gastroentérologie exploite la fluoroscopie à faible dose lors de la cholangiopancréatographie rétrograde endoscopique, tandis que la gestion de la douleur croît avec l'ablation par radiofréquence pour les douleurs dorsales chroniques. L'oncologie bénéficie de l'ablation percutanée par micro-ondes qui dépend du guidage par tomodensitométrie à faisceau conique. La diversité des applications consolide la pertinence des bras en C dans toutes les spécialités, renforçant les stratégies des fournisseurs qui proposent des logiciels modulaires adaptés à chaque ligne clinique.

Par utilisateur final : les centres chirurgicaux ambulatoires accélèrent la migration ambulatoire

Les hôpitaux détenaient 68,85 % des revenus en 2025, en raison de grandes bases installées et de la diversité des cas complexes traités. Néanmoins, les centres chirurgicaux ambulatoires surpassent les autres canaux avec un CAGR de 5,81 % car les paiements neutres par site ont réduit les écarts de remboursement. Les centres chirurgicaux ambulatoires se concentrent sur l'orthopédie à haut débit, la gestion de la douleur et les procédures vasculaires, qui bénéficient toutes d'une préparation rapide et de petites salles d'opération. Les bras en C mobiles dotés d'interfaces à écran tactile intuitives permettent aux infirmières de se former à plusieurs postes, compensant la pénurie de techniciens spécialisés.

Les cliniques spécialisées investissent également à mesure que les chirurgiens déplacent l'arthroplastie partielle du genou et la libération du canal carpien vers des cabinets. Les modèles de financement qui regroupent équipement, maintenance et logiciel dans un abonnement mensuel correspondent au profil de trésorerie des petits cabinets. En conséquence, le marché des bras en C connaît une pénétration plus profonde dans les villes secondaires où l'accès aux hôpitaux est limité. Les fournisseurs cultivent la fidélité en proposant des analyses en nuage qui évaluent la dose de rayonnement et l'utilisation des salles, des données qui aident les centres à négocier des contrats avec les payeurs.

Analyse géographique

L'Amérique du Nord a maintenu 35,12 % des revenus en 2025 et devrait se développer à un CAGR de 4,49 % jusqu'en 2031. Les hôpitaux remplacent les unités analogiques vieillissantes et ajoutent des flottes mobiles pour faire face à la croissance des cas orthopédiques et rachidiens. Les coûts des composants liés aux droits de douane ont fait monter le prix de vente moyen en 2025, mais les fournisseurs ont partiellement compensé cette charge par des offres groupées de services et des calendriers de paiement basés sur la performance. Les centres chirurgicaux ambulatoires ajoutent des systèmes à double panneau pour soutenir les protocoles de sortie le jour même pour la chirurgie rachidienne complexe. Les incitations gouvernementales à la modernisation des hôpitaux ruraux ouvrent des opportunités pour les mobiles compacts adaptés aux petites salles d'opération.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 6,05 % jusqu'en 2031, portée par les investissements dans les infrastructures et l'augmentation de la couverture d'assurance. Les grands hôpitaux urbains en Chine remplacent les laboratoires analogiques par des systèmes numériques pour répondre aux nouvelles normes d'accréditation qualité. Les fabricants nationaux captent des parts dans le segment intermédiaire, mais GE, Siemens et Philips dominent toujours le segment haut de gamme. Les hôpitaux de partenariat public-privé en Inde achètent des bras en C mobiles pour les centres de traumatologie et d'orthopédie qui soutiennent un volume croissant de cas d'accidents de la route. Les nations d'Asie du Sud-Est exploitent la demande de tourisme médical pour justifier des suites d'imagerie haut de gamme. La base installée mature du Japon se concentre sur les mises à niveau par IA et l'analyse des doses de rayonnement. Collectivement, ces tendances élargissent la taille du marché des bras en C dans la région tout en diversifiant le champ concurrentiel.

L'Europe suit une trajectoire de CAGR de 4,74 % à mesure que les systèmes publics allouent des capitaux aux technologies de réduction des doses conformes à la dernière directive du Conseil sur la radioprotection. Les salles d'opération hybrides bénéficient de financements dans le cadre de projets pluridisciplinaires, stimulant la demande d'unités montées au plafond avec des capacités 3D. Plusieurs pays étendent les réseaux nationaux d'AVC, ce qui stimule les installations d'imagerie neurovasculaire. Le marché européen bénéficie également de directives rigoureuses en matière de cybersécurité qui favorisent les fournisseurs offrant une connectivité sécurisée. Le Moyen-Orient et l'Afrique enregistrent un CAGR modéré à mesure que les gouvernements investissent dans des pôles de soins spécialisés et des corridors de tourisme médical. La Vision 2030 de l'Arabie saoudite alloue des capitaux aux centres orthopédiques nécessitant une imagerie avancée. L'Amérique du Sud affiche également un CAGR modéré, soutenu par la stabilisation économique et la croissance des régimes de santé privés. Le Brésil mène le volume régional car les chirurgiens orthopédiques adoptent des voies de remplacement articulaire ambulatoires qui reposent sur des unités mobiles avec logiciel de navigation.

Paysage concurrentiel

Le marché des bras en C présente une concentration modérée. GE HealthCare, Siemens Healthineers et Philips représentent ensemble la majorité des expéditions dans le segment haut de gamme, mais les fabricants spécialisés et régionaux se taillent des parts dans les segments de valeur. GE HealthCare se concentre sur les flux de travail assistés par IA, acquérant MIM Software pour l'analyse d'imagerie et le groupe IA d'Intelligent Ultrasound pour les outils de mesure automatisés. La société a également annoncé une Alliance de soins de sept ans avec Sutter Health couvrant plus de 300 établissements, soulignant un passage des ventes transactionnelles vers des partenariats de services intégrés.

Siemens Healthineers met l'accent sur l'automatisation, avec le bras en C autonome Ciartic Move démontrant une réduction de 50 % du temps d'imagerie lors des chirurgies rachidiennes et pelviennes. L'ensemble de fonctionnalités comprend la navigation par lidar, l'évitement de collision et l'alignement automatique de trajectoire, qui réduisent tous la charge de travail du personnel. Les contrats de service regroupent les diagnostics à distance et la maintenance prédictive, générant des revenus récurrents. Philips investit dans l'amélioration de l'image par IA sur sa plateforme Zenition, obtenant l'autorisation de la FDA pour l'unité mobile Zenition 30 qui offre des commandes au chevet du patient et une personnalisation du flux de travail.

Les acteurs régionaux en Asie et en Amérique latine se concurrencent sur le prix et le support après-vente. Certains s'associent à des fournisseurs de détecteurs pour intégrer des panneaux IGZO offrant des performances acceptables à moindre coût. Les entrants uniquement logiciels ciblent l'analyse des doses et le post-traitement, intégrant leurs applications sur du matériel neutre vis-à-vis des fournisseurs. Le champ de bataille concurrentiel tourne de plus en plus autour de la productivité clinique, de l'expérience utilisateur et de la connectivité de l'écosystème plutôt que des métriques d'image brutes. Les fournisseurs qui associent matériel, logiciel et contrats de services gérés gagnent un avantage stratégique à mesure que les prestataires recherchent des budgets opérationnels prévisibles.

Leaders du secteur des bras en C

Canon Medical Systems Corporation

GE Healthcare

Koninklijke Philips N.V.

Siemens Healthineers AG

Ziehm Imaging GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : GE HealthCare a finalisé l'acquisition des 50 % restants de Nihon Medi-Physics, renforçant sa présence sur le marché japonais de l'imagerie moléculaire d'une valeur de 7 milliards USD.

- Janvier 2025 : GE HealthCare et Sutter Health ont annoncé une Alliance de soins de sept ans couvrant plus de 300 établissements avec des solutions d'imagerie alimentées par l'IA.

- Octobre 2024 : Radon Medical Imaging a acquis Alpha Imaging, étendant la distribution d'équipements cardiovasculaires et interventionnels dans 24 États américains.

- Avril 2024 : Philips a reçu l'autorisation FDA 510(k) pour le bras en C mobile Zenition 30, offrant une flexibilité accrue et une dépendance réduite au personnel de soutien.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des arceaux en C comme l'ensemble des systèmes de fluoroscopie en forme de C à base de rayons X, nouvellement fabriqués, fixes ou mobiles, de taille standard ou mini, qui fournissent une imagerie en temps réel pour les procédures chirurgicales, orthopédiques, cardiovasculaires, neurologiques et d'urgence dans les hôpitaux et les centres ambulatoires. Selon Mordor Intelligence, l'analyse couvre cinq régions et la période 2019-2030.

Nous précisons que les unités reconditionnées, les tables fluoroscopiques autonomes, l'infrastructure des blocs opératoires hybrides et les contrats de service associés sont exclus de notre périmètre.

Aperçu de la segmentation

- Par type d'appareil

- Bras en C fixes

- Bras en C mobiles

- Taille complète

- Mini

- Par technologie de détecteur

- Amplificateur d'image

- Détecteur à panneau plat

- a-Si

- IGZO

- CMOS

- Par application

- Orthopédie et traumatologie

- Cardiologie

- Gastroentérologie

- Neurologie

- Oncologie

- Gestion de la douleur et vasculaire

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Cliniques spécialisées et orthopédiques

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes se sont entretenus avec des responsables en radiologie, des ingénieurs biomédicaux et des responsables des achats en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Ces discussions ont permis de clarifier les intervalles de remplacement, les écarts de prix entre les technologies de détecteurs et les préférences en matière de mobilité, nous permettant ainsi de valider et d'affiner nos hypothèses.

Recherche documentaire

Nous avons commencé par les recensements des équipements hospitaliers de l'American Hospital Association, les comptages de dispositifs d'Eurostat et les codes d'importation UN Comtrade, en établissant des références sur les flux d'unités. Les volumes de procédures ont été tirés des Données de santé de l'OCDE, de l'Australian Institute of Health and Welfare et du National Health Portal de l'Inde, tandis que les dépôts FDA 510(k) américains et EU MDR européens ont révélé les lancements de produits à l'origine des vagues de remplacement. Les dépôts d'entreprises, les présentations aux investisseurs, les revues à comité de lecture, ainsi que des bases de données payantes telles que Dow Jones Factiva et D&B Hoovers nous ont aidés à estimer les revenus. Les sources citées sont données à titre illustratif ; de nombreuses autres ont contribué aux vérifications des données.

Dimensionnement du marché et prévisions

Une construction descendante du bassin de procédures a converti les volumes mondiaux d'interventions chirurgicales en demande potentielle d'imagerie, que nous avons ensuite ajustée par les taux de pénétration et les ratios de renouvellement. Des agrégations ascendantes sélectives par fournisseur ont servi de vérifications de cohérence. Les principaux paramètres comprennent les volumes de chirurgie orthopédique programmée, la croissance de la population gériatrique, les prix de vente moyens par type de détecteur, les plafonds de dose de rayonnement et les budgets d'investissement des hôpitaux privés. Une régression multivariée a projeté ces facteurs jusqu'en 2030, avec des marges de scénario pour les chocs réglementaires ou de remboursement. Ce n'est qu'après que les vérifications croisées ont satisfait au consensus que le modèle a quitté la phase de calibration, nous donnant la base de référence 2025.

Cycle de validation des données et de mise à jour

Nous effectuons des contrôles d'anomalies par rapport aux données d'importation et aux signaux de dépenses d'investissement hospitalières, et tout écart déclenche des vérifications supplémentaires avant validation. Les modèles sont actualisés chaque année, avec des ajustements intermédiaires pour les événements significatifs. Une nouvelle revue analytique précède chaque livraison afin que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence des arceaux en C de Mordor inspire confiance

Les estimations publiées divergent souvent parce que les entreprises adoptent des périmètres de dispositifs, des compositions de prix et des rythmes de renouvellement différents, et nous mettons en évidence ces facteurs afin que les acheteurs puissent aligner les chiffres sur leurs besoins.

Les principaux facteurs d'écart comprennent certains éditeurs qui intègrent les consoles d'imagerie chirurgicale dans les totaux des arceaux en C, d'autres qui appliquent les prix catalogue sans remises de canal, et quelques-uns qui s'appuient sur une extrapolation des expéditions d'une seule région plutôt que sur des bassins de procédures mondiaux équilibrés.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,51 Md USD (2025) | Mordor Intelligence | - |

| 3,44 Md USD (2025) | Global Consultancy A | Un périmètre plus large inclut les bras de blocs opératoires hybrides ; utilise les prix catalogue |

| 2,03 Md USD (2024) | Industry Journal B | Exclut les systèmes mini ; cycle de remplacement conservateur |

La comparaison montre que le périmètre mixte, la tarification réaliste et le rythme d'actualisation annuel de Mordor créent une base de référence équilibrée et transparente à laquelle les clients peuvent se fier.

Questions clés auxquelles répond le rapport

Quelle tendance clinique est la plus responsable de la hausse de la demande de systèmes de bras en C avancés ?

Une évolution continue vers des procédures mini-invasives guidées par l'image pousse les hôpitaux et les centres ambulatoires à mettre à niveau vers des plateformes offrant une imagerie 3D en temps réel et une navigation assistée par IA.

Pourquoi les centres chirurgicaux ambulatoires privilégient-ils les bras en C mobiles aux installations fixes ?

Les unités mobiles peuvent être déplacées entre les salles de procédure, soutenir plusieurs spécialités en une seule journée et s'aligner sur les politiques de remboursement qui récompensent les soins ambulatoires à moindre coût.

Comment la technologie des détecteurs influence-t-elle les décisions d'achat sur le marché des bras en C ?

Les établissements favorisent de plus en plus les détecteurs à panneau plat car ils fournissent des images plus nettes à une dose de rayonnement plus faible, prennent en charge la tomodensitométrie à faisceau conique et s'intègrent facilement aux logiciels d'IA pour l'optimisation des doses.

Quelle stratégie concurrentielle les principaux fournisseurs utilisent-ils pour différencier leurs offres de bras en C ?

Les leaders du marché associent le matériel à des abonnements logiciels, des diagnostics à distance et des fonctionnalités d'automatisation des flux de travail telles que le positionnement autonome pour fidéliser les revenus de service à long terme.

Comment les bras en C reconditionnés affectent-ils les ventes de nouveaux équipements ?

Un réseau de reconditionnement mature propose des unités à prix réduit avec couverture de garantie, retardant certains nouveaux achats tout en élargissant simultanément l'accès à la technologie dans les régions sensibles aux coûts.

Quel problème de main-d'œuvre influence la conception des bras en C de nouvelle génération ?

Une pénurie de techniciens en imagerie peropératoire qualifiés pousse les fabricants à concevoir des systèmes avec des interfaces utilisateur intuitives, des commandes vocales et un positionnement automatisé pour réduire la charge de l'opérateur.

Dernière mise à jour de la page le: