Taille et part du marché européen du prêt participatif et de l'investissement participatif

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

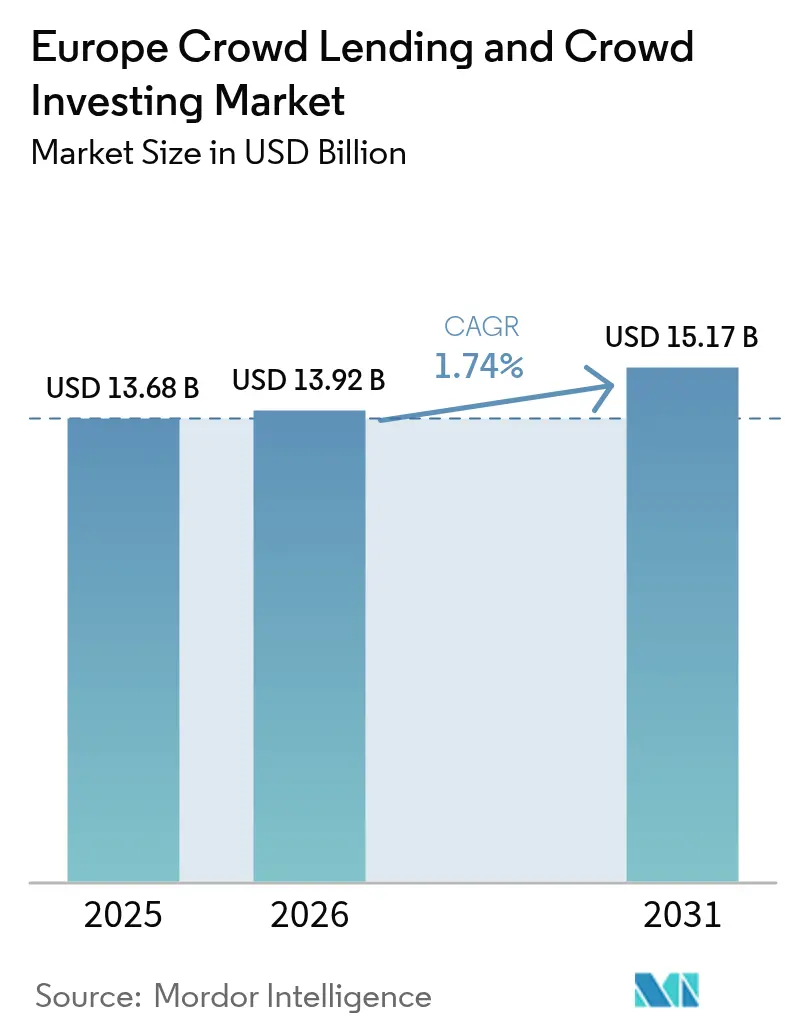

| Taille du marché de l'année de base (2025) | 13.68 Milliards de dollars |

| Taille du Marché (2026) | 13.92 Milliards de dollars |

| Taille du Marché (2031) | 15.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.74% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du prêt participatif et de l'investissement participatif par Mordor Intelligence

La taille du marché européen du prêt participatif et de l'investissement participatif était évaluée à 13,68 milliards USD en 2025 et devrait croître de 13,92 milliards USD en 2026 pour atteindre 15,17 milliards USD d'ici 2031, à un CAGR de 1,74 % durant la période de prévision (2026-2031). Cette expansion mesurée signale un écosystème en voie de maturité dans lequel la convergence réglementaire issue du Règlement européen relatif aux prestataires de services de financement participatif (ECSPR) remplace la phase antérieure de croissance exponentielle. Les plateformes basées sur la dette continuent de dominer les volumes d'origination, toutefois leur avantage de rendement par rapport aux dépôts bancaires s'est réduit à 150-200 points de base fin 2024 alors que la Banque centrale européenne relevait ses taux directeurs à 3,75 %. Les opportunités de marché s'articulent de plus en plus autour des API de finance intégrée, des instruments de dette tokenisés et des pipelines de projets d'énergie renouvelable alignés sur les règles de la taxonomie européenne. La consolidation stratégique est en cours, car le coût fixe de la conformité favorise les opérateurs de plus grande taille, tandis que le passeport transfrontalier permet à tout prestataire agréé de servir 27 juridictions de l'UE à partir d'une seule licence d'origine. Par conséquent, la Lituanie, les Pays-Bas et l'Allemagne émergent comme des pôles de croissance régionaux, tandis que la France a connu une contraction du financement en 2024 dans un contexte de retards immobiliers et de scandales de fraude.

Principaux points à retenir du rapport

- Par modèle économique, le prêt participatif basé sur la dette détenait 19,75 % de la part du marché européen du prêt participatif et de l'investissement participatif en 2025, tandis que les titres tokenisés devraient se développer à un CAGR de 2,75 % jusqu'en 2031.

- Par type d'emprunteur, les PME et les véhicules ad hoc immobiliers ont capturé 43,12 % de la part du marché européen du prêt participatif et de l'investissement participatif en 2025, et progressent à un CAGR de 3,58 % vers 2031.

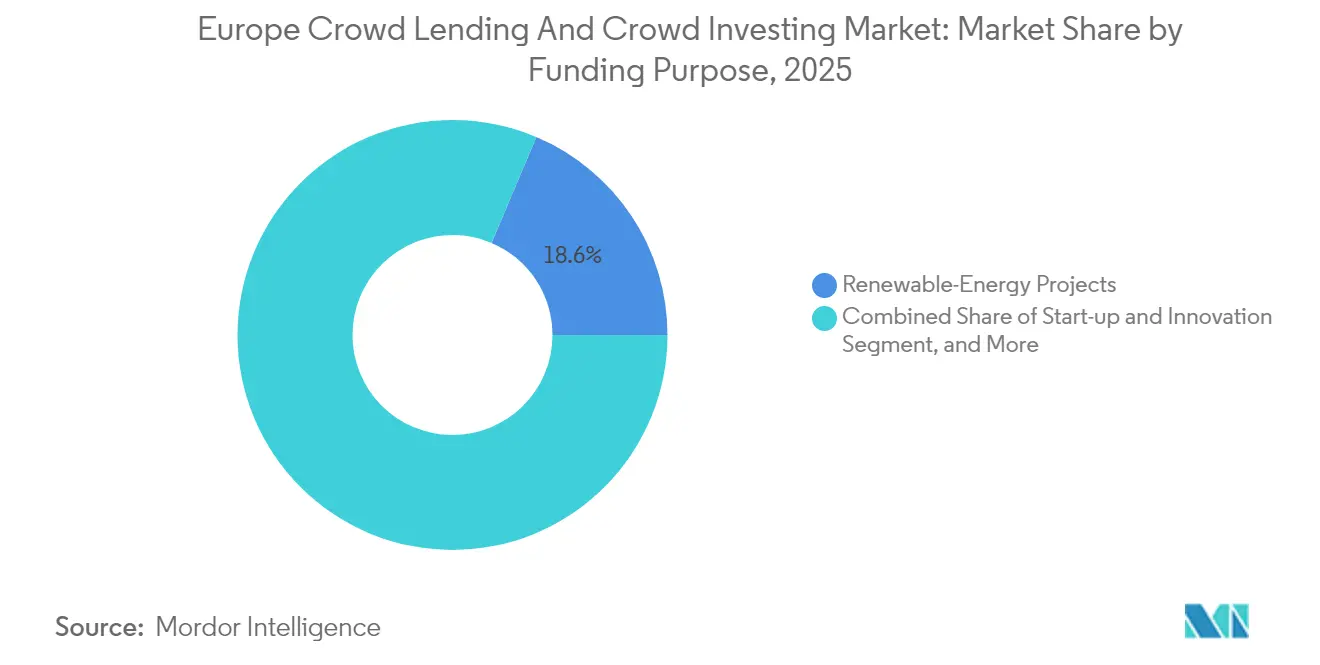

- Par objet du financement, les projets d'énergie renouvelable représentaient 18,62 % de la part du marché européen du prêt participatif et de l'investissement participatif en 2025, et avancent à un CAGR de 2,85 % jusqu'en 2031.

- Par type d'investisseur, le capital institutionnel et des family offices devrait croître à un CAGR de 2,93 % jusqu'en 2031, tandis que les investisseurs particuliers avertis détenaient 13,70 % de la part du marché européen du prêt participatif et de l'investissement participatif en 2025.

- Par géographie, la Lituanie a affiché la trajectoire la plus rapide avec un CAGR de 2,06 % entre 2026 et 2031, tandis que le Royaume-Uni a préservé 14,50 % de la part du marché européen du prêt participatif et de l'investissement participatif en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du prêt participatif et de l'investissement participatif

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Intégration mobile et API de finance intégrée | +0.3% | Régions nordiques et baltes | Court terme (≤ 2 ans) |

| Rails PSD2 / SEPA Instant réduisant les frictions de paiement | +0.4% | Allemagne, Pays-Bas, UE entière | Moyen terme (2-4 ans) |

| Le passeport ECSPR accélère la montée en puissance transfrontalière | +0.5% | Toute l'UE sauf le Royaume-Uni, la Suisse | Moyen terme (2-4 ans) |

| Le prêt participatif immobilier remplaçant les prêts mezzanine | +0.2% | Royaume-Uni, Allemagne, France | Long terme (≥ 4 ans) |

| Mandats de transition verte pour les PME | +0.3% | Allemagne, Pays-Bas, France, UE élargie | Long terme (≥ 4 ans) |

| Instruments de dette tokenisés et liquidité fractionnée | +0.1% | Allemagne, Pays-Bas, Suisse | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intégration mobile et API de finance intégrée

L'omniprésence des smartphones permet aux emprunteurs et aux investisseurs d'effectuer la vérification d'identité, le profilage des risques et les transactions de financement en quelques minutes, favorisant une acquisition rapide d'utilisateurs pour les plateformes baltes et nordiques. Les API d'open banking permettent à ces prestataires d'intégrer des flux de prêt en marque blanche dans des applications de services financiers tiers, augmentant la distribution à un coût d'acquisition client additionnel minimal.[1]De Nederlandsche Bank, "Services bancaires en tant que service," dnb.nl L'amélioration de l'expérience utilisateur raccourcit le tunnel de conversion entre la création de compte et l'engagement de prêt, améliorant les taux de conversion qui stimulent les volumes d'origination. Les processus instantanés de KYC numérique fondés sur les cadres d'identité électronique gouvernementaux rationalisent davantage la conformité. Collectivement, ces facteurs ajoutent environ 0,3 point de pourcentage au CAGR du marché en élargissant l'audience adressable. La différenciation concurrentielle se déplace de la performance de rendement vers un accès omnicanal fluide, poussant les plateformes en retard à mettre à niveau leurs infrastructures mobiles.

Rails PSD2 / SEPA Instant réduisant les frictions de paiement

La Directive sur les services de paiement 2 a imposé l'accès aux données bancaires des clients aux tiers agréés, tandis que le système SEPA Instant Credit offre des virements en euros quasi en temps réel. Ensemble, ils compriment les cycles de règlement de deux à trois jours à moins de dix secondes, améliorant sensiblement le calendrier des flux de trésorerie pour les PME et la vélocité de réinvestissement des investisseurs.[2]Fonds européen d'investissement, "Le FEI investit 200 millions EUR dans un fonds de crédit privé vert," eif.org Des analyses néerlandaises montrent que les rails instantanés réduisent l'abandon des transactions de 18 % par rapport aux paiements par lots hérités. Un recyclage plus rapide des liquidités augmente les revenus des plateformes, car les frais de service s'accumulent plus tôt, et réduit le risque des soldes inactifs. La couche de paiement harmonisée soutient également le déploiement multijuridictionnel, rendant l'expansion régionale moins complexe sur le plan opérationnel. À mesure que l'adoption progresse, les plateformes peuvent tarifer les primes de liquidité de manière plus compétitive, renforçant une hausse de 0,4 point de pourcentage de la croissance à long terme.

Le passeport ECSPR accélère la montée en puissance transfrontalière

Depuis novembre 2023, tout prestataire agréé au titre de l'ECSPR peut solliciter des investisseurs et des emprunteurs dans l'ensemble de l'Espace économique européen sans approbations nationales supplémentaires, supprimant le régime fragmenté qui parcellisait auparavant la demande. Les plateformes lituaniennes, par exemple, ont vu leur financement agrégé passer de 230 millions EUR en 2023 à un montant projeté de 300 millions EUR en 2024 après l'ouverture des entonnoirs d'investisseurs allemands et espagnols. Le passeport permet également aux prêteurs spécialisés d'adosser le financement à des emprunteurs de niche — tels que des projets éoliens à petite échelle — dans des marchés où le volume local serait autrement insuffisant. Les documents de commercialisation et de divulgation suivent désormais un modèle commun unique, réduisant les dépenses juridiques par nouveau pays. Ces gains d'efficacité contribuent approximativement 0,5 point de pourcentage au CAGR, faisant de l'alignement réglementaire le principal vent arrière structurel jusqu'en 2030.

Le prêt participatif immobilier remplaçant les prêts mezzanine bancaires

Les promoteurs immobiliers substituent de plus en plus les tranches mezzanine bancaires par de la dette à coupon élevé via les plateformes afin de maintenir leurs ratios de levier dans un cycle de crédit tendu. En Europe occidentale, les rendements se situent 400 à 600 points de base au-dessus des hypothèques de premier rang, tout en restant moins chers que les tranches de capital-investissement en fonds propres, ce qui rend le produit attractif des deux côtés de la place de marché. Les originations au Royaume-Uni ont augmenté fin 2024 malgré des vents contraires macroéconomiques, car les plateformes de premier rang souscrivent des portefeuilles à faible ratio prêt-valeur et libèrent les fonds par tirage de construction. Alors que les banques se retirent des projets résidentiels spéculatifs en raison des exigences en capital de Bâle III, les prestataires de prêt participatif occupent le vide et obtiennent une protection en première perte via des coussins de fonds propres junior. Le glissement séculaire soutient une hausse de 0,2 point de pourcentage de la croissance, notamment dans les niches de réhabilitation urbaine et de réaménagement de friches industrielles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| La hausse des taux de la BCE érode l'avantage de rendement | -0.6% | Zone euro | Court terme (≤ 2 ans) |

| Pics de défaut en cycle macro dans le crédit à la consommation | -0.4% | Europe du Sud | Court terme (≤ 2 ans) |

| Les scandales de fraude dans le financement participatif réduisent la confiance | -0.2% | France, Allemagne | Moyen terme (2-4 ans) |

| Plafonds de commercialisation MiFID II pays par pays | -0.3% | Tous les membres de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La hausse des taux de la BCE érode l'avantage de rendement des plateformes

Entre début 2022 et octobre 2024, le taux de la facilité de dépôt de la BCE est passé de -0,50 % à 3,75 %, comprimant l'écart de taux qui sous-tendait autrefois l'appétit des particuliers pour les prêts via les plateformes. Lorsque les dépôts à terme allemands ont commencé à rapporter 2,5 %, les prêteurs à la consommation ne pouvaient plus facturer aux emprunteurs 14-15 % sans subir un risque de défaut insoutenable. Les capitaux en quête de rendement ont donc migré vers les fonds monétaires, faisant chuter les volumes de financement des plateformes de 25 % d'un trimestre à l'autre en Italie et en Espagne. Les opérateurs ont répondu en réduisant les budgets marketing et en renforçant les critères de score de crédit, mais ces mesures défensives limitent la croissance du chiffre d'affaires. Les analystes estiment que ce vent contraire soustrait 0,6 point de pourcentage au CAGR agrégé au cours des deux prochaines années, jusqu'à la reprise de la normalisation des taux.

Les scandales de fraude dans le financement participatif réduisent la confiance des investisseurs.

La fermeture en 2024 de 181 sites d'investissement frauduleux par l'Autorité des marchés financiers française a souligné les lacunes persistantes en matière de diligence raisonnable.[3]Autorité des marchés financiers, "L'AMF ferme 181 sites d'investissement frauduleux en 2024," amf-france.org Le très médiatisé système de Ponzi JuicyFields de 645 millions EUR a encore entamé le sentiment, notamment parmi les investisseurs particuliers novices. Les plateformes ont répondu par des structures de ségrégation en séquestre et de fiduciaire tiers, mais le taux de conversion à l'intégration a tout de même chuté de 12 % en France par rapport aux niveaux antérieurs au scandale. La divulgation harmonisée prévue par l'ECSPR pourrait restaurer la confiance, mais les dommages à la réputation persistent et entraînent un effet de freinage estimé à -0,2 point de pourcentage sur la croissance à moyen terme. Les régimes d'indemnisation des investisseurs et les tests d'honorabilité et de compétence pour les gestionnaires de plateformes augmentent les coûts de conformité, rendant l'échelle encore plus critique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle économique : leadership de la dette et potentiel des titres tokenisés

Les plateformes basées sur la dette ont origné des prêts d'une valeur de 2,7 milliards USD en 2025, soit l'équivalent de 19,75 % de la part du marché européen du prêt participatif et de l'investissement participatif. Des revenus de frais stables et un traitement juridique plus clair au titre de l'ECSPR devraient soutenir un CAGR de 2,06 % pour ce groupe jusqu'en 2031. L'investissement participatif en fonds propres est en retrait car MiFID II classe de nombreuses offres comme des valeurs mobilières négociables, augmentant les coûts de prospectus et refroidissant l'offre. Les titres tokenisés, en revanche, progressent vers un CAGR de 2,75 % depuis que le Pfandbrief blockchain de 100 millions EUR de Berlin Hyp a validé la demande institutionnelle en faveur du règlement sur chaîne. Sur l'horizon de prévision, les modèles hybrides de partage des revenus resteront probablement en dessous de 5 % de la taille du marché européen du prêt participatif et de l'investissement participatif en raison d'une liquidité limitée sur le marché secondaire.

Le profil de marge opérationnelle favorise également les plateformes de dette, dont les revenus de service se capitalisent sur des calendriers d'amortissement pluriannuels. En revanche, les portails de fonds propres tirent la majeure partie de leurs revenus en amont et doivent continuellement renouveler l'inventaire des opérations. Les instruments de dette tokenisés ajoutent de l'optionnalité car ils créent des tranches négociables qui attirent l'activité de tenue de marché ; les premiers pilotes indiquent des écarts acheteur-vendeur inférieurs à 50 points de base une fois que les pools de prêts dépassent 5 millions EUR. Dans l'ensemble, les économies d'échelle intégrées de la dette cimentent son avance, mais les niches portées par la technologie capteront une part de portefeuille croissante parmi les allocateurs institutionnels.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type d'emprunteur : domination des PME et de l'immobilier

Les emprunteurs PME et immobiliers ont obtenu 43,12 % des originations totales de 2025, la plus grande tranche du marché européen du prêt participatif et de l'investissement participatif. Ces groupes devraient se capitaliser à 3,58 % car les obligations de rénovation ESG, d'électrification et d'efficacité énergétique génèrent des besoins de financement incessants. Les segments de crédit à la consommation restent conséquents mais font face à un risque de défaut plus marqué en Europe du Sud, où le taux de chômage a dépassé 9 % en 2024. Les plateformes appliquent désormais des plafonds de ratio dette sur revenu plus stricts et des algorithmes de tarification dynamique, ce qui freine l'expansion des volumes mais protège les portefeuilles de prêts.

La taille moyenne des tickets dans le prêt aux entreprises, de 125 000 EUR, produit de meilleures économies unitaires par rapport aux avances à la consommation inférieures à 5 000 EUR, permettant aux plateformes d'amortir les coûts fixes de souscription sur des soldes plus importants. Le soulagement des actifs pondérés par les risques que les banques obtiennent de la titrisation des pools de PME vertes crée des voies de sortie par syndication, renforçant davantage l'attrait du segment. À l'inverse, les retards immobiliers en France soulignent la sensibilité au cycle de construction ; néanmoins, la demande mezzanine persiste car les promoteurs préfèrent la dette participative à la dilution en fonds propres lorsque les marges se compriment.

Par objet du financement : l'énergie renouvelable surpasse tous les segments

Les projets d'énergie renouvelable représentaient 18,62 % des volumes de 2025 et affichent l'ascension prévisionnelle la plus rapide à un CAGR de 2,85 %, surpassant le développement immobilier, le fonds de roulement des PME et les prêts personnels. Les agrégateurs de toitures solaires en Allemagne et en Pologne structurent des sorties par ABS à grande échelle, offrant aux plateformes une sortie programmatique. La pérennité des tarifs de rachat et les flux de trésorerie prévisibles au kilowattheure séduisent les fonds de pension en quête de couvertures contre le taux naturel. L'immobilier occupe toujours la position de leader absolu en dollars prêtés, mais les retards d'autorisation et l'inflation des coûts de construction ont réduit sa contribution de 24,9 % en France au premier semestre 2024.

À l'avenir, les budgets carbone réglementaires intensifient les pipelines de projets de rénovation énergétique des bâtiments commerciaux. Ces initiatives sont éligibles au label de la taxonomie européenne, les rendant finançables avec des tranches participatives subordonnées. Le financement des démarrages et de l'innovation restera probablement volatil, lié aux cycles du capital-risque, tandis que les niches de consolidation de dettes perdent de l'attrait relatif lorsque les taux de la BCE se normalisent.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type d'investisseur : l'afflux institutionnel modifie la dynamique de liquidité

Les investisseurs particuliers avertis contrôlaient 13,70 % des originations en 2025, mais les capitaux institutionnels et des family offices progressent à un CAGR prévu de 2,93 %, encouragés par le mandat de crédit privé vert de 217 millions USD du FEI. Les compagnies d'assurance, par exemple, utilisent des pools de PME à courte durée pour combler les écarts de passif sans enfreindre les contraintes de Solvabilité II. Les segments de particuliers non avertis font face à des plafonds d'exposition plus stricts au titre de MiFID II, réduisant leur part des flux futurs.

La participation institutionnelle exige une plus grande granularité des données ; les plateformes investissent donc dans des tableaux de bord de reporting conformes aux IFRS et des boîtes à outils d'analyse de scénarios. La liquidité du marché secondaire s'améliore lentement grâce à des billets tokenisés qui fractionnent les flux de remboursement en lots de 100 EUR, élargissant la base des acheteurs. À mesure que la part du groupe professionnel augmente, les maturités moyennes des prêts s'allongent et la dispersion des coupons se réduit, poussant les plateformes vers une origination spécialisée où l'avantage de souscription est défendable.

Analyse géographique

Le Royaume-Uni a préservé 14,50 % des volumes agrégés de 2025, s'appuyant sur le capital de marque hérité de l'adoption du fintech de première vague malgré la perte des droits de passeport ECSPR après le Brexit. Les principaux acteurs tels que Funding Circle mettent l'accent sur des programmes de co-prêt avec des banques régionales pour maintenir la densité du pipeline, tandis que la levée de fonds de 87 millions USD de Zopa en décembre 2024 est destinée à des modèles de risque basés sur l'IA générative en vue d'un éventuel retour sur les marchés continentaux. La consolidation domestique est soutenue : 70 opérations de fusions-acquisitions ont été finalisées en 2024 à mesure que les charges de conformité augmentaient.

L'Allemagne fonctionne comme le centre de gravité de la dette en énergie verte. Enpal a titrisé 100 millions EUR de créances sur des panneaux solaires en toiture sous le rehaussement de crédit de la Banque européenne d'investissement, établissant un modèle reproduit par les financeurs de pompes à chaleur. Des réformes d'autorisation accélérées pourraient débloquer un pipeline annuel de 5 milliards EUR d'ici 2027, soulignant la pertinence stratégique de l'Allemagne pour le marché européen du prêt participatif et de l'investissement participatif.

La France a enregistré une baisse de 24,9 % en glissement annuel à 830 millions EUR au premier semestre 2024, car 15 à 20 % des projets immobiliers ont dépassé les seuils de délai de six mois. Toutefois, la répression de l'AMF contre la fraude a renforcé la crédibilité à long terme en expulsant 181 portails frauduleux. Parallèlement, la Lituanie a enregistré un CAGR prévu de 2,06 % grâce à un agrément simplifié et une réduction de 48 % du nombre de plateformes actives, permettant aux survivantes de solliciter les investisseurs d'Europe occidentale à un coût d'acquisition moindre.

La Pologne illustre le potentiel des marchés émergents via des titrisations synthétiques. Le programme PLN 625 millions (156 millions USD) d'Inbank finance des installations solaires et des pompes à chaleur, signalant la confiance institutionnelle dans l'infrastructure de crédit locale. Les Pays-Bas et l'Espagne capitalisent sur les rails instantanés PSD2, améliorant le recyclage des liquidités pour les emprunteurs PME. Dans l'ensemble, les corridors de croissance géographiques s'alignent sur l'agilité réglementaire, les incitations à la finance verte et la pénétration de l'identité numérique.

Paysage concurrentiel

L'harmonisation réglementaire et la compression des marges liées à la hausse des taux d'intérêt réduisent les spreads bruts, faisant de l'échelle opérationnelle le fossé décisif. Les trois premières plateformes lituaniennes commandent déjà environ 30 % du volume national suite au déploiement de l'ECSPR, illustrant l'arc de consolidation. Les acteurs incumbents d'Europe occidentale plus importants s'appuient sur le prêt au bilan et les partenariats de flux continu avec les gestionnaires d'actifs pour lisser les cycles d'origination. Les moteurs de décision de crédit basés sur l'IA réduisent le temps de souscription manuelle de 40 %, libérant des ressources pour la différenciation du service client.

Les mises à niveau technologiques stratégiques se concentrent sur les rails de finance intégrée : les API permettent aux banques d'externaliser des niches de prêt verticales selon un modèle en marque blanche, captant des revenus de frais sans risque direct. Pendant ce temps, les pilotes de tokenisation exécutés par Berlin Hyp et OpenBrick séduisent les institutions qui évitaient autrefois le crédit privé illiquide. Les fusions-acquisitions transfrontalières sont appelées à s'intensifier car le passeport débloque des synergies de revenus immédiates dès l'alignement des protocoles de conformité. Le marché européen du prêt participatif et de l'investissement participatif ressemble donc à un haltère, avec d'un côté une poignée de leaders panrégionaux et de l'autre des acteurs spécialisés dans des niches verticales, tandis que les généralistes de niveau intermédiaire peinent à se démarquer.

Leaders du secteur européen du prêt participatif et de l'investissement participatif

Funding Circle Holdings plc

Zopa Bank Limited

LendInvest plc

Crowdcube Limited

Mintos Marketplace AS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : La deuxième phase des règles sur les marchés des crypto-actifs (MiCA) est désormais en vigueur dans l'ensemble de l'Union européenne, offrant enfin aux plateformes de prêt participatif la sécurité juridique dont elles ont besoin pour expérimenter avec la blockchain. Les opérateurs peuvent déployer des billets de prêt tokenisés, utiliser des stablecoins pour les paiements transfrontaliers et servir les investisseurs sous un seul règlement harmonisé plutôt que 27 régimes nationaux distincts. Cette évolution est un atout pour les plateformes qui proposent déjà des modèles de propriété fractionnée et cherchent à les développer au-delà de leurs marchés d'origine.

- Juillet 2025 : Le Fonds européen d'investissement a dévoilé un programme de 150 millions EUR dédié aux partenariats avec des plateformes de prêt participatif qui financent des projets d'énergie renouvelable et d'autres projets verts. En partageant une partie du risque de crédit, le FEI facilitera le financement par les prêteurs de projets solaires, éoliens et d'efficacité énergétique — notamment en Allemagne, aux Pays-Bas et en Pologne — tout en aidant l'UE à atteindre ses objectifs climatiques.

- Mai 2025 : Après un an et demi d'expérience pratique avec le Règlement européen relatif aux prestataires de services de financement participatif (ECSPR), l'ESMA a publié des normes techniques actualisées. Les nouvelles orientations renforcent les règles de divulgation des emprunteurs, intensifient la supervision transfrontalière et simplifient le processus d'autorisation, offrant aux investisseurs et aux plateformes des garde-fous plus clairs.

- Mars 2025 : Le secteur fintech lituanien a enregistré un volume record de 400 millions EUR de prêt participatif pour 2024. Les leaders du marché Profitus et Mintos ont utilisé le passeport ECSPR pour s'étendre en Europe occidentale, démontrant que le modèle baltique d'opérations à faible coût et d'exécution technologique pointue peut rivaliser directement avec des concurrents plus importants dans les plus grandes économies de l'UE.

Périmètre du rapport sur le marché européen du prêt participatif et de l'investissement participatif

Le prêt participatif permet aux entreprises de se financer auprès d'un large groupe diversifié de personnes via Internet, sans recourir à une banque. Les modèles de financement participatif les plus courants comprennent le financement participatif en fonds propres (ou investissement participatif). Il s'agit d'une forme de financement en fonds propres, basé sur la récompense, basé sur le don, le financement participatif basé sur le prêt (ou prêt participatif), et une solution de financement basée sur la dette.

Le marché européen du prêt participatif et de l'investissement participatif est segmenté par type (entreprise et consommateur) et géographie (Royaume-Uni, Allemagne, France, Italie, Pologne, République tchèque, autres pays d'Europe centrale et orientale, reste de l'Europe). Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments susmentionnés.

| Prêt participatif basé sur la dette |

| Investissement participatif basé sur les fonds propres |

| Partage des revenus / Redevances |

| Titres tokenisés |

| Entreprises (PME et véhicule ad hoc immobilier) |

| Consommateur |

| Développement immobilier |

| Projets d'énergie renouvelable |

| Fonds de roulement et dépenses d'investissement des PME |

| Démarrage et innovation |

| Finances personnelles et consolidation de dettes |

| Particuliers (non avertis) |

| Particuliers avertis |

| Institutionnels et family offices |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Lituanie |

| Pologne |

| Par modèle économique | Prêt participatif basé sur la dette |

| Investissement participatif basé sur les fonds propres | |

| Partage des revenus / Redevances | |

| Titres tokenisés | |

| Par type d'emprunteur | Entreprises (PME et véhicule ad hoc immobilier) |

| Consommateur | |

| Par objet du financement | Développement immobilier |

| Projets d'énergie renouvelable | |

| Fonds de roulement et dépenses d'investissement des PME | |

| Démarrage et innovation | |

| Finances personnelles et consolidation de dettes | |

| Par type d'investisseur | Particuliers (non avertis) |

| Particuliers avertis | |

| Institutionnels et family offices | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Lituanie | |

| Pologne |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché européen du prêt participatif en 2031 ?

Le marché devrait atteindre 15,17 milliards USD d'ici 2031, reflétant un CAGR de 1,74 % à partir de 2026.

Comment le passeport ECSPR bénéficie-t-il aux plateformes ?

Une seule licence donne désormais accès à 27 juridictions de l'UE, réduisant les coûts juridiques et permettant aux prestataires baltiques et nordiques plus petits de solliciter des pools d'investisseurs d'Europe occidentale plus importants.

Quel segment connaît la croissance la plus rapide au sein du prêt participatif européen ?

Le financement de projets d'énergie renouvelable affiche les meilleures perspectives, progressant à un CAGR de 2,85 % dans le sillage des mandats du Pacte vert européen.

Pourquoi les investisseurs institutionnels augmentent-ils leurs allocations ?

Les primes de rendement par rapport aux obligations d'entreprise, les opportunités alignées sur les critères ESG et l'amélioration des normes de reporting attirent les fonds de pension, les compagnies d'assurance et les family offices sur le marché.

Comment la hausse des taux de la BCE a-t-elle affecté l'économie des plateformes ?

La hausse des taux de dépôt a réduit la prime de rendement historique de 300-400 points de base à 150-200 points, incitant les plateformes à se concentrer sur l'efficacité et les niches spécialisées.

Dernière mise à jour de la page le: