Taille et Part du Marché de l'Analytique de Localisation en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

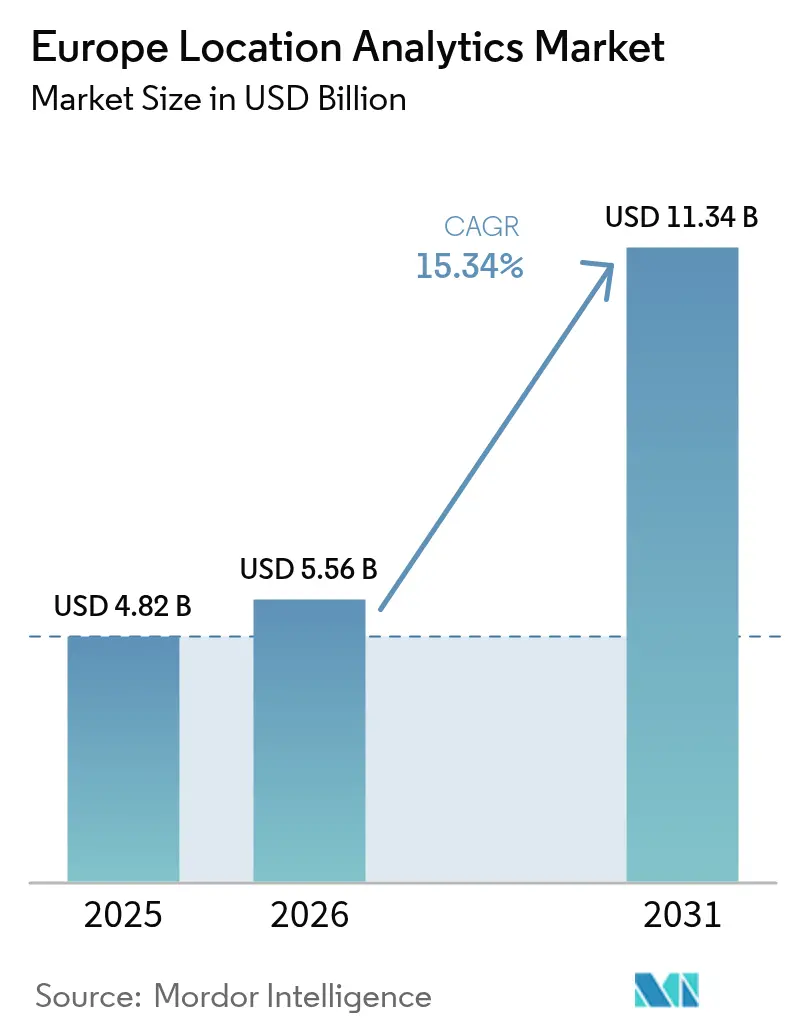

| Taille du marché de l'année de base (2025) | 4.82 Milliards de dollars |

| Taille du Marché (2026) | 5.56 Milliards de dollars |

| Taille du Marché (2031) | 11.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.34% CAGR |

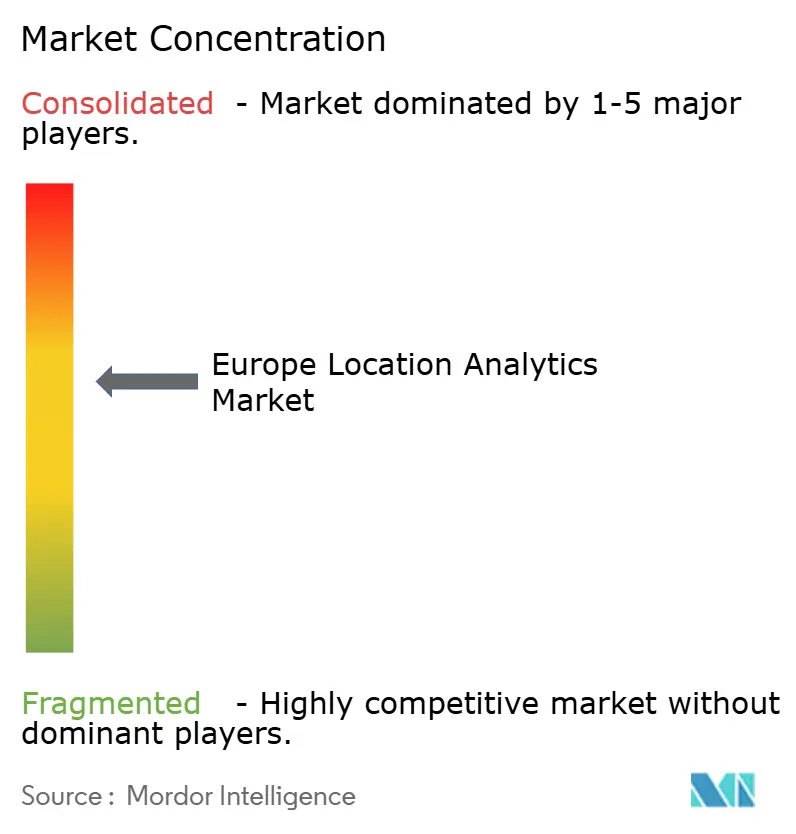

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Analytique de Localisation en Europe par Mordor Intelligence

La taille du marché de l'analytique de localisation en Europe était évaluée à 4,82 milliards USD en 2025 et devrait croître de 5,56 milliards USD en 2026 pour atteindre 11,34 milliards USD d'ici 2031, à un TCAC de 15,34 % durant la période de prévision (2026-2031). L'élan fondamental provient des déploiements nationaux de la 5G autonome réduisant la latence sans fil en dessous de 10 millisecondes, d'un renforcement de l'application du RGPD qui favorise les piles géospatiales sur site pour la souveraineté des données, et de plus de 100 projets de villes jumelles numériques soutenus par l'initiative Citiverse. L'intensification de l'adoption du Cloud, l'élargissement de la fusion de capteurs dans le commerce de détail et une vague croissante de fonds de numérisation hospitalière continuent d'élargir l'empreinte du marché de l'analytique de localisation en Europe. Par ailleurs, les modèles de consommation pilotés par API proposés par les hyperscaleurs réduisent le délai de mise en valeur pour les nouveaux entrants, tandis que l'analytique de périphérie axée sur la protection de la vie privée ouvre de nouvelles sources de revenus dans la logistique, la santé et la sécurité publique. Une consolidation est en cours, les acteurs en place acquérant des fournisseurs de niche en positionnement intérieur, en réponse à la préférence des entreprises pour des offres hybrides intérieur–extérieur intégrées.

Principaux Enseignements du Rapport

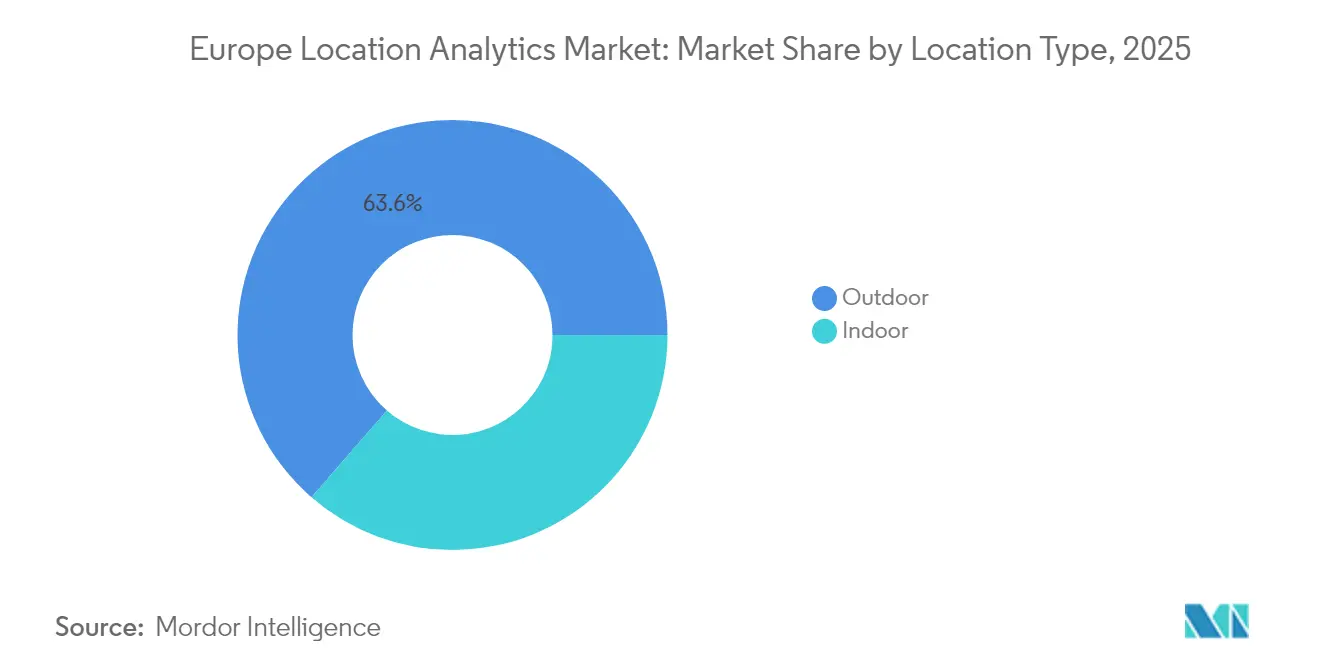

- Par type de localisation, l'analytique extérieure contrôlait 63,61 % de la part du marché de l'analytique de localisation en Europe en 2025, tandis que les systèmes intérieurs devraient afficher un TCAC de 15,52 % jusqu'en 2031.

- Par déploiement, les plateformes Cloud représentaient 57,12 % de la part du marché de l'analytique de localisation en Europe en 2025 et devraient croître à un TCAC de 16,1 % jusqu'en 2031.

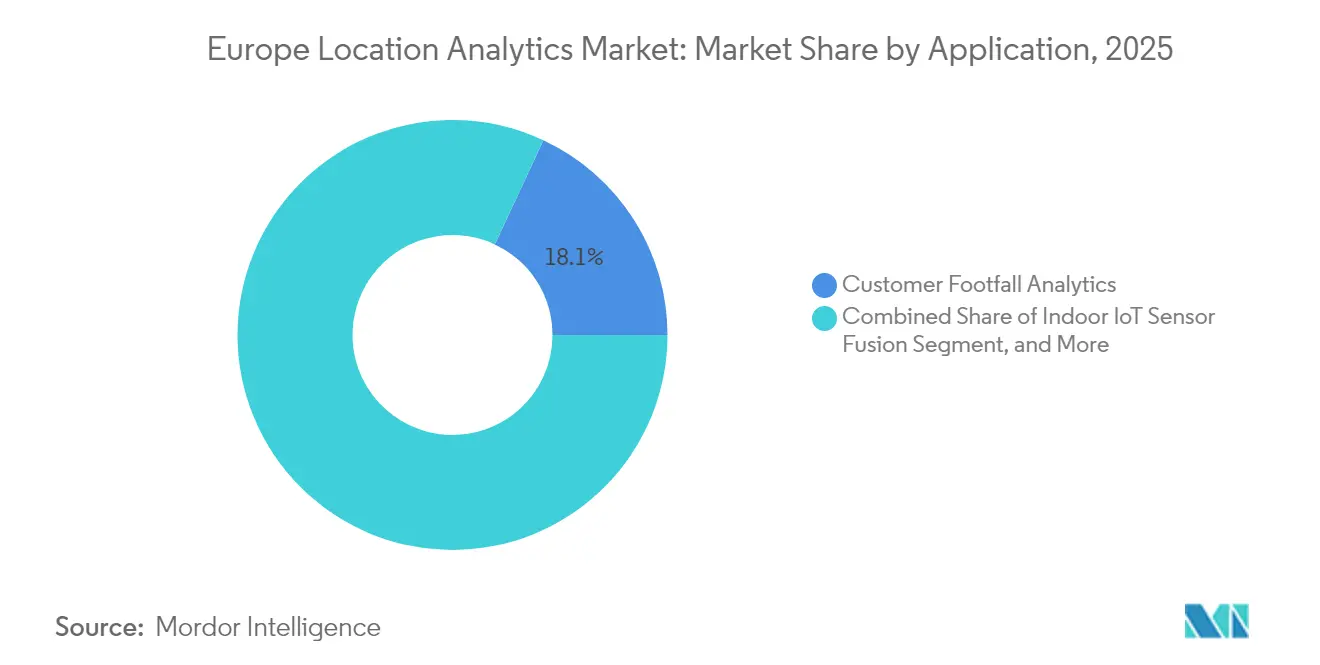

- Par application, l'analytique du flux de clientèle représentait 18,05 % du chiffre d'affaires en 2025, tandis que la fusion de capteurs IoT intérieurs devrait progresser à un TCAC de 15,6 % jusqu'en 2031.

- Par utilisateur final, le commerce de détail représentait 23,20 % des dépenses en 2025, et la santé devrait atteindre un TCAC de 16,85 % durant la période 2026-2031.

- Par pays, l'Allemagne représentait 14,25 % du chiffre d'affaires régional en 2025, mais le Royaume-Uni devrait progresser le plus rapidement, à un TCAC de 15,95 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de l'Analytique de Localisation en Europe

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur le TCAC Prévu | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Adoption Croissante des Solutions de Gestion de Flotte en Temps Réel | +2.8% | Allemagne, France, Pays-Bas, pôles nordiques | Moyen terme (2-4 ans) |

| Déploiement Accéléré de la 5G Permettant une Analytique Hyper-Locale | +3.2% | Allemagne, Royaume-Uni, cœurs urbains de France | Court terme (≤ 2 ans) |

| Intégration de l'IA Géospatiale dans les Opérations de Sécurité Publique | +2.1% | Royaume-Uni, France, Espagne | Moyen terme (2-4 ans) |

| Obligations relatives aux Portails de Données Ouvertes des Villes Intelligentes | +1.9% | Allemagne, Pays-Bas, zone nordique | Long terme (≥ 4 ans) |

| Croissance des Projets d'Infrastructure de Jumeaux Numériques | +2.4% | Espagne, France, Belgique, Allemagne | Moyen terme (2-4 ans) |

| Essor de la Fusion de Capteurs IoT Intérieurs pour le Commerce de Détail | +2.3% | Royaume-Uni, Allemagne, France | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Solutions de Gestion de Flotte en Temps Réel

Les transporteurs logistiques intègrent l'analytique géospatiale dans leurs piles télématiques afin de réduire les kilomètres à vide et de répondre aux exigences de portée 3 de la Directive sur le Reporting de Durabilité des Entreprises. DHL a alloué 2 milliards EUR (2,33 milliards USD) aux flottes de véhicules électriques européens en 2024, associant des passerelles périphériques à des flux de données sur le trafic, la météo et la densité des volumes pour réduire la variance des itinéraires de 12 %. Le moteur d'estimation prédictive de l'heure d'arrivée de Maersk a réduit le temps d'immobilisation en hub de 12 % au premier semestre 2024 en appliquant l'IA de localisation aux transferts rail–port. DB Cargo a adopté le géorepérage automatisé, ce qui réduit les passages aux frontières de 18 minutes par expédition, accélérant ainsi le dédouanement. Les logiciels de gestion de flotte intègrent désormais l'analytique de localisation à la maintenance prédictive, associant les profils d'altitude et la qualité des routes à des prévisions d'usure des pièces qui préviennent les pannes.

Déploiement Accéléré de la 5G Permettant une Analytique Hyper-Locale

La 5G autonome avec découpage réseau garantit une latence inférieure à 10 ms, ouvrant la voie à la navigation en réalité augmentée et aux chariots élévateurs autonomes d'entrepôt. Vodafone Allemagne a atteint 90 % de couverture de la population à mi-2024, permettant des réseaux 5G privés employant un positionnement intérieur précis au centimètre. Orange France a étendu la 5G à 75 % des citoyens fin 2024 pour alimenter des cartes thermiques de densité de foule en temps réel pour les détaillants. La Décennie Numérique de l'UE vise une couverture 5G de 75 % d'ici 2030, soutenant la formation de faisceaux à ondes millimétriques dans les aéroports et les arènes. Deutsche Telekom et TRUMPF ont atteint une précision de 30 cm dans des usines dotées de la technologie UWB, illustrant la manière dont l'informatique de périphérie 5G peut localiser les stocks en cours de fabrication sans dépendre des cœurs Cloud.

Intégration de l'IA Géospatiale dans les Opérations de Sécurité Publique

Les agences d'urgence européennes associent désormais des flux de localisation mobile avancés à l'IA géospatiale. NHS England a intégré le routage spatial dans sa ligne d'assistance 111 en 2024, réduisant les temps d'attente moyens des appelants de 14 % en orientant les patients vers le site le plus proche disposant de lits disponibles. Copernicus a publié des cartes de dommages liés aux incendies de forêt au Portugal dans les six heures suivant le passage du satellite, guidant le déploiement des aéronefs.[1]Service de Gestion des Urgences Copernicus, "Cartographie Rapide des Incendies de Forêt au Portugal 2024," emergency.copernicus.eu La France a expérimenté une IA d'analyse des schémas de criminalité qui aligne la géométrie des rues et l'éclairage avec le déploiement des patrouilles, tandis que les nouvelles règles de la Loi sur l'IA de l'UE exigent une supervision humaine pour l'identification biométrique en direct, tempérant la vitesse de déploiement. Les agences néerlandaises et belges de lutte contre les inondations ont fusionné des données de marégraphes, de radar et de couches d'altitude pour émettre des alertes d'évacuation 12 heures plus tôt que les modèles basés sur des règles.

Obligations relatives aux Portails de Données Ouvertes des Villes Intelligentes

Plus de 100 villes lanceront des jumeaux interopérables dans le cadre du programme Citiverse doté de 80 millions EUR (93,31 millions USD) d'ici 2026, standardisant les couches GeoJSON et CityGML. Le jumeau numérique de Madrid créé en 2024 modélise le trafic, les bâtiments et l'énergie pour quantifier l'impact carbone des changements de zonage. Le portail de Barcelone diffuse en continu les données GPS des camions de déchets toutes les 30 secondes, permettant à des applications d'itinéraires tierces de réduire la consommation de carburant de 8 %. Bruxelles exige des métadonnées géospatiales pour chaque nouveau dossier de travaux publics à partir de 2025, assurant une actualisation continue des ensembles de données. Les standards ouverts réduisent la dépendance aux fournisseurs, poussant ces derniers à se concurrencer sur la profondeur de l'analytique plutôt que sur l'accès aux données.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur le TCAC Prévu | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Exigences Strictes du RGPD en Matière de Consentement de Localisation | -2.6% | Toute l'Europe, plus strictes en Allemagne, France, Belgique | Court terme (≤ 2 ans) |

| Cycles de Passation de Marchés Publics Locaux Fragmentés | -1.4% | Europe du Sud et de l'Est | Long terme (≥ 4 ans) |

| Coût Croissant des Licences d'Imagerie Satellitaire Haute Résolution | -0.9% | Royaume-Uni, Allemagne, France | Moyen terme (2-4 ans) |

| Disponibilité Limitée de Talents Qualifiés en Géo-IA | -1.7% | Allemagne, Royaume-Uni, Pays-Bas | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Exigences Strictes du RGPD en Matière de Consentement de Localisation

Le Comité Européen de la Protection des Données a précisé en 2024 que le suivi des adresses MAC Wi-Fi et BLE constitue des données personnelles, obligeant les détaillants à déployer des bannières de consentement qui font chuter les taux d'acceptation de 30 à 40 % en dessous des régions utilisant le modèle de refus. L'Office fédéral allemand de la sécurité des technologies de l'information (BSI) préconise le traitement sur appareil et la confidentialité différentielle pour limiter les transferts vers le Cloud. La Belgique a infligé une amende de 250 000 EUR (291 596,25 USD) à un fournisseur de balises pour absence de consentement explicite, déclenchant des audits à l'échelle du secteur. Les coûts de conformité pèsent davantage sur les PME, orientant les contrats vers les grands acteurs des plateformes disposant d'équipes juridiques, tout en stimulant également la demande de déploiements sur site qui évitent les transferts transfrontaliers signalés par l'arrêt Schrems II.

Cycles de Passation de Marchés Publics Locaux Fragmentés

Les fournisseurs doivent faire face à 27 codes de marchés publics différents. Le seuil d'examen environnemental espagnol de 500 000 EUR (583 192,50 USD) ajoute six mois aux grands appels d'offres pour les jumeaux numériques. L'Italie réserve 30 % de la valeur des contrats aux PME, fragmentant les projets en plusieurs sous-attributions qui mettent à rude épreuve l'intégration. La Pologne impose des audits cybernétiques nationaux et non ISO, dupliquant les efforts des fournisseurs. La certification mutuelle prévue dans le cadre de la Loi sur les Services Numériques demeure à plusieurs années de distance, de sorte que la fragmentation à court terme continue de freiner la vitesse des ventes.[2]Commission Européenne, "Objectifs de la Décennie Numérique," digital-strategy.ec.europa.eu

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Localisation : Le Positionnement Intérieur Progresse grâce aux Obligations du Commerce de Détail et de la Santé

L'analytique intérieure affiche un TCAC prévu de 15,52 % de 2026 à 2031, éclipsant les systèmes extérieurs qui détenaient encore 63,61 % des dépenses de 2025. Les étiquettes IoT ambiantes à moins d'1 USD de Wiliot et l'UWB à angle d'arrivée de 10 cm de Quuppa réduisent les obstacles matériels et poussent le marché de l'analytique de localisation en Europe plus profondément dans les théâtres, les terminaux et les salles de soins. Les acheteurs professionnels apprécient le facteur de forme sans batterie qui élimine les cycles de maintenance mensuels, tandis que les hôpitaux réduisent les pertes d'équipements de 18 %. Le Service de Haute Précision Galileo et le GPS omniprésent maintiennent l'analytique extérieure indispensable pour les transports et l'agriculture de précision. Néanmoins, l'adoption intérieure s'accélère à mesure que les systèmes de santé nationaux et les détaillants convergent vers des plans hybrides BLE–UWB.

Les passerelles périphériques traduisent les flux intérieurs en dessous de la seconde vers des tableaux de bord Cloud uniquement lorsque la bande passante le permet, respectant la minimisation des données imposée par le RGPD. Le pilote UWB à 30 cm de Deutsche Telekom dans des usines à forte densité métallique valide la robustesse là où la propagation multiple Wi-Fi prévaut. L'ultra-large bande couvre les cas d'usage industriels à haute valeur ajoutée, tandis que le BLE domine le commerce de détail sensible aux coûts. Collectivement, ces facteurs multiplient les cas d'usage adressables, renforçant le marché de l'analytique de localisation en Europe à mesure que la précision intérieure s'améliore.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Déploiement : Les Plateformes Cloud Captent les Modèles de Consommation Pilotés par API

Le Cloud détenait 57,12 % des dépenses de 2025 et devrait afficher un TCAC de 16,1 %, reflétant le regroupement d'API au sein d'Azure, d'AWS et de Fabric. Microsoft et TomTom ont étendu Orbis Maps dans Azure jusqu'en 2030, simplifiant les licences et encourageant les développeurs à adopter la facturation à la consommation. Le chiffre d'affaires de HERE de 428 millions EUR (499,21 millions USD) au troisième trimestre 2024, en hausse de 16 %, souligne la migration depuis les parcs sur site. Microsoft Fabric a ajouté des jointures spatiales à OneLake, permettant aux analystes SQL d'exécuter des requêtes de géorepérage sans nécessiter d'installations SIG.

Le déploiement sur site reste vital pour la défense, les services bancaires et les infrastructures critiques. Le guide d'externalisation de l'Autorité Bancaire Européenne encourage les institutions financières à maintenir la géolocalisation des clients dans des Clouds privés. Le partenariat d'Esri de janvier 2025 avec TomTom intègre le routage Cloud dans ArcGIS, tout en maintenant les ensembles de données en local, démontrant l'attrait des solutions hybrides. À mesure que les hyperscaleurs absorbent les opérations spatiales courantes, les fournisseurs se tournent vers des simulations de jumeaux à valeur ajoutée et des couches d'informations pilotées par l'IA, maintenant ainsi leur différenciation au sein du marché de l'analytique de localisation en Europe.

Par Application : L'Analytique du Flux de Clientèle en Tête, la Fusion de Capteurs s'Accélère

L'analytique du flux de clientèle a représenté 18,05 % du chiffre d'affaires de 2025, les chaînes cherchant à améliorer les taux de conversion et à réduire les effectifs. Cependant, la fusion de capteurs devrait atteindre un TCAC de 15,6 %, combinant BLE, Wi-Fi RTT et unités inertielles pour atteindre une précision d'1 m sans nécessiter de nouveau câblage. Les étiquettes de Wiliot suivent les unités depuis le quai jusqu'au rayon au niveau des unités de gestion des stocks. Les hôpitaux déploient des hybrides BLE–UWB pour localiser les pompes à perfusion, réduisant les temps de recherche. Les centres d'urgence municipaux exploitent les cartes rapides Copernicus dans les six heures, démontrant comment l'imagerie en temps réel complète la réponse aux risques.

Le suivi d'actifs s'aligne sur la discipline en capital en réduisant les stocks redondants, tandis que les géorepérages marketing se heurtent aux frictions liées au consentement imposées par le RGPD. Les urbanistes adoptent les jumeaux numériques pour évaluer l'impact des décisions de zonage sur les émissions. Ces tendances consolident de nouveaux flux de données et diversifient les revenus d'abonnement, cimentant la diversité des applications au sein du marché de l'analytique de localisation en Europe.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Utilisateur Final : La Santé Dépasse le Commerce de Détail grâce aux Fonds de Numérisation

Le commerce de détail représentait 23,20 % des dépenses de 2025 pour l'analytique des files d'attente, du temps de séjour et des promotions. La taille du marché de l'analytique de localisation en Europe pour la santé est prête pour un TCAC de 16,85 %, portée par la feuille de route numérique du NHS England et le fonds hospitalier de 4 milliards EUR (4,67 milliards USD) de l'Allemagne. Le gain de 22 % sur les flux de patients de Blyott et la réduction de 18 % des pertes d'instruments de Quuppa illustrent le retour sur investissement.

Les services financiers expérimentent la détection de fraude géolocalisée et l'optimisation des agences, avec des polices d'assurance automobile télématiques atteignant 17 % de pénétration. La logistique exploite l'analytique de flotte pour limiter les kilomètres à vide, en accord avec les obligations de déclaration des émissions. Le tourisme exploite les planificateurs d'itinéraires basés sur l'IA qui s'adaptent à l'occupation en temps réel. L'expansion sectorielle de l'utilisation forme une base de demande diversifiée et résiliente pour le marché de l'analytique de localisation en Europe.

Analyse Géographique

L'Allemagne représentait 14,25 % du marché de l'analytique de localisation en Europe en 2025, portée par la couverture 5G autonome à 90 % de Vodafone et les pilotes UWB à 30 cm de Deutsche Telekom dans les usines qui réduisent les temps d'arrêt. Des fonds fédéraux de 4 milliards EUR (4,67 milliards USD), disponibles jusqu'en 2027, financeront des projets de villes intelligentes, d'hôpitaux et d'automatisation, chacun intégrant des jumeaux numériques pour modéliser les flux d'énergie et de trafic. Le strict respect du RGPD incite les entreprises à adopter des déploiements sur site, soutenant ainsi la demande intérieure pour les piles géospatiales privées.

Le Royaume-Uni devrait progresser à un TCAC de 15,95 %, grâce au Fonds Connectivité de 2,5 milliards GBP (3,33 milliards USD) et aux Régions d'Innovation 5G dotées de 800 millions GBP qui améliorent la couverture rurale et les essais industriels. L'obligation de jumeau numérique d'Ordnance Survey contraint les collectivités locales à exposer des ensembles de données en temps réel, stimulant ainsi les achats de plateformes. L'IA géospatiale du NHS England dans la ligne d'assistance 111 a réduit les temps d'attente de 14 %, mettant en évidence le retour sur investissement clinique. L'expansion de la tarification de la congestion à Londres utilise la reconnaissance automatique des plaques d'immatriculation (ANPR) et le GPS pour appliquer des péages variables, générant une demande soutenue pour des flux de localisation haute précision.

La France a investi 1,75 milliard EUR dans les infrastructures numériques en 2024, atteignant 75 % de couverture 5G et expérimentant des jumeaux numériques dans les principales zones métropolitaines. Les algorithmes de police prédictive corrèlent les points chauds de la criminalité avec la morphologie urbaine, mais font face à un examen minutieux en matière de libertés civiles. À travers l'Europe du Sud et de l'Est, les programmes de l'UE financent des corridors 5G transfrontaliers et des jumeaux numériques, permettant aux villes de taille moyenne de combler leurs retards en matière d'infrastructures héritées. Le jumeau numérique de Madrid teste l'impact des émissions des décisions de zonage, tandis que le portail en direct de la flotte de déchets de Barcelone réduit la consommation de carburant des itinéraires de 8 %.

Paysage Concurrentiel

Le marché de l'analytique de localisation en Europe est modérément concentré. Esri, HERE et TomTom possèdent des catalogues d'API étendus, mais les hyperscaleurs brouillent les frontières en intégrant des services spatiaux dans leurs suites Cloud. Microsoft a intégré des jointures géospatiales natives SQL dans Fabric OneLake en décembre 2024, éliminant le besoin de SIG autonomes pour de nombreux cas d'usage ETL. TomTom a renouvelé son accord Azure jusqu'en 2030, élargissant la distribution d'Orbis Maps. Hexagon a acquis Inpixon pour plus de 50 millions USD, intégrant BLE et UWB dans ses segments de fabrication et de santé.

La levée de fonds de 280 millions USD en Série E de Mapbox témoigne d'un solide appétit des investisseurs en capital-risque pour les outils axés sur les développeurs et monétisés via des API à la consommation. Les étiquettes ambiantes à moins d'1 USD de Wiliot concurrencent les balises à batterie, incitant les acteurs en place à reconsidérer l'économie des appareils. HERE se concentre sur les échanges de données automobiles, tandis qu'Esri renforce son positionnement sur les jumeaux numériques du secteur public, intégrant le trafic TomTom dans ArcGIS pour les déploiements hybrides.

La pénurie de compétences façonne les stratégies des fournisseurs. CARTO a constaté que 70 % des entreprises envisagent d'adopter l'IA, mais seulement 56 % investissent dans la formation ; Cedefop rapporte que 44 % n'en proposent aucune. Les fournisseurs lancent des modèles à faible code et des services gérés pour compenser les lacunes en matière de talents. Les perspectives d'espaces blancs résident dans le suivi transparent intérieur–extérieur pour les hubs logistiques et les couches de confidentialité conformes au RGPD, des domaines où les startups agiles peuvent encore conquérir des parts de marché.

Leaders du Secteur de l'Analytique de Localisation en Europe

Microsoft Corporation

Esri Global, Inc.

HERE Global B.V.

Google LLC

TomTom International B.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Esri et TomTom se sont associés pour intégrer des API Cloud de routage, de trafic et de géocodage dans des piles ArcGIS sur site, facilitant ainsi les préoccupations de localisation liées au RGPD.

- Décembre 2024 : Microsoft a livré l'analytique géospatiale Fabric OneLake, permettant des jointures spatiales SQL natives sans serveurs SIG séparés.

- Novembre 2024 : Google a ajouté l'IA Gemini à sa Plateforme Maps, offrant une optimisation des itinéraires en langage naturel et une occupation des lieux en temps réel à travers l'Europe.

- Octobre 2024 : Mapbox a levé 280 millions USD en Série E pour développer ses services de trafic en temps réel en Europe.

Portée du Rapport sur le Marché de l'Analytique de Localisation en Europe

L'étude sur le Marché de l'Analytique de Localisation en Europe évalue la demande croissante d'informations spatiales fondées sur les données en Europe. Ces informations sont essentielles pour améliorer l'efficacité opérationnelle, renforcer l'engagement client et éclairer les décisions stratégiques dans diverses industries. Alors que les entreprises adoptent de plus en plus des solutions de localisation intérieure et extérieure, cette étude examine les principaux moteurs de croissance. Il s'agit notamment de la transformation numérique en cours, de l'élargissement de la portée de l'IoT et du besoin croissant de données en temps réel.

Le Rapport sur le Marché de l'Analytique de Localisation en Europe est segmenté par Type de Localisation (Intérieur, Extérieur), Déploiement (Cloud, Sur Site), Utilisateur Final (Services Bancaires, Services Financiers et Assurance, Commerce de Détail, Transport et Logistique, Tourisme et Hôtellerie, Santé), Application (Analytique du Flux de Clientèle, Suivi d'Actifs, Gestion des Risques et des Incidents, Optimisation des Campagnes Marketing, Urbanisme et Zonage) et Géographie (Allemagne, Royaume-Uni, France, Reste de l'Europe). Les Prévisions de Marché sont Fournies en Termes de Valeur (USD).

| Intérieur |

| Extérieur |

| Cloud |

| Sur Site |

| Services Bancaires, Services Financiers et Assurance (BFSI) |

| Commerce de Détail |

| Transport et Logistique |

| Tourisme et Hôtellerie |

| Santé |

| Analytique du Flux de Clientèle |

| Suivi d'Actifs |

| Gestion des Risques et des Incidents |

| Optimisation des Campagnes Marketing |

| Urbanisme et Zonage |

| Allemagne |

| Royaume-Uni |

| France |

| Reste de l'Europe |

| Par Type de Localisation | Intérieur |

| Extérieur | |

| Par Déploiement | Cloud |

| Sur Site | |

| Par Utilisateur Final | Services Bancaires, Services Financiers et Assurance (BFSI) |

| Commerce de Détail | |

| Transport et Logistique | |

| Tourisme et Hôtellerie | |

| Santé | |

| Par Application | Analytique du Flux de Clientèle |

| Suivi d'Actifs | |

| Gestion des Risques et des Incidents | |

| Optimisation des Campagnes Marketing | |

| Urbanisme et Zonage | |

| Par Pays | Allemagne |

| Royaume-Uni | |

| France | |

| Reste de l'Europe |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché de l'analytique de localisation en Europe en 2026 ?

La taille du marché de l'analytique de localisation en Europe a atteint 5,56 milliards USD en 2026.

Quel est le taux de croissance prévu jusqu'en 2031 ?

Le marché devrait progresser à un TCAC de 15,34 % entre 2026 et 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les plateformes Cloud dominent avec un TCAC de 16,1 %, soutenu par le regroupement d'API proposé par les hyperscaleurs.

Pourquoi les dépenses de santé consacrées à l'analytique de localisation augmentent-elles ?

Les fonds nationaux de numérisation et les objectifs d'efficacité des flux hospitaliers stimulent un TCAC de 16,85 % dans les déploiements de santé.

Quel pays affiche le plus fort potentiel de croissance ?

Le Royaume-Uni devrait afficher la croissance la plus rapide, avec un TCAC de 15,95 % jusqu'en 2031.

Quelle tendance technologique clé va remodeler l'analytique intérieure ?

La fusion de capteurs BLE sans batterie et UWB permettant une précision inférieure au mètre sans rétrofit d'infrastructure lourd accélère l'adoption.

Dernière mise à jour de la page le: