Taille et part du marché de la construction de centres de données en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

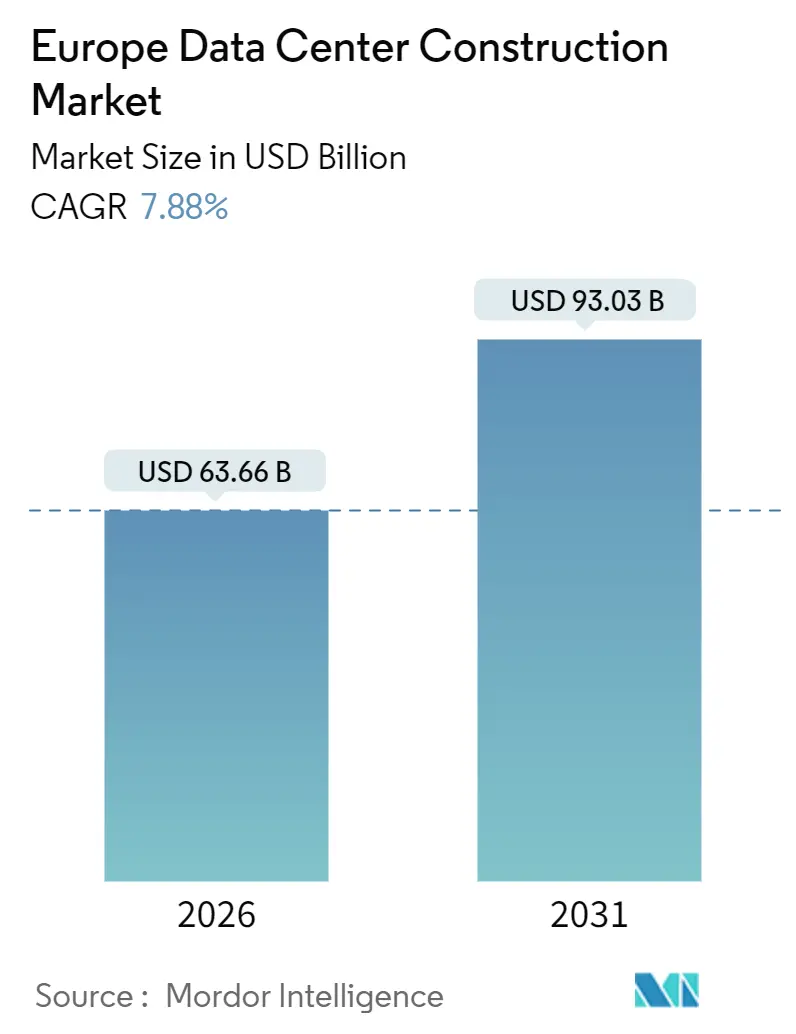

| Taille du Marché (2026) | 63.66 Milliards de dollars |

| Taille du Marché (2031) | 93.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction de centres de données en Europe par Mordor Intelligence

La taille du marché de la construction de centres de données en Europe s'établit à 63,66 milliards USD en 2026 et devrait atteindre 93,03 milliards USD d'ici 2031, progressant à un TCAC de 7,88 % sur la période de prévision. Cette hausse reflète les mandats de cloud souverain, les déploiements de capacités hyperscale et la transition rapide vers des architectures natives à l'IA qui exigent des densités de baies de 50 à 100 kilowatts. Les opérateurs repensent les dorsales électriques autour de topologies à courant continu de 400 volts, tandis que les rénovations de refroidissement liquide font progresser les dépenses mécaniques devant les travaux structurels. Les salles d'alimentation préfabriquées, les refroidisseurs modulaires et le stockage de batteries sur site réduisent les délais d'exécution, un avantage alors que les files d'attente de raccordement au réseau dans les principales métropoles s'étendent sur plusieurs dizaines d'années. Par ailleurs, les prix de gros de l'énergie renouvelable dans les pays nordiques inférieurs à 0,06 EUR par kilowattheure en 2025 positionnent la Suède et la Finlande comme des pôles d'attraction pour les nouvelles annonces hyperscale.

Principaux enseignements du rapport

- Par type de niveau, le niveau 3 détenait 57,14 % de la part du marché de la construction de centres de données en Europe en 2025, tandis que le niveau 4 devrait se développer à un TCAC de 8,42 % jusqu'en 2031.

- Par taille de centre de données, les constructions hyperscale ont capté 60,75 % de la taille du marché de la construction de centres de données en Europe en 2025 et croissent à un TCAC de 8,23 % jusqu'en 2031.

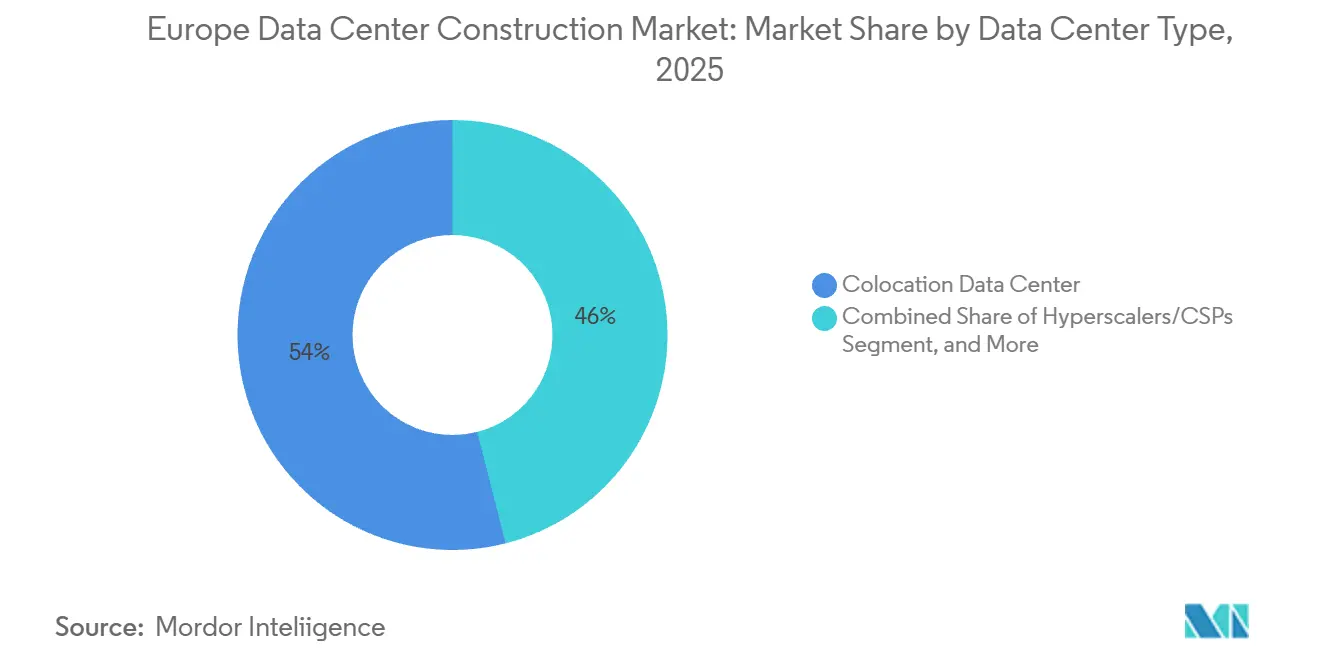

- Par type de centre de données, la colocation a dominé le marché de la construction de centres de données en Europe avec une part de marché de 53,98 % en 2025, tandis que les fournisseurs de services cloud progressent à un TCAC de 8,53 %.

- Par catégorie d'infrastructure, les systèmes mécaniques connaissent la croissance la plus rapide avec un TCAC de 8,65 %, même si les équipements électriques représentaient encore 41,95 % des dépenses de 2025.

- Par pays, l'Allemagne représentait 18,54 % du chiffre d'affaires de 2025, et l'Espagne représente le marché à la croissance la plus rapide avec un TCAC de 9,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la construction de centres de données en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des charges de travail liées à l'IA générative et aux mégadonnées | +2.1% | Allemagne, Royaume-Uni, France, pays nordiques | Moyen terme (2 à 4 ans) |

| Essor des déploiements hyperscale et de colocation | +1.8% | Allemagne, Royaume-Uni, France, Pays-Bas | Court terme (≤ 2 ans) |

| Expansion régionale des fournisseurs de services cloud | +1.5% | Allemagne, France, Espagne, Italie, pays nordiques | Moyen terme (2 à 4 ans) |

| Incitations à la réutilisation de la chaleur résiduelle dans le cadre du Pacte vert européen | +1.2% | Allemagne, France, Danemark, Finlande | Long terme (≥ 4 ans) |

| Accords d'achat d'énergie renouvelable dans les pays nordiques réduisant le coût total de possession | +0.9% | Suède, Finlande, Norvège, Danemark | Moyen terme (2 à 4 ans) |

| Adoption de salles d'alimentation modulaires préfabriquées | +0.4% | Royaume-Uni, Allemagne, France | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des charges de travail liées à l'IA générative et aux mégadonnées

Les grappes de GPU consommant 50 à 100 kilowatts par baie redéfinissent les bases de conception, incitant les opérateurs à déployer des baies refroidies par liquide sur leurs campus phares. Les installations suédoises de Microsoft ont atteint des ratios d'efficacité d'utilisation de l'énergie inférieurs à 1,2 en 2024, un seuil inaccessible avec le refroidissement par air. Les cycles d'entraînement des modèles de pointe s'exécutent sans interruption pendant des semaines, stimulant la demande d'architectures tolérantes aux pannes de niveau 4 malgré une prime de coût de 20 à 30 %. Les entreprises qui ne peuvent pas atteindre les objectifs de latence dans les clouds publics rénovent leurs sites sur site, accélérant les commandes de boucles de refroidissement N+2 et d'alimentations sans interruption de 400 volts. Les charges de travail liées à l'IA générative devraient dominer les ajouts de capacité incrémentielle en fin de décennie, remodelant les achats vers des armoires de serveurs haute densité. Cette évolution accentue également l'attention portée à la résilience du réseau, suscitant un intérêt pour le stockage de batteries sur site afin d'atténuer les baisses de tension pendant les cycles d'entraînement.

Essor des déploiements hyperscale et de colocation

Les opérateurs hyperscale consolident les charges dans des domaines multi-campus dépassant 1 gigawatt de capacité informatique, permettant des accords d'achat d'énergie renouvelable en gros à des prix inférieurs au marché au comptant. Le programme EUR 7,8 milliards d'Amazon Web Services dans le Brandebourg s'étend sur trois sites totalisant 1,2 gigawatt, garantissant des réservations de réseau à long terme.[1]Amazon Web Services, "AWS annonce un investissement de plusieurs milliards d'euros en Allemagne," aws.amazon.com Les spécialistes de la colocation répondent avec des baux en coque alimentée permettant aux locataires d'installer des systèmes de refroidissement et des réseaux sur mesure, un modèle que Colt Data Centre Services a développé grâce à des expansions allemandes de 2 milliards EUR (2,4 milliards USD) en 2024. La taille moyenne des installations livrées en 2025 est passée à 45 mégawatts, contre 28 mégawatts en 2020, intensifiant la demande d'entrepreneurs capables d'intégrer des salles d'alimentation modulaires à grande échelle. Les économies d'échelle permettent également des schémas de redondance inter-campus, réduisant le sur-approvisionnement en capacité de réserve. Ces dynamiques stimulent collectivement l'intensité de la construction même dans les métropoles secondaires telles que Madrid et Milan.

Expansion régionale des fournisseurs de services cloud

Les mandats de cloud souverain et les cas d'usage à latence ultra-faible déclenchent une vague de clusters régionaux. L'investissement de 5,5 milliards EUR de Google en Allemagne et aux Pays-Bas positionne des micro-régions à Berlin et à Groningue pour satisfaire aux règles de résidence des données.[2]Google, "Expansion de notre infrastructure en Europe," cloud.google.com Le campus Dataland de Microsoft d'une valeur de 3,2 milliards EUR (3,8 milliards USD) en Rhénanie-du-Nord-Westphalie servira d'ancrage aux zones Azure Government pour les locataires de la défense et de la santé. La diversification régionale résout également les plafonds de latence de l'informatique en périphérie dont ont besoin la télémétrie des véhicules autonomes et les flux IoT industriels, nécessitant des temps d'aller-retour inférieurs à 20 millisecondes. L'Espagne et l'Italie émergent comme bénéficiaires, avec des sites plus petits de 5 à 10 mégawatts autour de Madrid, Barcelone, Milan et Rome. La demande de construction s'oriente donc vers des conceptions de coque et noyau adaptables pouvant s'implanter dans des parcelles urbaines contraintes tout en s'alignant sur les indicateurs de durabilité conformes à la taxonomie de l'UE.

Incitations à la réutilisation de la chaleur résiduelle dans le cadre du Pacte vert européen

La directive sur l'efficacité énergétique, applicable à partir de 2025, oblige les installations de plus de 1 mégawatt à intégrer des systèmes de récupération de chaleur là où des réseaux de chaleur existent. Les orientations de mise en œuvre allemandes de 2024 inscrivent cette exigence dans les permis municipaux.[3]Ministère fédéral des Affaires économiques et de l'Action pour le Climat, "Lignes directrices sur la récupération de la chaleur résiduelle pour les centres de données," bmwk.de Les opérateurs qui couplent leurs salles de données avec les services publics locaux bénéficient d'un avantage concurrentiel en matière de conformité et d'un flux de revenus accessoire, comme en témoignent les campus de Microsoft à Västerås et Stockholm qui acheminent la chaleur rejetée vers les réseaux résidentiels. Des ensembles préfabriqués regroupant échangeurs de chaleur, capteurs et systèmes de contrôle raccourcissent les cycles de projet, rendant les déploiements de petite taille viables dans les zones suburbaines. Le Danemark et la Finlande sont en tête pour les accords d'achat de chaleur à long terme qui monétisent la production thermique tout en réduisant les émissions de portée 1. À mesure que les rapports au titre de la taxonomie de l'UE se renforcent, les taux d'utilisation de la chaleur résiduelle deviendront un indicateur clé de performance au niveau du conseil d'administration pour le financement.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des coûts de l'énergie et de l'immobilier | -1.4% | Royaume-Uni, Allemagne, Pays-Bas | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans l'approbation des raccordements au réseau | -1.1% | Royaume-Uni, Irlande, Allemagne | Moyen terme (2 à 4 ans) |

| Taxonomie de l'UE plus stricte sur les matériaux non verts | -0.6% | Allemagne, France, Pays-Bas, pays nordiques | Long terme (≥ 4 ans) |

| Pénurie de main-d'œuvre qualifiée pour la mise en service avancée | -0.5% | Royaume-Uni, Allemagne, France | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts de l'énergie et de l'immobilier

L'électricité industrielle en Allemagne et au Royaume-Uni a atteint en moyenne 0,15 à 0,25 EUR (0,18 à 0,30 USD) par kilowattheure en 2025, ce qui représente 11,9 à 19,8 millions USD de coûts énergétiques annuels pour un site de 10 mégawatts fonctionnant à 80 % d'utilisation. Le foncier à Francfort a dépassé 1 200 EUR par mètre carré en 2025, en hausse de 40 % par rapport à 2022, alors que les opérateurs recherchent des parcelles disposant d'un accès préexistant au réseau. La formule de taxe foncière du Royaume-Uni, indexée sur le coût de remplacement, ajoute 10 à 15 millions USD par an à une construction de 20 mégawatts. Ces pressions détournent les investissements vers des métropoles secondaires à moindre coût et stimulent la popularité des accords d'achat d'énergie renouvelable pluriannuels dans les pays nordiques, où les tarifs de gros sont inférieurs à 0,06 EUR par kilowattheure. Les promoteurs se tournent également vers des salles de données verticales et des auvents solaires en toiture pour optimiser les emprises contraintes, bien que ces adaptations augmentent le tonnage d'acier structurel et les coûts d'investissement initiaux.

Goulots d'étranglement dans l'approbation des raccordements au réseau

Les gestionnaires de réseau de transport au Royaume-Uni annoncent des délais de 10 à 15 ans pour la capacité à Londres et dans le Sud-Est, obligeant les promoteurs à réserver des mégawatts des années avant que le moindre béton ne soit coulé. Le moratoire irlandais sur les nouveaux raccordements dans la région de Dublin, imposé pour la première fois en 2022 et toujours en vigueur en 2025, freine de même l'expansion. En Allemagne, les raccordements supérieurs à 10 mégawatts déclenchent des évaluations environnementales et des consultations publiques, ajoutant 18 à 24 mois supplémentaires aux calendriers. Ces retards orientent la construction vers des régions disposant d'une capacité de transport excédentaire, notamment le Brandebourg et le Schleswig-Holstein, où les déploiements d'éoliennes offshore soutiennent la capacité. Certains opérateurs déploient des batteries sur site et des générateurs diesel pour réduire le prélèvement sur le réseau, mais cela augmente l'intensité capitalistique jusqu'à 20 % et complique la comptabilisation des émissions. Le Plan d'action pour le réseau de la Commission européenne de 2024 promet un allègement des procédures d'autorisation, mais les délais restent incertains, renforçant la prime accordée aux sites disposant de sous-stations existantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de niveau : l'investissement dans les infrastructures critiques s'oriente vers le niveau 4

Le niveau 3 a capté 57,14 % des dépenses du marché de la construction de centres de données en Europe en 2025, reflétant son équilibre entre budget et disponibilité. La taille du marché de la construction de centres de données en Europe allouée au niveau 4 croît à un TCAC de 8,42 % alors que les locataires des services financiers et des administrations publiques exigent une disponibilité de 99,995 %. La redondance tolérante aux pannes 2N+1 élimine les points de défaillance uniques, une condition préalable pour les rails de paiement à règlement instantané et les systèmes de commandement de la défense. Les opérateurs absorbent la prime d'investissement de 20 à 30 % car les pénalités d'indisponibilité dépassent largement les coûts initiaux. Francfort et Londres enregistrent la demande de niveau 4 la plus forte, bien que les contraintes de capacité du réseau redirigent les projets vers le Brandebourg et le Pays de Galles. Les appareillages de commutation modulaires et les ensembles d'alimentation sans interruption à remplacement à chaud standardisent les déploiements de niveau 4, réduisant les cycles d'ingénierie. Les fournisseurs de cloud qui expérimentent des conceptions hybrides - niveau 4 pour l'alimentation et niveau 3 pour le refroidissement - reflètent une stratégie de hiérarchisation des risques nuancée.

Les constructions de niveau 1 et niveau 2 sont tombées en dessous de 10 % de la part du marché de la construction de centres de données en Europe en 2025, les opérateurs abandonnant les configurations non redondantes. Les petites et moyennes entreprises acceptent encore des suites de colocation de niveau 3 pour des raisons de coût, mais la hausse des charges d'inférence IA pourrait mettre à rude épreuve ces architectures. Les assureurs européens ajoutent des surprimes pour les pannes de niveau 3, accélérant la migration vers des niveaux supérieurs. Par ailleurs, les règles de la taxonomie de l'UE favorisant la tolérance aux pannes pour les infrastructures critiques orientent le financement vers les obligations de niveau 4. Les fournisseurs de composants répondent avec des kits de niveau 4 précertifiés, comprimant la mise en service à moins de 20 mois. L'interaction entre la densité de l'IA générative et le risque de disponibilité renforce ainsi la trajectoire du niveau 4.

Par taille de centre de données : les domaines hyperscale dominent l'allocation des capitaux

Les campus hyperscale ont sécurisé 60,75 % de la taille du marché de la construction de centres de données en Europe en 2025, progressant à un TCAC de 8,23 % jusqu'en 2031. Les installations dans la tranche de 50 à 250 mégawatts permettent aux opérateurs de négocier des accords d'achat d'énergie renouvelable de plusieurs gigawatts, lissant les courbes de coûts énergétiques. La part du marché de la construction de centres de données en Europe pour les constructions hyperscale bénéficie des économies de consolidation, notamment dans l'approvisionnement en coques d'alimentation et en échangeurs de chaleur. Le Brandebourg, Groningue et Västerås sont en tête des flux de transactions, où les gouvernements locaux accélèrent les permis pour les grandes intégrations d'énergies renouvelables. Les investisseurs apprécient les flux de trésorerie prévisibles des baux d'ancrage hyperscale, réduisant le coût moyen pondéré du capital par rapport aux formats plus petits.

Les installations grandes (10 à 50 mégawatts) et moyennes (2 à 10 mégawatts) conservent un rôle dans les réseaux d'agrégation régionaux, alimentant les nœuds périphériques tout en fournissant une capacité de pointe. Les sites périphériques et micro-périphériques de moins de 2 mégawatts prolifèrent dans les centres urbains pour garantir une latence inférieure à 20 millisecondes pour les véhicules autonomes et la télémétrie IoT industrielle. Les modules de conteneurs préfabriqués, déployables sur les parkings de centres commerciaux, compriment la construction à 12 à 18 mois. La portée moyenne des projets hyperscale est passée de 28 mégawatts en 2020 à 45 mégawatts en 2025, une tendance susceptible de se poursuivre à mesure que les feuilles de route des puces repoussent les enveloppes thermiques vers le haut. Le campus de Google à Groningue vise 200 mégawatts à pleine capacité, illustrant cette trajectoire.

Par type de centre de données : la colocation en tête tandis que les auto-constructions cloud s'accélèrent

La colocation a représenté 53,98 % des dépenses du marché de la construction de centres de données en Europe en 2025, mais les fournisseurs de cloud se développent à un TCAC de 8,53 % en internalisant les charges de travail. Les entreprises manquant d'envergure capitalisent sur l'alimentation et le refroidissement partagés de la colocation, mais la hausse des exigences de densité incite aux baux en coque alimentée qui brouillent les frontières avec les modèles de gros. Le déploiement allemand de 2 milliards EUR (2,4 milliards USD) de Colt illustre ce pivot, offrant des emprises flexibles pour les charges de travail IA. La composition des locataires se diversifie, les clients de la santé et de la fintech exigeant des suites dédiées au sein de campus plus grands pour gérer les risques de souveraineté des données.

Les hyperscalers cloud, poussés par les lois sur la résidence des données, intègrent des zones de disponibilité régionales dans les frontières souveraines, orientant le marché de la construction de centres de données en Europe vers des constructions à locataire unique. Les zones Azure Government de Microsoft occupent des salles dédiées au sein de campus multi-bâtiments, tirant parti de sous-stations partagées tout en préservant l'isolation logique. Les centres de données d'entreprise continuent de se réduire à mesure que les charges de travail sur site migrent vers des environnements SaaS et PaaS. Les formats périphériques gagnent en faveur dans les secteurs des transports et de la sécurité publique, où des pods conteneurisés peuvent être montés en toiture dans les gares pour répondre aux seuils de latence de l'analyse vidéo. Le contrôle réglementaire sur les transferts de données transfrontaliers renforce davantage les stratégies multicloud régionales.

Par infrastructure : les systèmes mécaniques dépassent l'électrique en dynamique de croissance

Les équipements électriques représentaient encore 41,95 % des dépenses de 2025, mais les systèmes mécaniques progressent à un TCAC de 8,65 %, dépassant toutes les autres catégories. Les rénovations de refroidissement liquide dominent les dépenses d'investissement, les échangeurs de chaleur en porte arrière et les boucles directes vers la puce réduisant la consommation des ventilateurs jusqu'à 90 %. La taille du marché de la construction de centres de données en Europe consacrée aux mises à niveau mécaniques augmente à mesure que les opérateurs visent un ratio d'efficacité d'utilisation de l'énergie inférieur à 1,15. Le déploiement suédois de Microsoft en 2024 a entièrement supprimé les unités de traitement d'air des salles informatiques, prouvant la viabilité à grande échelle. Les fournisseurs de systèmes mécaniques en profitent en regroupant des pompes montées sur ensembles, des échangeurs de chaleur et des vannes intelligentes dans des offres clés en main.

Les architectures d'alimentation évoluent vers le courant continu de 400 volts, réduisant les pertes de conversion de 3 à 5 points de pourcentage et facilitant l'intégration des systèmes de stockage d'énergie par batterie. Les générateurs diesel perdent des parts au profit des batteries lithium-ion et à flux de vanadium à mesure que les opérateurs visent des engagements de neutralité carbone. Les salles électriques préfabriquées raccourcissent l'installation de 30 à 40 %, un avantage précieux dans les zones de réseau surchargées. La construction générale représente encore environ un quart des budgets, mais les principes de conception pour la fabrication réduisent la main-d'œuvre sur site, atténuant les pénuries de travailleurs qualifiés. Les dépenses de services augmentent à mesure que la certification ISO 50001 et les rapports au titre de la taxonomie de l'UE nécessitent des travaux d'audit spécialisés. L'élan combiné propulse l'innovation mécanique et électrique au premier plan des stratégies d'approvisionnement.

Analyse géographique

L'Allemagne reste le principal nœud des dépenses du marché de la construction de centres de données en Europe, soutenue par la densité d'interconnexion de Francfort et la politique fédérale de souveraineté numérique. En 2025, l'Allemagne a capté 18,54 % de la part des revenus, tandis que l'Espagne est apparue comme le marché à la croissance la plus rapide, affichant un TCAC de 9,21 % projeté jusqu'en 2031. Les domaines d'Amazon dans le Brandebourg d'une valeur de 7,8 milliards EUR (9,3 milliards USD), totalisant 1,2 gigawatt, dominent les investissements, tandis que l'expansion multi-villes de Google d'une valeur de 5,5 milliards EUR (6,6 milliards USD) renforce les emprises de cloud souverain. Le projet Dataland de Microsoft ajoute de la capacité Azure Government en Rhénanie-du-Nord-Westphalie. Les contraintes de réseau à Francfort orientent les promoteurs vers le Brandebourg et le Schleswig-Holstein, où l'excédent d'éoliennes offshore soutient la résilience du réseau. Les directives fédérales sur la chaleur résiduelle publiées en 2024 revitalisent les projets de Munich et Hambourg qui s'intègrent aux réseaux de chaleur urbains.

Le Royaume-Uni se classe deuxième, ancré par le secteur financier londonien et complété par l'émergence de Manchester comme pôle secondaire. Amazon s'est engagé à investir 8 milliards GBP (11 milliards USD) pour étendre les zones londoniennes et établir des nœuds périphériques à Birmingham et Édimbourg. Les problèmes de capacité de transport dans le Sud-Est redirigent les constructions vers l'Écosse et le Pays de Galles, où les ressources marémotrice et éolienne fournissent une énergie rentable. La France suit, avec Paris et Marseille bénéficiant de l'investissement de 2,3 milliards EUR (2,8 milliards USD) de Colt axé sur la location de cloud hybride. La stratégie numérique 2030 de la France incite au cloud domestique avec des subventions pour les infrastructures de réutilisation de la chaleur résiduelle, accélérant les partenariats municipaux.

L'Espagne émerge comme le marché à la croissance la plus rapide, tandis que l'Italie évolue vers des marchés secondaires axés sur la latence. Les constructions de colocation à Madrid et Barcelone répondent à la demande des entreprises ibériques, tandis que Milan et Rome attirent des zones cloud respectant les règles de résidence de l'UE. Le bloc nordique concentre une part disproportionnée des annonces hyperscale grâce à des prix de gros de l'électricité inférieurs à 0,06 EUR (0,07 USD) par kilowattheure en 2025. L'investissement suédois de 3,3 milliards EUR (3,95 milliards USD) de Microsoft intègre des dispositifs de réutilisation de la chaleur qui remplissent les conditions des incitations de la taxonomie de l'UE. Le reste de l'Europe - Pays-Bas, Belgique et Suisse - conserve son importance pour la neutralité d'interconnexion, Amsterdam et Zurich maintenant des charges de travail périphériques du secteur financier.

Paysage concurrentiel

Le marché de la construction de centres de données en Europe se caractérise par une fragmentation, avec de grands groupes EPC mondiaux en concurrence avec des spécialistes régionaux et des fournisseurs de modules préfabriqués. AECOM, Jacobs Solutions et DPR Construction s'appuient sur des outils de jumeau numérique pour accélérer les itérations de conception mécanique-électrique-plomberie, réduisant les reprises et améliorant la certitude des calendriers. Des acteurs régionaux tels que Mercury Engineering et Collen Construction remportent des contrats en se spécialisant dans les rénovations de refroidissement liquide et la mise en service haute densité en Irlande et au Royaume-Uni. Les salles d'alimentation préfabriquées et les modules de refroidissement, capables de réduire les délais de mise en service jusqu'à 40 %, sont devenus des offres incontournables parmi les soumissionnaires.

La construction d'installations périphériques présente un potentiel inexploité. Les opérateurs recherchent des déploiements en toiture ou sur parking de moins de 1 mégawatt que les entrepreneurs conventionnels négligent, permettant aux fournisseurs modulaires de se tailler une niche avec des salles de données conteneurisées. Les intégrateurs de stockage par batterie s'associent aux entreprises EPC pour regrouper des batteries de 20 à 40 mégawatts et des panneaux solaires en toiture, aidant les clients à obtenir un financement conforme à la taxonomie de l'UE. Les intégrateurs de systèmes de refroidissement liquide émergent comme des sous-traitants influents à mesure que les densités d'IA générative s'ancrent dans les constructions courantes. Les certifications ISO 50001 et EN 50600 constituent des facteurs de différenciation lors des évaluations d'appels d'offres, les opérateurs évaluant les offres sur la capacité avérée à satisfaire aux critères de gestion de l'énergie.

La stratégie concurrentielle repose de plus en plus sur la rapidité de mise sur le marché compte tenu des goulots d'étranglement dans l'approbation des raccordements au réseau. Les entrepreneurs disposant de chaînes d'approvisionnement préfabriquées établies peuvent mobiliser des kits en 10 semaines, une proposition de valeur convaincante pour les hyperscalers tenus de livrer de la capacité en moins de 24 mois. Par ailleurs, les coentreprises entre constructeurs et services publics de réseaux de chaleur ouvrent des synergies de co-développement, comme en témoigne l'alliance de Digital Realty à Marseille qui monétise la chaleur résiduelle tout en accélérant les permis. La convergence de l'innovation mécanique, de la conformité en matière de durabilité et de l'agilité en matière d'autorisation dicte donc le positionnement concurrentiel pour la prochaine décennie.

Leaders du secteur de la construction de centres de données en Europe

NTT Ltd. (filiale en propriété exclusive de NTT DATA Inc.)

CBRE Group Inc.

Bouygues Energies and Services SAS

ISG plc

DPR Construction

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Amazon Web Services a injecté 1,2 milliard EUR supplémentaire (1,4 milliard USD) dans son campus du Brandebourg, ajoutant 300 mégawatts de capacité optimisée pour l'IA, un refroidissement liquide et des batteries sur site.

- Décembre 2025 : Microsoft a annoncé une expansion de 800 millions EUR (904 millions USD) de son campus Dataland en Rhénanie-du-Nord-Westphalie, passant au niveau 4 pour l'alimentation et intégrant des raccordements au réseau de chaleur urbain.

- Novembre 2025 : Colt Data Centre Services a reçu l'approbation pour une construction de 40 mégawatts à Francfort utilisant des salles d'alimentation préfabriquées et un refroidissement direct vers la puce, visant un ratio d'efficacité d'utilisation de l'énergie inférieur à 1,15.

- Octobre 2025 : Google a alloué 1,5 milliard EUR supplémentaire (1,7 milliard USD) pour porter son site de Groningue à 250 mégawatts, soutenu par un accord d'achat d'énergie éolienne offshore de 15 ans.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude considère le marché européen de la construction de centres de données comme la valeur annuelle des contrats électriques, mécaniques et de construction générale attribués pour des projets de nouvelle construction ou d'expansion majeure atteignant l'aménagement initial dans les 27 États membres de l'UE, le Royaume-Uni, l'AELE et les nations candidates à l'UE. Les dépenses liées aux baies, serveurs, équipements réseau et à la maintenance courante des installations sont exclues, de sorte que l'accent reste mis sur les briques, l'acier, l'alimentation électrique et les systèmes de refroidissement qui créent de nouvelles capacités prêtes pour l'informatique.

Exclusion du périmètre : nous excluons les budgets de rénovation qui prolongent la durée de vie des salles existantes sans ajouter de surface blanche nette.

Aperçu de la segmentation

- Par type de niveau

- Niveau 1 et 2

- Niveau 3

- Niveau 4

- Par taille de centre de données

- Petit

- Moyen

- Grand

- Hyperscale

- Par type de centre de données

- Centre de données de colocation

- Hyperscalers/Fournisseurs de services cloud (FSC)

- Centre de données d'entreprise et périphérique

- Par infrastructure

- Infrastructure électrique

- Solution de distribution d'énergie

- Solutions de secours électrique

- Infrastructure mécanique

- Systèmes de refroidissement

- Baies et armoires

- Serveurs et stockage

- Autre infrastructure mécanique

- Construction générale

- Services - Conception et conseil, intégration, support et maintenance

- Infrastructure électrique

- Par pays

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons des entrepreneurs en conception-construction, des fournisseurs MEP spécialisés et des opérateurs de colocation dans les zones FLAP-D, Nordiques et CEE. Les discussions permettent de clarifier les dépenses typiques en $/MW, les évolutions des délais d'approvisionnement, les intentions en matière de mix de niveaux et les points de pression tarifaire, permettant à notre équipe de valider les hypothèses de bureau et d'affiner les multiplicateurs régionaux.

Recherche documentaire

Les analystes de Mordor commencent par des ensembles de données publiques tels que les dépôts de permis de construire d'Eurostat, les certifications de niveaux de l'Uptime Institute, les dossiers de raccordement au réseau d'ENTSO-E, les registres fonciers nationaux et les notes d'information des associations professionnelles comme l'European Data Centre Association. Les dépôts de documents d'entreprises, les présentations aux investisseurs et les articles de presse réputés enrichissent les références CapEx et révèlent les pipelines de sites hyperscale. Là où des lacunes persistent, des ressources par abonnement, notamment D&B Hoovers pour les revenus des entrepreneurs et Dow Jones Factiva pour les annonces de projets, servent d'ancrage aux courbes de coûts. Cette liste de sources est illustrative ; de nombreuses références supplémentaires soutiennent la vérification et la mise en contexte.

Dimensionnement du marché et prévisions

Un modèle descendant reconstruit les dépenses régionales à partir des pipelines MW annoncés, des coûts de construction moyens en $/MW et des délais de mise en service attendus, avant d'être recoupé avec des consolidations ascendantes sélectives provenant de dix grands entrepreneurs. Des variables clés telles que le coût de construction médian par MW, les ajouts annuels de charge informatique, la part des salles de Niveau 3 par rapport au Niveau 4, les indices de prix de l'acier et du diesel, et les tendances des taux de change alimentent une régression multivariée qui projette la valeur jusqu'en 2030. Lorsque les données au niveau national sont insuffisantes, nous comblons les lacunes en utilisant des valeurs d'appels d'offres récentes ajustées par les indices locaux du coût de la main-d'œuvre et les contraintes de disponibilité de l'énergie.

Cycle de validation des données et de mise à jour

Chaque résultat passe un contrôle de variance par rapport à des indicateurs indépendants tels que les importations de transformateurs et les mises sous tension de sous-stations. Les réviseurs seniors valident après des vérifications d'anomalies, et nous actualisons le modèle annuellement, en déclenchant des révisions intermédiaires après des reports de projets importants ou des dépassements de coûts.

Pourquoi la référence de Mordor sur la construction de centres de données en Europe est fiable

Les chiffres publiés s'alignent rarement car les analystes choisissent des périmètres géographiques différents, incluent ou excluent les rénovations, et appliquent des courbes $/MW divergentes.

Les principaux facteurs d'écart découlent de (i) la prise en compte ou non des rénovations, (ii) le choix de la courbe de coût de base : valeur du contrat brut par rapport au coût clé en main, et (iii) la cadence d'actualisation ; certains fournisseurs projettent des données vieilles de cinq ans sans nouvelles vérifications de projets, ce qui gonfle ou dégonfle les totaux.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 59,45 Md USD (2025) | Mordor Intelligence | - |

| 49,50 Md USD (2024) | Consultance régionale A | omet les constructions en périphérie et applique un taux €/$ statique |

| 47,10 Md USD (2024) | Consultance mondiale B | exclut les sites de Niveau 4, suppose un $/MW uniforme dans les Nordiques et FLAP-D |

| 69,91 Md USD (2024) | Journal sectoriel C | inclut les grandes rénovations et les mises à niveau de disponibilité dans la base de dépenses |

Pris ensemble, la comparaison montre que l'étendue du périmètre et la sélection des variables expliquent la plupart des écarts. En ancrant les valeurs sur des pipelines MW vérifiables, des traceurs actuels des coûts des matériaux et des retours en direct des entrepreneurs, Mordor fournit une référence transparente et reproductible en laquelle les investisseurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la construction de centres de données en Europe en 2026 et à quelle vitesse croît-il ?

Il est évalué à 63,66 milliards USD en 2026 et devrait s'étendre à 93,03 milliards USD d'ici 2031, enregistrant un TCAC de 7,88 %.

Quel niveau d'installation gagne le plus de terrain parmi les nouvelles constructions ?

Les conceptions de niveau 4 connaissent la croissance la plus rapide, affichant un TCAC de 8,42 % alors que les locataires des services financiers et du secteur public exigent une disponibilité de 99,995 %.

Pourquoi les opérateurs hyperscale privilégient-ils les pays nordiques ?

L'électricité de gros en Suède et en Finlande a atteint en moyenne moins de 0,06 EUR par kilowattheure en 2025, réduisant considérablement les coûts d'exploitation et permettant des accords d'achat d'énergie renouvelable.

Comment les réglementations de l'UE façonnent-elles les pratiques de construction ?

La directive sur l'efficacité énergétique impose la récupération de la chaleur résiduelle pour les sites de plus de 1 mégawatt à partir de 2025, accélérant l'intégration avec les réseaux de chaleur urbains.

Quelles technologies sont adoptées pour prendre en charge les densités de baies pilotées par l'IA ?

Les opérateurs déploient des baies refroidies par liquide, une distribution d'énergie en courant continu de 400 volts et un stockage de batteries sur site pour gérer des charges de 50 à 100 kilowatts par baie tout en maintenant le ratio d'efficacité d'utilisation de l'énergie en dessous de 1,15.

Dernière mise à jour de la page le: