Taille et parts du marché du test participatif

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.62 Milliards de dollars |

| Taille du Marché (2031) | 5.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.39% CAGR |

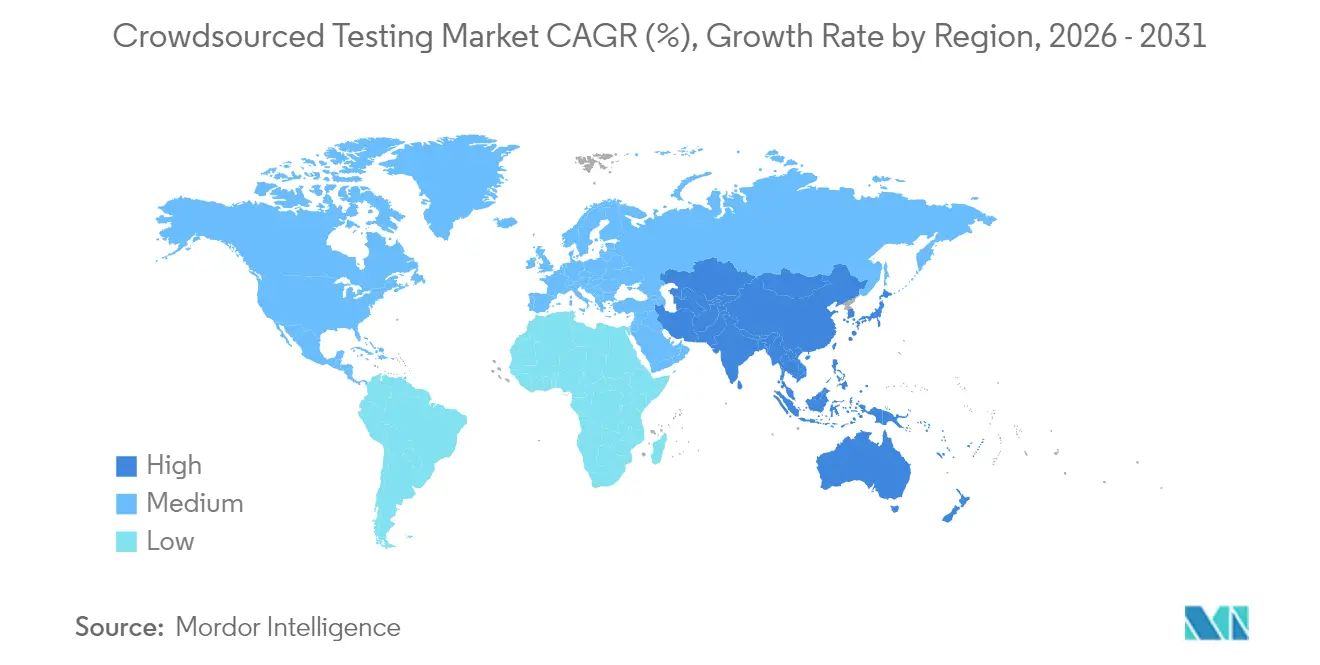

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

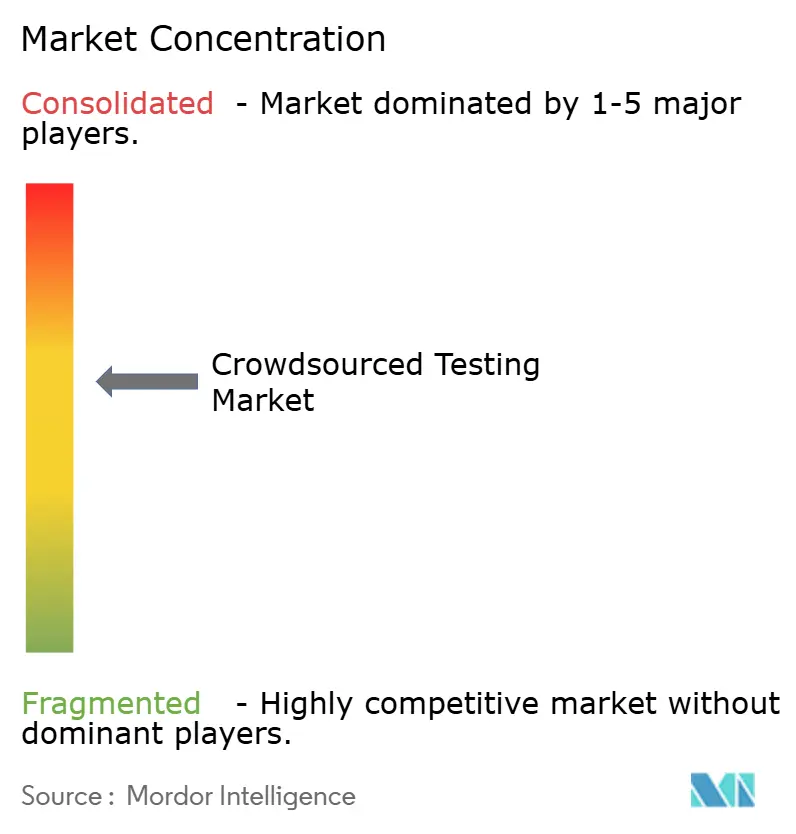

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du test participatif par Mordor Intelligence

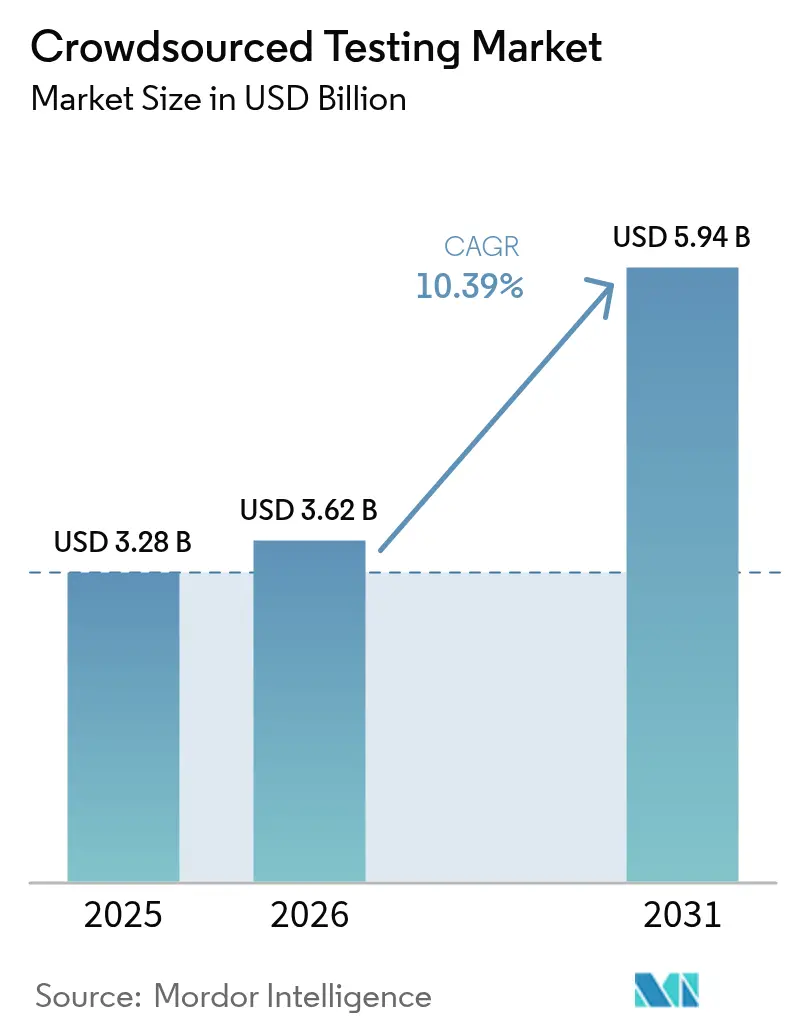

La taille du marché du test participatif devrait croître de 3,28 milliards USD en 2025 à 3,62 milliards USD en 2026 et devrait atteindre 5,94 milliards USD d'ici 2031 à un CAGR de 10,39 % sur la période 2026-2031. La dynamique soutenue reflète le passage des entreprises d'équipes d'assurance qualité centralisées vers des communautés de testeurs mondialement distribuées, capables de valider les logiciels dans des scénarios réels. L'accélération des lancements d'applications mobiles, la fragmentation croissante des appareils et des systèmes d'exploitation, ainsi que le renforcement des mandats de sécurité et de conformité dans les services financiers et la santé continuent d'orienter la demande. L'attention concurrentielle se tourne vers l'orchestration assistée par l'IA qui réduit les délais des cycles de test, tandis que l'adoption croissante de l'IoT ouvre de nouveaux flux de revenus pour les plateformes capables de reproduire des environnements périphériques complexes. Par ailleurs, le marché du test participatif bénéficie de modèles économiques à coûts flexibles, attractifs pour les PME à ressources limitées qui ont besoin d'une validation rapide de la qualité sans charges salariales permanentes.

Points clés du rapport

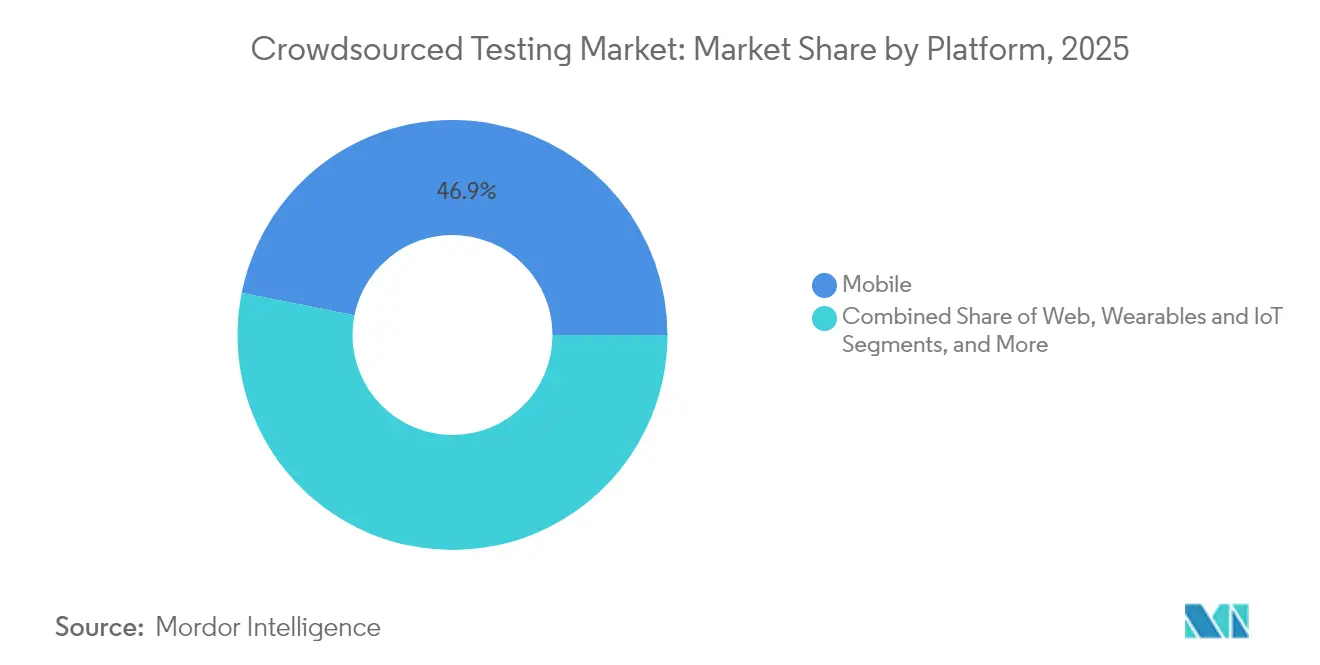

- Par plateforme, le mobile détenait 46,85 % de la part du marché du test participatif en 2025, tandis que les applications pour objets connectés et appareils portables devraient se développer à un CAGR de 11,62 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 55,60 % de la taille du marché du test participatif en 2025 ; les PME devraient enregistrer le CAGR le plus rapide à 10,55 %.

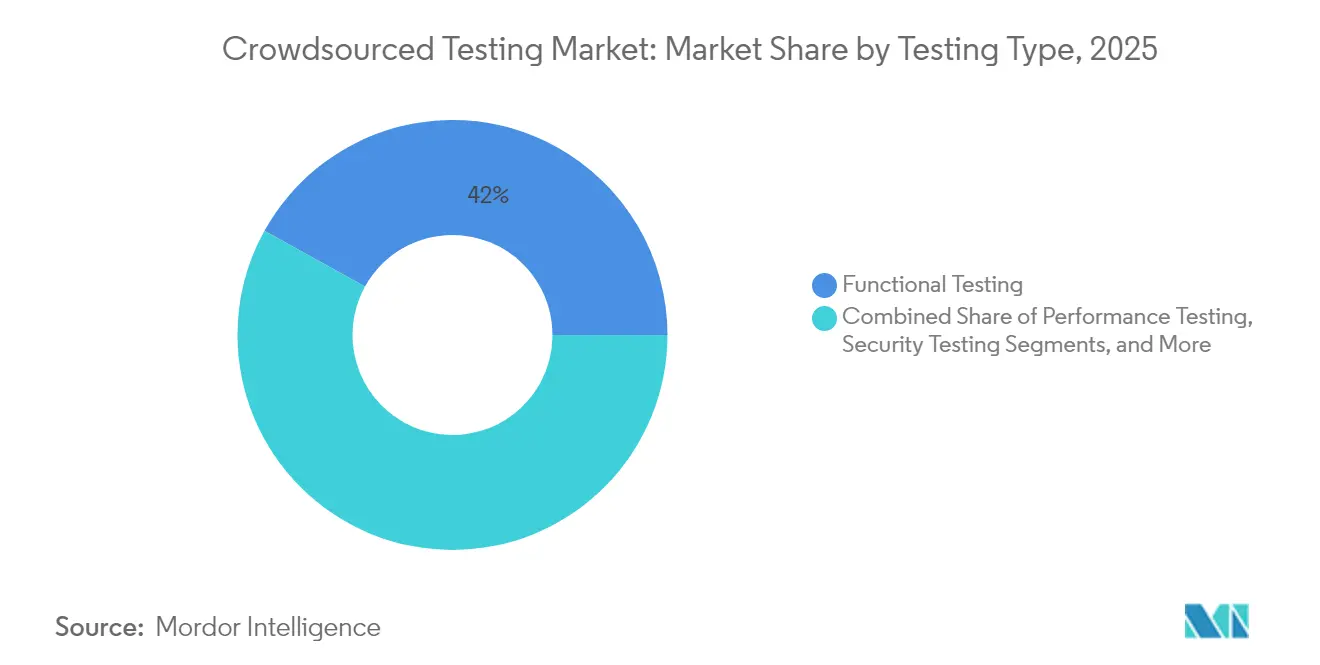

- Par type de test, le test fonctionnel était en tête avec une part de revenus de 41,95 % en 2025 ; le test d'intrusion devrait s'accélérer à un CAGR de 12,45 % jusqu'en 2031.

- Par secteur d'utilisation final, le BFSI représentait 27,25 % de la taille du marché du test participatif en 2025, tandis que la santé et les sciences de la vie devraient croître à un CAGR de 11,05 %.

- Par région, l'Amérique du Nord dominait avec 36,10 % de la part du marché du test participatif en 2025 ; l'Asie-Pacifique devrait progresser à un CAGR de 12,10 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du test participatif

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prolifération des systèmes d'exploitation / appareils / applications (courant) | +2.8% | Mondial, avec un impact plus élevé en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Passage à l'Agile et au DevOps nécessitant une AQ continue (courant) | +2.1% | Mondial, avec un impact plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Mise à l'échelle rentable de l'AQ via des pools de testeurs mondiaux (courant) | +1.9% | Mondial, avec un impact plus élevé sur les marchés émergents | Moyen terme (2-4 ans) |

| Mandats croissants de test d'intrusion pour la conformité à la sécurité des applications (sous-estimé) | +1.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| L'orchestration participative assistée par l'IA débloque des retours en temps réel (sous-estimé) | +1.3% | Mondial, avec une adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion des économies d'applications mobiles et IoT | +1.2% | Mondial, avec un impact plus élevé en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'orchestration participative assistée par l'IA débloque des retours en temps réel

Les algorithmes d'apprentissage automatique rationalisent la sélection des testeurs, le routage des tâches et l'agrégation des résultats, réduisant les délais d'exécution des projets de 40 % et améliorant la précision de détection des défauts sur la plateforme de Global App Testing[1]Global App Testing, "L'état de l'AQ participative 2024," globalapptesting.com. L'intégration transparente avec les pipelines d'intégration continue supprime les délais importants dans les cycles de publication agiles. À mesure que les métadonnées des testeurs s'accumulent, la précision algorithmique s'améliore, créant des effets de réseau auto-renforçants qui augmentent les coûts de changement pour les clients entreprises. Ces dynamiques renforcent l'avantage concurrentiel à long terme des premiers acteurs du marché du test participatif.

Mandats croissants de test d'intrusion pour la conformité à la sécurité des applications

Des réglementations telles que la loi européenne sur la résilience opérationnelle numérique (DORA) contraignent les institutions financières à effectuer des tests d'intrusion récurrents, poussant les entreprises vers des communautés externes d'évaluation des vulnérabilités capables de simuler divers vecteurs d'attaque.[2]Agence de l'Union européenne pour la cybersécurité, "La loi sur la résilience opérationnelle numérique expliquée," enisa.europa.eu Bugcrowd a traité plus de 184 millions de tests de sécurité en 2024, soulignant l'écart croissant entre les ressources internes et les paysages de menaces modernes. Lorsque les entreprises financières ont combiné des équipes de sécurité internes avec des programmes de test d'intrusion participatifs, la détection des vulnérabilités s'est améliorée de 45 %, consolidant le test de sécurité comme un segment de croissance durable.

Mise à l'échelle rentable de l'AQ via des pools de testeurs mondiaux

Les modèles d'engagement à coûts variables permettent aux petites entreprises d'ajuster la capacité de test à la hausse ou à la baisse en fonction des calendriers de publication, leur évitant la masse salariale fixe d'équipes AQ à temps plein. Les PME tirant parti des programmes de test participatif ont signalé une évitement significatif des coûts tout en accédant à des appareils régionaux et à des conditions réseau que les laboratoires internes ne peuvent pas reproduire.[3]Business Perspectives, "Adoption des pratiques de sous-traitance participative dans l'AQ logicielle par les PME," businessperspectives.org Cette élasticité économique accélère les sprints d'innovation et réduit le délai de mise sur le marché pour les start-ups numériques aux ressources limitées.

Passage à l'Agile et au DevOps nécessitant une AQ continue

Les équipes DevOps ont besoin que les tests soient exécutés en parallèle avec les flux de développement, plutôt qu'en phases séparées. Les services de test participatif s'intègrent directement dans les flux de travail d'intégration continue, permettant aux organisations de réduire les cycles de publication moyens de 50 % tout en maintenant les objectifs de qualité. Les architectures de microservices ne font qu'accentuer le besoin d'une couverture environnementale étendue que les communautés de testeurs distribués satisfont.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des données et aux fuites de propriété intellectuelle (courant) | -1.4% | Mondial, avec un impact plus élevé en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Qualité fragmentée des testeurs et lacunes de gouvernance (courant) | -1.2% | Mondial | Court terme (≤ 2 ans) |

| Hausse des coûts d'acquisition de travailleurs participatifs dans les régions de premier rang (sous-estimé) | -0.8% | Amérique du Nord et Europe occidentale | Moyen terme (2-4 ans) |

| Connaissance limitée du domaine pour les secteurs réglementés (sous-estimé) | -0.7% | Mondial, avec un impact plus élevé sur les marchés fortement réglementés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité des données et aux fuites de propriété intellectuelle

Les entreprises gérant du code propriétaire hésitent à exposer des versions pré-lancement sur des réseaux de testeurs ouverts. Des recherches mettent en évidence des pistes d'audit ancrées dans la blockchain qui sécurisent la propriété intellectuelle tout en maintenant la transparence, mais l'ambiguïté réglementaire et les règles de transfert de données transfrontalières freinent encore l'adoption généralisée.

Qualité fragmentée des testeurs et lacunes de gouvernance

L'absence de certification universelle pour les testeurs participatifs entraîne des taux de détection des défauts incohérents et des normes d'exécution des tests variables. Les plateformes répondent avec des moteurs de classement des compétences et des tableaux de bord de performance en temps réel, mais tant que les cadres de gouvernance ne mûrissent pas, les organisations doivent investir dans des couches de validation secondaires, diluant les économies de coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : la domination du mobile élargit la demande IoT

Les applications mobiles représentaient 46,85 % de la part du marché du test participatif en 2025, en raison de la fragmentation des appareils qui oblige à valider sur des centaines de modèles de terminaux. La taille du marché du test participatif liée au mobile devrait se développer à mesure que l'adoption de la 5G intensifie les cas d'usage sensibles à la latence. L'IoT et les appareils portables, bien que représentant encore une base plus petite, progressent à un CAGR de 11,62 % jusqu'en 2031, à mesure que les points de terminaison pour la maison intelligente, l'industrie et la santé se multiplient. Selon le Conseil consultatif IoT du NIST américain, l'interopérabilité et la sécurité restent les principaux défis, amplifiant les exigences de test dans les environnements périphériques multi-capteurs. Les segments Web et bureau forment ensemble le reste, mais cèdent des parts aux initiatives axées sur le mobile.

Des effets de second ordre découlent de la convergence 5G-IoT qui impose des tests de bout en bout dans des contextes à latence ultra-faible. Les configurations de laboratoire traditionnelles reproduisent rarement la gigue réseau du monde réel, tandis que les testeurs distribués opérant sur des réseaux en direct détectent les défauts plus tôt. Par conséquent, les investisseurs continuent de soutenir les plateformes qui privilégient les tests sur le terrain à grande échelle, renforçant le leadership du marché du test participatif.

Par taille d'organisation : l'adoption par les PME s'accélère

Les grandes entreprises ont conservé 55,60 % des revenus de 2025, combinant souvent des testeurs internes et externes pour les sprints d'acceptation utilisateur, de localisation ou de sécurité. Néanmoins, les PME ont produit le CAGR le plus rapide à 10,55 % car les modèles à coûts variables s'alignent sur une budgétisation allégée. Des études montrent que les PME tirant parti du test participatif réduisent les dépenses d'infrastructure initiales tout en élargissant la couverture sur des marchés autrement inaccessibles dans des délais serrés. Avec le financement par capital-risque qui revient vers les entreprises logicielles en phase de démarrage, le pipeline de clients PME pour le marché du test participatif reste solide.

Les fournisseurs de plateformes adaptent les niveaux de tarification pour abaisser les barrières à l'entrée, proposant des abonnements basés sur l'utilisation qui s'adaptent automatiquement à la fréquence des builds. Cette approche intègre les tests dans le rythme de développement des start-ups sans les enfermer dans des contrats pluriannuels, élargissant encore davantage la base adressable du secteur du test participatif.

Par type de test : le test de sécurité prend de l'élan

Le test fonctionnel est resté dominant à 41,95 % en 2025, mais le test d'intrusion enregistre désormais un CAGR de 12,45 % alors que les régulateurs s'appuient sur la validation continue de la sécurité. L'escalade réglementaire continue garantit que les engagements axés sur la sécurité commandent des tarifs de facturation premium, poussant les plateformes à constituer des communautés de hackers éthiques vérifiés. La génération d'exploits assistée par l'IA stimule encore davantage la demande car elle équipe les testeurs de boîtes à outils qui automatisent la reconnaissance, permettant une couverture plus approfondie dans les fenêtres contractuelles.

Par secteur d'utilisation final : la transformation de la santé s'accélère

Le BFSI détenait 27,25 % de la taille du marché du test participatif en 2025 en raison des déploiements de l'open banking et des mandats de sécurité des paiements. La santé et les sciences de la vie, cependant, affichent le CAGR le plus élevé à 11,05 %, portées par la télémédecine, la surveillance à distance et les thérapeutiques numériques qui doivent répondre à des exigences strictes en matière d'utilisabilité et de confidentialité. La validation dans le monde réel sur les appareils des patients garantit la conformité en matière d'accessibilité et la confiance des patients, incitant les clients du secteur de la santé à allouer des budgets de test plus élevés.

Le commerce de détail, le commerce électronique et les médias représentent collectivement une part importante, car les applications grand public rivalisent pour des expériences sans friction et une disponibilité maximale pendant les périodes de pointe. Les cas limites, tels que l'évaluation de l'accessibilité pour les personnes handicapées ou le rendu multi-navigateurs, soulignent la polyvalence du marché du test participatif pour les secteurs centrés sur le client.

Analyse géographique

L'Amérique du Nord représentait 36,10 % des revenus de 2025, ancrée par une adoption mature du DevOps et des régimes de conformité stricts tels que SOX, HIPAA et les lois étatiques sur la confidentialité des données. Les écosystèmes de capital-risque profonds stimulent l'innovation continue en matière d'outils, et les acheteurs entreprises valorisent l'orchestration de tests assistée par l'IA qui s'intègre aux pipelines CI/CD existants. À mesure que les principales plateformes arrivent à maturité, les clients passent de plus en plus d'engagements basés sur des projets à des engagements par abonnement, stabilisant la visibilité des revenus sur le marché du test participatif.

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec un CAGR de 12,10 % jusqu'en 2031, portée par des agendas numériques axés sur le mobile en Chine, en Inde et en Asie du Sud-Est. La GSMA recense 1,8 milliard d'abonnés mobiles dans la région, l'internet mobile contribuant à 5,3 % du PIB, soulignant les vastes empreintes d'applications nécessitant une validation dans le monde réel. Les initiatives gouvernementales autour des villes intelligentes et de la fintech grand public accentuent le besoin d'une couverture de test en langue locale, sur les appareils et les réseaux, positionnant les communautés de testeurs régionaux comme des atouts inestimables.

L'Europe capte environ un quart des dépenses mondiales. Le RGPD, la loi sur les services numériques et la directive NIS 2 exigent toutes une assurance logicielle rigoureuse, stimulant les engagements de test d'intrusion et de conformité. Les plateformes investissent dans la certification des testeurs et des cadres de traitement sécurisé des données pour satisfaire aux règles strictes de confidentialité européennes. Pendant ce temps, l'Amérique du Sud, le Moyen-Orient et l'Afrique restent naissants mais comblent rapidement les lacunes d'infrastructure. L'adoption des smartphones et l'expansion de la fintech préparent le terrain pour une croissance à deux chiffres, bien que la gouvernance de la qualité des testeurs et les dispositions relatives aux données transfrontalières restent des obstacles.

Paysage concurrentiel

Le marché du test participatif est modérément fragmenté. Les fournisseurs se différencient par une orchestration axée sur l'IA, une spécialisation sectorielle et des intégrations CI/CD transparentes. Global App Testing, Bugcrowd, Testlio et Cigniti continuent de développer leurs communautés de testeurs tout en investissant dans l'automatisation qui sélectionne les compétences et alloue les tâches avec une supervision humaine minimale.

L'activité stratégique se concentre sur l'élargissement des écosystèmes de plateformes : places de marché d'API, plug-ins pour Jenkins et GitLab, et tableaux de bord analytiques qui convertissent les données de test brutes en informations sur la préparation à la publication. Des partenariats se forment avec des fournisseurs de cybersécurité pour intégrer les tests d'intrusion participatifs dans des programmes DevSecOps à pile complète. Les acquisitions progressives ciblent une expertise de niche telle que les tests AR/VR ou l'assurance logicielle de qualité automobile pour approfondir les portefeuilles verticaux.

Les nouveaux entrants poursuivent une spécialisation verticale, adaptant les pools de testeurs et les flux de travail aux domaines réglementés tels que la santé ou la sécurité fonctionnelle automobile. La protection de la propriété intellectuelle ancrée dans la blockchain bénéficie d'un financement en phase de démarrage, séduisant les clients méfiants vis-à-vis des fuites de code. L'intensité concurrentielle reflète également la hausse des dépenses d'acquisition de testeurs dans les économies de premier rang, incitant les entreprises à développer des communautés en Amérique latine, en Afrique et en Asie du Sud-Est, où la diversité des appareils apporte une valeur ajoutée à un coût soutenable.

Leaders du secteur du test participatif

Applause App Quality Inc.

Testbirds GmbH

Global App Testing

Bugcrowd Inc.

test IO Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Infosys a enregistré une croissance de 15 % en glissement annuel dans sa pratique d'ingénierie de la qualité, soutenue par des analyses de test basées sur l'IA et des capacités d'automatisation générative.

- Octobre 2024 : Le Conseil consultatif IoT américain a émis des recommandations de normalisation qui élèvent l'interopérabilité et la validation de la cybersécurité comme prérequis à la mise à l'échelle de l'IoT.

- Septembre 2024 : Des travaux académiques ont validé des cadres blockchain pour les pistes d'audit des tests participatifs, offrant une preuve inviolable des flux de travail pour la protection de la propriété intellectuelle.

- Août 2024 : Cigniti a élargi son portefeuille de tests participatifs pour mettre l'accent sur l'engagement de testeurs mondiaux pour une couverture des environnements réels.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des tests en crowdsourcing comme l'ensemble des travaux d'assurance qualité logicielle rémunérés, acheminés via des plateformes en ligne vers des testeurs externes distribués qui exécutent des tâches fonctionnelles, d'utilisabilité, de performance ou de sécurité sur des appareils réels et des réseaux actifs. Cette méthode réduit les dépenses fixes de laboratoire et fournit aux équipes de développement un retour immédiat et multiplateforme.

Exclusion du périmètre : les communautés bêta internes et les programmes de bug bounty open source non rémunérés ne sont pas comptabilisés dans ce marché.

Aperçu de la segmentation

- Par plateforme

- Web

- Mobile

- Bureau

- Appareils portables et IoT

- Autres

- Par taille d'organisation

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par type de test

- Test fonctionnel

- Test de performance

- Test de sécurité / test d'intrusion

- Autres

- Par secteur d'utilisation final

- BFSI

- IT et télécommunications

- Commerce de détail et commerce électronique

- Santé et sciences de la vie

- Médias et divertissement

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des responsables QA de fournisseurs de logiciels indépendants, des chefs de produit de plateformes de tests en crowdsourcing, des directeurs DevOps en entreprise et des architectes sécurité régionaux en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Leurs éclairages ont alimenté les références de coûts, les taux d'acceptation des testeurs et les déclencheurs d'adoption régionaux, que nous avons combinés avec les résultats documentaires pour affiner les hypothèses.

Recherche documentaire

Les analystes de Mordor ont d'abord collecté des informations publiquement disponibles auprès d'organismes de premier rang tels que l'Union internationale des télécommunications, les indicateurs TIC de la Banque mondiale, le Portail haut débit de l'OCDE, le U.S. Bureau of Labor Statistics et les tableaux de bord de l'économie numérique de la Commission européenne, car ces sources révèlent la prolifération des appareils, la portée d'Internet et les viviers de testeurs dans les différentes régions. Nous avons ensuite examiné les rapports 10-K des entreprises, les présentations trimestrielles aux investisseurs et des articles de presse spécialisée réputés afin d'établir des références sur les structures tarifaires des plateformes, les divulgations relatives à la taille des foules et les tendances d'utilisation. Des bases de données par abonnement, notamment D&B Hoovers pour les données financières des entreprises, Dow Jones Factiva pour les traces d'actualités et Questel pour le nombre de brevets liés aux tests, ont apporté des signaux monétaires et concurrentiels qui sous-tendent le modèle de revenus. Les sources citées sont données à titre illustratif uniquement ; de nombreuses autres références secondaires ont contribué à la collecte, à la validation et à la clarification des données.

Dimensionnement du marché et prévisions

Un bassin de demande descendant a été constitué en alignant les volumes mondiaux de publications de logiciels sur les dépenses moyennes d'assurance qualité externe par application, puis en calibrant les totaux selon la composition des appareils et les ratios de pénétration du crowdsourcing. Des vérifications ascendantes sélectives — agrégations de fournisseurs et calculs échantillonnés de prix de vente moyen multiplié par le volume — ont validé les totaux avant ajustement final. Les variables clés comprennent les lancements annuels d'applications mobiles et web, la population active de développeurs, les indices de salaires des testeurs, les mandats de conformité en matière de sécurité et les taux de commission des plateformes. Un modèle de régression multivariée projette ces facteurs jusqu'en 2030, tandis que l'analyse de scénarios capture les évolutions de l'adoption agile et de l'inflation salariale régionale.

Cycle de validation des données et de mise à jour

Les résultats passent par des examens de variance à trois niveaux ; les signaux d'anomalie déclenchent des réexécutions ; les analystes seniors valident avant publication. Les rapports sont actualisés chaque année, avec des mises à jour en cours de cycle si des changements réglementaires, des opérations de M&A majeures ou des événements de financement modifient sensiblement les bases de référence.

Pourquoi la base de référence de Mordor sur les tests en crowdsourcing est fiable

Les estimations publiées divergent souvent car les entreprises varient dans leurs choix de périmètre, leurs grilles tarifaires, leur calendrier d'actualisation et leur conversion de devises.

Selon Mordor Intelligence, certaines études s'appuient également sur des divulgations de plateformes non vérifiées, ce qui amplifie les écarts.

Les principaux facteurs d'écart incluent la prise en compte ou non des testeurs non rémunérés, l'application d'une tarification mondiale uniforme et le traitement des dépenses liées aux tests de sécurité.

Nous alignons le périmètre sur les seuls travaux de crowdsourcing professionnel rémunéré, utilisons des progressions d'ASP spécifiques à chaque région et soumettons chaque prévision à la validation d'experts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,28 Md USD (2025) | Mordor Intelligence | - |

| 3,52 Md USD (2025) | Global Consultancy A | Inclut les projets pilotes et les volumes de bug bounty communautaires |

| 1,59 Md USD (2024) | Trade Journal B | Utilise une tarification conservatrice et omet les dépenses liées aux tests de sécurité |

| 2,61 Md USD (2025) | Industry Association C | Extrapole les taux d'Amérique du Nord à l'échelle mondiale sans ajustement salarial |

La comparaison montre que le cadrage rigoureux, la modélisation à double trajectoire et l'actualisation annuelle de Mordor offrent aux décideurs une base de référence équilibrée et transparente, traçable jusqu'à des variables claires et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Qu'est-ce que le test participatif ?

Le test participatif est une approche d'assurance qualité qui fait appel à des testeurs distribués dans le monde entier pour valider des logiciels sur des appareils et des réseaux réels, fournissant des retours rapides et concrets sans les coûts fixes des laboratoires internes.

Quelle est la taille du marché du test participatif en 2026 ?

Le marché s'élève à 3,62 milliards USD en 2026 et devrait atteindre 5,94 milliards USD d'ici 2031, avec un CAGR de 10,39 %.

Quel segment de plateforme connaît la croissance la plus rapide ?

Les applications pour appareils portables et IoT constituent le segment de plateforme à la croissance la plus rapide, progressant à un CAGR de 11,62 % jusqu'en 2031.

Pourquoi les petites et moyennes entreprises adoptent-elles le test participatif ?

Les PME privilégient les pools de testeurs à coûts variables qui s'adaptent à la hausse lors des lancements de produits, leur permettant d'éviter les charges liées aux équipes AQ à temps plein tout en accédant à des appareils et des emplacements diversifiés.

Quels sont les principaux défis à une adoption plus large ?

Les principaux obstacles comprennent les préoccupations relatives à la confidentialité des données et à la propriété intellectuelle, la qualité fragmentée des testeurs et la hausse des coûts d'acquisition de talents dans les régions de premier rang.

Quelle région domine le marché mondial aujourd'hui ?

L'Amérique du Nord détient la plus grande part à 36,10 % en raison de règles de conformité strictes et de pratiques DevOps matures, tandis que l'Asie-Pacifique enregistre la croissance la plus rapide.

Dernière mise à jour de la page le: