Taille et part du marché européen des emballages plastiques cosmétiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

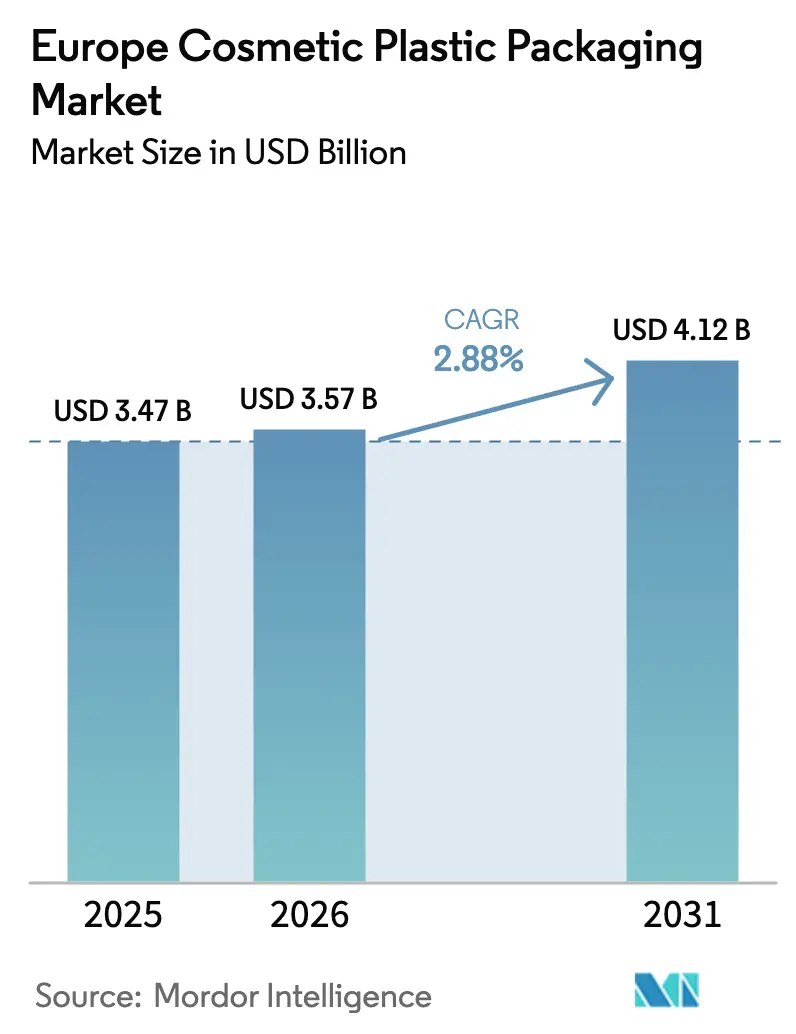

| Taille du marché de l'année de base (2025) | 3.47 Milliards de dollars |

| Taille du Marché (2026) | 3.57 Milliards de dollars |

| Taille du Marché (2031) | 4.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.88% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des emballages plastiques cosmétiques par Mordor Intelligence

La taille du marché européen des emballages plastiques cosmétiques en 2026 est estimée à 3,57 milliards USD, en progression par rapport à la valeur 2025 de 3,47 milliards USD, avec des projections pour 2031 affichant 4,12 milliards USD, soit une croissance au CAGR de 2,88 % sur la période 2026-2031. Une expansion modérée en chiffre d'affaires masque une transformation structurelle profonde, tandis que les réglementations relatives à l'économie circulaire, les chocs inflationnistes sur les coûts et les tendances à la premiumisation reconfigurent les chaînes d'approvisionnement à chaque nœud créateur de valeur du marché européen des emballages plastiques cosmétiques. Les entreprises qui investissent en amont dans les infrastructures de conformité, les bibliothèques de conception mono-matériau et les alliances de recyclage en boucle fermée font déjà état de cycles de devis plus rapides, de passifs REP (responsabilité élargie du producteur) réduits et d'une fidélisation client supérieure, soulignant ainsi comment la réglementation est devenue une variable concurrentielle à égalité avec l'esthétique et le coût unitaire. Le système mature de responsabilité élargie du producteur (REP) en Allemagne, le développement du recyclage financé par le programme Next Generation EU en Espagne et la suppression progressive des PFAS en France illustrent comment la variabilité des politiques locales multiplie la complexité tout en ouvrant des espaces géographiques inexploités pour les fournisseurs agiles. L'impression numérique, les systèmes rechargeables et l'ingénierie des bouchons solidaires constituent les trois grappes technologiques offrant la perspective la plus claire d'expansion des marges au sein du marché européen des emballages plastiques cosmétiques, notamment à mesure que les marques indépendantes et les maisons de prestige adoptent des cycles d'innovation plus courts qui banalisent les emballages conventionnels à longue série.

Principaux enseignements du rapport

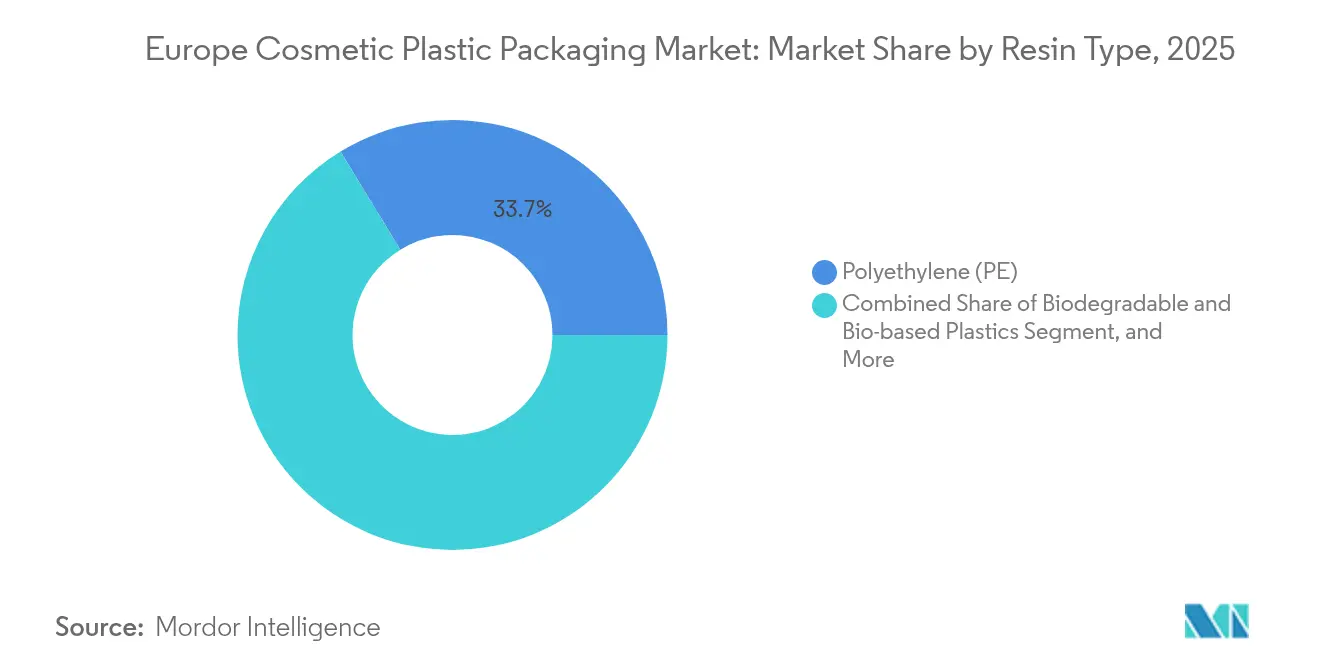

- Par type de résine, le polyéthylène a dominé avec 33,72 % de la part de marché européen des emballages plastiques cosmétiques en 2025 ; les plastiques biodégradables devraient se développer à un CAGR de 4,55 % jusqu'en 2031.

- Par type de produit, les flacons ont capturé 32,10 % de la part de chiffre d'affaires en 2025, tandis que les tubes et sticks devraient afficher le CAGR le plus rapide de 3,55 % jusqu'en 2031.

- Par application, les soins de la peau représentaient 38,35 % de la taille du marché européen des emballages plastiques cosmétiques en 2025, tandis que le maquillage progresse à un CAGR de 4,66 % jusqu'en 2031.

- Par profil de durabilité, les formats conventionnels représentent encore 67,60 % de la taille du marché européen des emballages plastiques cosmétiques en 2025, tandis que les volumes d'emballages durables croissent à un CAGR de 6,55 % jusqu'en 2031.

- Par pays, l'Allemagne détenait 21,05 % de la taille du marché européen des emballages plastiques cosmétiques en 2025 ; l'Espagne affiche la perspective de CAGR la plus élevée à 6,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des emballages plastiques cosmétiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Premiumisation des soins de la peau et de la dermo-cosmétique | +0.7% | Marchés clés : Allemagne, France, Royaume-Uni | Moyen terme (2 à 4 ans) |

| Essor des modèles économiques de recharge/réutilisation dans la beauté de prestige | +0.5% | Europe occidentale, en expansion vers l'Europe centrale | Long terme (≥ 4 ans) |

| Engagements des propriétaires de marques à atteindre ≥ 50 % de plastiques PCR d'ici 2030 | +0.6% | À l'échelle de l'UE, alignement du Royaume-Uni attendu | Moyen terme (2 à 4 ans) |

| Croissance rapide des marques indépendantes utilisant l'impression numérique en courte série | +0.3% | Pôles d'innovation en Allemagne, France, Pays-Bas | Court terme (≤ 2 ans) |

| Directive de l'UE sur les plastiques à usage unique catalysant les changements de conception | +0.4% | Tous les États membres de l'UE | Moyen terme (2 à 4 ans) |

| Adoption des bouchons solidaires avant l'échéance de 2024 | +0.2% | Exigence de conformité à l'échelle de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Premiumisation des soins de la peau et de la dermo-cosmétique

Les gammes de soins de la peau cliniques nécessitent des pompes airless et des chambres à vide qui protègent les actifs instables, augmentant le coût d'emballage par unité de 25 à 40 %, tout en permettant aux marques de maintenir des primes de marge de 40 à 60 %. Les consommateurs allemands et français affichent la plus forte propension à payer pour des formats validés dermatologiquement, faisant de ces deux pays des marchés d'ancrage pour les emballages haute performance. Des convertisseurs de premier plan tels que Gerresheimer ont déclaré un chiffre d'affaires de 1,9 milliard EUR (2,05 milliards USD) en 2024, citant une croissance de 15 % dans le secteur cosmétique liée aux systèmes plastiques à barrière renforcée. Les orientations de l'Agence européenne des médicaments (EMA) brouillent la frontière entre cosmétique et pharmacie, obligeant les fournisseurs à documenter les substances extractibles et lixiviables, ce qui renforce davantage le rôle du moulage par injection de précision et des résines spéciales. À moyen terme, la premiumisation devrait ajouter 0,7 point de pourcentage au CAGR du marché européen des emballages plastiques cosmétiques, à mesure que davantage de fabricants grand public lancent des sous-marques quasi-pharmaceutiques.

Essor des modèles économiques de recharge/réutilisation dans la beauté de prestige

Les maisons de prestige adoptent des recharges et des cartouches qui réduisent l'intensité en plastique vierge jusqu'à 85 %, une évolution accélérée par les remises sur les frais REP liées aux taux de réutilisation. Les marques de luxe récupèrent le capex plus élevé de la logistique inverse grâce au verrouillage des références et à des primes de prix de 30 à 50 % sur les achats initiaux d'emballages. Quadpack a enregistré une croissance de 25 % de son chiffre d'affaires provenant des formats rechargeables en 2024, et les grandes maisons visent une pénétration de 60 % des produits rechargeables d'ici 2027. L'authentification par communication en champ proche (NFC) prolonge le parcours consommateur tout en fournissant aux régulateurs des données auditables sur les cycles de réutilisation. Bien que les coûts de déploiement ralentissent l'adoption sur le marché intermédiaire, l'impact à long terme (≥ 4 ans) est estimé à +0,5 point de pourcentage pour le marché européen des emballages plastiques cosmétiques.

Engagements des propriétaires de marques à atteindre ≥ 50 % de plastiques PCR d'ici 2030

Les mandats de l'UE (30 % de contenu recyclé dans les bouteilles en PET et 35 % dans les autres plastiques) s'articulent avec des engagements volontaires, produisant une sous-offre structurelle de PCR qui gonfle les prix au comptant des résines recyclées de 20 à 40 % au-dessus des équivalents vierges. L'Oréal n'a pas atteint son objectif de 50 % de plastique recyclé en 2024 en raison de contraintes d'harmonisation des couleurs et de conformité alimentaire. Les grands convertisseurs réagissent en acquérant des recycleurs et en investissant dans la dépolymérisation chimique malgré une intensité énergétique plus élevée. La course aux matières premières ajoute 0,6 point de pourcentage à la croissance du marché, les propriétaires de marques verrouillant des contrats pluriannuels, garantissant ainsi des volumes aux fournisseurs d'emballages conformes au sein du marché européen des emballages plastiques cosmétiques.

Croissance rapide des marques indépendantes utilisant l'impression numérique en courte série

Les presses numériques ont réduit les quantités minimales de commande de 25 000 à moins de 1 000 unités, permettant aux marques indépendantes qui privilégient l'agilité d'accéder au marché. HCP Packaging a enregistré une croissance de 40 % des composants cosmétiques imprimés numériquement en 2024 et une réduction de la taille moyenne des séries à 8 000 unités. L'illustration à données variables favorise les éditions limitées qui dopent l'engagement sur les réseaux sociaux, tandis que la délocalisation de proximité de l'impression vers des installations dans l'UE simplifie l'étiquetage réglementaire et raccourcit les délais. L'effet est immédiat : +0,3 point de pourcentage au CAGR au cours des deux prochaines années pour le marché européen des emballages plastiques cosmétiques, à mesure que les convertisseurs traditionnels reconvertissent leurs lignes pour enrayer l'érosion des parts de marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Flambées des coûts des matières premières liées à l'inflation comprimant les convertisseurs | -0.4% | À l'échelle de l'UE, touchant particulièrement les petits convertisseurs | Court terme (≤ 2 ans) |

| Engagements des distributeurs en faveur de marques distributeur « sans plastique » | -0.3% | Concentration de la distribution au Royaume-Uni, en Allemagne et en France | Moyen terme (2 à 4 ans) |

| Filières de recyclage limitées pour le PET coloré/multicouche | -0.2% | Lacunes d'infrastructure en Europe centrale et orientale | Long terme (≥ 4 ans) |

| Hausse des frais REP pour les emballages non recyclables | -0.4% | Allemagne, France, Pays-Bas en tête de la mise en œuvre | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Flambées des coûts des matières premières liées à l'inflation comprimant les convertisseurs

Une volatilité des prix du polyéthylène de 18 à 25 % durant 2024 a réduit les marges brutes des convertisseurs de 8 à 12 %, comme le soulignent les données sur les prix industriels de la Banque centrale européenne. Les entreprises de plus petite taille, ne disposant pas de programmes de couverture, ont été contraintes à des opérations de fusions et acquisitions ou à une sortie du marché, alimentant une consolidation qui a fait progresser l'indice de Herfindahl-Hirschman de 11 % depuis 2023. Les opérations de recyclage à forte intensité électrique ont subi une double pression due aux tarifs énergétiques et à la pénurie de matières premières, freinant temporairement l'utilisation du PCR malgré les incitations réglementaires. Jusqu'à la normalisation des prix au comptant, ce frein soustrait 0,4 point de pourcentage à la croissance à court terme du marché européen des emballages plastiques cosmétiques.

Hausse des frais REP pour les emballages non recyclables

La redevance allemande pouvant atteindre 1 800 EUR (1 944 USD) par tonne pour les emballages multicouches complexes fait pencher la balance des coûts de manière décisive en faveur des alternatives mono-matériau. La France a suivi avec une hausse de 35 % des collectes REP en 2024 une fois la modulation indexée sur la recyclabilité. Le choc financier contraint les marques de plus petite taille à acquitter des redevances punitives tout en repensant leurs références, différant les budgets d'innovation et comprimant les volumes d'emballages. Cette dynamique soustrait encore 0,4 point de pourcentage au CAGR du marché européen des emballages plastiques cosmétiques jusqu'en 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : les matériaux biodégradables défient la domination du polyéthylène

Le polyéthylène continue de représenter 33,72 % des volumes 2025, réaffirmant son équilibre coût-performance pour les flacons, bouchons et films souples sur le marché européen des emballages plastiques cosmétiques. Pourtant, les plastiques biodégradables progressent de 4,55 % par an, leur avancée étant davantage liée aux allégements de frais REP et aux indicateurs de performance des entreprises qu'à un avantage de coût absolu. La taille du marché européen des emballages plastiques cosmétiques liée aux grades biodégradables devrait atteindre 0,64 milliard USD d'ici 2031, portée par la barrière à l'humidité supérieure du PHA par rapport au PLA pour les lotions et les lingettes. La capacité de production, cependant, reste à 2,4 millions de tonnes pour tous les usages, un déséquilibre qui maintient des primes de prix de 2 à 3 fois supérieures à celles du PE.

Le marché européen des emballages plastiques cosmétiques évolue davantage à mesure que les convertisseurs expérimentent la dépolymérisation enzymatique de mélanges de cellulose pour atteindre une clarté comparable au PET tout en respectant les normes de compostabilité. L'activité en matière de brevets valide cette dynamique : 127 brevets d'emballages biodégradables ont été accordés en 2024, dont 35 % axés sur le cosmétique. À mesure que les propriétaires de marques publient leurs progrès en matière de contenu recyclé, les tests de compatibilité chimique s'intensifient, notamment pour les sérums à base de rétinoïdes, où le risque de migration des monomères reste étroitement réglementé. Parce que les systèmes REP récompensent les tubes et pots en PE mono-matériau incorporant du PCR, le polyéthylène continue de progresser en tonnage absolu même si sa part devrait glisser à 30,1 % d'ici 2031.

Par type de produit : l'innovation numérique stimule la croissance des tubes

Les formats de flacons maintiennent une part de 32,10 % grâce à leur omniprésence dans les shampoings, eaux micellaires et lotions corporelles, mais l'épaisseur moyenne des parois diminue sous l'effet des programmes d'allègement, réduisant la consommation de résine par unité de 8 à 12 %. L'adoption de l'impression numérique transforme les tubes et sticks en le segment à la croissance la plus rapide avec un CAGR de 3,55 %, offrant des graphismes sur mesure pour les éditions saisonnières et les capsules d'influenceurs sur le marché européen des emballages plastiques cosmétiques. La taille du marché européen des emballages plastiques cosmétiques imputable aux tubes ajoutera près de 0,16 milliard USD entre 2026 et 2031, à mesure que les marques indépendantes privilégient les séries adaptées aux quantités minimales de commande.

Les pompes airless, autrefois réservées au luxe, ont migré vers les traitements anti-acné de gamme intermédiaire en 2024, élargissant la base adressable pour les composants de précision. Cependant, la règle de l'UE sur les bouchons solidaires impose une refonte de la géométrie des charnières pour les distributeurs à clapet de moins de 3 litres, faisant augmenter les dépenses en outillage de 20 à 25 %. Les pochettes, historiquement de niche dans les recharges d'après-shampoing, séduisent désormais les consommateurs soucieux de l'environnement, compte tenu d'économies de matériaux de 25 à 35 % par rapport aux flacons rigides. Toutefois, les compromis en matière de recyclabilité pour les stratifiés barrières freinent la dynamique en dehors des marchés à taux de retour élevés tels que l'Allemagne.

Par application : la premiumisation du maquillage accélère la croissance

Les soins de la peau restent le premier poste de chiffre d'affaires avec 38,35 % de part, car les nettoyants visage, hydratants et hybrides SPF sont des produits d'usage quotidien qui intègrent les innovations d'emballage à grande échelle. Pourtant, le CAGR de 4,66 % du maquillage met en évidence l'évolution des priorités générationnelles. La génération Z considère les cartouches de rouge à lèvres comme des accessoires de mode, suscitant un intérêt pour les recharges magnétisées qui réduisent la résine à usage unique de 70 % par cycle de vie. La part du marché européen des emballages plastiques cosmétiques pour les formats de maquillage devrait passer de 19,45 % en 2025 à 22,85 % d'ici 2031, devançant toutes les autres applications.

Les emballages pour soins capillaires affichent une croissance à un chiffre moyen, ancrée dans les poudres concentrées et les shampoings solides livrés dans des manchons à base de fibres. Les réglementations de l'UE sur les aérosols exercent une pression sur les prix des déodorants et parfums, orientant l'innovation vers des mécanismes de pompe sans gaz soutenus par la pompe tout en plastique HDP d'Aptar introduite en juillet 2024. Les formulations dermatologiques croisées telles que les fonds de teint chargés en SPF brouillent la taxonomie des applications, poussant les convertisseurs à créer des bibliothèques de composants universels acceptant de multiples viscosités de formules.

Par profil de durabilité : la pression réglementaire stimule la transition

Les formats conventionnels, représentant encore 67,60 % des unités 2025, se réduisent progressivement à mesure que la modulation des redevances réduit l'écart de prix avec l'écoconception. Les volumes d'emballages durables croissent de 6,55 % par an, libérant 0,43 milliard USD de taille de marché européen des emballages plastiques cosmétiques supplémentaire d'ici 2031. Cependant, les débats sur l'analyse du cycle de vie compliquent les choix d'approvisionnement : les empreintes carbone des biomatériaux varient selon les pratiques agricoles, et les hybrides papier-plastique posent des défis au tri en aval. Les tubes en PE mono-matériau avec barrières sans EVOH émergent comme le compromis de consensus, atteignant 97 % de recyclabilité dans les flux DSD (système double) allemands.

La propension des consommateurs à payer une prime reste la plus élevée dans les circuits luxe, permettant à Albéa d'investir 45 millions EUR (48,6 millions USD) en recherche et développement durable en 2024 et de lancer 40 % des nouvelles références avec des intrants biosourcés ou recyclés. Dans la grande distribution, ce sont les délais de conformité plutôt que la demande des consommateurs qui dictent la vitesse d'adoption, positionnant les façonniers disposant d'une capacité à double ligne — standard et durable — pour arbitrer les décalages temporels entre les portefeuilles de marques.

Analyse géographique

L'Allemagne a contrôlé 21,05 % du chiffre d'affaires du marché en 2025 grâce à une matrice de redevances transparente qui tarifie les emballages non recyclables jusqu'à 1 800 EUR par tonne, orientant la conception vers des mono-structures en PET et PE atteignant les taux de recyclage les plus élevés. Son écosystème de recyclage a traité 14,2 millions de tonnes de déchets d'emballages en 2024, permettant des accords d'approvisionnement en boucle fermée entre convertisseurs et grands groupes de produits de grande consommation. Les usines pilotes financées par le gouvernement pour la fermentation du PHA et la dépolymérisation signalent de futures voies de croissance, tandis que les cabinets de conseil en ingénierie exportent les meilleures pratiques locales à travers le continent.

La perspective de CAGR de 6,74 % de l'Espagne découle d'allocations de 2,1 milliards EUR (2,27 milliards USD) pour l'économie circulaire dans le cadre de Next Generation EU, dont 35 % fléchés vers les emballages. Les objectifs de collecte s'alignent désormais sur ceux de l'Allemagne mais fonctionnent à des coûts de main-d'œuvre inférieurs, faisant de la péninsule Ibérique un pôle émergent pour la consolidation régionale. Les convertisseurs espagnols exploitent également des corridors logistiques vers l'Afrique du Nord et l'Amérique latine, capturant des synergies d'exportation rarement réalisables depuis les bases de fabrication d'Europe du Nord.

L'interdiction française des PFAS dans les cosmétiques, effective en janvier 2026, impose une reformulation rapide et une validation des emballages. L'ADEME (Agence de l'environnement et de la maîtrise de l'énergie) a enregistré une hausse de 15 % de l'adoption des emballages durables en 2024, les entreprises anticipant le risque législatif. Le consortium CONAI italien maintient une performance de recyclage des emballages de 76,7 %, renforçant la sécurité d'approvisionnement en flocons de PET recyclé que la cosmétique partage avec les filières boissons. Le Royaume-Uni, divergeant après le Brexit, prélève une taxe sur les plastiques de 223,69 GBP (280,46 USD) par tonne au-delà de 30 % de contenu vierge. Les convertisseurs desservant à la fois l'UE et le Royaume-Uni certifient désormais leurs emballages selon deux normes, absorbant des charges de conformité supplémentaires mais élargissant la demande adressable.

Paysage concurrentiel

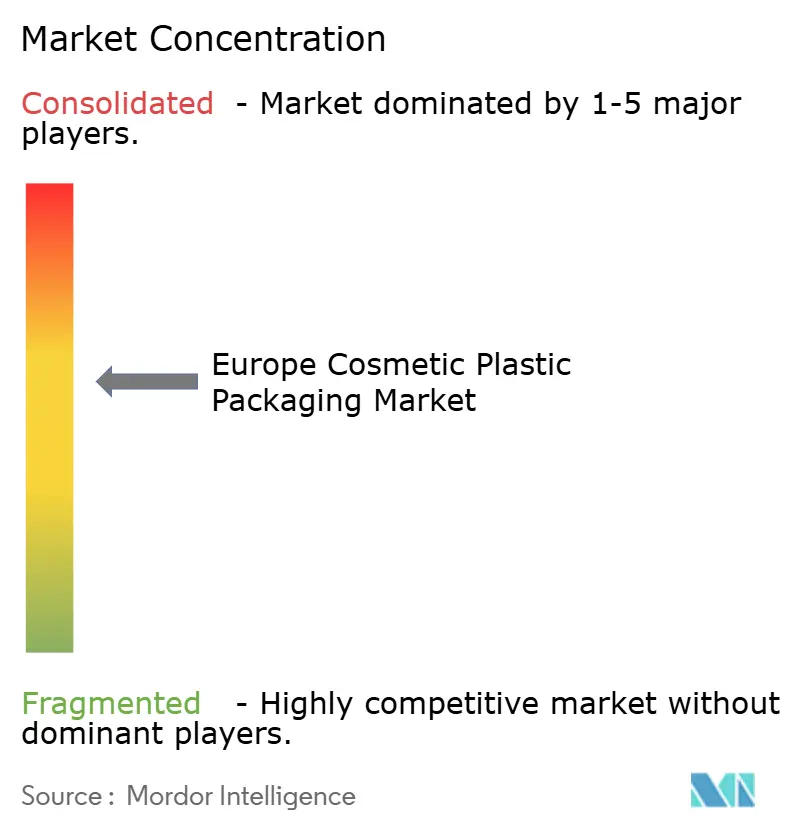

Le marché européen des emballages plastiques cosmétiques affiche une concentration modérée. Les cinq premiers acteurs représentent environ 42 % du chiffre d'affaires régional, donnant un score de concentration de marché de 6. Les 7,3 milliards USD de ventes d'emballages d'Amcor en 2024 illustrent les économies d'échelle : un approvisionnement diversifié en résines amortit l'inflation tandis que les actifs de recyclage internes sécurisent la disponibilité du PCR.[3]Amcor plc, "Rapport annuel 2024," amcor.com Gerresheimer a accéléré son expansion externe en acquérant Bormioli Pharma pour 180 millions EUR (194 millions USD) afin d'approfondir ses capacités en verre de luxe et en plastiques à haute barrière. L'obtention de la certification B Corp par Quadpack signale que des références ESG vérifiées déterminent de plus en plus les résultats des appels d'offres avec les marques de prestige.

Les alliances horizontales se multiplient également : le partenariat de Berlin Packaging avec Vetropack offre des solutions clés en main en verre et hybrides qui répondent aux engagements des distributeurs en faveur du « sans plastique » sans sacrifier la flexibilité du design. La technologie constitue un second axe de compétition. La pompe mono-matériau HDP d'Aptar supprime les ressorts métalliques, permettant une recyclabilité totale, tandis que Silgan Dispensing a déployé des systèmes de dosage en polymère unique similaires pour maintenir la parité en termes de délais de commercialisation. Les plateformes numériques différencient davantage : les fournisseurs intègrent des étiquettes RFID dans les compacts pour satisfaire aux clauses de traçabilité en vertu du futur Règlement de l'UE sur les emballages et les déchets d'emballages.

La dynamique des brevets corrobore l'intensité de l'innovation. L'Office européen des brevets a délivré 89 brevets d'emballages cosmétiques en 2024, dont 42 % portant sur des matériaux durables. La certification de conception écologique ISO 14006 s'impose comme un prérequis dans les accords-cadres avec les groupes cosmétiques multinationaux, renforçant le lien commercial entre des références de durabilité auditables et le statut de fournisseur privilégié sur le marché européen des emballages plastiques cosmétiques.

Leaders du secteur européen des emballages plastiques cosmétiques

Gerresheimer AG

AptarGroup Inc.

Amcor plc

Albéa S.A.

HCP Packaging Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Rieke a introduit des bouchons solidaires testés pour 50 cycles d'ouverture sans détachement.

- Septembre 2024 : Albéa a alloué 50 millions EUR (54 millions USD) à de nouvelles installations d'emballages durables à travers l'Europe, incluant des lignes pour contenants rechargeables et tubes mono-matériau.

- Août 2024 : Gerresheimer a acquis Bormioli Pharma pour 180 millions EUR (194 millions USD), ajoutant une expertise en verre haut de gamme et en recharge.

- Juillet 2024 : AptarGroup a dévoilé la pompe tout en plastique HDP, éliminant les ressorts métalliques et réduisant le coût des matériaux jusqu'à 20 %.

Périmètre du rapport sur le marché européen des emballages plastiques cosmétiques

Les emballages cosmétiques englobent à la fois les emballages primaires et secondaires. L'emballage primaire, connu sous le nom de contenant cosmétique, constitue l'enveloppe extérieure du produit cosmétique. Il est en contact direct avec le produit cosmétique. L'emballage secondaire désigne l'enveloppe externe d'un ou plusieurs contenants cosmétiques.

Les estimations pour le marché des emballages cosmétiques incluent l'ensemble des coûts associés à la fabrication de solutions d'emballages cosmétiques, de l'approvisionnement en matières premières jusqu'aux utilisateurs finaux. Elles comprennent le coût des matériaux utilisés, les autres produits associés tels que les encres et adhésifs, les fermetures, et les services connexes comme la finition, l'impression, l'étiquetage et le marquage, le conditionnement et le transport. Les estimations excluent le coût du contenu qui est ou sera conditionné à l'intérieur de la solution d'emballage pour soins personnels. Les termes emballages pour soins personnels et emballages cosmétiques sont utilisés de manière interchangeable tout au long de l'étude.

Le marché européen des emballages plastiques cosmétiques est segmenté par type de résine (PE (PEHD et PEBD), PP, PET et PVC, polystyrène (PS), et plastiques biosourcés (bioplastiques)), type de produit (flacons, tubes et sticks, pompes et distributeurs, pochettes, et autres types de produits), application (soins de la peau, soins capillaires, soins bucco-dentaires, produits de maquillage, déodorants et parfums, et autres applications), et pays (Royaume-Uni, Allemagne, France, Italie, Espagne, et reste de l'Europe). Le rapport offre la taille du marché en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Polyéthylène téréphtalate (PET) | |

| Polyéthylène (PE) | Polyéthylène haute densité (PEHD) |

| Polyéthylène basse densité et polyéthylène basse densité linéaire (PEBD et PEBDL) | |

| Polyéthylène basse densité linéaire (PEBDL) | |

| Polypropylène (PP) | |

| Plastiques biodégradables et biosourcés | |

| Autres types de résines |

| Flacons |

| Tubes et sticks |

| Pompes et distributeurs |

| Pochettes |

| Autres types de produits |

| Soins de la peau |

| Soins capillaires |

| Produits de maquillage |

| Déodorants et parfums |

| Autres applications |

| Emballages conventionnels |

| Emballages durables |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par type de résine | Polyéthylène téréphtalate (PET) | |

| Polyéthylène (PE) | Polyéthylène haute densité (PEHD) | |

| Polyéthylène basse densité et polyéthylène basse densité linéaire (PEBD et PEBDL) | ||

| Polyéthylène basse densité linéaire (PEBDL) | ||

| Polypropylène (PP) | ||

| Plastiques biodégradables et biosourcés | ||

| Autres types de résines | ||

| Par type de produit | Flacons | |

| Tubes et sticks | ||

| Pompes et distributeurs | ||

| Pochettes | ||

| Autres types de produits | ||

| Par application | Soins de la peau | |

| Soins capillaires | ||

| Produits de maquillage | ||

| Déodorants et parfums | ||

| Autres applications | ||

| Par profil de durabilité | Emballages conventionnels | |

| Emballages durables | ||

| Par pays | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen des emballages plastiques cosmétiques en 2026 ?

Le marché est évalué à 3,57 milliards USD en 2026 et devrait croître pour atteindre 4,12 milliards USD d'ici 2031 à un CAGR de 2,88 %.

Quel pays est en tête de la demande d'emballages plastiques cosmétiques en Europe ?

L'Allemagne représente 21,05 % du chiffre d'affaires régional, portée par une infrastructure de recyclage avancée et un système REP à modulation de redevances stricte.

Quel segment connaît la croissance la plus rapide au sein des emballages plastiques cosmétiques ?

Les tubes et sticks affichent le CAGR le plus élevé de 3,55 % jusqu'en 2031, portés par l'impression numérique et la demande des marques indépendantes.

Pourquoi les systèmes rechargeables sont-ils importants pour les marques de beauté ?

Les emballages rechargeables peuvent réduire les déchets d'emballages jusqu'à 85 %, garantir des remises sur les frais REP et maintenir des niveaux de prix premium pour les marques de luxe.

Comment les règles de l'UE influencent-elles la conception des emballages ?

La Directive sur les plastiques à usage unique et l'obligation de bouchons solidaires imposent des structures mono-matériau et des fermetures attachées, accélérant les coûts de reconception mais améliorant la recyclabilité.

Quels défis limitent l'adoption du contenu recyclé ?

L'approvisionnement en résine PCR est tendu, les prix sont 20 à 40 % supérieurs aux grades vierges, et les contraintes qualitatives telles que la cohérence des couleurs freinent les utilisations cosmétiques haut de gamme.

Dernière mise à jour de la page le: