Taille et Part du Marché Européen des Bouchons et Fermetures en Plastique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

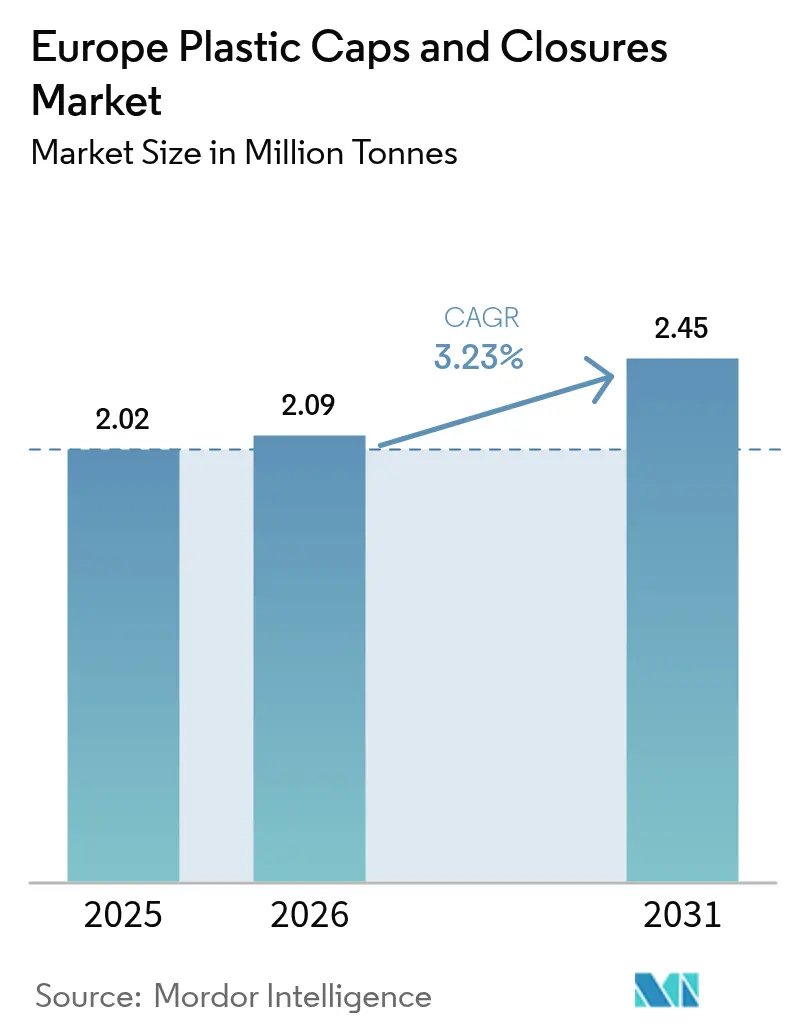

| Taille du marché de l'année de base (2025) | 2.02 Millions de tonnes |

| Volume du Marché (2026) | 2.09 Millions de tonnes |

| Volume du Marché (2031) | 2.45 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.23% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Européen des Bouchons et Fermetures en Plastique par Mordor Intelligence

La taille du marché européen des bouchons et fermetures en plastique est projetée à 2,02 millions de tonnes en 2025, 2,09 millions de tonnes en 2026, et devrait atteindre 2,45 millions de tonnes d'ici 2031, avec un CAGR de 3,23 % de 2026 à 2031. Les propriétaires de marques s'empressent de moderniser leurs conceptions de bouchons attachés avant que les pénalités d'application n'entrent en vigueur, tandis que les règles d'allègement contraignent les transformateurs à réduire les grammes sans compromettre l'intégrité du joint. Les quotas de contenu recyclé prévus par le Règlement 2025/40 ont orienté les choix de matériaux vers le rPET et le rHDPE de qualité alimentaire, resserrant l'approvisionnement en résine et incitant les transformateurs à conclure des accords d'intégration en amont. Les pochettes souples éliminent les fermetures dans certaines gammes de produits chimiques ménagers, mais les cosmétiques haut de gamme, les produits laitiers prêts à boire et les spiritueux artisanaux continuent de spécifier des formats de distribution et d'inviolabilité à plus haute valeur ajoutée, équilibrant ainsi le paysage concurrentiel. Les principaux fournisseurs diversifient donc leurs technologies de distribution et s'intègrent verticalement dans le recyclage pour stabiliser leurs marges, alors que le marché européen des bouchons et fermetures en plastique aborde sa prochaine vague législative.

Principaux Enseignements du Rapport

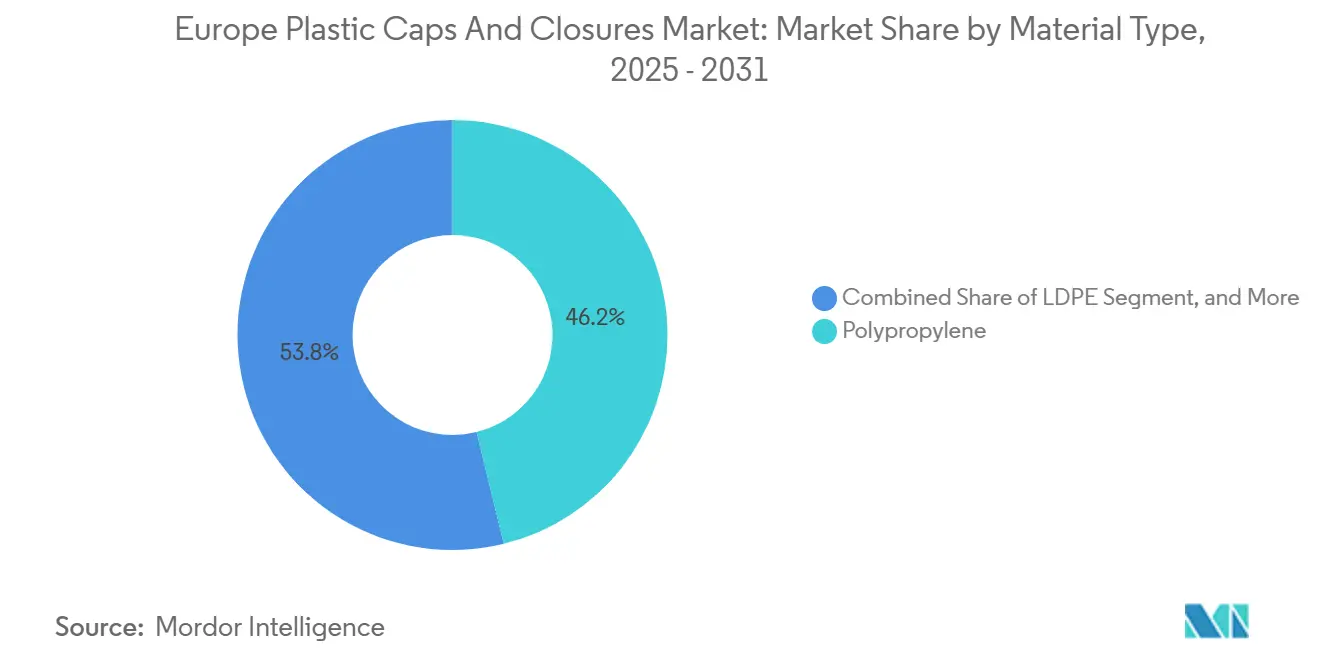

- Par type de matériau, le polypropylène a capturé 46,16 % de la part du marché européen des bouchons et fermetures en plastique en 2025, tandis que le polyéthylène basse densité progresse à un CAGR de 5,52 % jusqu'en 2031.

- Par type de produit, les bouchons à vis représentaient 57,85 % de la part des revenus en 2025 ; les fermetures de distribution devraient se développer à un CAGR de 5,21 % jusqu'en 2031.

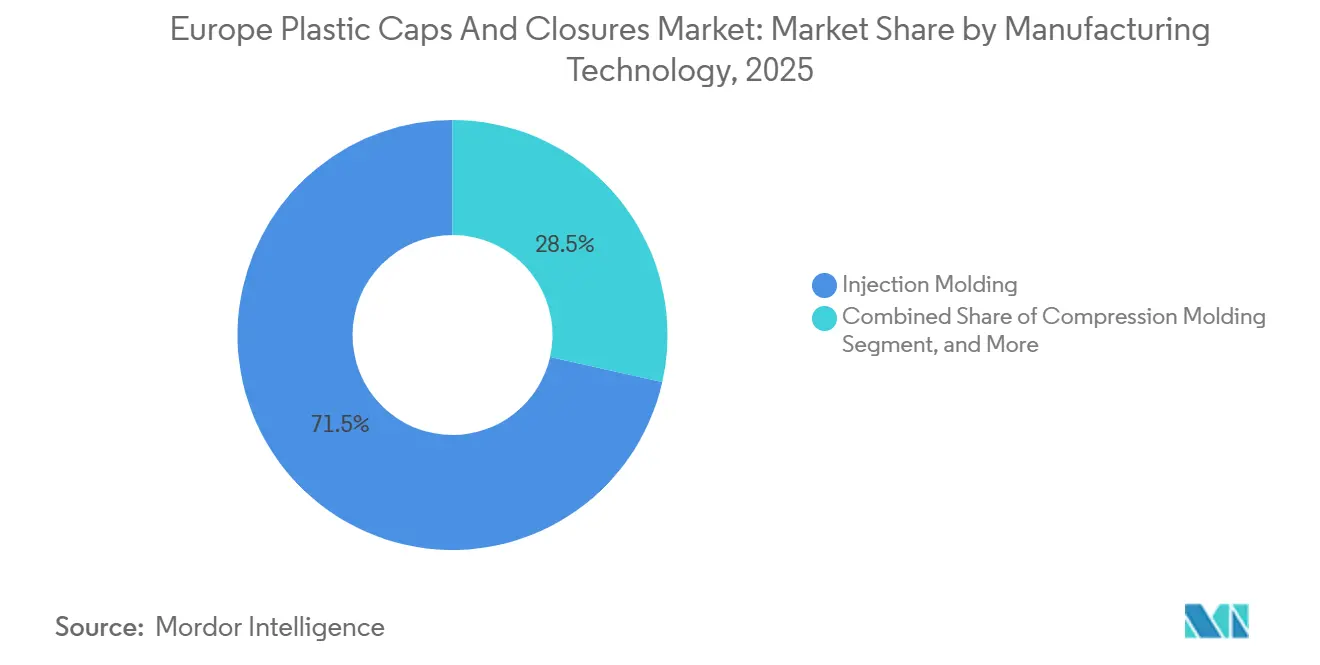

- Par technologie de fabrication, le moulage par injection détenait 71,49 % de la taille du marché européen des bouchons et fermetures en plastique en 2025, tandis que le moulage par compression devrait progresser à un CAGR de 4,91 %.

- Par secteur d'utilisation finale, les applications dans les boissons étaient en tête avec 46,75 % de la taille du marché européen des bouchons et fermetures en plastique en 2025, tandis que les cosmétiques et articles de toilette enregistrent la croissance la plus rapide à un CAGR de 4,96 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Européen des Bouchons et Fermetures en Plastique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mandats d'Allègement issus du Règlement Européen sur les Emballages et les Déchets d'Emballages | +0.90% | UE-27, avec une conformité anticipée en Allemagne, en France et aux Pays-Bas | Moyen terme (2 à 4 ans) |

| Forte Adoption des Bouchons Attachés avant l'Échéance de la Directive Européenne de 2024 | +1.20% | UE-27, en particulier les marchés à forte consommation de boissons (Allemagne, Espagne, Italie) | Court terme (≤ 2 ans) |

| Demande Croissante de Fermetures Haute Barrière et Prêtes pour l'Aseptique dans les Gammes Laitières Prêtes à Boire | +0.70% | Europe occidentale (Allemagne, France, Royaume-Uni), en expansion vers la Pologne et la République tchèque | Moyen terme (2 à 4 ans) |

| Orientation des Propriétaires de Marques vers des Bouchons à Contenu Recyclé | +0.80% | UE-27, portée par les mandats de durabilité de la France, de l'Allemagne et du Benelux | Long terme (≥ 4 ans) |

| Essor des Spiritueux Artisanaux Stimulant les Fermetures Haut de Gamme et Inviolables | +0.50% | Royaume-Uni, Irlande, Allemagne, Scandinavie | Moyen terme (2 à 4 ans) |

| Croissance Rapide des Formats de Recharge en Commerce Électronique Nécessitant des Fermetures Étanches | +0.60% | Centres urbains d'Europe occidentale, en expansion vers l'Europe du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte Adoption des Bouchons Attachés avant l'Échéance de 2024

La demande de conceptions attachées a fortement augmenté dès l'entrée en vigueur de la Directive sur les Plastiques à Usage Unique, contraignant 450 millions de lignes de boissons à se moderniser rapidement. Les commandes chez Guala Closures ont bondi de 340 % en 2024, portant les délais de fabrication des moules à 16 semaines. Les nouvelles charnières doivent résister à 10 000 cycles d'ouverture et de fermeture, excluant de fait les grades PP de commodité. Les rainures de soulagement des contraintes brevetées de BERICAP maintiennent les taux de défaillance en dessous de 0,5 % lors des essais sur le terrain. Bien que l'attachement augmente la consommation de résine par bouchon de 8 à 12 %, la conception est désormais incontournable pour les boissons gazeuses, garantissant une hausse de volume à court terme pour le marché européen des bouchons et fermetures en plastique.

Mandats d'Allègement issus du Règlement Européen sur les Emballages

Le Règlement 2025/40 plafonne la masse des fermetures et lie la conformité aux critères de conception pour le recyclage selon la norme ISO 18604. Coca-Cola European Partners a signalé une économie de résine de 18 % après le passage aux bouchons à paroi mince, soit l'équivalent de 12 000 tonnes métriques en 2025. Les parois minces risquent toutefois une fragilité des charnières aux températures de transport inférieures à zéro, poussant les transformateurs vers des grades PP à plus haute masse moléculaire. L'outillage de précision pour les fermetures de moins de 2 grammes confère un avantage de coût aux premiers entrants, même si des taux de rebut plus élevés accompagnent la courbe d'apprentissage. L'effet combiné représente une hausse mesurable de 0,9 % du CAGR sur la période de prévision.

Demande de Fermetures Prêtes pour l'Aseptique dans les Gammes Laitières Prêtes à Boire

Les produits laitiers stables à température ambiante et les boissons à base végétale nécessitent des fermetures capables de résister à un remplissage à 135 °C et à un stockage ambiant de 90 jours. Les revêtements multicouches avec EVOH maintiennent l'ingress d'oxygène en dessous de 0,5 cm³ par jour, prolongeant la durée de vie aromatique. Une ligne allemande de 35 millions d'EUR (39,6 millions d'USD) ajoutera 800 millions de bouchons aseptiques par an d'ici 2026. Les fermetures haut de gamme bénéficient de hausses de prix de 40 à 60 %, assurant une impulsion de 0,7 % sur le CAGR du marché, les marques payant pour éviter la chaîne du froid.

Orientation des Propriétaires de Marques vers des Bouchons à Contenu Recyclé

Amcor a porté son utilisation de rHDPE à 18 % en 2025 en exploitant les flux de recyclage chimique. Le rHDPE de qualité alimentaire se négocie avec une prime de 25 à 35 %, mais l'intégration verticale et les accords d'approvisionnement à long terme réduisent les différentiels. La rareté du PP recyclé répondant aux limites de l'EFSA maintient l'offre tendue, positionnant l'accès aux recyclats comme un avantage concurrentiel. Les projections de modèles attribuent un gain supplémentaire de 0,8 % au CAGR du marché européen des bouchons et fermetures en plastique à mesure que les mandats de contenu recyclé s'intensifient.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Empiètement des Pochettes Debout sur les Références de Produits Chimiques Ménagers | -0.60% | Europe occidentale, en particulier le Royaume-Uni, l'Allemagne et la France | Moyen terme (2 à 4 ans) |

| Systèmes de Consigne Orientant les Acteurs des Boissons vers les Canettes en Aluminium | -0.90% | Allemagne, Pays-Bas, Scandinavie, en expansion vers la France et l'Espagne | Court terme (≤ 2 ans) |

| Absence d'Approvisionnement Continental en rPET/rHDPE de Qualité Alimentaire | -0.50% | UE-27, situation aiguë en Europe du Sud et de l'Est | Long terme (≥ 4 ans) |

| Forte Intensité Capitalistique pour la Modernisation des Lignes PET Existantes en Vue des Bouchons Attachés | -0.70% | UE-27, concentrée en Italie, en Espagne et en Pologne avec une infrastructure d'embouteillage vieillissante | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Systèmes de Consigne Orientant les Marques vers les Canettes en Aluminium

Les taux de collecte des canettes dépassent désormais 92 % dans les principaux marchés à système de consigne, contre 78 à 82 % pour les bouteilles PET. Coca-Cola Europacific Partners a porté sa part de canettes à 38 % du volume européen en 2025. Chaque déplacement d'un point de part supprime 450 millions de fermetures en plastique par an, un frein structurel qui soustrait 0,9 % au CAGR prévu. Les fournisseurs de fermetures se réorientent vers les boissons non gazeuses et les eaux fonctionnelles pour amortir le choc.

Forte Intensité Capitalistique pour la Modernisation en Vue des Bouchons Attachés

Les anciennes lignes d'embouteillage PET, notamment en Italie et en Espagne, nécessitent des modernisations de 8 à 10 millions d'EUR (9 à 11 millions d'USD) pour gérer les fermetures attachées, dépassant souvent la capacité de financement des transformateurs de taille intermédiaire. Les frais de licence pour les charnières brevetées ajoutent des charges de redevances continues. Ces économies découragent le réinvestissement, entraînant un impact de -0,7 % sur le CAGR du marché européen des bouchons et fermetures en plastique, certaines usines réduisant leur activité ou se retirant.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matériau : Le Polypropylène Ancre la Demande des Boissons

Le polypropylène a représenté 46,16 % de la part du marché européen des bouchons et fermetures en plastique en 2025, car il équilibre la résistance thermique et le faible coût unitaire. La croissance s'oriente vers le polyéthylène basse densité, qui progresse à un CAGR de 5,52 % jusqu'en 2031, les tubes souples dans les gammes beauté et condiments favorisant des résines plus souples pour le contrôle du bout des doigts.

La viscosité à l'état fondu plus faible permet au LDPE de former des parois plus minces, réduisant en moyenne de 12 % la résine par bouchon. Le polyéthylène haute densité conserve les niches pharmaceutiques et résistantes aux enfants qui exigent une résistance au couple selon la norme ISO 8317, tandis que le PP bio-attribué sous certification ISCC PLUS est en bonne voie pour atteindre la parité de prix d'ici 2028, offrant aux marques soucieuses de durabilité une alternative directe sans modification d'outillage.

Par Type de Produit : Les Fermetures de Distribution Gagnent en Attractivité Haut de Gamme

Les bouchons à vis filetés représentaient encore 57,85 % des revenus de 2025, confirmant leur omniprésence dans les segments eau et boissons gazeuses du marché européen des bouchons et fermetures en plastique. Les variantes de distribution, cependant, progressent de 5,21 % par an, les pompes sans air protégeant les sérums antioxydants de l'oxydation.

La valve sans silicone d'Aptar élimine la migration des élastomères, une exigence clé de la beauté propre. Les formats à pression et rotation résistants aux enfants ont progressé de 4,3 % en 2025, et les bandes inviolables compatibles NFC transforment les fermetures en outils d'authentification. Les bouchons sport et les bouchons à clapet complètent le portefeuille, répondant aux tendances hydratation et condiments.

Par Technologie de Fabrication : Le Moulage par Compression Vise les Spiritueux

Le moulage par injection a représenté 71,49 % de la taille du marché européen des bouchons et fermetures en plastique en 2025, grâce à des empilements de 32 à 64 cavités produisant des bouchons à moins de 0,01 USD. Le moulage par compression, bien que plus coûteux à l'unité, gagne une part de CAGR de 4,91 % en offrant des textures semblables au liège et des taux de fuite plus faibles pour les fermetures de whisky haut de gamme.

L'usine hongroise de BERICAP souligne le pivot vers les spiritueux haut de gamme prêts à payer une majoration de 25 % pour une image de marque tactile. Le moulage par soufflage reste limité aux fermetures dépassant 50 mm de diamètre dans les fûts agrochimiques et industriels où la résistance aux chocs de chute est primordiale.

Par Secteur d'Utilisation Finale : Les Cosmétiques Prennent de l'Avance

Les boissons ont conservé une part de revenus de 42,75 % en 2025, mais les cosmétiques et articles de toilette se développent le plus rapidement à un CAGR de 4,96 %. Les palettes rechargeables et les fermetures à verrouillage magnétique de L'Oréal réduisent le plastique par utilisation de 70 %, tout en commandant des primes à deux chiffres, préservant les marges.

Les fermetures alimentaires rebondissent avec les sachets de restauration, les produits pharmaceutiques exigent une validation plus stricte de la résistance aux enfants, et les nettoyants ménagers migrent vers des vaporisateurs à gâchette avec dosage ajustable. Les niches automobile et agrochimique contribuent aux 8 % restants, les formulations concentrées réduisant les diamètres des fermetures mais élevant les normes de compatibilité chimique.

Analyse Géographique

L'Allemagne, la France et l'Italie ont fourni 58 % de la capacité de moulage installée en 2025, conférant au marché européen des bouchons et fermetures en plastique un pôle de production centre-occidental. Les clusters de Bavière et du Bade-Wurtemberg en Allemagne approvisionnent Coca-Cola, Nestlé et Procter and Gamble, tandis que la France mène l'adoption précoce du contenu recyclé, la ligne Evian de Danone ayant atteint 50 % de rHDPE dans les fermetures d'ici 2025. L'Italie se spécialise dans les joints pour spiritueux haut de gamme, mais fait face à des difficultés de modernisation pour la conformité aux bouchons attachés dans les caves viticoles du Sud.

Les règles post-Brexit du Royaume-Uni ont ajouté 10 % de coûts de conformité pour les fermetures entrantes, mais son essor des spiritueux artisanaux compense la charge. Le déplacement de 15 % du volume de boissons gazeuses de l'Espagne vers les canettes en aluminium a réduit la demande de fermetures PET, bien que les producteurs d'eau minérale en Catalogne tiennent bon. La Slovénie et l'Autriche émergent comme des pôles de moulage à faible coût, situés à moins de quatre heures de camion de Vienne, Zagreb et Budapest, idéaux pour la proximité avec les marques d'Europe de l'Est.

La Scandinavie affiche la plus forte pénétration des canettes en aluminium, freinant la croissance des fermetures pour boissons, mais les marques de bière artisanale et d'aquavit nécessitent toujours des conceptions inviolables. La Pologne et la République tchèque attirent les investisseurs en fermetures pharmaceutiques grâce à une main-d'œuvre qualifiée et à la proximité des principes actifs pharmaceutiques. Le Règlement sur les Déchets d'Emballages de janvier 2026 harmonisera enfin les seuils de contenu recyclé entre les États membres, réduisant la duplication des certifications pour les transformateurs opérant dans plusieurs juridictions de l'UE.

Paysage réglementaire

L'environnement réglementaire européen pour les bouchons et fermetures en plastique est remodelé par le règlement européen sur les emballages et les déchets d'emballages, le règlement (UE) 2025/40 (PPWR). Il est entré en vigueur le 11 février 2025 et s'applique à compter du 12 août 2026, apportant les principales exigences en matière de durabilité, d'étiquetage et de conception des emballages dans un cadre directement applicable à l'échelle de l'UE et réduisant la divergence des règles entre pays pour les transformateurs vendant dans plusieurs États membres.

Les fermetures des contenants de boissons sont également régies par l'exigence de bouchon attaché en vertu de la directive (UE) 2019/904 (directive sur les plastiques à usage unique), qui impose que les bouchons et couvercles restent attachés aux contenants pendant l'étape d'utilisation du produit. Pour les fermetures en plastique en contact avec les aliments, les mises à jour de la Commission européenne renforcent la conformité : le règlement (UE) 2026/245 de la Commission (février 2026) met à jour la liste des substances autorisées pour les matériaux plastiques en contact avec les aliments, tandis que le règlement (UE) 2026/250 de la Commission restreint le bisphénol A (BPA) dans les matériaux en contact avec les aliments, avec des délais de transition se terminant le 20 juillet 2026 pour la première mise sur le marché de certains articles à usage unique. Le règlement (UE) 2025/351 de la Commission met en outre à jour les exigences liées aux matériaux plastiques recyclés en contact avec les aliments, avec des délais de transition s'étalant de 2025 à 2026.

Analyse de la chaîne de valeur

La chaîne de valeur commence avec les fournisseurs de polymères et d'additifs (PP, HDPE, LDPE, et qualités recyclées telles que le rHDPE/rPET) et s'étend aux fabricants d'outillage et de moules qui prennent en charge les charnières attachées, les bandes d'inviolabilité et les conceptions à paroi mince. La transformation est concentrée dans les opérations de moulage par injection et par compression qui alimentent les lignes d'emballage pour boissons, aliments, produits chimiques ménagers, cosmétiques et pharmaceutiques, la production étant expédiée soit directement aux propriétaires de marques et aux conditionneurs, soit à des intégrateurs d'emballage qui regroupent contenants, préformes et fermetures.

La politique constitue une contrainte et un accélérateur clés en amont et en milieu de chaîne. L'exigence de bouchon attaché en vertu de la directive sur les plastiques à usage unique est devenue applicable le 3 juillet 2024, entraînant le retoolage des lignes, le redéveloppement des moules et les essais de qualification dans les chaînes d'approvisionnement de boissons. Le PPWR (règlement (UE) 2025/40), en vigueur depuis février 2025 et applicable à partir d'août 2026, renforce les exigences de conception pour le recyclage et de contenu recyclé, augmentant la demande de matière première secondaire conforme et renforçant le rôle des recycleurs et des compoundeurs en tant que partenaires stratégiques. Cela favorise également des mouvements verticaux, notamment des groupes plus importants intégrant la production de fermetures et des centres techniques tels qu'ALPLA via KM PACKAGING, tout en augmentant l'importance des systèmes de qualité pour les fermetures de qualité alimentaire et pharmaceutique.

Paysage Concurrentiel

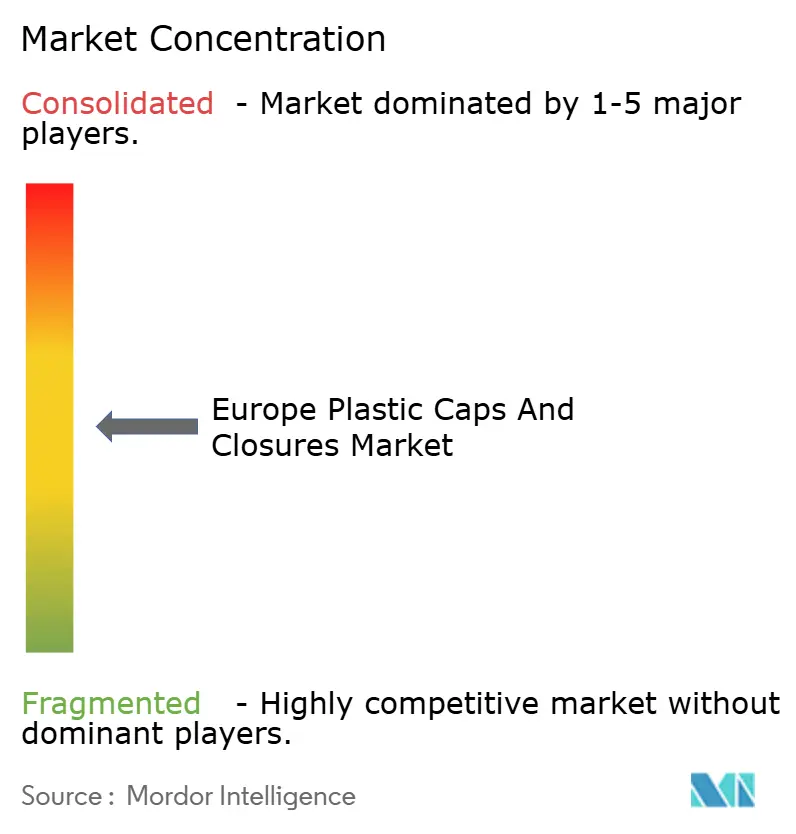

Les cinq premiers transformateurs européens — BERICAP, Guala Closures, UNITED CAPS, Berry Global et Aptar — détiennent collectivement environ 38 % de part, indiquant une structure modérément fragmentée. Ils s'empressent de sécuriser l'approvisionnement en rHDPE, Guala ayant acquis un recycleur roumain ajoutant 15 000 t de capacité annuelle. L'octroi de licences de brevets pour les charnières attachées émerge comme un flux de redevances, les petits transformateurs préférant payer plutôt que de concevoir de nouveaux systèmes.

Les fermetures de distribution pour produits laitiers aseptiques et cosmétiques propres restent des espaces lucratifs où la certification et la science des matériaux constituent de hautes barrières à l'entrée. La valve sans silicone d'Aptar et les bouchons de compression à aspect aluminium de UNITED CAPS illustrent l'innovation visant des marges haut de gamme. Les supermarchés à marque propre s'approvisionnent auprès de mouleurs régionaux de taille intermédiaire, comprimant les prix des fermetures de commodité et forçant les grands acteurs à mettre en avant des offres brevetées ou à contenu recyclé.

Les coûts de conformité aux normes ISO 15378 et ISO 22000 continuent de protéger les transformateurs établis contre les entrants asiatiques à faible coût. Pourtant, des perturbateurs exploitant le PP bio-attribué et les conceptions mono-matériau courtisent des marques de niche éco-conscientes prêtes à accepter des majorations de prix de 10 à 15 % pour une circularité vérifiée, ajoutant une nouvelle tension concurrentielle au marché européen des bouchons et fermetures en plastique.

Leaders du Secteur Européen des Bouchons et Fermetures en Plastique

BERICAP GmbH and Co. KG

Guala Closures Group

Amcor plc

ALPLA Werke Alwin Lehner GmbH and Co KG

AptarGroup Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité majeure réside dans la refonte et le travail de qualification motivés par la conformité pour les fermetures attachées et allégées à travers les systèmes de boissons de l'UE-27, où les transformateurs peuvent monétiser des performances de charnière validées, un savoir-faire en outillage et des conceptions plateformées qui réduisent la prolifération des références pour les conditionneurs multinationaux. Le PPWR crée un espace supplémentaire dans les fermetures conformes en matière de contenu recyclé et de conception pour le recyclage, dans la mesure où il s'applique à partir du 12 août 2026, ce qui stimule la demande de capacités d'approvisionnement, de tests et de documentation en rHDPE/rPET conformes au contact alimentaire, en particulier chez les fournisseurs capables de sécuriser des flux de recyclat stables et de soutenir des audits dans plusieurs États membres.

Les mouvements d'investissement et de portefeuille en Europe montrent où se déplacent la capacité et le focus produit. Guala Closures a inauguré une nouvelle installation de production à Gartcosh, en Écosse, en juillet 2025, avec un investissement dépassant 60 millions d'EUR, soutenant l'approvisionnement régional des marchés finaux premium et réglementés et réduisant les délais pour les clients britanniques et européens voisins. ALPLA a étendu son empreinte dans les fermetures par des acquisitions, notamment KM Packaging (annoncée en juillet 2025, ajoutant six sites à ALPLAinject) et une installation de production de fermetures d'Energoplast en Serbie (novembre 2025), désignant l'Europe du Sud-Est comme un corridor opérationnel pour l'approvisionnement en fermetures des marques d'alimentation, de boissons et de soins personnels. Les volumes d'emballages plastiques restant significatifs (le Centre commun de recherche a noté que le plastique était la seule catégorie d'emballage en augmentation entre 2011 et 2025, en hausse de 11 % en termes absolus, publié en juillet 2026), la différenciation s'oriente vers des bouchons aseptiques à haute barrière, des formats de distribution premium en cosmétique et des solutions résistantes aux enfants ou inviolables pour les applications nutraceutiques et pharmaceutiques connexes.

Développements récents du secteur

- Avril 2026 : BERICAP a annoncé l'acquisition d'Embankment Plastics, un fabricant basé près de Dublin spécialisé dans les fermetures laitières, alimentaires et techniques. L'accord élargit l'empreinte de fabrication de BERICAP et ajoute une capacité localisée dans des types de fermetures adaptés aux applications alimentaires réfrigérées et à conservation prolongée.

- Octobre 2025 : Guala Closures a annoncé son entrée sur le marché des fermetures pharmaceutiques. Cette démarche élargit sa base d'utilisation finale adressable au-delà des boissons et spiritueux, augmentant l'intensité concurrentielle dans les formats de fermetures réglementés et à spécifications plus élevées, où les capacités de qualification et de conformité constituent des barrières à l'entrée.

- Juin 2024 : La Commission européenne a publié la norme EN 17665:2022+A1:2023, standardisant les protocoles d'essai pour l'attache des bouchons attachés. Les tests harmonisés soutiennent des cycles de validation plus rapides sur les marchés de l'UE et réduisent les frictions liées aux nouveaux essais pour les transformateurs approvisionnant des lignes de boissons multinationales.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est défini comme la demande et l'offre de bouchons et fermetures en plastique utilisés pour sceller, distribuer et protéger les produits emballés à travers l'Europe, mesurées en termes de volume utilisé par les utilisateurs finaux et les transformateurs d'emballage.

Exclusions du périmètre : les fermetures en métal et en verre, ainsi que les composants d'emballage autres que les fermetures tels que les étiquettes et les bouteilles, sont exclus.

Aperçu de la segmentation

- Par Type de Matériau

- Polyéthylène Téréphtalate (PET)

- Polypropylène (PP)

- Polyéthylène Basse Densité (LDPE)

- Polyéthylène Haute Densité (HDPE)

- Polychlorure de Vinyle (PVC)

- Autres Matériaux

- Par Type de Produit

- Bouchons à Vis

- Bouchons à Pression

- Fermetures de Distribution

- Fermetures Résistantes aux Enfants

- Fermetures Inviolables

- Autres Types de Produits

- Par Type de Fabrication

- Moulage par Injection

- Moulage par Compression

- Moulage par Soufflage

- Par Secteur d'Utilisation Finale

- Boissons

- Alimentation

- Pharmaceutique et Santé

- Cosmétiques et Articles de Toilette

- Produits Chimiques Ménagers

- Autres Secteurs

- Par Pays

- Allemagne

- Royaume-Uni

- Espagne

- France

- Italie

- Slovénie

- Autriche

- Suisse

- Hongrie

- Croatie

- Roumanie

- Grèce

- Russie

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire le point de départ du modèle et l'ancrer aux signaux publiquement visibles des emballages et des polymères en Europe. Nous avons examiné des sources telles qu'Eurostat, les offices statistiques nationaux des principaux pays européens, les publications de politique de la Commission européenne sur les déchets d'emballage, et les statistiques douanières commerciales pour les catégories liées aux plastiques et aux emballages afin de comprendre l'orientation de la demande.

Pour rendre les données exploitables pour la modélisation, nous nous sommes également appuyés sur les rapports annuels des entreprises, les présentations aux investisseurs et les communiqués de presse pour interpréter les ajouts de capacité, les programmes d'allègement et les changements de mix produit. Les bases de données de brevets ont été utilisées de manière sélective pour vérifier la cohérence des thèmes d'adoption technologique dans les fermetures (par exemple, les conceptions attachées et les formats de distribution), et une source d'abonnement payant pour les données financières et l'intelligence des entreprises n'a été utilisée que pour normaliser la couverture des entreprises et les comparables de base. Les sources listées ici sont illustratives et non exhaustives, et d'autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la confirmation de ce qui est réellement expédié et consommé en Europe par type de fermeture et par usage final, puis sur le test de résistance des hypothèses sous-jacentes aux répartitions de matériaux et aux taux de croissance. Nous nous sommes entretenus avec un mélange de transformateurs d'emballage, de participants de l'écosystème lié à la résine et d'utilisateurs en aval dans les secteurs des boissons, de l'alimentation, des produits ménagers, des soins personnels et de la santé, afin que les lacunes de la recherche documentaire puissent être combleés puis vérifiées par plusieurs points de vue.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 37 % | Direction générale : 16 % | |

| Niveau intermédiaire : 46 % | Responsables fonctionnels/d'unité : 29 % | |

| Acteurs plus petits : 17 % | Managers : 55 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit selon une approche descendante où les signaux de demande d'emballage et la production d'usage final sont utilisés pour reconstituer le bassin implicite de consommation de fermetures pour l'Europe, puis convertis en tonnes en utilisant les poids matériels typiques par famille de fermetures. Pour garder le modèle réaliste, nous avons corroboré les résultats à l'aide d'approximations ascendantes sélectives telles que des vérifications de volume par application échantillonnées et des vérifications de réalité au niveau des transformateurs recueillies lors des entretiens.

Les principales données qui ont influencé le modèle comprennent les tendances de production de boissons en bouteille et d'aliments emballés, le déplacement du mix entre les formats à vis, à clip, de distribution, résistants aux enfants et inviolables, ainsi que le mix de matériaux entre PP, qualités de PE, PET et autres plastiques. Nous avons également suivi l'intensité d'allègement (tendances en grammes par fermeture), le calendrier d'adoption des bouchons attachés dans la région, et les évolutions de la demande en santé et en produits ménagers qui influencent les fermetures à spécifications plus élevées. Lorsque la visibilité ascendante était inégale pour les pays plus petits, les lacunes ont été traitées par des proxys calibrés d'utilisation d'emballage par habitant, ajustés à l'aide des signaux d'importation-exportation et des retours d'experts.

Pour les prévisions, une analyse de scénarios a été utilisée afin que les changements motivés par la réglementation (par exemple, les calendriers d'attache et les pressions sur le contenu recyclé) puissent être reflétés sans surajuster une seule ligne de tendance. La trajectoire de croissance finale a été alignée sur des variables que les personnes interrogées pouvaient valider, notamment les changements de format attendus et le rythme des programmes de réduction de poids.

Validation des données et cycle de mise à jour

La validation a été effectuée par triangulation entre des signaux indépendants, suivie de vérifications structurées des écarts au niveau du pays et de l'application. Lorsque le résultat au niveau d'un pays semblait incohérent avec la production d'emballages, la direction commerciale ou des événements de demande connus, les hypothèses ont été rouvertes et les contacts primaires concernés ont été de nouveau sollicités.

Avant validation finale, le modèle et ses résultats passent par des révisions d'analystes en plusieurs étapes, y compris des vérifications de cohérence sur les répartitions de matériaux et les taux de croissance afin que les résultats extrêmes soient filtrés dès le début. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, et une révision finale avant livraison afin que les clients reçoivent la vision la plus actuelle disponible au moment de l'achat.

Estimation du marché européen des bouchons et fermetures en plastique de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les bouchons et fermetures en plastique en Europe peuvent sembler très éloignées, car le marché peut être compté dans des unités différentes, et parce que les produits inclus ne sont pas toujours identiques. Des différences apparaissent également lorsqu'une source s'appuie davantage sur des hypothèses de tarification en valeur, tandis qu'une autre repose sur des signaux de consommation en volume.

Les bouchons et fermetures en métal se situent hors du périmètre de Mordor Intelligence ici, ce qui élimine un chevauchement courant observé dans les analyses plus larges sur les bouchons et fermetures qui mélangent formats plastiques et non plastiques. Un autre facteur d'écart récurrent est le choix de la mesure, car les estimations basées sur la valeur dépendent fortement de la progression de l'ASP, du calendrier de conversion des devises, et du fait que les formats de distribution premium soient tarifés selon les prix de liste ou les prix réalisés, alors que notre modèle est construit autour de tonnes puis vérifié par rapport à la production d'emballages d'usage final et aux signaux commerciaux.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,09 millions USD (2026) | |

| Cabinet de conseil mondial A | 11,37 milliards USD (2023) | Utilise un dimensionnement basé sur la valeur en USD et une année de référence différente, et les résultats varieront en fonction des données de tarification, du calendrier de conversion des devises, et de l'inclusion ou non de catégories de bouchons et fermetures plus larges (au-delà des fermetures uniquement en plastique). |

| Cabinet de conseil régional B | 16,80 milliards USD (2031) | La prévision est orientée valeur pour une année ultérieure, ce qui amplifie les différences dues à l'inflation supposée de l'ASP et à la premiumisation du mix, et peut appliquer une courbe d'adoption plus agressive pour les formats de distribution et fermetures spécialisées à prix plus élevé. |

La comparaison montre principalement que l'alignement des unités de mesure et du périmètre est essentiel avant de pouvoir lire les chiffres côte à côte. En maintenant le modèle lié à des moteurs de volume observables et en testant ensuite la résistance de la trajectoire de croissance avec des hypothèses de format et de poids, l'estimation finale reste traçable à des données claires et à des étapes reproductibles.

Questions Clés Répondues dans le Rapport

À quelle vitesse la demande de fermetures attachées croît-elle en Europe ?

Les commandes ont bondi de 340 % en 2024, les embouteilleurs s'étant mobilisés pour respecter la directive de juillet 2024, ajoutant une hausse de 1,2 % au CAGR global.

Quelle résine domine actuellement la production de fermetures ?

Le polypropylène détenait 46,16 % de part de marché en 2025 grâce à son équilibre entre résistance thermique et coût.

Pourquoi les fermetures de distribution gagnent-elles en popularité ?

Les pompes sans air et les valves à dose contrôlée dans les cosmétiques haut de gamme et les produits pharmaceutiques se développent à un CAGR de 5,21 % jusqu'en 2031.

Quel est le plus grand marché géographique pour les fermetures ?

L'Allemagne, la France et l'Italie représentent ensemble 58 % de la capacité de moulage installée et restent l'épine dorsale de l'approvisionnement.

Comment les règles sur le contenu recyclé affectent-elles les choix de matériaux ?

Le Règlement 2025/40 pousse les propriétaires de marques vers le rHDPE et le rPET, ajoutant un vent arrière projeté de 0,8 % au CAGR.

Les canettes en aluminium constituent-elles une menace pour les fermetures en plastique ?

Oui, les systèmes de consigne ont déplacé 6 points de pourcentage du volume de boissons gazeuses vers les canettes depuis 2023, supprimant environ 2,7 milliards de fermetures en plastique par an.

Dernière mise à jour de la page le: