Taille et Part du Marché des Emballages en Bouteilles en Verre pour Cosmétiques et Parfumerie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

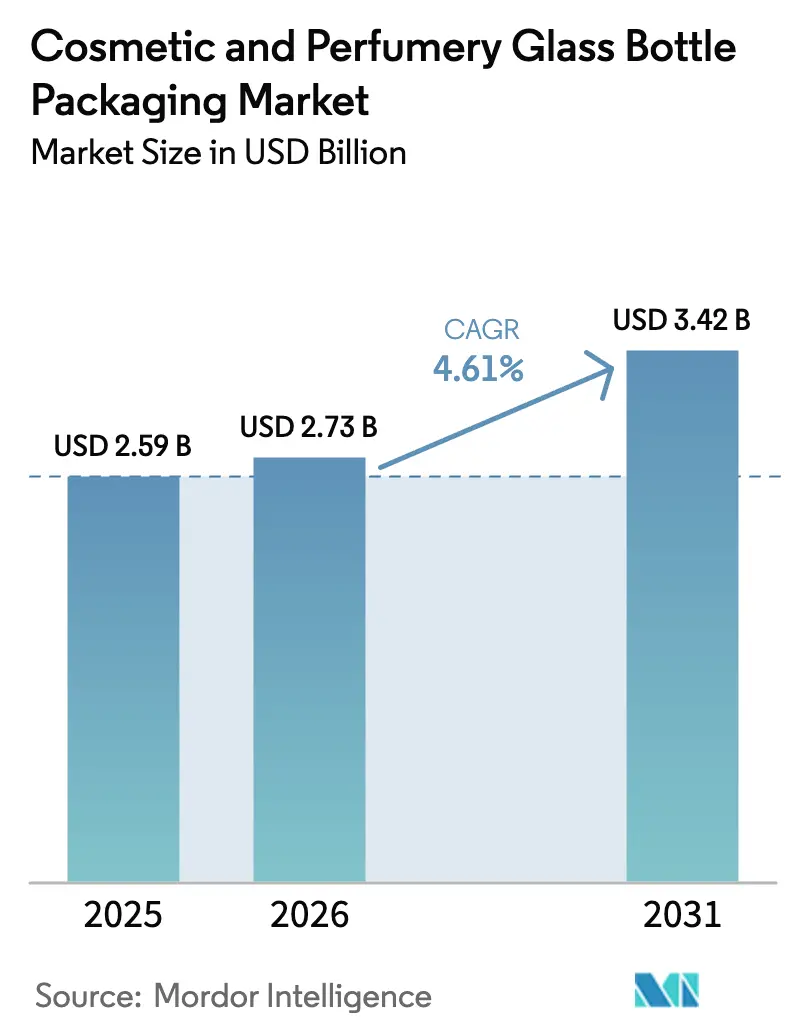

| Taille du Marché (2026) | 2.73 Milliards de dollars |

| Taille du Marché (2031) | 3.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.61% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Emballages en Bouteilles en Verre pour Cosmétiques et Parfumerie par Mordor Intelligence

La taille du marché des emballages en bouteilles en verre pour cosmétiques et parfumerie est projetée à 2,59 milliards USD en 2025, 2,73 milliards USD en 2026, et devrait atteindre 3,42 milliards USD d'ici 2031, avec un CAGR de 4,61 % entre 2026 et 2031. Les consommateurs dépensent davantage pour les parfums de prestige, les sérums et les soins capillaires compatibles avec les recharges, incitant les propriétaires de marques à spécifier des flacons plus lourds, des formes personnalisées et des revêtements photogéniques. Parallèlement, les régulateurs et les investisseurs insistent sur des matériaux infiniment recyclables et des bilans carbone audités, ce qui pousse les verriers à moderniser leurs fours, à accroître l'utilisation de calcin post-consommation et à ajouter des capacités de gravure laser. Le commerce électronique représente désormais une part à deux chiffres des ventes de la catégorie, ce qui signifie que les bouteilles doivent survivre à des trajets de livraison de six jours sans se briser tout en paraissant impeccables sur les pages produits des réseaux sociaux. La dynamique concurrentielle s'est intensifiée après la mi-2024, lorsque des fonds de capital-investissement sont entrés dans le secteur et qu'un fournisseur de premier plan a annoncé son intention de céder son unité de verre moulé, incitant les fabricants de taille intermédiaire à conquérir de nouveaux comptes avec des délais de livraison plus courts et des commandes minimales réduites. Dans ce contexte, l'expansion de la classe moyenne en Asie-Pacifique et les chaînes d'approvisionnement de luxe relocalisées donnent le rythme de la croissance future des volumes, même si l'Europe conserve son avance en matière de design et de savoir-faire en matière de durabilité.

Principaux Enseignements du Rapport

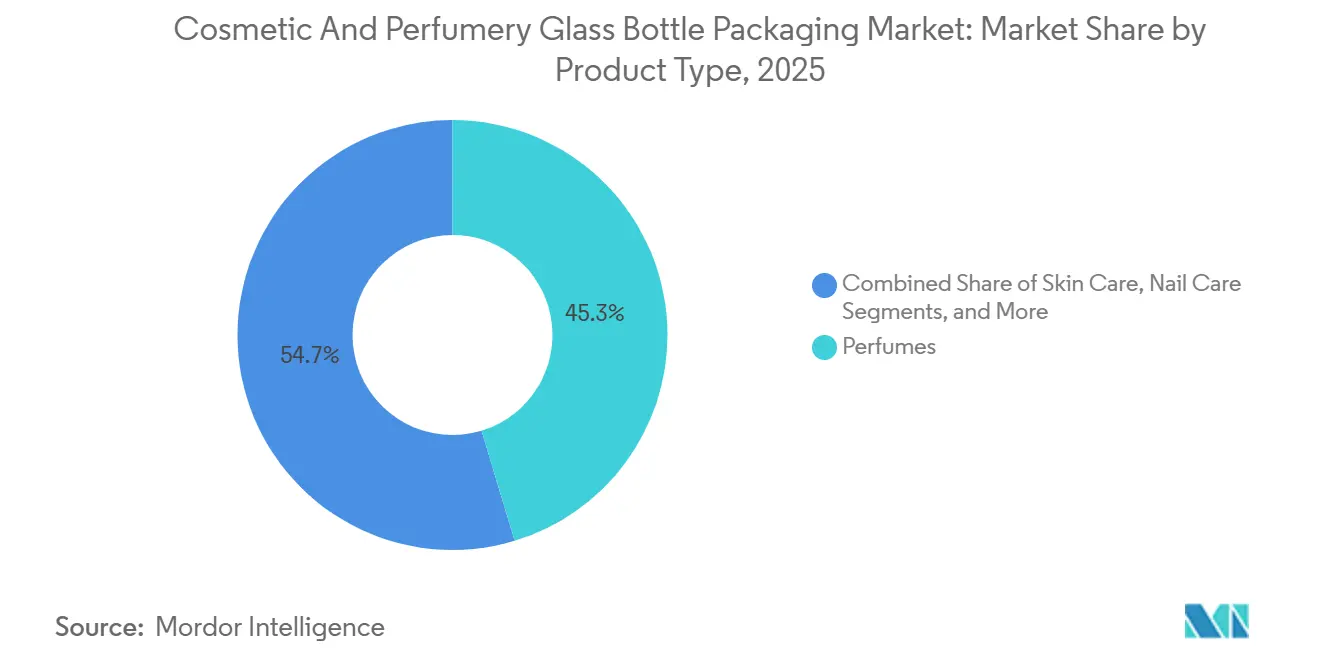

- Par type de produit, les parfums ont dominé le marché des emballages en bouteilles en verre pour cosmétiques et parfumerie, représentant 45,32 % du chiffre d'affaires en 2025, tandis que les soins capillaires devraient progresser à un CAGR de 5,53 % jusqu'en 2031.

- Par capacité, le segment 50-150 ml a capté 39,43 % de la taille du marché des emballages en bouteilles en verre pour cosmétiques et parfumerie en 2025, tandis que les bouteilles de plus de 150 ml devraient enregistrer la croissance la plus rapide avec un CAGR de 5,17 % jusqu'en 2031.

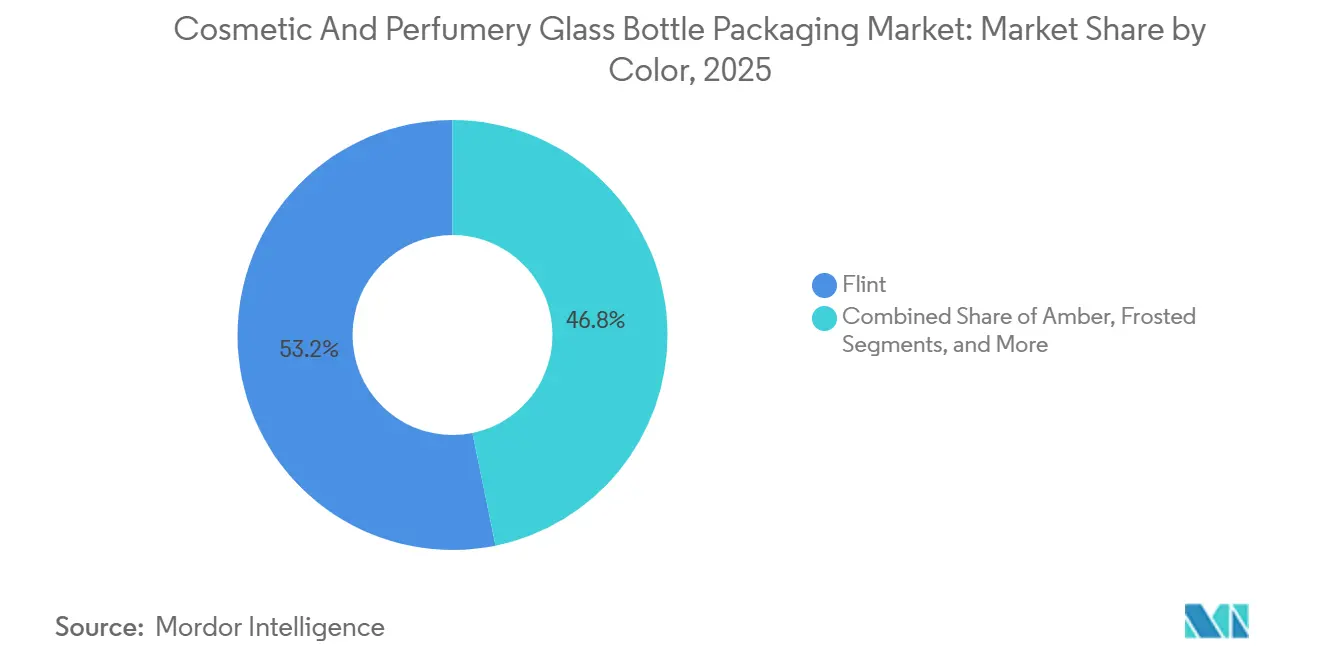

- Par couleur, le verre blanc a représenté 53,21 % de la part de chiffre d'affaires en 2025, et le verre de couleur spéciale progresse à un CAGR de 5,57 %, le plus rapide parmi tous les segments de couleur.

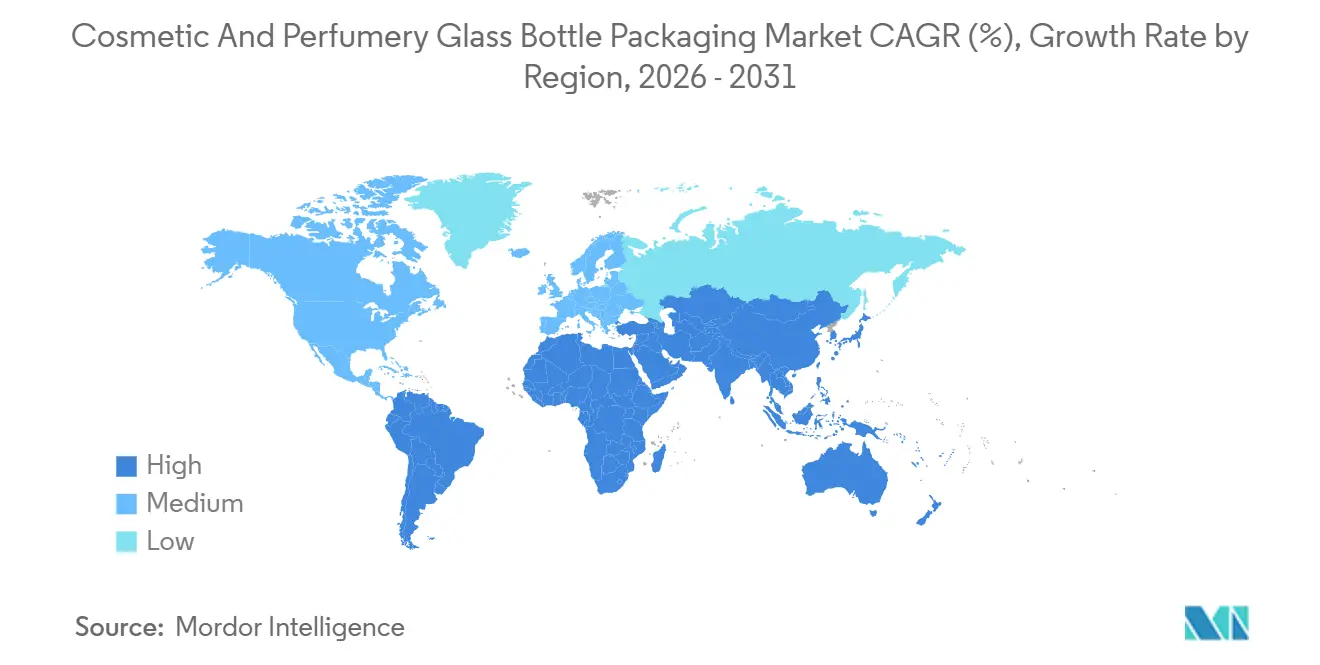

- Par géographie, l'Europe a représenté 32,56 % du marché des emballages en bouteilles en verre pour cosmétiques et parfumerie en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR régional le plus élevé de 5,48 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de l'Emballage en Bouteilles de Verre pour Cosmétiques et Parfumerie*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Premiumisation des Produits de Beauté et de Parfumerie | +1.2% | Mondial, concentré en Europe, Amérique du Nord, Chine, Inde, Corée du Sud | Moyen terme (2-4 ans) |

| Dynamique de Durabilité en Faveur du Verre Infiniment Recyclable | +0.9% | Mondial, porté par l'UE et adopté en Amérique du Nord, en progression en Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande du Commerce Électronique pour des Emballages Esthétiques et Résistants aux Chocs | +0.7% | Mondial, plus fort en Amérique du Nord et en Europe, en croissance ailleurs | Court terme (≤ 2 ans) |

| Personnalisation par Laser et Gravure Anti-Contrefaçon | +0.5% | Mondial, adoption précoce en Europe et en Amérique du Nord, en expansion au Moyen-Orient et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Règlement UE-2025/40 Favorisant les Emballages Mono-Matériaux Recyclables | +0.4% | Europe, répercussions sur l'Asie et l'Amérique du Sud orientées vers l'exportation | Court terme (≤ 2 ans) |

| Fours Électrifiés et Allégés Réduisant les Coûts et le CO₂ | +0.3% | Leadership européen, adoption en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Premiumisation des Produits de Beauté et de Parfumerie

La hausse des revenus disponibles et le commerce expérientiel orientent les achats vers des parfums de prestige et des soins capillaires à formules propres qui nécessitent des bouteilles plus lourdes et ornées pour leur attrait sensoriel. La valeur de la beauté de prestige au Brésil a progressé de 13 % en 2024 pour atteindre 3 milliards BRL (576 millions USD), tandis que le chiffre d'affaires de la beauté de luxe en Inde devrait quintupler d'ici 2035, offrant aux fournisseurs un terrain fertile pour des moules sur mesure et du verre blanc à faible teneur en acide. La culture de la parfumerie en Amérique latine gravite vers les formats extrait vendus dans des flacons compacts mais lourds, renforçant l'aura premium du verre. Les marques s'appuient sur des flacons distinctifs, comme le lancement Born in Roma de Valentino, pour assurer leur présence en ligne et en rayon. Les fournisseurs capables de livrer des formes personnalisées dans des délais de 60 jours et avec des minimums de 50 000 pièces remportent ces briefs à haute marge.

Dynamique de Durabilité en Faveur du Verre Infiniment Recyclable

Les éco-scores influencent désormais les décisions de référencement chez les détaillants, incitant les verriers à augmenter la teneur en calcin et à publier des bilans carbone vérifiés. Verescence a obtenu le statut CDP Double A en 2025 après avoir porté à 100 % l'utilisation de verre PCR dans ses fours français et espagnols. Le Règlement UE 2025/40 fixe des seuils obligatoires de contenu recyclé et décourage les décorations composites qui contaminent les flux de calcin, poussant les marques vers des flacons mono-matériaux. Au Brésil, le programme de logistique inverse de l'ABIHPEC a collecté 966 345 tonnes d'emballages post-consommation, renforçant la préférence locale pour le verre recyclable.[1]Associação Brasileira da Indústria de Higiene Pessoal Perfumaria e Cosméticos, "Aperçu du Secteur," abihpec.org.br Des investissements tels que le rachat de Verescence pour 553,7 millions USD (490 millions EUR) allouent des fonds à l'électrification des fours et au contrôle des processus par intelligence artificielle, réduisant davantage les émissions de Scope 1 et de Scope 2.

Demande du Commerce Électronique pour des Emballages Esthétiques et Résistants aux Chocs

Les ventes de produits de beauté en ligne exposent le verre à un taux de casse de 3 à 7 %, ce qui érode les marges et l'image de marque. Les fournisseurs répondent avec des mélanges de borosilicate qui dominent 55 % du volume américain nécessitant une haute résistance, et avec des designs à nervures renforcées qui réduisent les dommages sans ajouter de masse. La mise en valeur sur les réseaux sociaux reste essentielle, de sorte que les finitions telles que les métallisés dégradés et le givrage mat doivent résister aux vibrations des colis et aux cycles thermiques.[2]Qosmedix, "Prévisions pour les Emballages de Beauté 2025," qosmedix.com Les pots Doft New York de Berlin Packaging illustrent ce double objectif en associant une géométrie à talon arrondi à des revêtements prêts pour Instagram qui ont résisté aux réseaux de messagerie américains.[3]Industry Intelligence, "L'Emballage en Verre dans le Secteur de la Beauté Évolue avec des Bouteilles Plus Légères," industryintel.com

Personnalisation par Laser et Gravure Anti-Contrefaçon

Les parfums contrefaits détournent des revenus et ternissent les réputations, c'est pourquoi les marques intègrent des codes de lot gravés au laser liés à des puces NFC ou des portails QR. La demande au Moyen-Orient pour des bouteilles d'oud sur mesure illustre la valeur ajoutée : les éditions limitées portent des messages individualisés qui commandent des primes de 20 à 30 % tout en décourageant la diversion. La ligne de pulvérisation cathodique de Bormioli Luigi, d'une valeur de 4,63 millions USD (4,1 millions EUR), permet des revêtements métalliques que les lasers peuvent partiellement décaper pour révéler des motifs uniques, au service des collectionneurs et des exclusivités de la vente en voyage.

Analyse de l'Impact des Freins sur le Marché de l'Emballage en Bouteilles de Verre pour Cosmétiques et Parfumerie*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Avantage de Coût et de Poids des Emballages en Plastique | -0.8% | Segments de marché de masse mondiaux | Court terme (≤ 2 ans) |

| Volatilité des Prix de l'Énergie et du Carbonate de Soude | -0.6% | Mondial, aigu en Europe et dans les régions dépendantes des importations | Moyen terme (2-4 ans) |

| Règles de Minimisation des Emballages de l'UE Limitant les Flacons Lourds | -0.3% | Europe, répercussions sur les pôles d'exportation | Moyen terme (2-4 ans) |

| Taux Élevés de Casse et de Retours dans le Commerce Électronique | -0.4% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Avantage de Coût et de Poids des Emballages en Plastique

Le polypropylène et le PET restent 18,1 % plus légers que le verre, ce qui se traduit par des dépenses de fret réduites et un avantage de 15 % en termes d'empreinte carbone par rapport aux formats comparables. Les retours en ligne pour les produits de beauté ont atteint 18,1 %, dont 82 % imputés à la casse, une responsabilité que les plastiques évitent largement. Bien que Verescence ait réduit la masse des bouteilles jusqu'à 15 %, le verre pèse encore 40 à 50 % de plus que les équivalents en plastique. La logistique des marchés émergents amplifie l'écart ; les marques brésiliennes font face à des droits d'importation qui rendent les bouteilles lourdes coûteuses, incitant les innovateurs à se tourner vers des formats en papier ou solides. Les verriers doivent donc se démarquer par l'attrait sensoriel, la rechargeabilité et la recyclabilité infinie plutôt que par le coût.

Volatilité des Prix de l'Énergie et du Carbonate de Soude

Le carbonate de soude a oscillé autour de 220 USD par tonne en 2024, tandis que les pics du prix du gaz naturel ont alourdi les coûts des fours européens, comprimant les marges.[4]Service Géologique des États-Unis, "Résumés des Produits Minéraux 2024 : Carbonate de Soude," usgs.gov Les quotas carbone ont ajouté 20 à 30 EUR par tonne de CO₂, taxant un processus qui émet 1,2 à 1,5 tonne de CO₂ par tonne de verre. La baisse de 14,5 % du chiffre d'affaires de Zignago Vetro au premier semestre 2024 a illustré la pression exercée par le déstockage et la volatilité énergétique. Les fours hybrides tels que l'unité électrique à 65 % de Bormioli Luigi promettent une réduction de 50 % du CO₂ d'ici 2030, mais nécessitent 226,0 millions USD (200 millions EUR) sur quatre ans, un obstacle pour les acteurs plus petits. Pour se couvrir, les fournisseurs répercutent des suppléments indexés sur les indices gaziers, mais les marques de beauté préfèrent des prix fixes, renvoyant le risque sur les matières premières aux verriers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de l'Emballage en Bouteilles de Verre pour Cosmétiques et Parfumerie

Par Type de Produit :

Les Soins Capillaires de Prestige Accélèrent l'AdoptionLes parfums ont représenté 45,32 % de la part du marché des emballages en bouteilles en verre pour cosmétiques et parfumerie en 2025, consolidant la parfumerie comme ancrage historique de l'utilisation du verre. Cependant, la taille du marché des emballages en bouteilles en verre pour cosmétiques et parfumerie liée aux soins capillaires haut de gamme devrait progresser à un CAGR de 5,53 % à mesure que les shampoings et sérums de qualité salon migrent du plastique vers le verre compatible avec les recharges, qui signale pureté et durabilité. Les pots et compte-gouttes pour soins de la peau restent pertinents là où la protection UV et l'inertie chimique importent, tandis que les flacons de vernis à ongles demeurent une niche stable. Les ventes de soins capillaires au Brésil ont atteint 32,3 milliards BRL (6,14 milliards USD) en 2024, dépassant les soins de la peau et soulignant l'appétit pour des flacons dignes des rayons qui fonctionnent dans les climats humides. La culture de la parfumerie en Amérique latine continue de demander des bouteilles compactes et ornées pour les huiles à haute concentration, renforçant l'attrait tactile du verre.

Les marques de soins capillaires de prestige tirent parti de bouteilles de plus grand volume pour amortir les coûts de moule et introduire des recharges qui réduisent le poids d'emballage par utilisation. Le passage de Keune au verre illustre comment les circuits professionnels adoptent la durabilité et la recyclabilité pour commander des primes de prix de 30 %. Les innovations en parfumerie se concentrent sur les bouchons compatibles NFC et les numéros de série gravés au laser qui élèvent la collectabilité, notamment dans la vente en voyage. Les innovateurs en soins de la peau comme Drunk Elephant s'appuient sur des flacons ambrés pour protéger la vitamine C et le rétinol sans recourir à des plastiques opaques. Dans l'ensemble, les gammes cosmétiques traitent de plus en plus les emballages primaires comme des actifs de marque plutôt que de simples contenants, allouant des budgets à une géométrie distinctive, des textures et une authentification intelligente.

Par Capacité :

Demande Croissante pour les Formats de Plus de 150 mlLa gamme 50-150 ml a capté 39,43 % de la taille du marché des emballages en bouteilles en verre pour cosmétiques et parfumerie en 2025, en raison de son alignement avec les normes des eaux de parfum et des remplissages de sérums pour le visage. Pourtant, les bouteilles dépassant 150 ml enregistreront le CAGR le plus élevé de 5,17 % à mesure que les gammes de soins capillaires et corporels rechargeables privilégient les formats valeur pour réduire le plastique et la fréquence d'expédition. Les flacons de moins de 50 ml restent essentiels pour les voyages et les échantillonnages, notamment dans les zones hors taxes où les parfums de moins de 15 ml respectent les limites de liquides des compagnies aériennes. Les minimums de catalogue de Verescence représentent un défi pour les marques indépendantes, c'est pourquoi les verriers plus petits proposent des formes standard avec des seuils de commande de 1 000 pièces pour capter les lancements rapides d'influenceurs.

Les tests de résistance pour le commerce électronique indiquent une casse plus élevée dans les bouteilles à paroi mince de moins de 30 ml et les pots surdimensionnés de plus de 200 ml, orientant les marques axées sur le numérique vers des capacités intermédiaires renforcées par des nervures internes. Les systèmes de parfums rechargeables combinent de grands flacons primaires avec des recharges concentrées de 30 ml, réduisant la matière par utilisation tout en conservant un écrin de luxe extérieur. La croissance en Amérique du Sud des emballages de soins capillaires de 100 à 200 ml montre comment l'éducation du marché autour des remises sur les recharges peut remodeler la répartition des tailles. Les systèmes de consigne en Australie testent la volonté des consommateurs de retourner des flacons en verre dans les chaînes d'approvisionnement contre un crédit, ouvrant la voie à de futurs modèles de propriété hybrides.

Par Couleur :

Les Finitions Spéciales Stimulent la Visibilité sur les Réseaux SociauxLe verre blanc a représenté 53,21 % de la part du marché des emballages en bouteilles en verre pour cosmétiques et parfumerie en 2025, car sa transparence permet aux parfums et aux sérums de mettre en valeur leur teinte et leur remplissage. Pourtant, le verre de couleur spéciale, allant de l'ambré aux métallisés dégradés, devrait croître à un CAGR de 5,57 % à mesure que les marques recherchent une différenciation adaptée à Instagram. L'ambré bloque plus de 90 % des rayonnements UV, protégeant les actifs sensibles aux vitamines dans les soins de la peau et les huiles essentielles. Les surfaces givrées ou sablées communiquent un luxe discret et résistent aux empreintes digitales, s'alignant sur le design minimaliste prisé par la génération Z.

La ligne de pulvérisation cathodique métallique de Bormioli Luigi permet des tirages limités avec des motifs gravés au laser, alliant objectifs anti-contrefaçon et esthétiques pour les références exclusives à la vente en voyage. Les techniques de dégradé ombré et les teintes cobalt ou émeraude vives servent des identités de niche mais nécessitent des fours dédiés, augmentant les quantités minimales de commande. Les revêtements transparents anti-UV offrent désormais une visibilité similaire au verre blanc avec une protection de niveau SPF, un compromis attrayant pour les maisons de parfumerie soucieuses de la distorsion des couleurs. En définitive, les finitions qui se photographient bien et résistent aux réseaux de messagerie continueront de surpasser le verre blanc standard en termes de croissance du chiffre d'affaires.

Analyse Géographique

Marché de l'Emballage en Bouteilles de Verre pour Cosmétiques et Parfumerie en Europe

L'Europe a conservé 32,56 % du marché de l'emballage en bouteilles de verre pour cosmétiques et parfumerie en 2025, soutenue par les pôles verriers français, italiens et allemands qui approvisionnent LVMH, Hermès et L'Oréal. Verescence exploite quatre usines et cinq sites de décoration dans la région et a obtenu le Double A du CDP grâce, en grande partie, à 553,7 millions USD d'investissements orientés vers le développement durable. Le four hybride de Bormioli Luigi, opérationnel depuis 2025, a atteint 65 % de fusion électrique et vise une réduction de 50 % des émissions de CO₂ d'ici 2030, illustrant le soutien de l'UE à une fabrication décarbonée. Une enquête antitrust italienne impliquant neuf entreprises, clôturée en décembre 2025, a momentanément obscurci la visibilité des prix, mais devrait rétablir une concurrence normale dans les appels d'offres. Les producteurs européens continuent de faire face aux taxes énergétiques et aux réglementations de minimisation des emballages qui découragent les designs lourds et ornés, les orientant vers l'allègement et les bagues mono-matière.

Marché de l'Emballage en Bouteilles de Verre pour Cosmétiques et Parfumerie en Asie-Pacifique

L'Asie-Pacifique devrait croître à un CAGR de 5,48 %, portée par la montée en puissance des consommateurs à revenus intermédiaires en Chine et en Inde, ainsi que par le rachat antérieur par Verescence de Pacificglas en Corée du Sud, qui a localisé les chaînes d'approvisionnement du luxe. Les dépenses de beauté de luxe en Inde devraient quintupler d'ici 2035, stimulant la demande de capacités de verre moulé domestique dans les usines de Piramal, HNGIL et Pragati. Les exportations de la Corée du Sud vers l'Amérique du Sud ont quadruplé pour atteindre 70,2 millions USD en 2024, créant de nouveaux flux régionaux pour les flacons K-Beauty haut de gamme. La Chine reste l'ancre en termes de volumes, mais la volatilité de 2024 a pesé sur les revenus des fournisseurs européens à mesure que le déstockage s'intensifiait. Le vieillissement de la population japonaise soutient une demande stable pour les crèmes anti-âge en pots de verre, tandis que l'Australie et la Nouvelle-Zélande servent de bancs d'essai pour des pilotes de recharge, grâce à des réglementations favorables en matière de déchets.

Marché de l'Emballage en Bouteilles de Verre pour Cosmétiques et Parfumerie dans les Amériques et au Moyen-Orient et Afrique

L'Amérique du Nord affiche des dépenses de beauté par habitant robustes et une adoption du borosilicate en hausse, mais subit des pressions pour substituer le plastique. Gerresheimer détient environ 24,2 % de parts de marché aux États-Unis et investit 180 millions USD dans des capacités en Géorgie, tout en envisageant de céder sa branche de verre moulé évaluée à 830,6 millions USD (735 millions EUR). La proximité du Mexique offre une livraison en flux tendu pour les marques américaines, bien que l'incertitude tarifaire tempère la planification à long terme. Le marché de l'emballage en bouteilles de verre pour cosmétiques et parfumerie en Amérique du Sud est ancré par le Brésil, où les exportations ont atteint 1 milliard USD en 2025, et les parfums de prestige prospèrent grâce à l'affinité culturelle pour les huiles concentrées. Les dépenses en parfumerie au Moyen-Orient et en Afrique sont en passe d'atteindre 7,21 milliards USD d'ici 2032, et la forte sensibilisation des consommateurs aux éco-labels stimule l'adoption de codes d'authenticité gravés et d'initiatives de recharge.

Paysage Concurrentiel

Le marché des emballages en bouteilles en verre pour cosmétiques et parfumerie est modérément concentré, Verescence, Gerresheimer, Pochet, Heinz-Glas et Bormioli Luigi contrôlant la majeure partie de l'approvisionnement en flacons de luxe. Verescence a changé de propriétaire en juin 2025 lorsque Movendo Capital et Draycott ont acquis l'entreprise pour 490 millions EUR, sécurisant un producteur qui expédie 600 millions de bouteilles par an et détient la certification Platine EcoVadis, un statut de plus en plus exigé par les grandes maisons de beauté. Le projet de Gerresheimer de scinder son unité de verre moulé souligne un pivot sectoriel vers des systèmes et solutions à haute marge ; la cession libère des parts pour les entreprises de taille intermédiaire ciblant les opportunités de catalogue standard. L'investissement de Bormioli Luigi dans la fusion hybride et les mises à niveau de pulvérisation cathodique différencie son offre avec des économies de CO₂ mesurées et des finitions métalliques sur mesure, toutes deux essentielles à la narration de marque.

Les perturbateurs régionaux ajoutent une friction concurrentielle. PGP Glass, rachetée par Blackstone pour environ 1 milliard USD en 2020, exploite une capacité de 1 600 tonnes par jour et a cherché à acquérir Verescence en 2024, signalant des ambitions d'entrer dans le segment prestige. Les petites entreprises européennes séduisent les marques de beauté indépendantes en proposant des minimums de 1 000 pièces et des prototypes en 30 jours, comblant un écart entre les standards de commodité et les séries personnalisées de 50 000 unités. Les alliances stratégiques entre fabricants de flacons et spécialistes des fermetures intègrent des bouchons en zamac, des colliers en aluminium et des bouchons compatibles NFC dans des projets clés en main, simplifiant les achats pour les marques soumises à des cycles de lancement de produits rapides.

L'adoption technologique diverge. Les leaders européens investissent massivement dans des fours électrifiés et des contrôles de processus guidés par intelligence artificielle, visant l'alignement avec l'initiative Science Based Targets, tandis que certains producteurs asiatiques tirent parti d'une énergie et d'une main-d'œuvre moins chères pour pratiquer des prix inférieurs. Les certifications ISO 14001 et ISO 50001 sont désormais des tickets d'entrée de base pour les appels d'offres mondiaux en beauté, et l'incapacité à démontrer des progrès en matière de décarbonation peut disqualifier les soumissionnaires au stade de l'appel d'offres. Pendant ce temps, l'examen antitrust de deux ans en Italie a mis en évidence la proximité de la base de fournisseurs et souligné les barrières à l'entrée telles que les coûts de démarrage des fours et la nécessité de fenêtres de qualification client de 24 mois. À mesure que le capital-investissement approfondit son empreinte, les capitaux pour les mises à niveau d'usines continueront d'affluer, mais les attentes en matière d'amélioration de l'EBITDA intensifieront la concurrence par les prix sur les flacons de forme standard.

Leaders du Secteur des Emballages en Bouteilles en Verre pour Cosmétiques et Parfumerie

Gerresheimer AG

HEINZ-GLAS GmbH & Co. KGaA

Bormioli Luigi S.p.A.

Stoelzle Glass Group

PGP Glass Private Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de l'Emballage en Bouteilles de Verre pour Cosmétiques et Parfumerie

- Verescence France SASU

- Gerresheimer AG

- Pochet SAS

- HEINZ-GLAS GmbH & Co. KGaA

- Bormioli Luigi S.p.A.

- Vitro, S.A.B. de C.V.

- PGP Glass Private Limited

- Stoelzle Glass Group

- Zignago Vetro S.p.A.

- Berlin Packaging LLC

- Saver Glass SAS

- Pragati Glass Pvt Ltd

- Baralan International S.p.A.

- Lumson S.p.A.

- vetroelite packaging s.r.l

- Feemio Group Co., Ltd.

- Brandsamor Commerce LLC

- Allied Glass Containers Limited

- SGB Packaging Group Inc.

- Beatson Clark Ltd

Développements Récents dans le Secteur du Marché de l'Emballage en Bouteilles de Verre pour Cosmétiques et Parfumerie

- Novembre 2025 : Les exportations de K-Beauty vers l'Amérique du Sud ont quadruplé pour atteindre 70,2 millions USD en 2024, les cosmétiques représentant 90 % des expéditions et le Brésil captant 45 % de la part, signalant une demande régionale plus forte pour les emballages en verre coréens haut de gamme.

- Octobre 2025 : L'Oréal Luxe Brésil a confirmé Born in Roma de Valentino comme le premier lancement de parfum de luxe du pays au premier semestre 2025, mettant en lumière le rôle des flacons sur mesure dans la stimulation de la visibilité en rayon et en ligne.

- Août 2025 : Gerresheimer a dévoilé ses plans de cession de son activité de verre moulé, qui a affiché un chiffre d'affaires de 735 millions EUR (830,6 millions USD), dans le but de se recentrer sur les systèmes de délivrance de médicaments à haute marge.

- Juillet 2025 : Verescence a publié son Rapport de Durabilité 2024-2025, détaillant 98 % de recyclage de l'eau et une utilisation accrue de verre PCR dans ses fours français.

Portée du Rapport sur le Marché Mondial des Emballages en Bouteilles en Verre pour Cosmétiques et Parfumerie

Le Rapport sur le Marché des Emballages en Bouteilles en Verre pour Cosmétiques et Parfumerie est segmenté par Type de Produit (Parfums, Soins de la Peau, Soins des Ongles, Soins Capillaires, Autre Type de Produit), Capacité (0 à 50 ml, 50 à 150 ml, Plus de 150 ml), Couleur (Blanc, Ambré, Givré, Couleur Spéciale, Autre Couleur) et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

Aperçu de la Segmentation

| Parfums |

| Soins de la Peau |

| Soins des Ongles |

| Soins Capillaires |

| Autre Type de Produit |

| 0 à 50 ml |

| 50 à 150 ml |

| Plus de 150 ml |

| Blanc |

| Ambré |

| Givré |

| Couleur Spéciale |

| Autre Couleur |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Type de Produit | Parfums | |

| Soins de la Peau | ||

| Soins des Ongles | ||

| Soins Capillaires | ||

| Autre Type de Produit | ||

| Par Capacité | 0 à 50 ml | |

| 50 à 150 ml | ||

| Plus de 150 ml | ||

| Par Couleur | Blanc | |

| Ambré | ||

| Givré | ||

| Couleur Spéciale | ||

| Autre Couleur | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des emballages en bouteilles en verre pour cosmétiques et parfumerie en 2026 ?

Il est estimé à 2,73 milliards USD en 2026, en bonne voie pour atteindre 3,42 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un CAGR de 5,48 % durant 2026-2031, portée par la Chine, l'Inde et la Corée du Sud.

Quel segment de produit connaît la croissance la plus rapide ?

Les bouteilles en verre pour les soins capillaires de prestige devraient progresser à un CAGR de 5,53 % jusqu'en 2031, à mesure que les marques passent du plastique au verre compatible avec les recharges.

Pourquoi les marques choisissent-elles le verre de couleur spéciale ?

Les finitions ambrées, givrées et métalliques offrent une protection UV et un attrait sur les réseaux sociaux, propulsant le segment vers le CAGR le plus rapide de 5,57 % parmi les options de couleur.

Comment les fournisseurs réduisent-ils leur empreinte carbone ?

Les investissements dans des fours hybrides, une teneur plus élevée en verre PCR et des contrôles de processus guidés par intelligence artificielle réduisent les émissions de Scope 1 et de Scope 2 dans les installations européennes.

Quels risques pourraient ralentir la croissance du marché ?

L'avantage de coût du plastique, la volatilité des prix de l'énergie et du carbonate de soude, ainsi que les règles de minimisation des emballages de l'UE exercent une pression à la baisse sur la demande de verre et les marges.

Dernière mise à jour de la page le: