Taille et part du marché européen des emballages plastiques souples

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

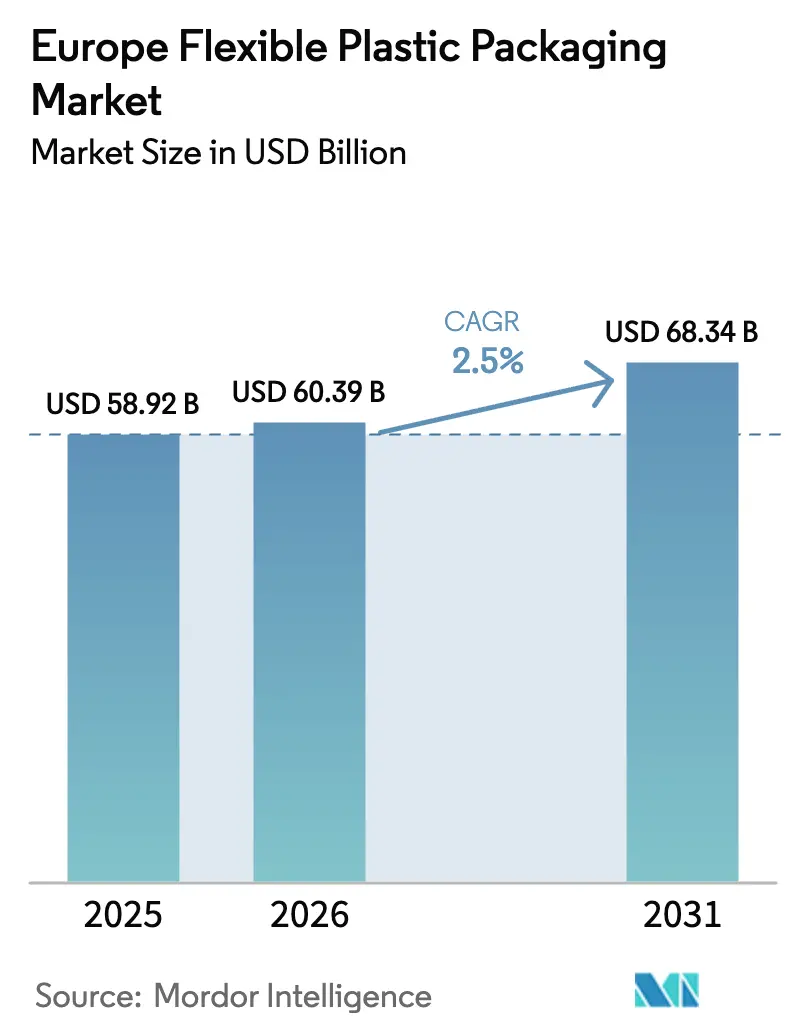

| Taille du marché de l'année de base (2025) | 58.92 Milliards de dollars |

| Taille du Marché (2026) | 60.39 Milliards de dollars |

| Taille du Marché (2031) | 68.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.50% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des emballages plastiques souples par Mordor Intelligence

La taille du marché européen des emballages plastiques souples en 2026 est estimée à 60,39 milliards USD, en progression par rapport à la valeur de 2025 de 58,92 milliards USD, avec des projections pour 2031 indiquant 68,34 milliards USD, soit une croissance à un CAGR de 2,50 % sur la période 2026-2031. Une croissance régulière signale un paysage mature qui s'adapte au règlement de l'Union européenne sur les emballages et les déchets d'emballages, qui exige que tous les emballages vendus dans le bloc soient recyclables d'ici 2030. La pression réglementaire, combinée à l'expansion du commerce électronique et à des exigences accrues en matière de sécurité alimentaire, pousse les propriétaires de marques à privilégier les films mono-matériaux, les formats allégés et les matières issues du recyclage post-consommation. Le rachat de Berry Global par Amcor en 2025 accélère la R&D à grande échelle sur les solutions barrières recyclables. Parallèlement, la hausse rapide des redevances de Responsabilité Élargie du Producteur (REP) dans les pays nordiques et la taxe britannique sur les emballages plastiques modifient les calculs de coûts en faveur de conceptions qui minimisent l'utilisation des matériaux et accélèrent le tri. Les précurseurs dans le domaine des films haute barrière sûrs vis-à-vis de la migration se taillent des niches défendables dans les secteurs de la viande et des produits laitiers, tandis que les transformateurs dotés de capacités d'impression numérique remportent des commandes de courtes séries liées aux saisonnalités des produits et aux promotions des distributeurs.

Principaux enseignements du rapport

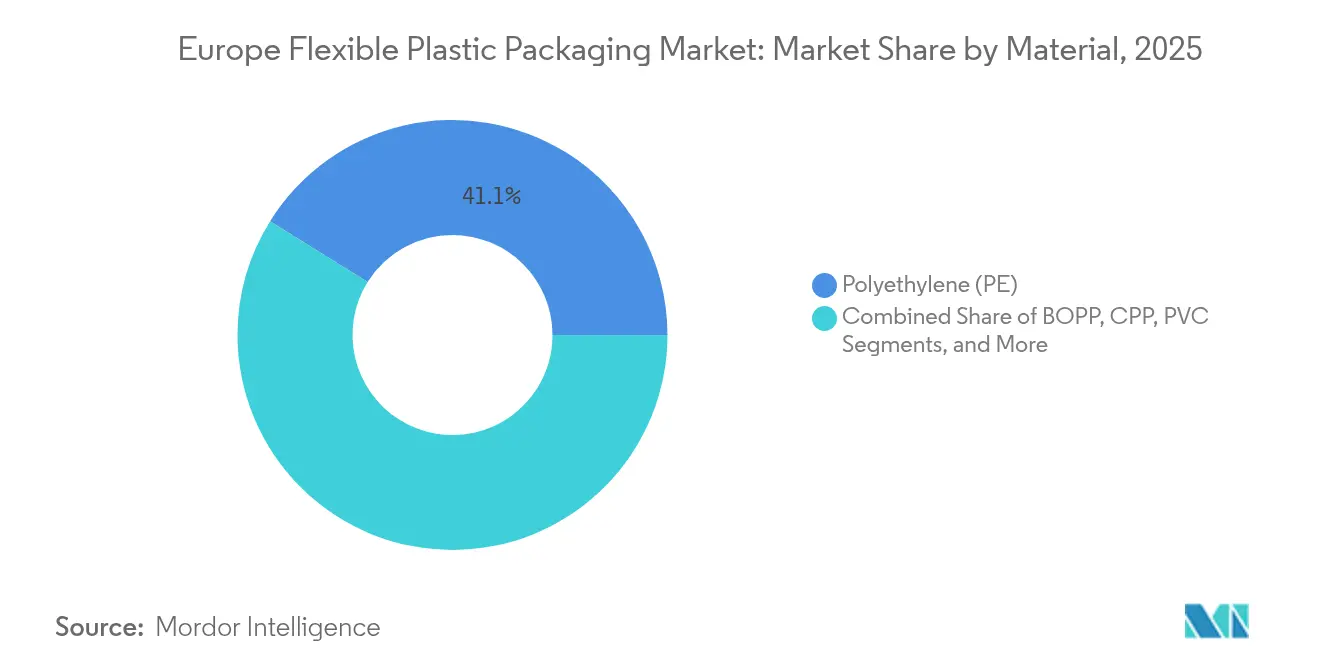

- Par type de matériau, le polyéthylène était en tête avec 41,12 % de la part de marché européen des emballages plastiques souples en 2025, tandis que le BOPP devrait progresser à un CAGR de 4,69 % jusqu'en 2031.

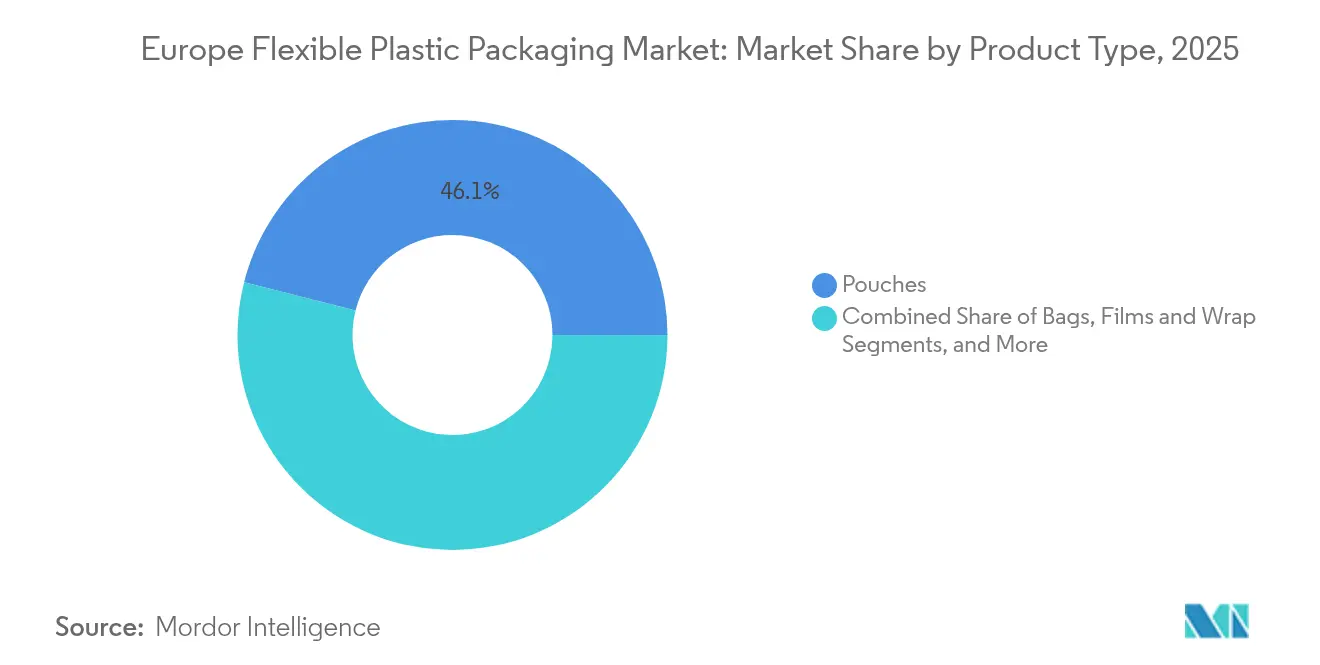

- Par type de produit, les pochettes représentaient 46,05 % de la taille du marché européen des emballages plastiques souples en 2025 ; les films et emballages progressent à un CAGR de 3,66 % jusqu'en 2031.

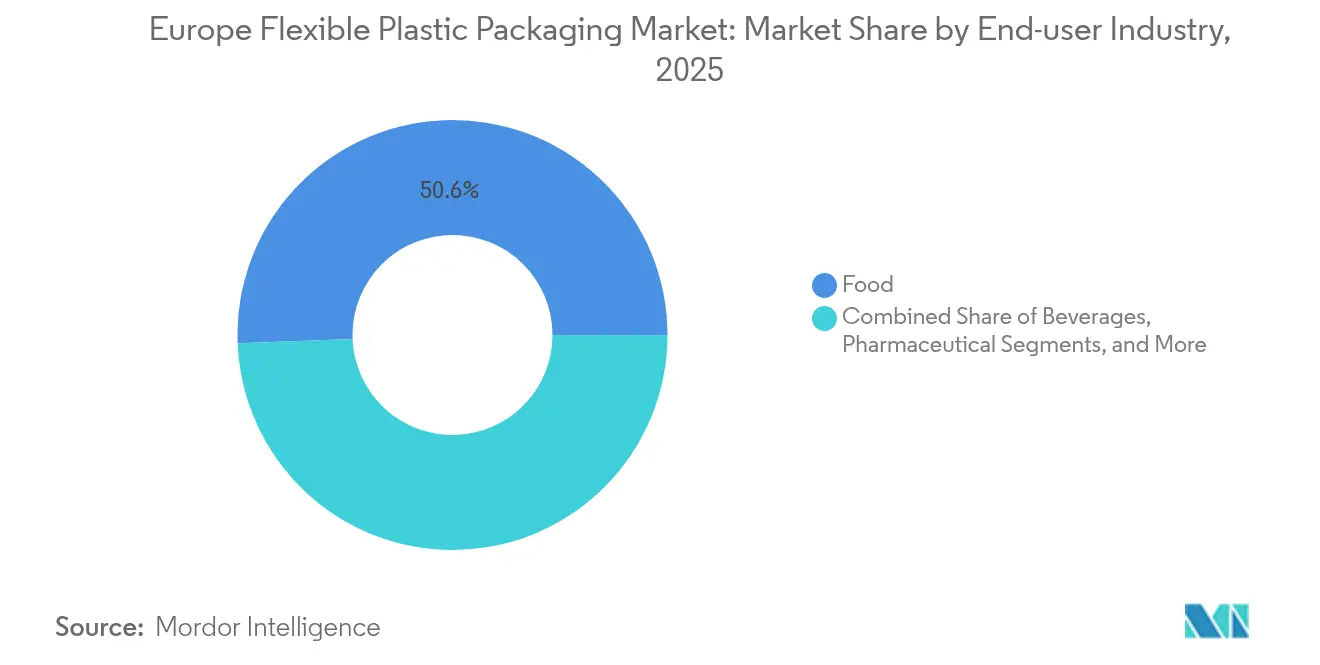

- Par secteur d'utilisation finale, l'alimentation détenait 50,62 % de la part de revenus en 2025, tandis que l'emballage pharmaceutique est le segment à la croissance la plus rapide avec un CAGR de 6,31 % jusqu'en 2031.

- Par zone géographique, le Royaume-Uni était en tête avec 22,05 % de la taille du marché européen des emballages plastiques souples en 2025 ; la région nordique devrait croître à un CAGR de 5,08 % de 2026 à 2031.

- Amcor, Constantia Flexibles et Mondi ont ensemble capturé environ 14,72 % de la part de marché européen des emballages plastiques souples en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des emballages plastiques souples

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats des distributeurs axés sur la durabilité | +0.5% | Allemagne, Autriche, Suisse | Moyen terme (2-4 ans) |

| Demande de pochettes refermables pour snacks et aliments pour animaux | +0.7% | France, Belgique, Pays-Bas, Luxembourg | Court terme (≤ 2 ans) |

| Adoption de films haute barrière sûrs vis-à-vis de la migration | +0.6% | Allemagne et marchés voisins | Moyen terme (2-4 ans) |

| Envois postaux d'épicerie prêts pour le commerce électronique | +0.4% | Royaume-Uni | Court terme (≤ 2 ans) |

| Essor de la fabrication sous contrat en Pologne | +0.3% | Pologne et Europe de l'Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats des distributeurs axés sur la durabilité dans la région DACH

Les distributeurs en Allemagne, en Autriche et en Suisse imposent des exigences d'emballage qui dépassent les seuils réglementaires. Otto Group rapporte que 98 % de ses emballages sortants répondent désormais aux spécifications internes de recyclabilité ou de compostabilité, y compris les enveloppes fabriquées à partir de 100 % de « plastique sauvage » recyclé.[1]Otto Group, "Notre héritage : l'avenir," ottogroup.com Les fournisseurs capables de documenter des économies vérifiées sur le cycle de vie grimpent dans les listes de fournisseurs préférés, incitant des transformateurs tels que Jindal Films Europe à s'engager à lancer jusqu'à 10 nouveaux films durables par an. L'optimisation de la conception est également essentielle : les distributeurs intègrent les indicateurs d'émissions de transport dans les évaluations des appels d'offres, de sorte que les toiles de jauge plus légère et les pochettes à soufflet allégées remportent les appels d'offres. Pour le marché européen des emballages plastiques souples, ces mandats accélèrent la transition vers les stratifiés mono-matériaux et élèvent les barrières à l'entrée pour les transformateurs dépourvus de systèmes robustes de suivi environnemental.

Essor de la demande de pochettes refermables pour snacks et aliments pour animaux en France et au Benelux

La préférence pour le contrôle des portions fait augmenter les volumes de pochettes refermables en France, en Belgique et aux Pays-Bas. Les présentations lors de la Future Pet Food Conference 2024 ont mis en avant des innovations en matière de curseurs et de zones de déchirure à découpe laser qui préservent les barrières à l'oxygène et à l'humidité. Le rapport de durabilité 2024 de United Petfood confirme un pivot stratégique vers des films à fermeture éclair mono-matériaux qui soutiennent les objectifs de recyclabilité. Les transformateurs capables de combiner la refermabilité avec la compatibilité pour le tri par proche infrarouge obtiennent des primes de prix de 15 à 20 %. La hausse des ménages d'une seule personne alimente davantage la fragmentation des tailles unitaires, faisant des pochettes à snacks un domaine prioritaire pour les lancements de références à forte marge sur le marché européen des emballages plastiques souples.

Adoption de films haute barrière sûrs vis-à-vis de la migration par les conditionneurs de viande allemands

Une étude évaluée par des pairs dans la revue Foods met en garde contre la migration chimique des multicouches traditionnels. Les transformateurs allemands investissent donc dans des toiles MAP à base d'EVOH sans solvant qui préservent l'arôme et inhibent l'oxydation tout en respectant les directives « sans additifs intentionnels ». Des projets de R&D collaboratifs entre scientifiques des polymères et fournisseurs de machines produisent des structures barrières propriétaires qui respectent les limites de migration de la réglementation UE 10/2011. Les précurseurs sur le marché européen des emballages plastiques souples réalisent des hausses de prix grâce à des allégations de réduction du gaspillage alimentaire et de couches de contact plus sûres, qui trouvent un écho favorable dans les tableaux de bord qualité des distributeurs.

Adoption des envois postaux d'épicerie prêts pour le commerce électronique au Royaume-Uni

La pénétration de l'épicerie en ligne a dépassé 13 % des ventes alimentaires au détail en 2024, stimulant la demande d'emballages souples conçus pour les contraintes du dernier kilomètre. Le rapport de tendances de DHL met en avant des enveloppes à coins renforcés qui survivent au tri automatisé tout en se pliant à plat pour les retours. Les propriétaires de marques britanniques souhaitent des formats contenant 30 % de plastique recyclé pour éviter la taxe sur les emballages plastiques.[2]Gouvernement du Royaume-Uni, "Commentaire sur les statistiques de la taxe sur les emballages plastiques," gov.uk Les codes QR et les options RFID émergent pour authentifier la fraîcheur lors de la livraison à domicile. À mesure que l'épicerie en ligne continue de se développer, le marché européen des emballages plastiques souples connaît une complexité accrue des spécifications, favorisant les transformateurs disposant d'actifs intégrés d'impression et de stratification.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des redevances REP dans les pays nordiques | -0.6% | Suède, Danemark, Finlande, Norvège | Moyen terme (2-4 ans) |

| Volatilité des prix des résines PP et PE | -0.4% | Paneuropéen, plus élevé en Europe de l'Est | Court terme (≤ 2 ans) |

| Opposition des consommateurs aux stratifiés non recyclables | -0.3% | Allemagne et France | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre pour les lignes de pochettes stérilisables en Espagne | -0.2% | Espagne et Europe du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des redevances de Responsabilité Élargie du Producteur dans les pays nordiques

Les barèmes de redevances pollueur-payeur de la Suède et la réglementation danoise de 2025, dont le coût annuel pour les entreprises est estimé à 330 millions USD, augmentent les coûts variables pour les transformateurs utilisant des stratifiés multi-matériaux. Les données finlandaises montrent une hausse des tarifs pour les plastiques souples non triés. Les marques de plus petite taille pourraient abandonner certains formats de références, réduisant les carnets de commandes des transformateurs sensibles aux prix sur le marché européen des emballages plastiques souples.

Volatilité des prix des résines PP et PE après le conflit en Ukraine

Les contrats de polyéthylène ont augmenté de 3 à 4 % au premier trimestre 2025 par rapport au quatrième trimestre 2024, selon Flexible Packaging Europe.[3]Flexible Packaging Europe, "Communiqués de presse," flexpack-europe.org Cette imprévisibilité comprime les marges des transformateurs liés par des contrats d'approvisionnement au détail à prix fixe. Certains propriétaires de marques passent à des contrats indexés, mais les décisions d'investissement en capital sur de nouvelles lignes de coulée sont au point mort, retardant les capacités supplémentaires sur le marché européen des emballages plastiques souples.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le BOPP recyclable gagne du terrain face au PE dominant

Le polyéthylène a conservé une part de 41,12 % du marché européen des emballages plastiques souples en 2025 grâce à sa polyvalence et à son faible coût. L'échelle du segment offre aux transformateurs des économies qui protègent les marges même lorsque les redevances REP augmentent. Pourtant, la taille du marché européen des emballages plastiques souples associée au BOPP progresse à un CAGR de 4,69 %, le plus rapide parmi les polymères, porté par ses barrières supérieures à l'humidité et aux arômes, qui permettent une réduction de l'épaisseur sans perte de performance. L'acquisition à 80 % d'Irplast par TOPPAN en mars 2025 témoigne de la confiance dans la demande européenne de BOPP haute performance capable d'entrer dans les flux de recyclage mécanique du polypropylène. Le polypropylène cast occupe une niche pour les emballages nécessitant un thermoscellage et une transparence élevée, tandis que le PVC recule sous la pression réglementaire, réduisant son empreinte sur le marché européen des emballages plastiques souples. L'EVOH reste indispensable pour les applications barrières à l'oxygène, mais est de plus en plus coextrudé dans des structures PP ou PE mono-matériaux pour éviter les pénalités REP liées aux multicouches.

La recyclabilité dicte les investissements en R&D. Jindal Films Europe cible des substituts mono-PP aux stratifiés PET/PE traditionnels, promettant une parité en termes de rigidité et de clarté optique. Les transformateurs intégrant des sources de matières recyclées post-consommation avec traçabilité de la chaîne de custody obtiennent des contrats à long terme avec des distributeurs qui publient leurs taux de recyclage. Parallèlement, la volatilité des prix des matières premières PP et PE pousse les équipes d'approvisionnement vers le multi-sourcing pour couvrir leur exposition. Les évolutions réglementaires, notamment les critères de recyclabilité du PPWR, sont sur le point de faire basculer davantage la dynamique du marché vers les matériaux disposant de filières de fin de vie claires, consolidant la trajectoire du BOPP au sein du marché européen des emballages plastiques souples.

Par type de produit : les pochettes conservent leur primauté tandis que les films s'accélèrent

Les pochettes représentaient 46,05 % de la part de marché européen des emballages plastiques souples en 2025 et continuent de gagner en diversité de références grâce à leur facilité de distribution ergonomique et à leur forte visibilité en rayon. La Pouch5 de Gualapack, une pochette à soufflet mono-PP certifiée pour la collecte sélective généralisée, illustre la convergence entre intégrité barrière et recyclabilité. Des multinationales telles que Nestlé et Kraft Heinz utilisent des pochettes à bec verseur stérilisables pour prolonger la durée de conservation à température ambiante, tandis que les formats refermables pour la nutrition infantile répondent à la demande parentale d'alimentation en portions contrôlées. Les films et emballages, bien que traditionnellement banalisés, enregistrent la progression la plus rapide à un CAGR de 3,66 %, portés par l'épicerie en ligne, où les suremballages prêts à l'expédition réduisent les réclamations pour dommages. Les centres de traitement automatisés privilégient les films minces qui combinent résistance à la perforation et extérieurs antidérapants, élargissant l'utilisation au-delà des emballages secondaires.

Les sacs restent essentiels pour les poudres industrielles et les intrants agricoles, mais sont à la traîne des catégories grand public en matière d'innovation. Néanmoins, le passage aux hybrides papier-plastique pour les sacs d'aliments pour animaux, conçus pour une délamination plus facile, laisse entrevoir une modernisation progressive. Dans tous les formats, le marché européen des emballages plastiques souples converge vers des conceptions mono-matériaux. Les tirages numériques de moins de 3 000 m² permettent une personnalisation en phase finale, réduisant les stocks et les déchets. Les fournisseurs capables de démontrer une recyclabilité certifiée sans compromettre l'intégrité du scellage remporteront des renouvellements de contrats disproportionnés dans le cadre des barèmes de redevances REP plus stricts prévus pour 2026-2027 dans les principales économies de l'UE.

Par secteur d'utilisation finale : le secteur pharmaceutique dépasse le secteur alimentaire à fort volume

L'alimentation représentait 50,62 % des revenus en 2025, mais le segment pharmaceutique progresse à un CAGR de 6,31 %, le plus rapide au sein du secteur européen des emballages plastiques souples. La demande provient d'une population vieillissante, de la prévalence des maladies chroniques et de l'essor des produits biologiques de spécialité nécessitant une protection haute barrière. Le lancement en 2025 par ACG de la CelluPod, un blister à base de papier, illustre la façon dont les fournisseurs pharmaceutiques diversifient leurs offres au-delà du PVC. Le passage d'Otsuka Holdings aux sachets mono-matériaux a réduit les coûts totaux d'emballage de 7 % malgré une hausse de 15 % du prix des films barrières multicouches, prouvant que la recyclabilité peut coïncider avec des économies. Les caractéristiques antimicrobiennes et anti-contrefaçon, telles que les encres réactives aux UV, constituent des différenciateurs supplémentaires, poussant les valeurs unitaires moyennes au-dessus des emballages alimentaires de base.

Dans le secteur alimentaire, les produits frais et les protéines nécessitent des films à perméabilité adaptée pour prolonger la durée de conservation, tandis que les confiseries dépendent du BOPP métallisé haute brillance pour l'esthétique. Les soins personnels et les produits ménagers migrent vers des pochettes de recharge qui réduisent l'utilisation de plastique jusqu'à 70 % par cycle de recharge. À mesure que les stations de recharge se multiplient chez les distributeurs britanniques et allemands, ce format prêt pour l'économie circulaire est appelé à conquérir des parts supplémentaires sur le marché européen des emballages plastiques souples. Les fabricants de boissons testent des pochettes à soufflet pour remplissage à chaud pour les boissons isotoniques, ajoutant de la variété aux options individuelles. Chaque groupe d'utilisateurs finaux fait face à des pressions distinctes en matière de conformité et d'image de marque, mais tous convergent vers les deux impératifs que sont une fonctionnalité robuste et des voies de récupération post-utilisation claires.

Analyse géographique

Le Royaume-Uni a contribué à hauteur de 22,05 % à la taille du marché européen des emballages plastiques souples en 2025, ancré par des exportateurs alimentaires dynamiques et des conditionneurs pharmaceutiques de premier plan. La taxe sur les emballages plastiques a collecté 340 millions USD lors de son premier exercice fiscal ; les entreprises déclarent une teneur moyenne en matières recyclées de 32 % sur les volumes taxables. Avec la mise en œuvre de la REP prévue pour 2025, les propriétaires de marques anticipent les projets de reconception pour éviter les surcharges. Les leaders de l'épicerie en ligne tels qu'Ocado et Tesco spécifient des enveloppes recyclables en collecte sélective pour les boîtes réfrigérées, soutenant une croissance à deux chiffres des tonnages de films et d'enveloppes. Les frictions douanières liées au Brexit restent un risque latent, notamment pour les résines importées depuis des usines continentales, mais les fluctuations des taux de change n'ont pas encore entamé l'influence du Royaume-Uni sur les décisions d'approvisionnement au sein du marché européen des emballages plastiques souples.

L'Allemagne et la France, représentant ensemble près d'un tiers de la demande régionale, présentent des vecteurs d'innovation distincts. Le secteur de la viande allemand stimule l'adoption de stratifiés haute barrière sûrs vis-à-vis de la migration, générant des commandes soutenues pour les lignes d'adhésifs sans solvant. Les révisions de sa loi sur les emballages imposent la preuve que les emballages sont « conçus pour le recyclage », encourageant les transformateurs à certifier leur production mono-matériau via des laboratoires tiers. L'appétit des consommateurs français pour les pochettes refermables pour snacks et aliments pour animaux a stimulé la capacité des films à fermeture éclair ; la technologie de déchirure par gravure laser soutient le contrôle des portions et la réduction des déchets. Les deux marchés sont également des adopteurs précoces des initiatives de marquage numérique conçues pour améliorer la précision du tri par proche infrarouge, un levier concurrentiel émergent sur le marché européen des emballages plastiques souples.

Les pays nordiques enregistrent la trajectoire la plus rapide avec un CAGR de 5,08 % jusqu'en 2031. Des systèmes de consigne robustes et des dépenses environnementales par habitant élevées créent des conditions favorables pour les films recyclables premium. La loi REP danoise à venir, couvrant 41 000 entreprises, intensifie le calcul de conformité. Le modèle de redevance centralisé suédois pénalise davantage les stratifiés non triés. Les transformateurs approvisionnant ces marchés doivent certifier la compatibilité avec les flux de recyclage mécanique établis ou risquer des déréférencements. Par ailleurs, le moteur de fabrication sous contrat de la Pologne augmente les volumes d'emballages souples destinés aux distributeurs d'Europe occidentale, tandis que l'Espagne fait face à des goulots d'étranglement opérationnels causés par des pénuries de main-d'œuvre qualifiée, même si son Plan d'action pour l'économie circulaire vise une réduction de 50 % des plastiques à usage unique d'ici 2026. L'Italie maintient une demande de pochettes barrières pour la protection de l'huile d'olive et des charcuteries, s'appuyant sur l'image de marque culinaire nationale pour maintenir des valeurs unitaires d'emballage plus élevées au sein du marché européen des emballages plastiques souples.

Paysage concurrentiel

Le marché européen des emballages plastiques souples est fragmenté, les cinq premiers fournisseurs représentant environ 20 % du chiffre d'affaires régional. La fusion d'Amcor avec Berry Global en 2025, valorisée à près de 1,8 milliard USD, renforce les actifs intégrés de stratification et d'impression dans 55 usines européennes, visant 650 millions USD de synergies annuelles. La participation majoritaire de Constantia Flexibles dans Aluflexpack renforce les offres barrières à base d'aluminium pour l'alimentation et le secteur pharmaceutique. L'acquisition par Mondi des usines d'Europe occidentale de Schumacher Packaging ajoute une intégration ondulée qui soutient les solutions hybrides papier-plastique.

La concurrence s'intensifie autour des structures barrières à l'oxygène et à l'humidité mono-matériaux. Le portefeuille blueloop™ de Huhtamaki comprend des films à base de PE recyclables avec des revêtements propriétaires adaptés aux micro-ondes, ciblant les barquettes de plats préparés. Jindal Films Europe prévoit 10 nouveaux lancements de produits par an, dont du BOPP métallisé répondant aux directives de recyclabilité dans le flux PP. Des perturbateurs de plus petite taille exploitent l'impression numérique pour proposer des pochettes personnalisées en masse en quelques semaines, surpassant les grands acteurs établis en termes d'agilité. Cependant, la hausse des coûts REP et les audits réglementaires complexes favorisent les acteurs bien capitalisés capables d'auto-certifier leurs scores de conception pour le recyclage, entraînant une consolidation supplémentaire sur le marché européen des emballages plastiques souples.

La collaboration stratégique avec les producteurs de résines et les entreprises de recyclage est désormais standard. Le projet pilote d'Amcor avec Borealis sur le polypropylène chimiquement recyclé démontre une intégration de la chaîne de valeur visant à garantir l'approvisionnement en matières premières. Pendant ce temps, Constantia Flexibles s'associe à Tomra pour valider la détectabilité par proche infrarouge des nouveaux substrats d'emballage, permettant une acceptation immédiate sur les lignes de tri. La participation à des alliances intersectorielles, telles que Ceflex, renforce le pouvoir de lobbying à mesure que la législation secondaire du PPWR se cristallise. L'investissement dans les capacités de recyclage mécanique et chimique devient un facteur de différenciation, y compris des participations directes au capital dans des usines de récupération pour garantir la disponibilité des matières recyclées post-consommation pour les contrats de marques premium.

Leaders du secteur européen des emballages plastiques souples

Constantia Flexibles

ALPLA Group

Huhtamaki Oyj

Amcor PLC

Mondi PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Amcor a finalisé sa fusion en actions avec Berry Global, créant un leader mondial de l'emballage avec des synergies projetées de 650 millions USD.

- Avril 2025 : Mondi a finalisé l'acquisition des opérations d'Europe occidentale de Schumacher Packaging, élargissant sa capacité dans les formats durables.

- Mars 2025 : TOPPAN a acquis 80 % du spécialiste BOPP Irplast, renforçant le développement de films mono-matériaux recyclables.

- Mars 2025 : Constantia Flexibles a pris une participation majoritaire dans Aluflexpack AG, améliorant ses capacités barrières pour l'alimentation et le secteur pharmaceutique.

- Janvier 2025 : ACG a dévoilé les blisters CelluPod à base de papier et les emballages pharmaceutiques sans PVC lors de Pharmapack Europe.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché européen des emballages plastiques souples comme l'ensemble des emballages primaires et secondaires produits en Europe, fabriqués principalement à partir de films plastiques souples, tels que le PE mono-matériau, le BOPP, le CPP, le PVC, l'EVOH et les mélanges associés, transformés en pochettes, sacs, emballages ou bobines utilisés dans les secteurs de l'alimentation, des boissons, des produits ménagers, des soins personnels et des produits pharmaceutiques.

Exclusions du périmètre : les contenants rigides, les stratifiés en aluminium ou en papier uniquement, les sacs de transport et les doublures industrielles en vrac ne sont pas inclus.

Aperçu de la segmentation

- Par type de matériau

- Polyéthylène (PE)

- Polypropylène bi-orienté (BOPP)

- Polypropylène cast (CPP)

- Polychlorure de vinyle (PVC)

- Alcool éthylène-vinylique (EVOH)

- Autres types de matériaux

- Par type de produit

- Pochettes

- Sacs

- Films et emballages

- Autres types de produits

- Par secteur d'utilisation finale

- Alimentation

- Confiserie et snacks

- Pains et céréales

- Produits frais

- Produits à base de lait

- Autres produits alimentaires

- Boissons

- Boissons non alcoolisées

- Boissons à base de lait

- Jus

- Boissons sportives et énergisantes

- Eau aromatisée

- Autres boissons non alcoolisées

- Boissons alcoolisées

- Cocktails et boissons prémélangées

- Vins et spiritueux

- Boissons non alcoolisées

- Soins personnels et soins ménagers

- Pharmaceutique

- Autres secteurs

- Alimentation

- Par pays

- Royaume-Uni

- Allemagne

- France

- Italie

- Pologne

- Espagne

- Pays nordiques

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des transformateurs, des fournisseurs de résines et des acheteurs d'emballages en Allemagne, en Italie, au Royaume-Uni et en Pologne. Les discussions ont testé les capacités de production en cours, les primes pour la teneur en matières recyclées post-consommation et les taux de substitution des formats rigides aux formats souples par les utilisateurs finaux, nous permettant d'affiner les hypothèses découvertes lors du travail de bureau et de tester les premières estimations de volume.

Recherche documentaire

Nous avons regroupé les statistiques de flux commerciaux de Comext d'Eurostat, les fichiers de capacité des transformateurs publiés par Flexible Packaging Europe et les registres nationaux des déchets d'emballages pour dimensionner les flux de polymères par grade. Les textes réglementaires, tels que les projets de PPWR de l'UE et les orientations de la taxe britannique sur les emballages plastiques, ont clarifié les seuils de recyclabilité, tandis que les résumés de brevets sur les films barrières mono-matériaux obtenus via Questel ont aidé à évaluer l'adoption technologique. Les rapports annuels des entreprises, les présentations aux investisseurs et les flux d'actualités Factiva ont fourni des indices sur les prix de vente moyens et l'utilisation des usines. Cette liste est illustrative ; de nombreuses autres références ouvertes et payantes ont alimenté la phase documentaire.

Dimensionnement du marché et prévisions

Une reconstruction descendante convertit la production Eurostat plus les importations nettes de films souples en équivalents d'emballages finis, en appliquant des facteurs de perte et des rendements de conversion. Les résultats sont recoupés avec des agrégations ascendantes échantillonnées qui multiplient le prix de vente moyen par la production indicative de quinze usines leaders. Les variables clés du modèle comprennent les écarts de prix des résines, les escalateurs de redevances REP, la pénétration des pochettes dans les aliments ambiants, les volumes de colis du commerce électronique et les objectifs de teneur en matières recyclées imposés. Les prévisions reposent sur une régression multivariée reliant ces facteurs à la demande historique d'emballages et sont modérées par une analyse de scénarios lorsque les calendriers politiques ou la volatilité des résines divergent. Les lacunes dans les agrégations des fournisseurs sont comblées en utilisant les rendements médians d'usines comparables de jauge et de longueur de tirage similaires.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois couches : des indicateurs de variance automatisés, une réconciliation par un analyste pair et une validation par un responsable senior. Nos chiffres sont actualisés chaque année et sont réexaminés plus tôt si des événements importants, tels que des modifications des droits sur les résines ou une fusion majeure, modifient les bases d'approvisionnement ou de prix. Une dernière vérification est toujours effectuée avant la livraison finale.

Pourquoi la base de référence européenne des emballages plastiques souples de Mordor est-elle fiable

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des périmètres de matériaux différents, des hypothèses divergentes sur la teneur en matières recyclées ou des cadences de mise à jour distinctes.

Principaux facteurs d'écart : les concurrents regroupent parfois les stratifiés en papier ou en aluminium, ignorent les flux d'importation en droits acquittés ou appliquent des prix de vente moyens statiques malgré les fluctuations trimestrielles des résines, alors que le modèle de Mordor tient compte de ces facteurs et est mis à jour annuellement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 58,92 milliards USD (2025) | ||

| 63,17 milliards USD (2025) | Consultance mondiale A | Inclut les emballages souples à base de papier et les stratifiés composites, ce qui gonfle la valeur |

| 55,87 milliards USD (2023) | Revue sectorielle B | Utilise des prix de vente moyens hors taxes de 2022 et omet l'expansion des transformateurs polonais |

Pris ensemble, la comparaison montre que lorsqu'un périmètre cohérent, des prix actuels et des données commerciales vérifiées sont appliqués, la base de référence équilibrée de Mordor offre aux décideurs un point de départ fiable et transparent pour dimensionner les opportunités et suivre les impacts réglementaires.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché européen des emballages plastiques souples ?

Le marché s'établit à 60,39 milliards USD en 2026 et devrait atteindre 68,34 milliards USD d'ici 2031.

Quel format de produit domine les ventes en Europe ?

Les pochettes détiennent une part de 46,05 % en raison de la commodité pour les consommateurs et des avantages en termes d'efficacité en rayon pour les distributeurs.

Pourquoi le BOPP croît-il plus vite que les autres polymères d'emballage ?

Les excellentes performances barrières du BOPP combinées à sa pleine compatibilité avec les flux de recyclage du polypropylène entraînent un CAGR de 4,69 % jusqu'en 2031.

Comment les redevances de Responsabilité Élargie du Producteur affectent-elles les propriétaires de marques ?

Des redevances REP plus élevées sur des marchés comme la Suède et le Danemark pénalisent les stratifiés difficiles à recycler, poussant les équipes de conception vers des solutions mono-matériaux pour réduire les coûts de conformité.

Quel secteur d'utilisation finale se développe au rythme le plus élevé ?

Les applications pharmaceutiques progressent à un CAGR de 6,31 %, stimulées par des règles de sécurité strictes et la hausse des livraisons de soins à domicile.

Quels mouvements stratégiques les entreprises leaders réalisent-elles ?

Amcor a fusionné avec Berry Global pour accroître son échelle dans les films recyclables, Constantia Flexibles a acquis Aluflexpack pour ses actifs barrières en aluminium, et Mondi a élargi ses capacités via les acquisitions de Schumacher Packaging, tous visant à renforcer leurs offres durables en Europe.

Dernière mise à jour de la page le: