Taille et part du marché européen des films d'emballage en plastique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

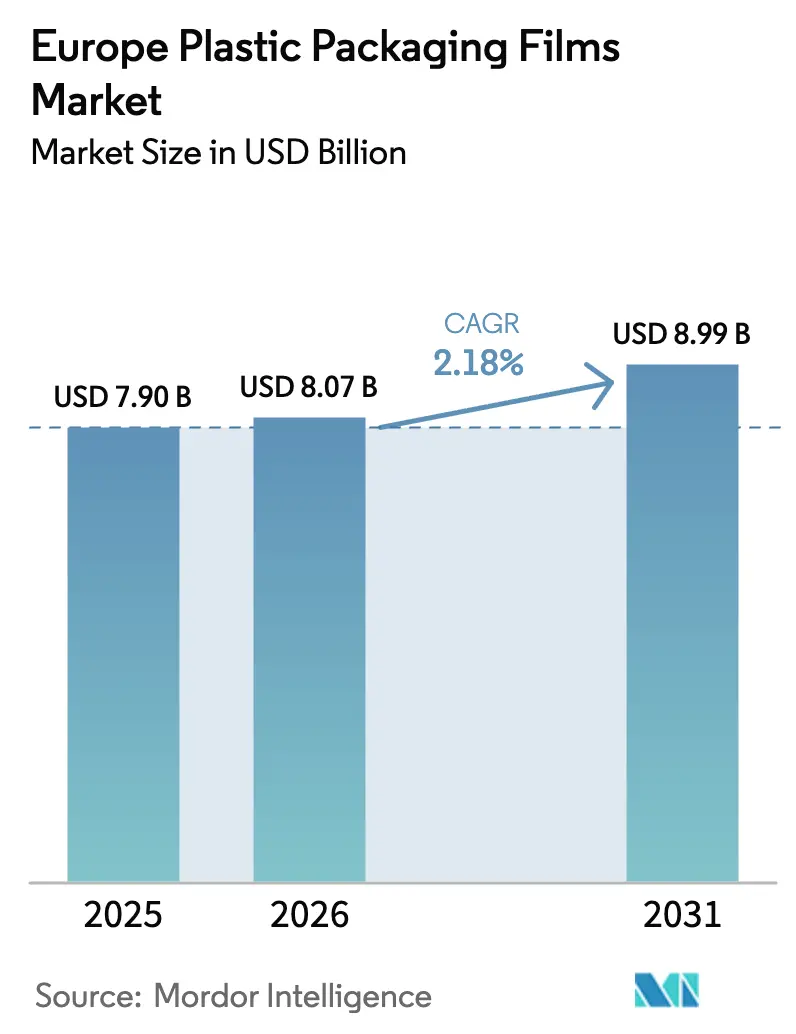

| Taille du marché de l'année de base (2025) | 7.90 Milliards de dollars |

| Taille du Marché (2026) | 8.07 Milliards de dollars |

| Taille du Marché (2031) | 8.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.18% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des films d'emballage en plastique par Mordor Intelligence

La taille du marché européen des films d'emballage en plastique était évaluée à 7,90 milliards USD en 2025 et devrait croître de 8,07 milliards USD en 2026 pour atteindre 8,99 milliards USD d'ici 2031, à un CAGR de 2,18 % au cours de la période de prévision (2026-2031). La croissance de la demande découle des évolutions réglementaires favorisant les constructions légères et recyclables, de l'adoption croissante de contenu recyclé post-consommateur (PCR) et de l'expansion soutenue du commerce électronique et de la logistique de la chaîne du froid. Cependant, la hausse des prix de l'énergie et la volatilité des matières premières polymères ont freiné l'expansion des marges, incitant les transformateurs à accélérer leurs investissements dans les technologies de barrière mono-matériaux et les capacités de recyclage internes. Les fabricants qui valident des solutions de films conformes au PPWR et sécurisent des chaînes d'approvisionnement en PCR fiables sont bien positionnés pour capter une part disproportionnée des prochains cycles d'approvisionnement, notamment auprès des propriétaires de marques multinationales cherchant des gains de durabilité documentés.

Principaux enseignements du rapport

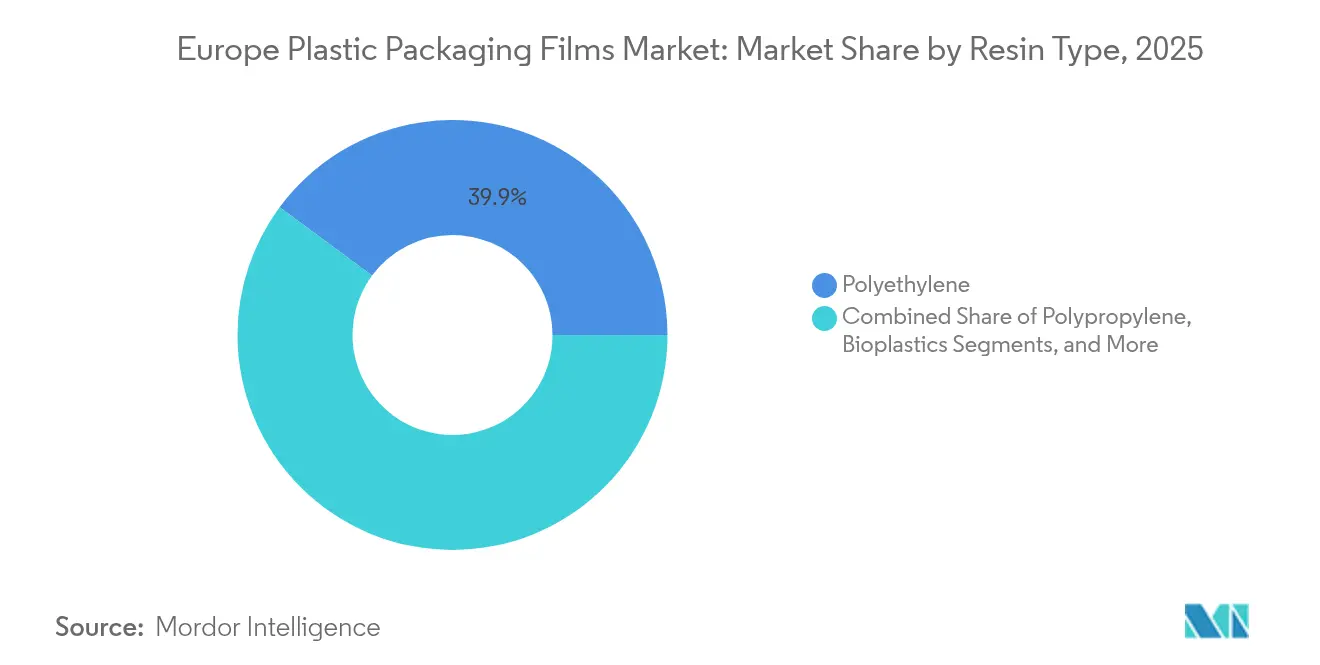

- Par type de résine, le polyéthylène représentait 39,87 % de la taille du marché européen des films d'emballage en plastique en 2025, tandis que les bioplastiques sont en voie d'atteindre un CAGR de 3,31 % entre 2026 et 2031.

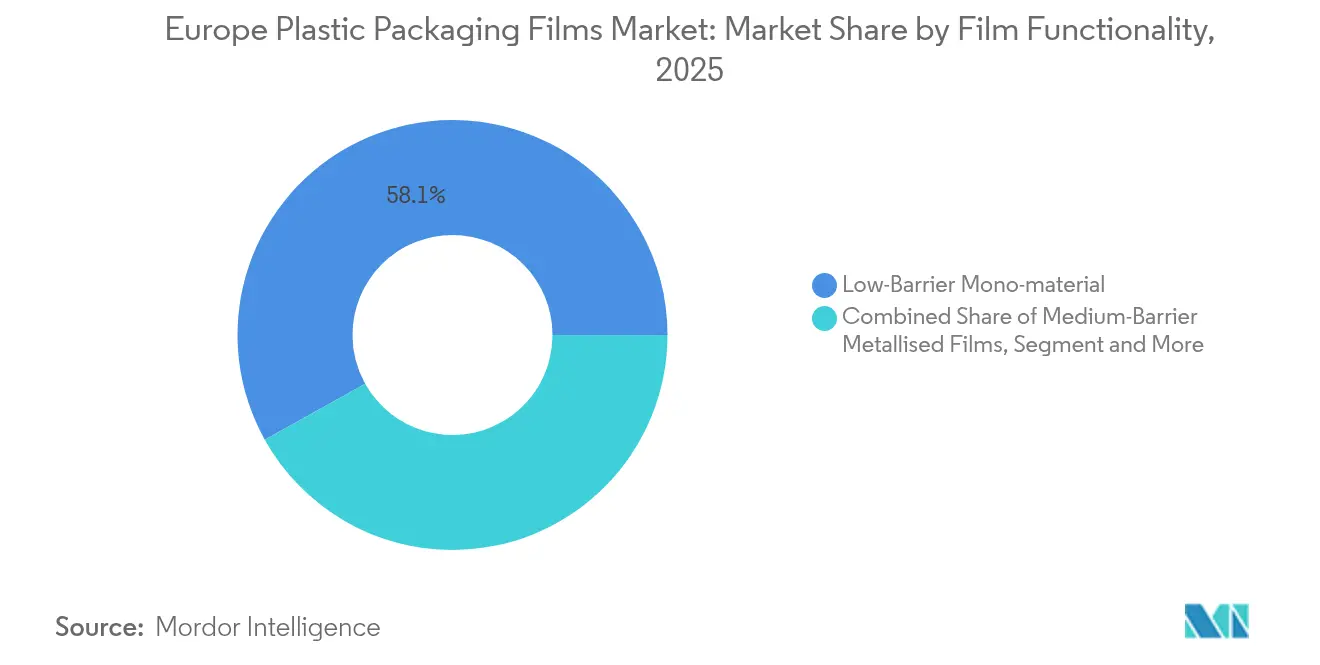

- Par fonctionnalité du film, les pochettes représentaient 48,02 % du chiffre d'affaires en 2025, tandis que les films d'enveloppement et de suremballage progressent à un CAGR de 3,72 %, et les films mono-matériaux à faible barrière captaient 58,10 % de la part de fonctionnalité en 2025.

- Par secteur d'utilisation finale, l'alimentation représentait 32,05 % de la part du marché européen des films d'emballage en plastique en 2025. Cependant, la santé et la pharmacie devraient croître à un CAGR de 4,14 % jusqu'en 2031.

- Par zone géographique, l'Allemagne représentait 21,05 % de la part du marché européen des films d'emballage en plastique en 2025, tandis que l'Espagne devrait se développer à un CAGR de 5,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des films d'emballage en plastique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats d'allègement et d'efficacité des matériaux | +0.4% | À l'échelle de l'UE, adoption précoce en Allemagne et en France | Moyen terme (2 à 4 ans) |

| Demande de films mono-matériaux prêts au recyclage | +0.6% | À l'échelle de l'UE, accélérée par le PPWR | Court terme (≤ 2 ans) |

| Livraisons de commerce électronique en chaîne du froid et de kits repas | +0.5% | Allemagne, France, Royaume-Uni ; extension à l'Espagne et à l'Italie | Court terme (≤ 2 ans) |

| Films haute barrière pour la réduction des déchets alimentaires | +0.3% | Régions productrices d'aliments à l'échelle de l'UE | Moyen terme (2 à 4 ans) |

| Montée en puissance des capacités PCR financée par l'UE | +0.4% | Allemagne, France, Pays-Bas ; répercussions sur l'Europe de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les mandats d'allègement et d'efficacité des matériaux stimulent l'innovation

Les régulateurs exigent désormais une réduction de la masse des emballages d'ici 2030, avec des ratios d'espace vide stricts. Les transformateurs recherchent donc des films ultra-minces qui réduisent le poids de 15 à 20 % tout en maintenant intactes les barrières à l'oxygène et à l'humidité. [1]Anna Eriksson, "PPWR : Redéfinir l'emballage et ses déchets," Billerud, billerud.com Les lignes d'extrusion de précision, la métallisation par plasma et les nano-revêtements sous-tendent cette évolution. Les propriétaires de marques qui documentent les réductions en kilogrammes par unité vendue privilégient les fournisseurs capables de vérifier la conformité, donnant aux producteurs de films spéciaux technologiquement avancés un avantage décisif à mesure que le marché européen des films d'emballage en plastique évolue.

Essor des spécifications de films mono-matériaux prêts au recyclage

Le PPWR stipule que tous les emballages vendus dans le bloc doivent être recyclables d'ici 2030 et effectivement recyclés à grande échelle d'ici 2035. Les mélanges multicouches PE/PP peinent à passer les tests de recyclabilité, accélérant la R&D sur les barrières à polymère unique qui égalent les performances de l'EVOH ou du nylon. Les acteurs qui commercialisent en premier des films barrières mono-PE ou mono-PP imprimables et résistants à la chaleur sécurisent déjà des contrats d'approvisionnement pluriannuels avec des groupes alimentaires mondiaux qui s'empressent de respecter l'échéance de conformité de 2030.

Essor du commerce électronique en chaîne du froid et des livraisons de kits repas

Les achats d'épicerie à distance ont généré 941 millions de sacs de livraison en plastique au Royaume-Uni en 2024, un chiffre qui devrait atteindre 7 milliards d'ici 2030. La croissance des services de kits repas stimule la demande de pochettes isolantes contenant de la résine PCR pouvant intégrer les circuits de collecte en bordure de trottoir. Les transformateurs proposant des doublures légères et recyclables pour gels réfrigérants et des pochettes à fermeture à glissière captent une part croissante des dépenses en Allemagne, en France et au Royaume-Uni, à mesure que le marché européen des films d'emballage en plastique continue de se développer avec les volumes du commerce numérique.

Films haute barrière pour la prolongation de la durée de conservation et la réduction des déchets alimentaires

La stratégie De la ferme à la table de l'UE fixe des objectifs ambitieux de réduction des déchets alimentaires, incitant les détaillants à privilégier les emballages qui prolongent la durée de conservation. [2]Helena Garcia, "Règlement de l'UE sur les emballages et les déchets d'emballages (PPWR) 2025," Acquis Compliance, acquiscompliance.com Les multicouches à base d'EVOH dominent encore les emballages de protéines sensibles à l'oxygène, mais les préoccupations en matière de recyclabilité propulsent les investissements dans les architectures mono-PE revêtues. Les films actifs émergents intègrent des agents antimicrobiens ou des absorbeurs d'oxygène, équilibrant les règles du PPWR avec les réglementations strictes en matière de sécurité alimentaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taxes sur les laminés multicouches non recyclables | -0.3% | À l'échelle de l'UE, variant selon les États membres | Court terme (≤ 2 ans) |

| Volatilité des matières premières polymères et des coûts énergétiques | -0.4% | À l'échelle de l'UE, clusters à forte intensité énergétique | Court terme (≤ 2 ans) |

| Interdictions des détaillants sur les films noirs difficiles à recycler | -0.2% | Royaume-Uni, Allemagne, France | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Taxes de l'UE plus strictes sur les laminés multicouches non recyclables

Les frais de Responsabilité Élargie des Producteurs (REP) augmentent désormais fortement lorsque les notes de recyclabilité tombent en dessous de 70 %. [3]Andrew Almack, "PPWR 2025 : Comment le règlement de l'UE sur les déchets d'emballages remodèle l'emballage durable," Plastics For Change, plasticsforchange.org Les bandes d'emballage stratifiées pour snacks subissent des surcharges qui érodent les marges, forçant les transformateurs à reconvertir leurs lignes vers une production mono-matériau plus rapidement que prévu initialement.

Volatilité des matières premières polymères et des coûts énergétiques comprimant les marges

Les cotations au comptant du polypropylène en Europe du Nord-Ouest ont bondi de 70 à 100 EUR/tonne en février 2025 à la suite de pannes au Moyen-Orient. Des pics simultanés des prix de l'électricité ont amplifié la pression sur les coûts, en particulier pour les usines de revêtement par extrusion disposant d'une couverture limitée. Les acteurs plus petits du marché européen des films d'emballage en plastique avec des bilans fragiles font face au risque de liquidité le plus élevé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : les bioplastiques gagnent en dynamisme malgré la domination du PE

Le polyéthylène a conservé 39,87 % de part du marché européen des films d'emballage en plastique en 2025 grâce à sa polyvalence, son profil mécanique favorable et ses circuits de recyclage établis. Les bioplastiques représentent cependant la famille à la croissance la plus rapide avec un CAGR de 3,31 %, portés par la demande des consommateurs pour des matériaux renouvelables et les quotas de contenu recyclé du PPWR qui encouragent les mélanges biosourcés. Les prix du PLA ont fortement progressé en Allemagne en 2025, reflétant une tension sur les capacités.

Les investissements dans les extrudeuses PCR-PE se multiplient à mesure que les propriétaires de marques exigent 10 % de contenu recyclé en contact alimentaire d'ici 2030. La forme mi-densité du polypropylène offre des avantages en termes d'intégrité de scellage pour les pochettes rétortables, mais fait face à une compression des marges due à l'incertitude des prix des matières premières. Les copolyesters spéciaux et les substituts du PVdC gagnent du terrain dans les applications haut de gamme où les barrières aux odeurs ou aux UV sont importantes. La taille du marché européen des films d'emballage en plastique pour les mélanges de bioplastiques éco-conçus devrait atteindre 0,43 milliard USD d'ici 2031, signalant une trajectoire claire vers des intrants renouvelables tout en maintenant la parité des performances.

Par format d'emballage : le commerce électronique stimule l'innovation dans les pochettes

Les pochettes ont généré 48,02 % du chiffre d'affaires de 2025 grâce à leur profil léger et leur rôle croissant en tant que format d'expédition par défaut pour les épiceries sèches et les aliments pour animaux. Les films d'enveloppement et de suremballage devraient afficher le CAGR le plus rapide à 3,72 %, portés par les lignes d'emballage en flux continu pour les produits frais et les films de palettisation optimisés pour la réduction de l'épaisseur. L'installation en décembre 2024 par Eco Flexibles d'un deuxième système de pochettes Swiss KS-SUP-400-D illustre la façon dont les transformateurs développent des pochettes debout mono-PE recyclables qui réussissent les tests de charge par le dessus tout en intégrant les circuits de recyclage PE établis.

Les films rétractables de transport enregistrent des gains modérés à mesure que les régulateurs poussent à l'utilisation de bacs réutilisables en circuits fermés, réduisant la demande primaire tout en ouvrant des niches de remise en état. La taille du marché européen des films d'emballage en plastique allouée aux pochettes imprimées numériquement a bondi après que les systèmes à jet d'encre comme le Fujifilm FP790 ont permis des designs variables sans COV solvantés, s'alignant sur les objectifs de neutralité carbone des entreprises.

Par fonctionnalité du film : les solutions mono-matériaux mènent la transition

Les constructions mono-matériaux à faible barrière ont capté 58,10 % de part en 2025 et restent la norme de conformité pour les produits secs, les mouchoirs et les suremballages secondaires. Les films multicouches haute barrière, bien que contraints par le débat sur la recyclabilité, sont toujours projetés pour un CAGR de 3,98 % car les emballages blister pour viande, fromage et produits pharmaceutiques ne peuvent pas compromettre les limites d'ingress d'oxygène. Les structures PP métallisées perdent du terrain au profit de revêtements sans aluminium qui offrent une résistance similaire à la vapeur d'eau tout en intégrant le recyclage mécanique.

Les initiatives de recherche dans le cadre de CEFLEX démontrent que les films à base de PE atteignent un OTR <1 cc/m²/jour grâce à des mélanges propriétaires sans EVOH, réduisant l'écart de performance sans superposer des polymères dissemblables. Ainsi, le secteur européen des films d'emballage en plastique assiste à un rapide transfert technologique entre les sous-segments alimentaire et médical, avec des films actifs contenant des agents antimicrobiens à base d'herbes et de champignons gagnant du terrain dans les emballages de nutrition hospitalière.

Par secteur d'utilisation finale : la santé s'accélère dans un contexte de domination de l'alimentation

L'alimentation représentait 32,05 % de la demande en 2025, ancrée par la viande réfrigérée, les produits laitiers et les produits de boulangerie. Pourtant, la santé est prévue pour le CAGR le plus rapide à 4,14 % jusqu'en 2031, soutenue par le vieillissement démographique et des normes de stérilité plus strictes dans la distribution des médicaments. Le guide des emballages blister d'Amcor pour 2025 souligne les appels croissants à des films stérilisables à l'oxyde d'éthylène qui satisfont également les bandes de recyclabilité du PPWR.

Les manchons et étiquettes pour boissons se convertissent à des films rétractables BOPE ou BOPP plus minces compatibles avec le recyclage des bouteilles. Les pochettes pour soins personnels font face à une substitution par des emballages rigides rechargeables, poussant les transformateurs vers des sachets prêts au recyclage à haute résistance à la déchirure. Les segments industriels progressent régulièrement à mesure que les fabricants reconnaissent que les capuchons en film léger réduisent les émissions de fret et génèrent des gains mesurables en termes d'émissions de portée 3. Collectivement, la diversité des utilisations finales amortit le marché européen des films d'emballage en plastique contre les fluctuations cycliques dans tout secteur vertical unique.

Analyse géographique

L'Allemagne a maintenu une part dominante de 21,05 % du marché européen des films d'emballage en plastique en 2025, reflétant une base manufacturière sans égale et une adoption précoce des lignes directrices de l'économie circulaire. Les fournisseurs locaux tirent parti de leur proximité avec les clients de l'automobile et de l'ingénierie qui exigent des films d'emballage industriels capables de divulguer leur contenu en matières recyclées. Des subventions fédérales couvrant 40 % des coûts de reconversion des lignes pour l'intégration des recyclats ont accéléré la production nationale de films riches en PCR.

L'Espagne émerge comme le moteur de croissance de la région, avec un CAGR projeté de 5,41 % jusqu'en 2031. Les exportations de produits frais, le tourisme dynamique et la reprise de la fabrication de confiseries stimulent les conversions des emballages rigides en PET vers des films d'emballage en flux continu légers qui réduisent les coûts d'expédition tout en satisfaisant les règles d'étiquetage carbone des détaillants. Un chiffre d'affaires record du secteur de l'emballage en 2024 a financé plusieurs expansions de lignes de pochettes et de films rétractables en Valence et en Catalogne.

La France et l'Italie restent importantes en raison de la charcuterie haut de gamme, du vin et des cosmétiques de luxe qui nécessitent des solutions flexibles élégantes mais recyclables. De récents crédits d'impôt pour la fabrication de contenu biosourcé ont catalysé des essais pilotes de films d'emballage en flux continu compostables à base de cellulose, bien que l'échelle industrielle reste limitée. Le scénario post-Brexit du Royaume-Uni présente deux voies de conformité : la législation nationale s'inspire largement du PPWR, mais la divergence des règles d'étiquetage ajoute de la complexité pour les fournisseurs trans-Manche. Néanmoins, des déploiements de capitaux tels que les installations de presses numériques d'Eco Flexibles attestent d'une dynamique d'innovation continue.

Les marchés du reste de l'Europe dans les pays baltes, les Balkans et le bloc oriental s'alignent désormais rapidement sur les directives de l'UE, en utilisant des subventions des fonds de cohésion pour ériger des installations de recyclage haute performance. Cette infrastructure est essentielle pour suivre le rythme des objectifs croissants de contenu PCR et soutient une croissance plus large des volumes sur le marché européen des films d'emballage en plastique.

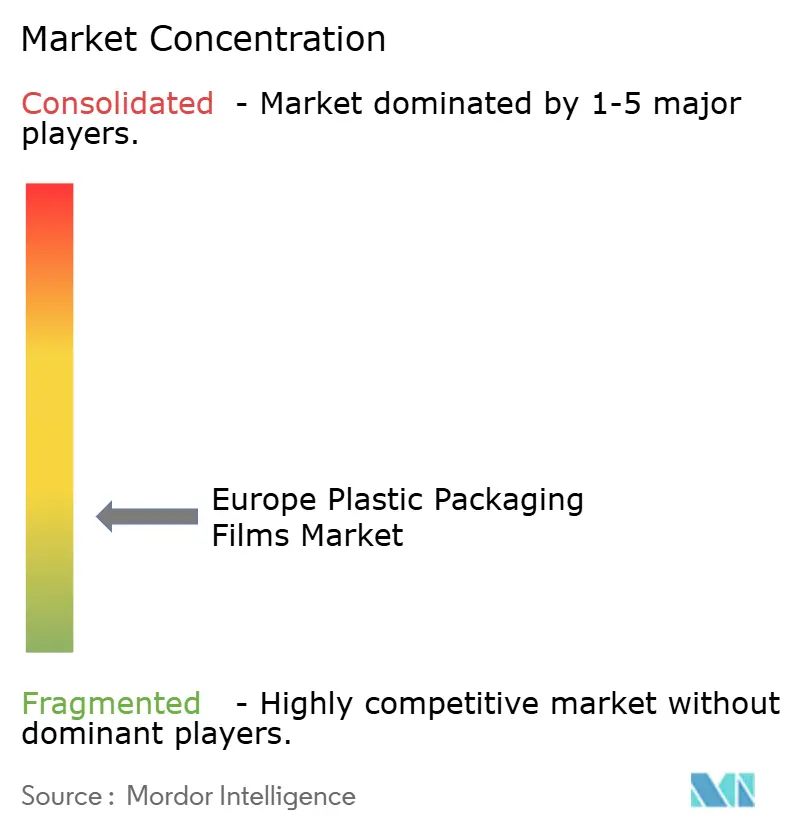

Paysage concurrentiel

La concentration du marché est fragmentée. Mondi et Amcor détiennent collectivement une part significative grâce à leurs empreintes d'usines à l'échelle du continent, au compoundage de résines en interne et aux formulations de revêtements propriétaires. Ces leaders canalisent leurs dépenses d'investissement dans des programmes en boucle fermée — le hub de recyclage de Mondi basé en Allemagne convertit désormais 40 kt/an de granulés LDPE PCR pour de nouvelles lignes « RetortPouch Recyclable », tandis que le centre d'innovation d'Amcor au Royaume-Uni se concentre sur les films médicaux mono-PET.

Les groupes de second rang tels que Constantia Flexibles, Huhtamaki et Schur Flexibles poursuivent des spécialisations de niche — bandes de café sans aluminium, pochettes rétortables haute clarté et capuchons rétractables à faible épaisseur, respectivement. Les dépôts de brevets montrent un pic dans les couches barrières de silice à l'échelle nanométrique et les chimies de compatibilisant qui permettent aux déchets contenant de l'EVOH d'intégrer les flux de recyclage du PE.

L'activité de fusions-acquisitions reste animée. La prise de participation minoritaire de Fedrigoni en mars 2025 dans Papkot accélère le développement de substituts à base de fibres pour les sachets à usage unique. La mise à niveau hongroise de DS Smith pour 34,4 millions EUR (40,36 millions USD) diversifie la production vers les flexibles aux côtés du carton ondulé, illustrant la convergence entre les segments. Les transformateurs plus petits manquant d'échelle pour les mises à niveau PCR risquent la consolidation ou le repositionnement de niche.

La compétitivité à long terme dépend des contrats d'approvisionnement en PCR, des accréditations de conception pour le recyclage et de la capacité à valider les performances des films à 25-30 microns sans compromettre la usinabilité. Les entreprises répondant à ces critères sont positionnées pour approfondir leurs partenariats avec Carrefour, Tesco et Aldi à mesure que les tableaux de bord des détaillants se resserrent sous le PPWR.

Leaders du secteur européen des films d'emballage en plastique

Taghleef Industries LLC

Innovia Films Ltd (CCL Industries Inc.)

Jindal Films Europe Virton S.A.

Mondi plc

Amcor plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : JYSK a optimisé les emballages de rideaux, réduisant de 78 tonnes de plastique par an dans ses magasins européens.

- Mars 2025 : Fedrigoni a acquis une participation minoritaire dans la start-up Papkot pour accélérer la substitution flexible à base de fibres.

- Mars 2025 : Smurfit Kappa a alloué 20 millions EUR (21,3 millions USD) pour renforcer les capacités de transformation dans son réseau européen, étendant les opérations de support pour les lignes d'emballage à base de films.

- Février 2025 : Le règlement de l'UE sur les emballages et les déchets d'emballages est officiellement entré en vigueur, fixant des seuils de recyclabilité contraignants et des quotas PCR.

Périmètre du rapport sur le marché européen des films d'emballage en plastique

Les films plastiques sont polyvalents, servant à envelopper des produits, à suremballager divers types d'emballages (des emballages individuels aux charges palettisées), à créer des sachets, des sacs et des pochettes, et font souvent partie de laminés, où ils sont combinés avec d'autres plastiques et matériaux pour l'emballage. Le rapport examine également la demande pour ces films d'emballage transformés, en les analysant selon les catégories essentielles de résines et d'applications. Ce large périmètre reflète les besoins diversifiés du marché et les préférences changeantes des consommateurs et des entreprises.

Le marché européen des films d'emballage en plastique est segmenté par type (polypropylène {polypropylène à orientation biaxiale [BOPP] et polypropylène coulé [CPP]}, polyéthylène {polyéthylène basse densité [LDPE] et polyéthylène basse densité linéaire [LLDPE]}, polyéthylène téréphtalate {polyéthylène téréphtalate à orientation biaxiale [BOPET]}, polystyrène, biosourcé, et PVC, EVOH, PETG et autres types de films), secteur d'utilisation finale (alimentation [bonbons et confiseries, aliments surgelés, produits frais, produits laitiers, aliments secs, viande, volaille et fruits de mer, aliments pour animaux, et autres produits alimentaires (assaisonnements et épices, produits à tartiner, sauces, condiments, etc.)], santé, soins personnels et soins ménagers, emballage industriel, et autres secteurs d'utilisation finale), et pays (France, Allemagne, Italie, Royaume-Uni, Espagne, Pologne, pays nordiques et reste de l'Europe). Les tailles de marché et les prévisions sont fournies en termes de volume (tonnes) pour tous les segments ci-dessus.

| Polypropylène (PP) |

| Polyéthylène (PE) |

| Polyéthylène téréphtalate (BOPET) |

| Polystyrène (OPS) |

| Bioplastiques |

| Autres types de matériaux |

| Films d'enveloppement et de suremballage |

| Sacs et doublures |

| Pochettes |

| Autres formats d'emballage |

| Films mono-matériaux à faible barrière |

| Films métallisés à barrière moyenne |

| Films multicouches haute barrière |

| Films actifs et antimicrobiens spéciaux |

| Alimentation | Bonbons et confiseries |

| Aliments surgelés | |

| Produits frais | |

| Produits laitiers | |

| Viande, volaille et fruits de mer | |

| Aliments pour animaux | |

| Autres produits alimentaires | |

| Boissons | |

| Santé et pharmacie | |

| Soins personnels et soins ménagers | |

| Emballage industriel | |

| Autres secteurs d'utilisation finale |

| France |

| Allemagne |

| Italie |

| Royaume-Uni |

| Espagne |

| Reste de l'Europe |

| Par type de résine | Polypropylène (PP) | |

| Polyéthylène (PE) | ||

| Polyéthylène téréphtalate (BOPET) | ||

| Polystyrène (OPS) | ||

| Bioplastiques | ||

| Autres types de matériaux | ||

| Par format d'emballage | Films d'enveloppement et de suremballage | |

| Sacs et doublures | ||

| Pochettes | ||

| Autres formats d'emballage | ||

| Par fonctionnalité du film | Films mono-matériaux à faible barrière | |

| Films métallisés à barrière moyenne | ||

| Films multicouches haute barrière | ||

| Films actifs et antimicrobiens spéciaux | ||

| Par secteur d'utilisation finale | Alimentation | Bonbons et confiseries |

| Aliments surgelés | ||

| Produits frais | ||

| Produits laitiers | ||

| Viande, volaille et fruits de mer | ||

| Aliments pour animaux | ||

| Autres produits alimentaires | ||

| Boissons | ||

| Santé et pharmacie | ||

| Soins personnels et soins ménagers | ||

| Emballage industriel | ||

| Autres secteurs d'utilisation finale | ||

| Par pays | France | |

| Allemagne | ||

| Italie | ||

| Royaume-Uni | ||

| Espagne | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen des films d'emballage en plastique en 2026 ?

Il est évalué à 8,07 milliards USD en 2026 avec un CAGR prévu de 2,18 % jusqu'en 2031.

Quel pays mène la demande de films plastiques flexibles en Europe ?

L'Allemagne détient la plus grande part de 21,05 % en raison de ses besoins en emballage industriel et de son adoption précoce des pratiques d'économie circulaire.

Quel segment de fonctionnalité de film connaît la croissance la plus rapide ?

Les films multicouches haute barrière progressent à un CAGR de 3,98 % car ils prolongent la durée de conservation de la viande, des produits laitiers et des produits pharmaceutiques.

Pourquoi les films mono-matériaux gagnent-ils en popularité ?

Le PPWR exige que les emballages soient recyclables d'ici 2030, poussant les transformateurs vers des structures à polymère unique pouvant intégrer les circuits de recyclage PE ou PP établis.

Quel secteur d'utilisation finale affiche le taux de croissance le plus élevé ?

L'emballage pour la santé et la pharmacie est projeté pour un CAGR de 4,14 % jusqu'en 2031, à mesure que les exigences stériles et antimicrobiennes s'intensifient.

Quel est le principal risque menaçant les marges des producteurs de films ?

La volatilité des prix des matières premières en polypropylène et LDPE, associée à des coûts énergétiques élevés, peut comprimer les marges, en particulier pour les transformateurs plus petits incapables de se couvrir.

Dernière mise à jour de la page le: