Taille et part du marché allemand des emballages en plastique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 25.35 Milliards de dollars |

| Taille du Marché (2026) | 26.16 Milliards de dollars |

| Taille du Marché (2031) | 30.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.18% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché allemand des emballages en plastique par Mordor Intelligence

La taille du marché allemand des emballages en plastique était évaluée à 25,34 milliards USD en 2025 et devrait croître de 26,16 milliards USD en 2026 pour atteindre 30,59 milliards USD d'ici 2031, à un TCAC de 3,18 % pendant la période de prévision (2026-2031). La demande soutenue liée à l'exécution des colis du commerce électronique, le renforcement des règles de Responsabilité Élargie des Producteurs (REP) dans le cadre du Verpackungsgesetz et l'adoption rapide du contenu recyclé guident cette expansion mesurée. Les propriétaires de marques repensent les formats rigides et souples autour du polyéthylène mono-matériau pour réussir les tests de triabilité par infrarouge proche, tandis que les embouteilleurs de boissons accélèrent l'adoption du rPET avant l'échéance de l'Union européenne de 2025 sur le contenu recyclé. Dans le même temps, les taxes proposées sur les résines vierges et les tarifs élevés de l'électricité industrielle en Allemagne pèsent sur les marges des transformateurs, incitant à des transferts de capacité vers des lignes d'extrusion et de soufflage-étirage plus économes en énergie. La demande stable en aval pour les applications pharmaceutiques de chaîne du froid, soutenue par les pipelines de produits biologiques et les mandats d'inviolabilité, soutient davantage la croissance jusqu'en 2031.

Principaux enseignements du rapport

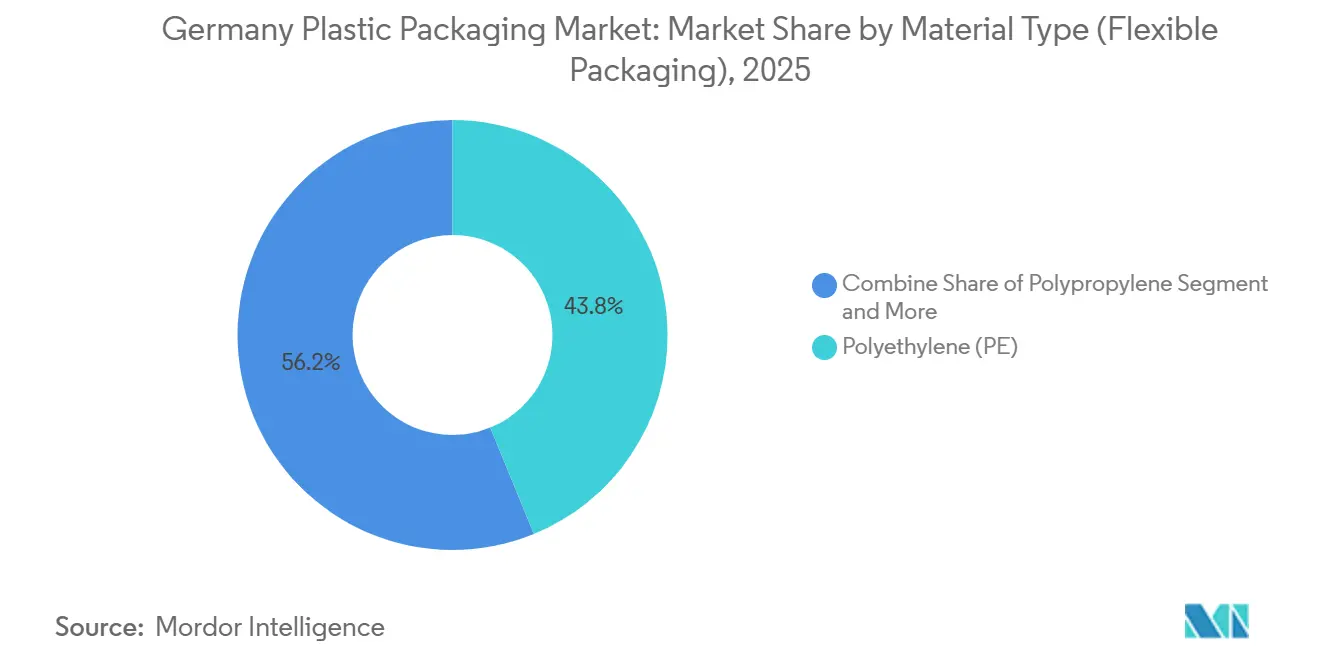

- Par matériau, le polyéthylène détenait 43,82 % de la part du marché allemand des emballages en plastique en 2025, tandis que le copolymère éthylène-alcool vinylique devrait afficher le TCAC le plus rapide de 4,23 % jusqu'en 2031.

- Par type d'emballage, les bouteilles et bocaux étaient en tête avec une part de chiffre d'affaires de 29,43 % en 2025 ; les pochettes devraient se développer à un TCAC de 4,14 % jusqu'en 2031.

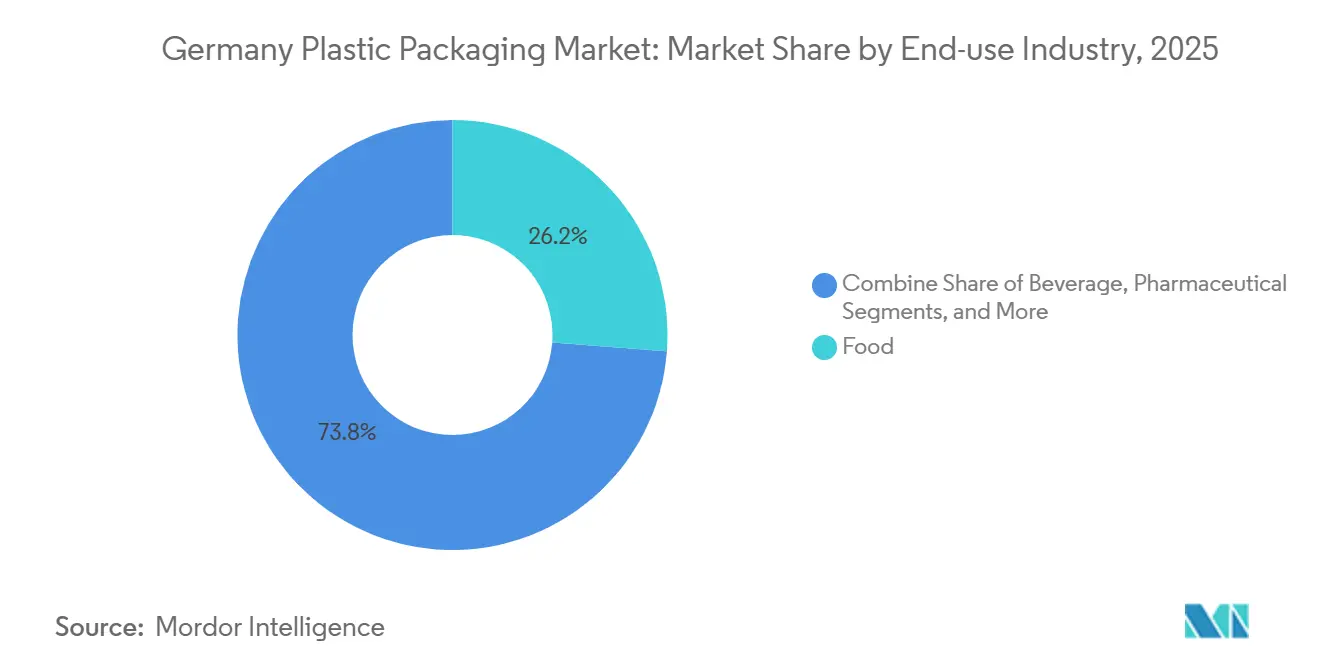

- Par utilisation finale, l'alimentation représentait 26,21 % de la taille du marché allemand des emballages en plastique en 2025, et les applications pharmaceutiques progressent à un TCAC de 4,57 %, le plus élevé parmi les utilisateurs finaux.

- Par canal de distribution, les ventes directes dominaient avec une part de 57,14 % en 2025, tandis que les canaux indirects devraient croître à un TCAC de 3,53 % grâce à l'adoption des achats numériques.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché allemand des emballages en plastique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats de Responsabilité Élargie des Producteurs stimulant la demande de mono-matériaux recyclables | +1.2% | National, répercussions sur l'Autriche et la Suisse | Moyen terme (2-4 ans) |

| Essor du commerce électronique alimentant la demande d'enveloppes de colis souples et légères | +0.9% | Hubs logistiques de Berlin, Hambourg, Munich | Court terme (≤ 2 ans) |

| Allègement du poids dans les secteurs automobile et industriel, passage du métal aux plastiques rigides | +0.6% | Clusters du Bade-Wurtemberg et de la Bavière | Long terme (≥ 4 ans) |

| Quotas de recharge PET Mehrweg accélérant l'adoption du rPET | +0.8% | Régions à forte densité de boissons, Rhénanie-du-Nord-Westphalie | Moyen terme (2-4 ans) |

| Culture des plats cuisinés pratiques stimulant la demande de barquettes en plastique adaptées au micro-ondes | +0.5% | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Pipeline de produits biologiques en chaîne du froid élargissant la demande de flacons et blisters en plastique de qualité médicale | +0.7% | Hubs pharmaceutiques de Hesse et de Bavière | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats de Responsabilité Élargie des Producteurs stimulant la demande de mono-matériaux recyclables

Le Verpackungsgesetz allemand oblige désormais tout emballage mis sur le marché à être enregistré dans la base de données LUCID et à être financièrement soutenu par un opérateur de système double, avec des amendes pour non-conformité pouvant atteindre 200 000 EUR (216 000 USD). La hausse des quotas de recyclage des plastiques, déjà à 63 % pour le flux global et fixée à 90 % pour les bouteilles PET d'ici 2025, a contraint les transformateurs à remplacer les stratifiés multi-matériaux par des alternatives mono-PE ou mono-PP qui réussissent le tri optique par infrarouge proche. La demande de films certifiés recyclables dépasse donc la croissance totale du marché, récompensant les acteurs intégrés verticalement qui exploitent des lignes de lavage et de granulation en interne. Le futur règlement de l'Union européenne sur les emballages et les déchets d'emballages, qui fixe des règles de conception pour la recyclabilité des encres, étiquettes et fermetures à partir de 2030, devrait amplifier cet élan.

Essor du commerce électronique alimentant la demande d'enveloppes de colis souples et légères

Le commerce de détail en ligne allemand a dépassé 86,7 milliards EUR (94,0 milliards USD) en 2023, expédiant plus de 4,5 milliards de colis et générant une demande urgente d'enveloppes en polyéthylène co-extrudé qui réduisent le poids de transport de 40 à 60 % par rapport au carton ondulé.[1]Bundesverband E-Commerce und Versandhandel, "Données du marché du commerce électronique allemand 2023," bevh.org Les prestataires logistiques de Berlin, Hambourg et Munich indiquent que les enveloppes mono-PE plus légères permettent des gains de densité de charge utile d'environ 12 à 15 % par camion, réduisant directement les déclarations d'émissions de portée 3 requises en vertu de la directive européenne sur la publication d'informations en matière de durabilité des entreprises. Les places de marché telles qu'Amazon et Zalando doivent désormais vérifier que tous les vendeurs tiers enregistrent leurs emballages auprès de LUCID, accélérant les ventes d'enveloppes certifiées RecyClass via les canaux numériques indirects. Les transformateurs proposant 30 % de contenu recyclé post-consommation bénéficient déjà de renouvellements de contrats à prime, les propriétaires de marques se préparant à des obligations de contenu recyclé plus strictes en 2027-2030.

Allègement du poids dans les secteurs automobile et industriel, passage du métal aux plastiques rigides

Les constructeurs automobiles allemands ont produit 4,1 millions d'unités en 2023 et font face à un plafond moyen de flotte de 95 g/km de CO₂ à partir de 2025. Les constructeurs déploient du polypropylène renforcé de fibres de verre pour remplacer l'acier et l'aluminium plus lourds dans les panneaux de portes, les substrats de tableau de bord et les boîtiers de batteries, réalisant jusqu'à 40 % d'économies de poids et augmentant l'autonomie des véhicules électriques de 8 à 12 km par charge. Ces résines légères et rigides sont utilisées dans les emballages de transport industriel, où des caisses HDPE réutilisables remplacent les bacs en acier dans la logistique juste-à-temps. Les fournisseurs garantissant 25 % de contenu rPP pour les composants non visibles d'ici 2026 ont déjà sécurisé des contrats pluriannuels avec des intégrateurs de systèmes de premier rang basés en Bavière.

Quotas de recharge PET Mehrweg accélérant l'adoption du rPET

Le système de consigne allemand a affiché un taux de récupération des bouteilles PET de 98,5 % en 2024, libérant 450 000 t de matière première post-consommation.[2]Deutsche Pfandsystem GmbH, "Statistiques de retour des bouteilles PET 2024," dpg-pfandsystem.de Pourtant, la capacité de recyclage mécanique reste inférieure à la demande d'environ 15 à 20 %, poussant les transformateurs à importer des flocons de qualité alimentaire de Pologne, de Roumanie et de Scandinavie à des primes de 150 à 250 EUR/t par rapport à la résine vierge. De nouvelles lignes bouteille-à-bouteille en Autriche et en France visent à combler cet écart, tandis que les embouteilleurs augmentent leurs commandes de préformes plus lourdes en formats PET Mehrweg (rechargeables) pouvant résister à 15 à 20 cycles de réutilisation. Ces dynamiques valorisent le rPET, mais incitent également à des investissements précoces dans des voies de recyclage chimique qui se qualifient comme contenu recyclé dans le cadre de la comptabilité par bilan massique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taxe allemande proposée de 0,80 EUR par kg sur les plastiques gonflant les prix des résines vierges | -0.8% | National, commerce transfrontalier avec la Pologne et la République tchèque | Court terme (≤ 2 ans) |

| Passage aux fibres mené par les détaillants réduisant la part des plastiques en rayon | -0.5% | Chaînes de distribution discount à l'échelle nationale | Moyen terme (2-4 ans) |

| Coûts élevés de l'électricité en Allemagne augmentant les marges de transformation | -0.4% | National, particulièrement aigu dans le moulage par soufflage et l'extrusion à forte intensité énergétique | Court terme (≤ 2 ans) |

| Approvisionnement limité en rPCR de qualité alimentaire limitant les objectifs de contenu recyclé | -0.6% | National, dépendance aux importations d'Europe de l'Est et de Scandinavie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Taxe allemande proposée de 0,80 EUR par kg sur les plastiques gonflant les prix des résines vierges

Une taxe nationale calquée sur la taxe européenne sur les plastiques augmenterait les coûts du polyéthylène et du polypropylène de 8 à 12 % en cas de répercussion totale, à un moment où les transformateurs font déjà face à des primes sur le contenu recyclé.[3]Eurostat, "Prix de l'électricité industrielle 2025," ec.europa.eu/eurostat Certains transformateurs importent de la résine des marchés voisins, mais le fret et les prochaines déclarations dans le cadre du Mécanisme d'Ajustement Carbone aux Frontières érodent une grande partie de cet avantage tarifaire. L'incertitude décourage également les dépenses d'investissement dans les lignes d'extrusion de résines vierges, réorientant les fonds vers des partenariats de recyclage et des projets pilotes de recyclage chimique.

Passage aux fibres mené par les détaillants réduisant la part des plastiques en rayon

Aldi, Lidl et d'autres épiceries discount visent une réduction de 20 à 30 % du plastique d'ici 2025, remplaçant les barquettes PET par des cartons ondulés ou des alternatives en fibres moulées dans les rayons fruits et légumes et boulangerie.[4]Lidl Deutschland, "Rapport de durabilité 2024," lidl.de Bien que l'adoption des fibres se heurte à des limites de barrière à l'humidité, elle a déjà réduit la demande de PET rigide et de polystyrène de taux à deux chiffres faibles en 2024. Les transformateurs au service des marques de produits frais doivent désormais co-développer des barquettes mono-matériau avec des revêtements barrières minces qui rivalisent en termes de coût et de recyclabilité, sous peine d'être retirés du principal canal de distribution discount du pays.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le polyéthylène conserve son leadership au milieu des reformulations liées à la conformité

Le polyéthylène a sécurisé 43,82 % de la part du marché allemand des emballages en plastique en 2025 grâce à son faible coût et à sa recyclabilité éprouvée. La demande se concentre dans les films mono-PE qui satisfont aux exigences de triabilité du VerpackG et dans les bouteilles HDPE pour les soins ménagers, deux segments bénéficiant d'un approvisionnement stable en résine et de filières de recyclage mécanique matures. Le polypropylène est le matériau de base pour les caisses rigides et les coupelles thermoformées pour produits laitiers, les transformateurs expérimentant des grades copolymères à fort impact capables de résister à des programmes de réutilisation de 100 cycles. Le copolymère éthylène-alcool vinylique, bien que représentant moins de 3 % de la consommation totale, enregistre le TCAC le plus rapide de 4,23 % grâce à ses performances ultra-faibles de transmission d'oxygène dans les pochettes de plats cuisinés réfrigérés et les blisters pharmaceutiques. La disponibilité limitée de rPCR de qualité alimentaire en Allemagne contraint la pénétration du rPET au-delà des boissons, mais les résines certifiées par bilan massique d'Autriche et de France soutiennent des progrès progressifs. Le PVC contenant du chlore reste confiné aux usages de niche dans les tubes médicaux et les manchons thermorétractables, sous un examen réglementaire et d'élimination persistant.

La domination du polyéthylène reflète également les mouvements des transformateurs vers des hiérarchies de matériaux mono-famille qui simplifient la récupération. L'emballage de confiserie mono-PE approuvé RecyClass de Südpack, lancé en 2024, illustre cette trajectoire, associant une ingression d'oxygène inférieure à 10 cc/m²/jour à une détection facile par infrarouge proche. Les fournisseurs de polypropylène lancent également des solutions en film coulé qui éliminent les couches de scellage en polyéthylène, garantissant la recyclabilité totale de la construction PP. Pendant ce temps, des entreprises chimiques telles que BASF et Borealis développent des allocations par bilan massique, permettant aux propriétaires de marques de revendiquer du contenu recyclé sans modifier les propriétés physiques de la résine. Collectivement, ces initiatives renforcent le passage du marché allemand des emballages en plastique vers des polyoléfines conformes aux réglementations jusqu'en 2031.

Par type d'emballage : les bouteilles ancrent le chiffre d'affaires, les pochettes commandent l'élan de croissance

Les bouteilles et bocaux ont capturé 29,43 % de la valeur en 2025, portés par les lignes de boissons et pharmaceutiques qui tirent parti de l'infrastructure de consigne à 98,5 % de l'Allemagne. La hausse des quotas de recharge pour le PET Mehrweg élève les préformes plus lourdes, amortissant le chiffre d'affaires même si les volumes unitaires se stabilisent. Les films et emballages restent essentiels à la stabilisation des charges sur palettes, mais le segment à la croissance la plus rapide est celui des pochettes, dont la croissance est prévue à un TCAC de 4,14 %. L'adoption du commerce électronique et des kits repas individuels favorise les formats à soufflet légers qui réduisent les émissions de transport jusqu'à un tiers par rapport aux barquettes rigides. Les barquettes rigides et les emballages coque font face à la pression des programmes de fibres des détaillants discount, bien que les mono-barquettes en polypropylène conformes aux directives RecyClass offrent une voie défensive.

Les palettes et caisses industrielles prospèrent dans les boucles d'approvisionnement automobile où les versions HDPE et PP remplacent les alternatives en acier, satisfaisant les objectifs CO₂ des équipementiers et éliminant les dépenses liées à la corrosion. Les sous-systèmes de fermeture et de distribution innovent autour des exigences de bouchons attachés en vertu de la directive européenne sur les plastiques à usage unique, avec le bouchon 100 % HDPE recyclé de Berry Global commercialisé sur les lignes nationales de cola en 2024. Dans toutes les catégories, la taille du marché allemand des emballages en plastique gagne en résilience en alignant la conception sur la recyclabilité, la réduction du poids et les exigences des rayons des détaillants.

Par secteur d'utilisation finale : l'alimentation domine, le pharmaceutique donne le rythme

L'alimentation a conservé une part de 26,21 % de la taille du marché allemand des emballages en plastique en 2025, couvrant la confiserie, les produits laitiers et les produits frais. Les fabricants de snacks génèrent une demande régulière pour les emballages BOPP résistants à l'humidité, tandis que les marques de yaourts se tournent vers des coupelles mono-PP qui réussissent les audits de triabilité. La consommation pharmaceutique, cependant, progresse au rythme le plus rapide, avec un TCAC de 4,57 % à mesure que les pipelines de produits biologiques se multiplient. Les vaccins à ARNm et les anticorps monoclonaux nécessitent des flacons en polymère incassables et des seringues préremplies capables de résister à un transit à -80 °C, une caractéristique ajoutée par Gerresheimer et d'autres spécialistes médicaux. Les embouteilleurs de boissons continuent d'investir dans le PET rechargeable et à usage unique, équilibrant des poids plus légers face à des seuils croissants de contenu recyclé. Les cosmétiques sont emballés dans des bouteilles rPE et rPP qui véhiculent un message de durabilité sans compromettre l'esthétique. Les utilisateurs industriels, notamment les fûts chimiques et les conteneurs intermédiaires pour vrac, adoptent des systèmes HDPE réutilisables pour réduire les coûts du cycle de vie.

Le segment des aliments pour animaux de compagnie évolue vers des pochettes à soufflet rétortables, réduisant la masse de l'emballage de 60 à 70 %. Pendant ce temps, la substitution des fibres par les détaillants tempère l'utilisation des emballages coque en polystyrène rigide dans les rayons fruits et légumes, mais les préoccupations persistantes en matière de durée de conservation empêchent une conversion à grande échelle. Dans l'ensemble, l'agilité des matériaux et la conformité réglementaire guident la dynamique des utilisateurs finaux au sein du marché allemand des emballages en plastique.

Par canaux de distribution : la contractualisation directe est en tête, l'intermédiation numérique se développe

Les canaux de vente directe représentaient 57,14 % du chiffre d'affaires en 2025, car les propriétaires de marques valorisent l'approvisionnement garanti en résine, le co-développement technique et les spécifications de contenu recyclé verrouillées. Les transformateurs disposant de lignes de lavage-granulation intégrées verticalement sécurisent des engagements de volume pluriannuels auprès des leaders des boissons et des soins personnels, renforçant la structure contractuelle durable du marché allemand des emballages en plastique. Les canaux indirects devraient néanmoins se développer à un TCAC de 3,53 % jusqu'en 2031, portés par des plateformes en ligne qui agrègent la demande des petites et moyennes entreprises. Les distributeurs stockent des blisters médicaux préqualifiés et des pochettes à impression personnalisée, offrant une livraison le lendemain depuis des hubs à Francfort et Leipzig.

Les petites marques de cosmétiques, les startups d'alimentation naturelle et les vendeurs de places de marché tierces font de plus en plus appel à ces intermédiaires pour contourner les obstacles aux commandes minimales. Cependant, le manque de soutien approfondi en science des matériaux limite les canaux indirects pour les produits pharmaceutiques hautement réglementés et les aliments sensibles aux barrières. À mesure que l'application de la REP se renforce, les deux voies doivent vérifier l'enregistrement LUCID et la certification RecyClass, égalisant les charges de conformité tout en préservant leurs propositions de valeur respectives sur le marché allemand des emballages en plastique.

Analyse géographique

La Rhénanie-du-Nord-Westphalie, la Bavière et le Bade-Wurtemberg ont collectivement généré près de 60 % de la demande nationale en 2025, reflétant des clusters denses de grands groupes de biens de consommation, d'équipementiers automobiles et d'embouteilleurs. Le corridor chimique de Düsseldorf achemine régulièrement du polyéthylène et du polypropylène vers des lignes de films souples au service des produits de soins personnels et pharmaceutiques, tandis que l'infrastructure logistique de Cologne redistribue les emballages finis à travers l'Europe continentale. Munich et Ingolstadt ancrent la demande automobile bavaroise de caisses HDPE réutilisables et de pièces sous capot en PP renforcé de fibres de verre, soutenant un TCAC supérieur à la moyenne au sein du marché régional allemand des emballages en plastique. Les fournisseurs de la région de Stuttgart reflètent cette tendance, avec des boîtiers de modules de batteries moulés par injection gagnant du terrain à mesure que la production de véhicules électriques s'intensifie.

Les ports du nord à Hambourg et Brême facilitent l'importation de flocons PCR de Scandinavie et des Pays-Bas, qui sont ensuite introduits dans des opérations bouteille-à-bouteille adjacentes approvisionnant les marques nationales de cola et d'eau minérale. Les Länder de l'Est, menés par la Saxe et la Thuringe, attirent des extrudeurs de films de taille moyenne à la recherche de coûts de main-d'œuvre plus bas et de proximité avec les bases de résines polonaises et tchèques. Malgré des populations de consommateurs locaux plus réduites, ces usines bénéficient de flux d'exportation stables vers l'Autriche et la Suisse, où des règles REP de type VerpackG stimulent la demande de formats recyclables aux normes allemandes. Les régions rurales se concentrent sur les fûts agricoles et les applications de sacs en vrac, enregistrant des gains plus lents mais réguliers liés à des chaînes d'approvisionnement agricoles modernisées.

Les tarifs de l'électricité industrielle restent 25 à 30 % au-dessus de la moyenne de l'Union européenne, érodant les marges pour le moulage par soufflage à forte intensité énergétique, tout en inspirant des investissements dans des toitures solaires et la cogénération au biogaz qui pourraient réduire cet écart après 2028. L'intégration du Mécanisme d'Ajustement Carbone aux Frontières à partir de 2026 limite également l'arbitrage sur les résines non européennes moins chères, renforçant les boucles de circularité locales. Dans l'ensemble, la diversité géographique amortit le marché allemand des emballages en plastique contre les chocs réglementaires ou de coûts localisés tout en favorisant une spécialisation régionale spécifique.

Paysage concurrentiel

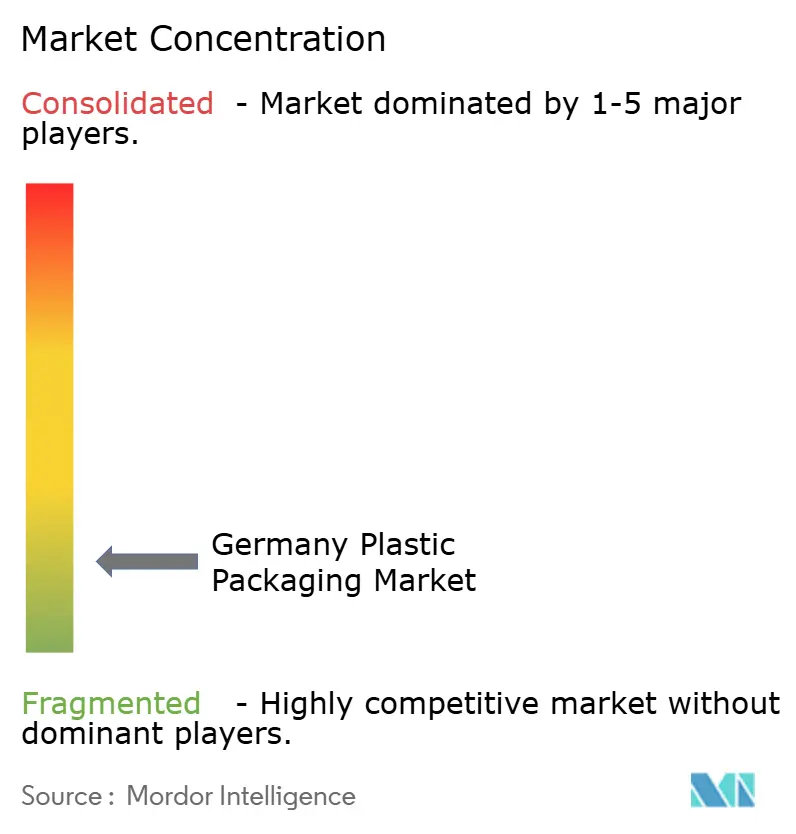

Le marché allemand des emballages en plastique en 2025 est resté modérément concentré, les cinq premiers transformateurs contrôlant environ 35 à 40 % du chiffre d'affaires. Les acteurs majeurs ont poursuivi des expansions de capacité et des mises à niveau technologiques pour sécuriser les matières premières et répondre à la demande spécialisée : Amcor a approfondi ses capacités de chaîne du froid via Moda Systems et des lignes de lavage captives pour les granulés rPE, ALPLA a investi 50 millions EUR pour agrandir son usine autrichienne bouteille-à-bouteille pour l'approvisionnement en rPET, et Gerresheimer a mis en service une installation de flacons ISO Classe 7 de 35 millions EUR ciblant les producteurs de produits biologiques à la recherche d'alternatives polymères au verre.

Des transformateurs de taille moyenne tels que Südpack et Constantia Flexibles ont capitalisé sur la science des revêtements barrières pour livrer des emballages mono-PE avec une ingression d'oxygène inférieure à 10 cc/m²/jour, un attribut décisif pour les clients de confiserie soumis aux audits de recyclabilité VerpackG. Les partenariats stratégiques se sont également concentrés sur l'accès aux matières premières circulaires, Constantia et BASF pilotant des huiles de pyrolyse par bilan massique, et Eastman préparant une usine de renouvellement de polyester pour exporter du rPET vers les transformateurs allemands à partir de 2026. Pendant ce temps, des startups d'approvisionnement numérique comme Packiro ont agrégé les commandes des PME, défiant les modèles de distributeurs traditionnels en proposant des calculateurs de CO₂ transparents et une documentation RecyClass instantanée.

Les mises à niveau d'équipements ont également reconfiguré le paysage concurrentiel, les transformateurs se tournant vers l'extrusion entièrement électrique et le durcissement par ultraviolets LED pour réduire la consommation d'énergie jusqu'à 30 %, protégeant les marges dans l'environnement énergétique coûteux de l'Allemagne. La part combinée des principaux acteurs restant inférieure à 50 %, les spécialistes régionaux dans les blisters pharmaceutiques, les hybrides en fibres moulées et les fûts industriels ont conservé leur espace pour prospérer, maintenant une saine rivalité et une innovation à travers le marché.

Leaders du secteur allemand des emballages en plastique

Amcor Plc

Mondi Group

Constantia Flexibles Group GmbH

Gerresheimer AG

Alpla Werke Alwin Lehner GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : BASF a démarré un projet pilote de recyclage chimique de 120 millions EUR (132 millions USD) à Ludwigshafen, fournissant de l'huile de pyrolyse de qualité alimentaire aux transformateurs allemands de films souples dans le cadre de contrats par bilan massique jusqu'en 2028.

- Février 2026 : Mondi a introduit une pochette à soufflet en polypropylène mono-matériau contenant 35 % de contenu recyclé post-consommation, ayant réussi les tests de rétortage pour les aliments humides pour animaux de compagnie, et est entrée en production commerciale dans son usine d'extrusion de Halle.

- Janvier 2026 : Gerresheimer a signé un accord de cinq ans avec BioNTech pour livrer jusqu'à 200 millions de flacons polymères en chaîne du froid par an depuis l'installation d'Essen, couvrant les futurs volumes de vaccins à ARNm.

- Janvier 2026 : Berry Global a mis en service une ligne de granulation de HDPE recyclé de 25 000 t à Schweinfurt, portant sa capacité allemande de résine recyclée à 65 000 t par an.

Périmètre du rapport sur le marché allemand des emballages en plastique

Le rapport sur le marché allemand des emballages en plastique est segmenté par type de matériau (plastique rigide : polyéthylène, polypropylène, polyéthylène téréphtalate, polychlorure de vinyle, polystyrène et polystyrène expansé, autre plastique rigide ; plastique souple : polyéthylène, polypropylène à orientation biaxiale, polypropylène coulé, polychlorure de vinyle, éthylène-alcool vinylique, autre plastique souple), type d'emballage (rigide : bouteilles et bocaux, barquettes et emballages coque, palettes et caisses, autre ; souple : pochettes, sacs et sachets, films et emballages, autre), secteur d'utilisation finale (alimentation, boissons, pharmaceutique, cosmétiques et soins personnels, industriel, aliments pour animaux de compagnie et soins animaliers, autre), canaux de distribution (ventes directes, ventes indirectes) et géographie. Les prévisions de marché sont fournies en termes de valeur (USD).

| Plastique rigide | Polyéthylène (PE) |

| Polypropylène (PP) | |

| Polyéthylène téréphtalate (PET) | |

| Polychlorure de vinyle (PVC) | |

| Polystyrène (PS) et polystyrène expansé (EPS) | |

| Autre plastique rigide | |

| Plastique souple | Polyéthylène (PE) |

| Polypropylène à orientation biaxiale (BOPP) | |

| Polypropylène coulé (CPP) | |

| Polychlorure de vinyle (PVC) | |

| Éthylène-alcool vinylique (EVOH) | |

| Autre plastique souple |

| Emballage en plastique rigide | Bouteilles et bocaux |

| Barquettes et emballages coque | |

| Palettes et caisses | |

| Autre emballage en plastique rigide | |

| Emballage en plastique souple | Pochettes |

| Sacs et sachets | |

| Films et emballages | |

| Autre emballage en plastique souple |

| Alimentation | Confiserie et snacks |

| Pains et céréales | |

| Produits frais | |

| Produits laitiers | |

| Autres produits alimentaires | |

| Boissons | Eau en bouteille |

| Jus et nectars | |

| Boissons à base de produits laitiers | |

| Boissons gazeuses | |

| Autres boissons | |

| Pharmaceutique | |

| Cosmétiques et soins personnels | |

| Industriel | |

| Aliments pour animaux de compagnie et soins animaliers | |

| Autre secteur d'utilisation finale |

| Canaux de vente directe |

| Canaux de vente indirecte |

| Par type de matériau | Plastique rigide | Polyéthylène (PE) |

| Polypropylène (PP) | ||

| Polyéthylène téréphtalate (PET) | ||

| Polychlorure de vinyle (PVC) | ||

| Polystyrène (PS) et polystyrène expansé (EPS) | ||

| Autre plastique rigide | ||

| Plastique souple | Polyéthylène (PE) | |

| Polypropylène à orientation biaxiale (BOPP) | ||

| Polypropylène coulé (CPP) | ||

| Polychlorure de vinyle (PVC) | ||

| Éthylène-alcool vinylique (EVOH) | ||

| Autre plastique souple | ||

| Par type d'emballage | Emballage en plastique rigide | Bouteilles et bocaux |

| Barquettes et emballages coque | ||

| Palettes et caisses | ||

| Autre emballage en plastique rigide | ||

| Emballage en plastique souple | Pochettes | |

| Sacs et sachets | ||

| Films et emballages | ||

| Autre emballage en plastique souple | ||

| Par secteur d'utilisation finale | Alimentation | Confiserie et snacks |

| Pains et céréales | ||

| Produits frais | ||

| Produits laitiers | ||

| Autres produits alimentaires | ||

| Boissons | Eau en bouteille | |

| Jus et nectars | ||

| Boissons à base de produits laitiers | ||

| Boissons gazeuses | ||

| Autres boissons | ||

| Pharmaceutique | ||

| Cosmétiques et soins personnels | ||

| Industriel | ||

| Aliments pour animaux de compagnie et soins animaliers | ||

| Autre secteur d'utilisation finale | ||

| Par canaux de distribution | Canaux de vente directe | |

| Canaux de vente indirecte | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché allemand des emballages en plastique d'ici 2031 ?

Le marché devrait atteindre 30,59 milliards USD d'ici 2031, progressant à un TCAC de 3,18 % entre 2026 et 2031.

Quel matériau domine les volumes dans les emballages en plastique allemands aujourd'hui ?

Le polyéthylène est le plus important, représentant 43,82 % du chiffre d'affaires total en 2025 grâce à ses avantages en matière de recyclabilité et de coût.

Pourquoi les pochettes gagnent-elles du terrain plus rapidement que les barquettes ou les bouteilles ?

Le commerce électronique et les marques de kits repas privilégient les pochettes à soufflet légères qui réduisent les émissions de transport jusqu'à un tiers par rapport aux barquettes rigides.

Comment les règles de consigne influencent-elles la conception des bouteilles ?

Les quotas Mehrweg et les mandats de l'Union européenne sur le contenu recyclé favorisent des préformes PET plus lourdes et rechargeables et accélèrent les contrats d'approvisionnement en rPET.

Qu'est-ce qui freine la croissance malgré une demande des consommateurs stable ?

Une taxe proposée de 0,80 EUR par kg sur les plastiques, des prix élevés de l'électricité industrielle et les changements des détaillants vers des formats en fibres compriment les marges des transformateurs.

Quelles régions d'Allemagne affichent la demande d'emballages la plus élevée ?

La Rhénanie-du-Nord-Westphalie, la Bavière et le Bade-Wurtemberg génèrent ensemble près de 60 % de la consommation nationale d'emballages en plastique.

Dernière mise à jour de la page le: