Taille et part du marché européen des emballages rigides en plastique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

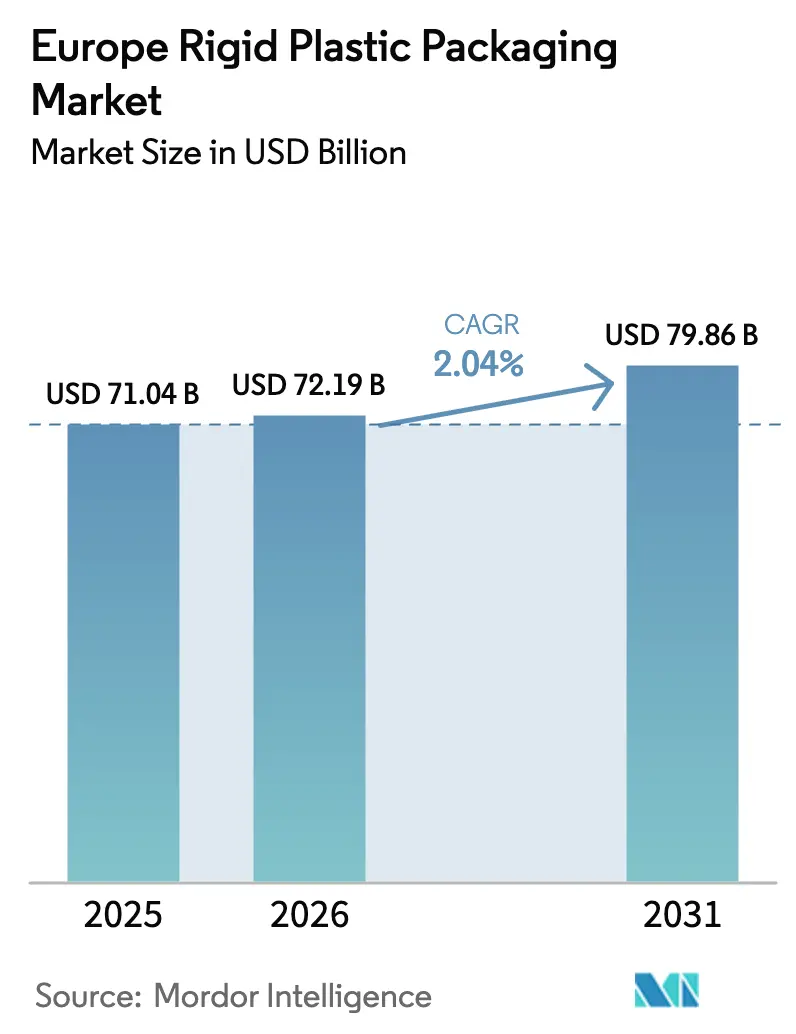

| Taille du marché de l'année de base (2025) | 71.04 Milliards de dollars |

| Taille du Marché (2026) | 72.19 Milliards de dollars |

| Taille du Marché (2031) | 79.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.04% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des emballages rigides en plastique par Mordor Intelligence

La taille du marché européen des emballages rigides en plastique devrait s'étendre de 71,04 milliards USD en 2025 et 72,19 milliards USD en 2026 à 79,86 milliards USD d'ici 2031, enregistrant un CAGR de 2,04 % entre 2026 et 2031. Les quotas obligatoires de contenu recyclé et la prolifération des systèmes de consigne stimulent la demande de polyéthylène haute densité et de téréphtalate de polyéthylène, même si les taxes sur les plastiques à usage unique et les substituts flexibles allégés tempèrent la croissance globale des volumes. Les propriétaires de marques repensent les bouteilles conformes aux règles relatives aux bouchons attachés de juillet 2024, tandis que les transformateurs s'empressent de sécuriser les approvisionnements en résine recyclée par intégration verticale. La volatilité des prix de l'énergie accélère les investissements dans les systèmes d'extrusion et d'injection électriques à servomoteurs qui réduisent la consommation d'énergie jusqu'à 40 %, préservant ainsi les marges lors des chocs sur le gaz naturel. La montée en puissance rapide des bioplastiques, notamment l'acide polylactique et le polyéthylène biosourcé, ouvre des niches premium dans les cosmétiques et les produits chimiques industriels, mais les coûts des matières premières restent un obstacle à l'adoption de masse.

Principaux enseignements du rapport

- Par type de produit, les bouteilles et bocaux ont dominé avec une part de marché de 46,65 % en 2025, tandis que les bouchons et fermetures devraient progresser à un CAGR de 3,37 % jusqu'en 2031.

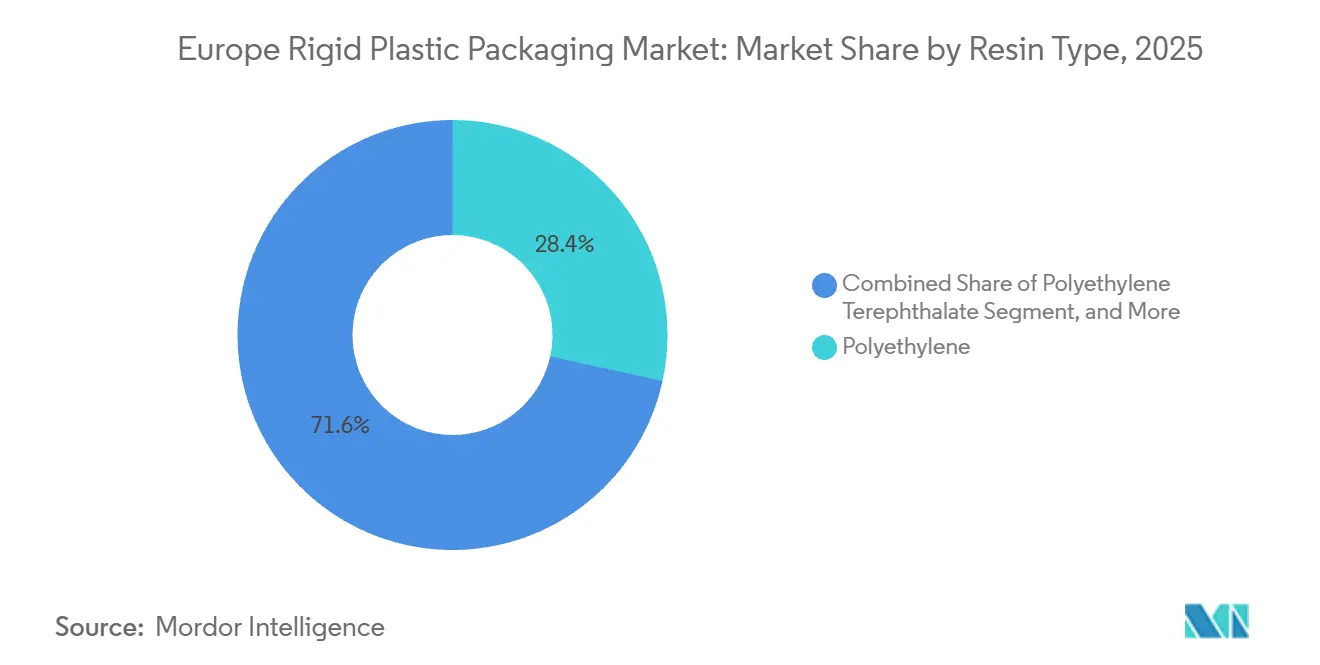

- Par type de résine, le polyéthylène représentait 28,43 % de la part du marché européen des emballages rigides en plastique en 2025 ; le téréphtalate de polyéthylène devrait se développer à un CAGR de 3,12 % jusqu'en 2031.

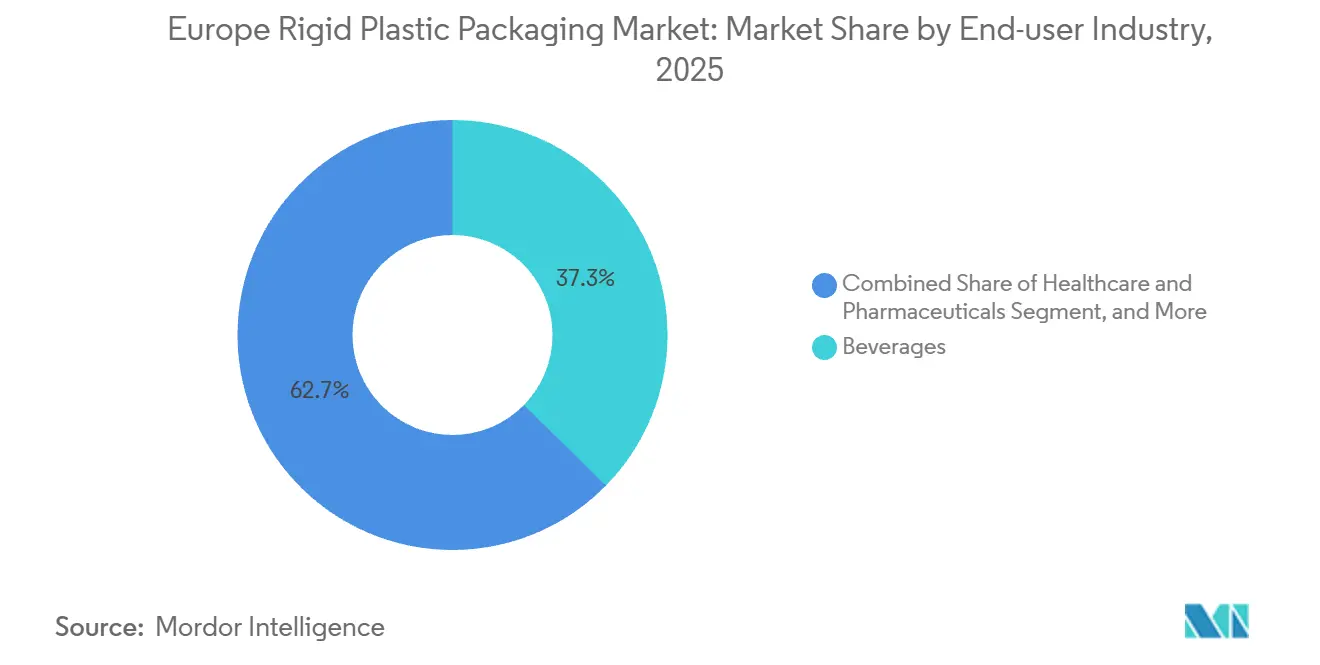

- Par secteur d'utilisation finale, les boissons détenaient une part de 37,34 % en 2025, tandis que la santé et les produits pharmaceutiques constituent le segment à la croissance la plus rapide avec un CAGR de 4,23 % jusqu'en 2031.

- Par procédé de fabrication, le moulage par soufflage dominait avec près de 40 % de part de marché en 2025, mais le thermoformage est en passe d'atteindre un CAGR de 3,68 % sur la période 2026-2031.

- Par pays, l'Allemagne représentait 21,54 % en 2025, tandis que la Pologne devrait enregistrer le CAGR le plus élevé de 3,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des emballages rigides en plastique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de bouteilles PET rigides recyclables dans les boissons | +0.9% | Allemagne, Pays-Bas, France, pays nordiques | Moyen terme (2-4 ans) |

| Essor du commerce électronique stimulant les formats rigides de protection | +0.6% | Allemagne, Royaume-Uni, France, Pologne | Court terme (≤ 2 ans) |

| Développement des systèmes de consigne de l'UE accélérant l'infrastructure de collecte | +0.8% | Allemagne, Pays-Bas, Pologne, Lituanie, France, Espagne | Moyen terme (2-4 ans) |

| Montée en puissance rapide des capacités européennes en bioplastiques | +0.4% | Allemagne, Italie, Pays-Bas, Belgique | Long terme (≥ 4 ans) |

| Pilotes de magasins de recharge et réutilisation stimulant la reconception des bouteilles en HDPE | +0.3% | Pays-Bas, Allemagne, Royaume-Uni, France | Long terme (≥ 4 ans) |

| Expansion de la chaîne du froid pharmaceutique nécessitant des emballages rigides à haute barrière | +0.7% | Allemagne, Suisse, Belgique, Irlande | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de bouteilles PET rigides recyclables dans les boissons

Les producteurs de boissons se tournent vers le PET 100 % recyclable pour respecter la règle de l'Union européenne imposant 25 % de contenu recyclé d'ici 2025 et le seuil de 30 % d'ici 2030, stimulant ainsi les investissements dans le recyclage bouteille à bouteille en Allemagne, aux Pays-Bas et en France. Le réseau de consigne allemand a capturé 98,5 % des contenants PET en 2025, fournissant environ 450 000 tonnes de rPET alimentaire.[1]Deutsche Umwelthilfe, "Getränke in Mehrweg und Einweg 2025," duh.de Les prix au comptant du rPET en Europe occidentale ont atteint en moyenne EUR 1 200-1 500 par tonne (USD 1 356-1 695 par tonne), mais les propriétaires de marques concluent des contrats pluriannuels qui atténuent la volatilité.[2]Service international d'information chimique, "Rapport sur les prix du rPET européen," icis.com Les améliorations du moulage par étirage-soufflage ont réduit le poids moyen des bouteilles d'eau de 18 g à 15 g, diminuant l'utilisation de résine de 17 %. La pression réglementaire continue et la préférence des consommateurs pour des déclarations de durabilité transparentes devraient stimuler une demande de bouteilles en rPET à deux chiffres jusqu'en 2028.

Essor du commerce électronique stimulant les formats rigides de protection

La part du commerce en ligne en Europe occidentale est passée à 22 % du total des ventes en 2025, contre 18 % en 2023, renforçant la demande de plateaux rigides, de caisses à couvercle et de caisses réutilisables en HDPE qui protègent les produits fragiles lors de la livraison urbaine du dernier kilomètre. Les emballages de transport réutilisables adoptés dans les centres de distribution polonais résistent à 50-100 cycles et réduisent le coût par trajet de 40 % par rapport aux alternatives en carton ondulé. Les plateaux en polypropylène thermoformés avec couvercles à encliquetage remplacent le carton secondaire pour les produits d'épicerie en ligne, réduisant le poids total de l'emballage de 25 %. Les marques de cosmétiques privilégient les flacons rigides avec fermetures inviolables pour valoriser l'expérience de déballage dans les canaux de vente directe aux consommateurs. Cette évolution structurelle suggère que les formats rigides orientés vers le commerce électronique continueront à surpasser les emballages de vente au détail traditionnels, en particulier dans les marchés métropolitains denses desservis par des coursiers le jour même.

Développement des systèmes de consigne de l'UE accélérant l'infrastructure de collecte

Des systèmes de consigne nationaux ont été lancés en France et en Espagne en 2025, étendant la couverture à 350 millions d'Européens et visant un taux de récupération de 90 % pour le PET et l'aluminium d'ici 2029. Le système Pfand allemand a traité 3,1 milliards de bouteilles PET en 2025, tandis que les Pays-Bas ont ajouté 150 millions de bouteilles de moins d'1 L après l'extension de leur programme en janvier 2025. Le pilote Varsovie-Cracovie en Pologne a atteint un taux de retour de 85 % en six mois, ce qui a conduit à un déploiement national en 2027. Les transformateurs co-localisent des lignes de lavage avec des usines de bouteilles pour sécuriser le rPET captif et réduire les coûts logistiques jusqu'à 15 %. Une couverture plus large des systèmes de consigne devrait stabiliser les prix du rPET une fois que les contrats d'enlèvement à long terme remplaceront les transactions au comptant en 2028.

Montée en puissance rapide des capacités européennes en bioplastiques

La capacité européenne en bioplastiques a atteint 1,2 million de tonnes en 2025, portée par l'acide polylactique, le bio-PE et les PHA, qui représentaient ensemble 65 % de la production. Novamont a ajouté 30 000 tonnes de Mater-Bi en Italie en 2024, ciblant les contenants rigides pour produits chimiques industriels. La ligne pilote de BASF pour le bio-PP à Ludwigshafen est entrée en service début 2025 pour des flacons cosmétiques conformes à la compostabilité ISO 14855. Le PE biosourcé affiche encore une prime de 40 à 50 % par rapport aux grades fossiles, limitant son adoption aux niches premium des soins personnels et des aliments de spécialité. Le règlement proposé de l'UE sur les emballages et les déchets d'emballages introduit des incitations pour le contenu biosourcé, une mesure qui pourrait porter les bioplastiques à 7 % du volume des emballages rigides d'ici 2031.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Taxes sur les plastiques à usage unique et frais de responsabilité élargie des producteurs | -0.5% | Royaume-Uni, Espagne, Italie, France, Pologne | Court terme (≤ 2 ans) |

| Transition vers des substituts en papier et flexibles pour l'allègement | -0.4% | Allemagne, France, Pays-Bas, pays nordiques | Moyen terme (2-4 ans) |

| Chocs sur les prix de l'énergie augmentant les coûts d'extrusion et d'injection | -0.3% | Allemagne, Italie, Pologne, Espagne | Court terme (≤ 2 ans) |

| Volatilité des prix du rPET et du rHDPE comprimant les marges des transformateurs | -0.3% | Allemagne, France, Royaume-Uni, Pays-Bas | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Taxes sur les plastiques à usage unique et frais de responsabilité élargie des producteurs

Le Royaume-Uni prélève GBP 210,82 par tonne (USD 274 par tonne) sur les emballages contenant moins de 30 % de contenu recyclé, augmentant les coûts des transformateurs d'environ 10 % en 2025.[3]HM Revenue and Customs du Royaume-Uni, "Taux de la taxe sur les emballages en plastique," gov.uk La taxe espagnole de EUR 0,45 par kg (USD 0,51 par kg), en vigueur depuis 2023, a incité les transformateurs de viande à passer des plateaux en polystyrène à des alternatives à base de fibres. Le système d'éco-modulation italien facture EUR 0,05-0,80 par kg (USD 0,06-0,90 par kg) en fonction de la recyclabilité, pénalisant les emballages multicouches. Les thermoformeurs de plus petite taille, dépourvus d'économies d'échelle, sont donc des cibles privilégiées de consolidation, comme en témoignent les multiples acquisitions réalisées en 2025 en Pologne et en République tchèque. Les charges administratives de reporting détournent des ressources de l'innovation, et les discussions sur l'harmonisation des redevances laissent présager un durcissement supplémentaire jusqu'en 2028.

Transition vers des substituts en papier et flexibles pour l'allègement

Le papier et les films flexibles ont remplacé environ 4 % des plastiques rigides traditionnels en 2025, notamment dans les sachets d'aliments secs, de soins personnels et de produits chimiques. Les épiceries allemandes Aldi et Lidl ont remplacé les plateaux en fibres pour les fruits, légumes et produits de boulangerie, réduisant la demande de rigide de 12 000 tonnes par an. Les sachets à soufflet permettent d'économiser 60 % en poids par rapport aux flacons en polypropylène pour les aliments pour animaux de compagnie, mais nécessitent des constructions multicouches qui compliquent le recyclage. Les plateaux en papier nécessitent des revêtements polymères pour la résistance à l'humidité, ce qui limite leur acceptation dans de nombreux systèmes municipaux. Étant donné que les structures rigides surpassent toujours en matière de résistance à la perforation et d'intégrité de la chaîne du froid, la substitution devrait plafonner à environ 7 % du volume du marché européen des emballages rigides en plastique d'ici 2031.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : le PET progresse grâce aux obligations de contenu recyclé

Le polyéthylène a conservé une part de marché de 28,43 % en 2025, ancré par les bouteilles haute densité pour les produits laitiers, les détergents et les caisses de transport. En revanche, le téréphtalate de polyéthylène devrait croître de 3,12 % par an jusqu'en 2031, porté par les systèmes de consigne qui élargissent l'approvisionnement en rPET et par les règles de l'UE imposant 30 % de PET recyclé dans les bouteilles d'ici 2030. La capacité de recyclage bouteille à bouteille a atteint 2,8 millions de tonnes en 2025, mais un déficit de 15 % maintient le rPET à un niveau premium, renforçant les investissements des transformateurs dans les lignes de lavage et de flocons à proximité des usines de boissons.

Les pilotes de recyclage chimique, tels que l'unité de glycolyse de 160 000 tonnes d'Eastman en Normandie, devraient stimuler l'approvisionnement en qualité alimentaire au-delà de 2027. Le polypropylène, représentant environ 23 % du volume, reste un matériau de base pour les plateaux de remplissage à chaud et les blisters pharmaceutiques qui exigent résistance à la chaleur et transparence. Les pilotes de recharge par les grands groupes de biens de consommation utilisent des bouteilles en HDPE durables conçues pour 10 à 15 cycles de recharge, réduisant la résine vierge par utilisation d'un tiers. Malgré le déclin du polystyrène lié aux interdictions de mousse en France et en Belgique, la dynamique du PET réduira probablement l'écart avec le polyéthylène avant 2029, faisant évoluer la composition de la taille du marché européen des emballages rigides en plastique vers des formats à plus haute teneur en matières recyclées.

Par type de produit : les bouchons et fermetures s'accélèrent grâce aux conceptions attachées

Les bouteilles et bocaux ont dominé avec une part de 46,65 % en 2025, au service des boissons, des produits laitiers et des soins personnels. Cependant, les bouchons et fermetures sont en passe d'atteindre le CAGR le plus élevé de 3,37 % jusqu'en 2031, car chaque acteur des boissons convertit sa géométrie de bouchon attaché pour satisfaire aux règles de la directive sur les plastiques à usage unique de juillet 2024. Les coûts de reconversion de EUR 50 000-150 000 (USD 56 500-169 500) par cavité ont conduit les petits mouleurs à se retirer, transférant les volumes vers les grands spécialistes des fermetures.

Les bouteilles PET allégées, déjà réduites à 15 g pour 500 mL d'eau, illustrent les gains d'efficacité matérielle sans sacrifier les performances à la chute. Les plateaux rigides en polypropylène captent 30 % du volume dans les fruits et légumes et les aliments réfrigérés, résistant à la progression des plateaux en papier là où l'humidité est une préoccupation. Les conteneurs intermédiaires pour vrac, principalement des fûts en HDPE, restent indispensables pour les produits chimiques et les revêtements, et l'adoption de modèles de location devrait ouvrir des flux de revenus récurrents. Dans l'ensemble, les bouchons devraient continuer à surpasser les autres gammes de produits à mesure que les directives de conception deviennent uniformes dans tout le bloc, renforçant les investissements en outillage et les dépenses d'éducation des consommateurs.

Par secteur d'utilisation finale : la santé dépasse les boissons

Les boissons représentaient 37,34 % de la part de marché en 2025, mais la santé et les produits pharmaceutiques afficheront un CAGR de 4,23 %, réduisant l'écart d'ici la fin de la décennie. Les produits biologiques en chaîne du froid, les thérapies géniques et les médicaments personnalisés nécessitent des flacons en copolymère oléfinique cyclique et en polypropylène qui tolèrent une logistique à -20 °C et maintiennent de faibles niveaux d'extractibles. Les mises à jour de l'Annexe 1 de l'Agence européenne des médicaments élèvent les exigences de stérilité, incitant les fabricants de médicaments à passer à des emballages rigides pré-stérilisés, un vent favorable pour les transformateurs capables de certifier des salles de fabrication de classe ISO.

Tandis que les boissons fonctionnelles et les produits laitiers à base de plantes soutiennent les volumes de bouteilles PET en petit format, l'adoption de l'eau du robinet et des bouteilles personnelles réutilisables freine la croissance dans les catégories grand public. Les applications alimentaires, représentant environ un cinquième du volume, sont prises entre les interdictions d'usage unique et les besoins de durée de conservation, ce qui entraîne le passage du polystyrène expansé aux plateaux en polypropylène ou en PET compatibles avec les lignes de recyclage municipales. Les emballages multicouches à haute barrière pour les produits laitiers à longue durée de conservation représentent une opportunité de marché blanc dans le secteur européen des emballages rigides en plastique.

Par procédé de fabrication : le thermoformage progresse grâce à l'allègement

Le moulage par injection représentait 24,77 % de la part de marché en 2025, essentiel pour les bouchons de précision et les contenants durables. Le thermoformage, prévu pour un CAGR de 3,68 %, bénéficie de la formation de feuilles de polypropylène de 0,3-0,5 mm en plateaux laitiers pesant 25 à 30 % de moins que leurs homologues moulés par injection, réduisant les émissions de transport. Le moulage par soufflage détient toujours près de 40 % de la taille du marché européen des emballages rigides en plastique, mais la hausse des prix de l'énergie a accéléré l'adoption de machines entièrement électriques qui réduisent la consommation d'énergie jusqu'à 40 %.

Les blisters pharmaceutiques reposent sur des cavités thermoformées avec un couvercle en aluminium qui prolonge la durée de conservation des comprimés de 12 à 18 mois. Le moulage par compression reste une niche mais suscite un intérêt croissant pour les flacons en copolymère oléfinique cyclique, où un refroidissement contrôlé garantit la clarté optique. Les mouleurs par soufflage à forte consommation d'énergie continuent de se couvrir contre la volatilité grâce à des accords d'approvisionnement en énergie renouvelable, préservant leur compétitivité face à l'avantage d'efficacité matérielle du thermoformage.

Analyse géographique

L'Allemagne détenait 21,54 % des revenus régionaux en 2025, soutenue par le système de consigne Pfand qui produit 450 000 tonnes de rPET alimentaire par an et par les pôles pharmaceutiques du Bade-Wurtemberg et de Bavière qui demandent des flacons rigides stériles. La Pologne est le marché à la croissance la plus rapide avec un CAGR de 3,96 %, alimenté par les capacités de moulage délocalisées et les centres de distribution du commerce électronique en plein essor ; l'usine de plateaux de 25 000 tonnes de Greiner à Poznań illustre l'afflux de capitaux. Le Royaume-Uni, avec 14 à 16 % du volume, navigue entre des seuils de contenu recyclé post-Brexit divergents qui augmentent les charges administratives pour les transformateurs desservant à la fois les clients britanniques et européens.

La France capte une part de 13 à 15 %, ancrée par les acteurs premium des cosmétiques qui consomment jusqu'à 100 000 tonnes de flacons et bouteilles rigides par an. Son système de consigne national, lancé en 2025, ajoute 200 millions de bouteilles PET au flux de recyclage. L'Italie et l'Espagne représentent ensemble près d'un cinquième du volume, les secteurs de la mozzarella et des pâtes en Italie stimulant la demande de plateaux thermoformés, tandis que l'agriculture espagnole s'appuie sur des fûts en HDPE pour les engrais. Les Pays-Bas, bien qu'ils ne représentent que 4 à 5 % du volume, ont piloté des systèmes de bouteilles en HDPE rechargeables et réutilisables qui réduisent l'utilisation de résine vierge de 30 % par utilisation. Les nations nordiques sont en tête de l'adoption des systèmes de consigne, et les États d'Europe centrale et orientale comme la Tchéquie et la Hongrie attirent des investissements dans les emballages pour produits chimiques industriels, complétant la demande régionale.

L'Europe centrale et orientale hors Pologne prend également de l'élan, car les fournisseurs de l'automobile, de l'électronique et des produits chimiques industriels se diversifient loin des centres de coûts d'Europe occidentale. La Hongrie a approuvé des incitations pour deux mouleurs par soufflage multinationaux en juin 2025, liant des crédits d'impôt à l'installation de machines entièrement électriques à haute efficacité énergétique qui réduisent la demande d'énergie de 35 %. Le pôle automobile tchèque autour d'Ostrava stimule la demande de fûts en HDPE pour les lubrifiants et les additifs pour électrolytes de batteries, avec des volumes croissant plus vite que le PIB national. Les nations nordiques telles que la Norvège et la Suède continuent d'afficher des taux de collecte supérieurs à 90 % pour les contenants de boissons en PET et en aluminium, soutenant un approvisionnement régional robuste en rPET alimentaire même si leurs tailles de marché absolues restent modestes. De l'autre côté de l'Adriatique, la Grèce pilote un système de consigne volontaire sur les îles de Crète et de Rhodes, première étape vers un déploiement national qui pourrait débloquer de nouveaux approvisionnements en rPET pour les transformateurs du sud d'ici 2028. Ces paysages politiques divergents soulignent comment la législation locale, le tissu industriel et les investissements directs étrangers façonnent ensemble la trajectoire de la croissance au niveau national au sein du marché européen des emballages rigides en plastique.

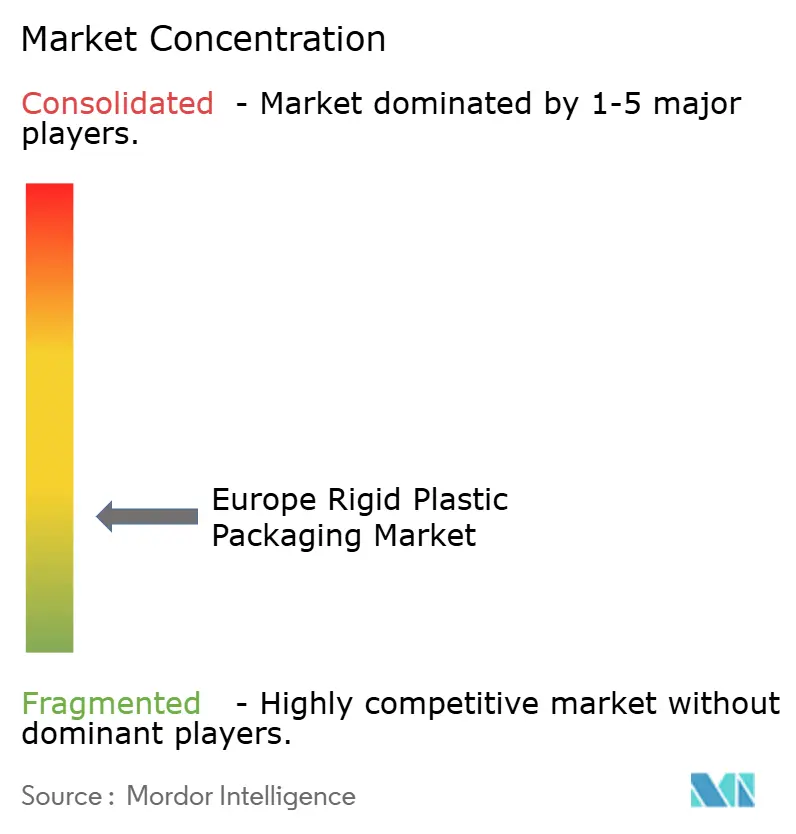

Paysage concurrentiel

Le marché est fragmenté, avec des acteurs tels qu'Alpla, Amcor, Greiner, Plastipak, Silgan et d'autres. La participation de 50 % d'Alpla dans PET Recycling Team a sécurisé 60 000 tonnes de rPET pour les boucles bouteille à bouteille, illustrant la ruée vers l'intégration en amont. Les lignes de lavage co-localisées d'Amcor réduisent les coûts logistiques de 15 % et garantissent un approvisionnement en résine de qualité alimentaire. Le pacte quinquennal de Greiner avec Eastman garantit 20 000 tonnes de polyester chimiquement recyclé par an, contournant les limites du tri par couleur.

Les mises à niveau technologiques redéfinissent les courbes de coûts ; les trieurs à infrarouge proche de Plastipak atteignent une pureté de PET transparent de 99,5 %, obtenant des primes de prix de 5 à 8 %. La location circulaire de conteneurs intermédiaires pour vrac par Mauser convertit les ventes ponctuelles de fûts en redevances de service récurrentes, réduisant les dépenses d'investissement des clients jusqu'à 50 %. Des acteurs disruptifs comme RETAL ont étendu la capacité de préformes polonaises de 30 000 tonnes pour offrir des délais courts aux marques de boissons d'Europe orientale. L'avantage concurrentiel dépendra de l'accès à l'approvisionnement en résine recyclée, d'une empreinte agile et de services de conception pour le recyclage, à mesure que les règles de l'UE se resserrent progressivement.

La numérisation émerge comme le prochain champ de bataille. Plusieurs transformateurs de taille intermédiaire ont commencé à installer des capteurs de moule connectés au cloud qui capturent les données de pression et de température au niveau de la cavité, permettant la maintenance prédictive et réduisant les temps d'arrêt imprévus jusqu'à 20 %. Des pilotes de blockchain sont également en cours pour tracer les lots de résine recyclée de la collecte à la transformation, une fonctionnalité que les grands distributeurs exigent de plus en plus à des fins d'audit. En amont de la conception, les logiciels de topologie générative aident les ingénieurs à réduire l'épaisseur des parois sans compromettre la résistance à la chute, raccourcissant les cycles de développement pour les flacons et fermetures allégés à quelques semaines seulement. Les références en matière de durabilité influencent désormais les appels d'offres des clients aussi fortement que le prix, ce qui signifie que les transformateurs qui démontrent des réductions vérifiables des émissions de portée 3 sont susceptibles d'obtenir le statut de fournisseur privilégié auprès des propriétaires de marques multinationales. Dans ce contexte, les spécialistes régionaux privés axés sur les niches à haute barrière ou pharmaceutiques restent des cibles d'acquisition attrayantes pour les cinq premiers acteurs cherchant à la fois l'échelle et la différenciation technologique.

Leaders du secteur européen des emballages rigides en plastique

Alpla Werke Alwin Lehner GmbH & Co KG

Amcor plc

Greiner Packaging International GmbH

PACCOR Packaging GmbH (Faerch Group)

Silgan Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Amcor a alloué EUR 120 millions (USD 135 millions) pour augmenter la production de bouteilles PET à Wrocław, en Pologne, de 40 000 tonnes par an, avec un équipement d'étirage-soufflage réduisant le poids de 15 %.

- Décembre 2025 : Greiner Packaging a conclu un accord de cinq ans avec Eastman Chemical pour 20 000 tonnes de polyester chimiquement recyclé par an afin de dépasser les objectifs de contenu recyclé de l'UE.

- Octobre 2025 : Plastipak a augmenté sa capacité de bouteilles en HDPE à Łódź, en Pologne, de 15 000 tonnes grâce à des lignes d'extrusion à servomoteurs réduisant la consommation d'énergie de 30 %.

- Septembre 2025 : Silgan Holdings a acquis un fabricant de fermetures aux Pays-Bas pour EUR 85 millions (USD 96 millions), renforçant sa capacité de bouchons attachés avant l'échéance de 2024.

Périmètre du rapport sur le marché européen des emballages rigides en plastique

L'étude de marché suit la demande de produits d'emballage rigide en plastique dans les secteurs de l'alimentation, de la restauration hors domicile, des boissons, de la santé, des soins personnels et des cosmétiques ; des produits industriels, du bâtiment et de la construction, et de l'automobile ; ainsi que d'autres secteurs d'utilisation finale. Les plastiques rigides peuvent être de différentes qualités et différentes combinaisons de matériaux selon le type de produit emballé, comme le polyéthylène, le polypropylène, le polychlorure de vinyle, le téréphtalate de polyéthylène, les bioplastiques et d'autres matériaux.

Le rapport sur le marché européen des emballages rigides en plastique est segmenté par type de résine (polyéthylène, téréphtalate de polyéthylène, polypropylène, polystyrène et EPS, et autres résines), type de produit (bouteilles et bocaux, plateaux et contenants, bouchons et fermetures, conteneurs intermédiaires pour vrac (IBC), fûts et autres produits), secteur d'utilisation finale (alimentation, boissons, santé et produits pharmaceutiques, cosmétiques et soins personnels, produits chimiques industriels, bâtiment et construction, et autres utilisateurs finaux), procédé de fabrication (moulage par injection, moulage par soufflage, thermoformage, moulage par compression, extrusion et autres procédés) et pays (Royaume-Uni, Allemagne, France, Italie, Espagne, Pologne, Pays-Bas et reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

| Polyéthylène | Polyéthylène haute densité (HDPE) |

| Polyéthylène basse densité (LDPE) | |

| Polyéthylène linéaire basse densité (LLDPE) | |

| Téréphtalate de polyéthylène | |

| Polypropylène | |

| Polystyrène et EPS | |

| Autres types de résines |

| Bouteilles et bocaux |

| Plateaux et contenants |

| Bouchons et fermetures |

| Conteneurs intermédiaires pour vrac (IBC) |

| Fûts |

| Autres types de produits |

| Alimentation | Confiserie et sucreries |

| Produits laitiers et surgelés | |

| Viande, volaille et fruits de mer | |

| Autres types d'aliments | |

| Boissons | |

| Santé et produits pharmaceutiques | |

| Cosmétiques et soins personnels | |

| Produits chimiques industriels | |

| Bâtiment et construction | |

| Autres secteurs d'utilisation finale |

| Moulage par injection |

| Moulage par soufflage |

| Thermoformage |

| Moulage par compression |

| Extrusion |

| Autres procédés de fabrication |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Pologne |

| Pays-Bas |

| Reste de l'Europe |

| Par type de résine | Polyéthylène | Polyéthylène haute densité (HDPE) |

| Polyéthylène basse densité (LDPE) | ||

| Polyéthylène linéaire basse densité (LLDPE) | ||

| Téréphtalate de polyéthylène | ||

| Polypropylène | ||

| Polystyrène et EPS | ||

| Autres types de résines | ||

| Par type de produit | Bouteilles et bocaux | |

| Plateaux et contenants | ||

| Bouchons et fermetures | ||

| Conteneurs intermédiaires pour vrac (IBC) | ||

| Fûts | ||

| Autres types de produits | ||

| Par secteur d'utilisation finale | Alimentation | Confiserie et sucreries |

| Produits laitiers et surgelés | ||

| Viande, volaille et fruits de mer | ||

| Autres types d'aliments | ||

| Boissons | ||

| Santé et produits pharmaceutiques | ||

| Cosmétiques et soins personnels | ||

| Produits chimiques industriels | ||

| Bâtiment et construction | ||

| Autres secteurs d'utilisation finale | ||

| Par procédé de fabrication | Moulage par injection | |

| Moulage par soufflage | ||

| Thermoformage | ||

| Moulage par compression | ||

| Extrusion | ||

| Autres procédés de fabrication | ||

| Par pays | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché européen des emballages rigides en plastique ?

Il s'établit à 72,19 milliards USD en 2026 et devrait atteindre 79,86 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans les plastiques rigides régionaux ?

La santé et les produits pharmaceutiques, avec un CAGR de 4,23 % jusqu'en 2031.

Pourquoi les bouchons et fermetures attirent-ils de nouveaux investissements ?

Les règles de l'UE imposent des bouchons attachés à partir de juillet 2024, obligeant les transformateurs à se reconvertir et stimulant la demande de nouvelles fermetures.

Comment les systèmes de consigne influencent-ils l'approvisionnement en résine ?

Ils portent la collecte des bouteilles PET à près de 90 %, élargissant l'approvisionnement en rPET et stabilisant les prix.

Quel pays devrait enregistrer la croissance la plus élevée ?

La Pologne, dont la croissance annuelle devrait atteindre 3,96 % grâce à la délocalisation de proximité et à la demande logistique du commerce électronique.

Quelles stratégies aident les transformateurs à sécuriser la résine recyclée ?

L'intégration en amont dans les lignes de lavage, les accords d'enlèvement à long terme avec les recycleurs chimiques et la co-localisation avec les usines de bouteilles.

Dernière mise à jour de la page le: