Taille et parts du marché européen du chocolat

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

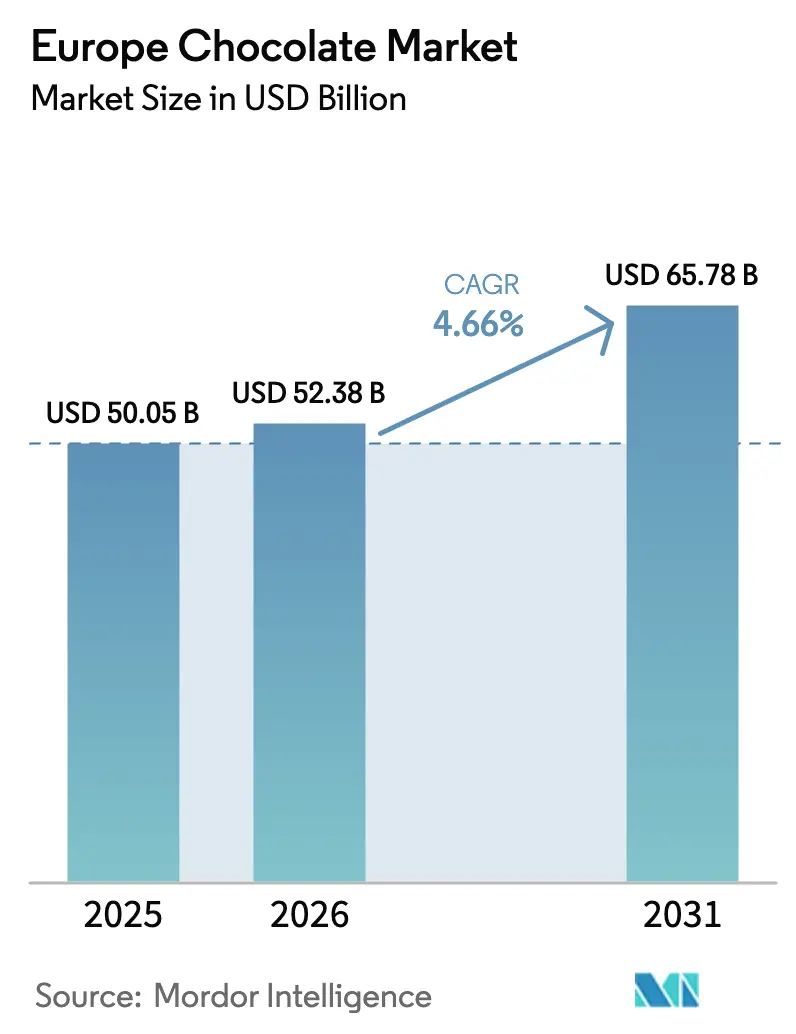

| Taille du marché de l'année de base (2025) | 50.05 Milliards de dollars |

| Taille du Marché (2026) | 52.38 Milliards de dollars |

| Taille du Marché (2031) | 65.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.66% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du chocolat par Mordor Intelligence

Le marché européen du chocolat était évalué à 50,05 milliards USD en 2025 et devrait croître de 52,38 milliards USD en 2026 à 65,78 milliards USD d'ici 2031, enregistrant un TCAC de 4,66 % au cours de la période 2026-2031. Cette croissance indique une évolution du marché, le chocolat passant d'un produit de plaisir traditionnel à une offre premium et orientée vers un objectif précis, en phase avec les préférences des consommateurs modernes. Les fabricants se concentrent sur une teneur plus élevée en cacao, des formulations à teneur réduite en sucre, des formulations à étiquette propre et des bénéfices fonctionnels pour répondre à la demande des consommateurs en matière d'options plus saines, en mettant l'accent sur des attributs tels que la teneur en antioxydants et un impact glycémique plus faible. Par ailleurs, la durabilité, l'approvisionnement éthique et la transparence de la chaîne d'approvisionnement sont devenus essentiels pour instaurer la confiance des consommateurs et soutenir des stratégies de tarification premium. Le marché est en outre influencé par les innovations en matière d'ingrédients et de saveurs, les marques explorant de nouvelles textures, expériences sensorielles et matières premières alternatives pour maintenir l'intérêt des consommateurs dans un marché mature.

Principaux enseignements du rapport

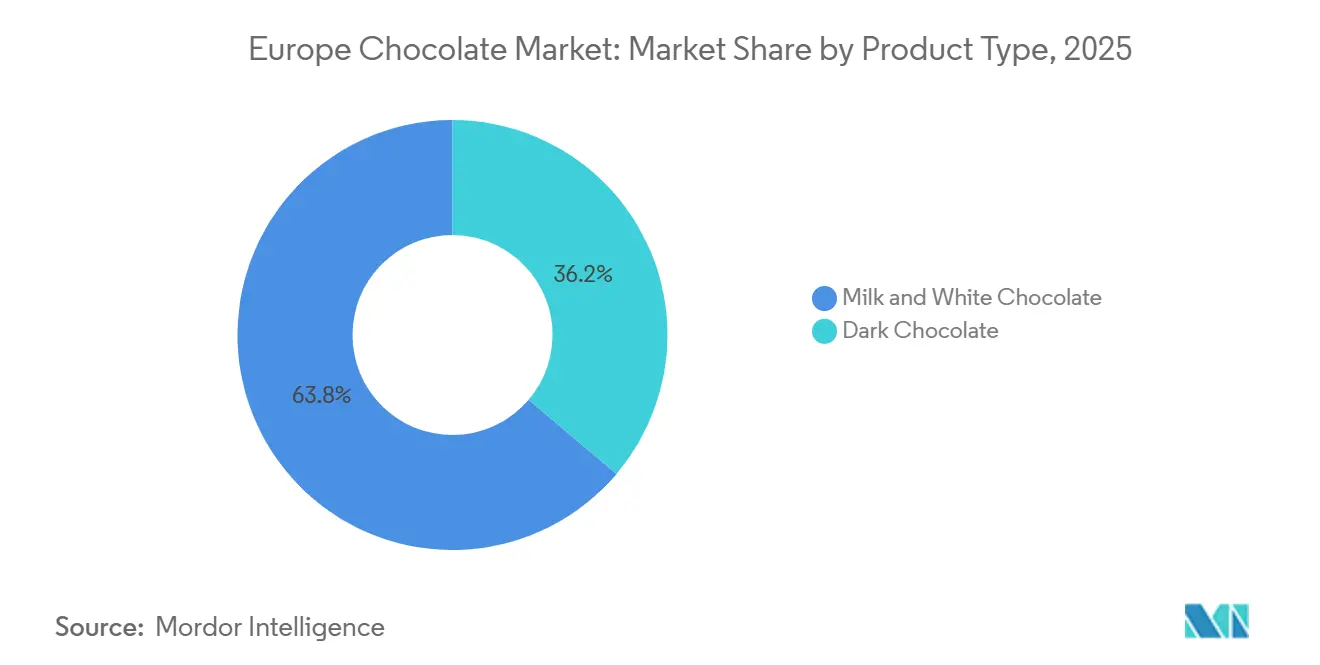

- Par type de produit, le chocolat au lait et le chocolat blanc ont capturé 63,81 % de la part du marché européen du chocolat en 2025 ; le chocolat noir progresse à un TCAC de 5,23 % jusqu'en 2031.

- Par forme, les tablettes et barres représentaient 49,09 % de la taille du marché européen du chocolat en 2025, tandis que les pralines et truffes ont enregistré la croissance la plus rapide avec un TCAC de 4,71 % jusqu'en 2031.

- Par gamme de prix, le segment grande consommation détenait une part de 77,23 % en 2025, tandis que le chocolat premium affichait la croissance prévisionnelle la plus élevée avec un TCAC de 6,23 %.

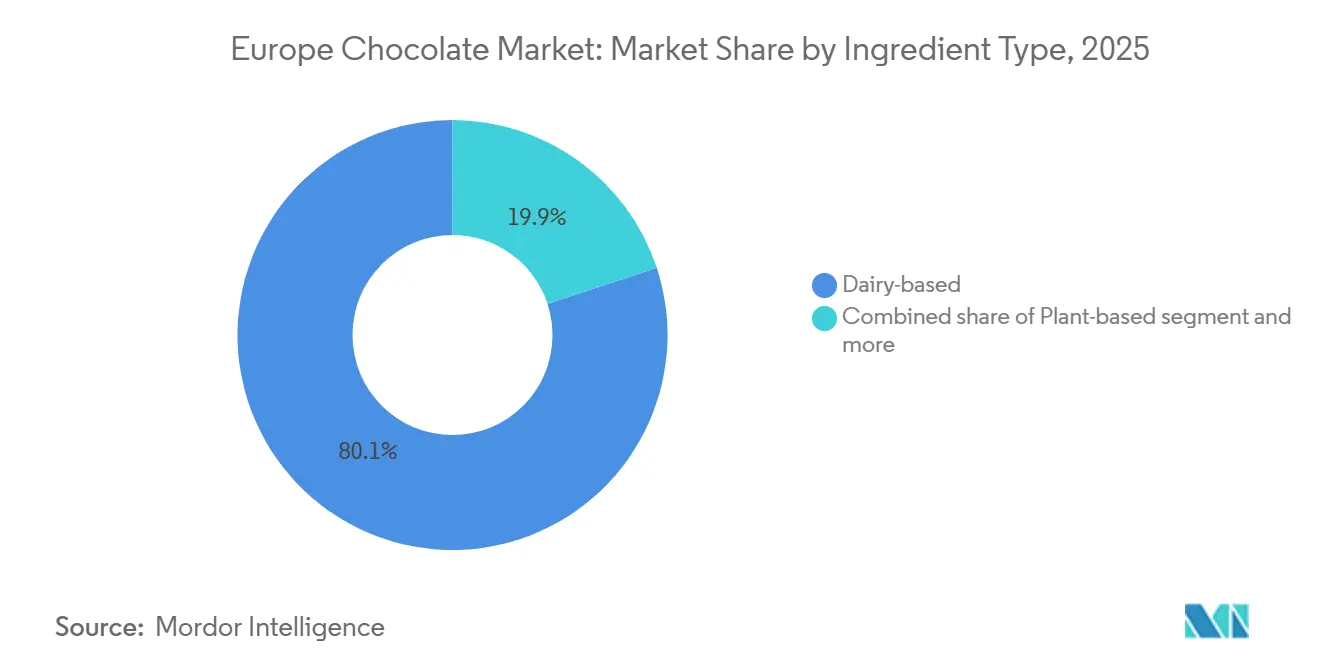

- Par type d'ingrédient, les variantes à base de produits laitiers dominaient avec une part de 80,07 % en 2025, tandis que le chocolat à base de plantes devrait croître à un TCAC de 6,42 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés représentaient 42,78 % des ventes en 2025, tandis que la vente en ligne devrait croître à un TCAC de 7,05 % jusqu'en 2031.

- Par géographie, le Royaume-Uni était en tête avec une part de revenus de 24,52 % en 2025, tandis que l'Espagne devrait se développer à un TCAC de 6,91 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen du chocolat

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tendances en matière de santé et de bien-être | +0.8% | Europe occidentale (Royaume-Uni, Allemagne, France), avec des répercussions vers les pays nordiques | Moyen terme (2-4 ans) |

| Modes de consommation saisonniers et culturels | +0.4% | Mondial, avec des pics en Belgique, en Suisse et au Royaume-Uni pendant Pâques et Noël | Court terme (≤ 2 ans) |

| Innovation en matière de saveurs et d'ingrédients | +0.6% | Centres urbains en Allemagne, en France et au Royaume-Uni ; adoption précoce en Scandinavie | Moyen terme (2-4 ans) |

| Approvisionnement éthique et durable | +0.7% | Europe du Nord (Pays-Bas, Allemagne, Royaume-Uni), en expansion vers l'Europe du Sud | Long terme (≥ 4 ans) |

| Tendance du chocolat artisanal et à origine unique | +0.5% | France, Royaume-Uni, Allemagne ; émergente en Espagne et en Italie | Moyen terme (2-4 ans) |

| Personnalisation et customisation | +0.3% | Pôles de commerce électronique au Royaume-Uni, en Allemagne et aux Pays-Bas | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Tendances en matière de santé et de bien-être

Les tendances en matière de santé et de bien-être s'imposent comme un moteur de croissance significatif sur le marché du chocolat, influençant le développement des produits et les préférences des consommateurs sur les marchés clés. Les fabricants ajustent de plus en plus leurs portefeuilles de produits pour inclure des chocolats noirs riches en polyphénols et des formulations à teneur réduite en sucre. Cette évolution s'aligne sur la perception croissante des consommateurs selon laquelle une teneur plus élevée en cacao et une réduction de la consommation de sucre offrent des bénéfices pour la santé, tels que le soutien cardiovasculaire et un meilleur contrôle glycémique. Cette tendance met en évidence un mouvement plus large vers le plaisir fonctionnel, où les consommateurs recherchent des produits qui non seulement procurent goût et plaisir, mais favorisent également le bien-être général. Par exemple, les consommateurs soucieux de leur santé manifestent une forte préférence pour les chocolats noirs à pourcentages de cacao plus élevés, les certifications biologiques et les ingrédients à étiquette propre. En réponse, les fabricants innovent avec des chocolats enrichis, des options à portions contrôlées, des alternatives au sucre et des formulations améliorées pour répondre aux exigences évolutives des consommateurs.

Modes de consommation saisonniers et culturels

Les modes de consommation saisonniers et culturels constituent des moteurs structurels importants du marché européen du chocolat, profondément ancrés dans les traditions régionales et les pratiques sociales. Le chocolat occupe une place de choix lors des grandes occasions festives telles que Noël, Pâques et la Saint-Valentin, où les cadeaux et la consommation partagée stimulent considérablement la demande dans les segments grande consommation et premium. Dans des pays comme le Royaume-Uni, l'Allemagne, la France et l'Italie, les produits chocolatés saisonniers, notamment les œufs de Pâques, les calendriers de l'Avent et les coffrets cadeaux en édition limitée, font partie intégrante des traditions de célébration, entraînant des pics de demande annuels prévisibles. Les fabricants alignent les lancements de produits, les innovations d'emballage et les campagnes promotionnelles sur ces événements liés au calendrier pour assurer un élan de ventes soutenu au-delà de la consommation régulière. De plus, les normes culturelles entourant l'hospitalité, les cadeaux et le plaisir renforcent davantage la position du chocolat en tant que friandise socialement acceptée et émotionnellement significative, en particulier en Europe occidentale.

Innovation en matière de saveurs et d'ingrédients

L'innovation en matière de saveurs et d'ingrédients devient un moteur de croissance significatif sur le marché européen du chocolat, alors que les fabricants s'adaptent à l'évolution des demandes des consommateurs en matière de durabilité, de nouveauté et de différenciation fonctionnelle. Les consommateurs européens recherchent de plus en plus des expériences gustatives uniques, des ingrédients alternatifs et des formulations respectueuses de l'environnement, encourageant les producteurs de chocolat à aller au-delà des recettes traditionnelles à base de cacao. Les innovations incluent désormais des infusions de saveurs exotiques, des textures hybrides, des formulations à teneur réduite en sucre et des matières premières alternatives, permettant aux marques de se démarquer dans un marché mature et concurrentiel. Par exemple, en novembre 2025, Barry Callebaut s'est associé à la start-up de chocolat sans cacao Planet A Foods, reflétant la démarche stratégique de l'industrie vers la diversification des ingrédients. La marque ChoViva de Planet A Foods propose une alternative au chocolat sans cacao fabriquée à partir de cultures d'origine locale telles que les graines de tournesol, répondant aux préoccupations liées à la volatilité de l'approvisionnement en cacao, à la durabilité et aux risques climatiques. Cette collaboration illustre comment l'innovation va au-delà de l'amélioration des saveurs pour redéfinir la composition fondamentale du chocolat.

Approvisionnement éthique et durable

L'approvisionnement éthique et durable est un moteur de croissance significatif sur le marché européen du chocolat, les consommateurs accordant une plus grande importance à la responsabilité environnementale, à l'impact social et à la transparence au sein de la chaîne de valeur du cacao. Les acheteurs européens sont de plus en plus conscients de problèmes tels que la déforestation, le travail des enfants, la rémunération équitable des agriculteurs et la résilience climatique. Cela a conduit les fabricants de chocolat à adopter des pratiques d'approvisionnement certifiées et traçables dans le cadre de leurs stratégies fondamentales. La tendance est particulièrement marquée au Royaume-Uni, où la sensibilisation des consommateurs aux certifications éthiques est bien établie. Selon le Centre pour la Promotion des Importations (CBI), Rainforest Alliance bénéficie de la plus haute notoriété de certification au Royaume-Uni avec 58 %, soulignant l'impact des labels de durabilité sur les décisions d'achat [1]Source : Centre pour la Promotion des Importations (CBI), "Le potentiel du marché européen pour le cacao certifié", cbi.eu. Par conséquent, les producteurs de chocolat utilisent de plus en plus des certifications telles que Rainforest Alliance, Fairtrade et les labels biologiques pour instaurer la confiance des consommateurs, renforcer la crédibilité de la marque et soutenir la tarification premium. De plus, l'approvisionnement durable contribue à la sécurité d'approvisionnement à long terme, permettant aux fabricants de faire face aux risques liés au changement climatique et aux exigences réglementaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières et risques d'approvisionnement | -0.9% | Mondial, avec un impact aigu en Europe occidentale (Allemagne, Royaume-Uni, France) | Court terme (≤ 2 ans) |

| Contraintes réglementaires et de conformité strictes | -0.6% | À l'échelle européenne, avec un impact disproportionné sur les PME en Belgique, aux Pays-Bas et en Italie | Moyen terme (2-4 ans) |

| Perturbations de la chaîne d'approvisionnement | -0.4% | Royaume-Uni (liées au Brexit), Europe du Sud (goulots d'étranglement logistiques) | Court terme (≤ 2 ans) |

| Scepticisme des consommateurs à l'égard des ingrédients | -0.3% | Europe du Nord (Allemagne, Pays-Bas, Scandinavie) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières et risques d'approvisionnement

La volatilité des prix des matières premières et les risques d'approvisionnement constituent un défi majeur pour le marché européen du chocolat, car l'approvisionnement en cacao reste très vulnérable aux problèmes climatiques, géopolitiques et structurels dans les principales régions productrices. Les prix du cacao ont connu de fortes fluctuations en raison de facteurs tels que les événements météorologiques extrêmes, la variabilité des rendements induite par le changement climatique, les maladies des cultures, le vieillissement des cacaoyers et le sous-investissement chronique dans les exploitations d'Afrique de l'Ouest, qui représentent collectivement la majorité de la production mondiale de cacao. Ces perturbations limitent la disponibilité de l'offre et augmentent les coûts des intrants pour les fabricants de chocolat, comprimant ainsi les marges bénéficiaires et réduisant la flexibilité des prix, en particulier pour les segments de produits grande consommation et milieu de gamme. De plus, la pression réglementaire accrue en Europe concernant les chaînes d'approvisionnement sans déforestation, les exigences de traçabilité et la conformité en matière de durabilité s'ajoutent à la complexité et aux charges de coûts liées à l'approvisionnement. Les petits fabricants et les producteurs de marques distributeurs sont particulièrement touchés, car ils disposent de capacités de couverture limitées et d'un pouvoir de négociation plus faible par rapport aux multinationales.

Contraintes réglementaires et de conformité strictes

Les exigences réglementaires et de conformité strictes constituent un défi majeur pour le marché européen du chocolat, les fabricants devant naviguer dans l'un des paysages réglementaires alimentaires les plus complexes et les plus dynamiques au monde. Les producteurs de chocolat en Europe sont tenus de respecter des réglementations strictes en matière de sécurité alimentaire, d'étiquetage, de divulgations nutritionnelles et de normes d'utilisation des ingrédients, y compris les règles relatives aux allergènes, à la teneur en sucre, aux additifs et aux nouveaux ingrédients. De plus, les obligations de conformité s'étendent de plus en plus à des domaines tels que la durabilité, la traçabilité et l'approvisionnement éthique, influencés par des cadres tels que les réglementations sur les chaînes d'approvisionnement sans déforestation, les exigences de diligence raisonnable et un contrôle plus strict des pratiques d'approvisionnement en cacao. Ces exigences réglementaires entraînent des coûts de conformité plus élevés, des efforts de documentation accrus, des dépenses de reformulation et des délais de mise sur le marché plus longs, en particulier pour les produits chocolatés fonctionnels, enrichis ou à base de plantes, qui doivent satisfaire à des normes strictes de justification des allégations de santé et de nutrition. Les fabricants de petite et moyenne taille font face à des défis plus importants en raison de leur expertise réglementaire et de leurs ressources financières limitées, tandis que les grandes entreprises doivent continuellement adapter leurs portefeuilles de produits pour se conformer aux réglementations variables dans les différentes juridictions européennes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le chocolat noir progresse grâce au positionnement santé

Le chocolat au lait et le chocolat blanc maintiennent une position dominante sur le marché européen du chocolat, représentant environ 63,81 % du total des ventes. Cela reflète de solides préférences des consommateurs et une forte notoriété des marques établies. Cette domination est principalement attribuée à la familiarité gustative et à la large acceptation du chocolat au lait, dont le profil de saveur crémeux, lisse et équilibré séduit un large éventail démographique, incluant les enfants, les adultes et les personnes âgées. Les traditions culturelles et les modes de consommation saisonniers, tels que les cadeaux de Noël, les œufs de Pâques en chocolat et d'autres fêtes européennes, renforcent davantage sa popularité en raison de son goût doux et universellement apprécié. De plus, les grandes marques continuent d'innover dans ce segment en introduisant des variantes à valeur ajoutée, telles que les chocolats au lait fourrés au caramel, enrichis de noix et enrichis en nutriments, répondant à la fois aux consommateurs en quête de plaisir et aux consommateurs soucieux de leur santé.

Le chocolat noir s'impose comme l'un des segments à la croissance la plus rapide sur le marché européen du chocolat, avec un TCAC projeté de 5,23 % jusqu'en 2031. Cette croissance reflète une évolution des préférences des consommateurs vers des plaisirs plus sains et premium. La conscience croissante de la santé parmi les consommateurs européens alimente cette tendance, le chocolat noir étant associé à des bénéfices tels que les antioxydants, le soutien cardiovasculaire et une teneur en sucre plus faible par rapport au chocolat au lait. De plus, la tendance à la premiumisation contribue significativement à cette croissance, les consommateurs étant prêts à payer des prix plus élevés pour des produits de chocolat noir à haute teneur en cacao, à origine unique ou artisanaux qui offrent des expériences gustatives uniques et un sentiment de sophistication.

Par forme : les tablettes dominent mais les pralines se premiumisent

Les tablettes et barres détiennent une part significative de 49,09 % sur le marché européen du chocolat, soulignant leur popularité soutenue et leur large attrait auprès des consommateurs. La domination de ce segment est largement attribuée à sa polyvalence et à sa commodité. Les tablettes et barres sont faciles à consommer, à portionner et à partager, ce qui les rend adaptées à la consommation quotidienne, aux cadeaux et à la consommation en déplacement. Les consommateurs sont attirés par la grande variété de saveurs, de textures et de garnitures disponibles dans ce format, allant des barres classiques de chocolat au lait aux options avec noix, caramel ou infusions de fruits, répondant à diverses préférences gustatives et favorisant la fidélité des consommateurs. De plus, leur accessibilité financière et leur large disponibilité dans les supermarchés, hypermarchés, épiceries de proximité et plateformes en ligne garantissent une haute accessibilité, consolidant davantage leur leadership sur le marché.

Les pralines et truffes figurent parmi les segments à la croissance la plus rapide sur le marché européen du chocolat, avec un TCAC projeté de 4,71 % jusqu'en 2031. Cette croissance est principalement alimentée par leur attrait premium et leur vocation de cadeau, ces produits étant souvent associés au luxe, à l'artisanat et au plaisir. Les consommateurs européens recherchent de plus en plus des expériences chocolatées de haute qualité et artisanales, et les pralines et truffes répondent à cette demande en offrant des saveurs riches, des garnitures innovantes et des designs visuellement attrayants. Le segment bénéficie également de la forte culture du cadeau et des occasions saisonnières telles que Noël, la Saint-Valentin et Pâques, pendant lesquelles les assortiments premium en boîte sont très appréciés.

Par gamme de prix : le marché grande consommation détient le volume, le premium capture la valeur

Le chocolat grande consommation continue de dominer le marché européen du chocolat, représentant 77,23 % du total des ventes en 2025. Cette domination est portée par son accessibilité généralisée, son prix abordable et la demande constante des consommateurs. Le segment séduit un large éventail démographique en offrant un plaisir quotidien à des prix compétitifs, assurant des volumes de consommation élevés dans toutes les tranches d'âge. Les marques établies jouent un rôle significatif dans cette domination, tirant parti d'une reconnaissance et d'une confiance de longue date parmi les consommateurs européens. Ces marques proposent des saveurs, des textures et des emballages familiers qui s'alignent sur les habitudes de consommation traditionnelles. De plus, le chocolat grande consommation bénéficie de vastes réseaux de distribution, assurant une forte disponibilité et visibilité dans toute la région.

Le chocolat premium connaît une croissance significative sur le marché européen, avec un TCAC projeté de 6,23 % jusqu'en 2031. Cette croissance est alimentée par la préférence croissante des consommateurs pour des produits de haute qualité, indulgents et artisanaux. Contrairement au chocolat grande consommation, les offres premium s'adressent aux consommateurs à la recherche d'expériences gustatives uniques, d'ingrédients supérieurs et d'une image de marque sophistiquée. Ces produits présentent souvent du cacao à origine unique, une teneur plus élevée en cacao ou des combinaisons de saveurs innovantes. Le segment bénéficie également de la culture croissante du cadeau et de l'indulgence saisonnière, les assortiments premium, les truffes et les barres de spécialité étant des choix populaires pour des occasions telles que Noël, la Saint-Valentin et d'autres fêtes européennes. De plus, les tendances axées sur la santé ont soutenu la croissance du segment, les consommateurs considérant de plus en plus les chocolats noirs à haute teneur en cacao ou peu transformés comme une indulgence plus saine, combinant plaisir et bénéfices antioxydants potentiels.

Par type d'ingrédient : les produits laitiers dominent, les produits à base de plantes progressent fortement

En 2025, le chocolat à base de produits laitiers maintient sa position de leader sur le marché européen du chocolat, représentant une part substantielle de 80,07 % du total des ventes. Cette domination est attribuée à sa large familiarité auprès des consommateurs, à sa texture crémeuse et à son profil gustatif polyvalent. Le segment séduit une large base de consommateurs grâce à sa douceur équilibrée et sa texture lisse, en faisant un choix populaire pour la consommation quotidienne, les cadeaux et le plaisir. Les habitudes de consommation historiques, la forte notoriété des marques et la large disponibilité des produits classiques de chocolat au lait dans les supermarchés, hypermarchés, épiceries de proximité et plateformes de vente en ligne renforcent davantage son leadership sur le marché. De plus, les fabricants continuent d'innover dans cette catégorie en introduisant des variantes telles que les chocolats fourrés aux noix, au caramel, aromatisés ou enrichis, qui maintiennent l'intérêt des consommateurs et stimulent les achats répétés.

Le chocolat à base de plantes s'impose comme l'un des segments à la croissance la plus rapide sur le marché européen du chocolat, avec un TCAC projeté de 6,42 % jusqu'en 2031. Cette croissance est portée par la conscience croissante de la santé et la sensibilisation éthique des consommateurs européens. De nombreux consommateurs recherchent des alternatives aux produits traditionnels à base de produits laitiers en raison de l'intolérance au lactose, de préférences alimentaires ou de préoccupations environnementales, entraînant une demande croissante pour des chocolats végétaliens et à base de plantes fabriqués à partir d'ingrédients tels que le lait d'amande, d'avoine, de soja et de coco. La croissance du segment est en outre soutenue par la tendance à la premiumisation, les fabricants proposant des options de chocolat à base de plantes de haute qualité et d'approvisionnement éthique qui s'alignent sur la culture du cadeau et du plaisir prévalente en Europe.

Par canal de distribution : les supermarchés ancrent le marché, la vente en ligne accélère

En 2025, les supermarchés et hypermarchés continuent de dominer le marché européen du chocolat, représentant 42,78 % du total des ventes. Cette domination est attribuée à leur vaste portée, à la grande variété de produits et à la commodité pour les consommateurs. Ces formats de vente au détail offrent un accès facile à une large gamme de produits chocolatés, incluant des offres grande consommation, premium et de spécialité, en faisant un choix privilégié pour les achats quotidiens et les achats saisonniers. Les agencements stratégiques des magasins, la haute visibilité des produits et les campagnes promotionnelles renforcent davantage l'engagement des consommateurs et encouragent les achats impulsifs. De plus, les supermarchés et hypermarchés utilisent des remises sur volume, des programmes de fidélité et des merchandisings festifs pour séduire à la fois les acheteurs sensibles aux prix et ceux à la recherche de produits premium.

La vente en ligne s'impose comme le canal de distribution à la croissance la plus rapide sur le marché européen du chocolat, avec un TCAC projeté de 7,05 % jusqu'en 2031. Cette croissance est portée par l'adoption numérique rapide et l'évolution des comportements d'achat des consommateurs. Les consommateurs européens valorisent de plus en plus la commodité, la variété et les expériences personnalisées offertes par les plateformes de commerce électronique, leur permettant de parcourir, comparer et acheter des chocolats depuis leur domicile. Par exemple, selon la Commission européenne, 94 % des individus en Europe ont utilisé Internet au cours des trois premiers mois de 2025, soulignant la connectivité numérique généralisée soutenant la croissance des achats en ligne [2]Source : Commission européenne, "Statistiques sur le commerce électronique pour les particuliers", ec.europa.eu. De plus, la vente en ligne permet aux marques de chocolat de proposer des produits exclusifs, des assortiments saisonniers et des options premium ou à base de plantes qui peuvent ne pas être disponibles dans les magasins traditionnels, attirant les consommateurs de niche et axés sur le premium.

Analyse géographique

Le Royaume-Uni reste un moteur clé de la demande européenne de chocolat, représentant 24,52 % de la part de marché en 2025. Ce leadership est attribué à un fort engagement des consommateurs, à une large pénétration du commerce de détail et à une culture chocolatière bien établie qui met l'accent à la fois sur la consommation quotidienne et le plaisir premium. Les consommateurs britanniques privilégient la variété, la qualité et l'innovation, incitant les fabricants à introduire de nouvelles saveurs, des éditions limitées et des variantes premium. Les événements saisonniers tels que Noël, Pâques et la Saint-Valentin renforcent davantage la contribution du Royaume-Uni aux ventes européennes de chocolat, les cadeaux et l'indulgence festive jouant un rôle crucial dans le maintien de la demande.

L'Espagne devrait être le marché du chocolat à la croissance la plus rapide en Europe, avec un TCAC de 6,91 % jusqu'en 2031. Cette croissance reflète l'évolution des comportements des consommateurs et un intérêt croissant pour les chocolats premium et de spécialité. Des facteurs tels que l'urbanisation croissante, l'expansion des réseaux de distribution et la popularité croissante des options de chocolat indulgentes et axées sur la santé, notamment les variétés noires, à origine unique et à base de plantes, alimentent cette tendance. Les consommateurs espagnols sont de plus en plus ouverts aux nouveaux formats et saveurs, tandis que les campagnes promotionnelles et les tendances de cadeaux saisonniers stimulent davantage la consommation. Cette croissance rapide positionne l'Espagne comme une opportunité significative pour les fabricants de chocolat souhaitant étendre leur présence en Europe du Sud.

L'Allemagne, la France et l'Italie représentent collectivement une part substantielle de la consommation européenne de chocolat, soutenues par de forts liens culturels avec le chocolat et des infrastructures de vente au détail bien développées. En Allemagne, environ 9,09 millions de personnes ont acheté du chocolat en 2024, selon IfD Allensbach, soulignant la base de consommateurs stable du pays et la demande constante [3]Source : IfD Allensbach, "Nombre de personnes en Allemagne ayant acheté des chocolats", ifd-allensbach.de. La France et l'Italie présentent également de solides habitudes de consommation, portées par la culture chocolatière traditionnelle, les pratiques de cadeaux premium et la large disponibilité dans les supermarchés, épiceries de proximité et points de vente spécialisés. Bien que ces marchés soient matures, les innovations en matière de saveurs, d'emballage et d'approvisionnement éthique continuent de soutenir l'intérêt des consommateurs et la croissance incrémentale, renforçant leur importance au sein du marché européen du chocolat.

Paysage concurrentiel

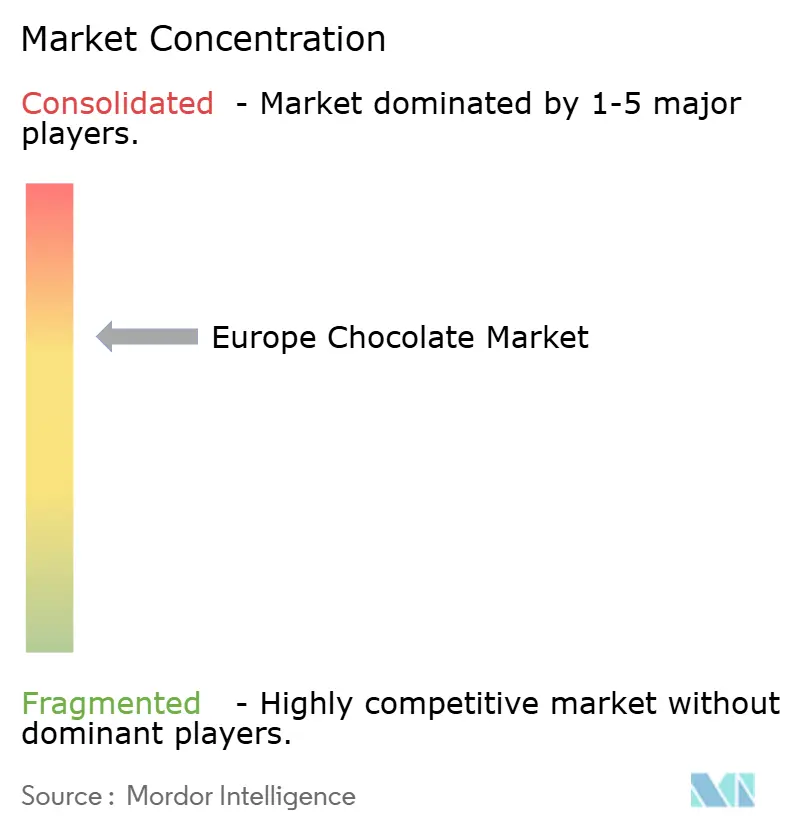

Le marché européen du chocolat est modérément concentré, quelques multinationales détenant une part significative. Les acteurs clés tels que Mondelez International Inc., Ferrero International SpA, Mars, Incorporated, Nestlé S.A. et Chocoladefabriken Lindt & Sprüngli AG tirent parti de leur forte notoriété de marque, de leurs vastes réseaux de distribution et de leurs portefeuilles de produits diversifiés pour maintenir leur leadership dans les segments grande consommation et premium. Ces entreprises se concentrent sur l'innovation produit, les initiatives marketing et les partenariats stratégiques pour répondre à la demande des consommateurs et favoriser la fidélité sur le marché européen mature.

La concurrence sur le marché est portée par l'innovation, la premiumisation et l'engagement des consommateurs. Les entreprises leaders se différencient par des offres de saveurs uniques, des produits saisonniers et en édition limitée, et des emballages de haute qualité, répondant à la fois à la consommation quotidienne et aux occasions de cadeaux. De plus, il y a un accent croissant sur l'approvisionnement éthique et les initiatives de durabilité, telles que les certifications Fairtrade et Rainforest Alliance. Ces efforts renforcent non seulement la réputation des marques, mais s'alignent également sur la demande croissante des consommateurs pour des produits respectueux de l'environnement et socialement responsables. Cette orientation stratégique permet aux marques établies de défendre leurs parts de marché tout en faisant face à la concurrence des fabricants de chocolat locaux et de niche émergents.

Bien que les acteurs établis dominent, le marché européen du chocolat offre des opportunités d'innovation et aux nouveaux entrants. Les chocolats fonctionnels, tels que ceux enrichis en probiotiques, en collagène ou en adaptogènes, gagnent en popularité auprès des consommateurs soucieux de leur santé. Cependant, la clarté réglementaire sur les allégations de santé dans ce segment reste limitée, offrant une marge de différenciation. De même, les solutions de cadeaux personnalisés, soutenues par des algorithmes d'association de saveurs basés sur l'IA et des emballages personnalisables, deviennent de plus en plus populaires à mesure que les consommateurs recherchent des produits uniques et expérientiels. En capitalisant sur ces tendances, les entreprises établies et les start-ups peuvent exploiter des niches à forte croissance, stimulant l'expansion incrémentale du marché et acquérant des avantages concurrentiels sur ce marché modérément concentré.

Leaders de l'industrie européenne du chocolat

Mondelez International Inc.

Ferrero International SpA

Mars, Incorporated

Nestlé S.A.

Chocoladefabriken Lindt & Sprüngli AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Novembre 2025 : Ritter Sport a lancé quatre nouvelles variétés de chocolat chez Morrisons au Royaume-Uni. La gamme comprend Cacahuète grillée, Caramel & Biscuit, ainsi que des variantes Duo, Sweet n Salty Duo et Coffee Duo.

- Septembre 2025 : Lindt & Sprüngli a introduit une nouvelle gamme de tablettes de chocolat au Royaume-Uni. La barre Les Grandes Fruit & Nut présente des ingrédients premium, notamment des noisettes grillées et des raisins secs.

- Juillet 2025 : Cadbury a introduit deux nouvelles barres de chocolat noir : Bournville Caramel Salé et Bournville Noisette Hachée. Ces ajouts ont enrichi la gamme classique Bournville en offrant de nouvelles textures et saveurs, séduisant les consommateurs à la recherche d'une variation contemporaine du chocolat noir.

- Mai 2024 : Arla Foods a conclu un accord de licence avec Mondelēz International pour produire, distribuer et commercialiser du lait chocolaté sous la marque Milka en Allemagne, en Autriche et en Pologne.

Périmètre du rapport sur le marché européen du chocolat

Le marché du chocolat englobe l'industrie mondiale impliquée dans la production, la distribution et la vente de produits chocolatés dérivés des fèves de cacao. Le marché du chocolat est segmenté par type de produit, forme, gamme de prix, type d'ingrédient, canal de distribution et géographie. Sur la base du type de produit : chocolat noir, chocolat au lait et chocolat blanc. Sur la base de la forme, le marché est segmenté en tablettes et barres, blocs moulés, pralines et truffes, et autres formes. Sur la base de la gamme de prix, le marché est segmenté en grande consommation et premium. Sur la base du canal de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins de vente en ligne, épiceries de proximité et autres canaux de distribution. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le rapport fournit la taille du marché et les prévisions en valeur (USD) et en volume (tonnes) pour tous les segments mentionnés.

| Chocolat noir |

| Chocolat au lait et chocolat blanc |

| Tablettes et barres |

| Blocs moulés |

| Pralines et truffes |

| Autres formes |

| Grande consommation |

| Premium |

| À base de produits laitiers |

| À base de plantes |

| À origine unique |

| Supermarchés/Hypermarchés |

| Magasins de vente en ligne |

| Épiceries de proximité |

| Autres canaux de distribution |

| Allemagne |

| Royaume-Uni |

| Italie |

| France |

| Espagne |

| Pays-Bas |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par type de produit | Chocolat noir |

| Chocolat au lait et chocolat blanc | |

| Par forme | Tablettes et barres |

| Blocs moulés | |

| Pralines et truffes | |

| Autres formes | |

| Par gamme de prix | Grande consommation |

| Premium | |

| Par type d'ingrédient | À base de produits laitiers |

| À base de plantes | |

| À origine unique | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Magasins de vente en ligne | |

| Épiceries de proximité | |

| Autres canaux de distribution | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe |

Définition du marché

- Chocolat au lait et chocolat blanc - Le chocolat au lait est un chocolat solide fabriqué avec du lait (sous forme de lait en poudre, de lait liquide ou de lait concentré) et des solides de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient aucun solide de cacao. Le périmètre inclut les chocolats ordinaires, les variantes à faible teneur en sucre et sans sucre.

- Caramels et nougats - Les caramels comprennent les bonbons durs, moelleux et petits ou à croquer commercialisés sous les étiquettes de caramel ou de confiserie de type caramel. Le nougat est une confiserie moelleuse dont les ingrédients de base sont les amandes, le sucre et le blanc d'œuf ; il est originaire d'Europe et des pays du Moyen-Orient.

- Barres de céréales - Une collation composée de céréales de petit-déjeuner compressées en forme de barre et maintenues ensemble par une forme d'adhésif comestible. Le périmètre inclut les barres de collation fabriquées avec des céréales telles que le riz, l'avoine, le maïs, etc. mélangées avec un sirop liant. Cela inclut également les produits étiquetés comme barres de céréales, barres de céréales traitées ou barres de grains.

- Chewing-gum - C'est une préparation à mâcher, généralement fabriquée à partir de chicle aromatisé et sucré ou de substituts tels que l'acétate de polyvinyle. Les types de chewing-gums inclus dans le périmètre sont les chewing-gums sucrés et les chewing-gums sans sucre.

| Mot-clé | Définition |

|---|---|

| Chocolat noir | Le chocolat noir est une forme de chocolat contenant des solides de cacao et du beurre de cacao sans lait. |

| Chocolat blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de solides laitiers, généralement autour ou au-dessus de 30 %. |

| Chocolat au lait | Le chocolat au lait est fabriqué à partir de chocolat noir qui a une faible teneur en solides de cacao et une teneur en sucre plus élevée, plus un produit laitier. |

| Bonbon dur | Un bonbon fabriqué à partir de sucre et de sirop de maïs bouillis sans cristallisation. |

| Caramels | Un bonbon dur et moelleux, souvent brun, fabriqué à partir de sucre bouilli avec du beurre. |

| Nougats | Un bonbon moelleux ou cassant contenant des amandes ou d'autres noix et parfois des fruits. |

| Barre de céréales | Une barre de céréales est un produit alimentaire en forme de barre, fabriqué en pressant des céréales et généralement des fruits secs ou des baies, qui sont dans la plupart des cas liés ensemble par du sirop de glucose. |

| Barre protéinée | Les barres protéinées sont des barres nutritionnelles qui contiennent une proportion élevée de protéines par rapport aux glucides/lipides. |

| Barre aux fruits et aux noix | Ces barres sont souvent à base de dattes avec d'autres ajouts de fruits secs et de noix et, dans certains cas, d'arômes. |

| NCA | La National Confectioners Association est une organisation professionnelle américaine qui promeut le chocolat, les bonbons, les chewing-gums et les menthes, ainsi que les entreprises qui fabriquent ces friandises. |

| CGMP | Les bonnes pratiques de fabrication actuelles sont celles qui sont conformes aux directives recommandées par les agences compétentes. |

| Aliments non normalisés | Les aliments non normalisés sont ceux qui n'ont pas de norme d'identité ou qui s'écartent d'une norme prescrite de quelque manière que ce soit. |

| IG | L'indice glycémique (IG) est une façon de classer les aliments contenant des glucides en fonction de la lenteur ou de la rapidité avec laquelle ils sont digérés et augmentent la glycémie sur une période de temps. |

| Lait écrémé en poudre | Le lait écrémé en poudre est obtenu en éliminant l'eau du lait écrémé pasteurisé par séchage par atomisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons d'origine végétale. |

| WPC | Concentré de protéines de lactosérum - la substance obtenue par l'élimination de constituants non protéiques suffisants du lactosérum pasteurisé de sorte que le produit sec fini contienne plus de 25 % de protéines. |

| LDL | Lipoprotéine de basse densité - le mauvais cholestérol |

| HDL | Lipoprotéine de haute densité - le bon cholestérol |

| BHT | L'hydroxytoluène butylé est un produit chimique fabriqué en laboratoire qui est ajouté aux aliments comme conservateur. |

| Carraghénane | Le carraghénane est un additif utilisé pour épaissir, émulsifier et conserver les aliments et les boissons. |

| Sans | Ne contenant pas certains ingrédients, tels que le gluten, les produits laitiers ou le sucre. |

| Beurre de cacao | C'est une substance grasse obtenue à partir des fèves de cacao, utilisée dans la fabrication de confiseries. |

| Pastellies | Un type de bonbon brésilien fabriqué à partir de sucre, d'œufs et de lait. |

| Dragées | Petits bonbons ronds enrobés d'une coque de sucre dur. |

| CHOPRABISCO | Association royale belge de l'industrie du chocolat, des pralines, des biscuits et de la confiserie - une association professionnelle qui représente l'industrie belge du chocolat. |

| Directive européenne 2000/13 | Une directive de l'Union européenne qui réglemente l'étiquetage des produits alimentaires. |

| Kakao-Verordnung | L'ordonnance allemande sur le chocolat, un ensemble de réglementations qui définissent ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| FASFC | Agence fédérale pour la sécurité de la chaîne alimentaire |

| Pectine | Une substance naturelle dérivée des fruits et légumes. Elle est utilisée en confiserie pour créer une texture gélifiée. |

| Sucres invertis | Un type de sucre composé de glucose et de fructose. |

| Émulsifiant | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas ensemble. |

| Anthocyanes | Un type de flavonoïde responsable des couleurs rouge, violette et bleue des confiseries. |

| Aliments fonctionnels | Aliments qui ont été modifiés pour fournir des bénéfices supplémentaires pour la santé au-delà de la nutrition de base. |

| Certificat casher | Cette certification vérifie que les ingrédients, le processus de production incluant toutes les machines, et/ou le processus de service alimentaire est conforme aux normes de la loi alimentaire juive. |

| Extrait de racine de chicorée | Un extrait naturel de la racine de chicorée qui est une bonne source de fibres, de calcium, de phosphore et de folate. |

| DDR | Dose journalière recommandée |

| Gummies | Un bonbon moelleux à base de gélatine souvent aromatisé aux fruits. |

| Nutraceutiques | Aliments ou compléments alimentaires dont on prétend qu'ils ont des bénéfices pour la santé. |

| Barres énergétiques | Barres de collation riches en glucides et en calories conçues pour fournir de l'énergie en déplacement. |

| BFSO | Organisation belge de sécurité alimentaire pour la chaîne alimentaire. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement