Taille et part du marché espagnol de la restauration

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

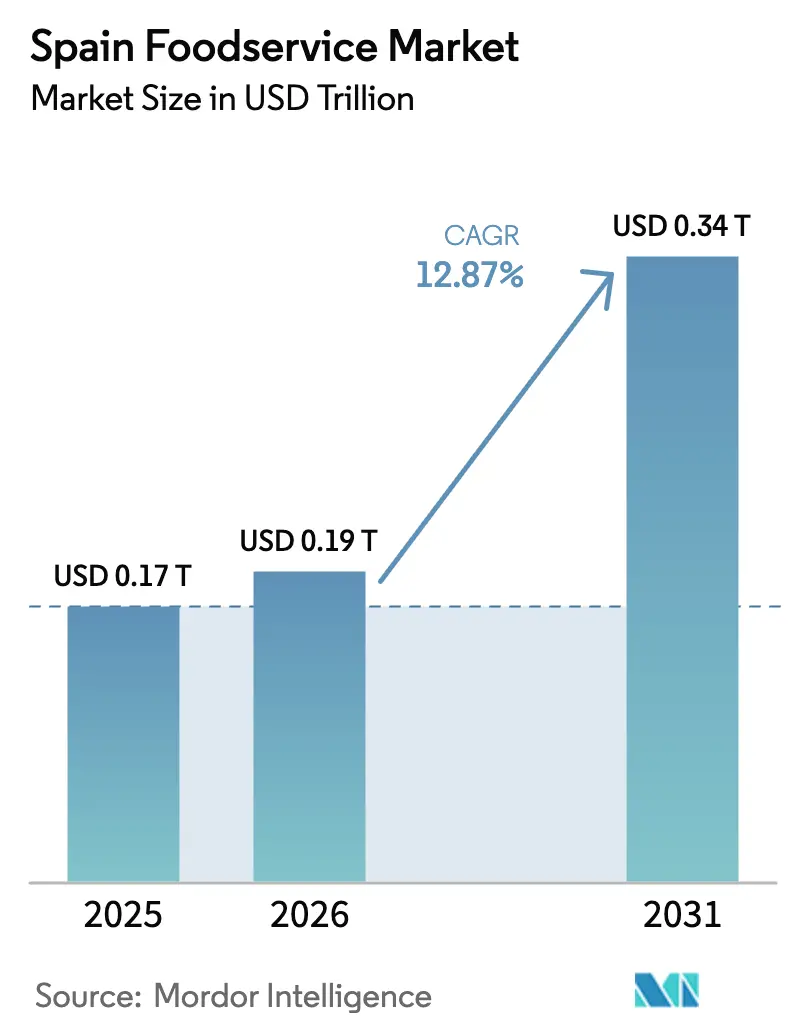

| Taille du marché de l'année de base (2025) | 0.17 Trillions de dollars américains |

| Taille du Marché (2026) | 0.19 Trillions de dollars américains |

| Taille du Marché (2031) | 0.34 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.87% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché espagnol de la restauration par Mordor Intelligence

La taille du marché espagnol de la restauration était évaluée à 0,17 billion USD en 2025 et devrait croître de 0,19 billion USD en 2026 pour atteindre 0,34 billion USD d'ici 2031, à un TCAC de 12,87 % au cours de la période de prévision (2026-2031). Cette trajectoire reflète un changement structurel allant au-delà de la reprise post-pandémique, porté par l'accélération des infrastructures de commande numérique, la prolifération des cuisines fantômes et les flux touristiques persistants qui ont contribué à eux seuls 2,11 milliards EUR aux dépenses alimentaires et de boissons en septembre 2025, en hausse de 5,7 % en glissement annuel. Le chiffre d'affaires du secteur des services en Espagne a progressé de 5,2 % en août 2025, avec une croissance du PIB de 2,8 % au troisième trimestre 2025, signalant une consommation intérieure robuste parallèlement à une demande portée par le tourisme. Les points de vente indépendants restent nombreux, mais les concepts en chaîne attirent désormais davantage de capitaux privés, accélérant le nombre de points de vente et orientant le paysage concurrentiel vers des formats évolutifs.

Principaux enseignements du rapport

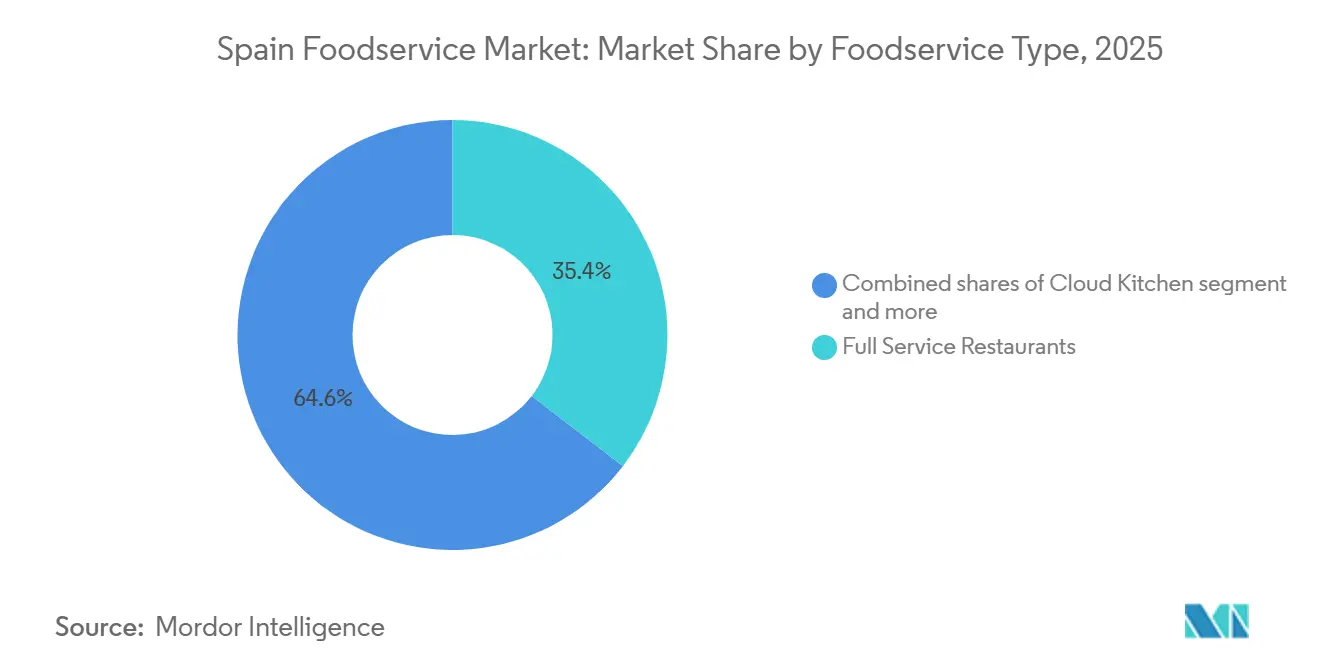

- Par type de restauration, les restaurants à service complet ont dominé avec une part de revenus de 35,44 % en 2025 ; les cuisines fantômes progressent à un TCAC de 13,01 % jusqu'en 2031.

- Par point de vente, les opérateurs indépendants contrôlaient 65,77 % de la part du marché espagnol de la restauration en 2025, tandis que les formats en chaîne devraient croître à un TCAC de 13,56 % jusqu'en 2031.

- Par emplacement, les établissements autonomes ont capté 75,87 % de la taille du marché espagnol de la restauration en 2025, et les pôles de transport devraient afficher un TCAC de 14,52 % jusqu'en 2031.

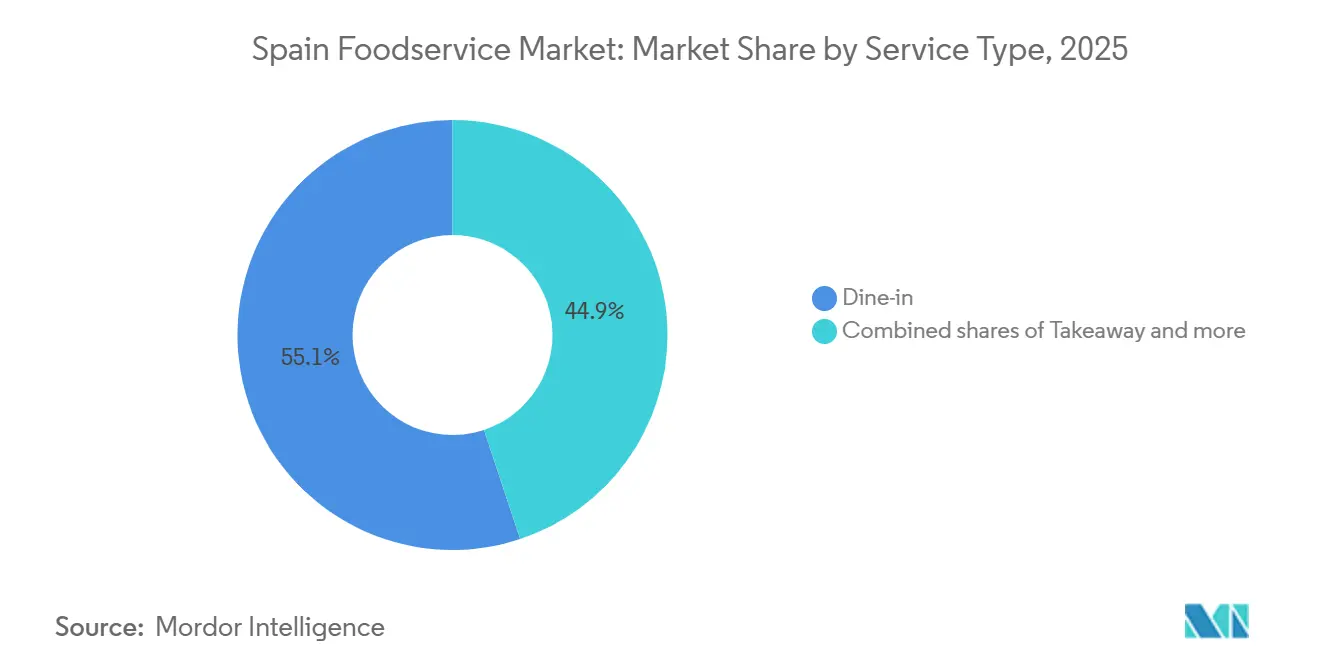

- Par type de service, la restauration sur place a conservé 55,11 % de la taille du marché espagnol de la restauration en 2025 ; les commandes à emporter devraient se développer à un TCAC de 14,27 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché espagnol de la restauration

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement accéléré des formats de cafés de marque et des chaînes de café de spécialité | +2.5% | National, avec une concentration à Madrid, Barcelone, Valence, Séville | Moyen terme (2 à 4 ans) |

| Montée en puissance rapide des cuisines fantômes et des modèles exclusivement axés sur la livraison | +3.2% | National, avec une densité précoce à Madrid, Barcelone et dans les zones touristiques côtières | Court terme (≤ 2 ans) |

| Le positionnement conforme aux normes halal gagne en importance dans l'architecture de marque | +1.8% | National, avec une pertinence accrue dans les centres urbains à populations diversifiées | Moyen terme (2 à 4 ans) |

| La commande via application mobile connaît une forte pénétration et une grande fluidité | +2.8% | National, avec une adoption plus forte dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Les habitudes de restauration hors domicile sont profondément ancrées, renforcées par la culture de la vie sociale | +2.3% | National, particulièrement fort en Andalousie, en Catalogne et aux îles Baléares | Long terme (≥ 4 ans) |

| Les opérateurs internationaux localisent progressivement leurs menus | +1.6% | National, avec un accent sur l'adaptation aux cuisines régionales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement accéléré des formats de cafés de marque et des chaînes de café de spécialité

Les chaînes de café de spécialité exploitent la culture des cafés en Espagne pour transformer les opérateurs traditionnels de bars et terrasses en destinations de marque à prix premium. Starbucks, exploité dans le cadre de l'accord de franchise d'AmRest, a étendu son empreinte internationale de 264 points de vente nets au premier trimestre de l'exercice 2025, bien que le segment ait enregistré une baisse de 4 % des ventes comparables en raison de l'intensité promotionnelle et des investissements salariaux qui ont comprimé la marge opérationnelle de 40 points de base à 12,7 %. Cette pression sur les marges signale que même les marques de café établies doivent pratiquer des remises agressives pour défendre leur trafic, érodant le pouvoir de fixation des prix qui justifiait autrefois l'immobilier premium. Les torréfacteurs de spécialité indépendants captent des parts en mettant l'accent sur les grains d'origine unique et le savoir-faire des baristas, un positionnement qui résonne auprès des jeunes consommateurs prêts à payer entre 3 et 4 EUR pour des boissons à base d'espresso contre 1,50 EUR dans les bars traditionnels. L'évolution vers l'esthétique du café de troisième vague — intérieurs minimalistes, stations de café filtré, transparence dans l'approvisionnement — crée un fossé de différenciation que les chaînes historiques peinent à reproduire sans aliéner leur clientèle principale en quête de commodité.

Montée en puissance rapide des cuisines fantômes et des modèles exclusivement axés sur la livraison

Les cuisines fantômes réécrivent l'économie unitaire en éliminant la main-d'œuvre en salle et le loyer des emplacements de premier ordre, permettant aux opérateurs de tester plusieurs marques virtuelles à partir d'une seule installation de production. Le segment se développe à un TCAC de 13,01 % jusqu'en 2031, le rythme le plus rapide parmi tous les types de restauration, car les plateformes de livraison fournissent une acquisition de clientèle et une logistique clés en main. Cependant, la requalification par Glovo des livreurs en salariés en 2024 a imposé environ 100 millions EUR de coûts supplémentaires, forçant la plateforme à renégocier les structures de commissions avec les partenaires restaurateurs et à répercuter des frais de livraison plus élevés sur les consommateurs. Ce changement réglementaire comprime les marges des opérateurs dépendants de la livraison, en particulier ceux qui ne disposent pas de canaux de restauration sur place ou à emporter pour absorber les fluctuations de volume. Les agrégateurs de cuisines fantômes répondent en consolidant la production dans des hubs moins nombreux mais plus grands pour atteindre une efficacité fondée sur la densité, mais cette centralisation accroît la vulnérabilité aux défaillances en point unique en matière de sécurité alimentaire ou d'arrêt des équipements.

La commande via application mobile connaît une forte pénétration et une grande fluidité

La pénétration de la commande mobile a atteint 67 % des consommateurs espagnols en 2024, les portefeuilles numériques et les paiements sans contact devenant le mode de transaction par défaut dans les formats de restauration rapide et de restauration décontractée. Cette fluidité réduit les frictions au moment du paiement et permet aux opérateurs de collecter des données de première partie — historique des commandes, préférences alimentaires et localisation — qui alimentent des promotions personnalisées et une tarification dynamique. McDonald's Espagne a intégré la commande via application dans ses plus de 640 établissements, permettant aux clients de personnaliser leurs repas, d'éviter les files d'attente et de cumuler des points de fidélité, une stratégie qui a augmenté la valeur moyenne des commandes en encourageant les ajouts et les ventes incitatives. Pourtant, la prolifération des applications propres aux restaurants fragmente l'expérience consommateur, incitant les agrégateurs comme Just Eat et Uber Eats à regrouper plusieurs marques dans une interface unique. L'autorité espagnole de la concurrence CNMC a enquêté sur les clauses d'exclusivité en 2022, constatant que des réductions de commissions de 10 % à 27 % étaient liées à des accords d'exclusivité de 6 à 18 mois affectant jusqu'à 35 % des restaurants par plateforme [1]Source : Enquête CNMC, "Clauses d'exclusivité", cnmc.es. Ces clauses enferment les opérateurs dans des relations mono-plateforme, limitant leur capacité à arbitrer les taux de commission ou à diversifier leurs canaux d'acquisition de clientèle.

Les habitudes de restauration hors domicile sont profondément ancrées, renforcées par la culture de la vie sociale

La fréquence de restauration hors domicile en Espagne reste parmi les plus élevées d'Europe, soutenue par une norme culturelle de repas multigénérationnels et de vie sociale en soirée qui prolonge les horaires d'ouverture des restaurants au-delà de 23h00. La restauration sur place représentait 55,11 % de la part par type de service en 2025, témoignant d'une résilience malgré l'essor de la livraison et de la vente à emporter. L'Instituto Nacional de Estadística a rapporté que les bars et cafés représentent la part majoritaire des 232 000 établissements de restauration en Espagne, soulignant la dépendance du secteur aux transactions à faible ticket portées par les boissons, qui reposent sur une forte rotation des tables. Le tourisme amplifie cette dynamique, les visiteurs internationaux contribuant de manière disproportionnée aux revenus de la restauration sur place dans les zones côtières et urbaines pendant les mois d'été de pointe. Cependant, les pénuries de main-d'œuvre sur les marchés saisonniers contraignent les opérateurs à réduire les horaires de service ou les sections de tables, plafonnant le potentiel de revenus même lorsque la demande est forte. Les restaurants à service complet doivent équilibrer les éléments d'expérience — musique live, terrasses et menus étendus — avec l'efficacité opérationnelle, une tension qui favorise les concepts dotés de flux de travail en cuisine rationalisés et d'un personnel polyvalent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La logistique de la chaîne du froid et les denrées périssables font face à des défis de fiabilité | -1.2% | National, avec des problèmes aigus dans les régions rurales et insulaires | Moyen terme (2 à 4 ans) |

| Les pratiques de sécurité alimentaire et la conformité en matière d'hygiène présentent une variabilité notable | -1.5% | National, avec des lacunes d'application dans les communautés autonomes plus petites | Court terme (≤ 2 ans) |

| Les opérateurs indépendants et les vendeurs de rue intensifient les pressions concurrentielles | -0.9% | National, avec une concentration plus élevée dans les centres urbains et les zones touristiques | Long terme (≥ 4 ans) |

| Les concepts font face à une imitation rapide, entraînant une fatigue de la différenciation | -0.8% | National, affectant à la fois les opérateurs en chaîne et indépendants | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La logistique de la chaîne du froid et les denrées périssables font face à des défis de fiabilité

La distribution sous température contrôlée reste un goulot d'étranglement pour les opérateurs s'approvisionnant en produits frais, produits laitiers et protéines, en particulier dans les territoires insulaires espagnols et les régions rurales intérieures où l'investissement en infrastructure est en retard par rapport aux corridors côtiers. Le règlement UE 852/2004 impose l'intégrité continue de la chaîne du froid de la ferme à la table, mais les audits de conformité révèlent des lacunes dans la livraison du dernier kilomètre, où les températures ambiantes pendant les mois d'été peuvent dépasser 35 °C et compromettre la sécurité des produits[2]Source : Règlement UE 852/2004, "Règlement UE 852/2004", eur-lex.europa.eu. Les restaurants indépendants dépourvus d'approvisionnement centralisé absorbent des taux de gaspillage plus élevés et doivent s'approvisionner localement pour atténuer les risques, une stratégie qui augmente les coûts des ingrédients et limite la standardisation des menus. Les chaînes dotées de réseaux d'approvisionnement intégrés verticalement, comme McDonald's qui exploite des centres de distribution dédiés, obtiennent un contrôle qualité plus strict et négocient des remises sur volume que les indépendants ne peuvent pas égaler. CaixaBank Cependant, ce soulagement est inégalement réparti, bénéficiant aux grands acheteurs disposant de contrats à terme tandis que les acheteurs au comptant restent exposés à la volatilité saisonnière.

Les pratiques de sécurité alimentaire et la conformité en matière d'hygiène présentent une variabilité notable

Le modèle d'application décentralisé de l'Espagne délègue les inspections de sécurité alimentaire aux communautés autonomes, créant des incohérences dans la fréquence des audits, la sévérité des sanctions et le suivi des mesures correctives. L'AESAN supervise la politique nationale mais manque de pouvoir d'application direct, aboutissant à un patchwork où Madrid et la Catalogne mènent des inspections rigoureuses tandis que les régions plus petites privilégient la promotion du tourisme à la surveillance réglementaire[3]Source : AESAN - Agence espagnole pour la sécurité alimentaire et la nutrition, "Politique nationale", aesan.gob.es. Cette variabilité désavantage les opérateurs conformes qui investissent dans la formation HACCP, les équipements en acier inoxydable et les audits tiers, pour ensuite concurrencer des rivaux non conformes proposant des prix inférieurs sans supporter ces coûts. Les vendeurs de rue et les food trucks opèrent dans une zone grise réglementaire, souvent exemptés des mêmes régimes de licences et d'inspection qui régissent les établissements physiques, leur permettant de sous-coter les restaurants traditionnels sur les prix tout en évitant les charges de coûts fixes. Le risque réputationnel d'un incident de sécurité alimentaire, amplifié par les réseaux sociaux, peut dévaster une marque du jour au lendemain, mais l'absence de systèmes de surveillance en temps réel signifie que la contamination ne se manifeste souvent qu'après que les plaintes des consommateurs déclenchent des enquêtes réactives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de restauration : les cuisines fantômes dépassent les formats traditionnels

Les cuisines fantômes se développeront à un TCAC de 13,01 % jusqu'en 2031, le taux le plus rapide parmi les types de restauration, car les opérateurs exploitent des modèles à faible intensité d'actifs pour répondre à la demande de livraison sans les coûts de salle. Les restaurants à service complet détenaient une part de marché de 35,44 % en 2025, ancrée par la culture de restauration hors domicile profondément enracinée en Espagne, où le déjeuner s'étend de 14h à 16h et le dîner de 21h à 23h, reflétant les normes sociales de restauration. Les formats cafés et bars bénéficient de l'élan du café de spécialité, Starbucks ayant ajouté 16 établissements ibériques en 2025 et McCafé captant les navetteurs urbains. Le modèle hybride de Vicio — 6 restaurants physiques plus 24 cuisines fantômes générant 55 millions EUR de revenus en 2024 — illustre comment les opérateurs combinent les formats pour maximiser la portée tout en contrôlant les dépenses en capital. La conformité réglementaire sous l'AESAN s'applique uniformément, mais l'absence de salle à manger dans les cuisines fantômes les exempte des inspections d'hygiène en salle, comprimant les coûts de conformité.

L'évolution du segment reflète un découplage plus large de l'économie de la restauration. Les restaurants à service complet traditionnels absorbent les coûts de loyer, de main-d'œuvre et d'ambiance que les cuisines fantômes évitent, mais ils captent des tickets moyens plus élevés. Les opérateurs de restauration rapide tels que Goiko Grill, qui exploite 130 établissements et vise plus de 250 unités, se concurrencent sur la rapidité et la cohérence, s'appuyant sur des menus standardisés et un approvisionnement centralisé. Les formats cafés et bars occupent un terrain intermédiaire, offrant des tickets plus faibles mais une fréquence plus élevée, les télétravailleurs et les étudiants les utilisant comme espaces de coworking. L'interaction entre ces formats déterminera si les cuisines fantômes cannibalisent le trafic de restauration sur place ou élargissent le marché total adressable en servant des occasions — envies nocturnes et déjeuners de bureau — que les formats traditionnels ne servent pas suffisamment.

Par point de vente : les indépendants détiennent la part, les chaînes captent la croissance

Les points de vente indépendants commandaient 65,77 % de part de marché en 2025, reflétant la structure de propriété fragmentée de l'Espagne, où les bars familiaux, les restaurants de quartier et les concepts à unité unique dépassent en nombre les chaînes d'entreprise. Pourtant, les points de vente en chaîne se développent à un TCAC de 13,56 % jusqu'en 2031, portés par des modèles de franchise qui transfèrent le risque en capital aux franchisés tout en préservant le contrôle de la marque et les flux de redevances pour les franchiseurs. Goiko Grill illustre cette trajectoire : la chaîne de burgers premium exploite 130 établissements en 2025 et prévoit de dépasser 250 unités dans 5 à 7 ans, alimentée par la participation de 80 % de L Catterton et un processus discipliné de sélection de sites qui privilégie les cœurs urbains à fort trafic piétonnier. Restaurant Brands Iberia a ouvert le premier établissement Burger King en Cantabrie en juillet 2024, créant 30 emplois et portant le total de la région à 10 points de vente, tandis que Popeyes a lancé son troisième restaurant à Palma de Majorque le même mois, étendant la marque à 139 unités espagnoles.

Les indépendants font face à des désavantages structurels en matière d'approvisionnement, de marketing et de technologie. Ils paient des coûts unitaires plus élevés pour les ingrédients, manquent de budgets publicitaires nationaux et s'appuient souvent sur des plateformes de livraison tierces qui facturent des commissions de 15 % à 30 %, érodant des marges déjà minces. Cependant, les indépendants conservent l'agilité nécessaire pour personnaliser les menus, faire pivoter les concepts et cultiver une fidélité locale que les chaînes ne peuvent pas facilement reproduire. L'OCDE a noté en 2024 que les PME espagnoles — 99 % des entreprises et 67 % de l'emploi — dépendent des prêts bancaires pour 90 % de leur financement, avec un accès limité aux marchés des capitaux publics, ce qui contraint leur capacité à se développer ou à investir dans l'infrastructure numérique. Les chaînes, en revanche, accèdent au capital-investissement, au capital-risque et aux redevances de franchise titrisées pour financer des déploiements multi-unités, créant un marché bifurqué où l'échelle engendre davantage d'échelle.

Par type de service : la vente à emporter progresse tandis que la restauration sur place se maintient

La restauration sur place a capté 55,11 % de la part par type de service en 2025, soutenue par la culture de restauration en soirée tardive en Espagne et la demande touristique pour des repas d'expérience. La vente à emporter, cependant, se développe à un TCAC de 14,27 % jusqu'en 2031, la croissance la plus rapide parmi les types de service, car les consommateurs privilégient la commodité et les opérateurs investissent dans des fenêtres de retrait dédiées, des zones de retrait en bordure de trottoir et des fonctionnalités de commande anticipée via application. La livraison, bien que plus modeste en termes absolus, bénéficie de l'agrégation de plateformes — Glovo, Just Eat, Uber Eats — qui regroupe la sélection de restaurants, le traitement des paiements et la logistique dans une interface consommateur unique. L'enquête de la CNMC en 2022 a révélé que les clauses d'exclusivité liaient des réductions de commissions de 10 % à 27 % à des engagements de plateforme de 6 à 18 mois, affectant jusqu'à 35 % des restaurants par plateforme et enfermant les opérateurs dans des relations mono-canal.

La composition par type de service varie selon le format : la restauration rapide penche fortement vers la vente à emporter et la livraison, les voies de service au volant représentant une part significative des transactions, tandis que les restaurants à service complet tirent une part significative de leurs revenus de la restauration sur place. Les cuisines fantômes opèrent exclusivement sur la livraison et la vente à emporter, éliminant l'infrastructure de restauration sur place pour maximiser l'utilisation de la cuisine et minimiser les coûts immobiliers. McDonald's Espagne a signalé une croissance continue des canaux de commande numérique (application mobile, borne et livraison) alors que l'entreprise intègre des programmes de fidélité et des offres personnalisées. Ce changement presse les opérateurs traditionnels de restauration sur place à investir dans des capacités hors établissement ou à risquer de céder des parts à des concurrents dotés de stratégies omnicanales.

Par emplacement : les sites autonomes dominent, les pôles de transport s'accélèrent

Les emplacements autonomes détenaient 75,87 % de part de marché en 2025, et les emplacements de transport constituaient le segment à la croissance la plus rapide avec un TCAC de 14,52 % jusqu'en 2031, reflétant la préférence des opérateurs pour la visibilité au niveau de la rue, des loyers plus bas par rapport aux centres commerciaux fermés et la liberté des accords de partage de revenus imposés par les centres commerciaux. Les emplacements de transport — aéroports, gares ferroviaires et aires de repos autoroutières — se développent rapidement à mesure que les volumes de passagers retrouvent leurs niveaux d'avant la pandémie. En septembre 2024, le Grupo UniverXO de Dabiz Muñoz s'est associé à Avolta pour ouvrir Hungry Club au Terminal 4 de Madrid, avec des projets pour 9 emplacements à Madrid, Barcelone, Málaga et Palma, signalant que les concepts de chefs célèbres entrent dans le commerce de détail de voyage pour capter les passagers internationaux à fort pouvoir d'achat.

Les emplacements de commerce de détail — centres commerciaux et grands magasins — font face à des vents contraires liés à la migration vers le commerce électronique et à la baisse du trafic piétonnier, forçant les propriétaires à convertir les surfaces commerciales en espaces de restauration et de divertissement pour maintenir la composition des locataires et le temps de séjour des visiteurs. Les emplacements de loisirs — stades, cinémas et parcs à thème — offrent des audiences captives mais imposent des conditions d'exclusivité et de partage de revenus qui limitent la rentabilité des opérateurs. Les emplacements d'hébergement — hôtels et complexes hôteliers — fournissent une demande stable mais nécessitent des capacités de service 24 heures sur 24 et une personnalisation des menus pour accueillir les clients internationaux. Ibersol Travel exploite 66 restaurants en Espagne, concentrés dans les aéroports et les gares AVE à grande vitesse, et a ouvert un marché alimentaire de 656 mètres carrés à l'aéroport de Lanzarote en mars 2024, accueillant le premier Pizza Hut des îles Canaries et le sixième KFC exploité par Ibersol. Ce modèle de hub multi-marques maximise les revenus par mètre carré en proposant des cuisines diversifiées sous un même toit, réduisant la fatigue décisionnelle des consommateurs et augmentant les dépenses moyennes par visite.

Analyse géographique

L'innovation et l'adaptation stimulent le succès sur le marché

Madrid et le centre de l'Espagne constituent l'un des pôles de restauration les plus importants du pays, soutenus par une forte densité de population, un pouvoir d'achat élevé, le tourisme d'affaires et un tourisme tout au long de l'année. Madrid présente l'une des plus fortes concentrations d'établissements de restauration en Espagne et constitue un marché clé pour les restaurants à service complet, les restaurants à service rapide (QSR), les cafés, les bars et les opérateurs axés sur la livraison. La région bénéficie d'une large population active dans les bureaux et d'une culture gastronomique dynamique, stimulant la demande pour les occasions du petit-déjeuner, du déjeuner, du dîner et de la restauration nocturne. Les chaînes de restaurants internationales privilégient souvent Madrid pour le lancement de nouveaux établissements en raison de sa large base de consommateurs et de son activité économique soutenue.

La Catalogne, portée par Barcelone, représente une autre zone de concentration majeure de la restauration grâce à son important secteur touristique, son trafic de visiteurs internationaux et sa réputation culinaire établie. Le secteur de la restauration en Catalogne comprend des milliers d'entreprises et génère une production économique significative, reflétant l'importance de la région au sein du paysage de la restauration hors domicile en Espagne. Barcelone attire à la fois des consommateurs nationaux et internationaux, soutenant une offre diversifiée de gastronomie raffinée, de restauration décontractée, de cafés, de bars et de formats à emporter. La solide infrastructure touristique de la région et son vaste écosystème hôtelier continuent de soutenir la demande en restauration tout au long de l'année.

Les régions du sud et du littoral, notamment l'Andalousie, Valence, les îles Baléares et les îles Canaries, sont fortement influencées par la consommation liée aux loisirs et au tourisme. L'Andalousie, la Catalogne, la Communauté valencienne et Madrid représentent ensemble environ 60 % des établissements de restauration et de traiteur en Espagne, soulignant la concentration de l'activité de restauration dans ces régions. Les destinations touristiques telles que les îles Baléares et les îles Canaries connaissent une forte demande saisonnière, dont bénéficient les restaurants, les cafés, les bars et les opérateurs de restauration hôtelière. Les flux touristiques records en Espagne et l'importance continue de l'emploi lié à l'hôtellerie renforcent davantage la croissance de la restauration dans ces régions à vocation touristique.

Paysage concurrentiel

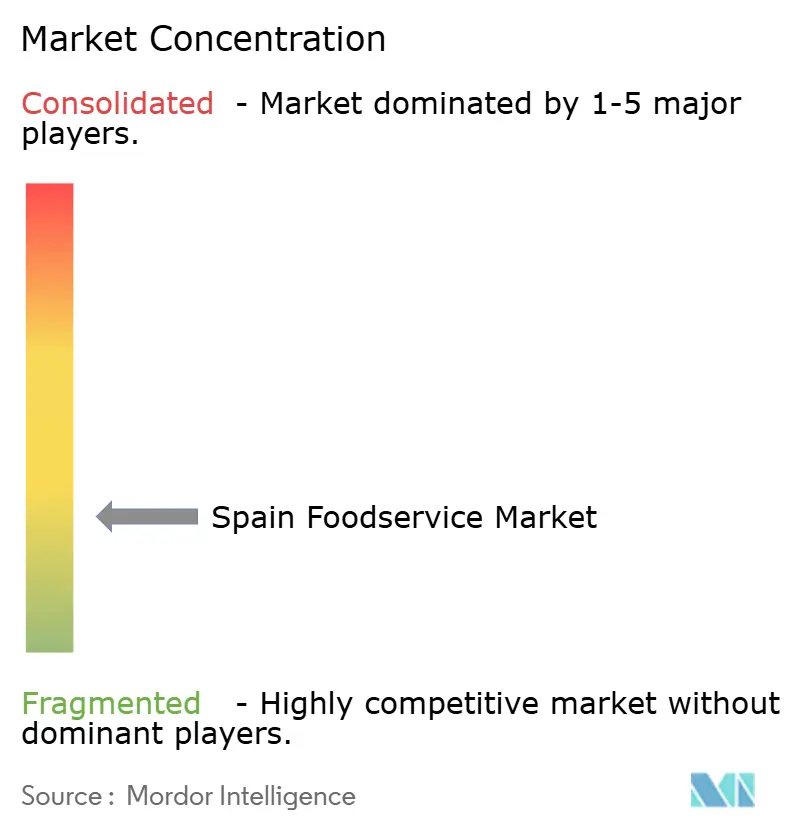

Le marché de la restauration en Espagne présente une concentration modérée, indiquant une fragmentation dans laquelle aucun opérateur unique ne détient un pouvoir de fixation des prix ou une dominance de format. Cette fragmentation crée des opportunités d'espaces vierges pour les concepts capables de se développer rapidement par la franchise ou le soutien du capital-investissement. Le projet de Goiko Grill de passer de 130 à plus de 250 unités en 5 à 7 ans, soutenu par une participation de 80 % de L Catterton au capital, illustre comment des marques de niche axées sur l'expérience peuvent tracer des trajectoires de croissance indépendantes des géants historiques de la restauration rapide. L'investissement de 500 millions d'EUR de McDonald's sur la période 2025-2028 pour atteindre 800 établissements signale que même les leaders du marché doivent déployer des capitaux significatifs pour défendre leur part face aux nouveaux challengers.

L'adoption des technologies constitue le principal terrain de conquête des parts de marché. La commande mobile, les bornes en libre-service et les programmes de fidélité réduisent les coûts de main-d'œuvre, augmentent la valeur moyenne des commandes grâce à la vente incitative et collectent des données de première main permettant des promotions personnalisées. AmRest a atteint une marge d'EBITDA de 21,5 % en Espagne au premier trimestre 2025, en hausse de 1,9 point de pourcentage en glissement annuel, en intégrant la commande numérique dans ses portefeuilles KFC, Pizza Hut, Burger King et Starbucks.

Les plateformes de livraison, Glovo, Just Eat, Uber Eats, fonctionnent à la fois comme facilitateurs et comme concurrents, assurant l'acquisition de clients et la logistique moyennant une commission de 15 % à 30 %, tout en lançant simultanément des marques virtuelles à marque propre qui contournent entièrement les partenaires restaurateurs. L'enquête de la CNMC en 2022 sur les clauses d'exclusivité a révélé que les plateformes offraient des réductions de commission de 10 % à 27 % en échange d'une exclusivité de 6 à 18 mois, affectant jusqu'à 35 % des restaurants par plateforme et enfermant les opérateurs dans des relations monocanal limitant leur capacité à arbitrer les tarifs. Parmi les nouveaux perturbateurs figurent les agrégateurs de cuisines fantômes qui regroupent plusieurs marques virtuelles dans des installations de production partagées, atteignant une efficacité fondée sur la densité tout en testant de nouveaux concepts sans les coûts irrécupérables liés à la construction d'établissements physiques.

Leaders du secteur de la restauration en Espagne

Alsea SAB de CV

AmRest Holdings SE

Restaurant Brands Iberia

Áreas SAU

McDonald's

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Les principales associations de l'hôtellerie et de la restauration (dont Hostelería de España et les principaux groupements de restaurateurs) ont signé des accords de partenariat et de collaboration pour soutenir le salon professionnel de l'hôtellerie et de la restauration Alimentaria + Hostelco 2026. Cet événement vise à stimuler l'innovation, le réseautage et le développement commercial au sein de l'écosystème de la restauration.

- Novembre 2025 : Subway a élargi son partenariat avec Grupo Vierci, accordant au groupe paraguayen/uruguayen les droits exclusifs d'exploitation et de développement de la marque en Espagne et au Portugal. Dans le cadre de cet accord, environ 400 restaurants Subway sont prévus en Espagne au cours de la prochaine décennie, renforçant considérablement l'empreinte de la restauration rapide et le potentiel de croissance à long terme dans la région.

- Mars 2025 : Restaurant Brands Europe, qui exploite les principales marques de restauration rapide dont Burger King et Popeyes en Espagne, a enregistré une hausse de ses ventes d'environ 12 % en 2024 et a ouvert 147 nouveaux établissements de restauration, reflétant une forte activité d'expansion de ses marques sur le marché espagnol.

Périmètre du rapport sur le marché de la restauration en Espagne

La restauration désigne l'activité consistant à préparer, servir et vendre des aliments et des boissons prêts à consommer pour une consommation immédiate, englobant des établissements variés tels que les restaurants, les cafés, la restauration collective et les institutions, et visant à fournir des repas hors domicile à des fins lucratives ou de service. Le marché de la restauration en Espagne est segmenté par type de restauration, point de vente, type de service et localisation. Par type de restauration, le marché est segmenté en cafés et bars, cuisines fantômes, restaurants à service complet, restaurants à service rapide et autres. Par point de vente, le marché est segmenté en points de vente en chaîne et points de vente indépendants. Par localisation, le marché est segmenté en loisirs, hébergement, commerce de détail, établissements autonomes et autres. Par type de service, le marché est segmenté en vente à emporter, livraison et autres. Les prévisions du marché sont fournies en valeur (USD).

| Cafés et bars | Par cuisine | Bars et pubs |

| Café | ||

| Bars à jus/smoothies/desserts | ||

| Cafés spécialisés en café et thé | ||

| Cuisine fantôme | ||

| Restaurants à service complet | Par cuisine | Asiatique |

| Européenne | ||

| Latino-américaine | ||

| Moyen-orientale | ||

| Nord-américaine | ||

| Autres cuisines de restaurants à service complet | ||

| Restaurants à service rapide | Par cuisine | Boulangeries |

| Burger | ||

| Glaces | ||

| Cuisines à base de viande | ||

| Pizza | ||

| Autres cuisines de restaurants à service rapide |

| Points de vente en chaîne |

| Points de vente indépendants |

| Loisirs |

| Hébergement |

| Commerce de détail |

| Autonome |

| Transport |

| Restauration sur place |

| Vente à emporter |

| Livraison |

| Par type de restauration | Cafés et bars | Par cuisine | Bars et pubs |

| Café | |||

| Bars à jus/smoothies/desserts | |||

| Cafés spécialisés en café et thé | |||

| Cuisine fantôme | |||

| Restaurants à service complet | Par cuisine | Asiatique | |

| Européenne | |||

| Latino-américaine | |||

| Moyen-orientale | |||

| Nord-américaine | |||

| Autres cuisines de restaurants à service complet | |||

| Restaurants à service rapide | Par cuisine | Boulangeries | |

| Burger | |||

| Glaces | |||

| Cuisines à base de viande | |||

| Pizza | |||

| Autres cuisines de restaurants à service rapide | |||

| Par point de vente | Points de vente en chaîne | ||

| Points de vente indépendants | |||

| Par emplacement | Loisirs | ||

| Hébergement | |||

| Commerce de détail | |||

| Autonome | |||

| Transport | |||

| Par type de service | Restauration sur place | ||

| Vente à emporter | |||

| Livraison | |||

Définition du marché

- RESTAURANTS À SERVICE COMPLET - Un établissement de restauration où les clients sont assis à une table, passent leur commande à un serveur et sont servis à table.

- RESTAURANTS À SERVICE RAPIDE - Un établissement de restauration qui offre aux clients commodité, rapidité et une offre alimentaire à des prix inférieurs. Les clients se servent généralement eux-mêmes et portent leur propre nourriture à leur table.

- CAFÉS ET BARS - Un type d'établissement de restauration qui comprend les bars et pubs autorisés à servir des boissons alcoolisées pour consommation sur place, les cafés qui servent des rafraîchissements et des plats légers, ainsi que les cafés spécialisés en thé et café, les bars à desserts, les bars à smoothies et les bars à jus.

- CUISINE FANTÔME - Un établissement de restauration qui utilise une cuisine commerciale dans le but de préparer des aliments uniquement pour la livraison ou la vente à emporter, sans clients mangeant sur place.

| Mot-clé | Définition |

|---|---|

| Thon germon | C'est l'une des plus petites espèces de thon que l'on trouve dans les six stocks distincts connus mondialement dans les océans Atlantique, Pacifique et Indien, ainsi que dans la mer Méditerranée. |

| Bœuf Angus | C'est du bœuf issu d'une race spécifique de bovins originaire d'Écosse. Il nécessite une certification de l'American Angus Association pour recevoir le label de qualité « Certified Angus Beef ». |

| Cuisine asiatique | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles que la cuisine chinoise, indienne, coréenne, japonaise, bengalie, d'Asie du Sud-Est, etc. |

| Valeur moyenne des commandes | C'est la valeur moyenne de toutes les commandes passées par les clients dans un établissement de restauration. |

| Bacon | C'est de la viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Bars et pubs | C'est un établissement de boissons autorisé à servir des boissons alcoolisées pour consommation sur place. |

| Black Angus | C'est du bœuf issu d'une race de vaches à robe noire sans cornes. |

| BRC | Consortium britannique du commerce de détail |

| Burger | C'est un sandwich composé d'un ou plusieurs steaks hachés cuits, placés dans un pain à hamburger tranché. |

| Café | C'est un établissement de restauration servant divers rafraîchissements (principalement du café) et des repas légers. |

| Cafés et bars | C'est un type d'établissement de restauration qui comprend les bars et pubs autorisés à servir des boissons alcoolisées pour consommation sur place, les cafés qui servent des rafraîchissements et des plats légers, ainsi que les cafés spécialisés en thé et café, les bars à desserts, les bars à smoothies et les bars à jus. |

| Cappuccino | C'est une boisson à base de café italienne traditionnellement préparée avec des parts égales de double espresso, de lait vapeur et de mousse de lait vapeur. |

| CFIA | Agence canadienne d'inspection des aliments |

| Point de vente en chaîne | Il désigne un établissement de restauration qui partage des marques, opère dans plusieurs emplacements, dispose d'une gestion centrale et de pratiques commerciales standardisées. |

| Filet de poulet | Il désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Cuisine fantôme | Il désigne une cuisine fantôme. |

| Cocktail | C'est une boisson alcoolisée mélangée préparée avec un seul spiritueux ou une combinaison de spiritueux, mélangés avec d'autres ingrédients tels que des jus, des sirops aromatisés, de l'eau tonique, des shrubs et des amers. |

| Edamame | C'est un plat japonais préparé avec des fèves de soja (récoltées avant qu'elles ne mûrissent ou ne durcissent) et cuites dans leur cosse. |

| EFSA | Autorité européenne de sécurité des aliments |

| ERS | Service de recherche économique de l'USDA |

| Espresso | C'est une forme concentrée de café, servie en doses. |

| Cuisine européenne | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles que la cuisine italienne, française, allemande, anglaise, néerlandaise, danoise, etc. |

| FDA | Administration américaine des aliments et des médicaments |

| Filet mignon | C'est une coupe de viande prélevée à l'extrémité la plus fine du filet. |

| Bavette | C'est une coupe de steak de bœuf prélevée sur le flanc, qui se situe en avant du quartier arrière d'une vache. |

| Restauration | Elle désigne la partie du secteur alimentaire qui comprend les entreprises, institutions et sociétés qui préparent des repas hors domicile. Elle inclut les restaurants, les cantines scolaires et hospitalières, les opérations de restauration collective et de nombreux autres formats. |

| Saucisse de Francfort | Également connue sous le nom de frankfurter ou Würstchen, c'est un type de saucisse fumée très assaisonnée populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection de la sécurité alimentaire |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde |

| Restaurant à service complet | Il désigne un établissement de restauration où les clients sont assis à une table, passent leur commande à un serveur et sont servis à table. |

| GLA | Surface locative brute |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | C'est du bœuf issu de bovins qui ont été nourris avec un régime alimentaire supplémenté en soja, maïs et autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | C'est du bœuf issu de bovins qui n'ont été nourris qu'à l'herbe. |

| Jambon | Il désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, restaurants et cafés |

| Point de vente indépendant | Il désigne un établissement de restauration qui opère avec un seul point de vente ou est structuré comme une petite chaîne de trois emplacements au maximum. |

| Jus | C'est une boisson obtenue par extraction ou pressage du liquide naturel contenu dans les fruits et légumes. |

| Latino-américaine | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles que la cuisine mexicaine, brésilienne, argentine, colombienne, etc. |

| Latte | C'est un café à base de lait composé d'un ou deux shots d'espresso, de lait vapeur et d'une fine couche de lait moussé. |

| Loisirs | Il désigne la restauration proposée dans le cadre d'une activité récréative, telle que les arènes sportives, les zoos, les cinémas et les musées. |

| Hébergement | Il désigne les offres de restauration dans les hôtels, motels, maisons d'hôtes, résidences de vacances, etc. |

| Macchiato | C'est une boisson à base d'espresso avec une petite quantité de lait, généralement moussé. |

| Cuisines à base de viande | Cela comprend des plats tels que le poulet frit, le steak, les côtes, etc., où la viande est l'ingrédient principal du plat. |

| Cuisine moyen-orientale | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles que la cuisine arabe, libanaise, iranienne, israélienne, etc. |

| Mocktail | C'est une boisson mélangée sans alcool. |

| Mortadelle | C'est une grande saucisse italienne ou une charcuterie à base de porc finement haché ou moulu traité à la chaleur, qui incorpore au moins 15 % de petits cubes de graisse de porc. |

| Nord-américaine | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles que la cuisine américaine, canadienne, caribéenne, etc. |

| Pastrami | Il désigne du bœuf fumé très assaisonné, généralement servi en fines tranches. |

| AOP | Appellation d'origine protégée : c'est le nom d'une région géographique ou d'une zone spécifique reconnue par des règles officielles pour produire certains aliments aux caractéristiques particulières liées à leur lieu de production. |

| Pepperoni | C'est une variété américaine de salami épicé à base de viande séchée. |

| Pizza | C'est un plat généralement composé d'une pâte à pain aplatie garnie d'un mélange savoureux comprenant généralement des tomates et du fromage, souvent d'autres garnitures, et cuit au four. |

| Découpes primaires | Il désigne les principales sections de la carcasse. |

| Restaurant à service rapide | Il désigne un établissement de restauration qui offre aux clients commodité, rapidité et une offre alimentaire à des prix inférieurs. Les clients se servent généralement eux-mêmes et portent leur propre nourriture à leur table. |

| Commerce de détail | Il désigne un point de vente de restauration situé dans un centre commercial, un complexe commercial ou un immeuble commercial, où d'autres entreprises opèrent également. |

| Salami | C'est une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | C'est un produit carné composé de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est généralement ensuite fourrée dans un boyau. |

| Coquille Saint-Jacques | C'est un mollusque comestible à coquille nervurée en deux parties. |

| Seitan | C'est un substitut de viande d'origine végétale fabriqué à partir de gluten de blé. |

| Borne en libre-service | Il désigne un système de point de vente en libre-service par lequel les clients passent et paient leurs propres commandes aux bornes, permettant un service entièrement sans contact et sans friction. |

| Smoothie | C'est une boisson préparée en plaçant tous les ingrédients dans un récipient et en les mixant ensemble, sans retirer la pulpe. |

| Cafés spécialisés en café et thé | Il désigne un établissement de restauration qui sert uniquement différents types de thé ou de café. |

| Autonome | Il désigne les restaurants qui disposent d'une infrastructure indépendante et ne sont pas rattachés à une autre entreprise. |

| Sushi | C'est un plat japonais composé de riz vinaigré préparé, généralement avec du sucre et du sel, accompagné d'une variété d'ingrédients, tels que des fruits de mer — souvent crus — et des légumes. |

| Transport | Il désigne les offres de restauration telles que la nourriture en avion, la restauration dans les trains longue distance et la restauration sur les navires de croisière. |

| Cuisine virtuelle | Il désigne une cuisine fantôme. |

| Bœuf Wagyu | C'est du bœuf issu de l'une des quatre souches d'une race de bovins japonais noirs ou rouges, appréciés pour leur viande très persillée. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation est prise en compte pour la valeur moyenne des commandes, et elle est prévue selon les taux d'inflation prédits dans les pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement