Taille et part du marché des produits à base de blé vert

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

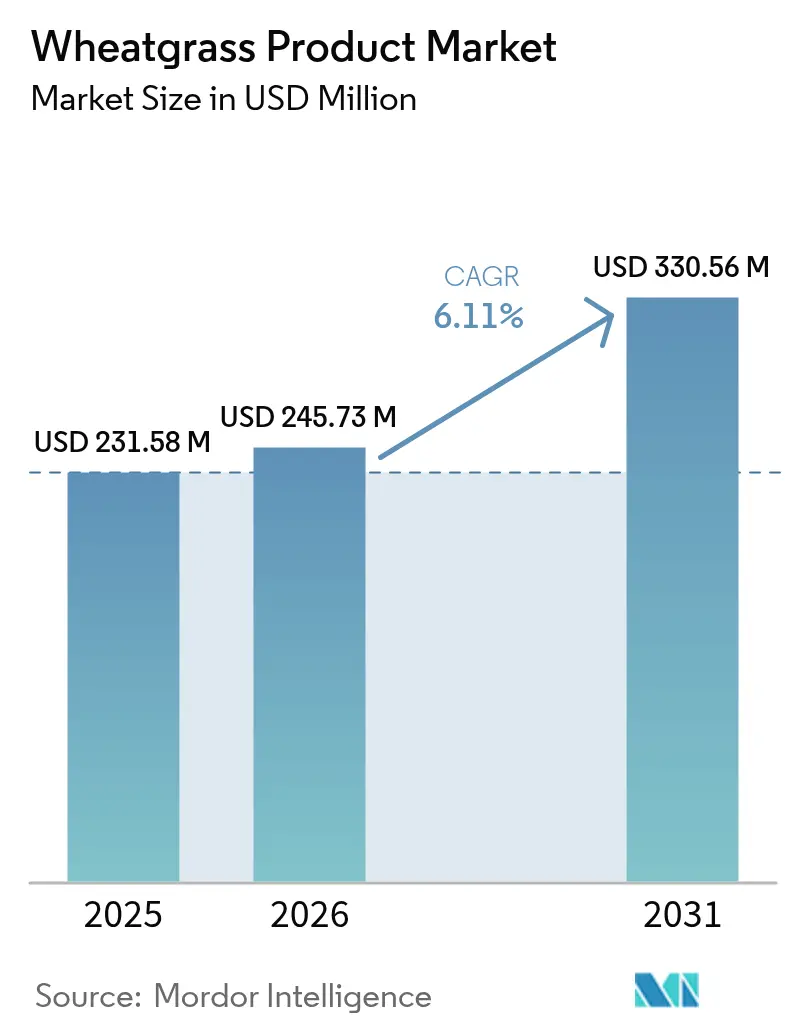

| Taille du Marché (2026) | 245.73 Millions de dollars américains |

| Taille du Marché (2031) | 330.56 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits à base de blé vert par Mordor Intelligence

La taille du marché des produits à base de blé vert devrait passer de 231,58 millions USD en 2025 à 245,73 millions USD en 2026 et devrait atteindre 330,56 millions USD d'ici 2031, avec un CAGR de 6,11 % sur la période 2026-2031. Cette croissance est principalement alimentée par une préférence croissante des consommateurs pour les routines de bien-être à base de plantes qui mettent l'accent sur le renforcement de l'immunité et la détoxification dans le cadre des pratiques de santé quotidiennes. Les produits à base de blé vert, disponibles dans divers formats tels que la poudre, le jus et les pilules, ont évolué de leur statut exclusif aux magasins d'aliments naturels de niche pour devenir largement disponibles dans les grandes surfaces de distribution traditionnelles et sur les plateformes de commerce électronique. La demande pour l'étiquetage biologique s'est encore renforcée, car elle justifie non seulement une tarification premium, mais renforce également la confiance des consommateurs envers les marques. Parmi les formats de produits, les pilules gagnent en popularité en raison de leur commodité, tandis que les poudres continuent de dominer les rayons des détaillants en raison de leur polyvalence dans les recettes et de leur coût inférieur par portion. Sur le plan géographique, l'Amérique du Nord reste le plus grand marché pour les produits à base de blé vert. Cependant, la région Asie-Pacifique connaît une croissance rapide, soutenue par une pénétration accrue des compléments alimentaires, une adoption croissante des régimes végétaliens et la mise en œuvre de réglementations favorables en matière de sécurité alimentaire.

Principaux enseignements du rapport

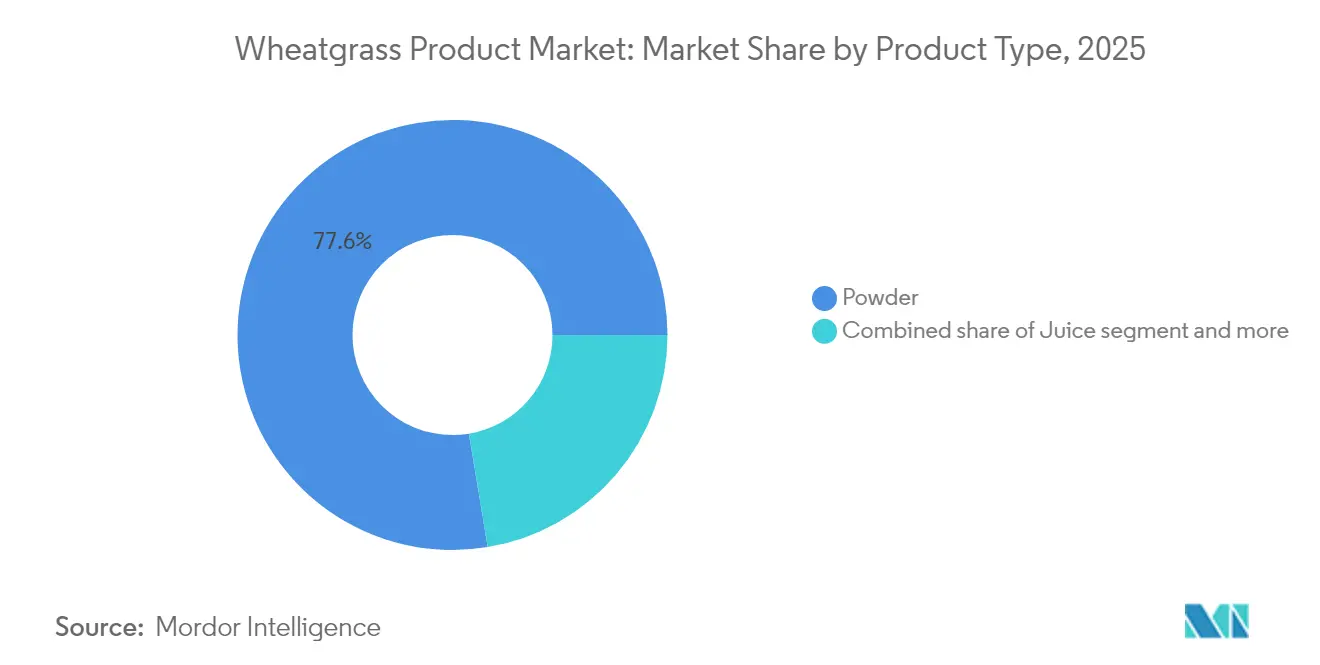

- Par type de produit, la poudre détenait 77,62 % de la part de marché des produits à base de blé vert en 2025 ; les pilules progressent à un CAGR de 7,18 % jusqu'en 2031.

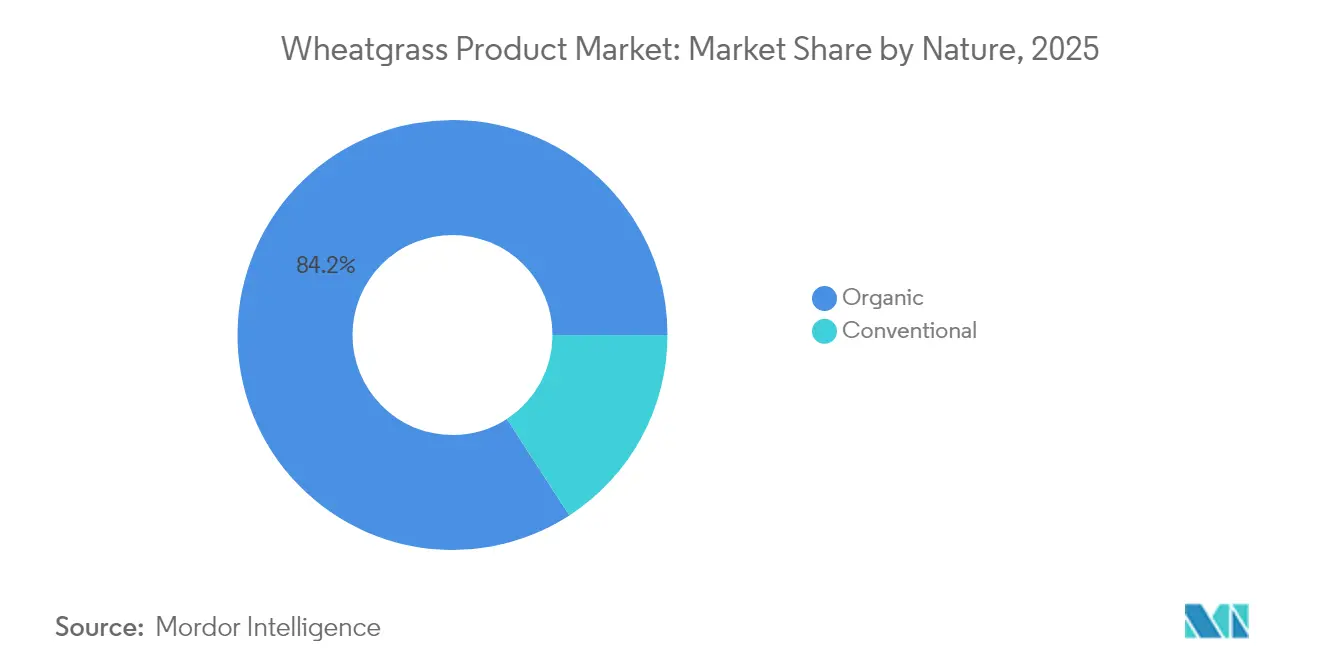

- Par nature, le biologique représentait 84,15 % de la taille du marché des produits à base de blé vert en 2025 et progresse à un CAGR de 7,62 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont capturé 35,12 % des ventes en 2025, tandis que la vente au détail en ligne devrait se développer à un CAGR de 7,71 % jusqu'en 2031.

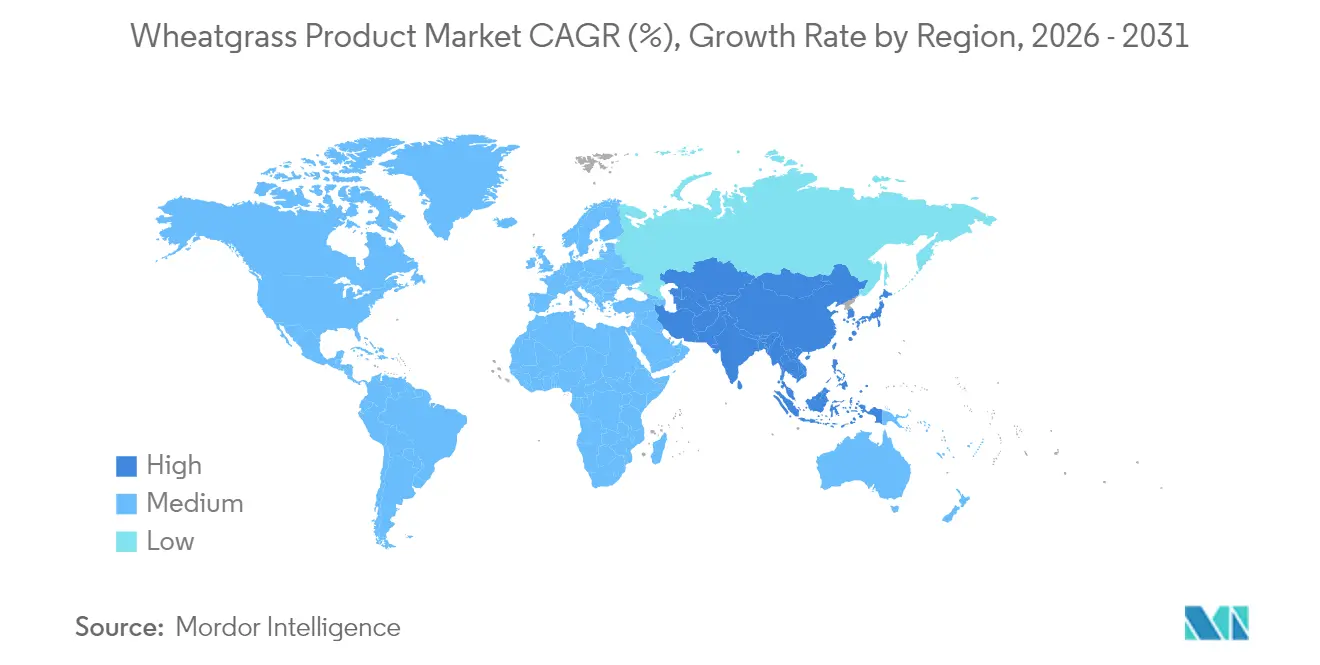

- Par géographie, l'Amérique du Nord a généré 54,88 % des revenus de 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide à 7,21 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des produits à base de blé vert

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de compléments naturels de détoxification et d'immunité | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et en Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Prévalence croissante des maladies chroniques | +0.9% | Mondial, particulièrement aigu en Amérique du Nord, en Europe et en Asie émergente | Long terme (≥ 4 ans) |

| Popularité croissante des tendances de détoxification et de renforcement de l'immunité | +0.8% | Amérique du Nord, Europe, Inde urbaine et Chine | Court terme (≤ 2 ans) |

| Essor des régimes à base de plantes, végétaliens et végétariens favorisant les superaliments riches en nutriments | +1.1% | Mondial, mené par l'Amérique du Nord et l'Europe, s'accélérant en Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées dans les technologies agricoles régénératrices et de transformation | +0.7% | Amérique du Nord, Europe, avec une adoption se répandant au Brésil et en Inde | Long terme (≥ 4 ans) |

| Applications de nutrition personnalisée recommandant le blé vert | +0.5% | Marchés urbains en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de compléments naturels de détoxification et d'immunité

Au lendemain de la pandémie, les consommateurs ont de plus en plus intégré les pratiques de renforcement de l'immunité et de détoxification dans leurs routines de bien-être quotidiennes. Ce changement de comportement a engendré une demande soutenue pour les compléments botaniques, désormais perçus comme des mesures de santé préventives plutôt que comme des remèdes réactifs. Parmi ceux-ci, le blé vert a attiré l'attention en raison de sa haute teneur en chlorophylle et de ses propriétés antioxydantes, qui résonnent fortement avec les récits de détoxification. Cependant, il est important de souligner que les preuves cliniques soutenant ces affirmations restent limitées, provenant principalement d'essais à petite échelle. En Inde, le secteur des nutraceutiques reflète cette tendance mondiale, connaissant une croissance significative car les ménages consomment fréquemment des vitamines, des minéraux et des compléments à base de plantes, souvent sans consulter de professionnels de la santé. Ce passage de schémas de consommation axés sur le traitement vers une consommation préventive est particulièrement évident dans les marchés urbains, où les consommateurs accordent de plus en plus la priorité à une gestion proactive de la santé. La demande structurelle pour ces produits devrait se stabiliser à moyen terme, car le processus de formation des habitudes et l'établissement de cycles d'achat récurrents prennent généralement 2 à 4 ans pour se consolider au sein de divers groupes démographiques.

Prévalence croissante des maladies chroniques

La montée mondiale des maladies chroniques positionne le blé vert comme une option riche en nutriments, particulièrement pour les personnes gérant le diabète, les maladies cardiovasculaires et l'obésité. Par exemple, l'Organisation mondiale de la Santé (OMS) indique que les maladies cardiovasculaires (MCV) représentent plus de 42,5 % des décès annuels en Europe en 2024, ce qui en fait la principale cause d'invalidité et de décès prématuré dans la région[1]Source : Organisation mondiale de la Santé (OMS), "Les maladies cardiovasculaires tuent 10 000 personnes", who.int. Les lignes directrices 2024 de l'USDA pour les régimes végétaliens soulignent la nécessité de compléments tels que la vitamine B12, la vitamine D, le calcium, le fer et les DHA/EPA. Cela est particulièrement important pour les personnes suivant des régimes à base de plantes, couramment adoptés par les patients atteints de maladies chroniques, afin de satisfaire leurs apports nutritionnels de référence. Les besoins en fer, en particulier, sont 1,8 fois plus élevés en raison de la faible biodisponibilité du fer non héminique. Le blé vert, riche en vitamines A, C, E et en minéraux essentiels, est de plus en plus commercialisé comme solution pour combler ces lacunes nutritionnelles. Cependant, son efficacité par rapport à une supplémentation ciblée reste insuffisamment étudiée. Si la nature à long terme de la prise en charge des maladies chroniques garantit une demande constante, la pénétration du marché du blé vert dépend de la validation clinique et des recommandations des professionnels de santé, un soutien qui reste limité par rapport aux interventions établies comme les oméga-3 ou la vitamine D.

Essor des régimes à base de plantes, végétaliens et végétariens favorisant les superaliments riches en nutriments

Alors que la tendance mondiale s'oriente de plus en plus vers les régimes à base de plantes, l'herbe de blé connaît une croissance significative de son adoption. Selon le Good Food Institute, en 2024, environ 40 % des adultes en Allemagne et au Royaume-Uni prévoient d'augmenter leur consommation d'aliments à base de plantes[2]Source : The Good Food Institute, "State of the Industry 2024", gfi.org. Les raisons de santé représentent 48 % de ce changement, tandis que les préoccupations environnementales en représentent 29 %, et les considérations relatives au bien-être animal en constituent 25 %. L'herbe de blé, connue pour ses attributs de transparence des ingrédients, sa compatibilité avec le mode de vie végétalien et sa nature sans gluten, est bien adaptée à l'incorporation dans les boissons fonctionnelles et les poudres de superaliments. Le marché des extraits végétaux devrait croître à un CAGR robuste de 12,4 % jusqu'en 2030, porté par une préférence croissante des consommateurs pour les phytonutriments d'origine alimentaire et soutenu par des recherches cliniques validant l'efficacité des composés bioactifs. En Inde, le segment des boissons fonctionnelles est devenu le principal contributeur au sein du marché plus large des nutraceutiques. Cependant, l'herbe de blé fait face à des défis notables à moyen terme en raison d'une concurrence intense de la part d'alternatives telles que le moringa, la spiruline et la chlorelle. Ces substituts offrent des profils nutritionnels comparables et sont souvent perçus comme plus agréables au goût par les consommateurs. De plus, la popularité croissante des mélanges de superaliments à ingrédients multiples, dans lesquels l'herbe de blé est généralement l'un des 5 à 10 composants, diminue la capacité des produits à ingrédient unique à se démarquer sur le marché et à maintenir un fort pouvoir de fixation des prix.

Avancées dans les technologies agricoles régénératrices et de transformation

Bien que les innovations dans la culture du blé pérenne et l'agriculture régénératrice réduisent avec succès les coûts d'intrants et minimisent les impacts environnementaux, leur adoption à l'échelle commerciale reste limitée. Les méthodes de transformation telles que la lyophilisation et le pressage à froid des jus répondent désormais aux anciens problèmes de qualité des produits à base de blé vert en préservant leur activité enzymatique et leur densité nutritionnelle. Selon les Perspectives agricoles OCDE-FAO 2024-2033, les prix réels des céréales devraient connaître des baisses modestes et les coûts des engrais devraient s'atténuer par rapport à leurs pics de 2022. Cette tendance pourrait alléger certaines pressions sur les coûts d'intrants pour les producteurs de blé vert. Pourtant, la conformité aux normes de certification biologique, telles que le 7 CFR Part 205 de l'USDA et les réglementations similaires en Europe et en Inde, continue d'imposer des coûts significatifs. Ces coûts sont particulièrement lourds pour les petits producteurs. Le succès futur de ces technologies dépend de l'obtention de meilleurs rendements et de l'alignement des coûts sur les méthodes conventionnelles, un objectif qui reste à plus de quatre ans de sa réalisation à grande échelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le goût terreux prononcé limite les rachats | -0.6% | Mondial, particulièrement aigu en Amérique du Nord et en Europe où les attentes gustatives sont élevées | Court terme (≤ 2 ans) |

| Coûts de production élevés associés à la culture biologique et à la préservation de la qualité | -0.8% | Mondial, avec le plus grand impact en Amérique du Nord et en Europe en raison des coûts de main-d'œuvre et des frais de certification | Moyen terme (2-4 ans) |

| Concurrence intense d'autres superaliments | -0.5% | Mondial, avec une concurrence du moringa et de la spiruline la plus intense en Amérique du Nord et en Asie urbaine | Moyen terme (2-4 ans) |

| Exigences réglementaires strictes pour les allégations de santé | -0.4% | Europe (EFSA), Amérique du Nord (FDA), avec une complexité émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le goût terreux prononcé limite les rachats

Le profil gustatif herbacé et amer du blé vert continue d'agir comme un frein significatif pour les nouveaux utilisateurs, tout en limitant également les taux de rachat, faisant de l'acceptation sensorielle le principal obstacle à son adoption grand public. Pour relever ce défi, le secteur a mis en œuvre diverses stratégies, notamment le masquage des saveurs par encapsulation, le mélange du blé vert avec des ingrédients naturellement plus sucrés tels que l'ananas ou la pomme dans les formulations de jus, et l'introduction de formats de gummies qui éliminent complètement la nécessité de goûter le produit. Le prochain lancement par Amazing Grass de « Amazing Greens Mood Blend » en mars 2024 illustre une double approche d'innovation gustative et de positionnement fonctionnel pour surmonter cette barrière. Bien que les enquêtes auprès des consommateurs identifient systématiquement le goût comme la principale raison d'abandon, les avancées continues du secteur en matière de formulation réduisent régulièrement cet écart et améliorent l'acceptation des consommateurs.

Coûts de production élevés associés à la culture biologique et à la préservation de la qualité

La récolte du blé vert biologique est à forte intensité de main-d'œuvre et nécessite une gestion rigoureuse des nuisibles sans intrants synthétiques. De plus, la logistique de la chaîne du froid est essentielle pour les produits de jus frais. Ces facteurs élèvent collectivement les coûts de production de 30 à 50 % par rapport aux méthodes conventionnelles. L'obtention de la certification biologique de l'USDA, telle que stipulée dans le 7 CFR Part 205, implique une période de transition de trois ans, une tenue de registres méticuleuse et des inspections annuelles, posant des défis pour les nouveaux arrivants. Les produits de jus font face à une courte durée de conservation, nécessitant des méthodes à forte intensité de capital telles que le traitement à haute pression ou la surgélation rapide. Bien que les perspectives de l'OCDE-FAO laissent entrevoir un assouplissement des coûts des engrais à partir des pics de 2022, les producteurs biologiques restent liés au compost et aux intrants biologiques, ne bénéficiant pas de cette tendance. De tels défis structurels de coûts réduisent les marges bénéficiaires, rendant difficile la compétition sur les prix avec la spiruline ou le moringa. Ces derniers bénéficient d'un avantage grâce à une infrastructure de culture établie dans des régions rentables. Les perspectives à moyen terme restent difficiles, car l'atteinte de la parité des coûts dépend soit de percées significatives en termes de rendement, soit d'économies d'échelle difficiles à atteindre pour de nombreux producteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les pilules gagnent du terrain malgré la domination de la poudre

En 2025, les produits en poudre représentaient 77,62 % de la part de marché, soulignant leur adaptabilité dans les smoothies, les shakes et les boissons fonctionnelles. Leur popularité est encore soutenue par des coûts par dose inférieurs par rapport aux formats encapsulés. Cependant, les pilules, comprenant les comprimés et les capsules, connaissent une croissance significative, se développant à un CAGR de 7,18 % jusqu'en 2031. Cette croissance, la plus rapide parmi les types de produits, est portée par leur commodité, leur dosage précis et leur capacité à éliminer les barrières gustatives. Les consommateurs urbains, en particulier ceux ayant des emplois du temps chargés et les personnes gérant des maladies chroniques, trouvent les pilules particulièrement attrayantes. Ils apprécient la cohérence du dosage que les pilules offrent par rapport à la flexibilité de préparation. D'autre part, le segment des jus, le plus petit du marché, fait face à des défis tels qu'une courte durée de conservation et la nécessité d'une logistique de chaîne du froid. Néanmoins, il existe une demande de niche dans les bars à jus et les centres de bien-être, où l'attrait du pressage à froid frais justifie une tarification premium.

La technologie d'encapsulation progresse rapidement. Les fabricants adoptent de plus en plus les enrobages entériques pour améliorer la biodisponibilité et réduire l'inconfort gastrique, répondant directement aux préoccupations passées concernant les effets digestifs du blé vert. Dans le même temps, le marché plus large des compléments alimentaires évolue vers les formats gummies et mâchables. Bien que la domination de la poudre devrait se poursuivre jusqu'en 2031, soutenue par des chaînes d'approvisionnement établies et des processus de fabrication plus simples, une convergence des taux de croissance entre les pilules et les poudres d'ici la fin de la décennie pourrait indiquer l'adoption grand public réussie des pilules. Les cadres réglementaires, tels que le système japonais des Aliments avec allégations fonctionnelles, qui exige des preuves cliniques pour les allégations de santé, favorisent les formats de pilules standardisés. Cette préférence pour les poudres à composition variable pourrait accélérer le passage aux pilules sur les marchés asiatiques.

Par nature : la certification biologique comme avantage concurrentiel durable

En 2025, le blé vert biologique représentait une part significative de 84,15 % du marché et devrait croître à un CAGR solide de 7,62 % jusqu'en 2031. Cette croissance dépasse non seulement celle des variantes conventionnelles, mais établit également la certification biologique comme un facteur clé pour le positionnement premium sur le marché. Les consommateurs sont de plus en plus disposés à payer une prime de 20 à 30 % pour les étiquettes biologiques en raison de préoccupations concernant les résidus de pesticides et la contamination par les métaux lourds, des problèmes qui ont longtemps affecté les compléments à base de plantes non certifiés. En 2022, les réglementations Ayurveda Aahara de la FSSAI ont imposé aux produits à base de plantes en Inde de se conformer aux Bonnes pratiques agricoles et de collecte (BPAC). Cette réglementation a effectivement relevé les normes de qualité, favorisant les producteurs biologiques établis. De plus, la crise d'inadéquation en micronutriments en Europe, touchant 40 % de sa population pour les vitamines essentielles, a accru la demande de compléments certifiés et traçables. Dans les marchés fragmentés, les étiquettes biologiques sont devenues des indicateurs fiables de qualité.

Le blé vert conventionnel devient de moins en moins pertinent, son attrait étant limité aux segments sensibles au prix. Les acheteurs des détaillants exigent de plus en plus la certification biologique pour le référencement en rayon. La période de transition de trois ans de l'USDA pour la certification biologique sert à la fois de barrière protectrice pour les producteurs en place et de contrainte sur la flexibilité de l'offre lors des hausses de demande. Bien que les ressources agricoles abondantes et la main-d'œuvre économique de l'Inde en font un fournisseur biologique potentiellement à faible coût, des défis tels qu'un stockage frigorifique et une infrastructure de transformation insuffisants limitent ses capacités d'exportation. Les taux de croissance similaires des produits biologiques et du marché global indiquent un remplacement progressif des produits conventionnels, une tendance susceptible de s'accélérer à mesure que la surveillance réglementaire se renforce.

Par canal de distribution : le commerce électronique perturbe le commerce de détail traditionnel

En 2025, les supermarchés et hypermarchés représentaient 35,12 % des ventes totales, bénéficiant de la fréquentation et des achats impulsifs. Cependant, les boutiques de vente en ligne affichent le taux de croissance le plus rapide parmi tous les canaux, avec un CAGR de 7,71 % prévu jusqu'en 2031. Cette croissance est portée par les modèles d'abonnement, les recommandations personnalisées et une large gamme de produits. La pénétration croissante d'Internet soutient davantage l'expansion de la vente au détail en ligne. En 2024, 5,5 milliards de personnes, soit 68 % de la population mondiale, étaient des utilisateurs d'Internet, selon l'Union internationale des télécommunications. Dans le même temps, les marques en vente directe aux consommateurs contournent le commerce de détail traditionnel en s'appuyant sur des influenceurs Instagram et YouTube pour encourager les essais et en utilisant des modèles d'abonnement pour maximiser la valeur à vie des clients.

Les magasins spécialisés, tels que les épiceries santé et les bars à jus, perdent des parts de marché à mesure que leurs avantages en termes d'assortiment diminuent et que la concurrence sur les prix s'intensifie. Les épiceries de proximité et autres canaux restent des acteurs mineurs, limités par un espace en rayon restreint et une faible association des consommateurs avec les produits de bien-être. Bien que les magasins physiques représentent encore 94 % des ventes de nutraceutiques en Inde, la tendance s'oriente vers les plateformes en ligne. Ce changement est particulièrement évident alors que les services de commerce rapide tels que Blinkit et Zepto élargissent leurs gammes de produits pour inclure les compléments alimentaires. Cependant, la conformité réglementaire pour les ventes en ligne, notamment l'étiquetage précis et le signalement des événements indésirables, reste incohérente selon les marchés, créant des défis pour les plateformes et les marques.

Analyse géographique

L'Amérique du Nord détenait une part dominante de 54,88 % des revenus mondiaux en 2025, portée par des dépenses élevées en compléments alimentaires par habitant, une infrastructure de vente au détail bien développée et une forte notoriété des superaliments parmi les consommateurs. Bien que le Canada et le Mexique contribuent à des parts plus modestes, la classe moyenne en expansion du Mexique et les tendances de bien-être indiquent un potentiel inexploité. La réglementation de la FDA sur les compléments alimentaires dans le cadre du DSHEA de 1994 offre un environnement réglementaire plus permissif comparé à l'Europe. Cependant, la surveillance croissante de la contamination par les métaux lourds dans les produits à base de plantes élève les normes de qualité. Bien que le statut de marché mature de la région suggère une croissance plus lente, l'innovation dans les boissons fonctionnelles et les formats gummies pourrait contribuer à maintenir l'élan.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR prévu de 7,21 % jusqu'en 2031. Cette croissance est principalement portée par le marché des nutraceutiques de l'Inde, évalué à 8 milliards USD et se développant à un taux annuel de 11 %, et par la prise de conscience croissante en matière de santé en Chine. Les carences généralisées en micronutriments en Inde et l'adoption croissante de compléments alimentaires dans les ménages créent une opportunité de marché significative. De plus, les réglementations Ayurveda Aahara de la FSSAI de 2022 fournissent un cadre clair pour les produits à base de blé vert en tant qu'aliments fonctionnels. Le marché japonais des aliments fonctionnels, évalué à 30 à 40 milliards USD, offre un fort potentiel. Son système de notification des Aliments avec allégations fonctionnelles, qui a approuvé plus de 1 700 produits, est plus accessible que la voie plus stricte des FOSHU. Pendant ce temps, les règles mises à jour en 2024 de la Chine sur le dépôt des aliments de santé maintiennent des listes d'ingrédients positifs, nécessitant des approbations spécifiques pour le blé vert. Cela crée à la fois des barrières à l'entrée et une assurance qualité. Bien que l'Australie et la Nouvelle-Zélande contribuent à des parts plus modestes, leur forte préférence pour les produits biologiques et à étiquette propre s'aligne bien avec le positionnement du blé vert. Cependant, la croissance de la région est mise à l'épreuve par la sensibilité aux prix, la fragmentation des réglementations et la concurrence des remèdes à base de plantes traditionnels comme les formulations ayurvédiques et de médecine traditionnelle chinoise.

L'Europe, l'Amérique du Sud et le Moyen-Orient et l'Afrique représentent collectivement la part de marché restante. L'Europe affiche une forte demande, principalement en raison des inadéquations en micronutriments. Cependant, les exigences strictes de l'EFSA en matière de justification des allégations de santé en vertu de la Directive 2002/46/CE posent des défis de conformité. Dans le même temps, ces mesures strictes contribuent à différencier les produits approuvés dans des marchés concurrentiels. L'Allemagne, le Royaume-Uni et la France mènent la consommation, les certifications biologiques et végétalienne étant des facteurs d'achat clés. L'Amérique du Sud, encore à ses débuts, montre un potentiel au Brésil et en Argentine en raison de leur capacité agricole et des tendances de bien-être croissantes. Cependant, les lacunes infrastructurelles et les droits de douane à l'importation freinent la croissance du marché. Le Moyen-Orient et l'Afrique émergent lentement, avec les Émirats arabes unis et l'Afrique du Sud menant l'adoption parmi les consommateurs urbains aisés. Néanmoins, les cadres réglementaires sous-développés et les réseaux de distribution fragmentés restent des obstacles. Ces régions offrent collectivement des opportunités à long terme, dépendantes des investissements dans les infrastructures et de l'harmonisation réglementaire.

Paysage concurrentiel

Le marché des produits à base de blé vert présente une concentration modérée. Les multinationales établies du secteur des compléments alimentaires, notamment NOW Foods, Amazing Grass de Glanbia et Garden of Life de Nestlé, dominent le marché des produits à base de blé vert, tirant parti de leur envergure, de leurs liens avec les détaillants et de la force de leur marque pour sécuriser une part de marché combinée notable. En concurrence acharnée, les spécialistes régionaux tels que Pines International et Navitas Organics, ainsi que les acteurs indiens tels que Kapiva, Organic India et Jivo Wellness, utilisent le positionnement ayurvédique, les avantages de la chaîne d'approvisionnement locale et les stratégies de vente directe aux consommateurs pour contourner les marges du commerce de détail traditionnel.

Des opportunités inexploitées existent dans l'intégration de la nutrition personnalisée, la collaboration avec les chaînes de café et de smoothies sur les boissons fonctionnelles, et l'introduction de formats gummies pour surmonter les défis gustatifs. Pour rester compétitives, les entreprises canalisent leurs investissements dans l'innovation produit, en mettant l'accent sur les ingrédients à valeur ajoutée. Une stratégie privilégiée pour gagner en traction sur le marché consiste à élargir les capacités de production et les réseaux de distribution. Les principaux acteurs du marché comprennent Pines International Inc., Nestlé S.A., Glanbia plc, NOW Foods et Naturya Limited, entre autres.

Les perturbateurs en pleine ascension incluent les marques en vente directe aux consommateurs qui exploitent le marketing d'influence et les modèles d'abonnement pour cultiver la fidélité sans intermédiaires de vente au détail. De plus, les produits à marque distributeur des géants du commerce électronique tels qu'Amazon et iHerb font des vagues, offrant des prix 20 à 30 % inférieurs à ceux des marques établies. Les leaders du secteur se tournent vers les techniques de lyophilisation et d'extraction par pressage à froid pour maintenir la densité nutritionnelle. Ils accordent également la priorité à la conformité aux BPAC et aux tests par des tiers, se distinguant dans un marché souvent entaché de problèmes d'adultération. L'introduction en 2022 des réglementations Ayurveda Aahara de la FSSAI en Inde impose des normes de formulation et de sécurité, bénéficiant aux acteurs disposant de solides cadres de conformité. Alors que les fournisseurs de moringa et de spiruline s'aventurent dans les mélanges de superaliments multi-ingrédients, le paysage concurrentiel s'intensifie, diluant la position unique du blé vert. En réponse, les entreprises entreprennent des essais cliniques pour valider les allégations de santé, forgent des alliances avec des marques de boissons fonctionnelles et élargissent leur présence dans le paysage réglementaire en rapide évolution des marchés à forte croissance de l'Asie-Pacifique.

Leaders du secteur des produits à base de blé vert

Pines International Inc.

Nestlé S.A.

Glanbia plc

NOW Foods

Naturya Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Pines International Inc. a dévoilé sa dernière offre : des gélules de blé vert. Ces gélules sont présentées comme un complément convivial conçu pour renforcer l'immunité et les niveaux d'énergie.

- Avril 2024 : Amazing Grass, une marque sous l'égide de Glanbia, a lancé « Amazing Greens Mood Blend », une poudre de superaliments à base de blé vert conçue pour soutenir le bien-être mental et gérer le stress. Ce lancement marque l'entrée de la marque sur le marché fonctionnel du soutien à l'humeur.

Portée du rapport mondial sur le marché des produits à base de blé vert

| Jus |

| Poudre |

| Pilules (comprimés et capsules) |

| Biologique |

| Conventionnel |

| Supermarchés et hypermarchés |

| Épiceries de proximité |

| Magasins spécialisés |

| Boutiques de vente en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Jus | |

| Poudre | ||

| Pilules (comprimés et capsules) | ||

| Par nature | Biologique | |

| Conventionnel | ||

| Par canal de distribution | Supermarchés et hypermarchés | |

| Épiceries de proximité | ||

| Magasins spécialisés | ||

| Boutiques de vente en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des produits à base de blé vert en 2026 ?

La taille du marché des produits à base de blé vert est de 245,73 millions USD en 2026.

Quel est le CAGR prévu pour les produits à base de blé vert jusqu'en 2031 ?

Les revenus devraient croître à un CAGR de 6,11 % entre 2026 et 2031.

Quel format de produit domine les ventes actuelles ?

La poudre domine, détenant 77,62 % de la valeur des ventes de 2025.

Pourquoi le blé vert biologique surpasse-t-il le conventionnel ?

Les consommateurs paient des primes pour la garantie sans pesticides, portant le biologique à une part de 84,15 % en 2025.

Dernière mise à jour de la page le: