Taille et part du marché espagnol de l'assurance vie et non-vie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

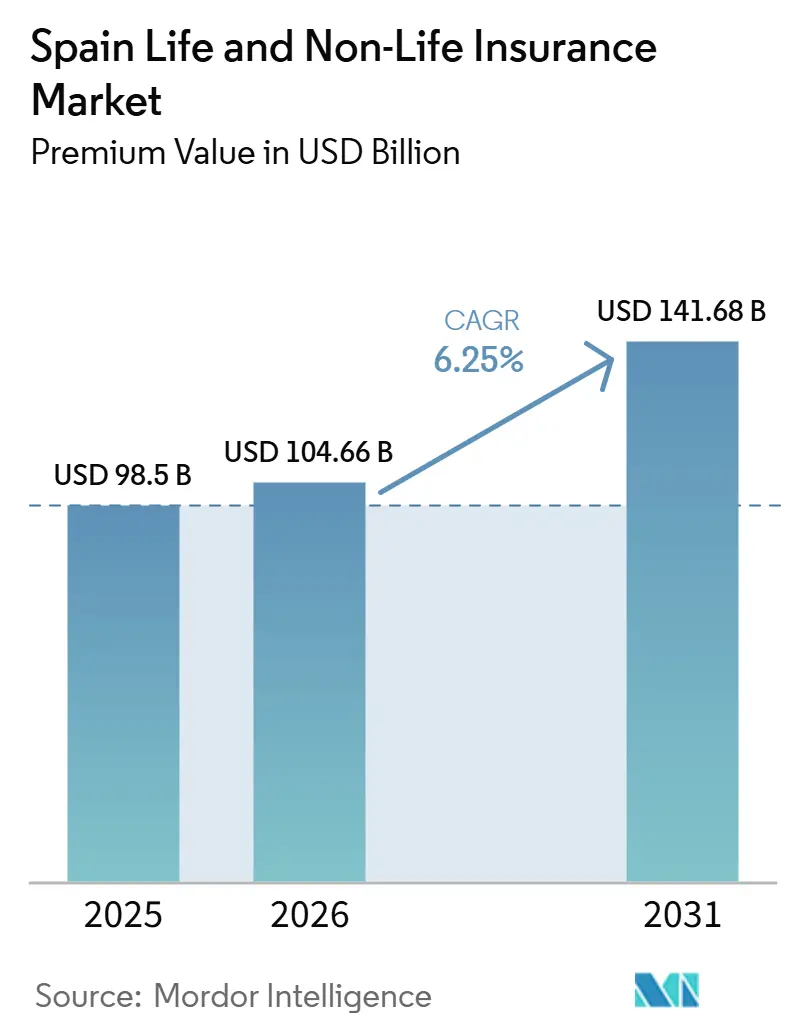

| Taille du marché de l'année de base (2025) | 98.5 Milliards de dollars |

| Taille du Marché (2026) | 104.66 Milliards de dollars |

| Taille du Marché (2031) | 141.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.25% CAGR |

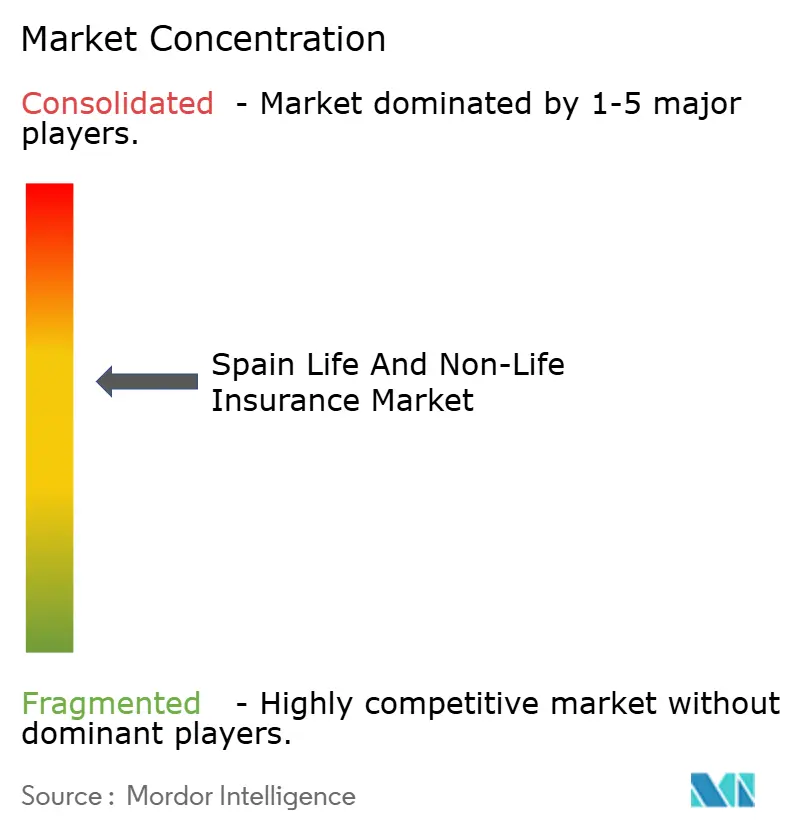

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché espagnol de l'assurance vie et non-vie par Mordor Intelligence

La taille du marché de l'assurance vie et non-vie en Espagne, en termes de valeur des primes, devrait s'étendre de 98,5 milliards USD en 2025 et 104,66 milliards USD en 2026 à 141,68 milliards USD d'ici 2031, enregistrant un CAGR de 6,25 % entre 2026 et 2031.

La forte croissance des primes signale une pénétration plus profonde de l'assurance, une hausse du revenu disponible et une migration régulière des produits d'épargne vers les solutions de protection et de retraite. Les couvertures obligatoires en assurance automobile, l'adoption rapide des polices de santé privées et une forte demande en assurance dommages aux biens et catastrophes naturelles soutiennent la dynamique de la branche non-vie, tandis que les réformes des retraites et les tendances liées à la longévité orientent de nouveaux capitaux vers les rentes. La digitalisation redessine l'économie de la distribution, la bancassurance élargissant la portée et les plateformes mobiles améliorant la transparence des prix. Les avantages d'échelle, les moteurs robustes de tarification du risque et l'accès à des données clients granulaires s'imposent comme les leviers concurrentiels décisifs sur le marché de l'assurance vie et non-vie en Espagne.

Principaux enseignements du rapport

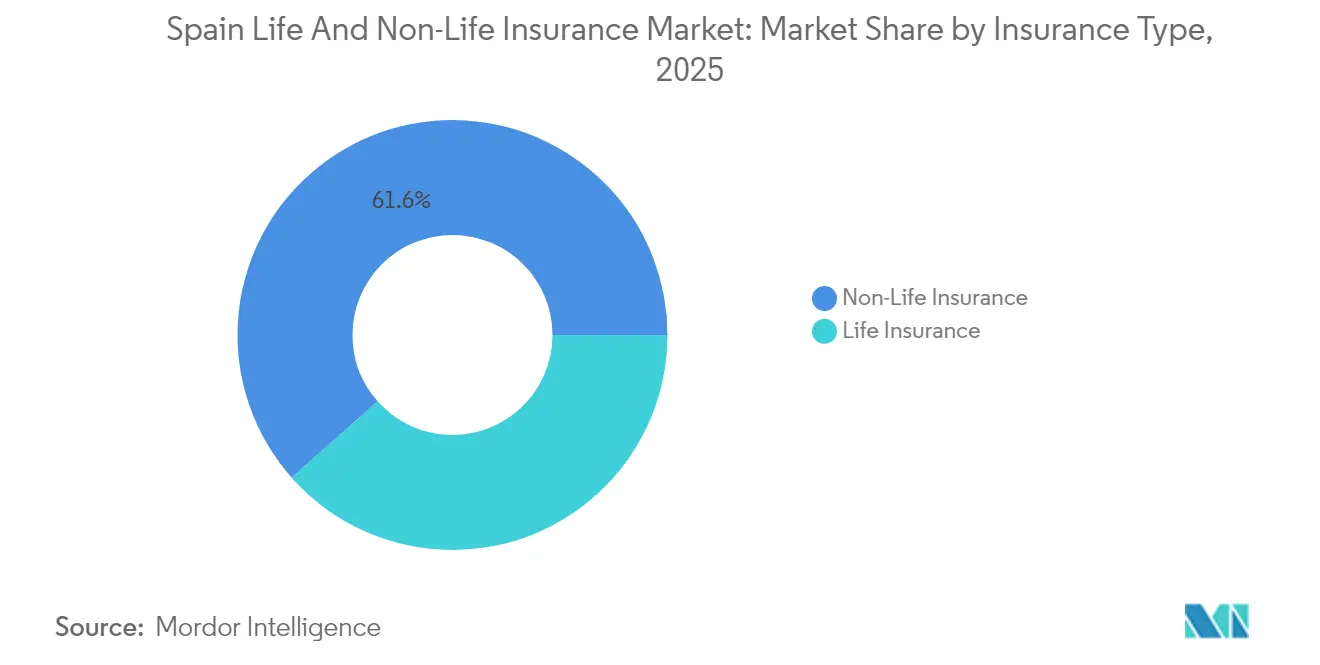

- Par type d'assurance, la non-vie détenait 61,55 % de la part du marché espagnol de l'assurance vie et non-vie en 2025, tandis que les lignes de retraite et de rentes devraient progresser à un CAGR de 5,6 % jusqu'en 2031.

- Par canal de distribution, la bancassurance contrôlait 43,65 % du marché espagnol de l'assurance vie et non-vie en 2025, tandis que les ventes en ligne et sur mobile devraient afficher un CAGR de 11,75 % d'ici 2031.

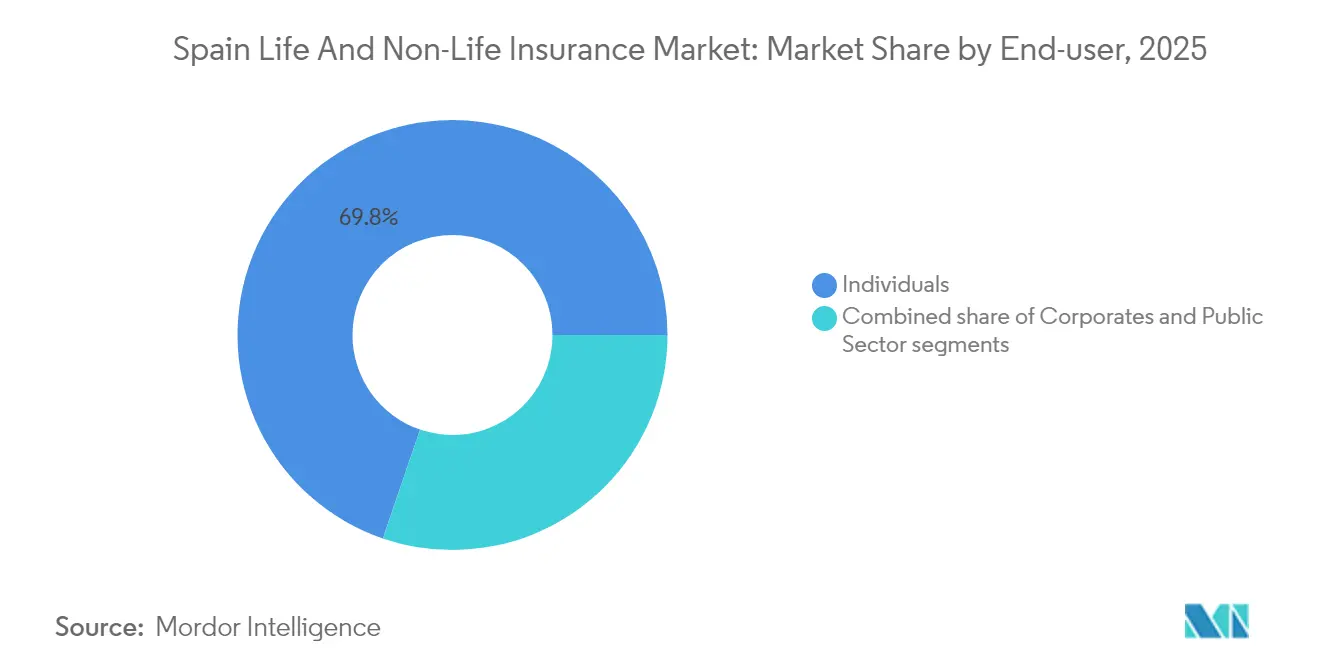

- Par utilisateur final, les particuliers représentaient 69,75 % de la taille du marché espagnol de l'assurance vie et non-vie en 2025 ; les PME constituent le segment à la croissance la plus rapide, progressant à un CAGR de 7,05 % durant 2026-2031.

- Par géographie, Madrid était en tête avec une part de 22,05 % de la taille du marché espagnol de l'assurance vie et non-vie en 2025, tandis que la Communauté valencienne devrait enregistrer le CAGR régional le plus rapide à 6,34 % sur 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché espagnol de l'assurance vie et non-vie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le CAGR prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population stimulant la demande de produits de retraite et de rentes en Espagne | +1.8% | National ; effet le plus marqué à Madrid, en Catalogne et au Pays basque | Long terme (≥ 4 ans) |

| Croissance des partenariats de bancassurance numérique accélérant les ventes de polices | +1.2% | À l'échelle nationale, avec une adoption précoce dans les grands centres urbains | Moyen terme (2-4 ans) |

| Réglementations sur l'assurance automobile obligatoire stimulant les primes non-vie | +0.7% | National | Court terme (≤ 2 ans) |

| Augmentation des catastrophes liées au climat accroissant la demande de couvertures immobilières et agricoles | +1.1% | Valence, Andalousie, Catalogne ; répercussions à l'échelle nationale | Moyen terme (2-4 ans) |

| Intégration de l'assurance santé avec les réseaux de soins privés élargissant la pénétration | +0.9% | Madrid, Catalogne, Îles Baléares | Moyen terme (2-4 ans) |

| Réformes de Solvabilité II de l'UE permettant l'optimisation du capital pour les assureurs espagnols | +0.5% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population stimulant la demande de produits de retraite et de rentes en Espagne

Un Espagnol sur cinq a déjà plus de 65 ans, et cette proportion dépassera 26 % d'ici 2035[1]OCDE, "Revue des marchés de capitaux de l'OCDE pour l'Espagne 2024," oecd.org. Ce basculement démographique pousse les assureurs vie à donner la priorité aux produits de retraite, les primes de retraite et de rentes progressant à un CAGR de 5,86 % entre 2025 et 2030. La gamme « Generation+ » de CaixaBank regroupe des rentes, une protection senior et des prêts hypothécaires de libération de capital dans une seule proposition de conseil, ciblant une cohorte qui contrôle près de 40 % du patrimoine des ménages. Les tables de mortalité révisées (PER2020) affinent la précision de la tarification et mettent en évidence les besoins de couverture du risque de longévité. Les assureurs capables d'adosser des passifs à long terme à des actifs à rendement plus élevé sont en passe de gagner des parts sur le marché espagnol de l'assurance vie et non-vie.

Croissance des partenariats de bancassurance numérique accélérant les ventes de polices

En 2024, les banques représentaient 14,2 % des bénéfices nationaux issus de l'assurance, soulignant le rôle intégral de la bancassurance dans les opérations bancaires quotidiennes. Ce canal représente 44,1 % du total des primes émises et améliore désormais ses applications mobiles avec des fonctionnalités telles que le conseil automatisé, la vente croisée basée sur les données et l'émission instantanée de polices. SegurCaixa Adeslas illustre la puissance de l'échelle en intégrant de manière transparente les 21 millions de clients particuliers de CaixaBank avec des offres opportunes d'assurance santé, habitation et automobile. Avec des coûts d'acquisition réduits et des taux de conversion améliorés, la bancassurance devient plus productive, stimulant la croissance dans les secteurs de l'assurance vie et non-vie en Espagne.

Réglementations sur l'assurance automobile obligatoire stimulant les primes non-vie

La loi espagnole oblige chaque véhicule immatriculé à disposer d'une couverture responsabilité civile, et des outils de contrôle améliorés tels que les bases de données de la police de la route en temps réel réduisent le nombre de véhicules non assurés. Les primes automobiles représentent plus d'un quart des revenus non-vie. Malgré un ratio combiné supérieur à 100 % en 2024, la tarification basée sur la télématique et des contrôles anti-fraude plus stricts aident les assureurs à ajuster leurs tarifs. Les immatriculations de véhicules neufs ont rebondi début 2024, soutenant le volume, et la certitude réglementaire devrait maintenir l'automobile comme pierre angulaire du marché espagnol de l'assurance vie et non-vie.

Augmentation des catastrophes liées au climat accroissant la demande de couvertures immobilières et agricoles

Les inondations, les incendies de forêt et les sécheresses augmentent les pertes assurées et aiguisent la perception des risques. Le Consorcio de Compensación de Seguros (CCS) a versé 11,04 milliards USD pour des événements extraordinaires depuis 1987, amortissant la volatilité du secteur privé[2]Fitch Ratings, "Le CCS espagnol contribue à la stabilité de la réassurance face aux risques climatiques," fitchratings.com. Après les inondations de Valence en 2024, les ratios combinés multi-risques immobiliers sont restés inférieurs à 95 %, prouvant la résilience du modèle. Les primes dans les zones inondables augmentent de quelques points de pourcentage, et la demande de couvertures agricoles progresse à mesure que les rendements des cultures deviennent plus erratiques. Le risque climatique constitue donc un vent porteur structurel pour le marché espagnol de l'assurance vie et non-vie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur le CAGR prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Environnement de taux d'intérêt durablement bas comprimant les marges de l'assurance vie | -0.8% | National | Court terme (≤ 2 ans) |

| Ratios combinés élevés dans la branche automobile limitant la rentabilité des assureurs non-vie | -0.6% | National | Moyen terme (2-4 ans) |

| Concurrence croissante des insurtechs érodant la part des agents traditionnels | -0.4% | Pôles urbains, notamment Madrid et Barcelone | Moyen terme (2-4 ans) |

| Exigences de reporting IFRS 17 plus strictes augmentant les coûts de conformité | -0.5% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Environnement de taux d'intérêt durablement bas comprimant les marges de l'assurance vie

Des blocs d'épargne à rendement garanti figurent encore dans de nombreux bilans vie, et des rendements ultra-bas compriment les revenus de spread. Bien que la Banque centrale européenne ait commencé à resserrer sa politique en 2024, les taux de réinvestissement sont inférieurs aux taux crédités minimaux sur les polices héritées. Les acteurs de l'assurance vie se tournent vers des contrats en unités de compte qui transfèrent le risque d'investissement, mais les coûts de transition pèsent sur la rentabilité à court terme sur l'ensemble du marché espagnol de l'assurance vie et non-vie.

Ratios combinés élevés dans la branche automobile limitant la rentabilité des assureurs non-vie

L'inflation de la chaîne d'approvisionnement, le coût plus élevé des pièces détachées et des indemnisations corporelles plus importantes ont poussé le ratio combiné automobile 2024 au-delà de 100 %. Les assureurs déposent des demandes d'augmentation de tarifs plus marquées et déploient un triage des sinistres piloté par l'intelligence artificielle, mais la sévérité des pertes reste persistante. Tant que la souscription ne sera pas à l'équilibre, l'allocation de capital vers des lignes à croissance plus rapide telles que la santé et les packages PME pourrait diluer la contribution de croissance de l'automobile au sein du marché espagnol de l'assurance vie et non-vie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'assurance : la non-vie domine tandis que les produits de retraite progressent fortement

La non-vie a généré 61,55 % du total des primes émises en 2025, une position renforcée par la couverture automobile obligatoire, la demande immobilière liée au climat et un taux de pénétration de l'assurance santé privée de 30 % dans plusieurs provinces urbaines. Le marché espagnol de l'assurance vie et non-vie continue de s'appuyer sur l'automobile pour le volume, mais les lignes immobilières et agricoles progressent régulièrement après les inondations de Valence d'octobre 2024. Les produits vie ont capté les 38,45 % restants des revenus de primes, les contrats de retraite et de rentes progressant de 5,6 % par an jusqu'en 2031, les ménages recherchant des flux de trésorerie post-retraite prévisibles. Les tables de mortalité PER2020 révisées augmentent le capital pour le risque de longévité mais offrent une précision de tarification qui soutient les nouvelles émissions de rentes.

La croissance de l'épargne vie s'est orientée vers des régimes en unités de compte qui protègent les assureurs de la contrainte de garantie d'investissement tout en répondant à l'appétit des clients pour l'exposition aux actions. Parallèlement, les polices vie entière restent un outil de transfert de patrimoine de niche pour les particuliers fortunés à Madrid et en Catalogne. La taille du marché espagnol de l'assurance vie et non-vie liée à la non-vie dépasse encore largement celle de la vie, mais la contribution aux marges des contrats de retraite augmente, aidée par une réassurance favorable à la solvabilité. Les assureurs capables d'équilibrer les réserves traditionnelles capitalistiques avec des produits à faible intensité capitalistique basés sur les commissions devraient élargir leurs écarts de rendement des capitaux propres. L'automatisation des sinistres et la tarification comportementale dans les lignes automobile et habitation améliorent encore les ratios de charges, donnant aux groupes diversifiés un avantage structurel.

Par canal de distribution : la bancassurance en tête tandis que le numérique perturbe le marché

La bancassurance a émis 43,65 % des primes en 2025, s'appuyant sur plus de 30 000 agences bancaires espagnoles et l'aura de confiance des prêteurs établis. Le marché espagnol de l'assurance vie et non-vie dépend de ces alliances pour atteindre les épargnants du marché de masse, notamment pour les plans de retraite vendus avec les comptes courants. Les liens via des interfaces de programmation d'applications (API) intégrées permettent désormais aux applications mobiles bancaires d'émettre des devis instantanés, de vendre des polices d'indemnités hospitalières en complément et d'envoyer des rappels de renouvellement qui font passer les taux de résiliation en dessous de 3 %.

Néanmoins, les plateformes directes en ligne et sur mobile progressent à un CAGR de 11,75 % jusqu'en 2031, le plus rapide de tous les canaux, car les sites de comparaison et les agrégateurs numériques encouragent les achats axés sur le prix. Les agents et courtiers conservent un avantage consultatif dans les couvertures complexes de responsabilité civile et maritime pour les exportateurs, bien que la pression sur les honoraires augmente. À mesure que le comportement omnicanal s'installe, les assureurs offrant des transitions fluides du web à l'agence en passant par le centre d'appels affichent des scores de promoteurs nets plus élevés et un taux de résiliation plus faible. La répartition des parts du marché espagnol de l'assurance vie et non-vie migre donc vers le numérique, mais la bancassurance restera probablement centrale dans les produits vie en raison de la fidélité aux dépôts bancaires et de la souscription par mégadonnées.

Par utilisateur final : les particuliers dominent tandis que les PME accélèrent

Les ménages particuliers représentaient 69,75 % du volume des primes en 2025, soutenus par les polices automobiles obligatoires et l'attrait de la santé privée à mesure que les listes d'attente s'allongent dans les hôpitaux publics. Le marché espagnol de l'assurance vie et non-vie bénéficie de vastes campagnes de sensibilisation des consommateurs et d'incitations fiscales pour les produits de retraite. Au sein de la clientèle de détail, les clients aisés demandent des enveloppes vie universelle pour le transfert de patrimoine, tandis que les millennials s'orientent vers des couvertures automobiles à l'usage et des couvertures voyage de courte durée achetées via des smartphones.

Les PME, qui représentent plus de 99 % des entreprises espagnoles, constituent désormais le segment à la croissance la plus rapide à un CAGR de 7,05 %, les assureurs proposant des packages multilignes groupés couvrant les biens, la responsabilité civile et les avantages sociaux. MyBox Vida Negocios de VidaCaixa offre aux professionnels indépendants une couverture flexible et une déductibilité fiscale, tandis que MAPFRE poursuit la vente croisée via les agences Bankinter. Les portails de souscription numérique réduisent les délais de traitement de plusieurs jours à quelques minutes, un atout majeur pour les propriétaires de petites entreprises aux ressources limitées. Les grandes entreprises continuent de s'auto-assurer pour les rétentions élevées mais s'approvisionnent toujours en transfert de risques catastrophiques et en plans médicaux pour expatriés auprès des branches commerciales des grands assureurs.

Par segmentation croisée : le canal de distribution remodèle la dynamique par type d'assurance

Les préférences de distribution varient fortement selon les produits. La bancassurance capte près des deux tiers des ventes de retraites individuelles, les conseillers bancaires associant fonds de retraite et rentes aux prêts hypothécaires. À l'inverse, les portails numériques directs aux consommateurs s'imposent dans les couvertures automobiles et gadgets standardisées, où l'exécution instantanée et la transparence des prix priment sur l'interaction en face à face. Ce schéma montre comment le secteur espagnol de l'assurance vie et non-vie aligne les produits à forte valeur ajoutée avec les canaux humains tout en acheminant les risques banalisés vers des algorithmes.

L'assurance intégrée — un site de réservation de vols vendant une protection voyage, ou un prêteur regroupant une prime de protection des paiements dans un prêt — élargit la portée sans coût de distribution supplémentaire. Pourtant, la complexité des produits peut s'accélérer si les couvertures sont mal adaptées au canal, exposant les assureurs à des pertes de réputation. L'analyse des avantages comparatifs confirme l'efficacité des coûts de la bancassurance mais laisse entrevoir des compromis en matière de qualité de service, poussant certains acteurs établis à co-marquer avec des insurtechs pour améliorer les scores d'expérience. L'orchestration stratégique des canaux définira donc les futurs gagnants sur le marché espagnol de l'assurance vie et non-vie.

Analyse géographique

Madrid a contribué à hauteur de 22,05 % des revenus de primes en 2025, grâce à une forte présence d'entreprises, au PIB par habitant le plus élevé du pays et à un taux de pénétration de l'assurance santé privée de 40,46 %. Le stock d'investissements directs étrangers de 379,82 milliards EUR (395,60 milliards USD) amplifie les besoins de transfert de risques, catalysant des régimes d'avantages sociaux sophistiqués et des contrats vie à capitaux assurés élevés. La Catalogne se classe deuxième ; le cluster technologique et la base industrielle de Barcelone favorisent les polices cyber, maritimes et de chaîne d'approvisionnement nécessitant une souscription sur mesure. La pénétration reste élevée, avec 34,16 % des résidents détenant une couverture santé privée, et les assureurs entretiennent des partenariats avec des insurtechs pour répondre à la demande numérique urbaine.

L'Andalousie, avec sa grande population et son secteur touristique en croissance, accuse un retard en matière de pénétration mais offre un potentiel significatif à mesure que les revenus disponibles augmentent. Les lignes santé et immobilière dominent les nouvelles entrées de primes, tandis que les micro-couvertures agricoles bénéficient de l'importante empreinte agricole de la région. Le Pays basque dispose d'un écosystème d'assureurs coopératifs et de revenus supérieurs à la moyenne, soutenant des packages commerciaux multi-risques pour les exportateurs industriels.

La Communauté valencienne est pressentie comme le territoire à la croissance la plus rapide avec un CAGR projeté de 6,34 % jusqu'en 2031, stimulée par la demande de reconstruction suite aux inondations de 2024 et une base dynamique de PME dans la céramique et l'agroalimentaire. Le dispositif CCS soutenu par l'État a assuré un règlement rapide des sinistres, renforçant la confiance des consommateurs et leur volonté de renouveler leur couverture. Enfin, les Îles Baléares et les Îles Canaries affichent une forte souscription d'assurances voyage et santé liée aux économies touristiques, tandis que les provinces rurales de l'intérieur restent sous-pénétrées mais s'ouvrent via des plateformes de vente mobile, approfondissant l'empreinte du marché espagnol de l'assurance vie et non-vie.

Paysage concurrentiel

Les cinq premiers acteurs — VidaCaixa, Mapfre, Mutua Madrileña, Zurich et AXA — détiennent la part du lion des primes émises, reflétant un marché espagnol de l'assurance vie et non-vie modérément concentré. VidaCaixa excelle dans les lignes vie et retraite grâce au réseau d'agences de CaixaBank, atteignant une échelle qui soutient un retour sur investissement rapide sur les investissements numériques. Mapfre combine plus de 3 000 bureaux de détail avec l'une des applications d'assurance les plus téléchargées du pays et prévoit d'ajouter 300 agences supplémentaires d'ici 2028.

L'assurance santé est plus concentrée : SegurCaixa Adeslas, Sanitas, Asisa, DKV et Mapfre détiennent une participation majoritaire, tirant parti de l'intégration verticale avec les chaînes d'hôpitaux privés. Dans les catastrophes immobilières, le filet de sécurité du CCS nivelle le terrain de jeu, mais les assureurs dotés de capacités sophistiquées de modélisation des catastrophes peuvent tarifer les risques granulaires plus précisément et maintenir des ratios combinés inférieurs à 100 %.

Des acteurs numériques émergents tels que Prima Seguros et Simple se concentrent sur des niches automobile ou PME, utilisant le traitement direct et la conception de l'expérience client pour éroder la part des acteurs établis. Des spécialistes internationaux, par exemple Munich Re Specialty, souscriront à partir de 2025 et pourraient faire baisser les tarifs dans les couches de réassurance facultative. Les fusions-acquisitions se poursuivent : BMS a racheté Rasher pour l'expansion du crédit et du cautionnement, tandis que MEDVIDA Partners a absorbé les portefeuilles hérités de VidaCaixa pour construire une échelle et capter les flux de rentes. Les acteurs qui maîtrisent à la fois le contrôle des coûts d'acquisition et la conception de produits à faible intensité capitalistique semblent les mieux positionnés pour préserver leurs marges.

Leaders du secteur espagnol de l'assurance vie et non-vie

Mapfre S.A.

VidaCaixa (CaixaBank Group)

Mutua Madrileña

AXA Seguros S.A.

Allianz Seguros

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : MAPFRE s'engage à ouvrir 300 agences supplémentaires en trois ans et à améliorer la rentabilité de l'assurance automobile tout en ciblant la croissance de l'assurance vie pour les PME.

- Mars 2025 : Inocsa a acquis Grupo Catalana Occidente pour 1,94 milliard GBP, marquant l'une des plus importantes acquisitions récentes dans le secteur espagnol de l'assurance.

- Novembre 2024 : Le CCS a versé des indemnités suite aux graves inondations de Valence et de Malaga, puisant dans des réserves de 10 milliards EUR (10,41 milliards USD) et démontrant la résilience systémique.

- Mai 2024 : MEDVIDA Partners a acquis le portefeuille vie de VidaCaixa pour atteindre une échelle dans la gestion de portefeuilles fermés.

- Mai 2024 : AM Best a fait passer les perspectives du secteur non-vie espagnol de négatives à stables, l'adéquation des tarifs s'étant améliorée.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché espagnol de l'assurance vie et non-vie comme l'ensemble des primes directes souscrites et des frais de police collectés en Espagne pour les couvertures vie, retraite et rentes, automobile, biens, responsabilité civile, santé, marine, aviation, transport et crédit. Les chiffres sont exprimés en dollars américains courants et représentent la prime brute souscrite avant réassurance cédée ; une perspective que nous jugeons la plus utile pour les clients comparant les opportunités des assureurs.

Nous excluons la réassurance acceptée, les risques espagnols placés chez Lloyd's et les cautions pour projets étrangers, car ils se situent en dehors du pool de primes domestiques que nous mesurons.

Aperçu de la segmentation

- Par type d'assurance (primes brutes émises, milliards USD)

- Assurance vie

- Vie temporaire

- Épargne

- Vie entière / Vie universelle

- Retraite et rentes

- Assurance non-vie

- Automobile

- Biens et responsabilité civile

- Santé

- Responsabilité civile

- Crédit et cautionnement

- Marine, aviation et transport

- Assurance vie

- Par canal de distribution

- Agents et courtiers

- Bancassurance

- Ventes directes (liées)

- En ligne et sur mobile

- Affinité et partenariats

- Par utilisateur final

- Particuliers

- Marché de masse

- Particuliers fortunés

- Entreprises

- PME

- Grandes entreprises

- Secteur public

- Particuliers

- Par région (Espagne)

- Madrid

- Catalogne

- Andalousie

- Communauté valencienne

- Pays basque

- Reste de l'Espagne

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des régulateurs, des actuaires seniors au sein de compagnies d'assurance composites, des responsables de bancassurance à Madrid et Barcelone, ainsi que des fondateurs d'insurtechs spécialisées dans la télématique automobile. Ces entretiens nous ont aidés à confirmer les évolutions tarifaires, les comportements de résiliation et l'adoption du numérique que les statistiques brutes révèlent rarement.

Recherche documentaire

Notre équipe a débuté avec les séries officielles de primes de la Direction générale des assurances et des fonds de pension, les enquêtes de l'ICEA, les données macroéconomiques de la Banco de España et les données démographiques d'Eurostat ; puis a cartographié les évolutions réglementaires à travers les publications de l'IAIS, les rapports sigma de Swiss Re et les documents de l'OCDE portant sur la solvabilité et les contrôles tarifaires. Nous avons complété ces sources par des dépôts de documents d'entreprises, des présentations aux investisseurs et des actualités collectées via D&B Hoovers et Dow Jones Factiva afin d'identifier les tendances de croissance par ligne et les évolutions du prix de vente moyen. Les sources citées sont données à titre illustratif ; de nombreux jeux de données ouverts supplémentaires ont soutenu les vérifications de cohérence.

Dimensionnement du marché et prévisions

Une approche descendante convertit la prime brute souscrite auditée par ligne en USD en utilisant le taux de change moyen annuel, puis établit notre année de référence. Les résultats sont testés par des agrégations ascendantes sélectives d'assureurs et des vérifications de terrain sur les volumes de polices et les valeurs d'ASP échantillonnées. Nous intégrons la croissance du PIB, le revenu disponible, le rendement souverain à dix ans, les immatriculations de véhicules, les nouvelles mises en chantier de logements et les dépenses de santé par habitant dans une régression multivariée afin de créer des fourchettes de scénarios ; la fourchette médiane devient le chiffre publié. Les lacunes éventuelles dans les données ascendantes sont comblées par des valeurs d'ASP échantillonnées × volume provenant des dix principaux assureurs.

Cycle de validation des données et de mise à jour

Nos analystes effectuent des contrôles de variance et de ratios comparatifs, reprennent contact avec les experts en cas d'anomalies, et soumettent chaque modèle à un processus de révision en plusieurs étapes avant validation finale. Mordor actualise l'étude chaque année et publie des mises à jour intermédiaires lorsque des événements tels qu'une réforme fiscale ou des sinistres liés à des catastrophes naturelles modifient sensiblement la base de référence.

Pourquoi la base de référence de Mordor sur le marché espagnol de l'assurance vie et non-vie est fiable

Les estimations publiées divergent souvent, et nous reconnaissons que les utilisateurs ont besoin de comprendre pourquoi.

Ces différences reflètent généralement des choix de périmètre, le traitement des devises et le calendrier de mise à jour.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 98,5 Mds USD | Mordor Intelligence | - |

| 78,1 Mds USD | Global Consultancy A | Exclut les primes de rentes de retraite et utilise des taux de change moyens sur trois ans |

| 64,23 Mds USD | Industry Data Service B | S'arrête aux données de 2024 et omet les primes d'assurance vie en unités de compte |

Ces contrastes montrent que la sélection rigoureuse du périmètre par Mordor, ses mises à jour régulières et ses deux étapes de validation offrent aux décideurs une base de référence transparente et fiable.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché espagnol de l'assurance vie et non-vie et à quelle vitesse croît-il ?

Les primes totalisent 104,66 milliards USD en 2026 et devraient s'étendre à 141,68 milliards USD d'ici 2031 à un CAGR de 6,25 %.

Quelles lignes de produits affichent la croissance la plus rapide ?

Les primes de retraite et de rentes progressent à un CAGR de 5,6 % (2026-2031), le rythme le plus rapide parmi toutes les catégories d'assurance vie.

Quelle est l'importance de la bancassurance par rapport aux canaux numériques ?

La bancassurance contrôle 43,65 % du total des primes émises, tandis que les ventes en ligne et sur mobile constituent le canal à la croissance la plus rapide, avec un CAGR de 11,75 % projeté jusqu'en 2031.

Quelles régions détiennent les parts les plus importantes et à la croissance la plus rapide des revenus de primes ?

Madrid est en tête avec une part de 22,05 % du total des primes en 2025 ; la Communauté valencienne devrait enregistrer la croissance régionale la plus élevée à un CAGR de 6,34 % jusqu'en 2031.

Quels changements réglementaires façonnent la dynamique du marché ?

Les mises à jour continues de Solvabilité II et la mise en œuvre d'IFRS 17 améliorent l'optimisation du capital mais augmentent les coûts de conformité, favorisant les grands assureurs dotés de systèmes de gestion des risques plus solides.

Pourquoi les assureurs automobiles font-ils face à des pressions sur la rentabilité ?

L'inflation des coûts de réparation et la hausse des sinistres corporels ont poussé le ratio combiné automobile 2024 au-delà de 100 %, entraînant des augmentations de tarifs et un recours plus large à la tarification basée sur la télématique pour restaurer les marges.

Dernière mise à jour de la page le: