Taille et parts du marché de l'assurance automobile en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

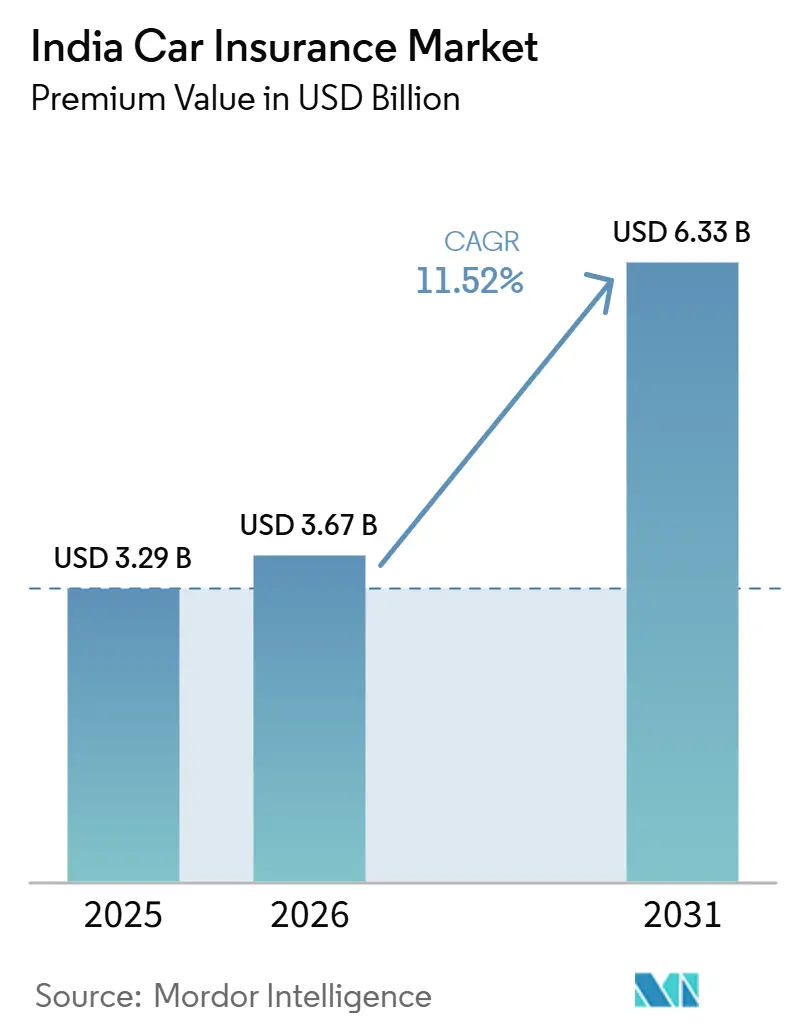

| Taille du marché de l'année de base (2025) | 3.29 Milliards de dollars |

| Taille du Marché (2026) | 3.67 Milliards de dollars |

| Taille du Marché (2031) | 6.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.52% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance automobile en Inde par Mordor Intelligence

La taille du marché de l'assurance automobile en Inde, en termes de valeur des primes, était évaluée à 3,29 milliards USD en 2025 et devrait croître de 3,67 milliards USD en 2026 pour atteindre 6,33 milliards USD d'ici 2031, à un CAGR de 11,52 % durant la période de prévision (2026-2031).

Les nouvelles immatriculations de véhicules en forte hausse après les réductions de la TPS, les polices obligatoires à long terme pour la responsabilité civile des tiers, et un virage marqué vers la distribution numérique élargissent le marché de l'assurance automobile en Inde. La demande de couvertures tous risques est en hausse à mesure que les événements météorologiques extrêmes révèlent les limites des produits de responsabilité civile de base, tandis que la tarification à l'usage bénéficie du soutien des régulateurs. Les stratégies concurrentielles s'articulent désormais autour de la télématique, de l'intelligence artificielle et des partenariats avec les constructeurs automobiles, notamment dans les segments des véhicules électriques (VE). La concurrence par les prix et la stagnation des tarifs de responsabilité civile des tiers pèsent sur les marges de souscription, mais la solidité des ventes de véhicules et la portée numérique maintiennent le marché de l'assurance automobile en Inde sur une trajectoire de croissance solide.

Principaux enseignements du rapport

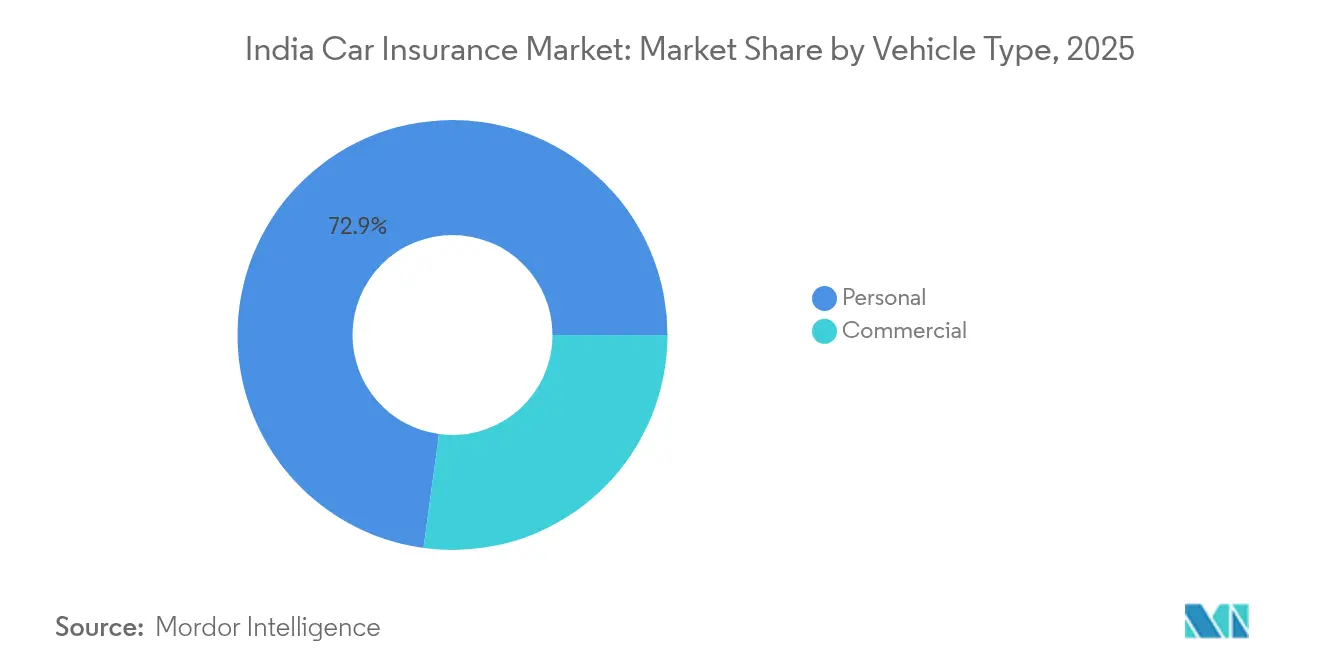

- Par type de véhicule, les véhicules particuliers détenaient 72,85 % de la part du marché de l'assurance automobile en Inde en 2025, tandis que les véhicules commerciaux progressent à un TCAC de 11,34 % jusqu'en 2031.

- Par type d'assurance, la couverture tiers représentait une part de 53,55 % de la taille du marché de l'assurance automobile en Inde en 2025 ; la couverture tous risques devrait croître à un TCAC de 15,12 % jusqu'en 2031.

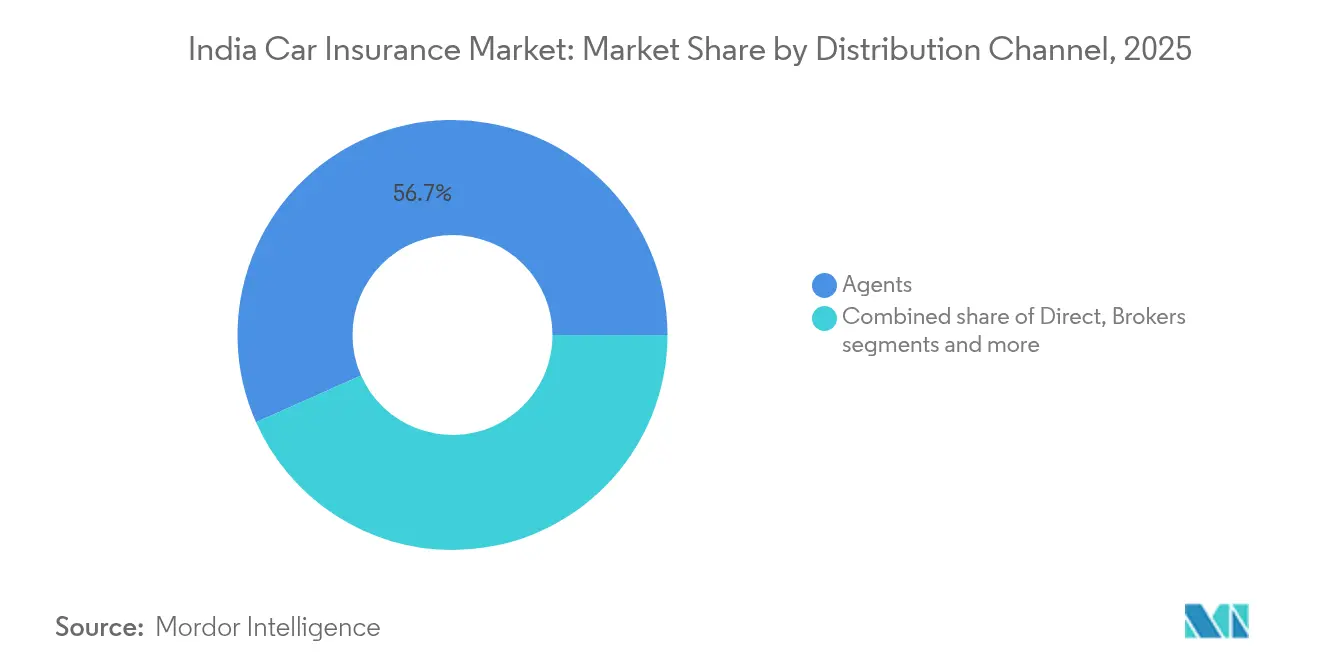

- Par canal de distribution, les agents contrôlaient une part de 56,65 % de la taille du marché de l'assurance automobile en Inde en 2025, tandis que les canaux numériques directs se développent à un TCAC de 18,73 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'assurance automobile en Inde

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte reprise des immatriculations de nouveaux véhicules après les réductions de la TPS au cours de l'exercice FY24 | +2.8% | National, gains précoces dans les centres urbains et les villes de niveau 2 | Court terme (≤ 2 ans) |

| Couverture responsabilité civile obligatoire à long terme et hausse proposée du tarif de responsabilité civile | +1.9% | National | Moyen terme (2-4 ans) |

| Basculement rapide vers les plateformes de distribution numérique et les agrégateurs | +2.1% | Marchés urbains et semi-urbains | Moyen terme (2-4 ans) |

| Les produits basés sur la télématique de type PAYD/PHYD obtiennent l'approbation du bac à sable réglementaire de l'IRDAI | +1.7% | Grandes métropoles et corridors de flottes | Long terme (≥ 4 ans) |

| Offres groupées de financement de primes spécifiques aux VE issues des partenariats constructeurs-assureurs | +1.8% | Grandes métropoles et clusters VE | Long terme (≥ 4 ans) |

| Les règlements de sinistres sans contact pilotés par l'IA réduisent les frais de gestion des sinistres | +1.4% | Marchés urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La forte reprise des immatriculations de véhicules stimule la croissance du volume de primes

Les réductions de la TPS intervenues après l'exercice FY24 ont abaissé les prix d'achat des voitures d'entrée de gamme, déclenchant une forte hausse des immatriculations de voitures particulières au cours de l'exercice FY25. Chaque nouveau véhicule doit obligatoirement être couvert au minimum par une assurance responsabilité civile, de sorte que la hausse des ventes se traduit directement par une augmentation des polices et des flux de primes. Les gains sont les plus visibles dans les villes de niveau 2 et de niveau 3, où l'accessibilité financière avait freiné la souscription d'assurances et où le financement assisté par les concessionnaires inclut désormais par défaut des couvertures pluriannuelles. Les assureurs superposent des garanties accessoires, une couverture zéro dépréciation et des garanties valeur à neuf pour capter la base en expansion et augmenter le montant moyen des primes. La demande au détail robuste devrait persister jusqu'en 2026, alors que les cycles de renouvellement de l'ère pandémique se normalisent et que le sentiment des consommateurs s'améliore. Le trafic croissant dans les showrooms se traduit donc par un avantage durable en matière de primes pour le marché de l'assurance automobile en Inde.

Les plateformes de distribution numérique redéfinissent la dynamique d'acquisition client

Les portails d'agrégateurs et les applications des assureurs offrent aux acheteurs des devis instantanés, une délivrance par vidéo-KYC et des déclarations de sinistres en libre-service, gagnant ainsi la confiance des milléniaux natifs du numérique. Les polices traitées en ligne ont dépassé les ventes tous risques réalisées par les agents dans les zones métropolitaines au cours de l'exercice FY25, signalant un basculement décisif vers des parcours d'achat transparents et comparatifs. Pour défendre la fidélisation, les acteurs établis équipent leurs agents d'outils CRM mobiles et intègrent des widgets d'appel direct dans leurs sites, alliant conseil personnalisé et rapidité numérique. Le cadre du compte d'assurance électronique de l'IRDAI et la normalisation obligatoire des documents de police favorisent encore davantage les canaux en ligne en réduisant la paperasserie et les coûts d'audit. Les premiers résultats montrent que les prospects numériques sont 35 % moins coûteux à acquérir que les visites en agence, renforçant le potentiel de marge. Par conséquent, la portée numérique est devenue un facteur clé de succès sur le marché de l'assurance automobile en Inde.

La télématique et l'assurance basée sur l'usage gagnent en dynamisme réglementaire

Les approbations du bac à sable réglementaire de l'IRDAI en 2024 ont légitimé les modèles de paiement au kilomètre et de paiement selon le comportement de conduite, permettant aux primes de refléter le kilométrage réel et le comportement au volant. Les cohortes pilotes font état d'économies de 15 à 20 % pour les conducteurs prudents et les flottes commerciales équipées de dispositifs embarqués, validant ainsi l'appétit des consommateurs pour une tarification équitable. Les données en temps réel sur l'accélération, le freinage et la prise de virage alimentent des moteurs d'apprentissage automatique qui affinent la souscription et accélèrent la détection des fraudes. La télémétrie basée sur les smartphones réduit les coûts matériels, élargissant la base adressable au-delà des véhicules haut de gamme. Les garanties de confidentialité telles que le partage de données sur la base du consentement, le chiffrement et les tableaux de bord des assurés atténuent les inquiétudes liées à l'adoption. À mesure que les prix des dispositifs baissent, la pénétration de la télématique devrait s'étendre des grandes métropoles aux autoroutes d'État, approfondissant les opportunités de segmentation au sein du marché de l'assurance automobile en Inde[1]IRDAI, "Approbations du bac à sable réglementaire 2024," irdai.gov.in.

L'écosystème d'assurance pour les véhicules électriques se développe grâce aux partenariats avec les constructeurs automobiles

Les constructeurs automobiles co-conçoivent désormais des polices couvrant la dégradation des batteries, les dysfonctionnements logiciels et les responsabilités liées aux bornes de recharge publiques, comblant ainsi les lacunes laissées par les produits automobiles traditionnels. Les offres groupées centrées sur les véhicules électriques combinent financement, garantie prolongée et assistance routière, lissant le coût total de possession pour les flottes de covoiturage et les acheteurs particuliers. L'accès à la télémétrie de l'état de la batterie en temps réel permet aux souscripteurs d'affiner le risque et de maintenir des primes compétitives malgré les coûts élevés des pièces. La collaboration garantit également un accès prioritaire aux réseaux de réparation agréés par les constructeurs, réduisant le délai moyen d'intervention de 25 %. Les subventions gouvernementales FAME-II et les mandats d'État en matière de véhicules électriques élargissent encore la base d'assurés, attirant de nouveaux capitaux dans les pools de souscription VE. De tels partenariats accélèrent l'adoption des véhicules électriques tout en ouvrant de nouveaux flux de primes pour le marché de l'assurance automobile en Inde[2]Tata Motors, "Collaboration en matière d'assurance pour les véhicules électriques commerciaux," tatamotors.com.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La révision à la baisse du tarif de responsabilité civile au cours de l'exercice FY25 nuit à la croissance des primes | −1.4% | National | Court terme (≤ 2 ans) |

| La concurrence axée sur les prix comprime les marges de dommages propres en assurance automobile | −0.9% | Marchés urbains à forte densité d'assureurs | Moyen terme (2-4 ans) |

| L'inflation des pièces détachées liée aux importations de batteries de VE aggrave la sévérité des sinistres | −1.2% | Grandes métropoles et clusters VE | Moyen terme (2-4 ans) |

| Les retards des tribunaux freinent le règlement des sinistres de responsabilité civile | −0.8% | National, plus élevé dans les grands États | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La stagnation des tarifs de responsabilité civile contraint la croissance des revenus

Les primes de responsabilité civile sont gelées depuis l'exercice FY22, tandis que l'inflation médicale et les indemnités accordées par les tribunaux progressent, comprimant la croissance du chiffre d'affaires. Les ratios combinés du secteur pour les portefeuilles de responsabilité civile dépassent désormais 120 %, obligeant les assureurs à compenser les pertes par les bénéfices provenant des dommages propres et des revenus d'investissement. Plusieurs séries de soumissions actuarielles à l'IRDAI préconisant une hausse tarifaire de 10 à 15 % sont toujours à l'étude, prolongeant l'incertitude. Les assureurs de taille plus modeste dont les portefeuilles automobiles sont importants subissent des pressions sur leur solvabilité et pourraient freiner l'innovation produit dans l'attente d'un redressement. La compression prolongée des marges risque de décourager les nouvelles entrées de capitaux et pourrait ralentir les mises à niveau technologiques essentielles à l'expérience client. Sans révision tarifaire imminente, le marché de l'assurance automobile en Inde pourrait connaître une consolidation, les acteurs les plus faibles recherchant des partenaires d'envergure[3]IRDAI, "Note de révision du tarif de responsabilité civile automobile 2025," irdai.gov.in.

La concurrence tarifaire intense érode la discipline de souscription

Les écrans de comparaison des agrégateurs classent les devis par prime, incitant les acheteurs à choisir l'option la moins chère et déclenchant une course vers le bas. Les nouveaux entrants s'appuient sur le soutien des fonds de capital-risque pour pratiquer des prix inférieurs à ceux des acteurs établis, tandis que les grandes marques bradent les garanties complémentaires pour défendre leurs portefeuilles de renouvellement. Bien que les normes de solvabilité imposent des garde-fous, des offres de remboursement agressives et des ventes flash lors des fêtes persistent sur les marchés métropolitains où les coûts de changement d'assureur sont minimes. À long terme, la sous-tarification chronique menace l'adéquation des réserves, attirant un contrôle réglementaire plus strict et de potentiels mandats de prix planchers. La pression sur les marges pousse les assureurs à rechercher des revenus alternatifs via des services annexes tels que l'assistance routière et les extensions de garantie. À moins que la discipline tarifaire ne revienne, la rentabilité de l'ensemble du marché de l'assurance automobile en Inde restera sous pression.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les polices commerciales dépassent la croissance des lignes particulières

Les primes des véhicules commerciaux ont progressé plus rapidement que les lignes particulières au cours de l'exercice FY25, soutenues par l'expansion de la logistique du commerce électronique et la hausse de la demande de transport de marchandises. Le TCAC projeté de 11,34 % du segment le positionne comme un moteur de volume clé pour le marché de l'assurance automobile en Inde. Les gestionnaires de flottes adoptent la télématique pour réduire la fréquence des accidents et bénéficier de remises sur les primes, stimulant ainsi l'adoption. Les scores de risque évalués par l'IA prennent en compte le comportement du conducteur, les types de chargement et la congestion des itinéraires, affinant la tarification des polices. Les sociétés de crédit-bail intègrent la couverture dans les contrats d'exploitation, élargissant la pénétration dans les sous-segments des véhicules utilitaires légers. Les canaux de vente de camions d'occasion proposent désormais des couvertures à courte durée pour répondre aux décalages de durée de financement, une innovation qui renforce les perspectives de croissance.

Les véhicules particuliers représentent toujours la part la plus importante, conservant 72,85 % de la part du marché de l'assurance automobile en Inde en 2025, grâce à la croissance régulière de la possession automobile parmi les ménages à revenus intermédiaires. Les acheteurs urbains optent de plus en plus pour des garanties complémentaires telles que la protection moteur et la couverture zéro dépréciation, augmentant le montant moyen des primes. Les lignes deux-roues font face à un risque de déchéance en raison des modes de paiement en espèces informels, ce qui pousse les assureurs à lancer des produits pluriannuels à faible prime. Les applications de suivi des sinistres numériques améliorent les scores de satisfaction, favorisant les conversions au renouvellement. Cependant, le ralentissement des ventes en zone métropolitaine et la réduction des primes tempèrent la croissance, rendant la diversification vers les régions de niveau 2 cruciale pour soutenir le marché de l'assurance automobile en Inde.

Par type d'assurance : les couvertures tous risques gagnent du terrain

Les polices tous risques enregistrent des prévisions de TCAC de 15,12 %, captant les consommateurs en quête de protections plus larges contre les catastrophes naturelles et le vol. La hausse des prix de vente moyens des véhicules amplifie les coûts de réparation, rendant la protection contre les dommages propres indispensable. Les avenants approuvés par l'IRDAI tels que la couverture des consommables et les garanties valeur à neuf approfondissent la perception de valeur, stimulant l'adoption. Des options de mensualités flexibles facilitent l'accessibilité financière, notamment pour les primo-accédants dans les périphéries urbaines. Les variantes basées sur l'usage dans le cadre des règles du bac à sable réglementaire promettent des primes personnalisées, renforçant encore l'attractivité.

Les lignes de responsabilité civile restent obligatoires et détiennent une part de 53,55 % de la taille du marché de l'assurance automobile en Inde en 2025, mais la stagnation tarifaire freine la dynamique des revenus. Les indemnités accordées par les tribunaux dépassant 30 millions INR (0,35 million USD) ont accru l'exposition à la responsabilité civile, suscitant des appels à des révisions tarifaires actuarielles. Les assureurs déploient des analyses de fraude pour lutter contre les accidents simulés et contenir les fuites de sinistres. Les délais de contentieux persistants motivent des expériences avec des cellules de médiation pour régler à l'amiable les blessures mineures. Dans l'ensemble, l'équilibre entre les objectifs d'assurance sociale et la viabilité commerciale demeure un défi politique pressant.

Par canal de distribution : les ventes numériques en hausse tandis que les agents maintiennent leur échelle

Les canaux numériques directs affichent un TCAC de 18,73 %, portés par les portails d'agrégateurs et les applications des assureurs qui réduisent les coûts d'acquisition. La finance intégrée sur les plateformes de commerce électronique permet aux acheteurs de souscrire une assurance lors de l'achat en ligne d'un véhicule, comprimant les fenêtres de conversion. Les chatbots et la vidéo-KYC simplifient l'inscription, portant la part du numérique au-delà de 30 % des nouvelles polices tous risques dans les métropoles. Dans les zones rurales, les applications à assistance vocale en langues locales élargissent la portée du marché de l'assurance automobile en Inde.

Les réseaux d'agents représentent toujours 56,65 % des primes émises en 2025, appréciés pour leurs conseils personnalisés et leurs services d'assistance aux sinistres. Les concessionnaires automobiles proposent des polices en co-marque pour fidéliser les clients lors du premier cycle de possession. La bancassurance apporte des volumes stables, notamment pour les couvertures liées au crédit. Les assureurs investissent dans des suites de mobilité pour agents qui génèrent des devis instantanés et des signatures électroniques, cherchant à combiner service personnalisé et rapidité numérique. L'optimisation des commissions et les incitations basées sur la performance visent à réduire les coûts de distribution face à une pression tarifaire croissante.

Analyse géographique

La génération de primes reste fortement concentrée à Delhi, Mumbai, Bengaluru et Chennai, qui représentent ensemble environ 45 % de la prime émise nationale. Des niveaux plus élevés de prix de vente moyens des véhicules et de sensibilisation se traduisent par des valeurs de polices moyennes plus importantes. Les assureurs à vocation numérique pilotent des produits de télématique et de paiement au kilomètre dans ces métropoles, car la couverture télécom et la pénétration des smartphones dépassent 90 %.

Les centres de niveau 2 tels qu'Ahmedabad, Pune, Coimbatore et Jaipur sont les zones à la croissance la plus rapide, portées par la hausse du revenu disponible et l'expansion du réseau de concessionnaires. La rationalisation des prix induite par la TPS a encouragé les primo-accédants, élargissant la base des polices obligatoires. Les assureurs mènent des campagnes en langues vernaculaires et s'associent à des micro-financeurs pour approfondir la pénétration. Le renforcement des réseaux routiers dans le cadre du projet Bharatmala stimule le trafic de fret interurbain, dopant la demande de couvertures pour véhicules commerciaux.

Les districts ruraux connaissent une accélération de la possession de véhicules, mais accusent un retard en matière de souscription d'assurances en raison de lacunes dans la sensibilisation et de frictions dans la distribution. La feuille de route de l'IRDAI intitulée « Assurance pour tous d'ici 2047 » mobilise des Comités d'assurance au niveau des États pour former des entrepreneurs de village comme micro-agents. La délivrance de polices électroniques via l'e-KYC basé sur Aadhaar réduit les barrières administratives. Les programmes gouvernementaux de subvention pour les VE dans les zones agricoles introduisent de nouveaux pools de risques, poussant les assureurs à concevoir des produits modulaires à faible prime. Au cours des cinq prochaines années, ces initiatives pourraient matériellement accroître la contribution des zones rurales au marché de l'assurance automobile en Inde.

Paysage concurrentiel

Le géant du secteur public New India Assurance, l'assureur privé leader ICICI Lombard et Bajaj Allianz ancrent le premier rang du marché, écrivant collectivement plus d'un tiers des primes automobiles. Chacun déploie des moteurs d'IA propriétaires pour automatiser les sinistres, la détection des dommages par photo ramenant les délais de règlement à moins de deux heures dans certaines villes pilotes. Les collaborations avec des constructeurs automobiles tels que Maruti Suzuki permettent la délivrance instantanée de polices chez les concessionnaires et exploitent les bases de données des propriétaires pour le ciblage des renouvellements.

Les assureurs nés du numérique Acko et Go Digit s'appuient sur des opérations entièrement dans le cloud pour réduire leurs ratios de frais, réinjectant les économies dans une tarification compétitive. Leurs couvertures basées sur l'usage et à la carte résonnent auprès des conducteurs milléniaux qui commandent des voitures en ligne. Le leadership constant dans les scores NPS a aidé Acko à dépasser 10 millions de polices automobiles depuis son lancement, poussant les acteurs établis à reproduire des expériences axées sur l'application mobile. Le soutien du capital-risque alimente des campagnes agressives d'acquisition de clients lors des périodes de ventes festives, intensifiant la pression tarifaire sur l'ensemble du marché de l'assurance automobile en Inde.

La consolidation du secteur s'accélère à mesure que les normes de solvabilité se resserrent. L'acquisition par Bajaj en mars 2025 de la participation de 26 % d'Allianz lui confère le contrôle total et alimente les spéculations sur un programme d'introduction en bourse. Allianz, de son côté, explore une nouvelle coentreprise avec Jio Financial Services pour revenir en Inde dans le cadre d'un régime d'investissement direct étranger plus favorable. Les acteurs de taille plus modeste font face à des désavantages d'échelle dans les investissements numériques et pourraient devenir des cibles de fusion ou de cession. Dans l'ensemble, la capacité technologique, la portée de distribution et la solidité du capital restent des leviers concurrentiels décisifs.

Leaders du secteur de l'assurance automobile en Inde

New India Assurance Co. Ltd.

ICICI Lombard General Insurance Co. Ltd.

Bajaj Allianz General Insurance Co. Ltd.

HDFC ERGO General Insurance Co. Ltd.

IFFCO TOKIO General Insurance Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : ICICI Lombard a annoncé une croissance de 11,5 % de sa ligne automobile au cours de l'exercice FY25 et a projeté de dépasser l'expansion du secteur de 100 à 200 points de base au cours de l'exercice FY26 grâce aux sinistres numériques et aux partenariats avec les constructeurs automobiles.

- Mars 2025 : Le groupe Bajaj a acquis la participation de 26 % d'Allianz SE dans les deux entités Bajaj Allianz pour 24 180 crores INR (2 827,5 millions USD), formant ainsi la plus grande compagnie d'assurance privée nationale du pays.

- Mars 2025 : Allianz SE a entamé des négociations avec Jio Financial Services pour une nouvelle coentreprise, visant une participation majoritaire dans le cadre du plafond révisé à 100 % des investissements directs étrangers.

- Février 2025 : Le budget de l'Union 2025-26 a relevé les limites des investissements directs étrangers dans le secteur de l'assurance de 74 % à 100 % pour les assureurs investissant l'intégralité de leurs primes en Inde. Cette politique vise à attirer des capitaux mondiaux, à accueillir de nouveaux entrants sur le marché et à soutenir la croissance économique locale grâce à des mandats d'investissement domestiques.

Périmètre du rapport sur le marché de l'assurance automobile en Inde

L'assurance automobile est un contrat entre le propriétaire du véhicule et la compagnie d'assurance par lequel le propriétaire accepte de payer une prime fixe sur une certaine période en contrepartie d'une protection contre les pertes financières en cas de dommage ou de perte du véhicule. L'essor de l'assurance numérique et les innovations produits sur le marché rendent les produits d'assurance automobile plus accessibles aux propriétaires de véhicules. L'étude donne une brève description du marché indien de l'assurance automobile. Elle comprend des détails sur les primes d'assurance automobile, les investissements des compagnies d'assurance automobile et le lancement de nouveaux produits d'assurance automobile.

Le marché de l'assurance automobile en Inde est segmenté par couverture, par application et par canal de distribution. Par couverture, le marché est segmenté en couverture de responsabilité civile tiers et en couverture collision/tous risques/autres couvertures optionnelles. Par application, le marché est segmenté en véhicules particuliers et en véhicules commerciaux. Par canal de distribution, le marché est segmenté en agents individuels, courtiers, banques, en ligne et autres canaux de distribution. Le rapport couvre également les tailles de marché et les prévisions pour le marché indien de l'assurance automobile en valeur (USD) pour tous les segments susmentionnés.

| Particulier |

| Commercial |

| Responsabilité civile tiers |

| Tous risques |

| Direct |

| Agents |

| Courtiers |

| Banques |

| Autres canaux de distribution |

| Par type de véhicule | Particulier |

| Commercial | |

| Par type d'assurance | Responsabilité civile tiers |

| Tous risques | |

| Par canal de distribution | Direct |

| Agents | |

| Courtiers | |

| Banques | |

| Autres canaux de distribution |

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché de l'assurance automobile en Inde ?

La taille du marché de l'assurance automobile en Inde s'élève à 3,67 milliards USD en 2026.

À quelle vitesse le marché de l'assurance automobile en Inde devrait-il croître ?

Il devrait se développer à un TCAC de 11,52 %, atteignant 6,33 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur le marché de l'assurance automobile en Inde ?

Les polices pour véhicules commerciaux sont en tête avec un TCAC prévu de 11,34 % jusqu'en 2031.

Pourquoi les polices tous risques gagnent-elles en popularité en Inde ?

La hausse de la valeur des véhicules et les risques liés aux événements climatiques poussent les acheteurs vers une protection plus large contre les dommages propres et les garanties complémentaires.

Comment les plateformes numériques transforment-elles le processus d'achat ?

Les sites d'agrégateurs et les applications des assureurs fournissent des devis instantanés, la délivrance par e-KYC et les déclarations de sinistres en libre-service, réduisant la dépendance aux agents traditionnels.

Quel sera l'impact de la télématique sur les primes ?

Les produits basés sur l'usage approuvés par l'IRDAI peuvent réduire les primes de 15 à 20 % pour les conducteurs prudents et les opérateurs de flottes grâce à une tarification liée au comportement.

Dernière mise à jour de la page le: