Taille et parts du marché allemand de l'assurance animaux de compagnie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

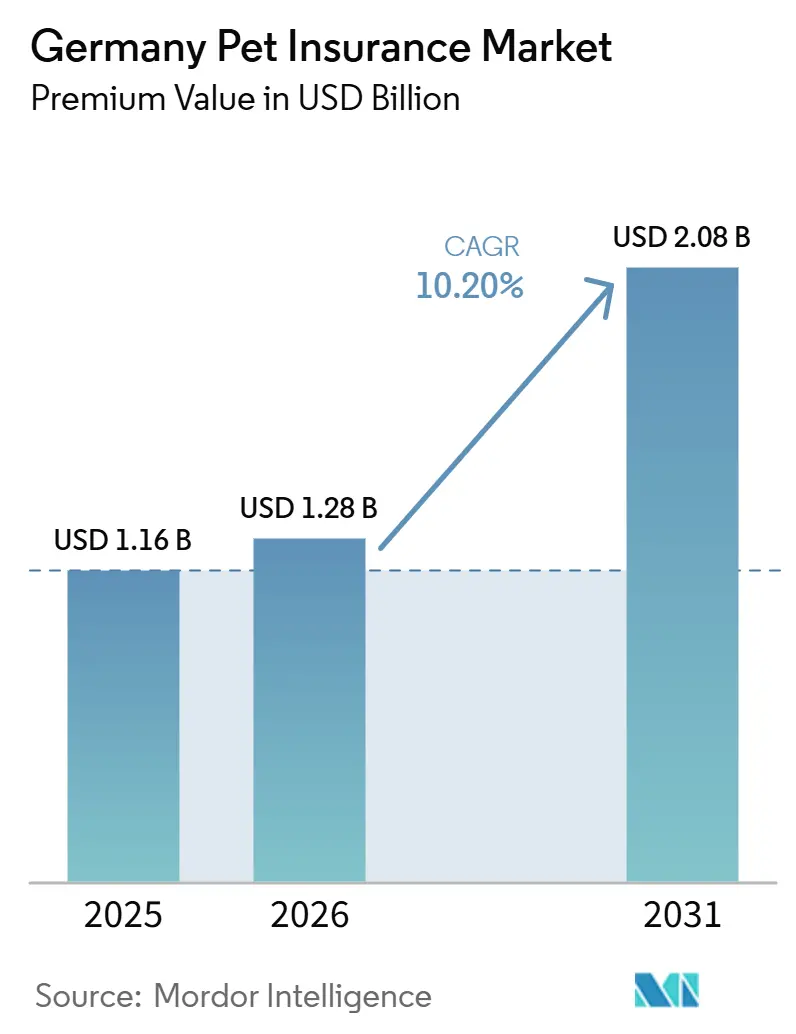

| Taille du marché de l'année de base (2025) | 1.16 Milliards de dollars |

| Taille du Marché (2026) | 1.28 Milliards de dollars |

| Taille du Marché (2031) | 2.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.20% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché allemand de l'assurance animaux de compagnie par Mordor Intelligence

La taille du Marché de l'Assurance pour Animaux de Compagnie en Allemagne, en termes de valeur des primes, devrait passer de 1,16 milliard USD en 2025 à 1,28 milliard USD en 2026 et devrait atteindre 2,08 milliards USD d'ici 2031, à un CAGR de 10,20 % sur la période 2026-2031.

La croissance reflète un changement décisif dans les attitudes des consommateurs, les ménages allemands considérant de plus en plus leurs animaux de compagnie comme des membres de la famille, ce qui favorise l'adoption plus large d'une protection financière pour les soins vétérinaires. L'innovation produit, les disparités économiques régionales et la montée en puissance rapide de la distribution numérique approfondissent chacune la demande, tandis que le faible taux de pénétration d'environ 20 % met en évidence une marge de progression considérable. Des revenus disponibles plus élevés en Bavière et dans le Bade-Wurtemberg ancrent les dépenses consacrées aux polices complètes, tandis que l'adoption accélérée en Allemagne de l'Est signale que les régions soucieuses des prix comblent également l'écart de protection. La conception des polices évolue vers des formules personnalisables qui regroupent la couverture maladie, accident et préventive, soutenues par des objets connectés IoT, une souscription pilotée par l'IA et des plafonds flexibles qui reflètent les normes de la santé humaine. L'intensité concurrentielle s'accroît à mesure que les assureurs traditionnels s'appuient sur la confiance de leur marque tandis que les acteurs insurtech se démarquent par la rapidité, la transparence et un coût de prestation de services réduit.

Points clés du rapport

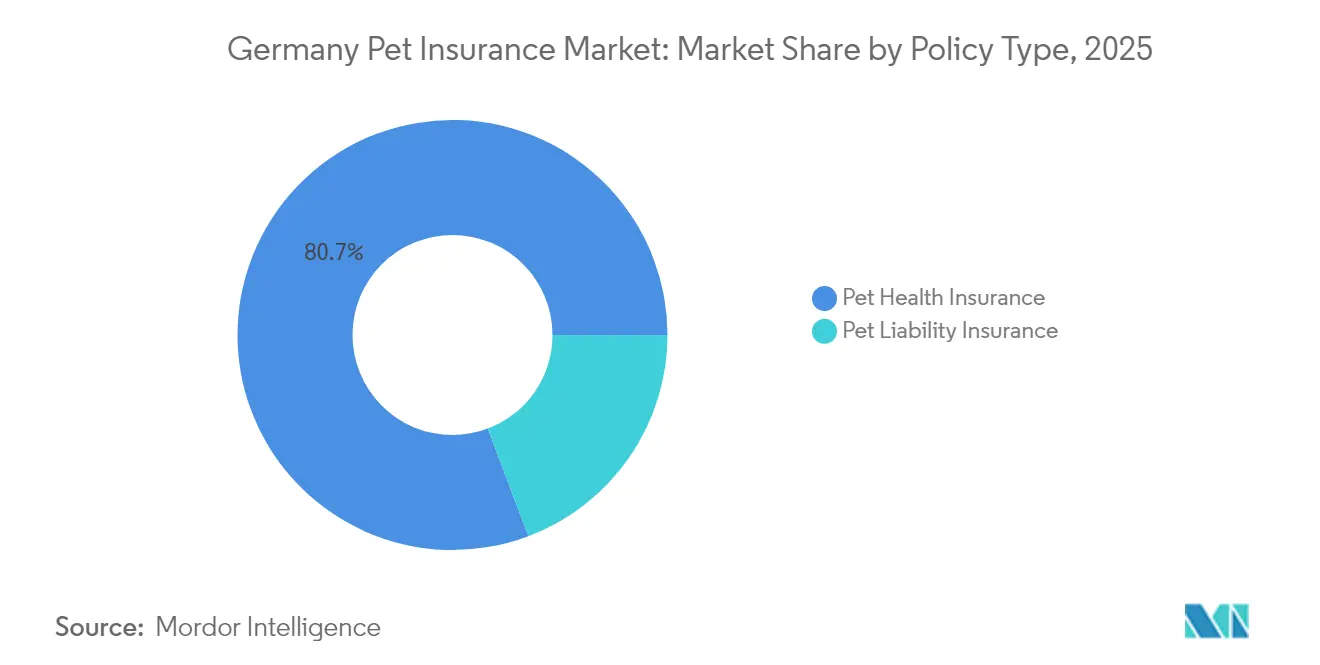

- Par type de police, l'assurance santé animaux de compagnie détenait 80,74 % des parts du marché allemand de l'assurance animaux de compagnie en 2025, tandis que l'assurance responsabilité civile animaux de compagnie enregistrait le TCAC le plus élevé à 11,55 % jusqu'en 2031.

- Par type d'animal, les chiens étaient en tête avec une part des revenus de 63,92 % en 2025 ; la couverture des chats progresse à un TCAC de 13,19 % jusqu'en 2031.

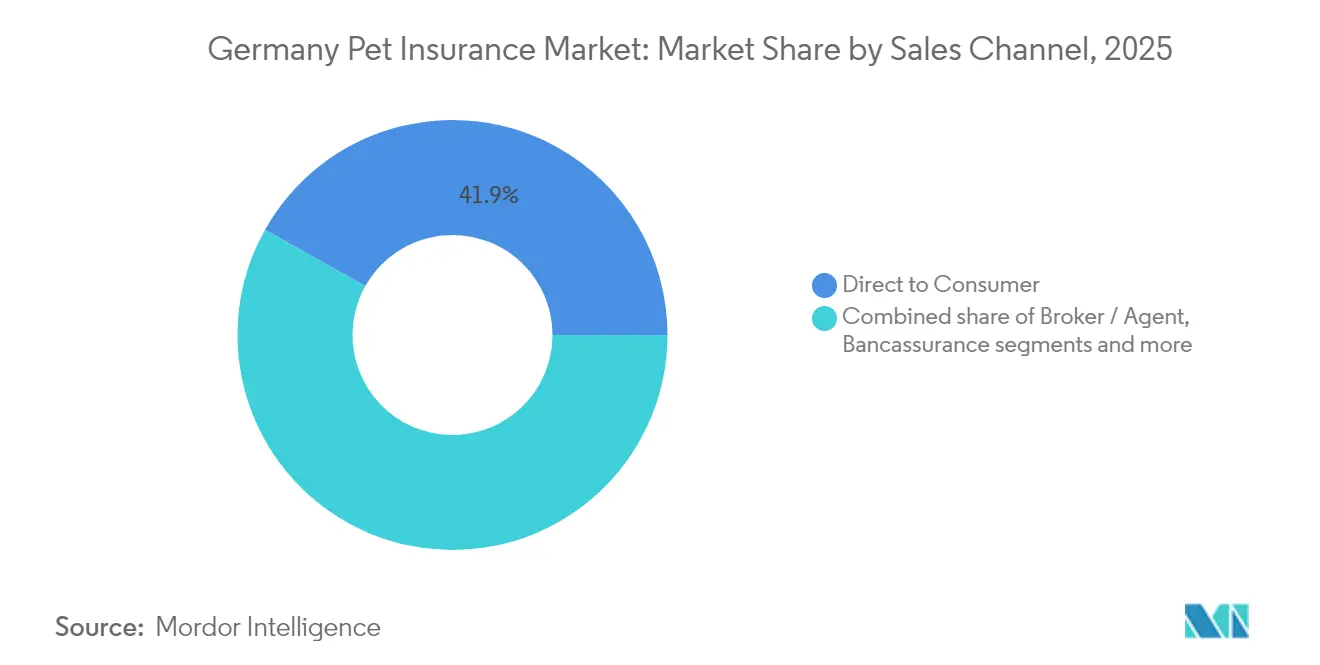

- Par canal de vente, le direct au consommateur représentait 41,86 % de la taille du marché allemand de l'assurance animaux de compagnie en 2025, tandis que les agrégateurs en ligne et les plateformes insurtech se développent à un TCAC de 14,5 %.

- Par niveau de couverture, les plans standard (plafond ≤ 5 000 €) captaient 44,82 % de la taille du marché allemand de l'assurance animaux de compagnie en 2025, tandis que les plans complets affichaient le TCAC le plus rapide à 12,29 %.

- Par région, l'Allemagne du Sud dominait avec une part des revenus de 29,85 % en 2025 ; l'Allemagne de l'Est affiche le TCAC le plus rapide à 11,33 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché allemand de l'assurance animaux de compagnie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Humanisation des animaux de compagnie et volonté de dépenser | +2.8% | National, plus fort dans le Sud et l'Ouest de l'Allemagne | Long terme (≥ 4 ans) |

| Adoption accrue d'animaux de compagnie après la COVID | +1.9% | Centres urbains : Berlin, Munich, Hambourg | Moyen terme (2-4 ans) |

| Hausse des coûts vétérinaires | +2.1% | National, plus fort dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Conception de polices flexibles et personnalisables | +1.6% | Régions à forte culture technologique à l'échelle nationale | Moyen terme (2-4 ans) |

| Intégration de dispositifs connectés IoT pour animaux permettant une tarification basée sur le risque | +0.8% | Centres urbains, populations à l'avant-garde technologique | Long terme (≥ 4 ans) |

| Débat au niveau des États sur la couverture santé obligatoire des animaux de compagnie | +1.2% | Régional, variant selon la législation de chaque État | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Humanisation croissante des animaux de compagnie et volonté de dépenser pour leur santé

Près de 73 % des propriétaires allemands considèrent que prendre soin de leurs animaux de compagnie est au cœur de leur mode de vie, et les priorités de dépenses mettent désormais l'accent sur le bien-être plutôt que sur le coût[1]Zentralverband Zoologischer Fachbetriebe, "Der Heimtiermarkt in Zahlen," zzf.de. Il en résulte une préférence soutenue pour une large couverture médicale, des services préventifs et même des thérapies alternatives qui s'inspirent des modèles de soins humains. L'attachement émotionnel réduit la sensibilité au prix, encourageant les assureurs à lancer des niveaux premium avec des plafonds illimités, des avantages dentaires et des extensions de voyage. En réponse, les compagnies ont commencé à proposer des programmes de fidélité remboursant les budgets bien-être inutilisés, renforçant la perception d'une valeur tangible. L'élargissement du débat public autour des droits des animaux normalise davantage l'idée que des soins vétérinaires de qualité constituent une obligation morale, solidifiant la demande à long terme sur le marché allemand de l'assurance animaux de compagnie.

Augmentation de l'adoption d'animaux de compagnie après la COVID

Le télétravail a prolongé le temps passé à domicile, incitant de nombreux professionnels urbains à acquérir des animaux de compagnie pour leur tenir compagnie. La possession d'animaux de compagnie dans les ménages a atteint 45 % en 2024, totalisant 34,3 millions d'animaux. Les nouveaux propriétaires, peu familiers avec les factures vétérinaires, considèrent l'assurance comme un instrument de gestion budgétaire simple et répondent bien aux contenus éducatifs sur les scénarios de coûts liés aux accidents. Les assureurs mènent désormais des campagnes d'intégration auprès des éleveurs, des refuges et sur les pages de validation des commandes en ligne, convertissant les primo-propriétaires au moment de la décision. À mesure que les modes de travail flexibles perdurent, l'afflux continu de chiots et de chatons soutient un portefeuille de polices à plus long terme, tandis que les témoignages sur les réseaux sociaux de titulaires de sinistres satisfaits amplifient l'influence de pair à pair.

Hausse des coûts vétérinaires due aux traitements avancés

Une augmentation de 25 % du barème allemand des honoraires vétérinaires (GOT) depuis 2022 a fait monter le prix des procédures de routine et amplifié le risque de factures catastrophiques à la charge des patients[2]VIN News Service, "Germany Revamps Veterinary Fee Schedule," vin.com. Une chirurgie d'urgence peut dépasser 10 800 USD, éclipsant plusieurs années de primes moyennes et soulignant la valeur de l'assurance. Les cliniques urbaines déploient des scanners CT et des thérapies laser pour se différencier, intensifiant l'inflation des coûts. Les propriétaires de chiens de race et de chats vieillissants sont exposés de manière disproportionnée, ce qui fait monter chaque année le montant moyen des sinistres. Face à des factures croissantes, de nombreuses cliniques font désormais la promotion de l'assurance au moment du paiement, devenant ainsi des alliés de distribution non rémunérés pour les assureurs.

Développement de produits d'assurance flexibles et personnalisables

Les packages à plusieurs niveaux tels que bronze, argent et or permettent aux propriétaires d'aligner les plafonds, les franchises et les budgets bien-être sur l'âge de l'animal, les risques liés à la race et la tolérance financière[3]Lassie, "Product Overview," lassie.co. La modification de police en temps réel via des applications mobiles permet aux utilisateurs d'augmenter les plafonds avant des procédures programmées ou d'ajouter des avenants dentaires sans procéder à une refonte complète de la police. La personnalisation permet également des tarifs ajustés à l'âge et une couverture partielle pour les affections préexistantes, réduisant les inégalités d'accès pour les animaux plus âgés. Les données issues des dispositifs connectés alimentent une tarification dynamique qui récompense les comportements sains, renforçant l'engagement des clients. Les attentes croissantes des consommateurs en matière de contrôle de type abonnement Netflix signifient que les polices ne pouvant pas être modifiées instantanément risquent de prendre du retard sur le marché allemand de l'assurance animaux de compagnie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût élevé des primes par rapport au besoin perçu | -1.4% | Ensemble du marché, plus marqué en Allemagne de l'Est | Court terme (≤ 2 ans) |

| Couverture limitée pour les animaux âgés | -0.9% | National, concerne la population animale vieillissante | Moyen terme (2-4 ans) |

| Normes de données fragmentées | -0.6% | National | Moyen terme (2-4 ans) |

| Développement des plans bien-être à paiement direct chez les vétérinaires | -0.8% | Cliniques urbaines disposant d'une clientèle fidèle | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des primes par rapport au besoin perçu

Des mensualités allant de 14,5 USD à 94,7 USD restent un obstacle pour les ménages à budget serré, en particulier ceux qui n'ont jamais eu à faire face à d'importantes factures vétérinaires. Les consommateurs d'Allemagne de l'Est conservent des habitudes de dépenses prudentes, ce qui ralentit l'adoption malgré l'amélioration du pouvoir d'achat. Les plans d'entrée de gamme, la facturation par versements et des calculateurs de probabilité de sinistres plus clairs contribuent à réduire l'écart de perception, mais de nombreux propriétaires comparent encore les primes aux coûts de vaccination de routine plutôt qu'aux scénarios les plus défavorables. La hausse de l'inflation sur les coûts de l'énergie domestique et de l'alimentation rivalise pour les revenus disponibles, amplifiant la réticence. Les assureurs expérimentant des micro-franchises et des plafonds à la consommation visent à offrir une protection suffisante à un tarif mensuel plus bas.

Couverture limitée pour les animaux âgés et les affections préexistantes

À mesure que les animaux vieillissent, la plupart des fournisseurs cessent les nouvelles souscriptions après 6 à 8 ans, excluant souvent les affections préexistantes. Cette pratique laisse les animaux plus âgés et chroniquement malades sans couverture, alors même que leurs besoins vétérinaires augmentent significativement. L'absence de couverture durant cette période critique crée un vide sur le marché, les propriétaires faisant face à des dépenses médicales croissantes pour leurs compagnons vieillissants. Des groupes d'affinité de personnes âgées militent désormais pour une souscription plus souple, notamment pour les animaux à longue durée de vie comme les chats d'intérieur, afin de répondre à ce segment insuffisamment desservi. En réponse, certains assureurs testent des « plans héritage ». Ces plans prévoient des niveaux de remboursement qui augmentent avec l'âge de l'animal, visant à trouver un équilibre entre risque et accessibilité. Ces plans sont conçus pour apporter un soutien concret aux propriétaires d'animaux tout en gérant les risques financiers pour les assureurs. Toutefois, une acceptation plus large dépend de preuves actuarielles démontrant que ce modèle de tarification progressive peut se maintenir tout en offrant des avantages substantiels aux deux parties.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de police : l'assurance santé domine la croissance de la responsabilité civile

L'assurance santé animaux de compagnie a généré 80,74 % des primes de 2025, soulignant que l'exposition directe aux factures médicales prime sur les préoccupations de responsabilité civile pour la plupart des propriétaires. La taille du marché allemand de l'assurance animaux de compagnie pour la couverture responsabilité civile est plus petite mais se développe à un TCAC de 11,55 % à mesure que davantage d'États rendent obligatoire la protection au tiers pour les chiens. Les primes de responsabilité civile, à partir de 3,49 USD par mois, servent de produit d'entrée familiarisant les propriétaires sensibles aux prix avec l'assurance. Les stratégies de vente croisée convertissent les clients responsabilité civile en packages médicaux combinés, élevant le revenu moyen par police et améliorant la rétention. Les compagnies explorent également des remises groupées qui attachent automatiquement la couverture responsabilité civile aux plans de santé de niveau intermédiaire et supérieur, réduisant les frictions pour les propriétaires et simplifiant les mises à jour de conformité à mesure que la réglementation évolue.

La législation rendant la couverture obligatoire stimule constamment les volumes, positionnant la responsabilité civile comme le principal moteur de croissance du secteur. Cette tendance souligne l'importance croissante de l'assurance responsabilité civile en tant que facteur structurel pour une expansion durable du marché. L'assurance santé, renforcée par un traitement des sinistres de pointe et une gamme d'options attractives, continue de servir de pierre angulaire du secteur. Ces avancées améliorent la satisfaction des clients et rationalisent l'efficacité opérationnelle des assureurs. Les propriétaires, déjà dotés de plans de responsabilité civile, sont de plus en plus attirés par les plans de santé à franchise élevée. Ce choix protège leur budget et atténue les risques liés aux chirurgies majeures, offrant une approche équilibrée de la gestion des coûts et de la couverture. Avec un plafonnement de la possession de chiens et une adoption croissante de chats, les assureurs anticipent un nouveau changement du ratio de responsabilité civile. Cette anticipation est alimentée par des discussions politiques en cours visant à étendre la couverture obligatoire au tiers au-delà des seuls canins, élargissant potentiellement le marché et créant de nouvelles opportunités de croissance pour les assureurs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type d'animal : les chiens en tête, les chats en accélération

Les chiens ont contribué à 63,92 % des primes souscrites en 2025 en raison du fait que des coûts de traitement moyens plus élevés et des obligations de responsabilité civile contraignent les propriétaires à rechercher une protection. La taille du marché allemand de l'assurance animaux de compagnie pour les chats augmente plus rapidement à un TCAC de 13,19 % à mesure que l'urbanisation et la réduction de la taille des ménages favorisent les compagnons félins. Les polices pour chats sont généralement tarifées 20 à 30 % en dessous des équivalents pour chiens, élargissant l'accessibilité sans éroder les marges grâce à des coûts de sinistres moyens plus bas. Les propriétaires plus jeunes sont également plus enclins à acheter des packages multi-animaux, combinant la couverture chat et chien sous une seule remise, améliorant ainsi les dépenses globales par ménage. Le contenu marketing inclut désormais des conseils de santé spécifiques à chaque race qui servent également d'outils de réduction des risques, réduisant la fréquence des sinistres tout en renforçant l'expertise perçue de l'assureur.

Les risques orthopédiques liés à la race maintiennent les primes pour chiens à un niveau élevé, tandis que les maladies liées au mode de vie en intérieur telles que l'obésité et les maladies rénales constituent le mix de sinistres pour les chats. Les assureurs adaptent les formules de souscription à chaque espèce, affinant la sélection des risques et maintenant la rentabilité. Des options de tests génétiques, proposées à prix réduit aux assurés, identifient précocement les troubles héréditaires et renforcent les données disponibles. La croissance de la couverture pour chats contribue également à combler l'écart de pénétration parmi les locataires métropolitains, augmentant le nombre global de polices sur le marché allemand de l'assurance animaux de compagnie.

Par canal de vente : la transformation numérique s'accélère

Les canaux directs au consommateur détenaient une part de 41,86 % en 2025, reflétant une dépendance de longue date aux réseaux d'agents des principaux opérateurs. Pourtant, les agrégateurs en ligne et les applications insurtech surpassent tous les autres canaux avec un TCAC de 14,5 %, les propriétaires à l'aise avec la technologie naviguant, comparant et souscrivant des polices sur leurs appareils mobiles. Les devis instantanés, la procédure KYC simplifiée et le règlement des sinistres par messagerie instantanée constituent la proposition de valeur fondamentale qui alimente la migration des canaux. Les agrégateurs vendent également des options supplémentaires grâce à des suggestions contextuelles, augmentant la prime de police moyenne jusqu'à 12 % sans intervention humaine. Les données collectées sur les parcours de clic alimentent des modèles d'apprentissage automatique qui prévoient le désabonnement, déclenchant des offres de fidélisation avant que les demandes de résiliation ne se manifestent.

Les courtiers traditionnels conservent leur pertinence dans les zones rurales et auprès des segments démographiques plus âgés qui privilégient les ventes basées sur le conseil. Des modèles hybrides où les agents guident les achats sur les plateformes des assureurs émergent pour préserver l'équité relationnelle tout en capturant les gains d'efficacité numériques. Les partenariats de bancassurance exploitent les données KYC existantes dans les applications de banque de détail pour pré-remplir les formulaires de demande, réduisant le temps d'achat à moins de trois minutes. L'amélioration des parcours utilisateurs réduit les coûts d'acquisition au fil du temps, même si les dépenses marketing initiales augmentent. Les données collectées via les entonnoirs des agrégateurs alimentent également les moteurs de tarification dynamique, renforçant la compétitivité sur l'ensemble du marché allemand de l'assurance animaux de compagnie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par niveau de couverture : une migration vers le haut de gamme émerge

Les plafonds standard jusqu'à 5 207,8 USD par an ont attiré 44,82 % des acheteurs en 2025, alliant accessibilité et transfert de risque réaliste. Cependant, les plans complets offrant des prestations annuelles illimitées affichent un TCAC de 12,29 %, reflétant la volonté des consommateurs de protéger leurs animaux contre les procédures les plus coûteuses. La hausse des tarifs GOT et la plus grande acceptation de l'IRM, de l'endoscopie et de l'oncologie avancée poussent les propriétaires vers des plafonds plus élevés. Les programmes de fidélité qui reportent les plafonds annuels non utilisés sur l'année de police suivante renforcent l'attrait, notamment pour les jeunes animaux en bonne santé. Le financement des primes par mensualités atténue davantage l'impact sur la trésorerie, réduisant le choc tarifaire qui décourageait auparavant l'adoption des offres haut de gamme.

Les polices basiques avec des plafonds de 1 041,5 USD restent des produits d'entrée populaires mais subissent une attrition lorsque les sinistres dépassent les plafonds de remboursement. Les compagnies procèdent activement à des ventes incitatives lors du renouvellement, citant des exemples concrets d'escalade des coûts pour justifier l'augmentation des plafonds. Parallèlement, les plans haut de gamme intègrent des abonnements à la téléconsultation vétérinaire sans surcoût, ajoutant de la valeur perçue et réduisant la fréquence des sinistres grâce à un triage précoce. Les déclarations de sinistres numériques sont désormais réglées en 48 heures, consolidant la confiance dans les produits à plafond illimité. La tendance à la premiumisation approfondit la valeur moyenne des polices, renforçant la croissance des revenus sur le marché allemand de l'assurance animaux de compagnie.

Analyse géographique

L'Allemagne du Sud maintient son leadership grâce à des indicateurs économiques robustes, une infrastructure vétérinaire dense et une propension culturelle à traiter les animaux de compagnie comme des membres dépendants du foyer. Les centres urbains de Bavière constituent une base de consommateurs prêts à payer pour des soins dentaires préventifs, de la physiothérapie et des chirurgies d'urgence, tous indexés au-dessus de la moyenne nationale. La solide réputation locale des filiales d'Allianz et de Munich Re soutient la vente croisée vers les lignes automobile et habitation, ancrant des relations multi-polices qui freinent le désabonnement au sein du marché allemand de l'assurance animaux de compagnie.

L'Allemagne de l'Est affiche la croissance la plus rapide, Berlin, Dresde et Leipzig bénéficiant d'une croissance de l'emploi pilotée par la technologie qui augmente les revenus disponibles. Le pouvoir d'achat des retraités dépasse les moyennes de l'Allemagne de l'Ouest une fois les indices du coût de la vie appliqués, rendant la couverture animaux de compagnie accessible aux retraités qui préfèrent les chats faciles d'entretien. Les parcours d'inscription numérique proposés par des insurtechs comme Getsafe éliminent les visites en agence, s'alignant parfaitement sur les habitudes de banque en ligne prédominantes dans la région. Les discussions gouvernementales autour d'une couverture santé obligatoire pour les canins pourraient déclencher un changement de palier dans le nombre de polices si elles sont adoptées d'ici 2027. Les plateformes de commerce électronique régionales proposent également des offres d'assurance animaux de compagnie introductives associées à des abonnements alimentaires, élargissant la portée auprès des nouveaux adoptants.

Les régions Ouest et Nord maintiennent une croissance stable, soutenue par des réseaux de courtiers matures et des revenus des ménages stables. Les pôles logistiques de Hambourg offrent une main-d'œuvre favorable aux animaux de compagnie, mais la saturation du marché tempère le rythme global. Les gains progressifs axés sur la responsabilité civile dominent dans les zones rurales de Basse-Saxe et du Schleswig-Holstein, où les chiens de travail incitent à souscrire une couverture au tiers. Le tourisme transfrontalier a également incité les assureurs à ajouter des garanties de voyage temporaires dans l'UE, populaires auprès des vacanciers des villes côtières. Dans l'ensemble de ces zones, les assureurs misent sur des packages hybrides bien-être plus accident pour rester pertinents face aux plans d'abonnement proposés par les cliniques vétérinaires. Globalement, les disparités géographiques nécessitent des stratégies de tarification, de configuration de produits et de canaux nuancées pour exploiter pleinement le potentiel du marché allemand de l'assurance animaux de compagnie.

Paysage concurrentiel

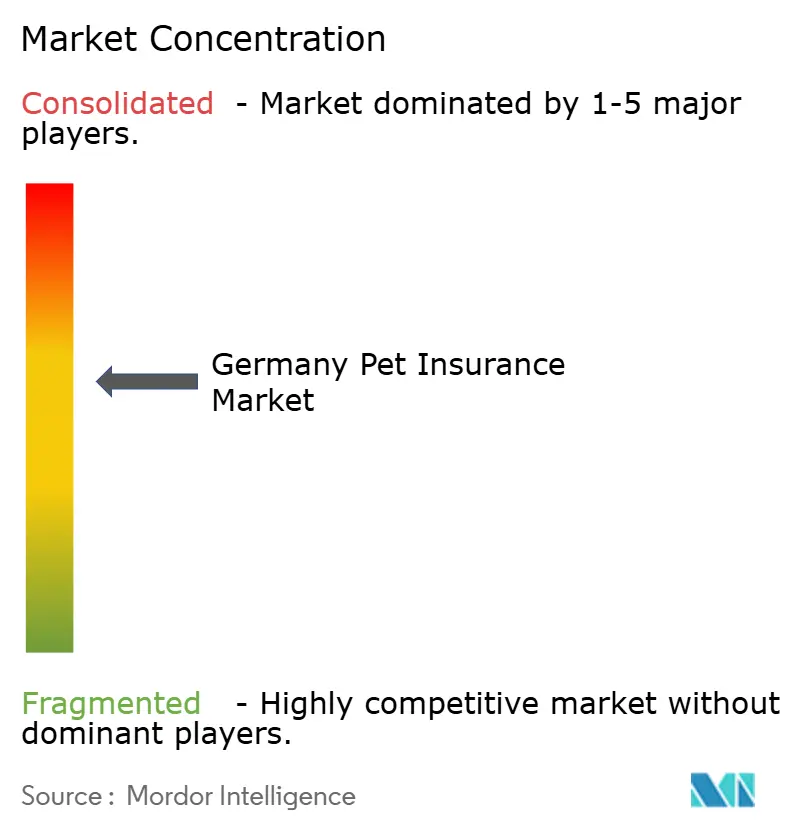

Le marché allemand de l'assurance animaux de compagnie présente une fragmentation modérée, les assureurs traditionnels étant en concurrence avec des plateformes insurtech émergentes, créant un environnement concurrentiel dynamique où les acteurs établis s'appuient sur la reconnaissance de leur marque tandis que les entrants numériques offrent une expérience client supérieure et une transparence tarifaire. La concentration du marché reste relativement faible, aucun acteur ne détenant une part de marché dominante, bien qu'Allianz Group (via ses filiales AGILA et Petplan) maintienne une présence significative aux côtés de compagnies établies comme Uelzener, HanseMerkur et ERGO. L'intensité concurrentielle a considérablement augmenté à mesure que des plateformes insurtech comme Getsafe, Feather et Lassie remettent en question les modèles de distribution traditionnels par des approches numériques en priorité et des offres de produits simplifiées. Les schémas stratégiques révèlent une fracture nette entre les assureurs traditionnels axés sur la relation et les plateformes numériques orientées vers la transaction, les coûts d'acquisition client et les stratégies de fidélisation variant significativement entre ces approches.

L'adoption technologique est devenue le principal facteur de différenciation concurrentielle, des entreprises comme Munich Re développant des outils de souscription pilotés par l'IA via leur plateforme REALYTIX ZERO CoPilot pour améliorer l'automatisation et réduire les délais de développement des produits. Des opportunités de marchés non exploités existent dans la couverture des animaux âgés, l'intégration IoT pour une tarification basée sur le risque, et la pénétration du marché régional dans les territoires sous-desservis d'Allemagne de l'Est. Les perturbateurs émergents se concentrent sur l'optimisation de l'expérience client, la transparence des prix et les services à valeur ajoutée tels que la télémédecine et les programmes de soins préventifs qui vont au-delà du traitement traditionnel des sinistres. L'évolution du paysage concurrentiel laisse entrevoir un potentiel de consolidation, les acteurs de plus petite taille étant aux prises avec les coûts d'acquisition client tandis que les grands assureurs recherchent des capacités numériques via des partenariats ou des acquisitions, à l'image de l'acquisition de Healthy Paws par Chubb sur le marché plus large de l'assurance animaux de compagnie.

La différenciation stratégique s'articule autour des services à valeur ajoutée. Les consultations vétérinaires à distance, le chat disponible 24h/24 et 7j/7 et les tableaux de bord bien-être cultivent la fidélité tout en réduisant les coûts des sinistres grâce à une intervention précoce. Les produits pour animaux âgés et la couverture partielle des affections préexistantes représentent des segments encore peu servis mais susceptibles de voir de nouveaux lancements de produits au cours des deux prochaines années. À mesure que les assureurs regroupent la responsabilité civile, la couverture médicale et le bien-être dans des contrats uniques, le marché allemand de l'assurance animaux de compagnie se rapproche du cadre holistique qui caractérise les références scandinaves.

Leaders du secteur de l'assurance animaux de compagnie en Allemagne

Allianz Versicherungs-AG

AGILA Haustierversicherung AG

Uelzener Allgemeine Versicherungs-Gesellschaft

HanseMerkur Krankenversicherung AG

Getsafe Digital GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : ELEMENT Insurance AG a été placée en insolvabilité, impactant 320 000 contrats et créant des opportunités de rachat.

- Janvier 2025 : Generali a dévoilé le plan « Lifetime Partner 27 », promettant des investissements dans l'IA et des initiatives visant à combler les lacunes de protection, y compris la couverture animaux de compagnie.

- Mai 2024 : Munich Re a lancé REALYTIX ZERO CoPilot, une plateforme de souscription basée sur l'IA permettant des produits pour animaux de compagnie plus rapides et personnalisés.

- Avril 2024 : Chubb a finalisé l'acquisition de Healthy Paws, signalant la consolidation en cours du marché de l'assurance animaux de compagnie.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché allemand de l'assurance des animaux de compagnie comme l'ensemble des primes perçues au titre des polices couvrant les traitements vétérinaires ou la responsabilité civile obligatoire pour les animaux de compagnie détenus par les ménages en Allemagne. Les polices achetées en ligne, par l'intermédiaire d'agences, de banques ou directement auprès d'assureurs sont incluses, tandis que les revenus sont enregistrés en dollars américains constants de 2025.

Exclusions du champ d'application : La couverture des animaux de compagnie en voyage uniquement, la micro-assurance intégrée offerte gratuitement avec les cartes de fidélité et les polices d'assurance pour le bétail ou les équidés ne font pas partie de ce champ d'application.

Aperçu de la segmentation

- Par type de police

- Assurance santé animaux de compagnie

- Assurance responsabilité civile animaux de compagnie

- Par type d'animal

- Chiens

- Chats

- Par canal de vente

- Direct au consommateur

- Courtier / Agent

- Bancassurance

- Agrégateurs en ligne et plateformes insurtech

- Par niveau de couverture

- Basique (≤ 1 000 € de plafond annuel)

- Standard (≤ 5 000 € de plafond annuel)

- Complet (plafond illimité / plafonds plus élevés)

- Par région

- Nord

- Ouest

- Sud

- Est

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables de la souscription chez des assureurs multirisques, des courtiers numériques, des membres du conseil d'administration d'associations vétérinaires et des fondateurs d'insurtech en Bavière, en Rhénanie-du-Nord-Westphalie, à Berlin et en Saxe. Ces discussions ont permis de clarifier les échelles de primes moyennes, la fréquence des sinistres par race et les projets pilotes émergents en matière d'assurance intégrée, ce qui a permis d'étayer les hypothèses tirées du matériel secondaire.

Recherche documentaire

Nous avons commencé par cartographier le bassin de demande à l'aide de séries accessibles au public, telles que le nombre d'animaux de compagnie recensés par l'Association allemande du commerce des animaux de compagnie (ZZF), les données relatives aux factures vétérinaires moyennes publiées dans le cadre de la grille tarifaire fédérale (GOT) et les mandats de responsabilité des chiens au niveau de l'État, collationnés par le ministère fédéral de la justice. Les tableaux de bord de l'Autorité européenne des assurances et des pensions professionnelles, les articles scientifiques du Journal of Veterinary Science et les déclarations d'entreprises obtenues par l'intermédiaire de Dow Jones Factiva et de D&B Hoovers ont fourni un contexte supplémentaire. Certaines informations sur les expéditions fournies par Volza et les tendances en matière de brevets fournies par Questel ont permis de vérifier l'intensité de l'innovation. Les sources citées sont illustratives ; de nombreux autres ensembles de données et documents ont permis de les valider et de les clarifier.

Dimensionnement du marché et prévisions

Le modèle repose sur une approche mixte, descendante et ascendante. La reconstruction descendante part des stocks d'animaux domestiques, superpose la pénétration des polices par espèce, corrige l'adoption de la responsabilité civile obligatoire pour les chiens et multiplie par les primes annuelles moyennes validées. Les récapitulatifs des primes brutes émises par les fournisseurs de l'échantillon de l'insurtech fournissent une vérification ascendante avant que les totaux ne soient finalisés. Les variables clés sont les suivantes 1) l'évolution annuelle de la population d'animaux de compagnie, 2) l'indice moyen des coûts vétérinaires, 3) le revenu disponible par habitant, 4) les écarts de pénétration entre les États urbains et ruraux, et 5) l'inflation moyenne des primes. Une régression multivariée, recoupée par une analyse de scénarios, permet de projeter ces facteurs jusqu'en 2030. Les lacunes dans les informations granulaires fournies par les assureurs sont comblées à l'aide de moyennes pondérées issues d'entretiens primaires.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des examens successifs par des pairs, à des indicateurs de variance automatisés et à un rapprochement avec les collectes de primes indépendantes de la BaFin. Les rapports sont actualisés chaque année et des révisions intermédiaires sont déclenchées lorsque la législation, des épidémies catastrophiques ou d'importantes fusions-acquisitions modifient matériellement les bases de référence. Avant la livraison, un analyste réexécute le modèle afin que les clients bénéficient de la vision la plus récente.

Pourquoi notre assurance allemande pour animaux de compagnie Baseline inspire-t-elle confiance ?

Les estimations publiées divergent souvent parce que les entreprises choisissent des combinaisons de politiques, des hypothèses de pénétration et des bases monétaires différentes. Il est essentiel pour les décideurs de comprendre ces leviers.

Les principaux facteurs d'écart sont la prise en compte des polices d'assurance responsabilité civile, la rapidité avec laquelle les coûts vétérinaires sont supposés augmenter, la fréquence de rafraîchissement des données sur la population des animaux de compagnie et l'année utilisée pour la conversion des monnaies. Mordor Intelligence aligne précisément le champ d'application sur les réalités du marché et actualise les données chaque année, ce qui limite les surévaluations et les sous-évaluations.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 1,16 B (2025) | Mordor Intelligence | - |

| USD 1,34 B (2025) | Conseil mondial A | Hypothèses de pénétration plus élevées, omission des polices d'assurance responsabilité civile, indexation agressive des coûts vétérinaires |

| USD 1,40 B (2024) | Analyste industriel B | Mélange de l'assurance accidents seuls et de l'assurance bien-être, à taux de change constant 2022 €. |

| USD 0,72 B (2023) | Journal professionnel C | Exclut la couverture chirurgicale, ne compte que les ventes de courtiers, portée régionale limitée. |

Dans l'ensemble, la comparaison montre que la sélection rigoureuse du champ d'application de Mordor, l'actualisation annuelle des données et la validation à deux voies permettent d'obtenir une base de référence équilibrée et transparente que les parties prenantes peuvent reproduire et en laquelle elles peuvent avoir confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché allemand de l'assurance animaux de compagnie ?

Le marché est évalué à 1,28 milliard USD en 2026 et devrait atteindre 2,08 milliards USD d'ici 2031.

À quel rythme croît le marché allemand de l'assurance animaux de compagnie ?

Il se développe à un TCAC de 10,20 % sur la période 2026-2031.

Quelle région est en tête du marché allemand de l'assurance animaux de compagnie ?

L'Allemagne du Sud, en particulier la Bavière et le Bade-Wurtemberg, arrive en tête avec une part des revenus de 29,85 % en 2025.

Quel canal de vente connaît la croissance la plus rapide ?

Les agrégateurs en ligne et les plateformes insurtech progressent à un TCAC de 14,5 % jusqu'en 2031.

Pourquoi les plans complets gagnent-ils en popularité ?

La hausse des coûts vétérinaires et une plus grande volonté d'investir dans une protection illimitée stimulent un TCAC de 12,29 % pour les options de couverture complète.

Quel est le principal obstacle à une adoption plus large ?

Le coût élevé des primes par rapport au besoin perçu reste le principal frein, notamment pour les ménages à budget serré en Allemagne de l'Est.

Dernière mise à jour de la page le: