Taille et part du marché de l'assurance automobile en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 57.28 Milliards de dollars |

| Taille du Marché (2026) | 58.86 Milliards de dollars |

| Taille du Marché (2031) | 67.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.75% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance automobile en Allemagne par Mordor Intelligence

La taille du marché de l'assurance automobile en Allemagne a été évaluée à 57,28 milliards USD en 2025 et devrait croître de 58,86 milliards USD en 2026 pour atteindre 67,43 milliards USD d'ici 2031, à un TCAC de 2,75 % au cours de la période de prévision (2026-2031). La couverture obligatoire de responsabilité civile, ancrée dans la législation nationale, maintient la pénétration près de 100 %, limitant la volatilité des volumes, tandis que l'inflation des coûts de réparation, l'adoption des véhicules électriques (VE) et la souscription basée sur la télématique font progresser la prime moyenne par contrat. Des tendances structurelles — allant de la tension sur les marchés du travail en ateliers et du pouvoir de fixation des prix des pièces d'équipementiers à la transparence tarifaire des agrégateurs numériques — accélèrent l'innovation produit et contraignent les acteurs en place à affiner leurs capacités de maîtrise des coûts. La souscription pilotée par les données, les parcours mobiles centrés sur le client et les partenariats d'assurance intégrée avec les constructeurs automobiles sont désormais au cœur de la stratégie de revenus sur le marché de l'assurance automobile en Allemagne. La différenciation concurrentielle repose sur un traitement des sinistres sans friction, des alliances écosystémiques et un scoring comportemental du risque en temps réel, plutôt que sur la seule portée des agences traditionnelles.

Principaux enseignements du rapport

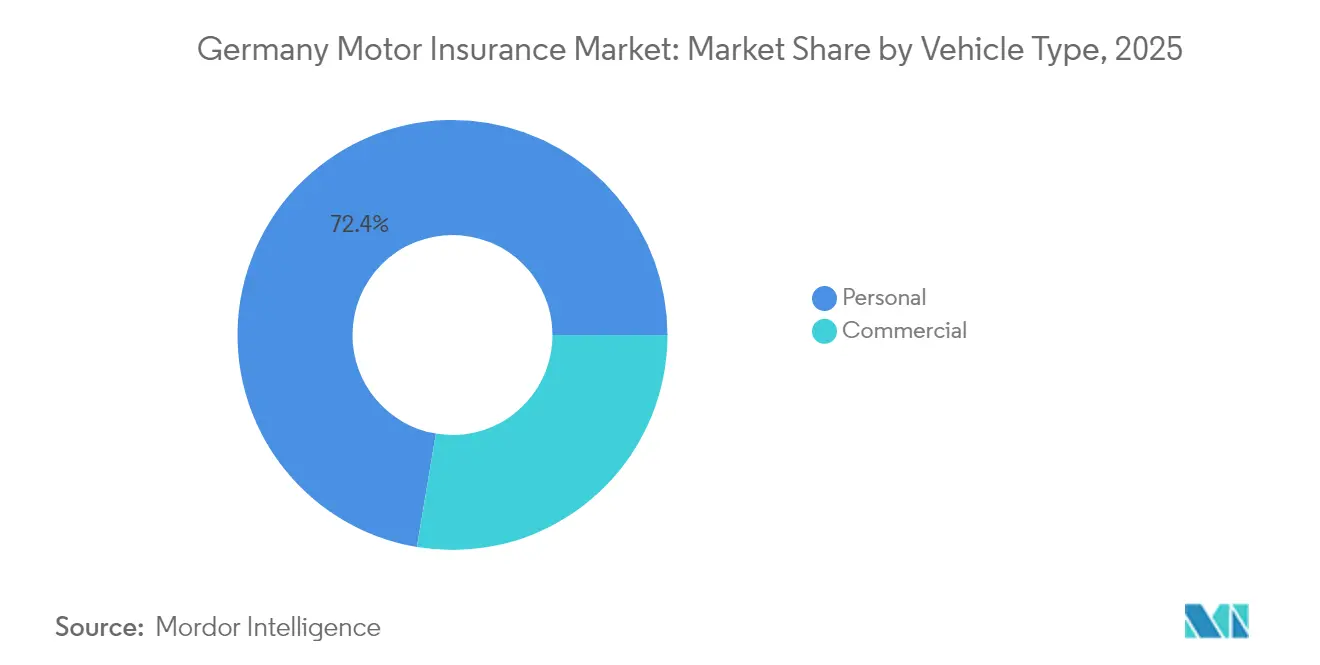

- Par type de véhicule, les véhicules commerciaux ont représenté 27,65 % de la part de marché de l'assurance automobile en Allemagne en 2025, tout en progressant au TCAC le plus élevé de 3,39 % jusqu'en 2031.

- Par type d'assurance, les contrats tous risques représentaient 32,90 % de la taille du marché de l'assurance automobile en Allemagne en 2025 et accélèrent à un TCAC de 3,76 % jusqu'en 2031.

- Par canal de distribution, les ventes numériques directes ont enregistré un TCAC de 3,98 % entre 2026 et 2031, les agents contrôlant encore 41,65 % des primes en 2025 mais cédant du terrain aux alternatives mobiles en priorité.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'assurance automobile en Allemagne

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Flambée tarifaire de rattrapage des coûts de réparation liée à l'inflation | +1.2% | National, plus aigu dans les corridors urbains denses | Court terme (≤ 2 ans) |

| Écart de fréquence de sinistres spécifique aux VE par rapport aux moteurs à combustion interne | +0.4% | À l'échelle nationale, porté par les clusters VE de Bavière et de Bade-Wurtemberg | Moyen terme (2-4 ans) |

| Sophistication tarifaire pilotée par la télématique | +0.3% | À l'échelle nationale, notamment les flottes commerciales | Moyen terme (2-4 ans) |

| Cycle de désaffection client alimenté par les agrégateurs | +0.2% | À l'échelle nationale, concentré sur les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Partenariats d'abonnement avec les équipementiers | +0.3% | Segments de véhicules haut de gamme, portefeuilles de leasing | Long terme (≥ 4 ans) |

| Micro-contrats à l'usage pour les flottes du dernier kilomètre | +0.1% | Hubs logistiques urbains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Flambée tarifaire de rattrapage des coûts de réparation liée à l'inflation

Les tarifs horaires des ateliers ont atteint en moyenne 188 EUR (204 USD) en 2024, une hausse de 8,6 % qui a dépassé l'inflation globale et déclenché des ajustements tarifaires immédiats. La hausse des attentes salariales des techniciens certifiés, la complexité des travaux de calibration des systèmes ADAS (systèmes d'aide à la conduite avancés) et les pénuries intermittentes de pièces ont fait passer les factures moyennes de réparation de 2 700 EUR en 2017 à 4 000 EUR en 2023. Les assureurs allemands ont enregistré plus de 3 milliards EUR de pertes de souscription en 2023, ce qui a entraîné une hausse tarifaire de 20 % en 2024 et une autre de 8 à 11 % prévue pour 2025. Ces augmentations ne faisant que récupérer l'érosion des marges sans créer de nouvelles sources de profit, les assureurs déploient désormais des analyses granulaires des données de sinistres et des réseaux de fournisseurs préférés à taux négociés pour contenir les chocs futurs. La flambée tarifaire fournit donc un effet de levier sur les revenus à court terme pour le marché de l'assurance automobile en Allemagne, tout en soulignant l'urgence d'une réforme structurelle des charges de sinistres.

Écart de fréquence de sinistres spécifique aux VE par rapport aux moteurs à combustion interne

Insurance Europe a indiqué que les véhicules électriques enregistrent une fréquence de sinistres de responsabilité civile 5 à 10 % inférieure, mais supportent des coûts moyens de réparation 30 à 35 % plus élevés, une dualité enracinée dans les technologies de sécurité sophistiquées qui préviennent les accidents mais nécessitent des réparations spécialisées lorsque des incidents surviennent[1]Insurance Europe, "Analyse des risques d'assurance des véhicules électriques", insuranceeurope.eu. Les assureurs allemands ont répondu en créant des facteurs de tarification spécifiques aux VE tenant compte de la capacité de la batterie en kilowattheures, du risque d'emballement thermique et de la rareté des ateliers de réparation certifiés. Les régions pionnières telles que la Bavière et le Bade-Wurtemberg concentrent déjà des extensions de garantie couvrant la dégradation des batteries et les diagnostics des systèmes haute tension. Si les avantages liés à la fréquence tempèrent l'exposition globale, l'inflation de la sévérité comprime les ratios combinés à moins que les primes ne suivent le rythme. Par conséquent, les assureurs disposant de modèles précis de segmentation des VE obtiennent des positions rentables à mesure que le marché de l'assurance automobile en Allemagne s'électrifie.

Sophistication tarifaire pilotée par la télématique

Le produit Telematik Plus de HUK-Coburg offre jusqu'à 30 % de réduction pour une conduite prudente, en s'appuyant sur les capteurs du smartphone pour évaluer l'accélération, le freinage, la prise de virage et le kilométrage nocturne. Cette approche basée sur le comportement réduit le risque d'antisélection et entretient une boucle de rétroaction encourageant la conduite défensive grâce à des tableaux de bord ludifiés. Les flottes commerciales intègrent les données vidéo des caméras embarquées et des unités de contrôle moteur dans des tableaux de bord de risque, reliant directement les indicateurs de performance clés (KPI) de sécurité des entreprises aux coûts d'assurance. La BaFin (Autorité fédérale de surveillance financière) autorise une telle tarification dynamique, sous réserve du respect des normes de confidentialité des données et d'antidiscrimination, offrant aux assureurs une marge pour étendre leurs offres de type « vous payez selon votre conduite ». La télématique renforce ainsi la fidélisation des clients et améliore la précision actuarielle, soutenant l'amélioration des marges sur le marché de l'assurance automobile en Allemagne.

Cycle de désaffection client alimenté par les agrégateurs

Les portails de comparaison Check24 et Verivox permettent aux consommateurs d'obtenir des dizaines de devis en quelques minutes, poussant les taux de résiliation annuels au-delà de 30 % dans les segments les plus sensibles aux prix. La marchandisation qui en résulte pousse les assureurs à affiner l'analyse de la valeur vie client, à lancer des programmes de fidélité et à grouper l'assistance routière pour dissuader les défections. Un taux de résiliation élevé augmente les coûts d'acquisition, mais il discipline également les souscripteurs à éliminer les subventions croisées et à rationaliser la tarification, à mesure que les algorithmes des agrégateurs intègrent des filtres de télématique et de caractéristiques de couverture ; les assureurs qui excellent dans la tarification basée sur le risque et la communication transparente gagnent des positions dans les classements de recherche. Le marché de l'assurance automobile en Allemagne évolue ainsi vers un équilibre plus contestable où le prix reste déterminant, mais où la qualité de service peut encore constituer un facteur de différenciation.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pouvoir de fixation des prix monopolistique des pièces de rechange en hausse | -0.8% | National, aigu dans les marques de luxe | Moyen terme (2-4 ans) |

| Compression des bénéfices par l'inflation des sinistres | -0.6% | À l'échelle nationale, segment tous risques | Court terme (≤ 2 ans) |

| Complexité des réparations ADAS dépassant les compétences techniques | -0.3% | À l'échelle nationale, ateliers ruraux | Moyen terme (2-4 ans) |

| Risque de concentration d'événements de grêle liés au climat | -0.2% | Bavière, Hesse, ceintures de tempêtes centrales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pouvoir de fixation des prix monopolistique des pièces de rechange en hausse

Les constructeurs d'équipements d'origine continuent de faire valoir des brevets de conception qui restreignent l'accès du marché secondaire aux pare-chocs, capots, ailes et phares, leur permettant de maintenir des marges à deux chiffres sur de nombreuses pièces à fort volume. Ces marges se traduisent directement par une plus grande sévérité des sinistres, car les factures des carrosseries doivent refléter à la fois le coût élevé du composant et le temps de main-d'œuvre nécessaire à son installation. La législation européenne de 2024 sur la clause de réparation vise à favoriser la concurrence en légalisant les pièces visibles de réplique et pourrait libérer jusqu'à 720 millions EUR d'économies pour les consommateurs une fois pleinement mise en œuvre[2]Commission européenne, "Mise en œuvre de la clause de réparation de l'UE", ec.europa.eu. Les assureurs doivent cependant d'abord vérifier les nouveaux fournisseurs, mettre en place des protocoles de certification et négocier des garanties de qualité, ce qui engendre des charges administratives à court terme. Les marques de luxe conservent une protection plus large de la propriété intellectuelle, ce qui signifie que les titulaires de contrats de véhicules haut de gamme bénéficieront d'un allégement limité des prix, même après le changement de réglementation. Tant qu'un marché secondaire solide n'émerge pas, les coûts élevés des pièces continueront d'élargir les ratios combinés et contraindront les assureurs à augmenter les tarifs pour protéger leurs marges de solvabilité.

Compression des bénéfices par l'inflation des sinistres

Le total des prestations versées augmente plus vite que les primes acquises depuis trois années consécutives, portant les ratios combinés de la plupart des assureurs automobiles allemands au-dessus de 100 % en 2023. L'inflation de la main-d'œuvre en atelier, la hausse des prix des véhicules de location et l'allongement des délais de réparation liés aux goulets d'étranglement de l'approvisionnement aggravent tous le problème. Bien que les assureurs aient imposé une augmentation tarifaire moyenne de 20 % en 2024, le décalage entre la tarification et la survenance des sinistres signifie que de nombreux assureurs ne ressentiront pleinement les bénéfices qu'à la fin de 2025. Les réassureurs ont réagi en relevant les seuils d'attachement, reportant davantage de volatilité attritionnelle sur les bilans primaires, et en intensifiant la pression sur les fonds propres. Les entreprises renforcent leurs réserves de gestion des sinistres, automatisent les sinistres de faible complexité et renégocient les contrats avec les fournisseurs, mais le rendement des capitaux propres demeure bien en deçà de la norme d'avant la pandémie. La progression persistante des coûts menace donc d'éroder les budgets d'investissement stratégique, même si les revenus globaux continuent de croître.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : dominance du segment des particuliers

Les voitures particulières restent l'épine dorsale du portefeuille d'assurance automobile en Allemagne, captant 72,35 % des primes en 2025, car presque chacun des 48 millions de véhicules de tourisme du pays doit, légalement, être couvert au minimum par une assurance responsabilité civile. La plupart des propriétaires souscrivent également à des contrats tous risques qui remboursent les bris de glace, les impacts de grêle, le vandalisme et le vol — des risques qui résonnent dans les rues urbaines densément stationnées et le long des corridors méridionaux exposés aux tempêtes. La persistance de taux de possession élevés, la stabilité des revenus des ménages et le crédit peu coûteux maintiennent des volumes de contrats importants, mais des vents contraires structurels apparaissent. Les jeunes citadins se tournent vers la mobilité par abonnement et les flottes d'autopartage qui suppriment le besoin d'un contrat individuel, tandis que les gouvernements locaux étendent les zones à faibles émissions et les incitations aux transports en commun qui réduisent davantage le kilométrage des voitures particulières. Les assureurs constatent donc une croissance plus lente des revenus en assurance particuliers et testent des compléments à l'usage, des ajustements instantanés de franchise et des programmes de récompenses via application pour maintenir l'engagement des conducteurs férus de numérique.

L'assurance automobile commerciale, en revanche, est le moteur de croissance, avec un TCAC projeté de 3,39 % jusqu'en 2031, à mesure que les fourgonnettes de services de colis, les flottes de covoiturage et les vélos-cargos électriques du dernier kilomètre se multiplient dans les hubs logistiques allemands. Les géants du commerce électronique, les chaînes de supermarchés et les distributeurs pharmaceutiques exploitent désormais des tableaux de bord télématiques riches en données qui consignent chaque accélération brusque et chaque session de recharge, fournissant aux assureurs un signal de risque continu qu'ils peuvent tarifer en quasi temps réel. Les gestionnaires de flotte exploitent ces informations pour contourner les embouteillages, planifier la maintenance prédictive et accompagner les conducteurs vers des comportements plus sûrs, réduisant collectivement la fréquence des accidents et diminuant les ratios de sinistres. Les garanties de batteries, la responsabilité liée à la recharge en dépôt et les extensions transfrontalières de la Carte verte sont devenus des avenants standard, tandis que des clauses spécialisées couvrent désormais les pilotes de conduite autonome sur des campus industriels fermés. Ces ajustements produits illustrent comment l'assurance des flottes commerciales évolue d'un simple achat d'indemnisation vers un partenariat de gestion des risques plus large entre les assureurs et les opérateurs de mobilité d'entreprise.

Par type d'assurance : dynamique de la couverture tous risques

La responsabilité civile représentait 67,10 % de la part du marché de l'assurance automobile en Allemagne en 2025 en raison d'une obligation légale, mais les contrats tous risques affichent le TCAC le plus élevé de 3,76 % jusqu'en 2031. La hausse du prix de vente conseillé des véhicules et la complexité des réseaux de capteurs amplifient les factures de réparation pour les accrochages mineurs, incitant les propriétaires à renforcer leur protection. Les sinistres liés à la grêle, notamment l'événement de 2,0 milliards EUR en 2023, mettent en évidence l'exposition aux risques climatiques que seuls les contrats tous risques couvrent [GDV.DE]. De plus, les contrats de leasing stipulent de plus en plus souvent une couverture tous risques complète, renforçant la pénétration dans les cohortes de véhicules de plus grande valeur.

Les assureurs enrichissent les offres tous risques avec des franchises variables, une protection valeur à neuf et des alertes de stationnement en abri anti-tempête envoyées via des notifications push mobiles. L'intégration des réservations de réparation de vitrage et des outils d'estimation photo instantanée raccourcit les cycles de sinistres et améliore la satisfaction des clients. À mesure que l'adoption des systèmes ADAS réduit la fréquence des collisions, les assureurs envisagent des remises sur les primes liées à l'utilisation vérifiée du système de maintien dans la voie. Ces ajustements produits maintiennent la pertinence et renforcent la rétention au sein du marché de l'assurance automobile en Allemagne.

Par canal de distribution : expansion du canal numérique

Les agents ont conservé 41,65 % de la part des primes en 2025, reflétant la dépendance des consommateurs aux conseils personnalisés pour les nuances de couverture et l'accompagnement lors des sinistres. Néanmoins, les canaux numériques directs affichent le TCAC le plus rapide de 3,98 % jusqu'en 2031, portés par des parcours de devis natifs sur smartphone, un téléchargement instantané des documents et des liens de paiement par banque ouverte. Le coût d'acquisition en direct peut descendre en dessous de 5 % de la prime, contre 12 à 15 % via les agences, offrant une marge tarifaire.

Les nouvelles entreprises d'assurtech comme Friday et Neodigital garantissent l'émission d'un contrat en moins de 90 secondes et des droits de résiliation de mois en mois, séduisant les cohortes de natifs du numérique. Les banques exploitent les points de contact des prêts automobiles pour vendre des contrats d'assurance automobile en complément, tandis que les courtiers se spécialisent dans les segments des voitures de collection et des expatriés. Les assureurs traditionnels hybrides intègrent les consultations vidéo, les cadres de souscription en un clic et les conseils en agence pour préserver la continuité omnicanale. Ce modèle mixte répond à des préférences d'achat hétérogènes et soutient une conversion régulière au sein du marché de l'assurance automobile en Allemagne.

Analyse géographique

La Bavière et le Bade-Wurtemberg ont contribué ensemble à hauteur de 34,80 % de la prime nationale en 2025, portés par un revenu disponible élevé, une forte densité de voitures de luxe et une concentration de la production automobile. Munich a enregistré des sinistres supérieurs de 15 % à la moyenne nationale en raison des embouteillages, de la composition du parc en véhicules haut de gamme et des taux de main-d'œuvre élevés. Le climat maritime de Hambourg favorise les sinistres liés à la corrosion sur les flottes commerciales, tandis que les couloirs ruraux de Basse-Saxe enregistrent davantage d'incidents dus aux collisions avec la faune.

Les Länder de l'Est tels que la Saxe et la Thuringe disposent de parcs de véhicules plus anciens avec des capitaux assurés moyens plus faibles, se traduisant par une plus grande sensibilité aux prix et une préférence pour la couverture de responsabilité civile d'entrée de gamme. Pourtant, ces régions affichent un recours supérieur à la moyenne aux canaux agrégateurs, signalant un potentiel de conversion numérique latent. Les districts exposés à la grêle en Bavière et en Hesse ont subi 2,0 milliards EUR de pertes tous risques en 2023, entraînant des hausses tarifaires localisées et des rétentions. Les modèles catastrophes intègrent désormais des analyses micro-cellulaires des orages, permettant une tarification au niveau du code postal qui aligne le risque sur la prime dans le marché de l'assurance automobile en Allemagne.

Les centres urbains font face à de nouveaux paradigmes de mobilité où l'autopartage, les trottinettes électriques et les abonnements de transport public intégrés réduisent la dépendance à la voiture particulière chez les moins de 35 ans. À l'inverse, les villes hub logistiques comme Leipzig et Francfort bénéficient de l'expansion des entrepôts et des flux de colis du commerce électronique qui gonflent les effectifs de véhicules utilitaires légers. Les universités régionales de Rhénanie-du-Nord-Westphalie incubent des startups spécialisées en télématique et en véhicules autonomes, favorisant les retombées de connaissances dans les laboratoires d'innovation des assureurs. La mosaïque géographique crée ainsi des trajectoires de croissance inégales que des souscripteurs avisés exploitent pour diversifier leurs portefeuilles au sein du marché de l'assurance automobile en Allemagne.

Paysage concurrentiel

Le marché de l'assurance automobile en Allemagne présente une concentration modérée mais une course à l'innovation intense, avec des géants historiques et des entrants numériques en compétition pour conquérir l'attention des clients sur les plans tarifaires, de service et d'intégration écosystémique. HUK-Coburg domine en nombre de contrats, assurant plus de 14 millions de véhicules via une structure mutualiste qui réoriente les excédents vers des remises tarifaires et des bonus de fidélité[3]HUK-Coburg, "Faits et chiffres de l'entreprise", huk.de. Sa branche de vente directe progresse à deux chiffres annuellement en s'appuyant sur la notoriété de la marque, tandis que Telematik Plus cimente une réputation de remises à l'usage équitable qui séduisent les jeunes conducteurs. Allianz se positionne comme un orchestrateur de services financiers à large spectre, regroupant l'assurance automobile avec les couvertures habitation, protection juridique et voyage au sein d'un tableau de bord unique ; sa plateforme d'intelligence artificielle générative Insurance Copilot réduit de 30 % le temps de traitement des dossiers de sinistres, libérant les experts pour les cas complexes. AXA Germany se concentre sur des contrats modulaires permettant aux clients d'ajouter en quelques clics des avenants pour bris de glace, dommages à la batterie ou autopartage de véhicule particulier, mettant l'accent sur la flexibilité comme levier de rétention.

Les challengers exclusivement numériques tels que Friday, Neodigital et Getsafe s'appuient sur des architectures sans interface et des catalogues de produits axés sur les API qui s'intègrent de manière transparente dans les portails de concessionnaires, les applications de néobanques ou les plateformes de mobilité en tant que service. Leur proposition de valeur repose sur la transparence tarifaire, la résiliation mensuelle et les paiements de sinistres instantanés via virements SEPA. Si les volumes de contrats restent modestes par rapport aux acteurs établis, leurs scores de satisfaction client supérieurs contraignent les assureurs traditionnels à recalibrer leurs référentiels de service. Les assureurs alignés sur les équipementiers, tels que Volkswagen Financial Services et BMW Insurance, exploitent les flux télématiques embarqués pour surveiller les comportements de conduite, l'état de la batterie et les mises à jour logicielles en liaison directe. Ces données en temps réel améliorent le scoring du risque et permettent des incitations proactives à la maintenance qui réduisent les sinistres liés aux pannes. Les réassureurs, menés par Munich Re et Hannover Re, soutiennent les assureurs primaires avec des quotes-parts structurées couvrant la volatilité liée à la grêle et les concentrations de sinistres importants ; ils incubent également des filiales d'assurtech qui commercialisent des moteurs de souscription par intelligence artificielle. Les alliances de conseil avec les hyperscalers du cloud fournissent des plateformes évolutives d'administration de contrats, démocratisant davantage les capacités numériques.

Les conglomérats de courtage Marsh et Aon se concentrent sur les flottes d'entreprises et les entités de leasing captives, proposant des couvertures en rétention propre et des analyses de prévention des pertes. Les acteurs de niche comme OCC ciblent les passionnés de voitures de collection avec des contrats à valeur agréée et des extensions de risque sur route événementielle, préservant leurs marges grâce à une expertise en souscription de spécialité. Globalement, l'avantage stratégique sur le marché de l'assurance automobile en Allemagne repose désormais moins sur l'échelle des actifs que sur la maîtrise des données, la fluidité des parcours de sinistres et la proximité client multicanale.

Leaders du secteur de l'assurance automobile en Allemagne

Allianz

HUK-Coburg

AXA Germany

R+V Versicherung

DEVK

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Allianz, BlackRock et T&D Holdings ont finalisé l'acquisition de l'assureur vie allemand Viridium auprès de Cinven dans le cadre d'une transaction de 3,5 milliards EUR. Bien qu'il s'agisse d'une opération axée sur l'assurance vie, le partenariat amplifie la flexibilité financière d'Allianz, qui pourrait être réorientée vers des mises à niveau technologiques dans l'assurance automobile.

- Février 2025 : Allianz a mis en œuvre la solution d'intelligence artificielle générative Insurance Copilot pour la gestion des sinistres, initialement déployée pour le traitement des sinistres automobiles avec des plans d'extension à l'ensemble des entités opérationnelles. Les premiers résultats montrent un triage plus rapide et une satisfaction client améliorée, renforçant l'engagement des assureurs en faveur de l'efficience pilotée par l'intelligence artificielle.

- Janvier 2025 : HUK-COBURG a annoncé des initiatives de développement durable dans le cadre de son positionnement stratégique sur le marché de l'assurance automobile en Allemagne. Le programme donne la priorité à une logistique de sinistres neutre en carbone et à des réseaux de fournisseurs soumis à des critères environnementaux, signalant des attentes ESG (environnementales, sociales et de gouvernance) croissantes dans les portefeuilles de souscription.

- Octobre 2024 : L'Union européenne a adopté la législation sur la clause de réparation, brisant les monopoles des équipementiers sur les pièces de rechange visibles, avec une mise en œuvre affectant la dynamique des coûts de réparation de l'assurance automobile en Allemagne. Les acteurs du marché anticipent un allégement progressif de la sévérité des sinistres une fois que l'offre du marché secondaire certifié se sera stabilisée.

Périmètre du rapport sur le marché de l'assurance automobile en Allemagne

L'assurance automobile protège financièrement les particuliers en cas d'accident de voiture ou d'incidents connexes. Elle comprend généralement la couverture des frais de réparation ou de remplacement du véhicule et des frais médicaux résultant des accidents. Le marché allemand de l'assurance automobile fait l'objet de prévisions de taille et est segmenté par type d'assurance et canal de distribution. Le marché est segmenté par type d'assurance en accidents, responsabilité civile et tous risques. En matière de canaux de distribution, le marché est segmenté en agents, courtiers, vente en ligne, banques et autres canaux de distribution. Les rapports offrent le dimensionnement et les prévisions du marché de l'assurance automobile en Allemagne en valeur (USD) pour tous les segments ci-dessus.

| Particuliers |

| Commercial |

| Responsabilité civile |

| Tous risques |

| Direct |

| Agents |

| Courtiers |

| Banques |

| Autres canaux de distribution |

| Par type de véhicule (valeur) | Particuliers |

| Commercial | |

| Par type d'assurance (valeur) | Responsabilité civile |

| Tous risques | |

| Par canal de distribution (valeur) | Direct |

| Agents | |

| Courtiers | |

| Banques | |

| Autres canaux de distribution |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'assurance automobile en Allemagne en termes de primes pour 2026 ?

Les primes brutes émises totales ont atteint 58,86 milliards USD en 2026 et devraient atteindre 67,43 milliards USD d'ici 2031.

Quel taux de croissance est attendu pour le secteur jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 2,75 %, reflétant des hausses de primes régulières dans un contexte de pressions structurelles sur les coûts.

Quel segment de véhicules connaît la croissance la plus rapide ?

La couverture des véhicules commerciaux affiche le TCAC le plus élevé de 3,39 %, à mesure que les flottes du commerce électronique et de la logistique se multiplient.

Pourquoi les contrats tous risques gagnent-ils en dynamisme ?

Les sinistres liés aux tempêtes de grêle, la valeur plus élevée des véhicules et la complexité des réseaux de capteurs augmentent les factures de réparation potentielles, incitant les conducteurs à opter pour une couverture plus large.

Comment les agrégateurs numériques reconfigurent-ils la concurrence ?

Des plateformes comme Check24 accroissent la transparence des prix et augmentent les taux de résiliation, contraignant les assureurs à affiner leurs tactiques de rétention et leur tarification dynamique.

Quel rôle jouent les programmes d'abonnement des équipementiers ?

Les constructeurs automobiles intègrent l'assurance complète dans les frais de leasing groupés, assurant une rétention pluriannuelle pour les assureurs et exploitant les flux de données des véhicules pour une souscription plus intelligente.

Dernière mise à jour de la page le: