Taille et part du marché des assurances vie et non vie en Pologne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 22.58 Milliards de dollars |

| Taille du Marché (2031) | 24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.23% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des assurances vie et non vie en Pologne par Mordor Intelligence

La taille du marché des assurances vie et non vie en Pologne a atteint 22,58 milliards USD en 2026 et devrait atteindre 24,00 milliards USD d'ici 2031, à un TCAC de 1,23 % au cours de la période de prévision (2026-2031).

L'environnement de la demande reflète un profil mature, façonné par le vieillissement démographique et la contraction de la population en âge de travailler, mais l'assurance reste au cœur de l'épargne à long terme, de l'accès aux soins de santé et du transfert des risques d'entreprise dans l'ensemble de l'économie. Les branches non vie ancrent les volumes grâce à la responsabilité civile automobile obligatoire et à la hausse des expositions immobilières, tandis que la couverture santé privée constitue la branche à la croissance la plus rapide, les ménages et les employeurs cherchant à bénéficier de soins plus rapides en dehors du système public. La solidité des fonds propres et un régime Solvabilité II stable soutiennent la résilience face aux chocs climatiques et à la volatilité macroéconomique, avec des ratios de solvabilité nettement supérieurs aux seuils prudentiels dans l'ensemble du marché. La distribution numérique et les modèles intégrés remodèlent l'acquisition, les plateformes de comparaison et les parcours prioritairement mobiles devenant courants, tandis que les acteurs d'envergure investissent dans l'analytique et l'automatisation pour maîtriser les coûts et améliorer l'expérience des sinistres.

Principaux enseignements du rapport

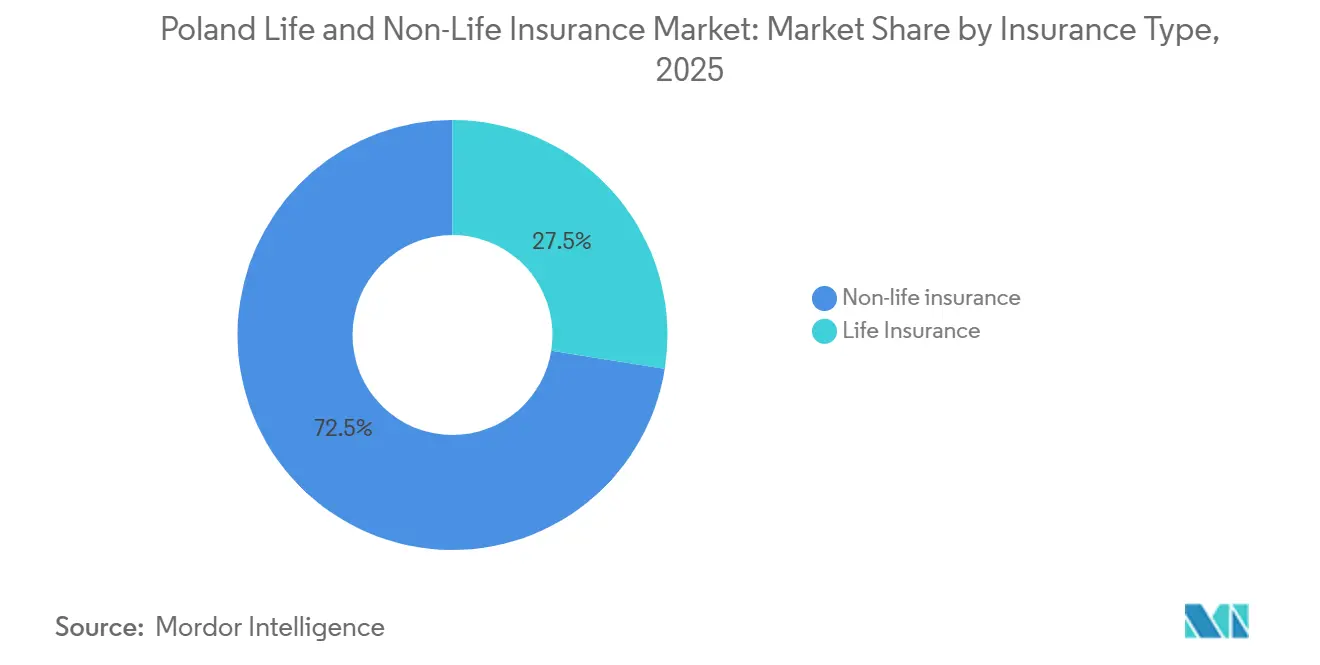

- Par type d'assurance, le non vie a représenté 72,50 % de la part du marché des assurances vie et non vie en Pologne en 2025 et l'assurance santé sur ce marché devrait progresser à un TCAC de 5,60 % jusqu'en 2031.

- Par segment de clientèle, les particuliers ont représenté 71,20 % de la taille du marché des assurances vie et non vie en Pologne en 2025 et devraient progresser à un TCAC de 3,50 % jusqu'en 2031.

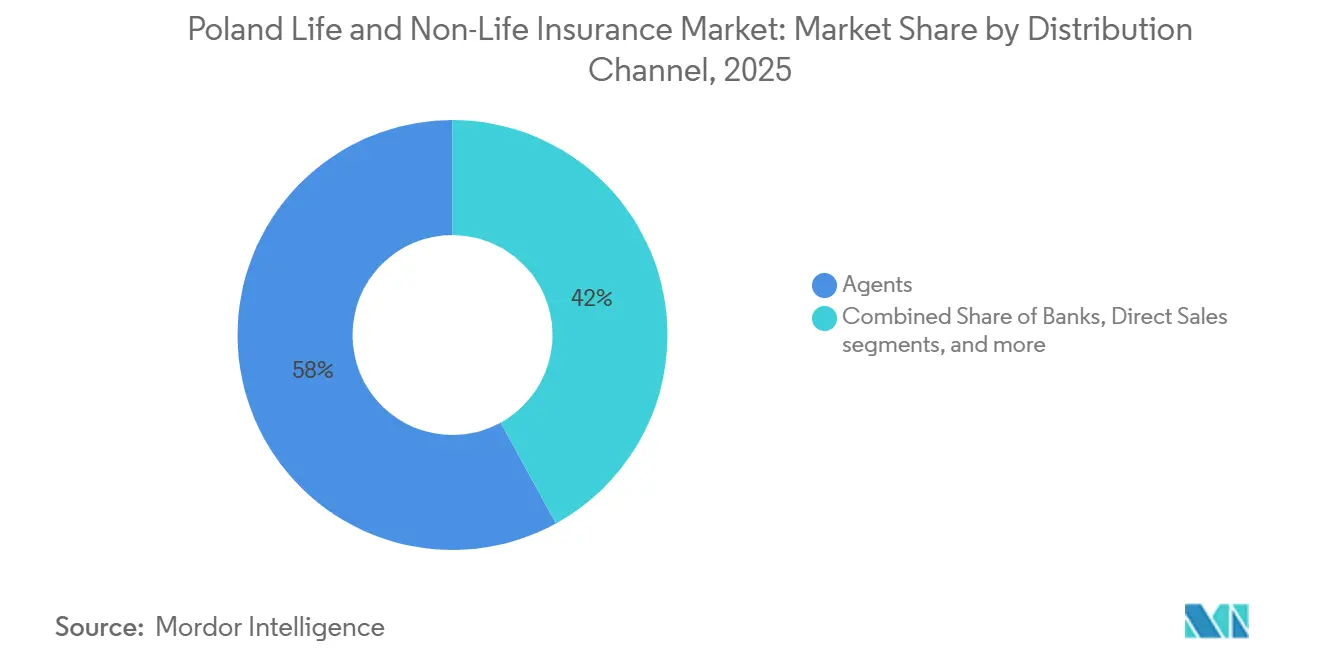

- Par canal de distribution, les agents ont détenu 58 % de la part du marché des assurances vie et non vie en Pologne en 2025, tandis que les canaux directs devraient progresser à un TCAC de 4,40 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des assurances vie et non vie en Pologne

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance macroéconomique et rôle important des assureurs en tant qu'investisseurs institutionnels | +0.3% | Nationale, avec concentration à Varsovie, Cracovie et Wrocław, pôles commerciaux | Moyen terme (2-4 ans) |

| Rôle croissant de l'assurance dans la sécurité des ménages, l'épargne et la planification de la retraite | +0.4% | Nationale, adoption plus élevée dans les centres urbains et parmi les ménages à revenus moyens | Long terme (≥ 4 ans) |

| Glissement structurel de l'assurance vie vers l'assurance non vie avec la croissance de l'automobile et de l'immobilier | +0.2% | Nationale, répercussions des réglementations européennes en matière de sécurité et d'émissions | Moyen terme (2-4 ans) |

| Développement des produits vie en unités de compte et à caractère d'investissement | +0.2% | Nationale, en particulier dans les grandes zones métropolitaines | Moyen terme (2-4 ans) |

| Cadre réglementaire et de solvabilité stable fondé sur Solvabilité II | +0.1% | Nationale, supervision uniforme de la KNF | Long terme (≥ 4 ans) |

| Contribution significative au PIB, à l'emploi et à l'activité économique | +0.1% | Nationale, prononcée dans le pôle financier de Varsovie et dans les pôles régionaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance macroéconomique et rôle en matière d'investissement institutionnel

La Pologne a enregistré une croissance du PIB de 2,9 % en 2024 et devrait progresser de 3,0 à 3,6 % en 2025, ce qui soutient la formation des primes dans un contexte de consommation des ménages et d'investissement des entreprises restant constructifs à court terme[1]UNIQA Group, "UNIQA Pologne : un pilier de la croissance," uniqagroup.com. Les fonds de relance européens orientés vers les infrastructures, les soins de santé, l'agriculture et la transition énergétique apportent un surcroît de dépenses d'investissement et d'emploi qui soutient la demande en assurance non vie et en produits d'épargne. Les assureurs agissent en tant que grands investisseurs institutionnels qui stabilisent le système financier : PZU Group gérait 503 milliards PLN d'actifs à fin 2024, contribuant ainsi au financement de l'emprunt public et de la croissance des entreprises via des investissements en obligations et en actions[2]PZU, "GRUPA PZU | Factsheet 2024," pzu.pl. Les revenus d'investissement générés par ces portefeuilles constituent un amortisseur contre la volatilité technique en automobile et en immobilier lors des périodes d'inflation des sinistres et d'activité catastrophique. L'effet combiné est un contexte macroéconomique favorable au marché des assurances vie et non vie en Pologne, la croissance de l'économie réelle et les bilans des assureurs se renforçant mutuellement.

Rôle croissant dans la sécurité des ménages, l'épargne et la retraite

Les ménages élargissent leur couverture en matière de protection, d'épargne et de retraite, les contraintes du système public élargissant le rôle des solutions privées pour les soins de santé et la planification à long terme. Les primes d'assurance santé privée ont augmenté de 35,3 % en glissement annuel pour atteindre 2,3 milliards PLN en 2024 et couvraient 5,39 millions de personnes, ce qui témoigne d'une adoption générale par les employeurs et les particuliers en réponse à l'allongement des délais d'attente dans le système public[3]Polska Izba Ubezpieczeń (PIU), 'Les entreprises polonaises ont assuré en 2024 un chiffre d'affaires commercial supérieur à 939 milliards PLN,' piu.org.pl. Le cadre de la Directive sur la Distribution d'Assurance incite le marché vers l'adéquation et la transparence, ce qui favorise l'adoption de produits facultatifs au fil du temps à mesure que les consommateurs gagnent en confiance et en compréhension. Le vieillissement démographique intensifie le besoin d'épargne privée et de protection des revenus à mesure que les taux de dépendance augmentent et que les ménages recherchent des véhicules efficaces pour la retraite. Ces tendances approfondissent la trajectoire de pénétration à long terme du marché polonais des assurances vie et non vie, la protection et l'épargne devenant une composante stable de la planification financière des ménages.

Glissement structurel de l'assurance vie vers l'assurance non vie avec la croissance de l'automobile et de l'immobilier

L'assurance non vie continue de dominer le mix de portefeuille, la responsabilité civile automobile (MTPL) obligatoire et les risques immobiliers maintenant une demande stable, renforcée par la hausse de la valeur des actifs et l'inflation des coûts de sinistres. Au premier semestre 2025, les primes brutes émises en MTPL ont atteint 9,77 milliards PLN et la prime moyenne est montée à 548 PLN, ce qui a ramené la branche MTPL à un bénéfice technique de 52,96 millions PLN après une perte l'année précédente. La télématique et les programmes de sécurité aident les assureurs à segmenter le risque et à proposer des remises pour une conduite plus sûre, tandis que les coûts de réparation augmentent en raison des systèmes de sécurité avancés nécessitant un calibrage spécialisé. La souscription immobilière subit des pressions liées aux événements météorologiques extrêmes, illustrées par les inondations de septembre 2024 qui ont généré 3,84 milliards PLN de sinistres et fait monter les ratios combinés de l'assurance non vie. Ce glissement renforce le marché des assurances vie et non vie en Pologne, la souscription répondant par la tarification, la sélection des risques et les incitations clients qui alignent mieux les primes sur les expositions.

La flexibilité des produits, qui inclut les rachats partiels, les suspensions de primes et la conversion en rente, répond à l'évolution des besoins de retraite des ménages et donne aux assureurs la possibilité de personnaliser les prestations. Le contrôle réglementaire et judiciaire à la suite d'anciens cas de vente abusive a conduit à des informations plus claires et à des structures de frais simplifiées, ce qui réduit les frictions et soutient le renouvellement de la confiance dans les produits vie à caractère d'investissement. L'envergure et la profondeur de distribution de PZU Group, associées aux attentes réglementaires en matière de pratiques de bancassurance et de classification de la finance durable, tracent la voie d'une croissance transparente des offres à capital variable. Ensemble, ces évolutions soutiennent le rôle des contrats à caractère d'investissement dans le marché des assurances vie et non vie en Pologne, les ménages recherchant des véhicules d'épargne fiscalement avantageux et indexés sur le marché qui complètent la couverture de protection.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Faible taux de pénétration de l'assurance et patrimoine des ménages inférieurs à ceux de l'Europe occidentale | -0.3% | Nationale, avec un effet prononcé dans les régions rurales et à faibles revenus | Long terme (≥ 4 ans) |

| Lacunes en matière de culture financière et de sensibilisation à l'assurance parmi les ménages | -0.2% | Nationale, particulièrement dans les petites villes et les communautés agricoles | Moyen terme (2-4 ans) |

| Sensibilité des primes aux cycles économiques et de taux d'intérêt | -0.4% | Nationale, aiguë dans les segments de la classe moyenne urbaine et des produits à caractère d'investissement | Moyen terme (2-4 ans) |

| Vieillissement démographique pesant sur les systèmes publics et les engagements des assureurs | -0.3% | Nationale, avec une pression plus forte dans les régions urbaines et industrielles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Faible pénétration de l'assurance et différentiel de patrimoine des ménages

Le taux de pénétration reste nettement inférieur à celui de l'Europe occidentale, et cet écart se manifeste par des insuffisances de protection immobilière et automobile qui exposent davantage les ménages aux accidents et aux pertes liées aux événements météorologiques extrêmes. Les indicateurs de dépenses par habitant et de pénétration par rapport au PIB de la Pologne sont inférieurs à ceux de pays comparables comme l'Autriche, ce qui entraîne une sous-assurance en matière immobilière et une faible adoption de la couverture automobile complète au-delà de la MTPL obligatoire. L'écart persiste dans l'ensemble des branches, les ménages arbitrant entre accessibilité financière et gestion des risques, ce qui contraint la croissance des couvertures facultatives et réduit le périmètre de mutualisation des risques. Les compensations publiques pour les catastrophes agricoles réduisent les incitations à souscrire une couverture immobilière privée et accentuent l'aléa moral lorsque les budgets sont serrés. Ces facteurs pèsent sur la croissance et réduisent la base de risques du marché polonais des assurances vie et non vie, même si les assureurs et les décideurs politiques testent des solutions susceptibles d'améliorer l'accessibilité et le taux d'adoption à terme.

Lacunes en matière de culture financière et de sensibilisation à l'assurance

La culture financière est inégale et une part importante des consommateurs ne souscrit que les couvertures obligatoires, ce qui réduit la volonté de considérer des produits complexes ou de longue durée. La mise en œuvre de la Directive sur la Distribution d'Assurance vise à renforcer l'adéquation et la transparence, mais les réseaux de moindre envergure font face à des lacunes d'exécution qui ralentissent la compréhension des consommateurs et entament la confiance. Le contrôle de la protection des consommateurs s'est intensifié et les plaintes relatives aux clauses abusives et aux pratiques en matière de sinistres conduisent à une formulation plus simple et à des comparaisons de produits plus claires. Les assureurs investissent dans l'éducation numérique et les plateformes en libre-service pour expliquer les couvertures et faciliter de meilleures décisions d'achat qui reflètent les profils de risque et les budgets des clients. Les progrès sont réguliers plutôt que rapides, et une sensibilisation plus large est un prérequis pour une expansion soutenue du marché des assurances vie et non vie en Pologne au-delà des branches obligatoires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'assurance : Dominance du non vie ancrée par l'automobile, avec la santé comme catalyseur de croissance

L'assurance non vie représentait 72,50 % de la taille du marché des assurances vie et non vie en Pologne en 2025, ce qui reflète l'effet conjugué de la MTPL obligatoire et des expositions immobilières persistantes des ménages et des entreprises. L'attache casco a augmenté avec la hausse de la valeur des véhicules et la recherche par les clients de protections dommages propres qui réduisent le risque de coût de remplacement, tandis que les incitations télématiques ont soutenu une conduite plus sûre et une tarification plus granulaire. La souscription immobilière a absorbé de lourdes pertes dues aux intempéries en septembre 2024 lorsque les inondations ont généré des sinistres qui ont fait monter les ratios combinés et provoqué une révision des tarifs dans les zones exposées. Ces conditions témoignent de la position structurelle de tête de l'assurance non vie sur le marché des assurances vie et non vie en Pologne, les assureurs affinant la sélection des risques et l'efficacité des sinistres pour équilibrer exposition et résultats.

La santé est la branche non vie à la croissance la plus rapide et devrait progresser à un TCAC de 5,60 % jusqu'en 2031, les ménages et les employeurs cherchant un accès plus rapide et des réseaux de prestataires plus larges que ceux que la couverture publique peut offrir. Les primes santé privées ont augmenté de 35,3 % en 2024 et couvraient 5,39 millions de personnes, ce qui confirme le rôle des régimes pris en charge par l'employeur et l'intérêt croissant pour la télémédecine et les tarifs de prestataires négociés. Les partenariats avec des réseaux médicaux nationaux améliorent l'accès aux rendez-vous et maintiennent l'inflation des sinistres sous contrôle grâce à des tarifs contractuels, bien que les contraintes de capacité urbaine puissent encore créer des délais pour les actes non urgents. L'investissement dans la prévention et les services intégrés de gestion de la santé est en hausse, les assureurs regroupant la santé au travail et le bien-être avec la couverture immobilière et la responsabilité civile pour les clients d'entreprises, ce qui favorise la vente croisée et la fidélisation. Les produits vie continuent d'évoluer, les offres en unités de compte gagnant du terrain dans l'épargne à long terme, et cette évolution du mix complète la croissance du non vie pour soutenir le marché des assurances vie et non vie en Pologne tout au long du cycle.

Par segment de clientèle : Majorité de particuliers avec une progression des lignes entreprises

Les clients particuliers détenaient 71,2 % des primes brutes émises en 2025, ce qui souligne la demande des ménages en automobile, immobilier, santé et épargne à long terme, qui reste au cœur de la croissance. Dans l'automobile pour les particuliers, le nombre de contrats et les primes moyennes ont augmenté en 2025 sous l'effet d'une tarification reflétant la hausse des coûts de sinistres et la valeur des véhicules, tandis que les remises télématiques et les parcours numériques ont amélioré l'achat et la mobilité des clients. La santé privée a continué de se développer avec 5,39 millions de personnes couvertes à fin 2024, portée par les avantages sociaux accordés par les employeurs et l'adoption croissante en autofinancement pour accéder plus rapidement aux diagnostics et aux soins spécialisés. La sous-assurance en immobilier reste une contrainte, de nombreux logements assurés étant couverts pour des montants inférieurs au coût de remplacement et les garanties inondation n'étant pas universelles, bien que les événements météorologiques graves aient accru la sensibilisation et les mises à niveau des contrats. Les assureurs déploient le traitement entièrement automatisé et des contrôles anti-fraude basés sur l'intelligence artificielle pour réduire les ratios de frais dans les branches particuliers, ce qui améliore la viabilité et aide le marché des assurances vie et non vie en Pologne à gérer une demande sensible aux prix.

Les clients d'entreprises représentaient la part restante et affichent généralement des ratios de sinistres plus stables en raison d'une gestion structurée des risques, de coûts d'acquisition plus faibles et de limites de police plus élevées, bien que l'exposition aux pertes catastrophiques puisse créer une certaine irrégularité. Le flottes automobile est un secteur compétitif où la tarification ciblée, la formation des conducteurs et l'intégration de la télématique réduisent les incidents et alignent les primes sur les comportements, favorisant l'amélioration du coût total du risque pour les opérateurs de logistique et de livraison. L'immobilier commercial et les pertes d'exploitation restent des branches essentielles pour les entreprises, tandis que les lignes financières telles que la Responsabilité des Dirigeants et Mandataires (D&O) et la cyber continuent de croître avec les expositions réglementaires et litigieuses dans le contexte européen. Les tendances de l'assurance-crédit reflètent les cycles macroéconomiques et les schémas d'insolvabilité, ce qui nécessite une souscription rigoureuse et de solides recours pour protéger les marges. Ces dynamiques renforcent les bénéfices de diversification du secteur des assurances vie et non vie en Pologne et permettent aux acteurs d'envergure de combiner l'ingénierie des risques avec la couverture pour répondre aux besoins des entreprises.

Par canal de distribution : Prédominance des réseaux d'agents, mais accélération des canaux directs et numériques

Les agents détenaient une part de 58 % en 2025, le conseil en face-à-face restant important pour la vie, la santé et la couverture multirisque habitation, où la complexité du produit et le contexte personnel comptent. Les plateformes multi-agents et les réseaux propriétaires continuent de professionnaliser la distribution grâce aux outils de gestion de la relation client (CRM) et de conformité qui soutiennent l'adéquation et la transparence, conformément aux attentes de supervision dans le cadre de la Directive sur la Distribution d'Assurance. PZU maintient une empreinte étendue avec des agences, des agents exclusifs et des partenariats de courtage qui assurent une couverture nationale et permettent la vente croisée de produits multiples, ce qui soutient l'efficacité à l'échelle. La bancassurance reste essentielle pour la vie et la protection liée au crédit, où les orientations de supervision ont fait évoluer les portefeuilles vers plus de valeur pour le client et des structures à prime régulière. Cette combinaison d'approches de distribution maintient l'accès et la confiance entre les différentes catégories de clients et soutient l'élan du marché des assurances vie et non vie en Pologne.

La distribution directe est le canal à la croissance la plus rapide avec un TCAC prévu de 4,40 % jusqu'en 2031, les clients natifs du numérique privilégiant la commodité, la transparence et le traitement instantané pour les produits standard tels que l'automobile et l'habitation. Les modèles intégrés progressent grâce à des partenariats tels qu'Orange Pologne et bolttech, qui apportent une portée à l'échelle des télécommunications à la comparaison et à l'achat d'assurances, avec une assistance optionnelle d'agents par téléphone pour satisfaire aux exigences réglementaires en matière de conseil. Les sites de comparaison agrègent les devis et rationalisent la sélection entre assureurs, tandis que les spécialistes de l'automobile en vente directe exploitent la télématique et la tarification à l'usage pour attirer les conducteurs à faible risque. Les courtiers se concentrent sur les risques complexes et importants, placent des capacités de réassurance et alignent leurs incitations sur les résultats de leurs clients grâce à leur devoir fiduciaire et à leur indépendance sous licence. Cette architecture multicanal améliore la portée et l'économie, ce qui élargit la participation au marché des assurances vie et non vie en Pologne dans les segments particuliers et entreprises.

Analyse géographique

Les grands centres urbains à hauts revenus, à forte valeur des actifs et à intense activité des entreprises sont les principales zones de formation des primes régionales. L'adoption du numérique dans ces zones facilite une adoption plus large des produits et la vente croisée. En 2026, le marché des assurances vie et non vie en Pologne était évalué à un montant significatif, avec des projections de croissance supplémentaire d'ici 2031, reflétant un TCAC modeste. Toutefois, ce taux de croissance ne reflète pas les différences entre les pôles métropolitains et les zones rurales. Varsovie se distingue par ses denses concentrations de sièges sociaux d'entreprises, ses biens résidentiels de grande valeur et ses ménages aisés. Ces ménages maintiennent généralement des portefeuilles diversifiés comprenant des produits automobile, habitation, santé et vie à caractère d'investissement. En 2024, la Tri-Cité de Gdańsk a enregistré la prime MTPL moyenne la plus élevée, influencée par des facteurs tels que la densité du trafic, la logistique portuaire et les conditions météorologiques côtières impactant les sinistres. Les assureurs varient les prix par code postal et utilisent les données de télématique et de mobilité pour identifier les risques plus précisément et améliorer la croissance ajustée au risque sur le marché de l'assurance en Pologne.

En 2024, le sud de la Pologne a connu de graves inondations, entraînant des sinistres importants. Cette augmentation des sinistres a fait monter les ratios combinés de l'assurance non vie et a mis en évidence la nécessité de disposer d'une réassurance solide et de stratégies locales d'atténuation. Les assureurs ont durci les conditions dans les zones inondables et conseillent des mesures de réduction des risques. Celles-ci comprennent l'installation de protections contre les inondations au niveau des propriétés et le déplacement des équipements critiques pour réduire les pertes attendues. La sous-assurance immobilière reste un défi, de nombreux ménages ne disposant pas d'une couverture complète ou de capitaux assurés adéquats, les exposant à des pertes totales lors d'événements graves. Les décideurs politiques explorent des moyens d'augmenter les taux de couverture. Dans le même temps, les assureurs et les associations professionnelles mènent des campagnes d'éducation pour souligner la valeur de la couverture et encourager son adoption. Ces efforts visent à améliorer la sensibilisation aux risques et à garantir que la tarification et la couverture s'alignent sur les expositions sur le marché de l'assurance en Pologne.

Les régions de l'est affichent une pénétration plus faible en raison de revenus moins élevés et d'une démographie plus âgée, ce qui réduit la demande de produits facultatifs au-delà de la MTPL obligatoire et de la couverture immobilière de base. Les besoins en assurance agricole sont distincts et la souscription de polices non subventionnées est limitée, ce qui peut amplifier la volatilité des pertes lors d'événements météorologiques graves et réduire la résilience des exploitations agricoles. La réassurance transfrontalière fournit une capacité pour les risques catastrophiques et spéciaux, Polish Re et les marchés mondiaux aidant les assureurs nationaux à gérer l'accumulation. L'harmonisation réglementaire dans le cadre de Solvabilité II et de la Directive sur le Redressement et la Résolution des Assurances garantit que les normes de capital et de résolution s'alignent sur celles des pairs d'Europe occidentale, ce qui renforce la confiance des filiales à capitaux étrangers. Ces caractéristiques maintiennent la stabilité et permettent l'investissement dans de nouveaux produits et la modélisation des risques pour renforcer la résilience à long terme du marché des assurances vie et non vie en Pologne.

Paysage concurrentiel

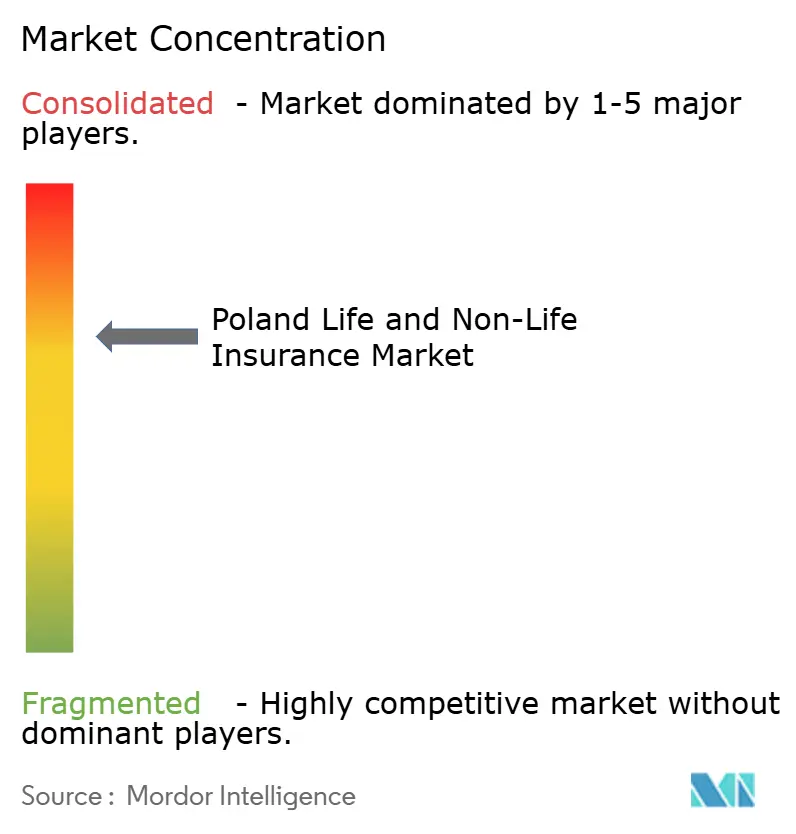

Le marché est modérément concentré et intensément compétitif, les acteurs d'envergure et les acteurs spécialisés de taille intermédiaire déployant la tarification, l'engagement numérique et des capacités de spécialité pour protéger et développer leurs parts de marché.

PZU s'appuie sur la force de sa marque, sa distribution nationale et ses grands portefeuilles d'actifs pour négocier des conditions de réassurance favorables, obtenir des remises auprès des prestataires et maintenir un faible ratio de frais qui soutient la rentabilité dans les branches automobile et immobilier. Warta a gagné des parts dans la MTPL grandes flottes au premier semestre 2025 grâce à une souscription ciblée, une tarification liée à la télématique et des solutions intégrées de gestion de flotte qui aident les clients à réduire la fréquence des accidents. ERGO Hestia a renforcé son service numérique grâce à une application mobile très bien notée et un support client alimenté par l'intelligence artificielle, ce qui compresse les délais de traitement des sinistres et réduit les frais de gestion des sinistres dans les produits automobile standard. Ces mouvements reflètent les évolutions plus larges vers l'analytique, l'automatisation et les services à valeur ajoutée qui différencient les offres au-delà du prix affiché sur le marché des assurances vie et non vie en Pologne.

L'accent stratégique sur la couverture santé s'intensifie en raison des contraintes du système public et de la demande des employeurs, ce qui soutient les offres groupées intégrant la prévention, la télémédecine et la santé au travail. UNIQA a positionné la Pologne comme pierre angulaire de sa croissance en Europe centrale et orientale et a lancé les Solutions Durables pour les Entreprises qui associent des conseils sur les risques climatiques et le soutien à la finance durable (ESG) aux branches traditionnelles immobilier et responsabilité civile pour les clients d'entreprises. Allianz et Generali continuent d'approfondir la distribution en bancassurance pour vendre des produits de protection de manière croisée lors de l'ouverture d'un compte ou de l'origination d'un prêt hypothécaire, ce qui améliore la part de portefeuille auprès des clients particuliers. Les modèles de distribution intégrée progressent grâce à Orange Pologne et bolttech, qui utilisent la portée des télécommunications pour ouvrir des portes d'entrée numériques pour les achats d'assurances automobile et habitation avec une assistance optionnelle d'agents. Ensemble, ces stratégies élargissent l'acquisition, augmentent la fidélisation et renforcent la valeur vie client sur le marché des assurances vie et non vie en Pologne.

La solidité des fonds propres et le transfert des risques restent au cœur de la performance, et les notations ont reconnu une solvabilité et une souscription robustes ces dernières années. La perspective positive de S&P sur PZU reflétait une solide capitalisation et des résultats, tandis que l'accès à la réassurance sur les marchés mondiaux soutient la souscription des risques catastrophiques et spéciaux sans dépasser les seuils de capital. Le protocole d'accord entre PZU et Bank Pekao propose un conglomérat financier qui pourrait renforcer la bancassurance et la capacité de crédit s'il est approuvé, ce qui remodèlerait la distribution et l'allocation du capital. Vienna Insurance Group a simplifié sa structure locale par des fusions qui soutiennent les efficiences opérationnelles et en capital, signe d'une rationalisation continue du marché. Les investissements dans l'intelligence artificielle et les plateformes en nuage visent à réduire les ratios de frais, à accélérer le traitement des sinistres et à détecter les fraudes, ce qui renforce la compétitivité dans les branches à tarification transparente sur le marché polonais des assurances vie et non vie.

Leaders du secteur des assurances vie et non vie en Pologne

PZU Group

Allianz Group

UNIQA Group

Generali Group

Ergo Hestia Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Orange Pologne s'est associé à l'insurtech bolttech pour lancer « Assurer avec Orange », une plateforme numérique de comparaison d'assurances permettant aux clients de comparer et d'acheter des polices d'assurance automobile et habitation en ligne, tirant parti des canaux mobiles pour perturber la distribution traditionnelle.

- Juin 2025 : PZU Group et Bank Pekao ont signé un protocole d'accord de coopération pour une fusion potentielle, créant un conglomérat financier avec une réalisation prévue d'ici le 30 juin 2026, susceptible de libérer d'importants excédents de capital et de soutenir la croissance stratégique du crédit.

- Janvier 2025 : La Directive européenne sur le Redressement et la Résolution des Assurances (IRRD) est entrée en vigueur le 28 janvier 2025, établissant un cadre européen harmonisé pour la planification du redressement et de la résolution des assureurs afin de renforcer la stabilité du secteur et de protéger les assurés, les États membres étant tenus d'adopter les règles d'application d'ici le 29 janvier 2027.

Périmètre du rapport sur le marché des assurances vie et non vie en Pologne

Le marché des assurances vie et non vie est défini comme le secteur offrant une protection financière. L'assurance vie couvre les individus en fournissant des prestations décès ou d'épargne, tandis que l'assurance non vie couvre les biens, la responsabilité civile et d'autres risques, notamment la santé, l'automobile et l'habitation. Les deux segments atténuent les risques financiers pour les particuliers et les entreprises.

Le marché polonais des assurances vie et non vie est segmenté par type d'assurance (vie [individuelle et collective] et non vie [habitation, automobile et autres types d'assurance non vie]) et par canal de distribution (direct, agence, banque et autres canaux de distribution). Le rapport propose la taille du marché et les prévisions en termes de valeur (USD) pour tous les segments susmentionnés.

| Assurance vie | |

| Assurance non vie | Assurance automobile |

| Assurance santé | |

| Assurance immobilière | |

| Assurance responsabilité civile | |

| Autres assurances |

| Particuliers |

| Entreprises |

| Courtiers/Agents |

| Banques |

| Vente directe |

| Autres canaux |

| Par type d'assurance | Assurance vie | |

| Assurance non vie | Assurance automobile | |

| Assurance santé | ||

| Assurance immobilière | ||

| Assurance responsabilité civile | ||

| Autres assurances | ||

| Par segment de clientèle | Particuliers | |

| Entreprises | ||

| Par canal de distribution | Courtiers/Agents | |

| Banques | ||

| Vente directe | ||

| Autres canaux | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives actuelles du marché des assurances vie et non vie en Pologne jusqu'en 2031 ?

La taille du marché des assurances vie et non vie en Pologne est de 22,58 milliards USD en 2026 et devrait atteindre 24,00 milliards USD d'ici 2031 à un TCAC de 1,23 %.

Quel segment domine le marché des assurances vie et non vie en Pologne et lequel connaît la croissance la plus rapide ?

Le non vie domine avec une part de 72,50 %, tandis que la santé est la ligne de produits à la croissance la plus rapide avec un TCAC de 5,60 % jusqu'en 2031.

Quelle est la concentration de la concurrence sur le marché des assurances vie et non vie en Pologne ?

Les cinq premiers assureurs contrôlent environ 78 % des primes, ce qui indique une concentration modérée avec une concurrence active.

Quels canaux de distribution dominent le marché des assurances vie et non vie en Pologne ?

Les agents détiennent une part de 58 % et restent centraux pour les produits complexes, tandis que les canaux directs affichent la croissance la plus rapide avec un TCAC de 4,40 %.

Qu'est-ce qui explique l'essor de la couverture santé privée sur le marché des assurances vie et non vie en Pologne ?

L'allongement des délais d'attente dans le système public et la demande des employeurs en matière d'avantages sociaux poussent les ménages vers l'assurance santé privée, portant la couverture à 5,39 millions de personnes en 2024.

Comment la solvabilité et la réglementation soutiennent-elles la stabilité du marché des assurances vie et non vie en Pologne ?

La solide capitalisation dans le cadre de Solvabilité II et la future Directive sur le Redressement et la Résolution des Assurances (IRRD) renforcent la résilience grâce à des fonds propres robustes, une gouvernance rigoureuse et des outils de redressement et de résolution.

Dernière mise à jour de la page le: