Taille et part du marché des encodeurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

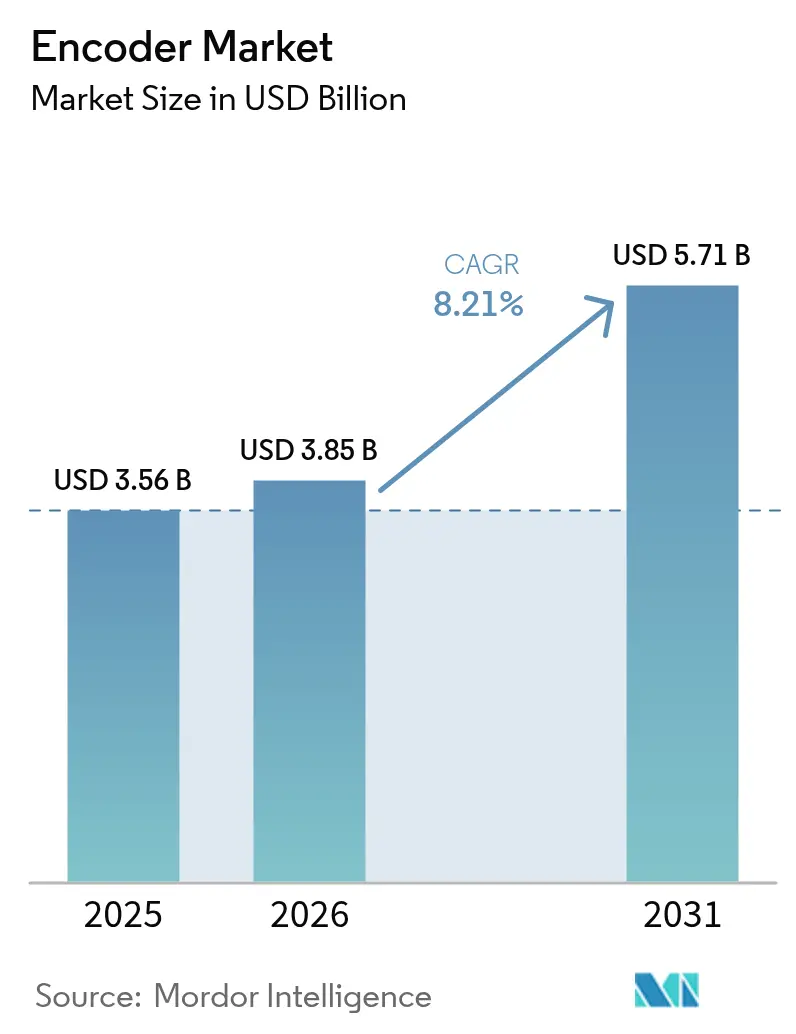

| Taille du Marché (2026) | 3.85 Milliards de dollars |

| Taille du Marché (2031) | 5.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

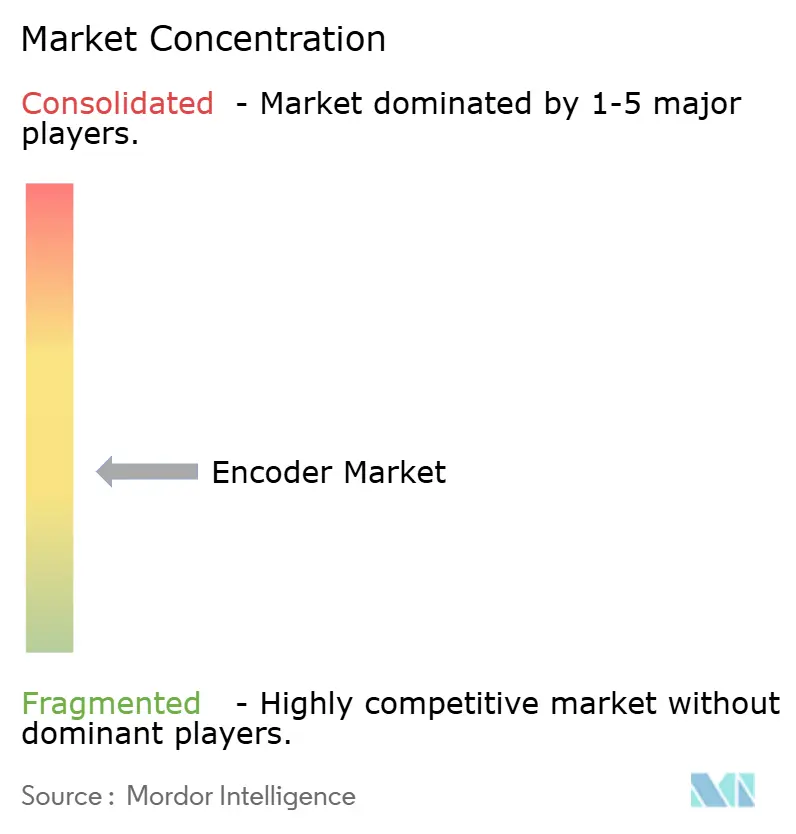

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des encodeurs par Mordor Intelligence

La taille du marché des encodeurs en 2026 est estimée à 3,85 milliards USD, en progression par rapport à la valeur de 2025 de 3,56 milliards USD, avec des projections pour 2031 indiquant 5,71 milliards USD, soit une croissance à un TCAC de 8,21 % sur la période 2026-2031. L'automatisation soutenue des ateliers de production, la diffusion des robots collaboratifs et le renforcement des règles de sécurité fonctionnelle sont les principales forces qui propulsent cette expansion. La demande latente de retours d'information à plus haute résolution accélère la migration des conceptions incrémentielles vers les conceptions absolues, tandis que les modules moteur-encodeur intégrés réduisent le temps d'assemblage et améliorent le temps moyen entre les pannes. L'Asie-Pacifique, portée par la Chine, le Japon et l'Inde, contribue au plus grand volume d'expéditions et enregistre également le taux de croissance le plus rapide, les fabricants régionaux développant leurs lignes d'emballage de précision, d'électronique et de machines-outils. Les fournisseurs européens établis conservent leur leadership dans les produits optiques sub-microniques, mais les solutions de circuits intégrés magnétiques en rapide amélioration provenant de Suzhou et de Shenzhen ont élargi la concurrence mondiale sur les prix et incité de nombreux acheteurs à se tourner vers des alternatives hybrides ou inductives.

Principaux enseignements du rapport

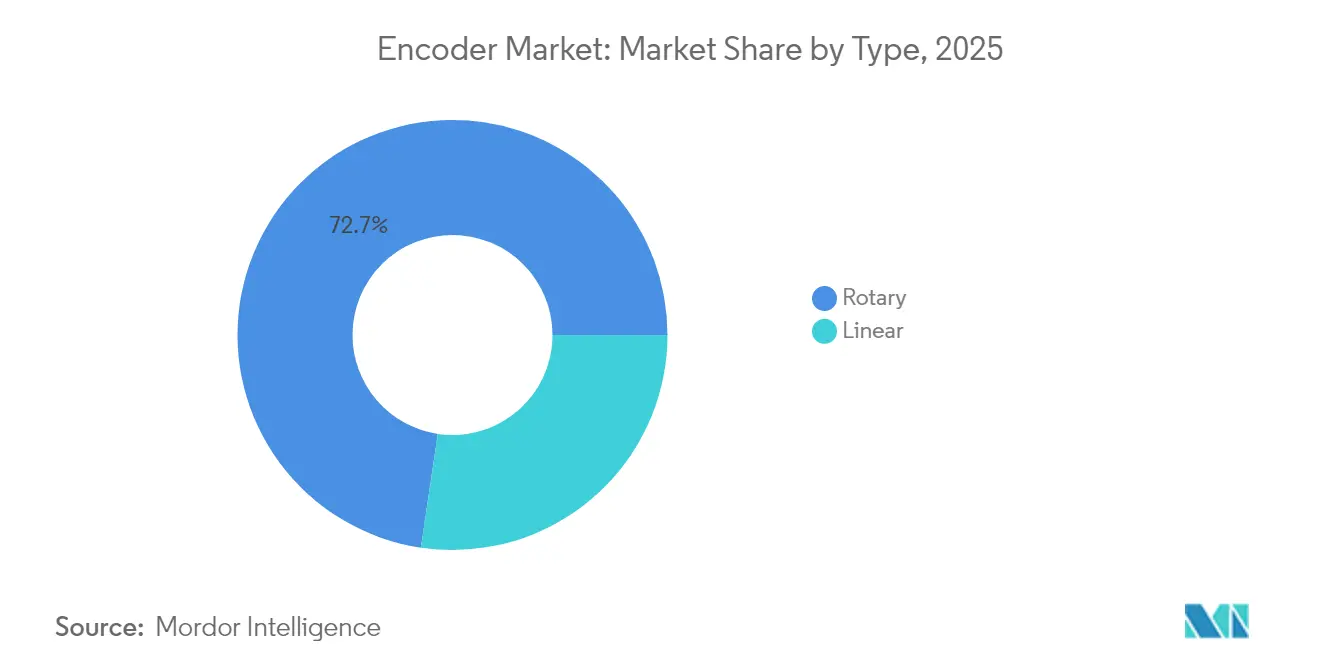

- Par type de produit, les dispositifs rotatifs détenaient 72,65 % de la part du marché des encodeurs en 2025 ; les encodeurs linéaires enregistrent le TCAC le plus rapide à 7,28 % jusqu'en 2031.

- Par technologie, les systèmes optiques ont dominé avec 51,85 % du chiffre d'affaires en 2025, tandis que les conceptions magnétiques affichent la croissance la plus élevée à 8,17 % jusqu'en 2031.

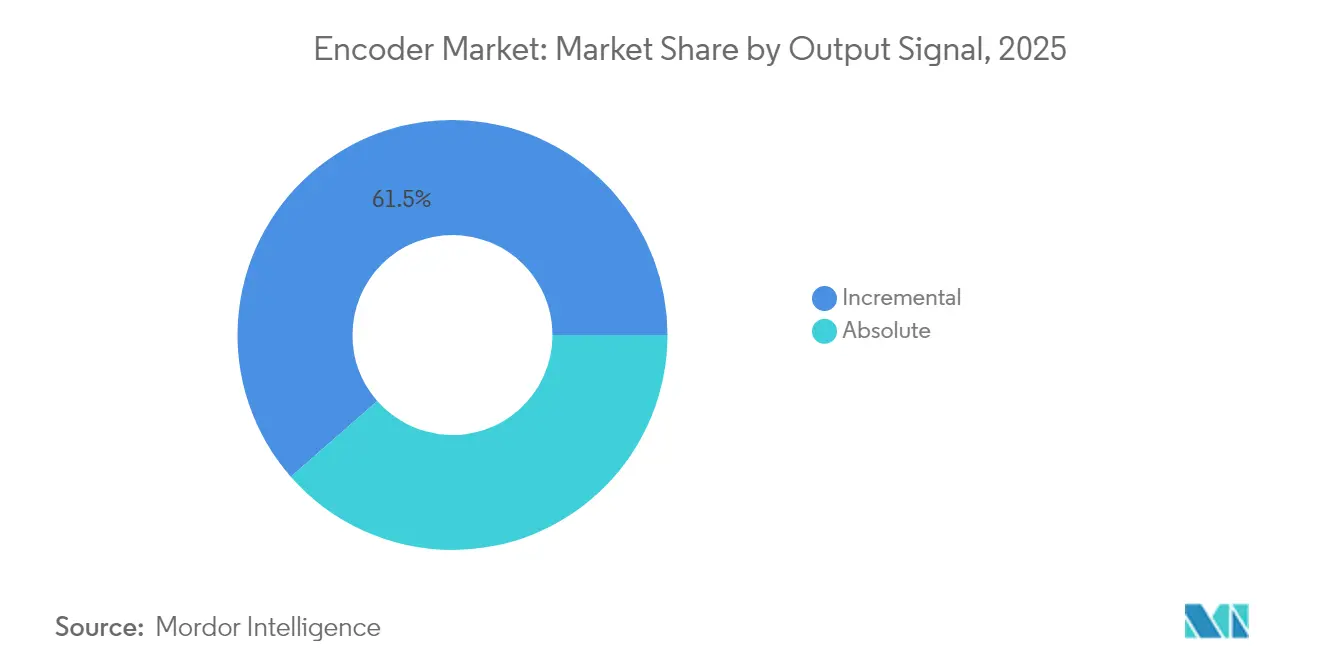

- Par signal de sortie, les unités incrémentielles contrôlaient 61,45 % de la taille du marché des encodeurs en 2025, mais les encodeurs absolus progressent à un rythme annuel de 8,62 %.

- Par secteur d'utilisation final, l'automatisation industrielle représentait 38,55 % du chiffre d'affaires 2025 ; les dispositifs médicaux représentent l'application à la croissance la plus rapide avec un TCAC de 9,11 %.

- Par géographie, l'Asie-Pacifique représentait 35,25 % des ventes mondiales en 2025 et maintient un TCAC de 9,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des encodeurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption des robots collaboratifs dans l'UE | +0.6% | Europe occidentale et septentrionale | Moyen terme (2-4 ans) |

| Lignes d'emballage intelligent en Chine | +0.8% | Chine, Taïwan | Court terme (≤2 ans) |

| Réglementation de sécurité SIL 2/3 au Japon | +0.5% | Japon | Long terme (≥4 ans) |

| Expansion des machines-outils CNC soutenue par le PLI en Inde | +0.4% | Inde | Moyen terme (2-4 ans) |

| Transition de la robotique médicale américaine vers des modules moteur-encodeur intégrés | +0.5% | États-Unis | Court terme (≤2 ans) |

| Demande de la lithographie des semi-conducteurs pour des retours d'information sub-nanométriques | +0.7% | Usines de fabrication de premier rang mondiales | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Adoption des robots collaboratifs dans l'UE

L'utilisation plus large des cobots dans les usines allemandes, françaises et nordiques nécessite un retour d'information sub-micronique pour garantir une interaction homme-robot sécurisée. Les équipementiers spécifient désormais des encodeurs avec une résolution de 1 nm et une précision système de ±4 µm pour satisfaire aux normes de limitation de force, permettant aux robots de détecter le moindre contact et de s'arrêter en quelques millisecondes. Les optiques absolues haute résolution telles que la gamme RESOLUTE de Renishaw répondent à ces seuils et supportent des vitesses allant jusqu'à 100 m/s, permettant aux fournisseurs d'automatisation d'augmenter le débit sans compromettre la protection des travailleurs. Le déploiement plus large de systèmes conformes à la norme ISO/TS 15066 fait donc monter les prix de vente moyens sur le marché des encodeurs, même lorsque les volumes unitaires augmentent [1]Renishaw plc, "Système d'encodeur absolu RESOLUTE," renishaw.com .

Lignes d'emballage intelligent en Chine

Les entreprises d'emballage électronique et pharmaceutique en Chine exploitent des lignes qui positionnent des pièces avec des tolérances sub-100 nm tout en cadençant des centaines d'unités par minute. Les vibrations, les fluctuations thermiques et les particules en suspension dans l'air obligent les constructeurs de lignes à combiner des règles optiques avec des boîtiers robustes ou à passer à des formats inductifs qui offrent toujours une précision nanométrique. Chaque projet d'expansion spécifie généralement plusieurs axes de retour d'information, de sorte que la croissance dans ce secteur augmente sensiblement les expéditions d'encodeurs. Les subventions provinciales pour les usines entièrement automatisées amplifient la demande en abaissant les obstacles en capital pour les fabricants de niveau intermédiaire.

Réglementation de sécurité fonctionnelle (SIL 2/3) dans les industries de process japonaises

Les sites chimiques et pharmaceutiques au Japon doivent désormais prouver leur conformité aux mandats SIL 2/3 qui garantissent un arrêt sécurisé en cas de défaillance d'un composant. Les encodeurs à pistes redondantes et à diagnostics intégrés gagnent des parts de marché car ils acquièrent la position absolue à la mise sous tension et valident l'intégrité du signal en temps réel. Ce cadre réglementaire stimule le remplacement anticipé des unités incrémentielles héritées, allongeant le revenu moyen par installation et renforçant le marché des encodeurs dans un pays déjà reconnu pour sa haute densité d'automatisation.

Croissance des machines-outils CNC soutenue par le PLI en Inde

Le programme d'incitation liée à la production (PLI) de l'Inde a mobilisé 19,3 milliards USD (₹1,61 lakh crore) de capital engagé et créé plus de 1,15 million d'emplois dans les secteurs de l'électronique, des dispositifs médicaux et des lignes automobiles. Les constructeurs de machines CNC répondant aux nouvelles commandes nationales équipent les nouvelles broches et les moteurs linéaires d'encodeurs rotatifs haute précision pour maintenir des tolérances de pièces au niveau du micron. L'augmentation résultante de la demande unitaire soutient l'assemblage local de sous-composants d'encodeurs et incite les fournisseurs étrangers à accroître leur approvisionnement en Inde [2]Bureau de presse et d'information, "Le programme PLI génère une production de ₹14 lakh crore dans 14 secteurs," pib.gov.in .

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Défaillances des encodeurs optiques dues à la poussière | -0.3% | Corridors sidérurgiques et cimentiers de l'ASEAN | Court terme (≤2 ans) |

| Érosion des prix par les circuits intégrés magnétiques bas coût | -0.4% | Automatisation de niveau intermédiaire mondial | Moyen terme (2-4 ans) |

| Contrôles à l'exportation américains et européens sur les encodeurs ultra-précis | -0.2% | Chine continentale | Court terme (≤2 ans) |

| Prime de prix résiduelle des encodeurs absolus | -0.2% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Défaillances par contamination optique dans les aciéries de l'ASEAN à forte teneur en poussière

Les retombées de particules dans les baies de hauts fourneaux obstruent les disques de code traditionnels, entraînant une perte soudaine de position et des arrêts non planifiés. Les responsables d'installations se tournent désormais vers la détection magnétique ou inductive qui tolère les débris sans sacrifier la disponibilité, freinant la demande de remplacement des modèles optiques et ralentissant marginalement le chiffre d'affaires du marché des encodeurs dans les niches de l'industrie lourde [3]Baumer Group, "Encodeurs sans roulement pour environnements industriels difficiles," baumer.com .

Encodeurs à circuits intégrés magnétiques bas coût de Suzhou et Shenzhen entraînant une érosion des prix

Les avancées au niveau des fonderies permettent aux entreprises chinoises sans usine de propre fabrication de proposer des encodeurs monopuces de 10 à 12 bits à une fraction des prix traditionnels. Les clients de l'automatisation générale adoptent ces composants pour les convoyeurs et les bras de prise et de dépose où la résolution ultime est moins critique. Une offre plus abondante exerce une pression à la baisse sur les prix de vente moyens dans le monde entier, réduisant les marges brutes et limitant l'expansion du chiffre d'affaires à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : Dominance du rotatif renforcée par l'accélération du linéaire

Les dispositifs rotatifs ont généré 72,65 % du chiffre d'affaires du marché des encodeurs en 2025, car pratiquement chaque servomoteur et chaque articulation de robot nécessite un retour d'information angulaire. Leur base bien établie, la large gamme de tailles d'arbres disponibles et la compatibilité directe avec les variateurs disponibles sur étagère maintiennent la demande à un niveau élevé. Les encodeurs linéaires, cependant, affichent un TCAC de 7,28 % jusqu'en 2031, les tables de lithographie pour semi-conducteurs, les platines de lithographie et les tables à entraînement direct privilégiant la translation sans friction. La taille du marché des encodeurs pour les solutions linéaires devrait passer de 973,66 millions USD en 2025 à 1,48 milliard USD en 2031, portée par les constructeurs de machines-outils qui remplacent les mécanismes à vis à billes par des glissières à paliers aérostatiques ou à lévitation magnétique. La croissance de la fabrication additive favorise également les règles linéaires qui assurent un contrôle en boucle fermée de l'axe z avec une granularité sub-micronique.

L'utilisation émergente de conceptions fermées telles que le FORTiS de Renishaw réduit les temps d'arrêt dans les centres d'usinage riches en liquide de refroidissement, tandis que les variantes ultra-haute-vide captent des parts dans les chambres de lithographie EUV. Bien que les modernisations soutiennent les volumes rotatifs, les équipements d'investissement neufs intègrent de plus en plus des capteurs doubles — rotatif pour la position de la broche et linéaire pour le mouvement du chariot — augmentant ainsi les expéditions globales du marché des encodeurs sans cannibaliser l'une ou l'autre sous-catégorie.

Par technologie : Précision optique versus résilience magnétique

Les encodeurs optiques ont conservé 51,85 % du chiffre d'affaires en 2025, portés par des modèles à résolution de 1 nm requis dans les tables de lithographie de plaquettes, les machines à mesurer tridimensionnelles et les cobots haut de gamme. La part de marché des encodeurs pour les unités optiques pourrait légèrement diminuer d'ici 2031, les options magnétiques comblant l'écart de résolution historique. Les dispositifs magnétiques progressent à un TCAC de 8,17 % car ils résistent aux brouillards d'huile, à la poussière et aux grandes variations de température, réduisant le coût total de possession dans les applications sidérurgiques, minières et d'éoliennes. Les encodeurs magnétiques absolus sans batterie récemment lancés par Nidec élargissent encore les cas d'utilisation en éliminant les supercondensateurs et les cycles de maintenance.

Les plateformes capacitives et inductives occupent des niches bien définies : les encodeurs capacitifs résistent aux interférences électromagnétiques pour les lits d'IRM et les implanteurs d'ions pour semi-conducteurs, tandis que les solutions inductives prospèrent dans les zones alimentaires ou de lavage grâce à des boîtiers entièrement étanches. Les fournisseurs consacrent leurs budgets de R&D à des empilements hybrides qui combinent des bandes de code optiques avec des pistes de référence magnétiques, gérant un désalignement axial élevé sans perte de répétabilité nanométrique. Cette convergence devrait maintenir la différenciation du marché des encodeurs centrée sur le micrologiciel, les diagnostics et la connectivité plutôt que sur la physique de détection pure.

Par signal de sortie : L'absolu gagne en dynamique face à l'incrémental

Les encodeurs incrémentiels ont dominé les expéditions unitaires en 2025 car les automates programmables et les variateurs de fréquence prennent déjà en charge les entrées en quadrature et parce que ces dispositifs coûtent 15 % à 20 % de moins. Pourtant, les formats absolus enregistrent un TCAC de 8,62 % — dépassant toutes les autres catégories — car les utilisateurs ne peuvent pas se permettre un retour à l'origine après une coupure de courant dans des entrepôts sans personnel ou des salles d'opération. La taille du marché des encodeurs pour les modèles absolus devrait passer de 1,37 milliard USD en 2025 à 2,25 milliards USD en 2031. Les primes de prix diminuent à mesure que les circuits intégrés spécifiques à l'application magnétiques monotour intègrent le comptage multitour par récupération d'énergie, tandis que les disques optiques haut de gamme partagent désormais des réseaux de photodiodes sur deux pistes pour réduire la nomenclature.

Le balayage inductif de nouvelle génération de Heidenhain délivre une sortie 22 bits dans un boîtier à bride de 35 mm, convenant aux robots collaboratifs et aux robots delta où les contraintes d'encombrement sont strictes. Alors que les budgets d'équipements d'investissement intègrent de plus en plus les temps d'arrêt dans les modèles de coût du cycle de vie, la capacité des encodeurs absolus à démarrer depuis l'arrêt avec une conscience positionnelle complète justifie souvent la dépense initiale supplémentaire.

Par secteur d'utilisation final : L'épine dorsale industrielle rencontre l'innovation médicale

La fabrication discrète a capté 38,55 % du chiffre d'affaires 2025, soutenue par les lignes de production automobile, d'électroménager et d'électronique qui déploient des centaines d'axes par site. La croissance reste liée au resserrement des objectifs de temps de cycle et à l'amélioration du taux de rendement au premier passage, deux facteurs qui bénéficient du retour d'information de position en temps réel. Le secteur des encodeurs trouve des opportunités incrémentielles dans les dispositifs médicaux où les robots chirurgicaux, les portiques de tomodensitométrie et les pompes à perfusion doivent suivre les mouvements dans des plages sub-millimétriques. L'adoption médicale affiche un TCAC de 9,11 % alors que les hôpitaux aux États-Unis et en Europe occidentale accélèrent la mise en place de salles d'opération numérisées.

Les groupes motopropulseurs de véhicules électriques soutiennent une demande unitaire régulière pour les résolveurs et les encodeurs d'arbre moteur, notamment en Chine où les équipementiers locaux expédient des millions de moteurs électriques chaque année. Les fabricants de semi-conducteurs représentent un vivier plus restreint mais à forte marge, car chaque scanner de lithographie peut intégrer plus de 120 encodeurs linéaires et rotatifs, dont beaucoup sont tarifés bien au-dessus des niveaux de commodité. Dans ces secteurs verticaux, l'intégration avec les protocoles Ethernet industriel et le micrologiciel de maintenance prédictive émerge comme un facteur de différenciation clé.

Analyse géographique

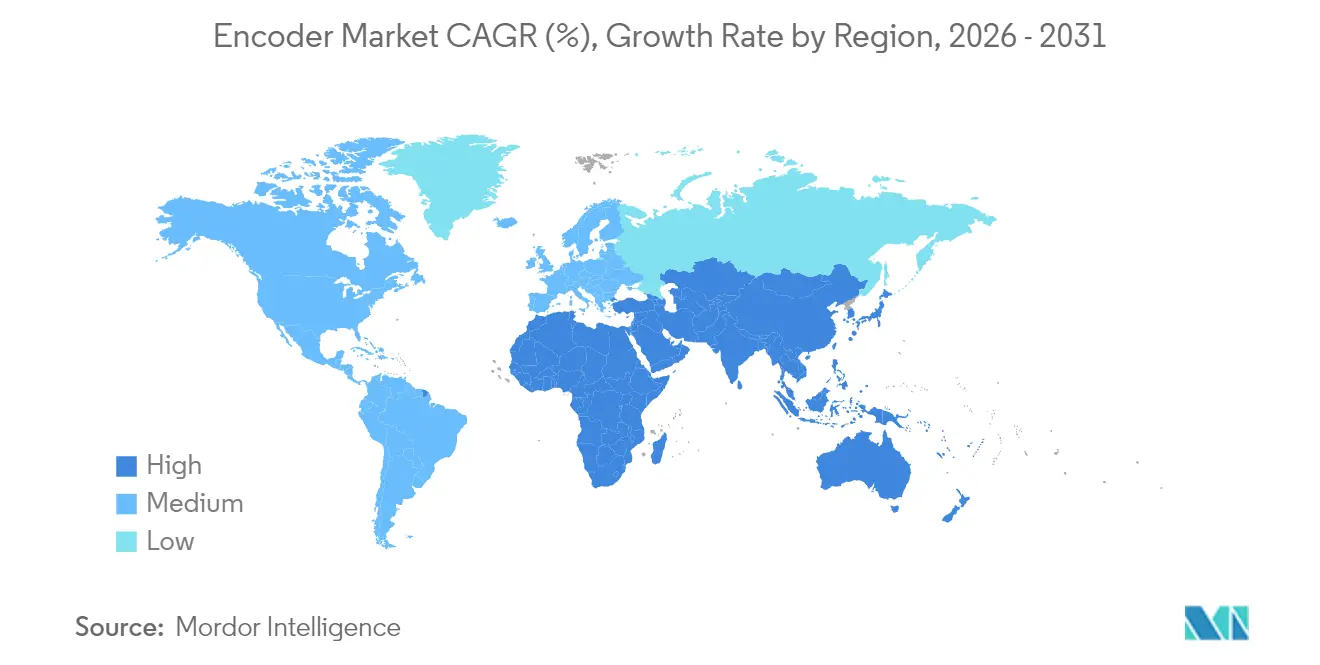

L'Asie-Pacifique a dominé avec 35,25 % du chiffre d'affaires mondial en 2025 et maintient un TCAC de 9,45 % jusqu'en 2031. Le soutien politique chinois aux usines intelligentes et aux usines de semi-conducteurs composés continue de canaliser les commandes d'encodeurs vers les provinces côtières. Le parc de robots installés au Japon dépasse 420 unités pour 10 000 travailleurs, maintenant une demande résiliente pour les composants de retour d'information certifiés SIL qui s'adaptent aux empreintes de servomoteurs existants. La tranche PLI de l'Inde stimule les gains incrémentiels les plus rapides, les appels d'encodeurs s'attachant aux nouvelles lignes CNC, de circuits imprimés et de dispositifs médicaux financées dans le cadre du programme. La taille du marché des encodeurs en Asie-Pacifique passe donc de 1,26 milliard USD en 2025 à 2,16 milliards USD en 2031.

L'Amérique du Nord et l'Europe représentent ensemble environ la moitié du chiffre d'affaires 2025, portées par l'aérospatiale, la robotique médicale et l'usinage de précision. Les États-Unis ancrent la demande de qualité clinique : la plateforme chirurgicale robotique OTTAVA™ de Johnson & Johnson MedTech intègre des encodeurs optiques ultra-compacts sur chaque bras robotique pour garantir une répétabilité sub-millimétrique. Les fournisseurs allemands et suisses exportent des règles de haute précision dans le monde entier, cimentant le rôle de l'Europe en tant que pôle d'innovation même si les volumes unitaires migrent vers l'Est. Les subventions de l'UE pour le déploiement de robots collaboratifs orientent les revenus vers des solutions de retour d'information de classe 1 nm, augmentant le prix de vente moyen dans la région.

L'Amérique latine et le Moyen-Orient et l'Afrique restent des régions contributrices plus modestes mais affichent une croissance régulière à un chiffre, les usines existantes modernisant leurs convoyeurs automatisés, palettiseurs et lignes d'embouteillage. Les assembleurs automobiles brésiliens et les fournisseurs mexicains de rang 1 ajoutent désormais des encodeurs magnétiques aux variateurs de moteurs dans le cadre de rénovations plus larges liées à l'Industrie 4.0. Les producteurs pétroliers des États du Golfe spécifient des conceptions inductives et magnétiques robustes homologuées pour une température ambiante de 125 °C et certifiées pour les zones de classe 1 division 2. Cette adoption diversifie le marché mondial des encodeurs et protège les fournisseurs contre les ralentissements cycliques dans une seule géographie.

Paysage concurrentiel

La bataille pour les parts de marché reste ouverte, aucune entreprise ne dépassant 15 % du chiffre d'affaires mondial. Les leaders européens tels que Renishaw, Heidenhain et Baumer protègent leurs niches de haute précision en lançant des sorties numériques multi-protocoles, des variantes de sécurité fonctionnelle et des micrologiciels d'auto-surveillance. Les conglomérats japonais Omron et Panasonic se concentrent sur l'intégration mécatronique qui raccourcit le temps de mise en service pour les clients équipementiers. Pendant ce temps, les challengers chinois, notamment Shanghai SICK, HONTKO et plusieurs maisons de circuits intégrés de Suzhou, inondent le segment d'automatisation de niveau intermédiaire avec des produits à système sur puce magnétique 12 bits qui réduisent les coûts de nomenclature de 30 % par rapport aux unités optiques traditionnelles.

Les mouvements stratégiques reposent de plus en plus sur des partenariats d'écosystème. Heidenhain co-développe des réseaux de balayage inductif avec le fabricant de variateurs Siemens pour intégrer un retour d'information de position à haute bande passante directement dans les boîtiers de servomoteurs. Renishaw collabore avec des entreprises d'impression 3D métal pour alimenter les boucles de contrôle du bain de fusion avec des données de platine en temps réel, améliorant la qualité de construction et ouvrant un service d'étalonnage après-vente lucratif. Nidec aligne son nouvel encodeur magnétique sans batterie avec ses servomoteurs internes, proposant une pile de mouvement unifiée qui élimine les modules d'alimentation de secours.

Les opportunités d'espaces blancs se concentrent sur l'analyse de maintenance prédictive. Les fournisseurs qui collectent des statistiques de signal d'erreur, des signatures de vibration et des dérives de température peuvent avertir les ingénieurs d'usine d'une défaillance imminente de l'encodeur plusieurs semaines à l'avance. L'ajout de cette couche d'information permet aux fournisseurs de vendre des abonnements logiciels qui multiplient les revenus et différencient le matériel qui risque autrement d'être banalisé. Le marché des encodeurs évolue donc d'une simple fourniture de composants vers des plateformes intégrées d'intelligence de mouvement.

Leaders du secteur des encodeurs

Omron Corporation

Dr. Johannes Heidenhain GmbH

Rockwell Automation Inc.

Honeywell International

Pepperl+Fuchs SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- undefinedAvr. 2025 : Nidec a introduit des encodeurs magnétiques sans batterie pour ses servomoteurs, éliminant l'alimentation de secours tout en conservant les informations de position absolue.

- undefinedNov. 2024 : Johnson & Johnson MedTech a reçu l'autorisation de la FDA pour le système chirurgical robotique OTTAVA™ qui intègre des encodeurs haute précision pour améliorer le flux de travail chirurgical.

- Février 2024 : Heidenhain a dévoilé une technologie de balayage inductif de nouvelle génération qui réduit le bruit du signal et améliore la résolution pour les tâches d'automatisation industrielle.

- Janvier 2024 : Renishaw a élargi la famille RESOLUTE avec des variantes de sécurité fonctionnelle certifiées pour les applications SIL 2/3.

Périmètre du rapport sur le marché mondial des encodeurs

Les encodeurs sont des composants ajoutés à un moteur à courant continu pour convertir le mouvement mécanique en impulsions numériques que l'électronique de commande intégrée peut interpréter. L'objectif principal des encodeurs est de transformer l'information d'un format à un autre à des fins de standardisation, de réglage de vitesse ou de contrôle de sécurité.

Le marché des encodeurs est segmenté par type (rotatif et linéaire), technologie (optique, magnétique et photoélectrique), secteur d'utilisation final (automobile, électronique, textile, machines d'impression, industrie et médical) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Rotatif |

| Linéaire |

| Optique |

| Magnétique |

| Capacitif |

| Inductif |

| Autres technologies |

| Incrémental |

| Absolu |

| Automobile |

| Électronique et semi-conducteurs |

| Industrie |

| Textile |

| Machines d'impression |

| Dispositifs médicaux |

| Énergie et électricité |

| Aérospatiale et défense |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Rotatif | |

| Linéaire | ||

| Par technologie | Optique | |

| Magnétique | ||

| Capacitif | ||

| Inductif | ||

| Autres technologies | ||

| Par signal de sortie | Incrémental | |

| Absolu | ||

| Par secteur d'utilisation final | Automobile | |

| Électronique et semi-conducteurs | ||

| Industrie | ||

| Textile | ||

| Machines d'impression | ||

| Dispositifs médicaux | ||

| Énergie et électricité | ||

| Aérospatiale et défense | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des encodeurs ?

La taille du marché des encodeurs devrait atteindre 3,85 milliards USD en 2026 et croître à un TCAC de 8,21 % pour atteindre 5,71 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché des encodeurs ?

En 2026, la taille du marché des encodeurs devrait atteindre 3,85 milliards USD.

Qui sont les acteurs clés du marché des encodeurs ?

Omron Corporation, Honeywell International, Schneider Electric, Rockwell Automation Inc. et Panasonic Corporation sont les principales entreprises opérant sur le marché des encodeurs.

Quelle est la région à la croissance la plus rapide sur le marché des encodeurs ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur la période de prévision (2026-2031).

Quelles années couvre ce rapport sur le marché des encodeurs, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché des encodeurs était estimée à 3,85 milliards USD. Le rapport couvre la taille historique du marché des encodeurs pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des encodeurs pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: