Taille et part de marché des encodeurs vidéo

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.67 Milliards de dollars |

| Taille du Marché (2031) | 3.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

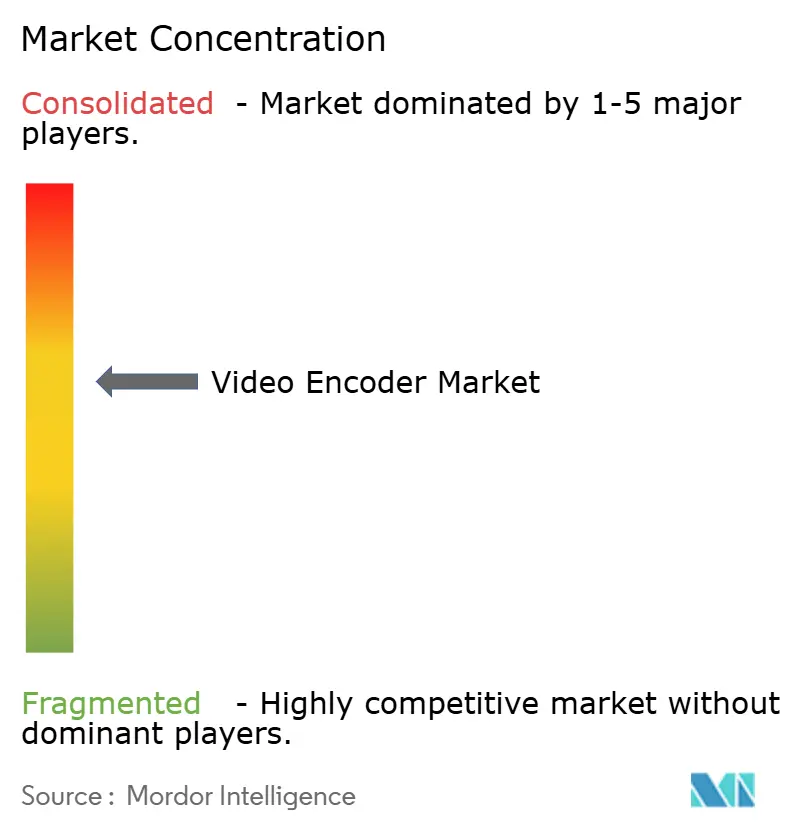

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des encodeurs vidéo par Mordor Intelligence

La taille du marché des encodeurs vidéo devrait passer de 2,55 milliards USD en 2025 à 2,67 milliards USD en 2026 et devrait atteindre 3,33 milliards USD d'ici 2031, à un TCAC de 4,54 % sur la période 2026-2031. Cette trajectoire régulière reflète la transition en cours du secteur, passant du standard H.264/AVC hérité vers des normes plus efficaces telles que AV1 et VVC/H.266, tandis que les flux de travail migrent des équipements à fonction fixe vers une infrastructure cloud native. La demande s'accélère à mesure que la consommation OTT multiécran, la diffusion en direct via 5G et la prolifération des formats ultra-haute définition (UHD) placent l'optimisation de la bande passante au cœur des décisions d'investissement. Les encodeurs matériels ancrent actuellement les opérations de radiodiffusion critiques, mais les offres SaaS gagnent en dynamique car la mise à l'échelle élastique réduit le coût total de possession pour les charges de travail variables. Les pressions sur la chaîne d'approvisionnement en composants ASIC et FPGA, combinées aux incertitudes liées aux redevances de codec, freinent les dépenses à court terme, mais ouvrent simultanément des opportunités pour les alternatives exemptes de redevances.

Principaux enseignements du rapport

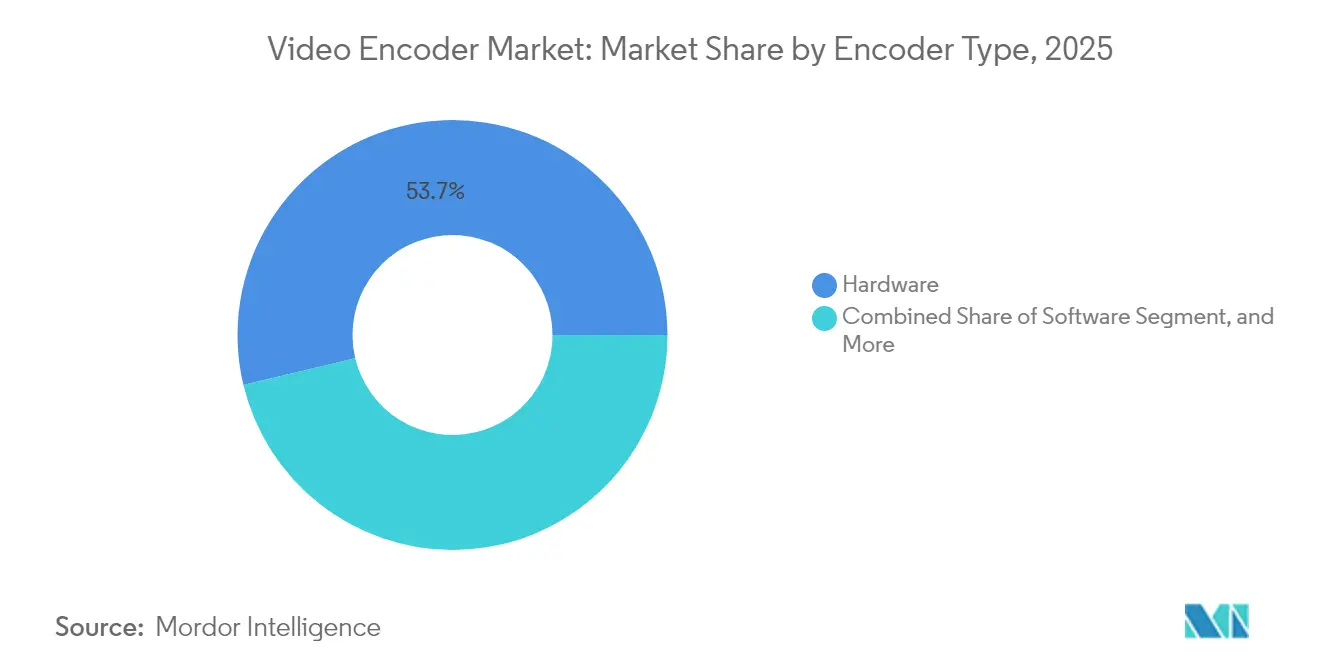

- Par type d'encodeur, les encodeurs matériels ont représenté 53,74 % de la part de marché des encodeurs vidéo en 2025 ; les solutions cloud/SaaS devraient afficher le TCAC le plus élevé, soit 5,88 %, d'ici 2031.

- Par norme d'encodage, le H.264/AVC a capturé 44,20 % de la taille du marché des encodeurs vidéo en 2025, tandis que le VVC/H.266 devrait croître à un TCAC de 5,29 % jusqu'en 2031.

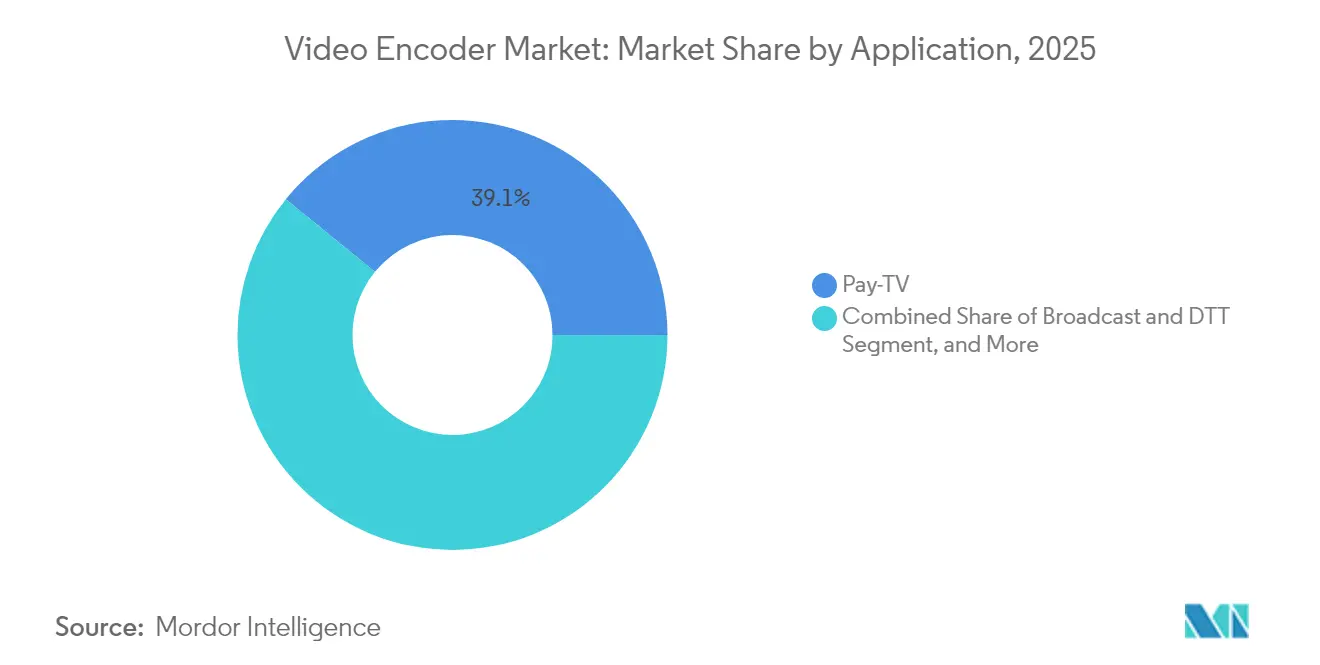

- Par application, la télévision payante a détenu 39,12 % de la part de revenus en 2025 ; l'OTT et la diffusion en direct progressent à un TCAC de 5,52 % jusqu'en 2031.

- Par utilisateur final, les médias et le divertissement ont représenté 44,91 % de la demande en 2025, tandis que l'utilisation en entreprise/société croît à un TCAC de 5,41 % jusqu'en 2031.

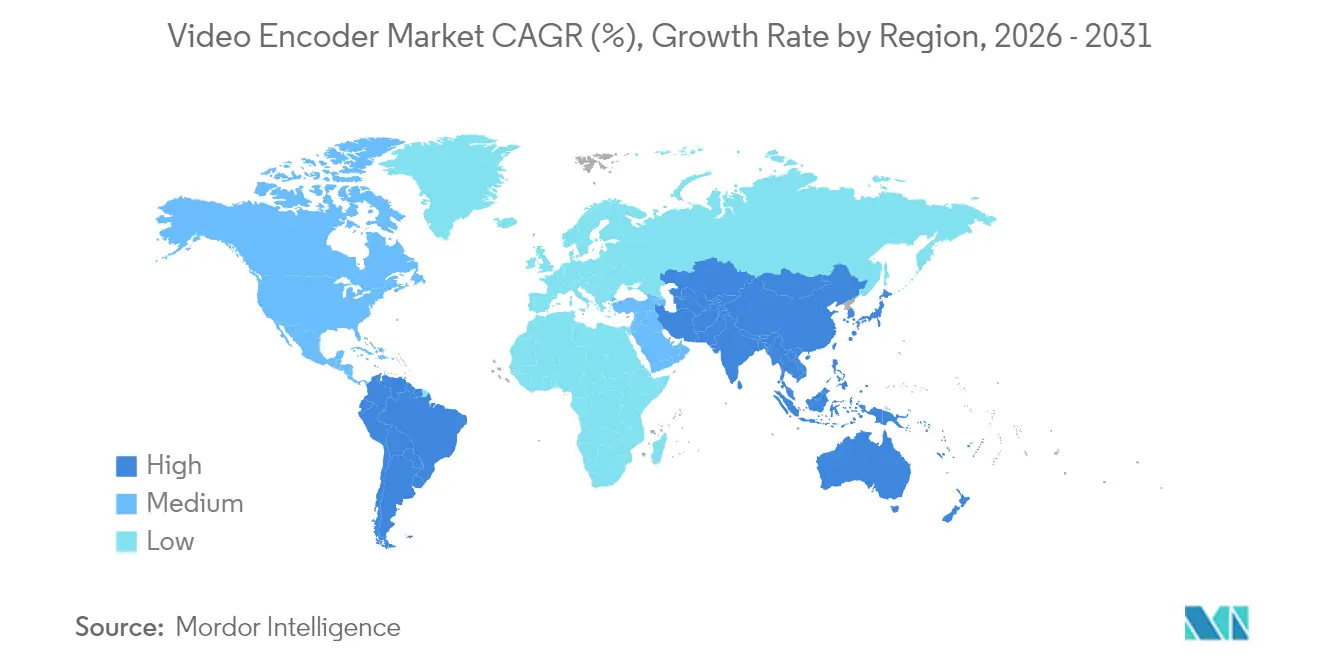

- Par géographie, l'Amérique du Nord a représenté 33,25 % des revenus 2025, mais l'Asie-Pacifique est en passe d'enregistrer le TCAC le plus élevé, soit 5,26 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des encodeurs vidéo

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Popularité croissante de la consommation vidéo multiécran et OTT | +1.2% | Mondial ; plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Prolifération des réseaux 5G permettant la diffusion en direct UHD | +0.9% | Axé sur l'Asie-Pacifique ; extension vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Migration de l'AVC vers l'AV1 exempt de redevances | +0.8% | Mondial ; mené par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Flux de travail d'encodage cloud natifs réduisant le coût total de possession pour les radiodiffuseurs | +0.7% | Amérique du Nord et Europe ; expansion en Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande d'encodage en périphérie pour la vidéo interactive à faible latence | +0.5% | Mondial ; adoption précoce dans les marchés développés | Moyen terme (2 à 4 ans) |

| Financement gouvernemental pour les réseaux de surveillance d'urgence | +0.4% | Asie-Pacifique et Moyen-Orient ; Amérique du Nord sélective | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Popularité croissante de la consommation vidéo multiécran et OTT

Les plateformes OTT optimisent la diffusion sur smartphones, tablettes et téléviseurs connectés, produisant souvent 15 profils à débit binaire adaptatif par contenu pour garantir une lecture ininterrompue. La migration de Netflix vers AV1 a apporté 30 % d'économies de bande passante et une réduction des coûts CDN, prouvant la valeur économique de la compression avancée. [1]Netflix Technology Blog, "Mise en œuvre du codec AV1 et analyse des performances," NETFLIXTECHBLOG.COM Des fabricants tels que Samsung intègrent la prise en charge du HDR10+, ce qui pousse les propriétaires de contenu à préserver une gamme de couleurs plus large, augmentant la demande d'encodeurs haute performance capables de traiter simultanément le HDR et le SDR. À mesure que de plus en plus de systèmes d'exploitation de téléviseurs intelligents intègrent la recherche vocale, les fonctionnalités de lecture accélérée précise à l'image nécessitent des métadonnées supplémentaires, alourdissant davantage les charges de travail d'encodage. Ces facteurs soutiennent collectivement l'adoption d'encodeurs de qualité supérieure pour les environnements multiécran.

Prolifération des réseaux 5G permettant la diffusion en direct UHD

Les déploiements commerciaux de la 5G au Japon et en Corée du Sud ont déjà permis des essais sur le terrain de flux en direct en 8K et 4K60, offrant des vitesses de liaison montante de 100 Mbps depuis des véhicules en mouvement.[2]NTT Docomo, "Résultats des essais de diffusion en direct 8K sur réseau 5G," DOCOMO.NE.JP Les radiodiffuseurs peuvent désormais contourner les liaisons satellitaires pour la production à distance, réduisant les coûts de contribution et les délais de mise en place. Les nœuds de périphérie à faible latence ramènent les délais de bout en bout en dessous de 50 ms, ce qui est essentiel pour les paris sportifs interactifs et les applications d'engagement des fans. Le déploiement par China Mobile de la surveillance basée sur la 5G dans plus de 200 villes souligne davantage comment la liaison cellulaire peut remplacer la fibre fixe dans les grands réseaux vidéo. Les fournisseurs d'encodeurs capables d'intégrer des modems 5G et des API de découpage réseau bénéficient d'un avantage de premier entrant à mesure que les opérateurs mobiles commercialisent des offres vidéo premium.

Migration de l'AVC vers des codecs haute efficacité et exempts de redevances (AV1)

La migration par YouTube de tous les contenus ≥480p vers AV1 a éliminé environ 100 millions USD de redevances H.264 annuelles et livré 20 % d'économies de débit binaire, illustrant de puissantes incitations à adopter les codecs ouverts. L'expansion de l'Alliance for Open Media pour inclure Intel, AMD et ARM garantit que le décodage au niveau du silicium devient omniprésent, atténuant les risques de compatibilité des appareils qui avaient freiné les transitions précédentes. L'adoption par Meta sur Facebook et Instagram renforce l'effet réseau d'AV1 en améliorant l'expérience des utilisateurs mobiles dans les marchés à bande passante limitée. Pour les radiodiffuseurs, la licence sans redevance simplifie la budgétisation à long terme à mesure que les bibliothèques de contenu atteignent l'échelle des pétaoctets. À mesure que les instances GPU cloud ajoutent l'accélération matérielle AV1, le débit d'encodage augmente, réduisant les coûts à la minute et débloquant l'adoption à grande échelle.

Flux de travail d'encodage cloud natifs réduisant le coût total de possession pour les radiodiffuseurs

AWS Elemental MediaConvert a traité plus d'un milliard de minutes de vidéo par mois en 2024, illustrant une élasticité qui réduit de 40 à 60 % le coût de possession sur la durée de vie par rapport aux équipements fixes.[3]Amazon Web Services, "Statistiques d'utilisation et indicateurs de performance d'Elemental MediaConvert," AWS.AMAZON.COM Les pipelines sans serveur permettent aux radiodiffuseurs de lancer des milliers de transcodages aux heures de grande écoute et de les réduire quelques minutes plus tard. Les instances FPGA de Microsoft Azure offrent des performances équivalentes aux équipements tout en préservant la flexibilité du cloud, satisfaisant les utilisateurs sensibles à la latence. Les déploiements hybrides — équipements sur site avec extension vers le cloud — sont privilégiés par les réseaux sportifs de premier rang qui exigent des performances déterministes pour les événements phares, tout en souhaitant éviter le sur-approvisionnement en matériel inactif. Par conséquent, les fournisseurs combinant la fiabilité des équipements avec l'orchestration SaaS captent une part croissante du marché.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement élevées pour les encodeurs matériels à latence ultra-faible | -0.8% | Mondial ; particulièrement aigu pour les petits radiodiffuseurs | Court terme (≤ 2 ans) |

| Pools de brevets fragmentés et incertitudes liées aux redevances de codec | -0.6% | Mondial ; plus élevé dans les marchés sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Risques liés à la chaîne d'approvisionnement en composants ASIC/FPGA | -0.5% | Mondial ; concentration dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Limites de consommation électrique dans les cas d'utilisation en périphérie/portables | -0.4% | Mondial ; critique pour le mobile et l'IoT | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées pour les encodeurs matériels à latence ultra-faible

Les encodeurs offrant une latence verre à verre inférieure à 20 ms coûtent entre 50 000 et 200 000 USD par unité, excluant les radiodiffuseurs de taille modeste des offres interactives ou de réalité virtuelle. Les conceptions basées sur ASIC nécessitent un silicium personnalisé, et les volumes restent de niche, limitant les économies d'échelle. Les organisateurs de tournois d'e-sport allouent fréquemment des budgets à six chiffres rien que pour les équipements d'encodage lors des diffusions multicaméras, comprimant les marges des événements de niveau intermédiaire. La main-d'œuvre en semi-conducteurs étant détournée vers l'inférence d'IA et les cryptomonnaies, les avancées dans le silicium vidéo dédié ralentissent, prolongeant la tarification premium.

Pools de brevets fragmentés et incertitudes liées aux redevances de codec

Les multiples pools du VVC/H.266 nécessitent des négociations séparées, poussant les redevances combinées au-delà de celles du HEVC et retardant un déploiement large. Les entreprises manquant de ressources juridiques approfondies hésitent à intégrer le VVC, prolongeant plutôt la durée de vie de l'AVC malgré les pénalités d'efficacité. Les litiges persistants sur le HEVC illustrent comment des redevances opaques peuvent freiner la dynamique du marché pendant des années. Le contraste avec le modèle sans redevance d'AV1 intensifie la pression sur les détenteurs de brevets, mais laisse les adopteurs actuels dans l'incertitude, les forçant à des stratégies multi-codecs qui augmentent la complexité opérationnelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'encodeur : les solutions cloud accélèrent la réinvention de l'infrastructure

Les équipements matériels ont représenté 53,74 % des revenus de 2025, soulignant leur position héritée dans la contribution et la distribution critiques. Pourtant, la taille du marché des encodeurs vidéo pour les offres cloud/SaaS devrait s'élargir à un TCAC de 5,88 %, le plus rapide parmi tous les types, car les radiodiffuseurs privilégient la flexibilité des dépenses opérationnelles par rapport à l'immobilisation des dépenses d'investissement. L'adoption du cloud augmente fortement parmi les studios à l'ère numérique ayant besoin d'une mise à l'échelle instantanée pour les sorties de séries, tandis que les encodeurs logiciels sur des serveurs COTS continuent de servir les campus d'entreprise où le personnel informatique peut gérer les charges de travail en interne.

Dans le sport en direct, les équipements conservent la primauté en raison de leurs performances déterministes et de leur intégration SDI, mais des architectures hybrides émergent dans lesquelles les équipements sur site envoient des flux mezzanine vers des clusters cloud pour un conditionnement ABR à grande échelle. Les stratégies de reprise après sinistre adoptent de plus en plus cette approche, permettant un basculement rapide vers le cloud sans dupliquer l'ensemble des flottes d'équipements. Les fournisseurs capables d'orchestrer des transcodages sur des infrastructures hétérogènes élargissent leur avantage concurrentiel à mesure que les clients évitent les dépendances à point unique.

Par norme d'encodage : les codecs de nouvelle génération redéfinissent la frontière de l'efficacité

Le H.264/AVC commande toujours 44,20 % de la part de marché des encodeurs vidéo en raison d'une prise en charge quasi universelle des appareils, mais les pressions sur la bande passante et les coûts de redevance poussent les opérateurs vers des alternatives. Le VVC/H.266 mène la croissance à un TCAC de 5,29 % grâce à 50 % d'économies de débit binaire par rapport au HEVC, ce qui est crucial pour la diffusion en 8K. Pendant ce temps, la proposition sans redevance d'AV1 attire les services OTT à la recherche de coûts prévisibles, même si la complexité de calcul reste plus élevée aujourd'hui.

La taille du marché des encodeurs vidéo liée à AV1 reçoit un coup de pouce des GPU Intel Arc Pro et de l'iPhone 15 d'Apple, qui offrent tous deux un décodage natif. Ainsi, le silicium se répand dans les appareils grand public, et les distributeurs accélèrent l'adoption d'AV1 pour réduire les factures CDN. Dans le domaine professionnel, l'encodage VVC accéléré par GPU au sein d'AWS MediaConvert supprime les goulots d'étranglement de performance antérieurs, convainquant les premiers adopteurs de tester des essais en direct pour des chaînes 4K HDR. Les échelles multi-codecs persisteront jusqu'en 2031 à mesure que les propriétaires de contenu se couvrent contre les risques de licence et l'hétérogénéité des appareils.

Par application : l'essor rapide de l'OTT remodèle la composition des revenus

La télévision payante a encore généré 39,12 % de la demande de 2025 alors que les opérateurs câble et satellite modernisent leurs têtes de réseau, mais la croissance se tourne vers l'OTT et la diffusion en direct, qui afficheront un TCAC de 5,52 %. L'expansion reflète le phénomène de résiliation des abonnements câble couplé à la migration des droits sportifs en ligne. La sécurité et la vidéosurveillance maintiennent une trajectoire stable, aidées par les programmes de villes intelligentes spécifiant des analyses vidéo centralisées qui dépendent d'un encodage efficace pour les archives à l'échelle des pétaoctets. L'éducation à distance et la webdiffusion d'entreprise bénéficient de vents arrière structurels liés au travail hybride, incitant les entreprises à intégrer une qualité de diffusion professionnelle dans les assemblées générales et les sessions de formation.

Les flux de travail OTT accordent une prime à l'efficacité du débit binaire adaptatif et à l'intégration de la gestion des droits numériques (DRM), orientant les acheteurs vers des produits définissables par logiciel. À l'inverse, les déploiements de vidéosurveillance privilégient un fonctionnement continu 24h/24 et 7j/7, favorisant des encodeurs matériels robustes dissipant un minimum de chaleur. La diversité d'applications qui en résulte empêche la consolidation autour d'une architecture unique, nécessitant des portefeuilles modulaires répondant à des exigences disparates en matière de latence, de fiabilité et de coût.

Par secteur d'utilisation final : l'adoption par les entreprises élargit la base de clientèle

Les médias et le divertissement ont représenté 44,91 % des revenus de 2025, reflétant les studios, les radiodiffuseurs et les géants de la diffusion en continu qui ingèrent d'immenses bibliothèques. Les entreprises, cependant, afficheront le TCAC le plus rapide, soit 5,41 %, à mesure que la vidéo s'intègre dans les opérations quotidiennes — des webdiffusions de résultats financiers aux démonstrations de produits immersives. Les prestataires de soins de santé déploient des encodeurs dans les chariots de télémédecine pour des diagnostics en temps réel, tandis que les établissements scolaires capturent les cours pour un apprentissage asynchrone.

Les équipes informatiques d'entreprise préfèrent les services cloud natifs pour éviter le matériel spécialisé, mais les entreprises de services financiers stipulent souvent des solutions sur site pour satisfaire aux exigences de résidence des données. Les agences gouvernementales imposent des modules certifiés FIPS, ouvrant des niches pour les fournisseurs dotés d'une expérience en matière de conformité. Ainsi, les fournisseurs doivent adapter leurs produits aux besoins de sécurité et d'intégration propres aux secteurs verticaux tout en maintenant des feuilles de route communes en matière de codec.

Analyse géographique

L'Amérique du Nord a généré 33,25 % des revenus en 2025, soutenue par les réseaux de radiodiffusion bien établis et les sièges sociaux des principaux services de diffusion en continu qui exigent des flux de travail UHD de qualité supérieure. L'investissement de remplacement dépasse les constructions entièrement nouvelles, mais les transformations définies par logiciel se poursuivent à mesure que l'économie du cloud s'améliore.

La taille du marché des encodeurs vidéo en Asie-Pacifique est sur une trajectoire de TCAC de 5,26 % jusqu'en 2031, portée par d'importants projets de vidéosurveillance pour villes intelligentes, une densification rapide de la 5G et un appétit croissant pour les catalogues OTT multilingues. Les écosystèmes de fabrication locale d'électronique et de semi-conducteurs raccourcissent les chaînes d'approvisionnement et accélèrent les déploiements pilotes.

L'Europe poursuit la durabilité en imposant des enveloppes de puissance plus faibles et en appliquant des protections de la vie privée, favorisant l'adoption de codecs efficaces et du traitement sur site pour les images sensibles. Les radiodiffuseurs publics régionaux se modernisent en accord avec les mises à jour du DVB et de la HbbTV, formant une demande régulière pour les flux de travail hybrides.

Paysage concurrentiel

L'innovation et l'adaptabilité favorisent le succès sur le marché

Le marché reste modérément fragmenté. Les acteurs historiques du matériel tels que Harmonic, Cisco et MediaKind ancrent les flux de travail de radiodiffusion, tandis qu'AWS Elemental et Google Cloud ciblent l'encodage élastique basé sur l'utilisation dans l'arène cloud. L'orchestration hybride devient le champ de bataille concurrentiel à mesure que les clients exigent une fiabilité de type équipement associée à une mise à l'échelle à la demande.

Les mouvements stratégiques illustrent la convergence. L'acquisition par Harmonic de la division radiodiffusion d'Ateme élargit les compétences logicielles tout en préservant l'héritage des équipements. Le silicium Intel Arc Pro sous-tend un écosystème matériel optimisé pour AV1, approvisionnant les fournisseurs cloud et les OEM de stations de travail. La mise en capacité de 120 millions USD de Cisco renforce l'autosuffisance nord-américaine face aux vulnérabilités de la chaîne d'approvisionnement.

Les fournisseurs émergents mettent l'accent sur l'optimisation de la qualité assistée par IA et les dispositifs de périphérie à latence ultra-faible. La certification ISO 27001 de Bitmovin supprime les obstacles à la conformité pour les secteurs réglementés, tandis que les équipements à moins de 50 ms de latence de VITEC ouvrent de nouveaux cas d'utilisation interactifs.

Leaders du secteur des encodeurs vidéo

Harmonic Inc.

CommScope Holding Company, Inc.

MediaKind Global, Inc.

Cisco Systems, Inc.

Imagine Communications Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Harmonic a engagé 85 millions USD pour faire avancer l'accélération matérielle VVC/H.266 pour les flux en direct 8K dans les salles de sport et de divertissement, se positionnant pour répondre à la demande croissante de flux de travail ultra-haute définition à mesure que les écrans 8K haut de gamme gagnent du terrain.

- Juillet 2025 : AWS Elemental a élargi son empreinte d'encodage mondiale avec de nouvelles installations à Mumbai et à São Paulo, réduisant la latence pour les clients d'Asie-Pacifique et d'Amérique du Sud jusqu'à 40 %. Les sites disposent de matériel AV1 spécialisé pour répondre à l'intérêt croissant pour la compression sans redevance sur les marchés émergents.

- Mai 2025 : Cisco Systems a finalisé l'acquisition pour 120 millions USD de Z3 Technology, spécialiste de l'informatique en périphérie, renforçant le portefeuille de Cisco en encodeurs à faible consommation et à faible latence adaptés aux déploiements 5G et Internet des objets.

- Mars 2025 : Intel a présenté de nouveaux processeurs Xeon intégrant l'accélération VVC/H.266, permettant aux centres de données de gérer les codecs de nouvelle génération sans cartes d'extension et réduisant les coûts d'encodage cloud jusqu'à 60 % par rapport aux approches logicielles uniquement.

Périmètre du rapport mondial sur le marché des encodeurs vidéo

Le marché des encodeurs vidéo englobe le secteur impliqué dans la production, la vente et le développement de matériels et de logiciels d'encodage vidéo. Le rapport sur le marché des encodeurs vidéo est segmenté par type d'encodeur (matériel, logiciel, cloud/SaaS), norme d'encodage (H.264/AVC, H.265/HEVC, AV1, VVC/H.266, autre), application (télévision payante, radiodiffusion et TNT, OTT et diffusion en direct, éducation à distance et webdiffusion d'entreprise, et autres), secteur d'utilisation final (médias et divertissement, entreprise/société, et autres), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel |

| Logiciel |

| Cloud / SaaS |

| H.264 / AVC |

| H.265 / HEVC |

| AV1 |

| VVC / H.266 |

| Autre norme d'encodage |

| Télévision payante |

| Radiodiffusion et TNT |

| OTT et diffusion en direct |

| Sécurité et vidéosurveillance |

| Éducation à distance et webdiffusion d'entreprise |

| Médias et divertissement |

| Entreprise / Société |

| Gouvernement et défense |

| Éducation |

| Soins de santé |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type d'encodeur | Matériel | ||

| Logiciel | |||

| Cloud / SaaS | |||

| Par norme d'encodage | H.264 / AVC | ||

| H.265 / HEVC | |||

| AV1 | |||

| VVC / H.266 | |||

| Autre norme d'encodage | |||

| Par application | Télévision payante | ||

| Radiodiffusion et TNT | |||

| OTT et diffusion en direct | |||

| Sécurité et vidéosurveillance | |||

| Éducation à distance et webdiffusion d'entreprise | |||

| Par secteur d'utilisation final | Médias et divertissement | ||

| Entreprise / Société | |||

| Gouvernement et défense | |||

| Éducation | |||

| Soins de santé | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des encodeurs vidéo ?

Le marché est évalué à 2,67 milliards USD en 2026 et devrait atteindre 3,33 milliards USD d'ici 2031.

Quel type d'encodeur connaît la croissance la plus rapide ?

Les solutions cloud/SaaS devraient afficher le TCAC le plus élevé, soit 5,88 %, jusqu'en 2031.

Quelle est la domination du H.264/AVC aujourd'hui ?

Le H.264/AVC conserve une part de 44,20 %, restant le codec le plus largement déployé malgré ses limites d'efficacité.

Pourquoi l'AV1 et le VVC gagnent-ils du terrain ?

L'AV1 offre une licence sans redevance et environ 20 % d'économies de débit binaire, tandis que le VVC/H.266 offre une compression 50 % meilleure que le HEVC, ce qui est essentiel pour les flux de travail 8K.

Quelle région mènera la croissance future ?

L'Asie-Pacifique devrait s'élargir à un TCAC de 5,26 %, portée par les déploiements 5G et les grands projets de vidéosurveillance.

Comment les réseaux 5G influencent-ils la demande d'encodeurs ?

La 5G permet une diffusion UHD à haute bande passante et à faible latence, encourageant les radiodiffuseurs à adopter des encodeurs capables de livrer des contenus en direct 4K et 8K de manière économique.

Dernière mise à jour de la page le: